Tamanho e Participação do Mercado de Automação como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação como Serviço por Mordor Intelligence

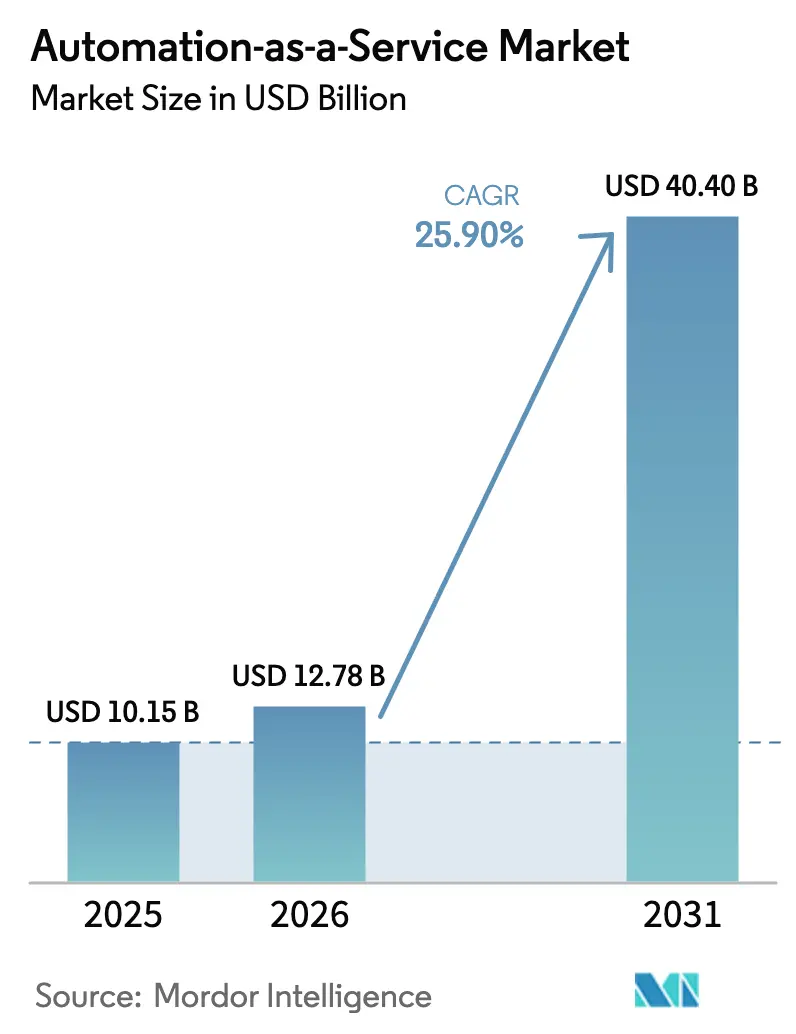

O tamanho do mercado de Automação como Serviço deve crescer de USD 10,15 bilhões em 2025 para USD 12,78 bilhões em 2026 e está previsto para atingir USD 40,4 bilhões até 2031 a um CAGR de 25,9% no período de 2026-2031. A adoção está se acelerando à medida que as empresas incorporam recursos de IA generativa em investimentos existentes em automação robótica de processos, ao mesmo tempo em que contêm os gastos de capital por meio de faturamento por assinatura. Ecossistemas de nuvem robustos, o surgimento de estúdios de design de baixo código e o aparecimento de marketplaces de domínio para bots prontos estão ampliando a base de clientes endereçável. Integrações que combinam diagnósticos de mineração de processos com orquestração orientada a eventos permitem otimização em tempo real, impulsionando os programas de automação de ganhos no nível de tarefas para a redesenho de fluxos de trabalho de ponta a ponta. Fornecedores com pilhas verticalmente integradas que abrangem as fases de descoberta, construção e operação continuam a substituir soluções pontuais, especialmente em setores regulamentados que exigem governança unificada[1]ServiceNow, "ServiceNow to Acquire Moveworks," servicenow.com.

Principais Conclusões do Relatório

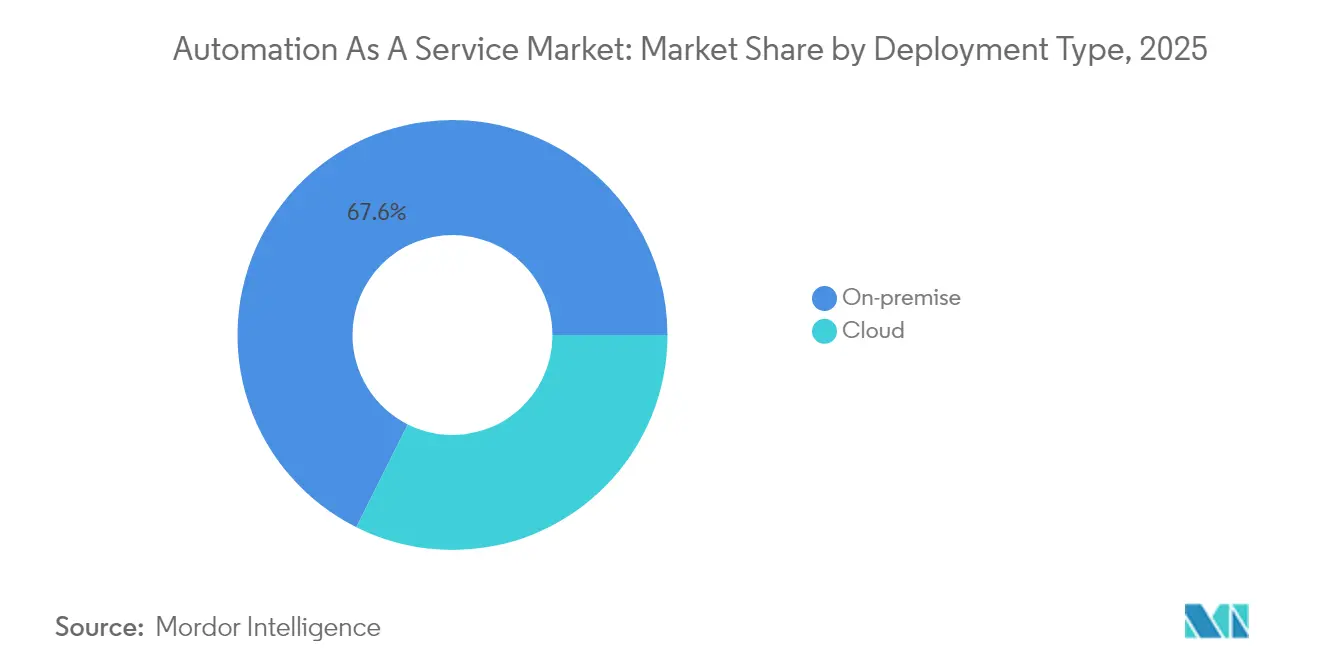

- Por tipo de implantação, as soluções locais lideraram com 67,62% da participação do mercado de Automação como Serviço em 2025; as implantações em nuvem estão avançando a um CAGR de 27,3% até 2031.

- Por componente, as plataformas de solução capturaram 66,05% da participação de receita em 2025, enquanto os serviços estão projetados para registrar um CAGR de 27,2% até 2031.

- Por função de negócio, as operações de TI detinham 44,65% do tamanho do mercado de Automação como Serviço em 2025; os fluxos de trabalho de vendas e marketing estão crescendo mais rapidamente a um CAGR de 26,6%.

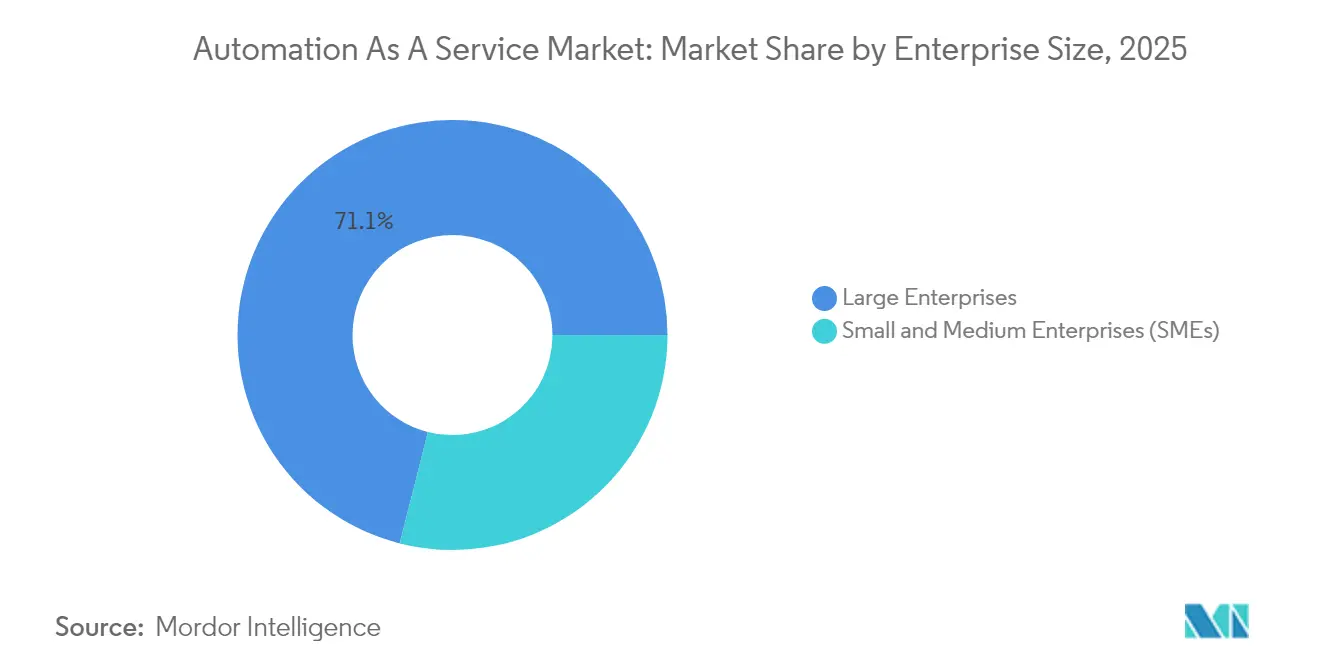

- Por tamanho de empresa, as grandes empresas comandavam 71,05% da participação de receita em 2025; as PMEs estão prontas para expandir a um CAGR de 26,9%, auxiliadas pelo faturamento baseado em uso.

- Por vertical de usuário final, telecom e TI responderam por 22,55% das receitas de 2025, enquanto o BFSI está previsto para crescer a um CAGR de 26,3% até 2031.

- Por geografia, a América do Norte contribuiu com 38,15% da receita em 2025; a Ásia-Pacífico está no caminho de registrar um CAGR de 26,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por automação de processos de negócio | +4.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Estratégias de TI com prioridade para nuvem acelerando a adoção de Automação como Serviço | +5.2% | Global, liderado pela América do Norte, expandindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de automação robótica de processos com IA generativa para hiper-automação | +6.1% | América do Norte e Europa como núcleo, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços por assinatura e baseados em uso reduzindo as barreiras de entrada para PMEs | +3.9% | Global, particularmente forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Surgimento de marketplaces de bots específicos por domínio | +2.7% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de insights de mineração de processos para impulsionar a automação de ponta a ponta | +4.1% | Global, com concentração empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Automação de Processos de Negócio

As unidades de negócio agora originam 44% de todos os fluxos de trabalho recém-automatizados, sinalizando que os desenvolvedores cidadãos estão complementando as equipes centrais de TI. Os projetos de operações de receita respondem por quase metade das automações ativas, sublinhando uma mudança em direção a casos de uso voltados para o cliente. À medida que equipes multifuncionais reengenharam as transferências, a demanda aumenta por plataformas que possam gerenciar permissões granulares enquanto habilitam a composição de baixo código. A complexidade também está aumentando: 61% dos bots ativos executam lógica de múltiplas etapas em vez de macros de tarefa única. Os processos de suporte ao cliente experimentaram crescimento de três dígitos, mostrando que a automação está firmemente ligada às estratégias de retenção durante ciclos econômicos com restrições de custos.

Estratégias de TI com Prioridade para Nuvem Acelerando a Adoção de Automação como Serviço

As arquiteturas multilocatário permitem que os provedores implementem novos recursos em cada instância de cliente sem tempo de inatividade programado, encurtando os ciclos de inovação[2]IBM, "Accelerating Digital Transformation with Cloud Automation," ibm.com. Os modelos de Infraestrutura como Código reduzem ainda mais o atrito ao padronizar o provisionamento de ambientes em camadas de teste, preparação e produção. Para as PMEs, o consumo pago conforme o uso transfere os gastos com automação para os orçamentos operacionais e elimina a sobrecarga de manutenção de servidores. As empresas com infraestruturas híbridas colocam cargas de trabalho sensíveis à latência na borda, enquanto orquestram políticas centralmente na nuvem, equilibrando as regras de soberania com a escala elástica. Como resultado, as implantações centradas em nuvem estão superando o crescimento geral do mercado de Automação como Serviço.

Convergência de Automação Robótica de Processos com IA Generativa para Hiper-Automação

Os fornecedores de plataformas agora incorporam agentes de modelos de linguagem de grande escala que interpretam texto não estruturado, imagens e áudio, expandindo as tarefas endereçáveis em 400% em 2024. Os roteiros conjuntos entre o Now Assist da ServiceNow e o Microsoft Copilot ilustram como a IA conversacional pode acionar fluxos de trabalho entre aplicações sem troca de contexto. A sumarização em tempo real e as sugestões de decisão autônomas encurtam os tempos de ciclo dos processos, mas também exigem designs de privilégio mínimo para impedir escopos de token com permissões excessivas. As organizações adotam cada vez mais gateways de confiança zero para monitorar cada chamada de API, garantindo que os agentes de IA não possam exfiltrar registros confidenciais. Os pilotos iniciais mostram ganhos de rendimento de dois dígitos no processamento de sinistros e na reconciliação de faturas quando as etapas de IA generativa substituem a validação manual.

Preços por Assinatura e Baseados em Uso Reduzindo as Barreiras de Entrada para PMEs

Os planos em camadas que agrupam capacidade inicial de bots com suporte da comunidade permitem que empresas menores digitalizem tarefas repetitivas sem administradores dedicados. Como as taxas escalam com minutos de execução ou chamadas de API, as empresas podem aumentar ou diminuir o consumo em linha com a demanda volátil, uma proteção atraente contra a incerteza econômica. Os fornecedores também abriram bibliotecas de modelos onde criadores independentes monetizam automações de nicho, ampliando a cobertura para requisitos regulatórios ou de idioma locais. Combinadas, essas dinâmicas permitem que as PMEs adotem capacidades sofisticadas que antes eram reservadas para orçamentos das Fortune 500, impulsionando uma crescente presença do mercado de Automação como Serviço nas economias em desenvolvimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade em nuvens multilocatário | -2.8% | Global, particularmente rigoroso na Europa e em setores regulamentados | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas legados/locais | -3.1% | América do Norte e Europa, com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre transparência algorítmica e ética | -1.9% | Europa liderando, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de talentos em governança de automação de baixo código | -2.4% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em Nuvens Multilocatário

Os modelos de infraestrutura compartilhada aumentam o risco de movimento lateral se os controles de isolamento falharem, uma preocupação principal para compradores de serviços financeiros e saúde. O problema é amplificado quando os copilotos de IA herdam escopos OAuth amplos, potencialmente expondo conteúdo confidencial por meio de injeções de prompt. Os reguladores europeus aplicam regras rígidas de residência e divulgação de decisões automatizadas, forçando os provedores a certificar padrões de criptografia e segregar registros. Os fornecedores respondem com chaves gerenciadas pelo cliente, armazenamentos de dados fixados regionalmente e painéis de conformidade contínua. O impulso de adoção permanece sólido, mas os compradores em setores altamente regulamentados procedem com implementações em fases que começam com processos de baixo risco.

Complexidade de Integração com Sistemas Legados/Locais

Os mainframes e ERPs proprietários frequentemente carecem de APIs modernas, obrigando as equipes a construir conectores frágeis de captura de tela ou a encomendar middleware de alto custo. As infraestruturas híbridas então enfrentam desafios em torno da idempotência de transações e do tratamento sincronizado de erros, aumentando o risco operacional. Muitos programas iniciais subestimaram esses obstáculos, levando a retornos atrasados e reduções de escopo. Um ecossistema de parceiros em crescimento agora oferece conectores pré-construídos e insights de mineração de processos para mapear dependências ocultas, mas a racionalização completa permanece uma jornada de vários anos para grandes incumbentes. O mercado de Automação como Serviço, portanto, vê uma maior combinação de receita de serviços à medida que integradores especializados intervêm para reduzir o risco de projetos de modernização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Adoção de Nuvem Ganha Terreno

As instalações locais retiveram 67,62% de participação do mercado de Automação como Serviço em 2025, refletindo mandatos rígidos de soberania e investimentos em hardware já realizados nos domínios financeiro e do setor público. No entanto, as variantes em nuvem estão se expandindo a um CAGR de 27,3% à medida que as organizações migram fluxos de trabalho não críticos e ambientes de desenvolvimento para reduzir a manutenção de infraestrutura. Os fornecedores agora oferecem opções de VPC de locatário único que satisfazem os requisitos de auditoria enquanto preservam a escala elástica e a aplicação automatizada de patches. As implantações de borda processam dados localmente para tarefas sensíveis à latência antes de encaminhar cargas úteis enriquecidas para análises centrais, criando uma topologia híbrida que equilibra desempenho com governança. Os contratos agrupam cada vez mais ambos os modos de operação em painéis unificados, permitindo que os administradores movam cargas de trabalho dinamicamente com base em gatilhos de custo ou conformidade. Essa flexibilidade posiciona os modelos de nuvem como o motor de crescimento de longo prazo do mercado de Automação como Serviço, particularmente para empresas digitais de campo verde que nunca possuíram ativos de data center.

Por Componente: Intensidade Crescente de Serviços

As soluções responderam por 66,05% da receita em 2025, pois as licenças de plataforma e os estúdios de criação de bots formaram o ponto de entrada para a maioria dos compradores. O segmento de serviços, no entanto, está previsto para superar as vendas de software a um CAGR de 27,2% até 2031, à medida que as empresas buscam design thinking, gestão de mudanças e expertise em melhoria contínua. Os provedores de serviços gerenciados elaboram runbooks, monitoram a saúde dos bots e aplicam patches de segurança, permitindo que os clientes se concentrem na inovação central. As empresas de consultoria dentro do ecossistema de fornecedores empacotam diagnósticos de mineração de processos com blueprints de hiper-automação, acelerando o tempo de obtenção de valor sem aumentar o quadro de pessoal. À medida que a complexidade aumenta, a qualidade do serviço torna-se um diferenciador chave, reforçando o bloqueio do ecossistema e aumentando os valores de contrato ao longo da vida no mercado de Automação como Serviço.

Por Função de Negócio: Operações de Receita Lideram o Impulso

As operações de TI capturaram 44,65% da participação do mercado de Automação como Serviço em 2025, refletindo sua gestão histórica das ferramentas de orquestração. As cargas de trabalho de vendas e marketing, no entanto, estão escalando mais rapidamente a um CAGR de 26,6% à medida que as organizações agilizam a qualificação de leads, a precificação dinâmica e a personalização de conteúdo. Os dados de gestão de relacionamento com o cliente alimentam bots que geram ofertas direcionadas, enquanto os classificadores de IA encaminham consultas para os agentes mais qualificados. As equipes de finanças, recursos humanos e cadeia de suprimentos seguem de perto, pilotando cenários de correspondência de contas a pagar, integração e reposição de estoque. Playbooks multifuncionais estão surgindo onde um único processo abrange receita, cumprimento e suporte, aumentando a demanda por plataformas que possam garantir a consistência de dados entre silos. Essa amplitude sublinha a crescente relevância estratégica do mercado de Automação como Serviço nos roteiros de transformação empresarial.

Por Tamanho de Empresa: Democratização das PMEs

As grandes empresas comandaram 71,05% dos gastos de 2025, mas as PMEs demonstram maior impulso a um CAGR de 26,9% graças à precificação baseada em consumo e às superfícies de design de baixo código. As licenças iniciais agrupam pacotes de conectores, modelos da comunidade e capacidade de sandbox, permitindo que pequenas equipes realizem pilotos em dias em vez de trimestres. Os fornecedores também oferecem camadas de serviço baseadas em resultados onde as taxas se correlacionam com as economias realizadas, reduzindo o risco percebido. Embora as PMEs inicialmente automatizem tarefas restritas, como captura de faturas ou triagem de e-mails, os pilotos bem-sucedidos frequentemente se expandem para programas multidepartamentais. À medida que esse grupo amadurece, fornecerá um fluxo de receita diversificado que isola o mercado de Automação como Serviço da ciclicidade nos gastos de capital das grandes empresas.

Por Vertical de Usuário Final: BFSI Define o Ritmo

Os serviços de telecom e TI detinham 22,55% da receita em 2025, refletindo as demandas contínuas de gestão de rede e as culturas estabelecidas de DevOps. As empresas de serviços bancários, financeiros e de seguros estão projetadas para registrar um CAGR de 26,3% à medida que os relatórios de conformidade, a análise de fraudes e os fluxos de trabalho de integração digital se tornam prioridades de automação. As trilhas de auditoria regulamentadas favorecem plataformas com registros imutáveis e controles granulares baseados em funções, orientando as decisões de aquisição em direção a fornecedores que internalizam capacidades de governança. Os provedores de saúde automatizam verificações de autorização prévia e tarefas de codificação clínica, enquanto os fabricantes visam inspeções no chão de fábrica e painéis de qualidade. A amplitude dos casos de uso do setor reforça a universalidade da proposta do mercado de Automação como Serviço e oferece aos fornecedores múltiplos vetores de expansão.

Análise Geográfica

A América do Norte detém a liderança com 38,15% da receita em 2025, apoiada por data centers de hiperescala maduros, uma densa rede de parceiros e adoção antecipada de plataformas que abrange finanças, saúde e serviços públicos. As corporações dos Estados Unidos implantam bots cognitivos que reconciliam dados entre ERP, gestão de relacionamento com o cliente e nuvens verticais, elevando as taxas de utilização de plataformas acima das médias globais. O Canadá acelera o uso no setor público, enquanto o México aproveita a automação para aumentar a competitividade de nearshoring na manufatura.

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 26,4% até 2031. O Plano Diretor Digital da ASEAN 2025 catalisa padrões de serviços digitais transfronteiriços, estimulando a automação do setor público que rapidamente permeia as empresas privadas. A China escala a robótica no chão de fábrica e os bots de administração municipal, a Índia moderniza os fluxos de trabalho de serviços de TI e o Japão aborda a escassez de mão de obra com agentes conversacionais para cuidados com idosos. A Coreia do Sul pilota automações de borda habilitadas por 5G, enquanto a Austrália se concentra na eficiência de processos no setor de mineração.

A Europa adota uma postura equilibrada que combina inovação com rigorosa supervisão de proteção de dados. O GDPR e as propostas de atos de governança de IA impulsionam a demanda por fluxos de trabalho explicáveis e registros de auditoria integrados. Suíça, Suécia e Alemanha exibem as maiores taxas de penetração, com bancos e fabricantes integrando copilotos de IA em operações críticas. As economias do sul da Europa dependem do financiamento da União Europeia para digitalização, criando novas licitações para contratos de plataforma como serviço. Essas dinâmicas mantêm o mercado de Automação como Serviço resiliente em diferentes contextos macroeconômicos.

Cenário Competitivo

O mercado de Automação como Serviço é moderadamente fragmentado, apresentando líderes especializados em automação robótica de processos, hiperescaladores de nuvem e novos desafiantes nativos de IA. UiPath, Automation Anywhere e Blue Prism ampliam seus conjuntos com painéis de mineração de processos, enquanto Microsoft e Google incorporam ganchos de orquestração dentro das nuvens de produtividade. A ServiceNow aprofundou seu portfólio ao adquirir a Moveworks por USD 2,85 bilhões, integrando IA conversacional ao design de fluxos de trabalho e trazendo uma base instalada de 1.000 clientes de IA sob um único guarda-chuva. IBM, Oracle e Salesforce integram camadas de automação com modelos de dados específicos do setor, visando verticais regulamentadas que valorizam modelos com reconhecimento de políticas.

Os frameworks de código aberto, encabeçados pelo Robot Framework e pelos construtores de agentes baseados em LangChain, reduzem as barreiras de entrada para fornecedores de nicho especializados em idioma, regulamentação ou integração de hardware. Enquanto isso, os marketplaces de bots recompensam criadores terceirizados pela publicação de componentes pré-certificados, adicionando casos de uso de cauda longa aos catálogos de plataformas e aumentando os custos de troca. As alianças estratégicas entre provedores de plataformas e empresas de cibersegurança abordam as crescentes preocupações com risco interno e proliferação de credenciais. No geral, a intensidade competitiva está impulsionando a rápida convergência de recursos, mas também está impulsionando a consolidação à medida que as eficiências de escala no treinamento de modelos e no suporte global se tornam decisivas.

Líderes do Setor de Automação como Serviço

IBM Corporation

Microsoft Corporation

Automation Anywhere, Inc.

Blue Prism Group PLC

Uipath Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Celonis iniciou processos antitruste contra a SAP, alegando restrições de acesso a dados que prejudicam fornecedores independentes de mineração de processos.

- Março de 2025: A ServiceNow concluiu a aquisição da Moveworks por USD 2,85 bilhões, integrando funções de assistente de IA e pesquisa empresarial para elevar a experiência do usuário final e o escopo de automação.

- Fevereiro de 2025: A Workato lançou seu Índice de Automação e IA, relatando um aumento de 400% nos casos de uso de IA generativa e destacando as operações de receita como o principal adotante funcional.

- Setembro de 2024: A Pesquisa de Governo Eletrônico das Nações Unidas enfatizou o papel da IA na consecução dos Objetivos de Desenvolvimento Sustentável, observando melhores pontuações de EGDI entre os estados membros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de Automation-as-a-Service (AaaS) como plataformas baseadas em software fornecidas através de modelos de subscrição ou baseados em utilização, que orquestram tarefas baseadas em regras e melhoradas por IA em funções empresariais, independentemente de os bots serem executados na cloud ou on-premise. As receitas provenientes de licenças RPA perpétuas, projetos de integração de sistemas personalizados e ofertas robóticas centradas em hardware estão excluídas.

Exclusão de âmbito: células de trabalho robóticas proprietárias e contratos de serviços profissionais pontuais estão fora da nossa dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Local

- Nuvem

- Por Componente

- Solução

- Serviços

- Por Função de Negócio

- Tecnologia da Informação

- Finanças e Contabilidade

- Recursos Humanos

- Vendas e Marketing

- Operações / Cadeia de Suprimentos

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical de Usuário Final

- BFSI

- Telecom e TI

- Varejo e Bens de Consumo

- Saúde e Ciências da Vida

- Manufatura

- Governo e Setor Público

- Outras Verticais de Usuário Final

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e online com gestores de produto de plataformas de automação, revendedores regionais de serviços cloud e responsáveis pela melhoria de processos nos setores BFSI, telecomunicações e saúde ajudaram-nos a testar as taxas de adoção, os valores médios de contrato e os preços pay-per-bot identificados no trabalho de secretária.

Investigação Secundária

Os nossos analistas recorreram a fontes públicas credíveis, como o US Bureau of Labor Statistics, os painéis de despesas TIC do Eurostat, os dados de pagamentos digitais do Reserve Bank of India e os white papers de associações setoriais da MESA e do TM Forum, complementados por relatórios 10-K e apresentações a investidores de empresas. Bases de dados de subscrição, incluindo D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para acompanhamento de negócios, ajudaram-nos a referenciar sinais de crescimento e movimentos de preços. Estas referências ilustram, sem esgotar, o corpus secundário que analisámos.

Duas passagens adicionais extraíram tendências de patentes através do Questel e divisões de expedições do Volza para verificar a difusão tecnológica e os padrões de adoção regional antes de os números entrarem no modelo.

Dimensionamento de Mercado e Previsão

Um conjunto de procura top-down, construído a partir de despesas em software empresarial e gastos em serviços cloud, foi cruzado com rácios de penetração de automação ao nível da indústria. Os totais de fornecedores com base em amostras de valor de contrato anual ofereceram uma verificação bottom-up seletiva. Variáveis-chave como o preço médio do trabalhador digital, rácios de bots por colaborador, taxa de migração de cargas de trabalho para a cloud, requisitos regulatórios para trilhos de auditoria e as despesas macro em TI ancoram o modelo. Uma regressão multivariada, validada através de retroprevisões ARIMA, projeta a curva 2025-2030; as lacunas nos dados bottom-up são colmatadas com recurso a proxies regionais ponderados.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de anomalias, revisão por pares de analistas sénior e verificações de variância face a sinais independentes. Atualizamos o ficheiro anualmente e desencadeamos atualizações intercalares caso eventos materiais, como grandes fusões e aquisições, novos impostos sobre utilização e reduções de preços por parte de hyperscalers, alterem a linha de base.

Por que Razão a Linha de Base da Mordor para Automation As A Service é Fiável

Os valores publicados divergem frequentemente porque as empresas aplicam diferentes delimitações de âmbito, tipos de contrato e cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos incorporam suites de fluxo de trabalho ou de testes nas receitas de AaaS, outros citam reservas em vez de receitas reconhecidas, e muitos atualizam linhas de base mais antigas com fatores de crescimento genéricos, ao passo que a nossa equipa reavalia cada driver anualmente e restringe os dados de entrada a verdadeiros serviços de automação pay-as-you-go.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,15 mil milhões (2025) | Mordor Intelligence | - |

| USD 14,8 mil milhões (2024) | Global Consultancy A | Agrega ferramentas adjacentes de fluxo de trabalho e AIaaS, inflacionando o total |

| USD 9,4 mil milhões (2024) | Industry Association B | Converte contratos ao valor de reserva, não à despesa anualizada |

| USD 2,04 mil milhões (2024) | Trade Journal C | Acompanha apenas subscrições cloud puras, excluindo a quota on-premise |

Em conjunto, a comparação demonstra que a seleção criteriosa de âmbito, a modelação ao nível das variáveis e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Automação como Serviço?

O mercado é avaliado em USD 12,78 bilhões em 2026 e está projetado para se expandir para USD 40,4 bilhões até 2031.

Qual região contribui com mais receita?

A América do Norte lidera com 38,15% da receita de 2025 graças à infraestrutura de nuvem madura e à adoção empresarial antecipada.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão avançando a um CAGR de 27,3% à medida que as organizações priorizam a escalabilidade e a redução da sobrecarga de infraestrutura.

Qual função de negócio apresenta o maior crescimento?

Os fluxos de trabalho de vendas e marketing representam o segmento de crescimento mais rápido com um CAGR de 26,6%, impulsionado pela automação de operações de receita.

Como a precificação influencia a adoção pelas PMEs?

O faturamento por assinatura e baseado em uso reduz os custos iniciais, permitindo que as PMEs adotem automação de nível empresarial e cresçam a um CAGR de 26,9%.

Página atualizada pela última vez em: