Tamanho e Participação do Mercado de Software de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Seguros por Mordor Intelligence

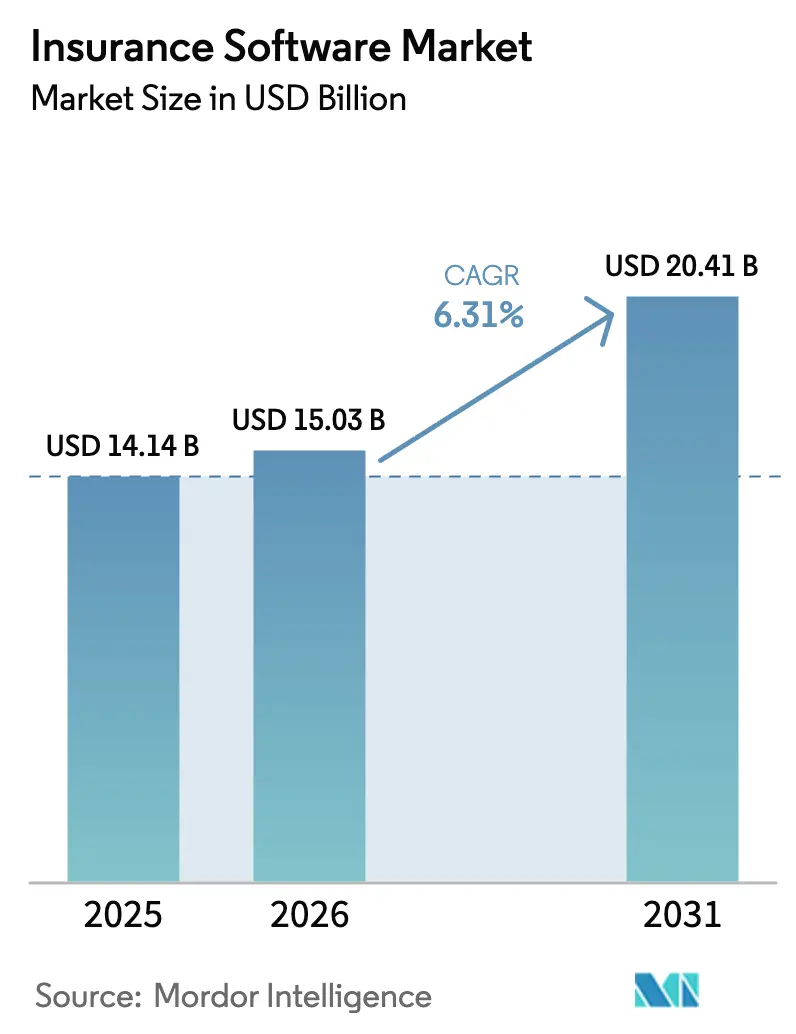

O tamanho do Mercado de Software de Seguros foi avaliado em USD 14,14 bilhões em 2025 e estima-se que cresça de USD 15,03 bilhões em 2026 para atingir USD 20,41 bilhões até 2031, a uma CAGR de 6,31% durante o período de previsão (2026-2031).

O crescimento é impulsionado pela migração das seguradoras de atualizações incrementais de TI para a renovação completa de plataformas, que suporta precificação em tempo real, distribuição incorporada e relatórios de conformidade contínuos. A implantação nativa em nuvem já representa 65,7% da receita atual e, a uma CAGR de 10,5%, ampliará sua liderança à medida que os adotantes tardios migram de mainframes obsoletos. As soluções de propriedade e acidentes (P&A) dominam os gastos de 2024 com 48,8% de participação, mas os sistemas de saúde e acidentes crescem mais rapidamente a uma CAGR de 12,3% em razão dos mandatos de engajamento pós-pandemia. O capital privado investiu mais de USD 6 bilhões em fornecedores desde 2024, acelerando os ciclos de entrega de funcionalidades e intensificando a concorrência de preços. Regionalmente, a América do Norte fornece os maiores orçamentos, mas a expansão de dois dígitos da Ásia-Pacífico destaca uma vantagem de mercado inexplorado para implantações com prioridade em API e dispositivos móveis.

Principais Conclusões do Relatório

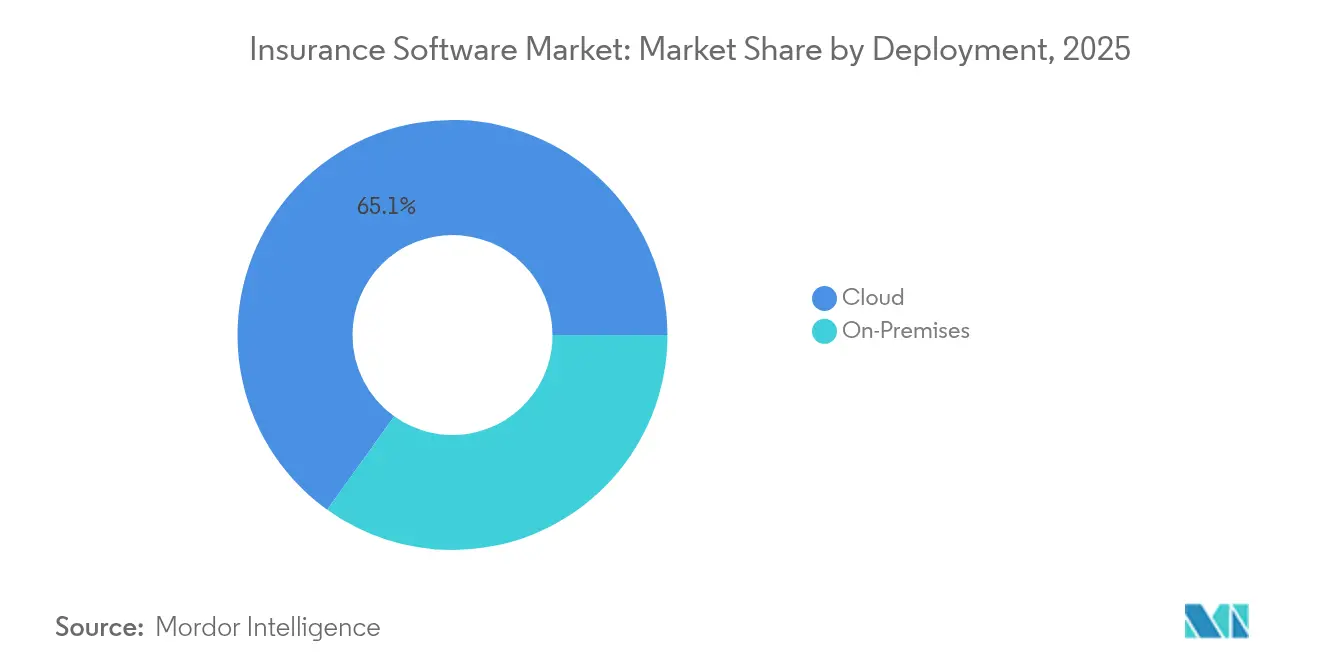

- Por implantação, a entrega em nuvem liderou com 65,10% da participação do mercado de software de seguros em 2025; o mesmo modelo está projetado para expandir a uma CAGR de 10,26% até 2031.

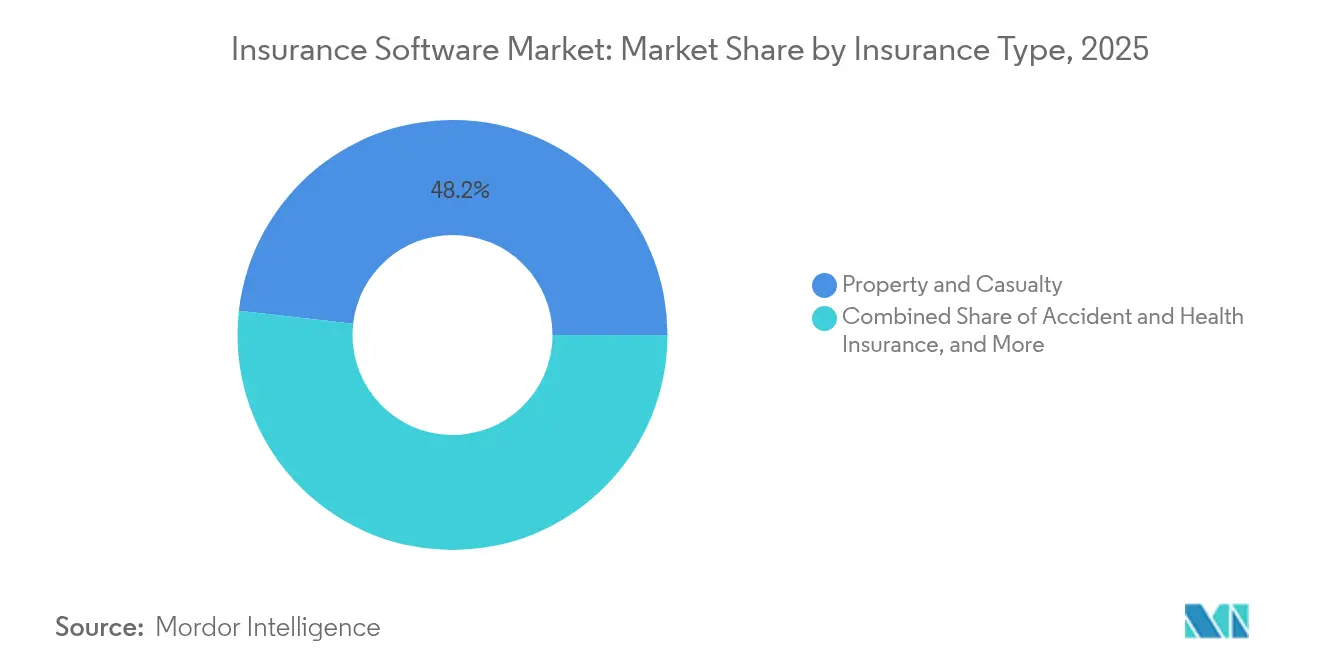

- Por tipo de seguro, o segmento de P&A deteve 48,20% do tamanho do mercado de software de seguros em 2025, enquanto as soluções de acidentes e saúde registram a maior CAGR de 11,85% até 2031.

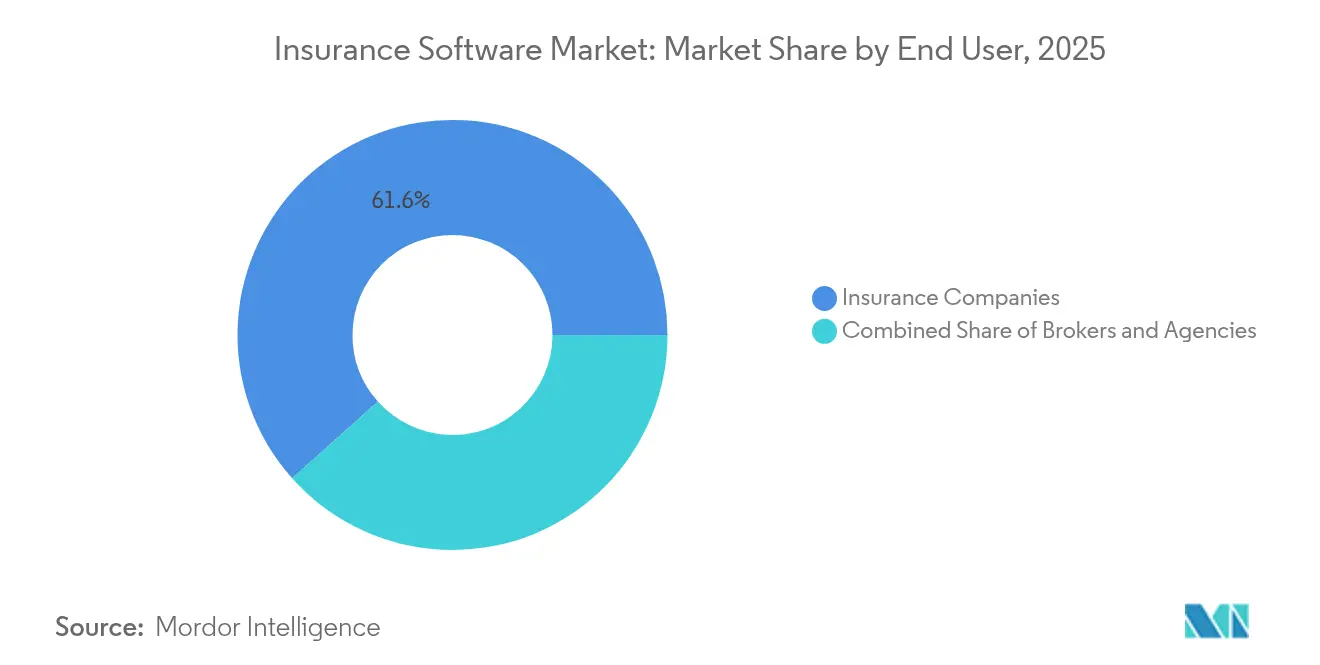

- Por usuário final, as seguradoras comandaram 61,60% da participação de receita em 2025; as plataformas de corretores registram a CAGR mais rápida de 7,92% até 2031.

- Por geografia, a América do Norte representou 38,35% da receita global em 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 10,45% entre 2026-2031.

- Guidewire, Duck Creek e Applied Systems juntos geraram USD 918 milhões em receita recorrente anual em 2024, representando uma participação combinada de 15,85% no mercado de software de seguros.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de plataforma nativa em nuvem | +1.8% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Subscrição e automação de sinistros impulsionadas por IA | +1.2% | América do Norte e Ásia-Pacífico como núcleo | Curto prazo (≤ 2 anos) |

| Mudança para seguros baseados em uso e incorporados | +0.9% | Núcleo da Ásia-Pacífico, expandindo para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão regulatória por APIs em tempo real | +0.7% | Europa e América do Norte rigorosas | Médio prazo (2-4 anos) |

| Consolidações de fornecedores principais apoiadas por capital privado | +0.5% | América do Norte e Europa, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de análises de risco climático | +0.4% | Global; foco em economias vulneráveis ao clima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção de plataformas nativas em nuvem acelera a transformação digital

As seguradoras agora veem a migração para a nuvem como um requisito competitivo, não como um exercício de redução de custos. O Lincoln Financial Group concluiu uma migração para a nuvem de dois anos que reduziu os custos de licenciamento de software e encurtou os ciclos de tempo em 20-30%, ao mesmo tempo em que criou pipelines flexíveis de DevOps.[1]Lincoln Financial Group, "Lincoln Financial Group Conclui Modernização para a Nuvem," newsroom.lfg.com O conjunto de nuvem da Guidewire já suporta mais de 570 seguradoras em todo o mundo e elevou a receita de assinaturas em 35% no segundo trimestre de 2025. As arquiteturas em nuvem permitem a ingestão de dados em tempo real, essencial para precificação dinâmica e distribuição incorporada, como visto na solução de Apólices da Duck Creek, que fornece atualizações quinzenais por meio de ferramentas de baixo código. A economia variável de infraestrutura decorrente dessas implantações libera capital para iterações rápidas de produtos que os mainframes legados não conseguem acompanhar.

Crescente foco das seguradoras na subscrição e automação de sinistros impulsionadas por IA

A inteligência artificial avançou de projetos-piloto para produção em subscrição, detecção de fraudes e adjudicação de sinistros. O lançamento Las Leñas da Guidewire incorpora modelos de aprendizado de máquina que reduzem a revisão de solicitações de dias para minutos. O AI-Smart Underwriter da LTIMindtree no ServiceNow acelera a avaliação de riscos ao mesmo tempo em que reduz pela metade as cargas administrativas. A Salesforce agora oferece componentes de IA pré-construídos para administração de apólices que aumentam as taxas de processamento direto para seguradoras de médio porte. O UnderwritingPro v14 da Sapiens combina análises preditivas com portais de agentes, reduzindo os custos de processamento em até 40% e aumentando a satisfação do cliente.[2]Departamento de Serviços Financeiros do Estado de Nova York, "Requisitos de Cibersegurança 23 NYCRR 500," dfs.ny.gov

Mudança para produtos de seguros baseados em uso e incorporados

A cobertura está se aproximando do ponto de compra. A Smartpay e a Chubb lançaram o primeiro seguro incorporado do Japão para transações de Compre Agora Pague Depois, abrindo novos segmentos jovens. A Zendrive alimenta programas de automóveis baseados em uso que precificam o risco a partir de sinais de condução em tempo real capturados por sensores móveis. O Chubb Studio integrou-se com parceiros de comércio eletrônico e bancários para alcançar mais de 100 milhões de clientes na Ásia e na América Latina, demonstrando vantagens de escala para distribuição com prioridade em API. Esses modelos exigem arquiteturas abertas e orientadas a eventos que os sistemas legados não conseguem fornecer.

Pressões regulatórias por APIs de conformidade e relatórios em tempo real

Regulamentos como o Ato de Resiliência Operacional Digital da Europa e a Lei Modelo de Segurança de Dados de Seguros da NAIC exigem relatórios automatizados de incidentes e monitoramento contínuo. O DORA obriga as seguradoras europeias a mapear as cadeias de suprimentos de TIC e testar a resiliência cibernética a partir de 2025. Pelo menos 22 estados dos EUA adotaram o modelo da NAIC, impondo notificações de violação em 72 horas. O 23 NYCRR 500 de Nova York exige autenticação multifator e arquivamentos anuais de conformidade.[3]Fonte: Sapiens International, "Notas de Lançamento do UnderwritingPro v14," sapiens.com O cumprimento de mandatos sobrepostos impulsiona a demanda por estruturas de governança integradas incorporadas nas plataformas principais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migrações de núcleos legados permanecem complexas | -1.1% | Global; agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Obstáculos de cibersegurança e soberania de dados | -0.8% | Europa e América do Norte com restrições crescentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em insurtech | -0.6% | Global; grave na América do Norte | Longo prazo (≥ 4 anos) |

| Fusões e aquisições de seguradoras atrasam decisões de atualização de TI | -0.3% | América do Norte e Europa seletivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As migrações de núcleos legados permanecem complexas e custosas

Muitas seguradoras ainda operam mainframes de 20 anos que carecem de APIs e apresentam riscos de conversão de dados. Os campos de dados de apólices de vida chegam a milhares, tornando as migrações limpas propensas a erros e a testes prolongados. A Equisoft observa que o medo de interrupção mantém algumas seguradoras de vida em sistemas de apólices legados, mesmo enquanto os concorrentes ganham agilidade com soluções baseadas em regras. Equilibrar a continuidade operacional com cronogramas de substituição em fases infla os orçamentos e retarda o tempo de geração de valor.

Regulamentações de cibersegurança e soberania de dados se intensificam

As seguradoras devem simultaneamente se proteger contra o crescente ransomware e cumprir as regras de privacidade específicas de cada região. A lei modelo da NAIC obriga as seguradoras a manter programas documentados de segurança da informação e relatar incidentes em até três dias. O DORA estende a supervisão aos provedores de nuvem, exigindo implantações resilientes em múltiplas regiões. A designação Classe A de Nova York agora obriga as seguradoras maiores a implementar monitoramento contínuo de ameaças e manter funções de auditoria interna. Os fornecedores de nuvem sem centros de dados na região enfrentam desqualificação, limitando os grupos de fornecedores e aumentando os custos de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A dominância da nuvem se acelera

A implantação em nuvem capturou 65,10% da receita de 2025, equivalente à maior fatia do mercado de software de seguros. Ao mesmo tempo, está prevista para registrar uma CAGR de 10,26%, tornando-a tanto a titular quanto o motor de crescimento. A vantagem no tamanho do mercado de software de seguros surge porque a infraestrutura elástica suporta classificação em tempo real, configuração de baixo código e lançamentos de funcionalidades quinzenais que as pilhas locais não conseguem acompanhar. Os modelos de assinatura convertem CapEx fixo em OpEx variável, liberando orçamentos para inovação. A Guidewire Cloud relatou crescimento de assinaturas de 35% com base em 570 seguradoras ativas, enquanto a Active Delivery da Duck Creek mostra como as atualizações automáticas mantêm as seguradoras sempre atualizadas. As instalações locais persistem para linhas regulamentadas, como compensação de trabalhadores, onde as regras de soberania de dados ainda dificultam a adoção da nuvem, mas sua participação continua a diminuir à medida que os hiperescaladores obtêm certificações de conformidade em jurisdições adicionais.

As migrações para a nuvem também sustentam os lançamentos de seguros incorporados, porque os varejistas e as plataformas de mobilidade exigem conexões com prioridade em API que podem ser ativadas em semanas. As seguradoras que operam núcleos em nuvem relatam ciclos de lançamento que correspondem a um quarto dos ciclos em pilhas legadas, permitindo-lhes testar microprodutos de nicho sem risco de custo irrecuperável. Além disso, os fornecedores agrupam hospedagem em nuvem com cadeias de ferramentas de DevSecOps e testes de penetração contínuos, compensando parcialmente os novos encargos de conformidade cibernética. Como resultado, os arquitetos empresariais agora classificam a portabilidade e o processamento de fluxo de eventos entre os principais critérios de seleção de fornecedores, reforçando o ciclo virtuoso para maior adoção da nuvem no mercado de software de seguros.

Por Tipo de Seguro: Liderança de P&A encontra inovação em A&S

Os sistemas de propriedade e acidentes detiveram 48,20% da receita de 2025, assegurando a maior posição vertical única no mercado de software de seguros. A complexidade de múltiplas linhas, os altos volumes de sinistros e os rigorosos requisitos de relatórios regulatórios consolidam os gastos contínuos com P&A. Por outro lado, as plataformas de acidentes e saúde crescem a uma CAGR de 11,85% até 2031, a mais rápida de todos os segmentos. Programas de bem-estar, integração de telessaúde e mandatos digitais impulsionados pela pandemia atraem novos orçamentos de TI para essa linha. Consequentemente, as aplicações de acidentes e saúde elevarão sua participação no tamanho do mercado de software de seguros mais rapidamente do que qualquer outro segmento durante o período de previsão.

A dominância contínua de P&A é reforçada pela modelagem de catástrofes impulsionada pelo clima e pelos programas de automóveis baseados em uso que exigem ingestão de dados em escala de petabytes. Os fornecedores incorporam pontuação preditiva para exposição a incêndios florestais ou inundações e fornecem triagem de sinistros assistida por IA para controlar os índices de sinistralidade. Na área de saúde, as conexões de API com dispositivos vestíveis e plataformas de benefícios farmacêuticos desbloqueiam o engajamento em tempo real, enquanto os mecanismos de regras personalizam os benefícios para cada coorte. A adoção de software de vida e anuidades também está aumentando, especialmente na Ásia, onde as crescentes classes médias demandam produtos de acumulação de riqueza gerenciados por aplicativos móveis. O resultado é um perfil de demanda diversificado, mas sinérgico, que mantém os fornecedores de múltiplas linhas à frente dos fornecedores de nicho.

Por Usuário Final: Corretores impulsionam a aceleração digital

As próprias seguradoras geraram 61,60% dos gastos totais de 2025, refletindo o controle sobre as decisões centrais de administração de apólices. No entanto, o canal de corretores é o grupo comprador de crescimento mais rápido, com uma CAGR de 7,92%. A prospecção impulsionada por IA, a cotação instantânea e as renovações automatizadas são essenciais para os intermediários que defendem margens contra as seguradoras diretas ao consumidor. O módulo de Automação de Marketing da Applied Systems aumentou a produtividade de renovação da MacCormack Agency em 47%, demonstrando retorno sobre o investimento tangível. À medida que novos modelos de assessoria como serviço emergem, os corretores precisarão de CRM, gestão de comissões e conectividade com classificadores comparativos, ampliando o mercado endereçável de software de seguros.

Os orçamentos de TI das seguradoras permanecem maiores em termos absolutos; no entanto, seus cronogramas de programas plurianuais geram crescimento anual mais lento. As grandes seguradoras priorizam migrações para a nuvem, mecanismos de contabilidade IFRS 17 e atualizações de resiliência cibernética — todos intensivos em capital e sequenciais. Os corretores, por outro lado, implantam plug-ins de SaaS em trimestres, impulsionando maior velocidade para os fornecedores que conseguem comprovar períodos curtos de retorno. As agências e os agentes gerais gestores ocupam o meio-termo, integrando ferramentas de ciclo de vida de apólices com plataformas de geração de leads para preservar a fidelidade dos clientes.

Análise Geográfica

A América do Norte permanece o maior comprador regional, representando 38,35% da receita global de 2025. As seguradoras canalizam orçamentos para programas de migração para a nuvem que desfazem mainframes com décadas de uso, cumprem a Lei Modelo de Segurança de Dados de Seguros da NAIC e satisfazem as regras do 23 NYCRR 500 de Nova York sobre autenticação multifator e notificações de violação em 72 horas. A seleção de fornecedores favorece conjuntos estabelecidos com aceleradores de integração comprovados, como ilustrado pela receita recorrente anual de USD 918 milhões da Guidewire em 2024.

A Ásia-Pacífico apresenta o crescimento mais rápido, registrando uma CAGR de 10,45% até 2031. O aumento da renda disponível e os ambientes regulatórios favoráveis permitem que as seguradoras lancem produtos centrados em API que agrupam cobertura com aplicativos de comércio eletrônico, mobilidade ou bem-estar. Quando o Chubb Studio se integrou a um super-aplicativo do Sudeste Asiático, ganhou exposição a dezenas de milhões de novos usuários. O retorno da China à expansão de prêmios e o crescimento de 9% do seguro de vida na Índia orientam os fornecedores a localizar interfaces e cumprir as regras de residência de dados no país.

As perspectivas da Europa são moldadas pelo DORA, que formaliza as obrigações de gestão de riscos de TIC e os testes contínuos a partir de 2025. As seguradoras investem em observabilidade, avaliação de fornecedores terceirizados e manuais centralizados de resposta a incidentes. Enquanto isso, a América Latina e a África aceleram a partir de uma base baixa à medida que os reguladores introduzem a aceitação de apólices digitais e estruturas de assinatura eletrônica que eliminam os gargalos baseados em papel. As seguradoras nessas regiões frequentemente selecionam sistemas em nuvem agrupados com serviços gerenciados para compensar a escassez de habilidades, ilustrando os vetores de crescimento diversos, mas complementares, dentro do mercado de software de seguros.

Cenário Competitivo

O mercado de software de seguros é moderadamente fragmentado. Os fornecedores de conjuntos completos, como Guidewire, Duck Creek e Sapiens, desfrutam de altas taxas de renovação porque a troca de sistemas principais implica transformações de vários anos. A Guidewire sozinha atende mais de 570 seguradoras e gerou USD 918 milhões em receita recorrente em 2024. A Duck Creek, adquirida pela Vista Equity Partners por USD 2,6 bilhões em 2024, usa o apoio de capital privado para acelerar a entrega do roteiro de nuvem. A Applied Systems domina o software de gestão de corretores e está se expandindo para a prospecção impulsionada por IA que automatiza o design de campanhas.

Disruptores de nicho como Socotra, BriteCore e Zendrive se especializam em distribuição incorporada, apólice como código ou pontuação de telemática. Embora ganhem vantagens de velocidade, a escala permanece um obstáculo, tornando-os alvos de aquisição atraentes para plataformas maiores que buscam profundidade em soluções pontuais. Os gigantes da tecnologia também cortejam cargas de trabalho de seguros: o Copilot para Office da Microsoft automatiza a correspondência de sinistros, enquanto a Salesforce integra apólices e faturamento em sua Financial Services Cloud. Oracle e SAP buscam atualizações de administração central usando bancos de dados em memória para satisfazer as demandas de linhagem de dados do IFRS 17 e do DORA.

O capital privado comprometeu mais de USD 6 bilhões desde 2024, impulsionando uma estratégia de consolidação que agrupa módulos complementares e busca sinergias de venda cruzada. O negócio pendente de USD 1,3 bilhão da Vista para a Itel destaca o apetite sustentado por fornecedores de médio porte que oferecem mecanismos de risco especializados. A consolidação comprime os preços em módulos maduros, como faturamento, mas injeta capital para investimentos em áreas inexploradas em análises climáticas ou subscrição de IA generativa, aguçando a intensidade competitiva em todos os níveis do mercado de software de seguros.

Líderes do Setor de Software de Seguros

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems

Insurity

Majesco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vista Equity Partners está próxima de concluir a aquisição de USD 2 bilhões da Acumatica Inc. para expandir seu portfólio de software empresarial.

- Junho de 2025: A Datasite adquire a Grata dentro de um investimento de USD 500 milhões pela CapVest Partners para aprimorar soluções de fluxo de trabalho de fusões e aquisições impulsionadas por IA.

- Março de 2025: A HDI Global Insurance Company seleciona o Guidewire PolicyCenter na Guidewire Cloud para aumentar a eficiência, começando com linhas de responsabilidade geral.

- Fevereiro de 2025: Qantev e INSTANDA anunciam uma parceria para modernizar a distribuição, as operações e os sinistros de vida e saúde por meio de ferramentas impulsionadas por IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software de seguros como todas as plataformas e suites comerciais prontas a utilizar que permitem a seguradoras, agentes gerais de gestão e corretores administrar apólices, calcular tarifas e subscrever riscos, processar sinistros, gerir faturação e analisar dados nas linhas de vida, multirriscos, acidentes e saúde. A valorização acompanha as receitas de licenças, subscrições e manutenção de fornecedores registadas para estas funções principais em 2025, expressas em USD.

Exclusões de âmbito: não contabilizamos código desenvolvido por medida pelas equipas de TI internas nem receitas provenientes de módulos bancários, de gestão de património ou de fintech mais amplos não relacionados com seguros.

Visão Geral da Segmentação

- Por Implantação

- Nuvem

- Local

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de Acidentes e Saúde

- Seguro de Propriedade e Acidentes

- Outros Tipos

- Por Usuário Final

- Seguradoras

- Corretores

- Agências

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Diversas conversas com responsáveis de subscrição, CIOs regionais, fornecedores de administração de apólices e investidores em insurtech na América do Norte, Europa e Ásia ajudaram-nos a testar o âmbito dos serviços, os preços médios de venda e a combinação de implementação. Questionários de acompanhamento por e-mail captaram as mudanças na quota de cloud, os atrasos na implementação e os preços de renovação esperados, permitindo-nos reconciliar as áreas cinzentas deixadas pelas fontes de secretária.

Investigação Documental

Os analistas da Mordor extraíram inicialmente os valores de base de fontes públicas, como os registos estatutários da NAIC, os relatórios de Solvência da EIOPA e a base de dados sigma da Swiss Re, que publicam fluxos de prémios que sinalizam a procura de software. Analisámos posteriormente as séries de adoção tecnológica divulgadas pelo Insurance Information Institute, os resumos de tendências de sinistros da ISO e os dados de patentes da Questel que indicam a direção do desenvolvimento de produtos. Informação complementar foi obtida a partir de relatórios 10-K de empresas, apresentações a investidores e documentos de consulta regulatória sobre regras de migração para a cloud. Estas fontes estabeleceram a base factual, sendo, no entanto, meramente ilustrativas; diversas publicações adicionais foram consultadas durante a recolha de dados e as verificações cruzadas.

A segunda fase sincronizou os dados macroeconómicos de entrada, incluindo os rastreadores de despesa em TI do PIB da OCDE e da Gartner, com indicadores de segmento como as estatísticas de telemática da Marklines para apólices automóvel baseadas na utilização e os rácios de sinistralidade de ciber-risco da Asia Metal, proporcionando-nos uma visão abrangente antes da validação primária.

Dimensionamento de Mercado e Previsão

Um modelo de conversão top-down do conjunto de prémios para despesa em TI serve de âncora à base de 2025. Aplicámos a despesa histórica das seguradoras em software como proporção dos prémios ganhos, ajustada para as taxas de penetração da cloud, o volume de sinistros digitais e a complexidade média das apólices. Verificações bottom-up, consolidações de receitas de fornecedores e amostras de taxa de licença × base instalada, moderaram os totais. Os principais fatores acompanhados incluem: proporção de apólices processadas através de núcleos cloud, número de sinistros digitais por mil apólices, rácios de despesa de capital das seguradoras, prazos de modernização regulatória e crescimento regional de prémios. Uma regressão multivariada combinada com análise de cenários projeta estas variáveis até 2030; o consenso de especialistas refinou as previsões atípicas e preencheu as lacunas de dados onde a cobertura bottom-up era escassa.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os investigadores seniores repetiram os testes de variância em relação a métricas independentes, sinalizaram anomalias superiores a três por cento e voltaram a consultar as fontes quando necessário. O modelo é atualizado anualmente, com revisões intercalares desencadeadas por fusões significativas, choques regulatórios ou variações cambiais materiais, garantindo que os clientes recebem sempre a visão mais recente e validada.

Por Que Razão a Nossa Base de Referência de Software de Seguros Garante Fiabilidade

As cifras publicadas divergem frequentemente porque as empresas incluem plataformas digitais mais abrangentes, agrupam serviços ou aplicam curvas de preços cloud agressivas. O âmbito disciplinado da Mordor e a atualização anual ajudam os executivos a comparar elementos equivalentes e a planear orçamentos com confiança.

Os principais fatores de divergência incluem a inclusão diferenciada de serviços profissionais, taxas de personalização pontuais, pressupostos contrastantes de adoção de cloud e pontos de conversão cambial que variam entre calendários.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,14 mil milhões (2025) | Mordor Intelligence | - |

| USD 116,16 mil milhões (2025) | Global Consultancy A | Inclui serviços de TI e consultoria juntamente com software, utiliza um fator de valorização cloud agressivo |

| USD 4,56 mil milhões (2024) | Trade Journal B | Acompanha apenas software de linhas especializadas e exclui módulos de vida e saúde |

| USD 3,81 mil milhões (2024) | Research Boutique C | Contabiliza contratos de licença on-premise, omite renovações SaaS e fornecedores asiáticos |

Considerados em conjunto, a comparação mostra como a amplitude do âmbito, a inclusão de serviços e a cadência de atualização podem fazer oscilar os totais por um fator superior a dez. De acordo com a Mordor Intelligence, o nosso conjunto de variáveis transparente e as verificações repetíveis fornecem um ponto de partida equilibrado em que as equipas de estratégia podem confiar sem questionar pressupostos ocultos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de seguros?

O mercado está em USD 15,03 bilhões em 2026 e está projetado para atingir USD 20,41 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A entrega em nuvem lidera com 65,10% de participação de receita e uma CAGR de 10,26% até 2031.

Qual linha de seguros apresenta a maior taxa de crescimento?

O software de acidentes e saúde registra a expansão mais rápida com uma CAGR de 11,85% devido aos mandatos de saúde com prioridade digital.

Por que os corretores são compradores importantes de software de seguros?

Os corretores adotam prospecção baseada em IA e renovações automatizadas, impulsionando uma CAGR de 7,92% em seus gastos com software à medida que defendem margens contra os canais diretos.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico, expandindo a uma CAGR de 10,45%, contribuirá com o maior crescimento absoluto devido a implementações em mercados inexplorados e à adoção de seguros incorporados.

Página atualizada pela última vez em: