Tamanho e Participação do Mercado de Análise de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

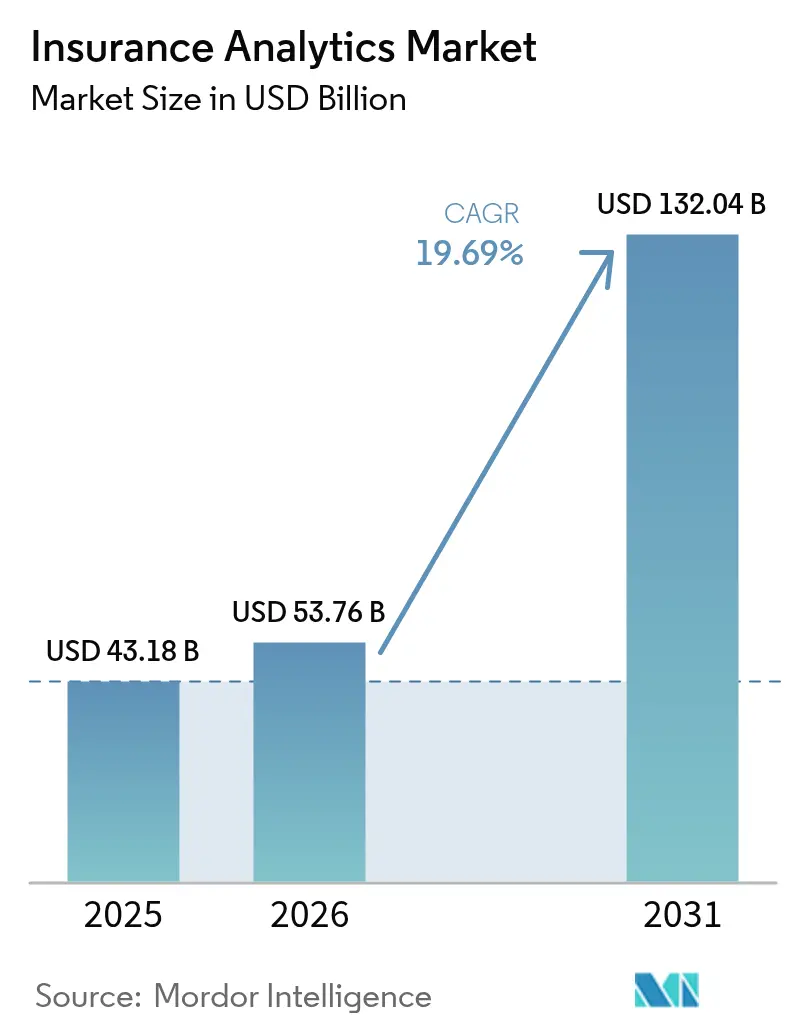

| Tamanho do Mercado (2026) | 53.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

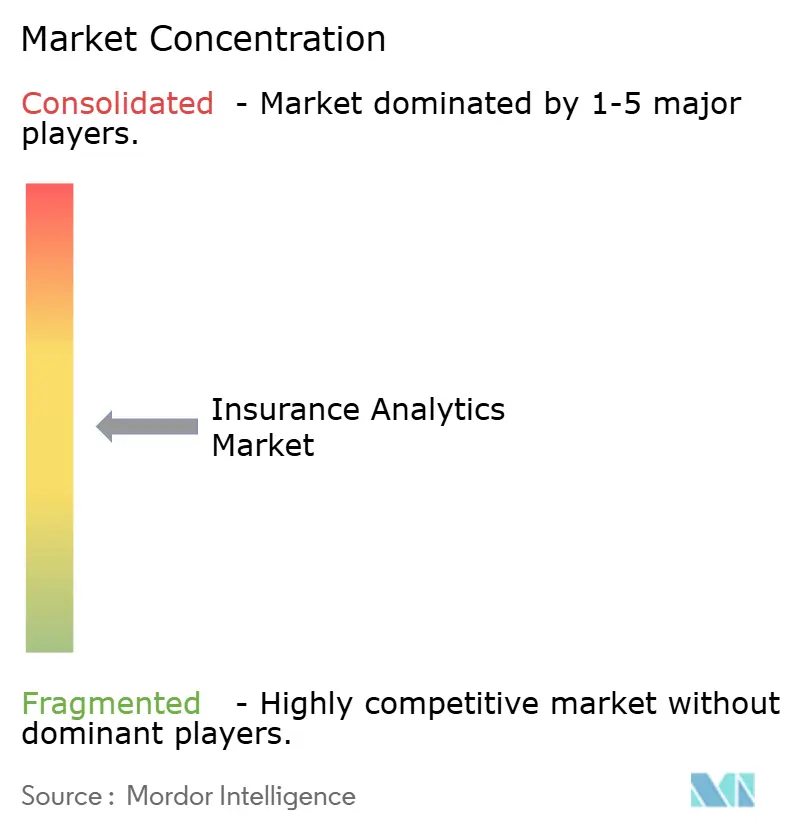

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Seguros por Mordor Intelligence

Espera-se que o tamanho do mercado de análise de seguros aumente de USD 43,18 bilhões em 2025 para USD 53,76 bilhões em 2026 e atinja USD 132,04 bilhões até 2031, crescendo a um CAGR de 19,69% ao longo de 2026-2031. A adoção é mais forte onde as seguradoras combinam elasticidade de nuvem com fluxos de dados em tempo real, permitindo que os subscritores precifiquem riscos extremos que superam as tabelas atuariais legadas. A inteligência artificial generativa agora resume narrativas de perdas e automatiza a subscrição de baixa complexidade, reduzindo os tempos de processamento de semanas para minutos. A volatilidade climática, o ransomware e as parcerias de seguro incorporado estão intensificando a demanda por sinais de risco granulares e continuamente atualizados, enquanto mandatos rígidos de soberania de dados levam as seguradoras a integrar a conformidade nos pipelines de análise. Os fornecedores que agrupam explicabilidade, testes de viés e retreinamento de modelos estão, portanto, conquistando grandes contratos plurianuais, especialmente na América do Norte e na Ásia-Pacífico.

Principais Conclusões do Relatório

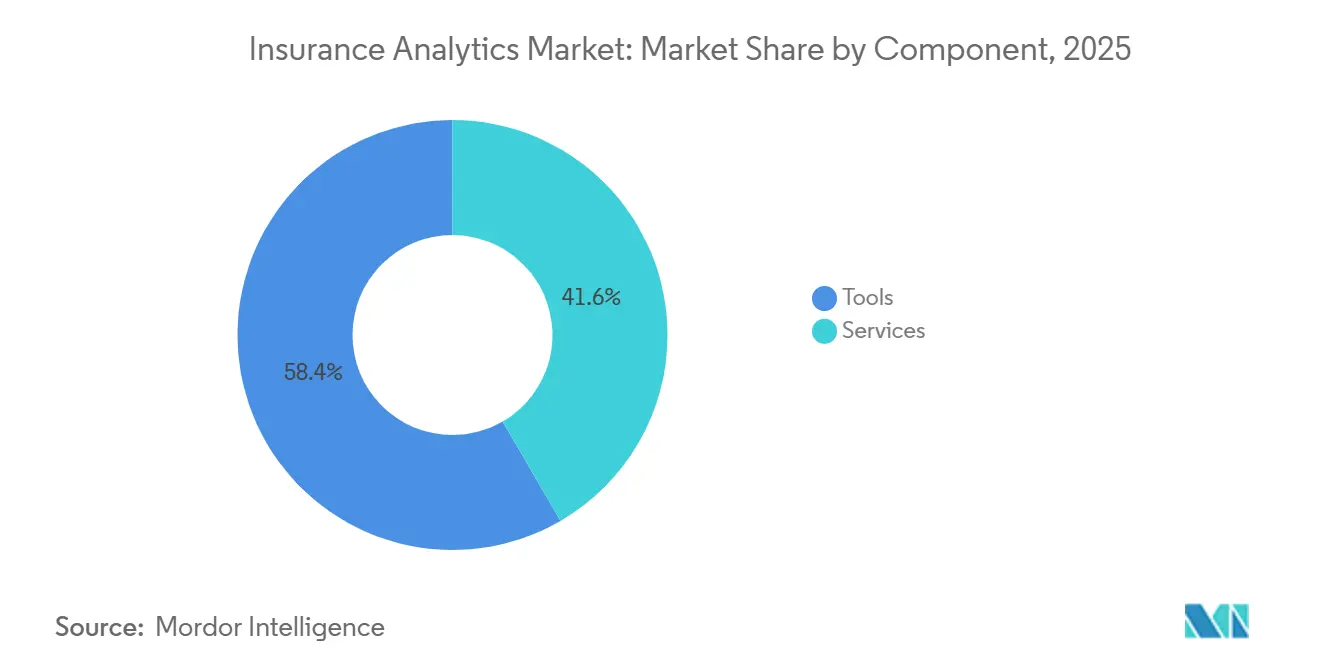

- Por componente, as ferramentas capturaram 58,37% da participação do mercado de análise de seguros em 2025; os serviços devem se expandir a um CAGR de 20,55% até 2031.

- Por aplicação de negócios, a gestão de sinistros liderou com 58,37% de participação de receita em 2025, enquanto a detecção e prevenção de fraudes deve avançar a um CAGR de 20,95% até 2031.

- Por modo de implantação, as instalações em nuvem representaram 64,29% do tamanho do mercado de análise de seguros em 2025 e estão crescendo a um CAGR de 20,13% até 2031.

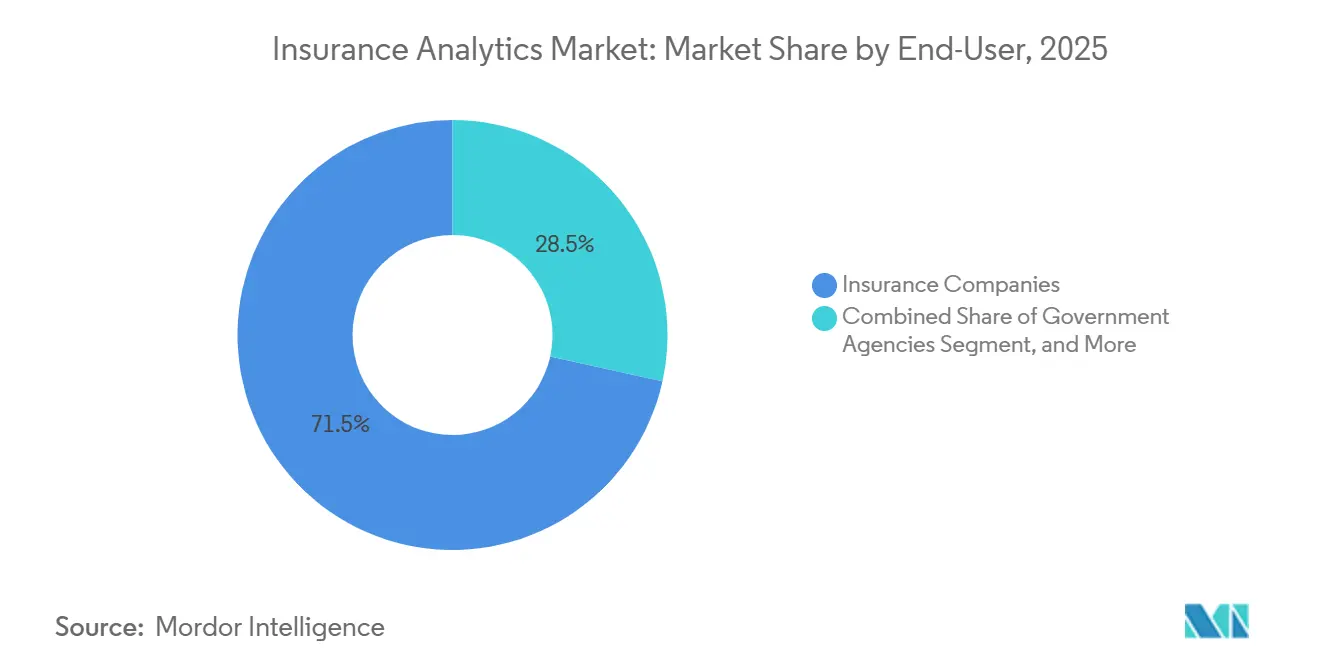

- Por usuário final, as seguradoras detiveram 71,54% dos gastos de 2025; administradores terceirizados e corretores apresentam o crescimento mais rápido a 20,71% até 2031.

- Por linha de seguro, propriedade e acidentes contribuíram com 38,73% de participação em 2025, enquanto as linhas especializadas estão se expandindo a um CAGR de 19,99% até 2031.

- Por tamanho de organização, as grandes empresas dominaram com 66,69% de participação em 2025; as pequenas e médias empresas estão crescendo a um CAGR de 20,06% até 2031.

- Por técnica de análise, os modelos descritivos detiveram 40,01% de participação em 2025, mas a análise prescritiva está avançando a um CAGR de 20,45% até 2031.

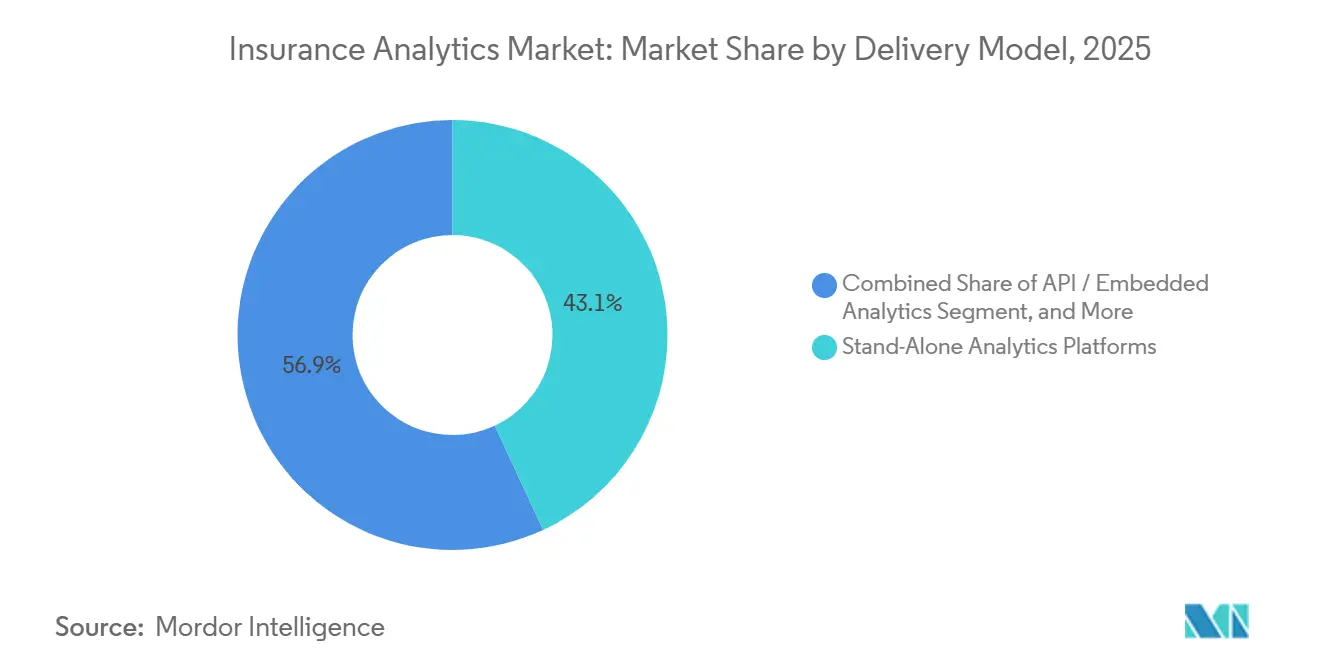

- Por modelo de entrega, as plataformas independentes lideraram com 43,06% de participação em 2025; a análise via API e incorporada deve crescer a um CAGR de 20,78% até 2031.

- Por fonte de dados, os registros internos corporativos representaram 54,44% de participação em 2025, enquanto os feeds de IoT e telemática estão crescendo a um CAGR de 20,73% até 2031.

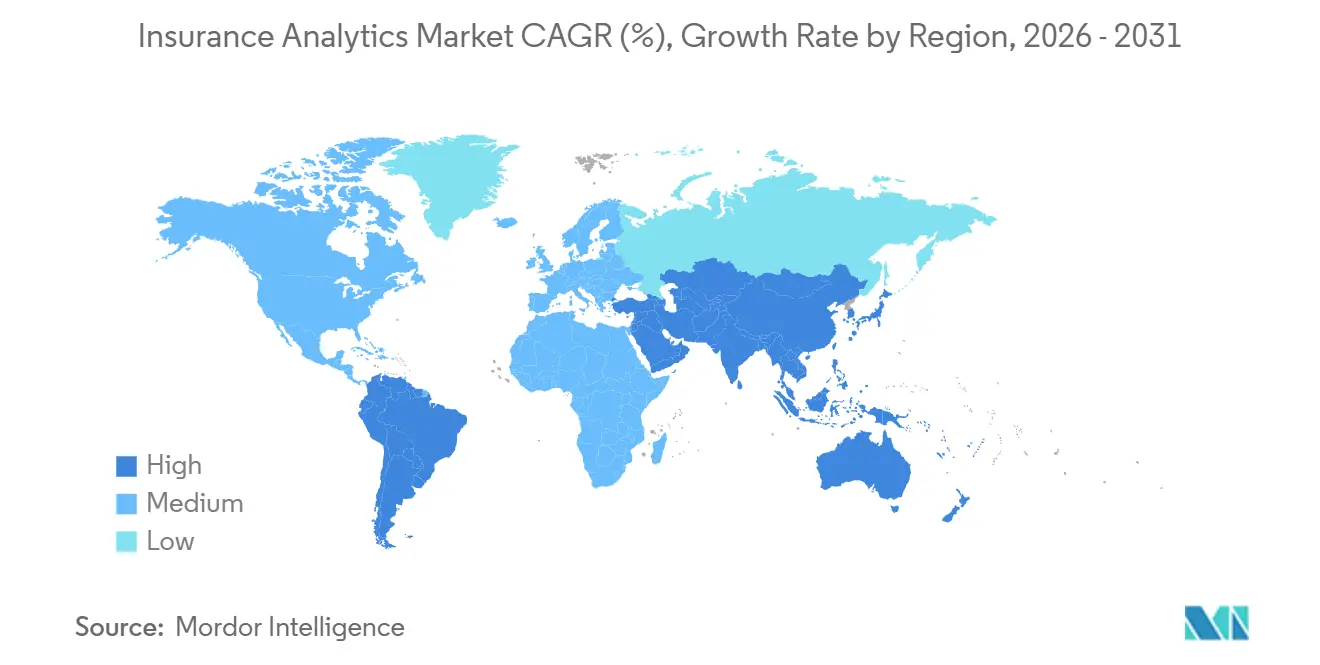

- Por geografia, a América do Norte comandou 37,54% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 21,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Tecnologias Avançadas | +5.2% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da Concorrência entre Seguradoras | +3.8% | Global, particularmente intenso na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Volume Crescente de Fluxos de Dados Internos e Externos | +4.1% | Global, com transbordamento da adoção de IoT na Ásia-Pacífico para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demandas de Quantificação de Risco Climático | +2.9% | Global, agudo em regiões costeiras e agrícolas em todos os continentes | Longo prazo (≥ 4 anos) |

| Automação de Subscrição Impulsionada por IA Generativa | +3.5% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise de Microsseguro Paramétrico para Regiões Vulneráveis ao Clima | +1.7% | África, Sul da Ásia, América Latina, com programas piloto no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologias Avançadas

As seguradoras estão incorporando aprendizado de máquina, processamento de linguagem natural e visão computacional em todo o ciclo de vida da apólice para reduzir índices de custo e refinar a previsão de perdas. Modelos de reconhecimento óptico de caracteres pré-treinados ingerem pacotes históricos de apólices, desbloqueando características de cauda longa que melhoram as previsões de gravidade de sinistros. As seguradoras de médio porte agora acessam modelos avançados por meio de marketplaces de nuvem, evitando longos ciclos de recrutamento em ciência de dados. A Deloitte projeta que tais implantações poderiam desbloquear entre USD 80 bilhões e USD 160 bilhões em valor anual para as linhas de propriedade e acidentes até 2032. As seguradoras europeias enfrentam um impulso adicional da Lei de IA da UE, que classifica os mecanismos de precificação como de alto risco e exige explicabilidade, impulsionando a demanda por kits de ferramentas prontos para auditoria.[1]Comissão Europeia, "Estrutura Regulatória sobre IA," DIGITAL-STRATEGY.EC.EUROPA.EU

Volume Crescente de Fluxos de Dados Internos e Externos

Sensores de IoT, imagens de satélite, APIs meteorológicas e feeds de open banking agora se situam ao lado dos dados tradicionais de apólices, criando armazenamentos em escala de petabytes que sobrecarregam os armazéns de dados legados. A Swiss Re observou que 82% dos subscritores comerciais utilizaram pelo menos uma fonte de dados alternativa em 2025, ante 61% apenas dois anos antes. O monitoramento de ativos em tempo real muda a prevenção de perdas de inspeções periódicas para alertas contínuos, o que reduz a frequência e acelera o pagamento quando os eventos ocorrem. O aumento no volume de dados leva as seguradoras a adotar armazenamento de objetos em nuvem, verificações automatizadas de qualidade e marcação de consentimento refinada alinhada ao GDPR e à Lei de Privacidade do Consumidor da Califórnia. As empresas que dominam a fusão de múltiplas fontes capturam vantagem competitiva ao detectar interrupções na cadeia de suprimentos ou anomalias climáticas localizadas semanas à frente dos concorrentes.

Demandas de Quantificação de Risco Climático

O aumento das perdas por incêndios florestais, inundações e furacões tornou as tabelas atuariais retrospectivas não confiáveis. A Associação de Genebra registrou sinistros por catástrofes superiores a USD 100 bilhões pelo quarto ano consecutivo em 2025.[2]Associação de Genebra, "Mudança Climática e Seguros," GENEVAASSOCIATION.ORG Os modelos prospectivos agora ingerem trajetórias de temperatura do IPCC, projeções de nível do mar e variações de precipitação, permitindo que as seguradoras realizem testes de estresse de portfólios em cenários de 1,5 °C a 3 °C. Os produtos paramétricos que são acionados por velocidade do vento ou volume de chuva aceleram a recuperação em economias vulneráveis ao clima, reduzindo o risco moral e o atrito de ajuste. Os reguladores estão codificando a divulgação; as diretrizes da IAIS exigem exposições climáticas quantificadas nos relatórios anuais de solvência, impulsionando o investimento em análises sofisticadas de cenários.

Automação de Subscrição Impulsionada por IA Generativa

Os grandes modelos de linguagem resumem prontuários médicos, boletins de ocorrência e declarações de sinistrados em segundos, entregando pontuações de risco preliminares aos subscritores. Pilotos iniciais em seguradoras dos EUA reduziram os tempos de processamento para apólices de baixa complexidade em 70%, liberando especialistas para se concentrarem em exposições mais complexas. A Guidewire e o Google Cloud incorporaram IA generativa em sistemas centrais em janeiro de 2026, sinalizando adoção generalizada. A adoção é moderada pela sobrecarga de governança: as seguradoras devem registrar prompts, versionar modelos e monitorar desvios para satisfazer as regras de gestão de risco de modelos. Os fornecedores que oferecem trilhas de auditoria integradas, detecção de viés e recursos de reversão estão, portanto, expandindo sua participação de carteira mais rapidamente do que os provedores de chatbots independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Privacidade de Dados e Governança | -2.4% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alta Preocupação com Segurança Cibernética e Violações de Dados | -1.9% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Explicabilidade Opaca de Modelos de IA em Precificação Regulada | -1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Dados Sintéticos para Modelagem de Eventos Raros | -0.8% | Global, particularmente agudo para linhas especializadas e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade de Dados e Governança

O GDPR, a Lei de Privacidade do Consumidor da Califórnia e as leis modelo de segurança da NAIC obrigam as seguradoras a gerenciar consentimento, exclusão e notificação de violações dentro de prazos rigorosos. As seguradoras europeias alocam cerca de 4,2% dos orçamentos de TI para mapeamento de linhagem e avaliações de impacto à privacidade, impulsionando os gastos em plataformas de governança. O Artigo 22 do GDPR permite que os segurados optem por não participar de decisões totalmente automatizadas, obrigando fluxos de trabalho híbridos com intervenção humana que retardam o processamento direto. As transferências de dados transfronteiriças adicionam fricção após a invalidação do Escudo de Privacidade UE-EUA, obrigando as seguradoras a redigir cláusulas contratuais padrão e salvaguardas suplementares antes de exportar dados.

Alta Preocupação com Segurança Cibernética e Violações de Dados

Ataques de ransomware em sistemas de sinistros forçaram o processamento manual e a exposição a litígios. A IBM estimou o custo médio de violação para serviços financeiros em USD 6,08 milhões em 2025, com detecção e escalada consumindo 38% do total. Os reguladores adicionam penalidades monetárias: a EIOPA emitiu EUR 47 milhões (USD 53 milhões) em multas durante 2025 por falhas de criptografia e notificações tardias.[3]EIOPA, "Diretrizes de Governança de IA," EIOPA.EUROPA.EU As seguradoras estão implementando arquiteturas de confiança zero, autenticação multifator e testes de penetração contínuos, mas os ecossistemas de API em expansão ampliam a superfície de ataque. Essa restrição modera a adoção de curto prazo de marketplaces de análise abertos e atrasa as migrações para a nuvem em jurisdições altamente reguladas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Terreno à Medida que a Complexidade dos Modelos Aumenta

As ferramentas comandaram 58,37% da receita de 2025 porque as seguradoras valorizavam painéis configuráveis e conectores pré-construídos. No entanto, a demanda crescente por ajuste fino de IA generativa, geração de dados sintéticos e auditorias de viés eleva os serviços a um CAGR de 20,55%. As principais consultorias alinham honorários com economias na taxa de sinistros, agrupando manuais de investigação de fraudes e triagem de sinistros de ponta a ponta. A pressão regulatória da Lei de IA da UE intensifica a necessidade de avaliações de conformidade por terceiros.

Os fornecedores de serviços preenchem a lacuna de talentos que 63% das seguradoras citam como um obstáculo de contratação, de acordo com uma pesquisa da McKinsey de 2025. Eles incorporam equipes multidisciplinares que combinam engenheiros de dados com atuários, garantindo uma implantação em conformidade. Enquanto isso, as plataformas independentes permanecem relevantes para casos de uso de soberania de dados, oferecendo modelos de nuvem privada que se expandem para clusters de GPU públicos para picos de modelagem de catástrofes. O mercado de análise de seguros continua a equilibrar decisões de construir versus comprar à medida que as seguradoras avaliam a personalização em relação à velocidade.

Por Aplicação de Negócios: A Detecção de Fraudes Avança Rapidamente

A gestão de sinistros liderou com 31,29% de participação em 2025, refletindo mecanismos de regras legados e décadas de modernização incremental. No entanto, a detecção e prevenção de fraudes está avançando a um CAGR de 20,95%, impulsionada por análises de grafos que expõem redes de acidentes encenados e IA que sinaliza upcoding de faturamento. A Coalizão Contra Fraudes em Seguros estima as perdas nos EUA em USD 308 bilhões anualmente, tornando o investimento em análise uma venda fácil para os conselhos de administração.[4]Coalizão Contra Fraudes em Seguros, "Estatísticas Anuais de Fraude," INSURANCEFRAUD.ORG

O processamento de linguagem natural verifica as notas dos ajustadores em busca de contradições, enquanto a visão computacional detecta manipulação de imagens. A Shift Technology e a FRISS ilustram o impulso dos fornecedores, levantando rodadas de capital consideráveis para globalizar suas ofertas. Os módulos de gestão de riscos e otimização de processos seguem de perto, automatizando verificações de adequação de reservas e encaminhando cotações simples para mecanismos de emissão instantânea. Em todas as funções, o mercado de análise de seguros recompensa a pontuação em tempo real que reduz os custos de sinistros mesmo quando a complexidade dos sinistros aumenta.

Por Modo de Implantação: A Dominância da Nuvem Reflete a Economia Elástica

As implantações em nuvem representaram 64,29% de participação em 2025 e permanecem em uma trajetória de crescimento de 20,13% até 2031. A computação elástica permite que as seguradoras ativem milhares de trabalhadores de modelos de catástrofes horas antes de um furacão tocar terra e os desativem após o evento. A expansão da Guidewire com o Google Cloud em 2026 exemplifica os movimentos dos fornecedores para certificar criptografia, controles de acesso e trilhas de auditoria que satisfazem as leis modelo da NAIC.

Os ambientes locais sobrevivem onde as regras de localização de dados ou vínculos com mainframes persistem. As topologias híbridas são comuns: informações de identificação pessoal sensíveis ficam em nuvens privadas, enquanto as cargas de trabalho de imagem intensivas em GPU são executadas em regiões públicas. As pequenas e médias empresas recorrem a suítes de software como serviço que agrupam análise, faturamento e CRM, eliminando barreiras de despesas de capital. A governança de custos em múltiplas nuvens e a latência entre nuvens representam desafios emergentes para o mercado de análise de seguros, levando os provedores a adotar pilhas de observabilidade unificadas.

Por Usuário Final: Corretores e Administradores Terceirizados Adotam Insights Multioperadora

As seguradoras absorveram 71,54% dos gastos de 2025, aproveitando dados de perdas proprietários para refinar os índices combinados. No entanto, os administradores terceirizados e corretores estão escalando os orçamentos de análise a 20,71% à medida que migram de comparações em planilhas para agregação de cotações via API. A Applied Systems e fornecedores similares transmitem tarifas de seguradoras ao vivo para portais de corretores, fortalecendo a retenção de clientes.

As agências governamentais adotam a detecção de anomalias para esquemas públicos, embora os orçamentos fiquem atrás dos pares privados. As seguradoras intensificam o investimento para combater os concorrentes de seguro incorporado que ameaçam a economia dos canais diretos. Enquanto isso, os corretores utilizam modelos de rotatividade de clientes e alertas preditivos de renovação para defender a receita de honorários. O setor de análise de seguros, portanto, se expande por toda a cadeia de valor, não apenas dentro das entidades de subscrição.

Por Linha de Seguro: Modelos Especializados Preenchem Lacunas de Dados

As linhas de propriedade e acidentes detiveram 38,73% de participação em 2025 devido à telemática estabelecida e à modelagem de catástrofes. As linhas especializadas, incluindo cibernético, diretores e executivos e coberturas climáticas paramétricas, avançam a um CAGR de 19,99% à medida que as seguradoras criam modelos personalizados onde as curvas históricas de perdas mal existem. A análise de agregação da CyberCube quantifica cenários de choque de ransomware, permitindo que os resseguradores limitem as exposições negativas.

O automóvel permanece a maior sub-linha individual à medida que os programas de pagamento conforme você dirige proliferam, com 70% das seguradoras de automóveis pessoais dos EUA planejando a expansão da telemática em 2026. O microsseguro paramétrico atende aos pequenos agricultores expostos ao clima no Sul da Ásia e na África, usando índices de precipitação de feeds de satélite para acionar sinistros. À medida que a variância climática aumenta, o tamanho do mercado de análise de seguros alocado para modelagem especializada continua a crescer.

Por Tamanho de Organização: Plataformas em Nuvem Democratizam os Insights

As grandes empresas representaram 66,69% dos gastos de 2025, refletindo portfólios globais e exigências rígidas de solvência. No entanto, as pequenas e médias empresas crescem a 20,06% à medida que as ofertas de software como serviço entregam painéis prescritivos sem sobrecarga de infraestrutura. O Salesforce Financial Services Cloud integra modelos de aprendizado de máquina em fluxos de trabalho padrão, permitindo que seguradoras regionais implantem pontuações de fraude em dias, não em meses.

A escassez de talentos empurra as pequenas e médias empresas em direção a serviços gerenciados, onde os fornecedores assumem a engenharia de dados e o retreinamento de modelos. As grandes seguradoras, por outro lado, buscam vantagens competitivas proprietárias ao fundir imagens de satélite e décadas de texto não estruturado de sinistros. O mercado de análise de seguros, portanto, testemunha convergência: a democratização da nuvem reduz as lacunas de capacidade mesmo quando as megasseguradoras buscam diferenciação por meio de conjuntos de dados exclusivos.

Por Técnica de Análise: Os Mecanismos Prescritivos Assumem o Centro do Palco

Os painéis descritivos detiveram 40,01% de participação em 2025, pois os grupos de finanças e sinistros exigiam relatórios consolidados. Os mecanismos prescritivos, no entanto, registram um CAGR de 20,45% ao automatizar a alocação de capital, a estruturação de resseguros e a atribuição de ajustadores. Os módulos de otimização da IBM traduzem probabilidades de gravidade em ajustes de reservas em minutos.

A análise diagnóstica fica entre os dois, usando decomposição de variância de causa raiz para identificar picos na taxa de sinistros. A modelagem preditiva sustenta ambos os extremos, alimentando pontuações de probabilidade para solucionadores prescritivos. As salvaguardas regulatórias limitam as alterações de preços totalmente autônomas, obrigando a aprovação humana para sugestões de arquivamento de tarifas. Mesmo assim, o mercado de análise de seguros recompensa as seguradoras que transformam insights em ações mais rapidamente.

Por Modelo de Entrega: As Arquiteturas API em Primeiro Lugar Reduzem a Latência

As suítes independentes obtiveram 43,06% da receita em 2025, oferecendo notebooks aprofundados, catálogos de modelos e orquestração. No entanto, a análise via API e incorporada cresce a 20,78% à medida que os subscritores preferem pontuações de risco ao lado das telas de apólices em vez de em portais separados. O Gartner espera que 58% das seguradoras incorporem pelo menos um microsserviço analítico em sistemas centrais até 2027.

A entrega incorporada reduz a troca de contexto e acelera a adoção, mas pode limitar a flexibilidade de algoritmos personalizados. As plataformas independentes permanecem indispensáveis para sandboxes de ciência de dados e experimentação entre linhas. O mercado de análise de seguros, portanto, sustenta demanda dupla: widgets incorporados de baixo código para velocidade e estúdios robustos para experimentação competitiva.

Por Fonte de Dados: Telemática e IoT Transformam a Precificação Baseada em Comportamento

Os dados corporativos internos ainda formam 54,44% do volume de fontes, alimentando as bases atuariais. Os feeds de IoT e telemática, no entanto, se expandem a 20,73% à medida que as seguradoras migram para a subscrição baseada em comportamento. A Arity processou mais de 500 bilhões de milhas de dados de condução em 2025, alimentando pontuações de risco em tempo real para dezenas de seguradoras.

Os sensores de residências conectadas agora alertam os segurados sobre vazamentos e intrusões, prevenindo perdas e possibilitando descontos no prêmio. O enriquecimento de terceiros, como registros de crédito e propriedade, melhora a segmentação, mas levanta preocupações de viés sob as diretrizes da NAIC. As flutuações na qualidade dos dados decorrentes de desvio e adulteração de sensores exigem pipelines de limpeza de anomalias. Consequentemente, o setor de análise de seguros aloca orçamentos crescentes para ferramentas de operações de dados e governança que mantêm os inputs de streaming em nível de decisão.

Análise Geográfica

A América do Norte reteve 37,54% da receita de 2025, ancorada por ambientes de nuvem maduros e leis modelo proativas de segurança cibernética da NAIC. As seguradoras dos EUA implantam IA generativa para triagem de apólices, enquanto o estatuto de equidade algorítmica do Colorado exige ferramentas de explicabilidade em tempo real. A base de seguradoras concentrada do Canadá enfatiza a eficiência operacional em detrimento da proliferação de produtos, enquanto o mandato de seguro automóvel do México impulsiona a adoção de telemática apesar de regimes de privacidade mais brandos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 21,01%, impulsionada por entrantes digitais na China, Índia e Sudeste Asiático. O sandbox regulatório de Singapura acelera os pilotos de IA, e o investimento em megaescala da China em reconhecimento facial e chatbots dissemina a análise por uma base de clientes potenciais superior a 1,4 bilhão. A permissão da Índia para produtos de automóvel baseados em uso e agricultura paramétrica desbloqueia vastas populações desatendidas. A infraestrutura de nuvem avançada na Austrália e em Singapura contrasta com a escassez de habilidades e a conectividade irregular nos mercados emergentes da ASEAN, moldando curvas de adoção heterogêneas.

A Europa contribui com uma participação na faixa dos 20%, guiada pelo GDPR e pela classificação de alto risco dos algoritmos de seguros pela Lei de IA. Alemanha, Reino Unido, França e Itália dominam os gastos à medida que as seguradoras buscam aprovações de modelos internos de Solvência II. A divergência pós-Brexit permite que as empresas do Reino Unido experimentem sob um regime de IA proporcional, possivelmente ganhando velocidade sobre os pares da UE. A América do Sul, o Oriente Médio e a África coletivamente ocupam uma fatia de baixos dois dígitos, mas crescem à medida que os governos defendem a inclusão financeira e o seguro de risco climático. O Brasil aproveita a análise de satélite para coberturas de safras, enquanto as nações do Golfo infundem dados de IoT de cidades inteligentes na subscrição de propriedades.

Cenário Competitivo

O mercado de análise de seguros permanece moderadamente fragmentado. Os gigantes de tecnologia IBM, Oracle, SAP, Microsoft incorporam análise em extensas suítes de apólices, faturamento e sinistros, usando amplas bases de contas para vender módulos adicionais. Os fornecedores especializados Guidewire, Verisk, Shift Technology se diferenciam com modelos específicos do domínio, benchmarks de catástrofes e grafos de fraude. Os integradores de consultoria Accenture, Cognizant, DXC agrupam estratégia, implementação e análise gerenciada sob contratos de participação nos ganhos que vinculam os honorários à melhoria do índice combinado.

A parceria da Guidewire com o Google Cloud em janeiro de 2026 adiciona resumo de documentos por IA generativa nativo à sua suíte central, reduzindo o processamento manual em um estimado de 40%. A aquisição pela Verisk de uma startup de modelagem climática em 2025 equipa as seguradoras de propriedade e acidentes com ferramentas de cenários prospectivos que se integram às compras de resseguros. O contrato plurianual da Palantir com uma resseguradora demonstra a demanda por fusão de dados para gestão de exposição em nível de grupo.

Os alvos de espaço em branco incluem plataformas de microsseguro paramétrico para pequenos agricultores e mecanismos de dados sintéticos que replicam choques de granizo ou ransomware sem expor registros de clientes reais. Insurgentes financiados por capital de risco, como CyberCube e DataRobot, garantem posições ao oferecer agregação cibernética plug-and-play ou aprendizado de máquina automatizado. Os fornecedores que empacotam artefatos regulatórios — cartões de modelo, painéis de viés, relatórios de conformidade — ganham vantagem à medida que o prazo de 2026 da Lei de IA da UE se aproxima.

Líderes do Setor de Análise de Seguros

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Guidewire Software expandiu sua parceria com o Google Cloud para incorporar IA generativa em plataformas de subscrição e sinistros, reduzindo os tempos de revisão de rotina em 40%.

- Dezembro de 2025: A Shift Technology captou USD 220 milhões em financiamento da Série E para escalar a análise de fraudes na Ásia-Pacífico e aprimorar ferramentas investigativas generativas.

- Novembro de 2025: A Microsoft lançou o Fabric para Seguros, uma arquitetura lakehouse que integra modelos de IA do Azure para rotatividade, fraude e precificação dinâmica.

- Outubro de 2025: A Verisk Analytics adquiriu uma startup de modelagem de risco climático por USD 180 milhões para reforçar as capacidades de análise de cenários.

Escopo do Relatório Global do Mercado de Análise de Seguros

O Mercado de Análise de Seguros está testemunhando um crescimento significativo impulsionado pela adoção crescente de ferramentas e tecnologias de análise avançada pelas seguradoras para aprimorar a tomada de decisões, melhorar a experiência do cliente e otimizar a eficiência operacional. A integração de inteligência artificial (IA), aprendizado de máquina (ML) e análise de big data está impulsionando a inovação no setor, permitindo que as seguradoras avaliem melhor os riscos, detectem fraudes e personalizem as ofertas.

O Relatório do Mercado de Análise de Seguros é Segmentado por Componente (Ferramentas, Serviços), Aplicação de Negócios (Gestão de Sinistros, Gestão de Riscos, Detecção e Prevenção de Fraudes, Otimização de Processos, Gestão de Clientes e Personalização), Modo de Implantação (Local, Nuvem), Usuário Final (Seguradoras, Agências Governamentais, Administradores Terceirizados, Corretores e Consultorias), Linha de Seguro (Vida e Saúde, Propriedade e Acidentes, Automóvel, Linhas Especializadas), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Técnica de Análise (Descritiva, Diagnóstica, Preditiva, Prescritiva), Modelo de Entrega (Plataformas Independentes, Incorporado em Sistema Central, API/Incorporado), Fonte de Dados (Corporativo Interno, Terceiros Externos, IoT e Telemática, Open Banking e Dados Alternativos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ferramentas |

| Serviços |

| Gestão de Sinistros |

| Gestão de Riscos |

| Detecção e Prevenção de Fraudes |

| Otimização de Processos |

| Gestão de Clientes e Personalização |

| Local |

| Nuvem |

| Seguradoras |

| Agências Governamentais |

| Administradores Terceirizados, Corretores e Consultorias |

| Vida e Saúde |

| Propriedade e Acidentes |

| Automóvel |

| Linhas Especializadas |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Análise Descritiva |

| Análise Diagnóstica |

| Análise Preditiva |

| Análise Prescritiva |

| Plataformas de Análise Independentes |

| Análise Incorporada em Sistema Central |

| Análise via API e Incorporada |

| Dados Corporativos Internos |

| Dados de Terceiros Externos |

| Dados de IoT e Telemática |

| Dados de Open Banking e Alternativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Ferramentas | |

| Serviços | ||

| Por Aplicação de Negócios | Gestão de Sinistros | |

| Gestão de Riscos | ||

| Detecção e Prevenção de Fraudes | ||

| Otimização de Processos | ||

| Gestão de Clientes e Personalização | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Usuário Final | Seguradoras | |

| Agências Governamentais | ||

| Administradores Terceirizados, Corretores e Consultorias | ||

| Por Linha de Seguro | Vida e Saúde | |

| Propriedade e Acidentes | ||

| Automóvel | ||

| Linhas Especializadas | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Técnica de Análise | Análise Descritiva | |

| Análise Diagnóstica | ||

| Análise Preditiva | ||

| Análise Prescritiva | ||

| Por Modelo de Entrega | Plataformas de Análise Independentes | |

| Análise Incorporada em Sistema Central | ||

| Análise via API e Incorporada | ||

| Por Fonte de Dados | Dados Corporativos Internos | |

| Dados de Terceiros Externos | ||

| Dados de IoT e Telemática | ||

| Dados de Open Banking e Alternativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de análise de seguros em 2026?

O tamanho do mercado de análise de seguros deve atingir USD 53,76 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Prevê-se que se expanda a um CAGR de 19,69% de 2026 a 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR anual de 21,01%, o ritmo mais rápido entre todas as regiões.

Qual área de aplicação apresenta o maior crescimento?

A detecção e prevenção de fraudes é o caso de uso de crescimento mais rápido com um CAGR de 20,95% até 2031.

Por que os serviços estão superando as ferramentas?

As seguradoras terceirizam a validação de modelos, a criação de dados sintéticos e as auditorias de conformidade, impulsionando a receita de serviços a um CAGR de 20,55%.

Qual modelo de implantação domina os novos projetos?

As implantações em nuvem lideram com 64,29% de participação em 2025 e continuam crescendo rapidamente devido à computação elástica e à economia de pagamento conforme o uso.

Página atualizada pela última vez em: