Tamanho e Participação do Mercado de Memória de Acesso Aleatório Dinâmico (DRAM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 124.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 248.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

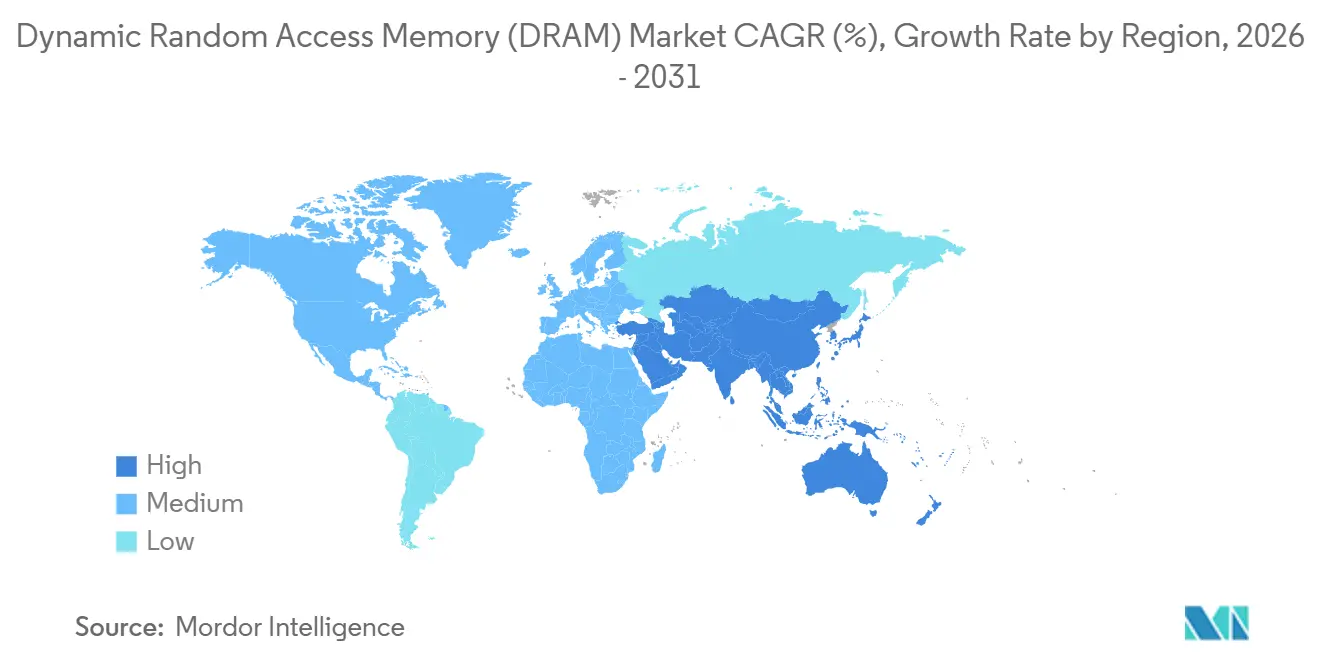

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

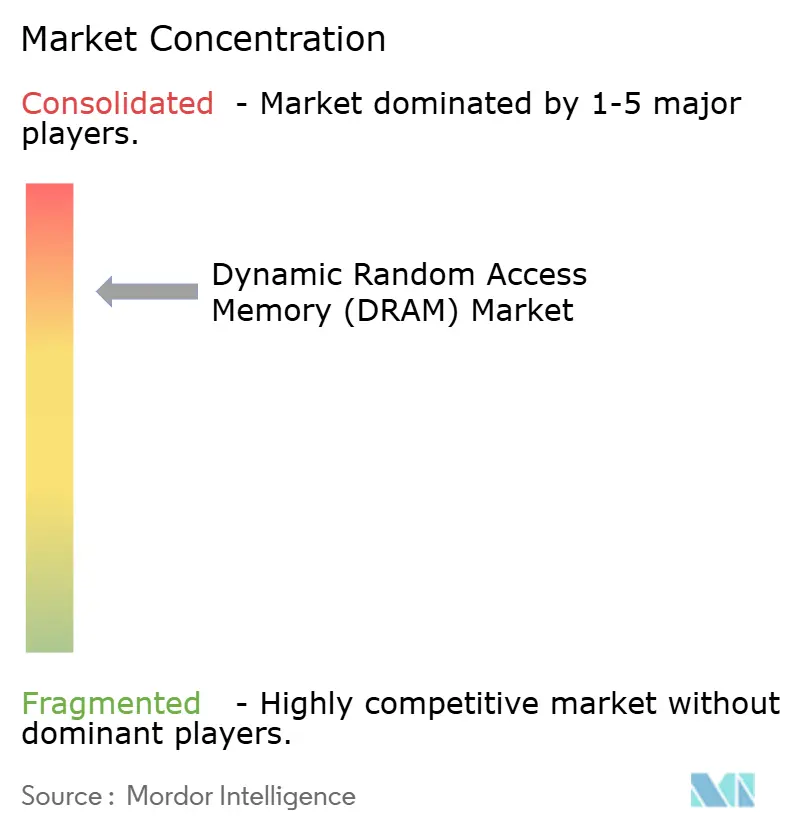

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória de Acesso Aleatório Dinâmico (DRAM) por Mordor Intelligence

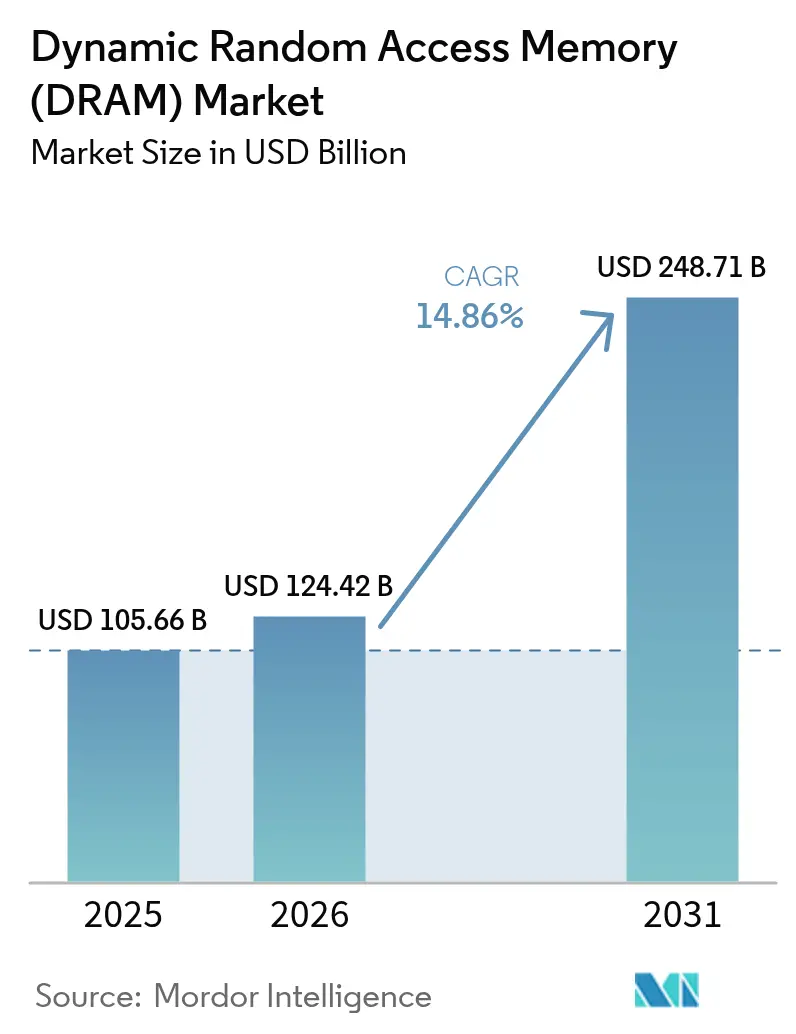

O tamanho do mercado de memória de acesso aleatório dinâmico está projetado em USD 105,66 bilhões em 2025, USD 124,42 bilhões em 2026, e deve atingir USD 248,71 bilhões até 2031, crescendo a um CAGR de 14,86% de 2026 a 2031. A crescente implantação de servidores centrados em IA, a maior presença de DRAM em smartphones 5G e a migração de controladores de domínio automotivo para LPDDR5 de alta temperatura estão expandindo o conteúdo médio por dispositivo. A realocação de oferta em direção a provedores de serviços em nuvem reduziu a disponibilidade para os canais de PC, sustentando preços mais firmes apesar do risco persistente de estoque. Enquanto isso, os controles de exportação que restringem módulos DDR5 de alta velocidade para a China estão desviando densidade premium para a América do Norte e a Europa, acelerando as transições de nós abaixo de 10 nanômetros. Os subsídios de capital previstos na Lei CHIPS e Ciência dos Estados Unidos e na Lei Europeia de Chips também estão catalisando nova capacidade de fabricação de wafers, embora a maioria dos projetos tenha janelas de expansão previstas para 2027-2028.

Principais Conclusões do Relatório

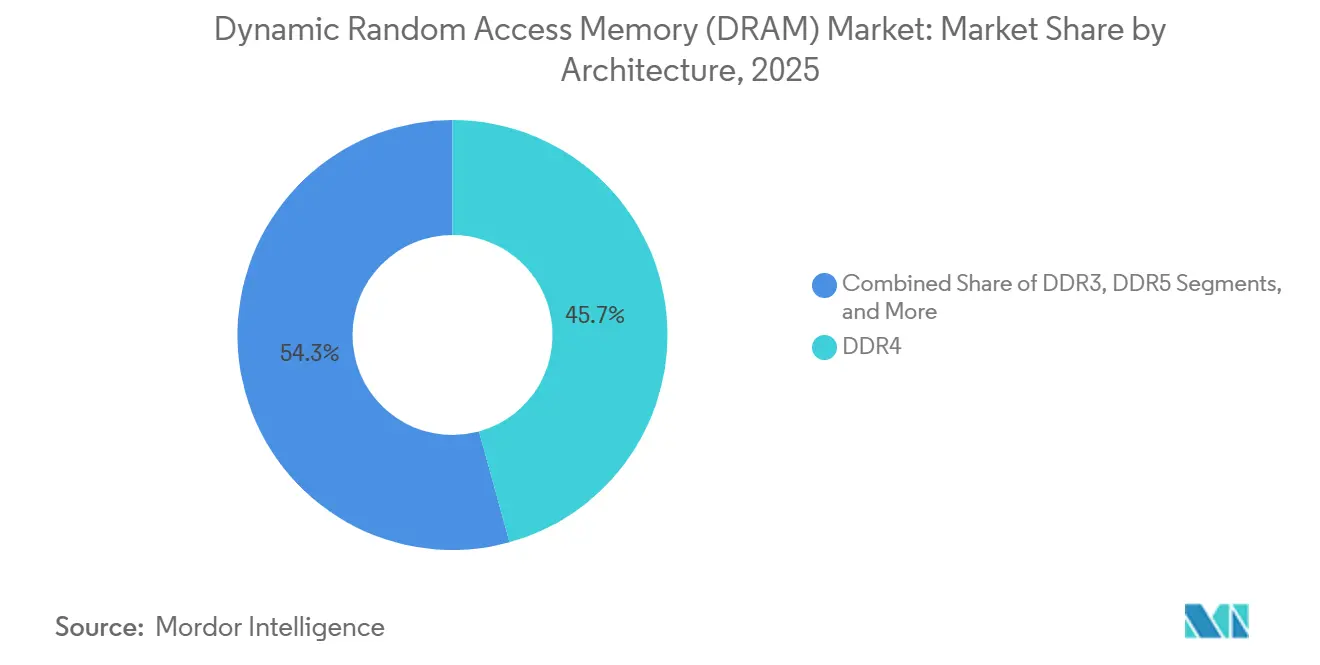

- Por arquitetura, o DDR4 liderou com 45,73% de participação na receita em 2025, enquanto o DDR5 está previsto para expandir a um CAGR de 14,91% até 2031.

- Por nó tecnológico, os processos EUV abaixo de 10 nanômetros capturaram 35% do tamanho do mercado de memória de acesso aleatório dinâmico em 2025 e estão projetados para avançar a um CAGR de 14,95% entre 2026 e 2031.

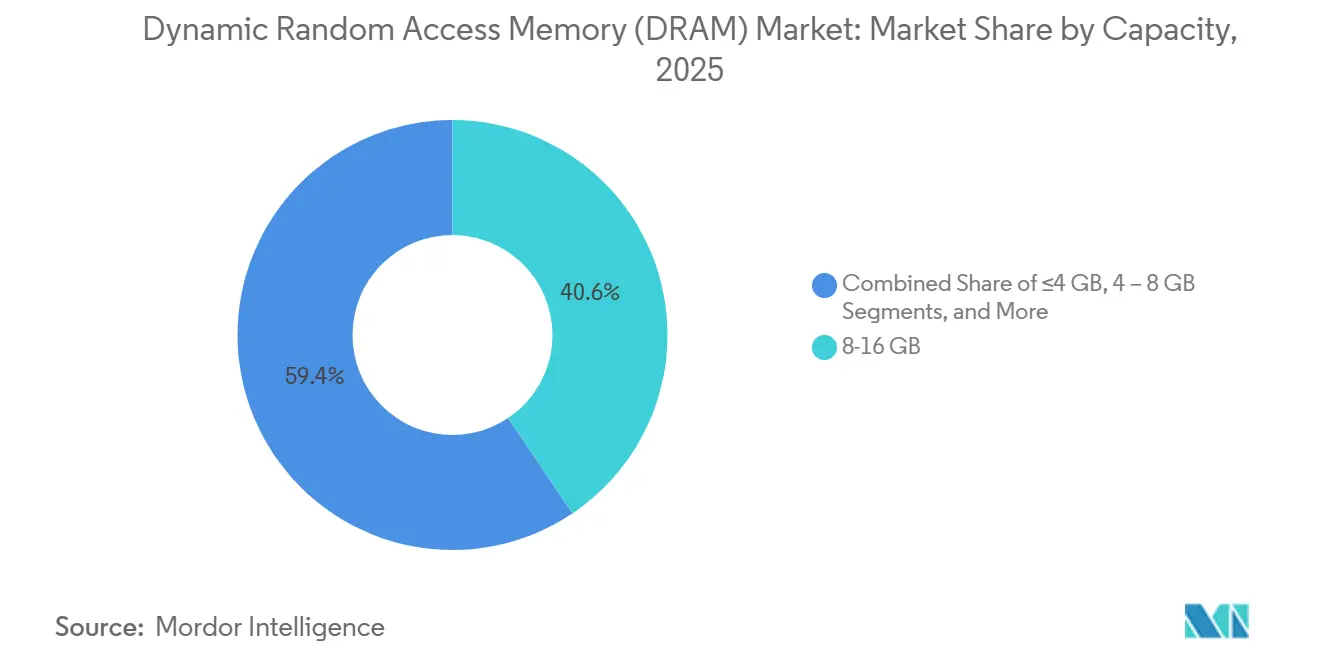

- Por capacidade, módulos de ≥16 gigabytes representaram 30% da participação do mercado de memória de acesso aleatório dinâmico em 2025 e devem crescer a um CAGR de 14,89% até 2031.

- Por aplicação de uso final, a eletrônica automotiva registrou a taxa de crescimento mais rápida, de 15,03%, entre 2026 e 2031, superando smartphones, servidores e PCs.

- Por geografia, a Ásia-Pacífico controlou 60,63% da receita de 2025, enquanto o Oriente Médio está previsto para registrar o maior CAGR regional de 15,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória de Acesso Aleatório Dinâmico (DRAM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente presença de conteúdo de cargas de trabalho de IA e IA generativa em data centers de hiperescala | +3.2% | Global, com foco na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Adoção crescente de LPDDR em smartphones habilitados para 5G na Ásia-Pacífico | +2.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Controladores de domínio e zonais automotivos migrando de NOR para DRAM de alta temperatura | +2.4% | Global, com ganhos iniciais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Provedores de serviços em nuvem em transição para pools de memória conectados via CXL | +1.9% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2–4 anos) |

| Proliferação de DRAM gráfica em dispositivos vestíveis de AR/VR e headsets de IA de borda | +1.5% | América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Modelos de fundação em dispositivo impulsionando projetos de DRAM móvel com mais de 128 GB | +1.3% | Segmentos premium da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Presença de Conteúdo de Cargas de Trabalho de IA e IA Generativa em Data Centers de Hiperescala

Os operadores de hiperescala agora configuram 512-768 GB de DDR5 por servidor de soquete duplo para sustentar a inferência de modelos de linguagem de grande escala, triplicando a densidade de memória em relação às camadas web legadas. Os expansores de memória Compute Express Link desacoplam a capacidade dos soquetes de CPU, permitindo que um único host enderece até 4 TB de DRAM em pool, inflacionando ainda mais a demanda.[1]Consórcio Compute Express Link, "Especificação CXL 3.1," Computeexpresslink.org A Samsung reportou crescimento de 110% ano a ano nas remessas de DDR5 para clientes em nuvem no quarto trimestre de 2025, superando a produção total de bits. Os mandatos de IA soberana na Europa e no Oriente Médio adicionam clusters incrementais que cada um requer 256 GB por nó de borda. O trilho de operação de 1,1 V do DDR5 também reduz a energia por bit em 20%, alinhando-se com as metas de emissão líquida zero e sustentando preços premium de módulos.

Adoção Crescente de LPDDR em Smartphones Habilitados para 5G na Ásia-Pacífico

Os smartphones 5G premium enviados em 2025 padronizaram o LPDDR5X para sustentar a taxa de transferência de ondas milimétricas, elevando o conteúdo de DRAM para 12-16 GB por dispositivo. A SK Hynix elevou o LPDDR5X para 40% da produção móvel até fevereiro de 2026, à medida que os fabricantes de equipamentos originais chineses corriam para diferenciar seus flagships. O programa de Incentivo Vinculado à Produção da Índia recompensou maior conteúdo local, incentivando os montadores a adotar configurações de 16 GB. A Apple aumentou a memória base da série iPhone 16 Pro para 12 GB para geração de imagens no dispositivo. A capacidade limitada de empacotamento avançado na TSMC manteve os preços contratuais do LPDDR5X 35% acima do LPDDR5, protegendo as margens dos fornecedores em meio ao crescimento plano de unidades.

Controladores de Domínio e Zonais Automotivos Migrando de NOR para DRAM de Alta Temperatura

As remessas de LPDDR5 de grau automotivo saltaram 85% em 2025, à medida que fornecedores de primeiro nível substituíram NOR discreto por DRAM em pool dentro de controladores de domínio, reduzindo a latência de >100 ns para menos de 10 ns. As arquiteturas zonais consolidam até 12 ECUs em 4-6 nós de computação, cada um qualificado para os padrões AEC-Q100 Grau 2 para operação de −40 °C a 105 °C. A Micron atingiu uma taxa de execução de USD 2 bilhões em DRAM automotivo com base no computador Hardware 4.0 da Tesla, que integra 32 GB de LPDDR5. A fusão em tempo real de fluxos de lidar, radar e visão requer buffers de 8-16 GB para manter um orçamento de segurança funcional de 50 milissegundos exigido pela ISO 26262. A capacidade obrigatória de atualização over-the-air para todos os veículos da UE após janeiro de 2026 adiciona mais 4-8 GB de área de preparação por veículo.

Provedores de Serviços em Nuvem em Transição para Pools de Memória Conectados via CXL

A Amazon Web Services demonstrou migração de VM ao vivo entre hosts usando expansores de memória CXL 3.0 no re-Invent 2025, validando a prontidão para produção. A Microsoft afirmou que 15% dos novos servidores implantados em 2026 incluem DRAM conectada via CXL, reduzindo a capacidade ociosa para menos de 10% e economizando USD 400 por nó ao longo de cinco anos. A especificação CXL 3.1 permite comutação de malha para até 4.096 dispositivos em um único domínio coerente, transformando a DRAM em um recurso em rede. A Samsung começou a amostrar módulos CXL de 128 GB que fornecem 64 GB/s de largura de banda sustentada em março de 2026. A adoção inicial está ancorada na América do Norte e na Europa, mas o projeto piloto da Alibaba sugere absorção pela Ásia-Pacífico quando os custos de comutação caírem abaixo de USD 500 no final de 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade de oferta e demanda gerando extrema volatilidade de preço médio de venda | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Desafios de erosão de rendimento abaixo dos nós EUV de 10 nm | -1.7% | Concentração na Coreia do Sul e em Taiwan | Médio prazo (2–4 anos) |

| Controles de exportação geopolíticos sobre a China limitando remessas de DRAM de servidor de alta densidade | -1.4% | Ásia-Pacífico, com expansão mundial | Médio prazo (2–4 anos) |

| Arquiteturas emergentes baseadas em chiplets diluindo o conteúdo de DRAM por die | -0.9% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade de Oferta e Demanda Gerando Extrema Volatilidade de Preço Médio de Venda

Os preços do DDR4 commodity oscilaram 78% durante 2025, forçando os fabricantes de equipamentos originais de PC a renegociar contratos várias vezes ao ano. Uma onda de despesas de capital de USD 120 bilhões pelos três principais fornecedores em 2024-2026 colidiu com a estagnação dos smartphones, desencadeando um excesso de oferta de DDR4 no segundo trimestre de 2025 e uma queda sequencial de 32% nos preços do DDR4. As correções de estoque agora se comprimem em 6-9 meses porque os compradores em nuvem ajustam os pedidos algoritmicamente usando telemetria de utilização em tempo real. As restrições de exportação de gálio e germânio da China em agosto de 2025 também agitaram os preços de DRAM especializada em 50% nas quatro semanas seguintes. Tal volatilidade complica a aquisição de longo prazo e desencoraja os fabricantes de equipamentos originais menores de acordos de fornecimento plurianuais.

Desafios de Erosão de Rendimento Abaixo dos Nós EUV de 10 nm

Os scanners EUV com custo de EUR 200 milhões (USD 220 milhões) sofrem de defeitos estocásticos que reduzem os rendimentos em até 8 pontos percentuais em comparação com os processos DUV, corroendo as margens brutas. A Samsung precisou de 18 meses para elevar sua expansão de DDR5 1-beta a 85% de rendimento, em comparação com a curva de aprendizado 2x do 1-alpha. A ASML enviou apenas 42 ferramentas EUV em 2025 contra 60 solicitadas, atrasando o cronograma 1-gamma da Micron em dois trimestres.[2]ASML Holding, "Relatório Anual 2025," Asml.com A multipadronagem no nível de célula multiplica as oportunidades de defeito por quatro e força mais USD 300 milhões por fábrica em investimento em metrologia inline. As reservas de garantia para falhas de campo latentes subiram para 3-4% da receita, comprimindo a lucratividade exatamente no ponto em que a intensidade de capital está no pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: O Impulso do DDR5 Remodela a Composição

O DDR5 capturou participação rapidamente à medida que as CPUs de servidor lançadas após o segundo trimestre de 2025 eliminaram a compatibilidade com DDR4, levando os fornecedores a priorizar módulos de alta margem. O tamanho do mercado de memória de acesso aleatório dinâmico vinculado às remessas de DDR5 está projetado para mais que dobrar até 2031, à medida que os preços dos módulos convergem dentro de 15% do DDR4, removendo a barreira de custo. O DDR4 legado ainda serviu 45,73% da receita de 2025 graças aos PCs convencionais e sistemas embarcados, mas sua presença está diminuindo a cada trimestre. As variantes LPDDR contribuíram com saudáveis 28% com base nos smartphones flagship adotando configurações de 12-16 GB para inferência no dispositivo. O GDDR6 e o emergente GDDR7 ganharam impulso em GPUs de jogos como a GeForce RTX 5090 da NVIDIA, ilustrando como os gráficos com alta demanda de largura de banda mantêm um ciclo de atualização distinto.

A transição se acelerou quando a Microsoft exigiu DDR5 para a certificação do Windows 12, levando os fabricantes de equipamentos originais a descontinuar os SKUs de DDR4 no final de 2025. A adoção do LPDDR5T pela JEDEC a 9,6 Gbps amplia ainda mais a lacuna em relação aos padrões mais antigos, permitindo 77 GB/s de largura de banda dentro de smartphones. O DDR3 e as gerações anteriores agora representam menos de 8% e estão presos em nichos industriais ou automotivos de longo ciclo de vida. No geral, o mercado de memória de acesso aleatório dinâmico continua a se deslocar para arquiteturas de maior eficiência energética e maior largura de banda em todas as principais categorias de dispositivos, consolidando o DDR5 como a nova linha de base até o meio da janela de previsão.

Por Nó Tecnológico: Nós EUV Abaixo de 10 Nanômetros Aceleram a Densidade

Os nós abaixo de 10 nm avançaram mais rapidamente a um CAGR de 14,95%, à medida que a Samsung e a SK Hynix migraram volumes consideráveis de wafers para o 1-beta até o final de 2025. Essa mudança elevou os bits por wafer em 35% e melhorou a eficiência energética, expandindo diretamente o mercado de memória de acesso aleatório dinâmico para processos de ponta. O grupo de 19 nm a 10 nm ainda detinha 51,92% de participação na receita em 2025, equilibrando densidade com rendimentos mais altos. Os nós ≥20 nm, outrora dominantes para DDR3/DDR4 commodity, estão sendo reaproveitados para sensores de imagem e PMICs, à medida que os fornecedores de DRAM buscam melhores retornos em outros lugares.

As ferramentas EUV de alta abertura numérica da SK Hynix entregam um die de 16 Gb dentro de um wafer de 12 polegadas, um salto de densidade de duas gerações. O futuro nó 1-gamma da Micron adicionará trilhos de energia na parte traseira, prometendo sinalização de 10 Gbps e menor vazamento.[3]Micron Technology, "Apresentação para Investidores T1 2026," Micron.com Os altos limites de capital de USD 15 bilhões por linha EUV reforçam o oligopólio. Os novos entrantes chineses permanecem estagnados em 17 nm devido a proibições de exportação, limitando seu alcance nos segmentos premium que comandam prêmios de preço de 20-30%. Consequentemente, a liderança tecnológica permanece o fosso mais potente no mercado de memória de acesso aleatório dinâmico.

Por Capacidade: Módulos de Alta Densidade Tornam-se a Norma

Os módulos de ≥16 GB estão se expandindo a 14,89%, à medida que os controladores automotivos e os smartphones de IA elevam o conteúdo mínimo. A eliminação da faixa de 8 GB pela Apple no MacBook Air M4 ilustra como os dispositivos convencionais agora requerem maiores capacidades para cargas de trabalho de IA local. A faixa de 8-16 GB ainda comandou 40,58% da receita de 2025, mas sua participação diminui a cada trimestre à medida que os diferenciais de custo se comprimem. As capacidades ≤4 GB estão relegadas à IoT de baixo custo e desaparecendo rapidamente à medida que os requisitos do sistema operacional aumentam.

A demanda de servidores por RDIMMs de 64 GB e 128 GB continua crescendo; o PowerEdge R760 da Dell suporta até 6 TB em 24 slots, refletindo a mudança para bancos de dados em memória. O empilhamento via silício permite módulos DDR5 de 256 GB sem ampliar a área da placa de circuito impresso, expandindo a participação do mercado de memória de acesso aleatório dinâmico vinculada a fatores de forma de ultradensidade. Com os SoCs de smartphones já integrando 24 GB, o crescimento de capacidade permanece um vento favorável duradouro ao longo da previsão.

Por Aplicação de Uso Final: A Eletrônica Automotiva Lidera o Potencial de Alta

A eletrônica automotiva está definida para entregar o CAGR mais rápido de 15,03%, à medida que os veículos definidos por software tratam a DRAM como um recurso de computação compartilhado. A arquitetura E3 2.0 da Volkswagen exemplifica a mudança para o processamento centralizado que exige 16-32 GB por veículo. Os smartphones e tablets retiveram 37,71% de participação na receita em 2025, mas o crescimento estagnou; os fornecedores, portanto, vendem pacotes de memória maiores para defender as margens. Os servidores e data centers de hiperescala absorveram 32% das remessas de bits graças aos clusters de inferência de IA que instalam 512-768 GB por nó.

Os consoles gráficos cresceram 18% ano a ano após o PlayStation 5 Pro da Sony dobrar a capacidade de GDDR6 para 32 GB. Os PCs e laptops fizeram a transição em massa para DDR5, comprimindo a janela de migração para 18 meses. Os eletrônicos de consumo, como as smart TVs, agora integram LPDDR5 para atender ao mandato de 1 W em modo ocioso da União Europeia. Os dispositivos industriais e de IoT, com 6% da receita, permanecem importantes para a diversificação porque garantem margens brutas de 40-50% em contratos de longo ciclo de vida.

Análise Geográfica

A Ásia-Pacífico ancorou 60,63% da receita de 2025, devido à supremacia de fabricação da Coreia do Sul e à base de montagem de smartphones da China, que juntas moldam a maior parte do mercado de memória de acesso aleatório dinâmico. A Samsung e a SK Hynix detêm 82% da capacidade global abaixo de 15 nm, reforçando a dominância regional. O consumo na China cresceu 16% mesmo sob restrições de exportação, enquanto a Índia absorveu 18% das remessas de LPDDR5 da Ásia-Pacífico por meio de seu programa de Incentivo Vinculado à Produção.

O crescimento de 13,2% da América do Norte é impulsionado por USD 6,1 bilhões em subsídios CHIPS concedidos à Micron, destinados à produção 1-gamma até 2027.[4]Departamento de Comércio dos EUA, "Termos Preliminares com a Micron para Incentivos CHIPS," Commerce.gov Os operadores de hiperescala também redirecionam DDR5 premium para os campi dos EUA porque as regras de exportação limitam as velocidades de clock chinesas a 6.400 MT/s, elevando o tamanho do mercado de memória de acesso aleatório dinâmico capturado na região. O Canadá e o México permanecem pequenos, mas se beneficiam indiretamente por meio do transbordamento de data centers e das exportações automotivas para os Estados Unidos.

O Oriente Médio registra o maior CAGR de 15,08%, com o Fundo de Investimento Público da Arábia Saudita comprometendo USD 40 bilhões para data centers de IA que juntos precisarão de 50 exabytes de DRAM até 2028. A Europa avança de forma mais modesta, aguardando aprovações concretas de fábricas sob sua iniciativa de chips de EUR 43 bilhões, deixando-a 98% dependente de importações. A América do Sul e a África contribuem com apenas 4% da receita porque as tarifas de importação inflacionam os preços ao usuário final em dispositivos de entrada. No geral, a demanda regional se concentra fortemente em torno de centros de fabricação apoiados por subsídios e na construção de data centers de hiperescala, mantendo a Ásia-Pacífico como o centro gravitacional do mercado de memória de acesso aleatório dinâmico.

Cenário Competitivo

A estrutura do mercado permanece oligopolista; a Samsung Electronics, a SK Hynix e a Micron Technology enviaram uma parcela majoritária dos bits de 2025, permitindo disciplina coordenada de oferta, mas atraindo o escrutínio da Comissão Europeia por aumentos de preços paralelos. A diferenciação tecnológica agora enfatiza módulos específicos para aplicações em vez de densidade bruta; o GDDR7 da SK Hynix com ECC no die adaptado para as GPUs Blackwell da NVIDIA exemplifica essa mudança. A apresentação da Samsung em janeiro de 2026 de DRAM CXL com motores vetoriais integrados sinaliza um impulso em direção ao processamento em memória, reduzindo a energia de movimentação de dados em 60% na inferência de IA.

A entrante chinesa ChangXin Memory Technologies conquistou 8% de participação doméstica no DDR4 legado ao praticar preços abaixo dos incumbentes, mas a falta de ferramentas EUV a mantém presa em 17 nm, limitando a competitividade nas exportações. O futuro nó 1-gamma com energia na parte traseira da Micron visa superar os rivais em desempenho por watt e recuperar participação premium quando o volume for enviado em 2027.

O fornecimento responsável também está se tornando cada vez mais importante; os operadores de hiperescala exigem conformidade com a Iniciativa de Minerais Responsáveis da RBA, aumentando os custos de auditoria para os players menores. Em conjunto, a dinâmica competitiva depende do acesso a capital, do ritmo de nós e de produtos especializados que resolvem gargalos nas cadeias de computação de IA e automotiva, reforçando as altas barreiras de entrada no mercado de memória de acesso aleatório dinâmico.

Líderes do Setor de Memória de Acesso Aleatório Dinâmico (DRAM)

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Samsung Electronics iniciou a produção em massa de GDDR7 de 16 Gb em sua fábrica de Pyeongtaek, permitindo taxas de dados de 32 Gbps para GPUs de próxima geração.

- Janeiro de 2026: A Micron Technology garantiu uma concessão CHIPS de USD 6,1 bilhões para expandir a capacidade de DRAM em Idaho e Nova York, visando a tecnologia 1-gamma até o quarto trimestre de 2027.

- Dezembro de 2025: A SK Hynix anunciou uma fábrica de DRAM greenfield de KRW 9,4 trilhões (USD 7,2 bilhões) em Yongin, Coreia, prevista para iniciar operações em 2028 com nós EUV abaixo de 10 nm.

- Novembro de 2025: A Samsung apresentou um RDIMM DDR5 de 256 GB usando empilhamento TSV, dobrando a capacidade para servidores de treinamento de IA.

Escopo do Relatório Global do Mercado de Memória de Acesso Aleatório Dinâmico (DRAM)

O mercado de memória de acesso aleatório dinâmico (DRAM) é um componente crítico do setor global de semicondutores, impulsionado pela crescente demanda em diversas aplicações de uso final, como data centers, eletrônicos de consumo e sistemas automotivos. O crescimento do mercado é influenciado pelos avanços nos nós tecnológicos, pela crescente adoção de módulos de memória de alta capacidade e pela proliferação de dispositivos conectados em todo o mundo.

O Relatório do Mercado de Memória de Acesso Aleatório Dinâmico é Segmentado por Arquitetura (DDR2 e Anteriores, DDR3, DDR4, DDR5, LPDDR, GDDR), Nó Tecnológico (≥20 nm, 19 nm – 10 nm, <10 nm EUV), Capacidade (≤4 GB, 4-8 GB, 8-16 GB, ≥16 GB), Aplicação de Uso Final (Smartphones e Tablets, PCs e Laptops, Servidores e Data Centers de Hiperescala, Consoles Gráficos e de Jogos, Eletrônica Automotiva, Eletrônicos de Consumo, Dispositivos Industriais e de IoT, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| DDR2 e Anteriores |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| Maior ou Igual a 20 nm |

| 19 nm - 10 nm |

| Menor que 10 nm (EUV) |

| Menor ou Igual a 4 GB |

| 4 - 8 GB |

| 8 - 16 GB |

| Maior ou Igual a 16 GB |

| Smartphones e Tablets |

| PCs e Laptops |

| Servidores e Data Centers de Hiperescala |

| Consoles Gráficos e de Jogos |

| Eletrônica Automotiva |

| Eletrônicos de Consumo (Decodificadores, Smart TV, VR/AR) |

| Dispositivos Industriais e de IoT |

| Outras Aplicações de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Coreia do Sul | |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Arquitetura | DDR2 e Anteriores | |

| DDR3 | ||

| DDR4 | ||

| DDR5 | ||

| LPDDR | ||

| GDDR | ||

| Por Nó Tecnológico | Maior ou Igual a 20 nm | |

| 19 nm - 10 nm | ||

| Menor que 10 nm (EUV) | ||

| Por Capacidade | Menor ou Igual a 4 GB | |

| 4 - 8 GB | ||

| 8 - 16 GB | ||

| Maior ou Igual a 16 GB | ||

| Por Aplicação de Uso Final | Smartphones e Tablets | |

| PCs e Laptops | ||

| Servidores e Data Centers de Hiperescala | ||

| Consoles Gráficos e de Jogos | ||

| Eletrônica Automotiva | ||

| Eletrônicos de Consumo (Decodificadores, Smart TV, VR/AR) | ||

| Dispositivos Industriais e de IoT | ||

| Outras Aplicações de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita global de DRAM até 2031?

O mercado de memória de acesso aleatório dinâmico está previsto para atingir USD 248,71 bilhões até 2031, refletindo um CAGR de 14,86% entre 2026 e 2031.

Qual arquitetura de DRAM está crescendo mais rapidamente?

O DDR5 registra o maior crescimento, expandindo-se a 14,91% ao ano, à medida que servidores e PCs aposentam as plataformas DDR4.

Por que a demanda automotiva está se acelerando?

As plataformas de veículos definidos por software consolidam múltiplos ECUs em controladores zonais que cada um necessita de 8-32 GB de LPDDR5 de alta temperatura.

Qual é o principal desafio do lado da oferta abaixo de 10 nm?

A erosão de rendimento causada por defeitos estocásticos de litografia EUV reduz a produção e aumenta a intensidade de capital para os nós abaixo de 10 nm.

Como o CXL afetará o consumo futuro de DRAM?

Os pools de memória conectados via CXL reduzem a capacidade ociosa e permitem implantações agregadas maiores, sustentando assim a demanda de bits a longo prazo.

Página atualizada pela última vez em: