Tamanho e Participação do Mercado de Chocolate Premium

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

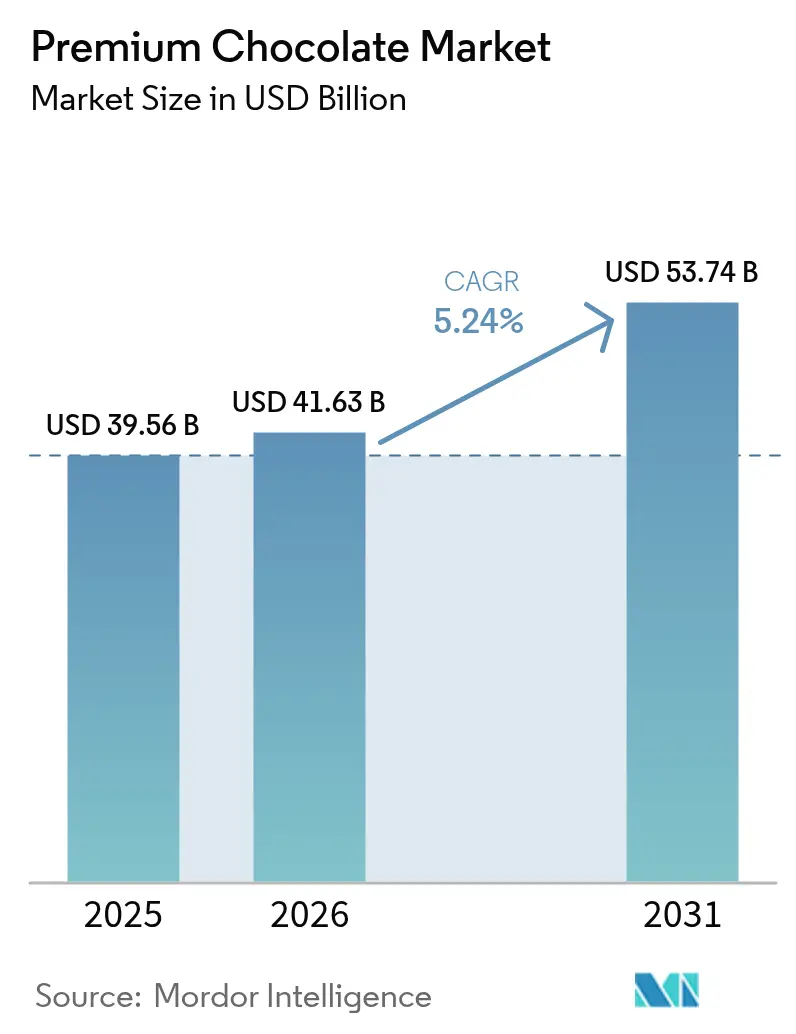

| Tamanho do Mercado (2026) | 41.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

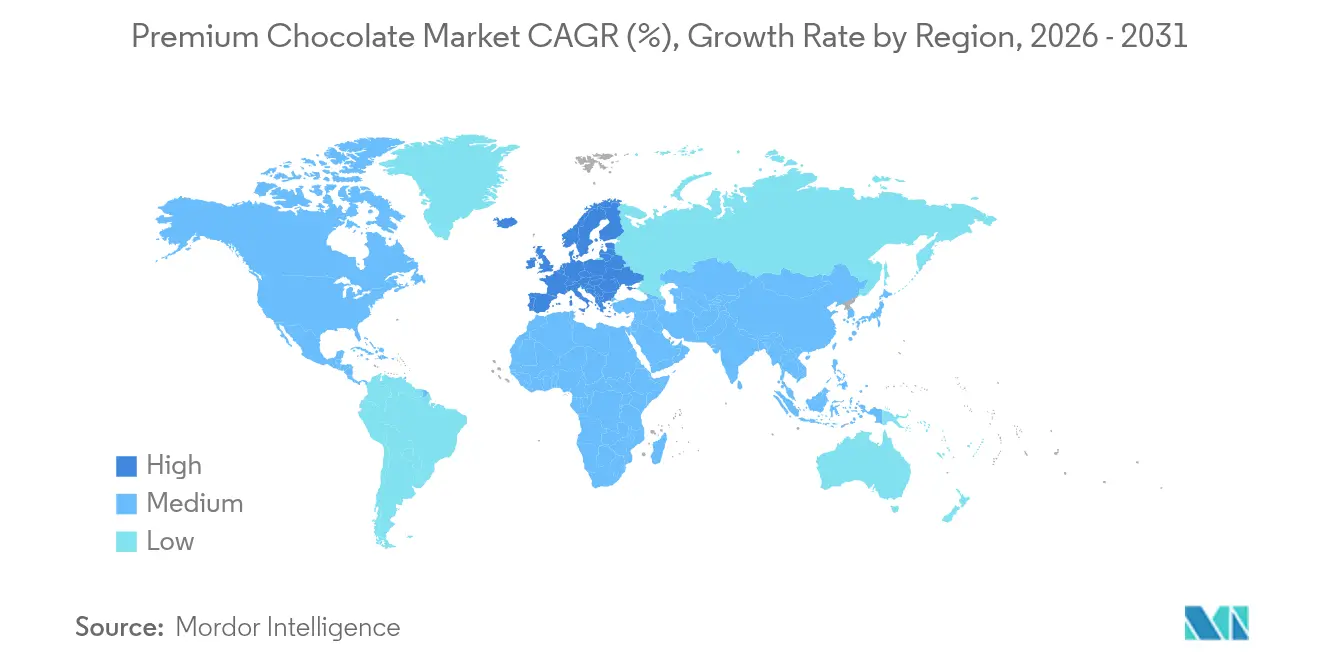

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

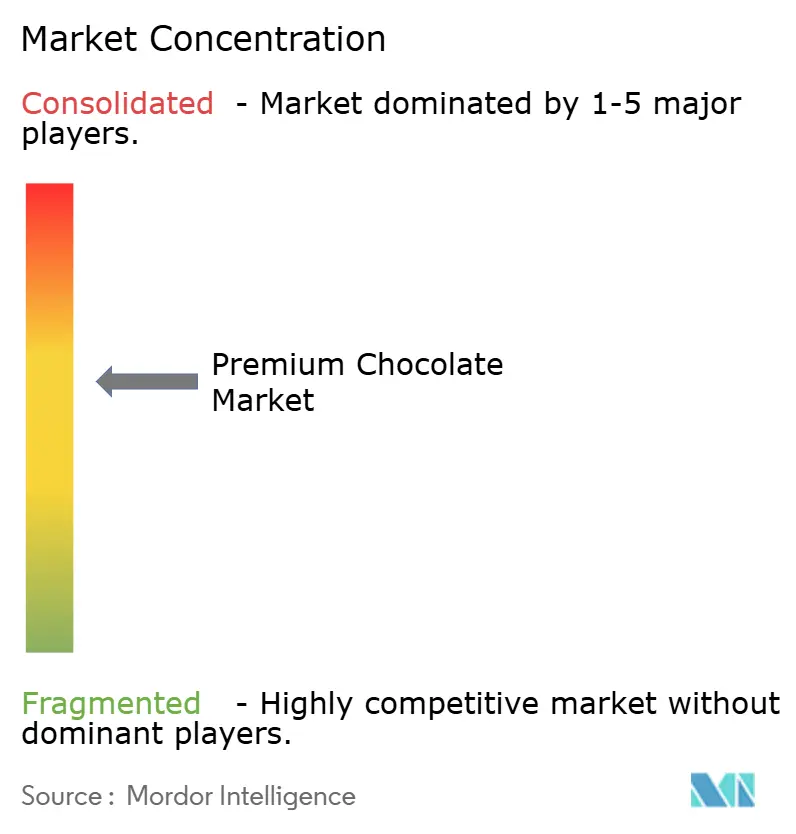

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Premium por Mordor Intelligence

Espera-se que o tamanho do mercado de chocolate premium cresça de USD 39,56 bilhões em 2025 para USD 41,63 bilhões em 2026 e está previsto para atingir USD 53,74 bilhões até 2031 a um CAGR de 5,24% no período de 2026-2031. Este mercado é impulsionado pelo aumento da demanda dos consumidores por produtos de chocolate de alta qualidade, artesanais e de origem ética. Fatores como o aumento da renda disponível, a crescente conscientização sobre ofertas de produtos premium e a influência da cultura de presentes contribuem significativamente para o crescimento do mercado. Além disso, a tendência de consumidores preocupados com a saúde que buscam chocolate amargo por seus benefícios percebidos à saúde apoia ainda mais a expansão do mercado. O mercado de chocolate premium também está testemunhando inovação em sabores, embalagens e práticas de abastecimento sustentável, que estão atraindo uma base de consumidores mais ampla. Espera-se que essas dinâmicas moldem a trajetória do mercado durante o período de previsão.

Principais Conclusões do Relatório

- Por tipo de produto, o Chocolate ao Leite/Branco Premium liderou com 62,92% da participação do mercado de chocolate premium em 2025; o Chocolate Amargo ao Leite está previsto para expandir a um CAGR de 7,05% até 2031.

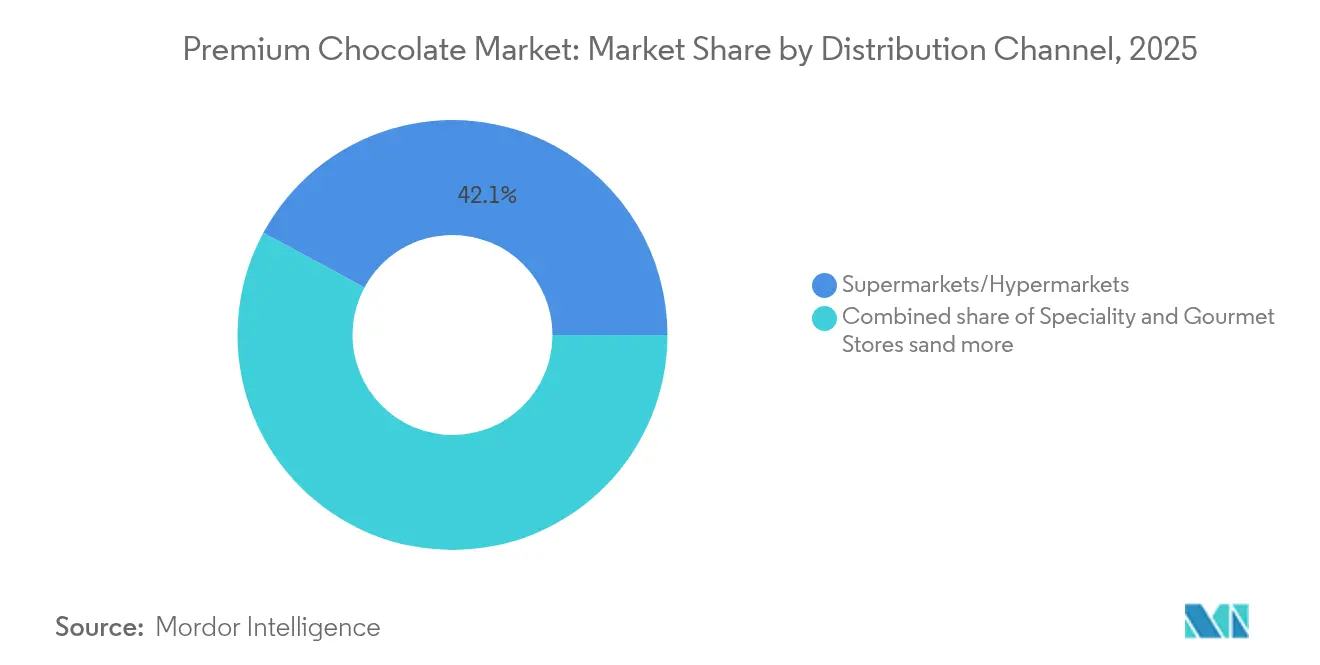

- Por canal de distribuição, os Supermercados/Hipermercados capturaram 42,12% do tamanho do mercado de chocolate premium em 2025, enquanto o Varejo Online está projetado para crescer a um CAGR de 7,94% entre 2026-2031.

- Por geografia, a Europa deteve 33,12% da participação de receita do mercado de chocolate premium em 2025; a Ásia-Pacífico está avançando a um CAGR de 6,92% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chocolate Premium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização como "Luxo Acessível" no pós-pandemia | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ascensão das certificações de origem única e do processo da amêndoa à barra | +0.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente penetração do comércio eletrônico para presentes gourmet | +1.1% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Formulações funcionais e mais saudáveis | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rótulos de produtos com neutralidade de carbono influenciando decisões de compra | +0.6% | Europa como núcleo, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Inovação de sabores habilitada por IA encurtando os ciclos de pesquisa e desenvolvimento | +0.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização como "luxo acessível" no pós-pandemia

No pós-pandemia, o "luxo acessível" emergiu como a marca registrada da premiumização, impulsionando o crescimento no mercado de chocolate premium. Os consumidores buscam cada vez mais produtos de alta qualidade que ofereçam indulgência sem serem proibitivamente caros. Essa tendência reflete uma mudança no comportamento de compra, em que os indivíduos priorizam valor e experiência, mesmo em guloseimas do cotidiano. As marcas de chocolate premium estão capitalizando essa demanda ao oferecer produtos que equilibram luxo e acessibilidade, atraindo um público mais amplo. A ênfase em sabores únicos, abastecimento sustentável e artesanato artesanal reforça ainda mais o apelo dos chocolates premium como uma opção de luxo acessível. Corroborando essa tendência, o Jordbruksverket relatou que o consumo per capita de chocolate e confeitaria na Suécia aumentou para 16,4 kg em 2023, ante 15,8 kg em 2021 [1]Fonte: Jordbruksverket, "Consumo per capita de chocolate e confeitaria na Suécia", statistik.sjv.se. Esse aumento no consumo destaca a crescente demanda por produtos de chocolate, incluindo ofertas premium, à medida que os consumidores passam a enxergar o chocolate como um meio de indulgência acessível. Os dados ressaltam o potencial de mercado em expansão para o chocolate premium, impulsionado pela evolução das preferências dos consumidores por produtos que combinam qualidade, sabor e um elemento de luxo.

Ascensão das certificações de origem única e do processo da amêndoa à barra

Os consumidores exigem cada vez mais transparência e autenticidade no chocolate premium, tornando as certificações de origem única e do processo da amêndoa à barra ferramentas vitais de diferenciação. O mercado europeu impulsiona essa tendência, com os produtos da árvore à barra tornando-se o segmento de crescimento mais rápido no chocolate premium. Esses produtos atendem a consumidores exigentes que buscam perfis de sabor únicos e narrativas de abastecimento ético [2]Fonte: Centro para a Promoção de Importações de Países em Desenvolvimento (CBI), "Entrando no mercado europeu de chocolates da árvore à barra", cbi.eu. Essa tendência vai além do marketing, levando os fabricantes a reestruturar fundamentalmente as cadeias de abastecimento. Eles estabelecem relacionamentos diretos com produtores de cacau para garantir o controle de qualidade e a rastreabilidade. Esse movimento está alinhado com os mandatos de conformidade do Regulamento da UE sobre Desmatamento, combinando requisitos regulatórios com as preferências dos consumidores por transparência. Os produtores do processo da amêndoa à barra aproveitam sua imagem artesanal para cobrar preços premium e fomentar a fidelidade à marca por meio de narrativas envolventes e lançamentos exclusivos de edição limitada. O cenário de certificação continua a evoluir, incorporando sistemas de rastreabilidade baseados em blockchain. Esses sistemas permitem a verificação em tempo real das declarações de origem, fortalecendo as estratégias de precificação premium por meio de legitimidade autenticada.

Crescente penetração do comércio eletrônico para presentes gourmet

O chocolate premium está migrando cada vez mais para o ambiente online, superando os canais de varejo tradicionais. Essa mudança é impulsionada pela capacidade de personalizar ofertas e fomentar relacionamentos diretos com os consumidores. As plataformas digitais não estão apenas vendendo chocolates; elas estão criando experiências de presentes personalizadas e modelos de assinatura, aumentando a fidelidade dos clientes e o valor ao longo da vida. Os presentes gourmet registraram uma acentuada migração para o ambiente online, com plataformas digitais oferecendo melhor curadoria de produtos, embalagens personalizáveis e entrega com timing preciso em comparação às lojas físicas. Essa evolução nos canais está remodelando a concorrência, capacitando marcas artesanais menores a acessar mercados globais sem depender de parcerias de distribuição convencionais. Além disso, essas plataformas digitais coletam informações sobre as preferências dos consumidores, facilitando o gerenciamento preditivo de estoque e sugestões de produtos personalizadas, que, por sua vez, incentivam compras recorrentes. A tendência é mais evidente nas regiões da Ásia-Pacífico e América do Norte, impulsionada por robustos sistemas de pagamento digital e redes logísticas que garantem transações de comércio eletrônico tranquilas para chocolates premium.

Formulações funcionais e mais saudáveis

As formulações de chocolate funcional estão remodelando as estratégias de desenvolvimento de produtos em todo o segmento premium ao incorporar adaptógenos, açúcar reduzido e ingredientes que melhoram a saúde. Essas formulações refletem uma crescente consciência de bem-estar, com fabricantes incluindo ingredientes como ashwagandha, colágeno e proteínas de origem vegetal, mantendo perfis de sabor indulgentes. Equilibrar os benefícios funcionais com o posicionamento tradicional de prazer do chocolate representa um desafio, exigindo que os fabricantes utilizem tecnologia sofisticada de ingredientes e eduquem os consumidores. As marcas premium estão aproveitando as formulações funcionais para justificar preços mais elevados e atrair consumidores preocupados com a saúde que anteriormente evitavam as categorias de chocolate. Pesquisas da ETH Zurique demonstram avanços científicos nessa área, apresentando alternativas de gel de cacau que substituem o açúcar enquanto melhoram os perfis nutricionais. O segmento de chocolate funcional está gerando oportunidades para parcerias entre categorias com empresas de nutracêuticos e posicionando o chocolate como um produto de bem-estar, em vez de uma simples confeitaria indulgente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do cacau | -1.8% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Ofertas "premium" falsificadas e adulteradas corroendo a confiança | -0.9% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Custos de conformidade com a rastreabilidade da cadeia de abastecimento (Lei de Desmatamento da UE) | -1.1% | Europa como núcleo, impacto na cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de fabricantes artesanais locais | -0.7% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do cacau

A volatilidade sem precedentes do preço do cacau representa a ameaça mais significativa à estabilidade do mercado, com preços oscilando de USD 2.000 por tonelada em 2023 para picos superiores a USD 12.000 em 2024, antes de recuar mais de 30% no início de 2025 [3]Fonte: Agência Anadolu (AA), "Preços do cacau caem mais de 30% em 2025 após recorde do ano passado", aa.com.tr. Essa volatilidade cria desafios operacionais para os fabricantes de chocolate premium, que precisam equilibrar o repasse de custos com a sensibilidade dos consumidores aos preços, mantendo as metas de margem. O pedido da Hershey à CFTC para comprar mais de 90.000 toneladas métricas de cacau demonstra as medidas extremas que as empresas estão tomando para garantir o abastecimento e gerenciar o risco de preço. A volatilidade decorre de problemas estruturais de oferta na África Ocidental, dos impactos das mudanças climáticas e da atividade especulativa de negociação que amplifica os movimentos de preços além das dinâmicas fundamentais de oferta e demanda. As marcas premium enfrentam desafios particulares, pois seu posicionamento exige qualidade e disponibilidade consistentes, tornando a interrupção da cadeia de abastecimento mais prejudicial do que para produtos de massa. A situação está forçando os fabricantes a explorar ingredientes alternativos e diversificar as estratégias de abastecimento, potencialmente remodelando a composição fundamental dos produtos de chocolate premium.

Custos de conformidade com a rastreabilidade da cadeia de abastecimento

Os fabricantes menores de chocolate premium, frequentemente com recursos limitados, enfrentam as rigorosas exigências de conformidade do Regulamento da UE sobre Desmatamento. Esses requisitos abrangem coleta de dados de geolocalização, avaliações de risco e declarações de diligência devida para cada lote de cacau. O não cumprimento pode resultar em multas elevadas, limitadas a 4% do faturamento da entidade na UE. Previsto para entrar em vigor em dezembro de 2024, o possível adiamento do regulamento para 2025 acrescenta camadas de incerteza, complicando as estratégias de cadeia de abastecimento e as escolhas de investimento. Sem meios para comprovar a conformidade, as marcas premium menores correm o risco de serem excluídas dos mercados da UE. Esse cenário pode abrir caminho para que players maiores, com sistemas robustos de rastreabilidade, fortaleçam sua participação de mercado. Os custos de conformidade não se limitam a desembolsos diretos; eles se propagam pela cadeia de abastecimento, exigindo treinamento de agricultores e investimentos em tecnologia, frequentemente com retornos tardios. No entanto, as marcas que navegam por essas águas com antecedência têm a ganhar. Ao apresentar credenciais de sustentabilidade verificadas, elas podem criar uma vantagem de marketing, potencialmente recuperando os custos de conformidade por meio de precificação premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate ao Leite Domina Apesar da Inovação no Chocolate Amargo

Em 2025, o Chocolate ao Leite/Branco Premium detém uma participação de mercado expressiva de 62,92%, destacando sua forte preferência dos consumidores por perfis de sabor familiares e universalmente atraentes. A dominância deste segmento é impulsionada por sua capacidade de atender a uma ampla base demográfica, incluindo crianças e adultos, tornando-o uma escolha essencial no mercado de chocolate premium. A versatilidade do chocolate ao leite e branco em diversas aplicações, como presentes, celebrações e indulgência cotidiana, reforça ainda mais sua liderança de mercado. Além disso, seu perfil de sabor mais doce e cremoso está alinhado com as preferências tradicionais dos consumidores, garantindo demanda sustentada em todas as regiões. No entanto, a trajetória de crescimento do segmento indica sinais de maturação, pois a evolução das preferências dos consumidores e a saturação do mercado podem limitar seu potencial de expansão nos próximos anos.

Por outro lado, o Chocolate Amargo Premium está conquistando um nicho distinto, impulsionado pelo aumento da consciência sobre saúde e pela demanda por experiências de sabor sofisticadas. O Chocolate Amargo ao Leite, uma subcategoria dentro deste segmento, está emergindo como a categoria de crescimento mais rápido, com um CAGR projetado de 7,05% durante o período de previsão (2026-2031). Esse crescimento é alimentado pela interseção das tendências de bem-estar e indulgência, pois as propriedades antioxidantes do chocolate amargo fornecem uma justificativa orientada à saúde para sua precificação premium. O segmento também se beneficia de uma base crescente de consumidores que valorizam autenticidade e artesanato, com produtos de origem única e alto teor de cacau ganhando força. O Chocolate Amargo Premium atrai tanto apreciadores quanto consumidores preocupados com a saúde, oferecendo um equilíbrio entre indulgência e benefícios percebidos à saúde.

Por Canal de Distribuição: Supermercados/Hipermercados Dominam, Varejo Online Acelera

Em 2025, os Supermercados e Hipermercados dominam os canais de distribuição do mercado de chocolate premium, detendo uma participação significativa de 42,12%. Esses estabelecimentos prosperam por sua capacidade de atender aos hábitos de compra estabelecidos dos consumidores, onde os clientes frequentemente preferem a conveniência de adquirir uma variedade de produtos em um único local. O posicionamento estratégico dos chocolates premium próximo aos caixas ou em áreas de grande circulação dentro dessas lojas desempenha um papel crucial no estímulo a compras por impulso, que são um contribuidor-chave para as vendas neste segmento. Além disso, os supermercados e hipermercados oferecem aos consumidores a vantagem de inspecionar fisicamente os produtos, o que é particularmente importante para os chocolates premium, pois os compradores frequentemente buscam avaliar a embalagem, a qualidade e a frescura antes de realizar uma compra. A disponibilidade de descontos promocionais, ofertas combinadas e displays sazonais reforça ainda mais o apelo desses canais, tornando-os uma escolha preferida tanto para compradores regulares quanto para compradores ocasionais de chocolates premium.

Por outro lado, o Varejo Online está remodelando rapidamente o mercado de chocolate premium e está projetado para crescer a um impressionante CAGR de 7,94% durante o período de previsão de 2026-2031. As plataformas digitais oferecem conveniência incomparável, permitindo que os consumidores façam compras no conforto de suas casas enquanto acessam uma ampla variedade de opções de chocolate premium, incluindo marcas de nicho e artesanais que podem não estar prontamente disponíveis em lojas físicas. A capacidade de oferecer experiências de compra personalizadas, como recomendações personalizadas com base no histórico de navegação ou nas preferências, diferencia o varejo online dos canais tradicionais. Os modelos baseados em assinatura, que garantem a entrega regular de chocolates premium, estão ganhando força entre os consumidores que buscam conveniência e exclusividade.

Análise Geográfica

Em 2025, a Europa assegura uma participação expressiva de 33,12% do mercado, impulsionada por consumidores exigentes que favorecem o chocolate premium e por regulamentações rigorosas que priorizam a qualidade em detrimento do preço. A dominância da Europa é sublinhada por uma rica reverência cultural pela arte do chocolate, canais de distribuição bem estabelecidos para ofertas premium e uma base de consumidores disposta a pagar um preço premium por garantias de sustentabilidade e qualidade. A região desfruta de proximidade com os principais centros de negociação de cacau e de laços cultivados com fornecedores da África Ocidental, embora os mandatos de conformidade com o Regulamento da UE sobre Desmatamento estejam alterando esses relacionamentos. Embora o mercado maduro da Europa indique taxas de crescimento moderadas, seus elevados valores de consumo per capita sustentam estratégias centradas no posicionamento premium.

A Ásia-Pacífico se destaca como a região com a trajetória de crescimento mais robusta, ostentando um CAGR de 6,92% de 2026 a 2031. Esse aumento é impulsionado pelo crescimento da renda disponível, por um paladar ocidentalizado e por uma crescente apreciação pelo chocolate premium. Como o terceiro maior produtor de cacau, a Indonésia desempenha um papel fundamental, oferecendo benefícios estratégicos para o setor de chocolate premium da região. Isso não apenas reduz os custos da cadeia de abastecimento, mas também cria narrativas distintas que diferenciam as marcas premium asiáticas. Nesse cenário, a China e a Índia se destacam como as perspectivas mais promissoras, impulsionadas por suas crescentes classes médias e maior exposição ao chocolate premium, graças às viagens internacionais e às plataformas digitais.

Na América do Norte, o robusto poder de compra e a tendência de premiumização impulsionam o consumo de chocolate. No entanto, as incertezas econômicas estão criando uma divisão, com os consumidores sendo cada vez mais seletivos entre compras essenciais e guloseimas de luxo. Os EUA lideram o consumo regional, enquanto o Canadá e o México apresentam terreno fértil para o crescimento, impulsionados por suas crescentes classes médias e maior contato com o chocolate premium. A América do Sul, situada na linha entre produtora e consumidora de cacau, vê o Brasil e a Argentina liderando o aumento no consumo de chocolate premium. Enquanto isso, o Oriente Médio e a África estão à beira de um renascimento do chocolate, com os Emirados Árabes Unidos emergindo como um hub fundamental para a distribuição e o consumo de chocolate premium, impulsionados por sua população abastada e exposição global.

Cenário Competitivo

O mercado de chocolate premium apresenta um cenário de concorrência fragmentado que oferece oportunidades significativas para consolidação estratégica e posicionamento de nicho. Corporações multinacionais estabelecidas como Mars, Ferrero e Hershey dominam o mercado aproveitando suas vantagens de escala e extensas redes de distribuição. No entanto, esses grandes players enfrentam concorrência crescente de fabricantes artesanais locais, que se diferenciam por meio de autenticidade, sustentabilidade e experiências personalizadas. Esses atributos ressoam fortemente com um segmento de consumidores, criando uma dinâmica competitiva em que players menores podem conquistar participação de mercado significativa apesar da dominância das grandes corporações.

As tendências estratégicas dentro do mercado revelam uma clara bifurcação nas abordagens. Por um lado, algumas empresas focam em estratégias de eficiência orientadas ao volume, visando maximizar as economias de escala e otimizar as operações. Por outro lado, as estratégias de diferenciação focadas no premium estão ganhando força, com empresas enfatizando ingredientes de alta qualidade, sabores únicos e branding de luxo. Cada vez mais, os players bem-sucedidos estão adotando modelos híbridos que combinam os pontos fortes de ambas as abordagens. Esses modelos permitem que as empresas gerenciem os custos de forma eficaz por meio da escala, mantendo uma imagem de marca premium ao oferecer linhas de produtos direcionadas e interagindo diretamente com os consumidores por meio de canais especializados.

A adoção de tecnologia emergiu como um fator crítico para obter vantagem competitiva no mercado de chocolate premium. Empresas como a Mondelez estão na vanguarda dessa tendência, investindo em soluções inovadoras como a biotecnologia de cacau cultivado. Por meio de parcerias com empresas como a Celleste Bio, a Mondelez visa abordar vulnerabilidades na cadeia de abastecimento, garantindo qualidade consistente do produto. Esse foco tecnológico não apenas aumenta a resiliência operacional, mas também está alinhado com a demanda dos consumidores por produtos sustentáveis e de origem ética, fortalecendo ainda mais o posicionamento competitivo das empresas visionárias no mercado.

Líderes do Setor de Chocolate Premium

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Mondelēz International, Inc.

Nestlé S.A.

Mars, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cacao Hunters, da Colômbia, a marca de chocolate premium mais premiada do país, estreou oficialmente nos EUA. Celebrada por seus chocolates de origem única e dedicação ao abastecimento ético, a Cacao Hunters apresenta um vibrante sabor da arte sul-americana aos apreciadores de chocolate americanos. Os compradores americanos podem agora explorar as ofertas premium da Cacao Hunters, com barras de chocolate amargo e ao leite elaboradas a partir de variedades raras, infundidas com sabores regionais distintos, tudo mantendo os mais altos padrões de qualidade e ética.

- Outubro de 2024: A Godiva, a marca de chocolate premium fundada na Bélgica, apresentou sua Coleção Heritage de edição limitada, marcando sua estreia no mercado americano. Com quase um século de história, a Godiva tem consistentemente gerado manchetes na América do Norte, especialmente à medida que os produtos de luxo ganham força entre os consumidores. A Coleção Heritage apresenta 12 peças distintas de chocolate e confeitaria, todas meticulosamente elaboradas em Bruxelas.

- Janeiro de 2024: Como parte de sua estratégia para diversificar as ofertas de produtos, a Mars, Incorporated adquiriu a Hotel Chocolat, uma proeminente marca de chocolate premium no Reino Unido. Com essa aquisição, a Mars visa fortalecer sua posição no setor de chocolate premium e capitalizar o reconhecimento de marca estabelecido da Hotel Chocolat em toda a Europa.

- Janeiro de 2024: A Haldiram's lançou a 'Cocobay', uma marca de chocolate premium, no mercado indiano. A marca afirma que todas as suas ofertas são feitas com 100% de cacau puro. A coleção de estreia apresenta sabores distintos de frutas e especiarias, curados especificamente para o paladar indiano.

Escopo do Relatório do Mercado Global de Chocolate Premium

Os chocolates premium são tipicamente variantes de chocolate de alta qualidade em comparação ao chocolate comum ou produzido em massa. Frequentemente envolve o uso de grãos de cacau de maior qualidade com atenção aos detalhes em sabor, textura e apresentação.

O mercado de chocolate premium é segmentado com base no tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chocolates premium amargo, branco e ao leite. O mercado é segmentado por canal de distribuição em hipermercados/supermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o relatório analisa economias estabelecidas e emergentes em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões).

| Chocolate Amargo Premium |

| Chocolate ao Leite/Branco Premium |

| Supermercados/Hipermercados |

| Lojas Especializadas e Gourmet |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chocolate Amargo Premium | |

| Chocolate ao Leite/Branco Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas e Gourmet | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chocolate premium em 2026?

O tamanho do mercado de chocolate premium totaliza USD 41,63 bilhões em 2026.

Qual é o CAGR previsto para o chocolate premium até 2031?

O setor está projetado para crescer a um CAGR de 5,24% entre 2026 e 2031.

Qual segmento de produto lidera em receita?

O Chocolate ao Leite/Branco Premium detém 62,92% da participação do mercado de chocolate premium em 2025.

Qual canal de vendas está crescendo mais rapidamente?

O Varejo Online está expandindo a um CAGR de 7,94% durante 2026-2031.

Qual região oferece a perspectiva de crescimento mais elevada?

A Ásia-Pacífico apresenta um CAGR de 6,92%, superando outras regiões até 2031.

Página atualizada pela última vez em: