Dimensão e Quota do Mercado de Cadeiras Gamer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

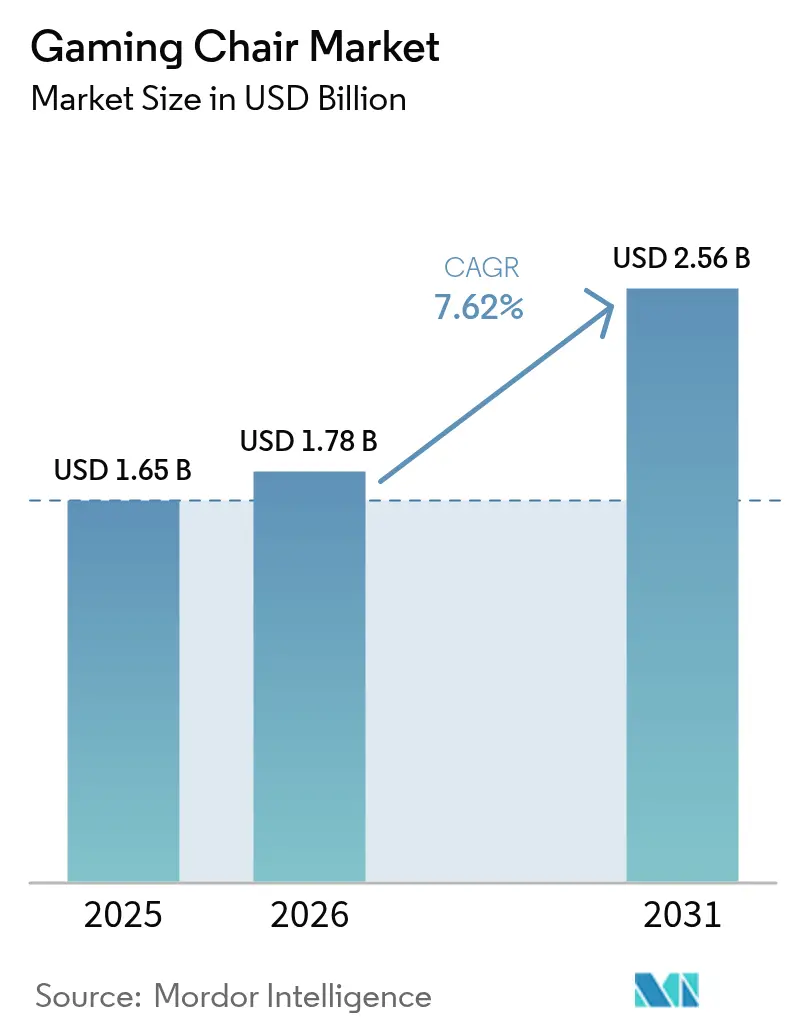

| Tamanho do Mercado (2026) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

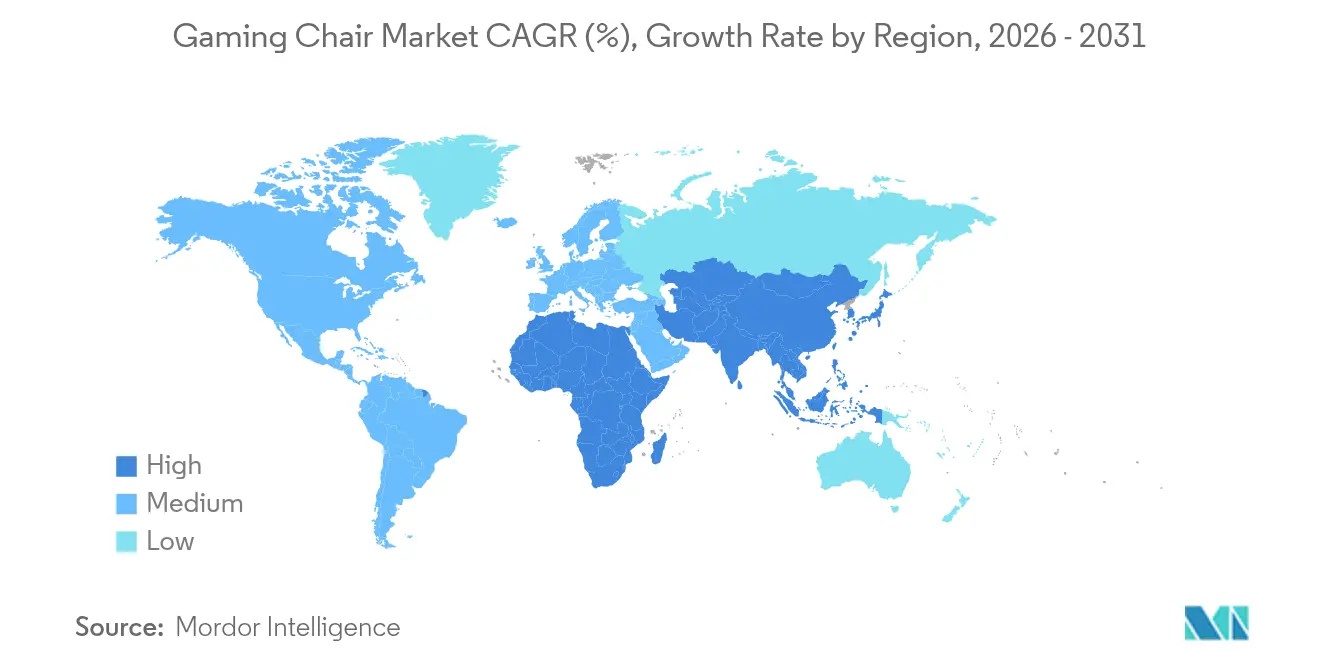

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras Gamer pela Mordor Intelligence

A dimensão do mercado de cadeiras gamer deverá crescer de USD 1,65 mil milhões em 2025 para USD 1,78 mil milhões em 2026 e prevê-se que atinja USD 2,56 mil milhões até 2031 a uma CAGR de 7,62% no período 2026-2031. O crescimento robusto alinha-se com a expansão dos e-sports, a adoção do trabalho híbrido e a crescente consciencialização ergonómica entre os nativos digitais. Os torneios profissionais tratam agora os assentos de alto desempenho como equipamento indispensável, enquanto os compradores corporativos reconhecem a cadeira gamer como um ativo de produtividade apelativo para o pessoal mais jovem. As encomendas em grande volume provenientes de cibercafés na Ásia-Pacífico e a premiumização sustentada na América do Norte expandem ainda mais a base de mercado endereçável. A intensidade competitiva gira em torno da inovação ergonómica, da integração de funcionalidades inteligentes e de materiais sustentáveis, permitindo que tanto as marcas de valor como as marcas premium prosperem.

Principais Conclusões do Relatório

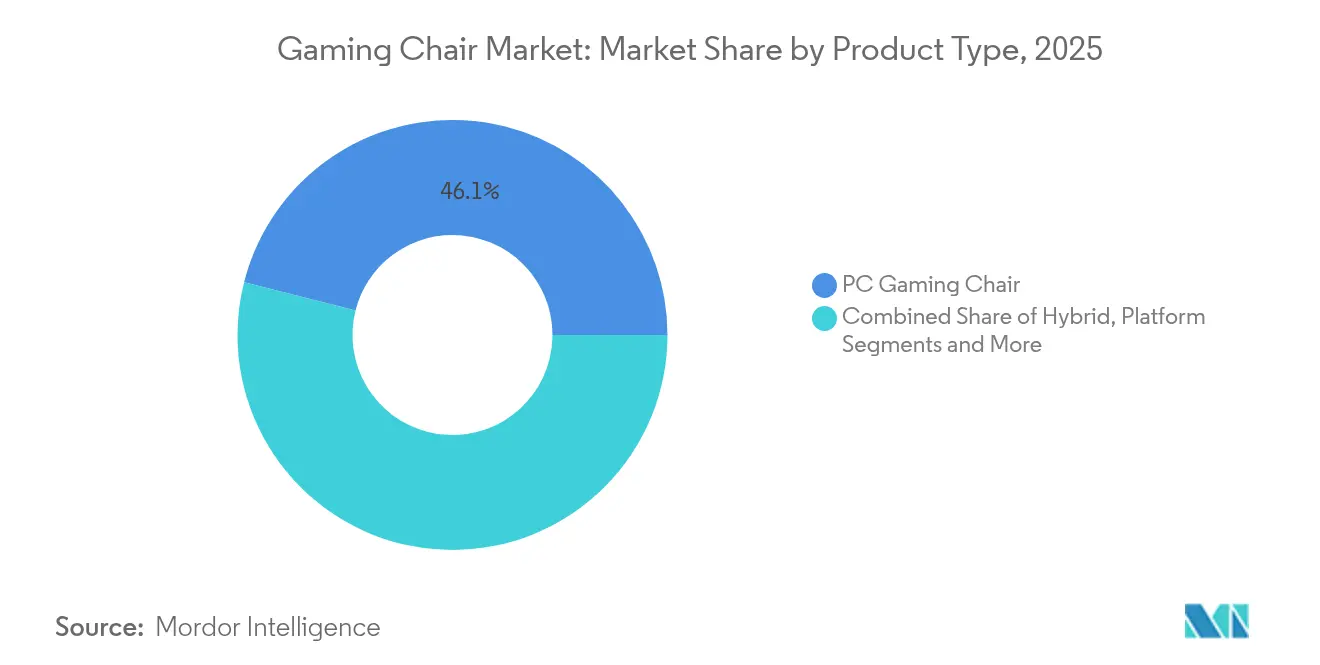

- Por tipo de produto, a Cadeira Gamer para PC liderou com 46,05% da quota do mercado de cadeiras gamer em 2025, enquanto a Cadeira Gamer Híbrida deverá avançar a uma CAGR de 8,72% até 2031.

- Por material, o Couro PU deteve 52,12% da dimensão do mercado de cadeiras gamer em 2025; o Tecido/Malha está posicionado para crescer a uma CAGR de 8,31% até 2031.

- Por canal de distribuição, os pontos de venda B2C detiveram uma quota de receitas de 71,35% em 2025, ao passo que os canais B2B estão previstos para crescer a uma CAGR de 8,12% até 2031.

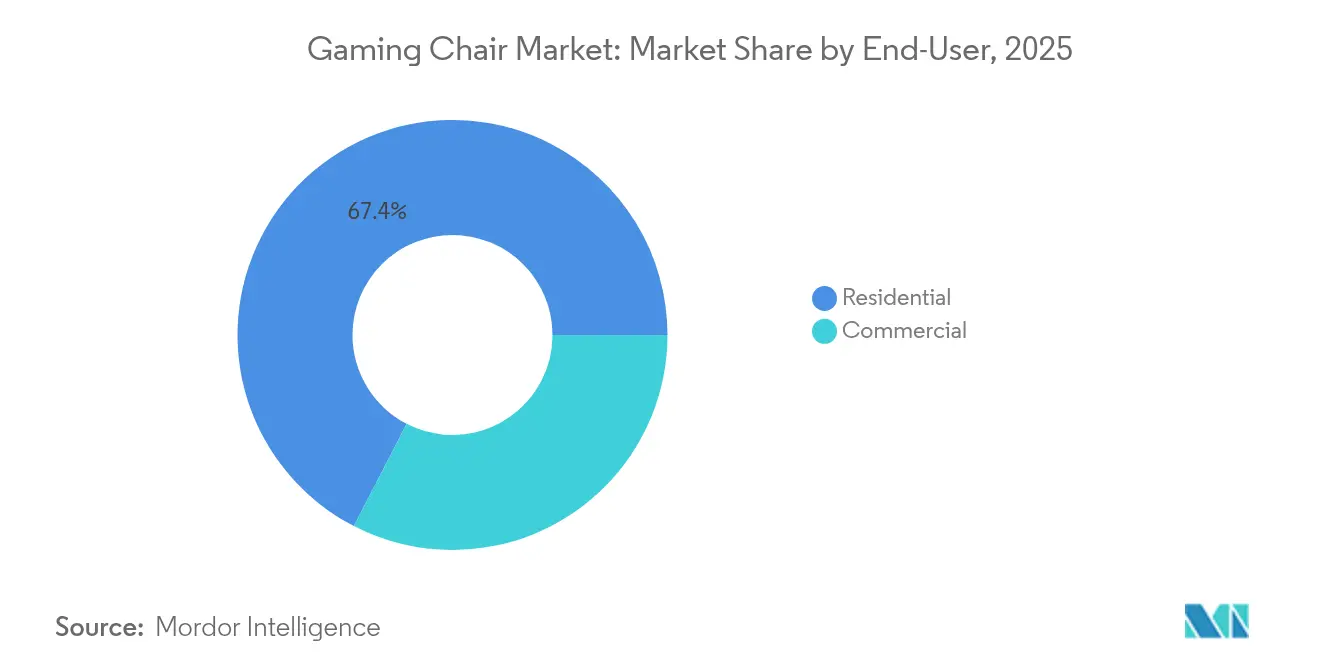

- Por utilizador final, as aplicações Residenciais representaram 67,42% da dimensão do mercado de cadeiras gamer em 2025, enquanto o segmento Comercial avança a uma CAGR de 8,55% até 2031.

- Por geografia, a América do Norte ocupou uma quota de 40,78% em 2025, enquanto a Ásia-Pacífico está destinada a acelerar a uma CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Cadeiras Gamer

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo dos prémios globais de e-Sports | +1.8% | Global, com concentração na América do Norte, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Aumento das horas diárias médias de jogo entre a Geração Z e os Millennials | +1.5% | Global, particularmente forte na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Inovação contínua de produtos ergonómicos e atividade de patentes | +1.2% | América do Norte e Europa liderando a inovação, fabrico na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção corporativa de cadeiras gamer em configurações de escritório híbrido | +1.0% | América do Norte e Europa principalmente, expandindo-se para a Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Procura de mobiliário "destaque" centrado em livestream por influenciadores | +0.8% | Global, com forte influência na América do Norte e nos mercados desenvolvidos da Ásia | Curto prazo (≤ 2 anos) |

| Expansão de cibercafés em cidades asiáticas de Nível 2/3 | +0.9% | Núcleo da Ásia-Pacífico, particularmente Índia, Sudeste Asiático e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo dos Prémios Globais de E-Sports

A escalada dos prémios monetários redefiniu as cadeiras de acessórios para ferramentas de desempenho, elevando a procura nos segmentos profissional e aspiracional. Os contratos de patrocínio colocam assentos de marca em transmissões globais, reforçando a perceção de que a ergonomia premium cria uma vantagem competitiva. Os jogadores amadores emulam os seus ídolos vistos a praticar numa cadeira de marca durante as finais de alto risco. Os fabricantes capitalizam ao adaptar modelos às preferências das equipas e, em seguida, lançando versões para o consumidor com especificações idênticas. Este ciclo virtuoso alimenta diretamente os ganhos de volume no mercado de cadeiras gamer[1]Fonte: Jeffrey Rousseau, "O Mercado Global de Jogos Cresceu para USD 86,6 Mil Milhões em 2024," gamesindustry.biz. A tendência tem um impulso particular nas regiões com infraestruturas de e-sports consolidadas, onde as cadeiras gamer se tornaram símbolos de estatuto nas comunidades de jogadores e marcadores de intenção competitiva séria. A correlação entre o crescimento dos prémios e a procura de cadeiras gamer reflete a legitimação mais ampla do jogo como uma atividade competitiva séria que requer investimentos em equipamento dedicado. Esta tendência tem um impulso particular nas regiões com infraestruturas de e-sports consolidadas, onde as cadeiras gamer se tornaram símbolos de estatuto nas comunidades de jogadores e marcadores de intenção competitiva séria.

Aumento das Horas Diárias Médias de Jogo entre a Geração Z e os Millennials

O envolvimento multiplataforma prolonga as sessões de jogo muito além das janelas de lazer tradicionais, intensificando o stress físico nos músculos das costas e do pescoço. A imersão digital prolongada elevou as expectativas dos utilizadores em relação à lombar ajustável, aos mecanismos de inclinação múltipla e ao estofamento respirável. Os jogadores mais velhos da Geração X, com orçamentos discricionários mais elevados, procuram agora assentos premium que conjugam conforto com estéticas maduras. Os casos de uso prolongado movem o mercado de cadeiras gamer para além dos quartos de adolescentes para espaços domésticos partilhados. O tempo de jogo sustentado mantém os ciclos de substituição ágeis, reforçando um fluxo de receitas constante. A convergência de sessões de jogo mais longas e a maturação demográfica deslocaram fundamentalmente as cadeiras gamer de mobiliário de quarto de adolescente para produtos de estilo de vida adulto que requerem design sofisticado e materiais premium.

Inovação Contínua de Produtos Ergonómicos e Atividade de Patentes

Os registos de patentes na tecnologia de cadeiras gamer aceleraram significativamente, com inovações que vão além da ergonomia tradicional para incorporar monitorização biométrica, regulação térmica e funcionalidades de conectividade inteligente que posicionam as cadeiras gamer como plataformas de otimização de saúde e desempenho[2]Fonte: Escritório de Patentes e Marcas Registadas dos Estados Unidos, "Patente de Cadeira Desportiva Inteligente US 11.488.118," uspto.report. Os modelos registados pela FDA, como a cadeira Anthros, sublinham as aspirações de grau médico, apoiando pontos de preço premium. A colaboração entre engenheiros de mobiliário e laboratórios de biomecânica universitários fornece validação sujeita a revisão por pares que alimenta as alegações de marketing. As funcionalidades inteligentes diferenciam as ofertas num mercado de cadeiras gamer lotado, sustentando as margens apesar do aumento dos custos das matérias-primas. A prototipagem rápida e a escala de fabrico na Ásia-Pacífico convertem conceitos de laboratório em unidades de retalho numa única temporada. O panorama de patentes enfatiza cada vez mais capacidades multifuncionais que abordam tanto o desempenho no jogo como os resultados gerais de saúde, refletindo a evolução do mercado em direção a mobiliário sofisticado orientado para o bem-estar em vez de simples melhoria do conforto.

Adoção Corporativa de Cadeiras Gamer em Configurações de Escritório Híbrido

As empresas de tecnologia e os estúdios de design equipam as zonas de trabalho partilhado com cadeiras gamer para atrair talentos habituados à estética dos e-sports. As equipas de aquisição citam menor absentismo e maior produtividade de programação quando os ajustes ergonómicos correspondem a vários tipos de corpo. As variantes com tons de cor e branding discreto integram-se nos cenários de conferências, facilitando a aprovação executiva. As encomendas em grande volume encurtam os períodos de retorno para os fabricantes e elevam o mercado de cadeiras gamer no canal B2B. A validação no local de trabalho normaliza ainda mais os designs de jogo para compradores convencionais. A evolução estética das cadeiras gamer em direção a aparências mais profissionais facilitou a aceitação corporativa, com os fabricantes a desenvolver modelos que mantêm as funcionalidades ergonómicas de jogo enquanto adotam esquemas de cores discretos e designs refinados adequados para videoconferências. Esta tendência de adoção corporativa tem um impulso particular em empresas de tecnologia e indústrias criativas onde a cultura do jogo se cruza com a identidade profissional, criando novos segmentos de mercado e canais de distribuição.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium vs. cadeiras de escritório convencionais | -1.1% | Global, particularmente pronunciado em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Grande afluxo de produtos falsificados de baixo custo | -0.9% | Regiões de fabrico da Ásia-Pacífico, impacto na distribuição global | Curto prazo (≤ 2 anos) |

| Normas mais rigorosas de materiais ecológicos a elevar os custos de PU | -0.7% | Europa e América do Norte principalmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Baixa consciencialização ergonómica em economias sensíveis ao preço | -0.8% | Mercados emergentes na Ásia-Pacífico, África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium vs. Cadeira de Escritório Convencional

Uma cadeira gamer autêntica pode custar o triplo de uma cadeira de trabalho básica, limitando a adoção pela primeira vez por parte de compradores com orçamento restrito. A sensibilidade ao preço é mais aguda nos mercados emergentes, onde o foco do consumidor permanece no hardware de PC essencial. As equipas de finanças corporativas questionam frequentemente os gastos adicionais a menos que o retorno sobre o investimento seja demonstrado através de métricas relacionadas com a saúde. As marcas respondem lançando linhas de entrada que mantêm os contornos característicos mas eliminam os extras não essenciais. A engenharia de valor ajuda a proteger o mercado de cadeiras gamer de uma erosão severa por descontos. A procura de produtos "destaque" impulsionou tendências de premiumização, com cadeiras gamer de alta gama a servir dupla função como assentos funcionais e símbolos visuais de estatuto dentro das comunidades de streaming. Esta tendência tem alcance global, mas demonstra particular força nas regiões com culturas de streaming consolidadas e elevado envolvimento nas redes sociais, onde as cadeiras gamer funcionam tanto como equipamento de desempenho como como acessórios de estilo de vida para a criação de conteúdo digital.

Grande Afluxo de Produtos Falsificados de Baixo Custo

Os imitadores lotam os mercados online com designs visualmente semelhantes que comprometem a densidade da espuma e a integridade da estrutura. As falsificações prejudicam a reputação das marcas quando ocorrem desgaste precoce ou falhas de segurança, originando pedidos de garantia dispendiosos contra os fabricantes genuínos. Os fabricantes implementam autenticação por código QR e listas negras de distribuidores para proteger os consumidores. A aplicação legal continua a ser desafiante em múltiplas jurisdições, sustentando um obstáculo de fundo no mercado de cadeiras gamer. As campanhas de educação que sublinham os riscos para a saúde a longo prazo dos produtos imitados visam mudar o comportamento dos compradores. Os requisitos de durabilidade comercial para cadeiras de cibercafés impulsionaram inovações de produtos em materiais e construção, com os fabricantes a desenvolver modelos especificamente concebidos para ambientes comerciais de utilização intensiva. Esta tendência de expansão criou novos canais de distribuição e oportunidades de compra em grande volume, com os operadores de cibercafés a considerar cada vez mais a qualidade das cadeiras como um diferenciador competitivo para atrair e reter clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Modelos Híbridos Fazem a Ponte entre o Jogo e o Uso Profissional

A Cadeira Gamer para PC deteve 46,05% da dimensão do mercado de cadeiras gamer em 2025, refletindo o seu papel consolidado nas configurações de e-sports de mesa. A procura mantém-se à medida que os streamers apresentam silhuetas reconhecíveis de assento tipo balde que sinalizam estatuto profissional. Os modelos híbridos, no entanto, estão a ganhar ao ritmo mais rápido dado as suas paletas discretas e apoios de pés retráteis que se adaptam a videochamadas. Os fabricantes listam agora as unidades híbridas tanto nos catálogos de jogo como de escritório para alargar o alcance. As equipas de I&D refinam os mecanismos de inclinação sincronizada que transitam facilmente entre o reclinado para jogar e a postura ereta para digitar. As cadeiras de simulação de corrida e de plataforma permanecem de nicho, mas lucrativas, devido aos suportes de hardware especializados. A aquisição da Fanatec pela Corsair valida o apelo do segmento para os gigantes dos periféricos. Um mapa de produtos diversificado sustenta preços médios de venda estáveis em todo o mercado de cadeiras gamer. As estratégias de marca adaptam cada vez mais as mensagens a personas de caso de uso — criador, programador, piloto — em vez de jogadores universais. Os ciclos de atualização contínuos mantêm as gamas de modelos alinhadas com a ciência ergonómica em evolução.

As cadeiras gamer para PC beneficiam da infraestrutura de jogo em computador estabelecida e da proeminência visual das configurações de jogo em streaming e criação de conteúdo, mantendo a sua posição através de melhoria contínua de funcionalidades e parcerias de marca com fabricantes de periféricos de jogo. As cadeiras gamer de plataforma enfrentam desafios com a mudança para o jogo móvel em muitas regiões, mas mantêm relevância através do crescimento do jogo em consola e de aplicações especializadas como o jogo em realidade virtual que requerem configurações de assento únicas. O panorama do tipo de produto sugere uma segmentação contínua à medida que as aplicações de jogo se diversificam e as necessidades dos utilizadores se tornam mais especializadas, com os fabricantes de sucesso a desenvolver provavelmente soluções direcionadas para contextos de jogo específicos em vez de abordagens universais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Material: A Sustentabilidade Desafia a Dominância Tradicional do PU

O Couro PU reteve uma quota de 52,12% do mercado de cadeiras gamer em 2025, valorizado pela sua superfície de limpeza fácil e bloqueio de cores ousado. O escrutínio regulatório sobre os sintéticos de base petroquímica e o interesse dos consumidores nas credenciais ecológicas impulsionam, no entanto, as opções de Tecido/Malha a uma CAGR de 8,31%. Os tecidos respiráveis atenuam a acumulação de suor durante as sessões maratona, melhorando o conforto térmico nas regiões húmidas. As marcas experimentam fios de poliéster reciclado e revestimentos de base vegetal para se alinharem com os objetivos ESG. O couro genuíno permanece limitado às SKUs de topo dirigidas a entusiastas abastados que procuram indicadores de estatuto de luxo. Os tecidos híbridos combinam centros de malha com almofadas de toque suave, equilibrando o fluxo de ar e a resistência ao desgaste nas extremidades. A seleção de materiais considera agora a reciclabilidade no fim de vida, influenciando as políticas de aquisição nas grandes empresas. A narrativa de sustentabilidade diferencia os novos participantes que são excluídos da concorrência pura de preço no mercado de cadeiras gamer.

A dominância contínua do Couro PU reflete as suas cadeias de abastecimento estabelecidas, o apelo estético e as vantagens de durabilidade, mas os fabricantes estão a investir em alternativas de PU de base biológica e recicladas para abordar as preocupações com a sustentabilidade enquanto mantêm o desempenho do material. A segmentação por material influencia cada vez mais o posicionamento da marca, com os fabricantes eco-conscientes a aproveitar os materiais sustentáveis como diferenciadores competitivos em mercados de cadeiras gamer lotados. O couro genuíno mantém um posicionamento premium, mas enfrenta desafios de abastecimento ético e custos mais elevados que limitam a penetração no mercado, enquanto os materiais híbridos tentam equilibrar sustentabilidade, desempenho e considerações de custo. O panorama de materiais sugere inovação contínua em alternativas sustentáveis à medida que as regulamentações ambientais se tornam mais rigorosas e a consciencialização dos consumidores aumenta, com os fabricantes de sucesso a desenvolver provavelmente soluções de materiais proprietárias que abordam tanto os requisitos de desempenho como os de sustentabilidade.

Por Utilizador Final: A Adoção Comercial Transforma a Dinâmica do Mercado

Os compradores residenciais ainda constituem 67,42% das vendas, refletindo as melhorias do escritório em casa durante a pandemia e a paixão dos jogadores principais. No entanto, o segmento Comercial está a expandir-se a uma CAGR de 8,55%, impulsionado por políticas de recursos humanos centradas no bem-estar em empresas de tecnologia e comunicação social. As especificações corporativas enfatizam esquemas de cores neutros e almofadas substituíveis para maximizar a vida útil da frota. Escolas e universidades implementam cadeiras gamer em laboratórios de e-sports, expondo públicos mais jovens à ergonomia premium desde cedo. As cadeiras com certificações — registadas pela FDA ou endossadas por associações de fisioterapia — facilitam os obstáculos de aquisição. A adoção comercial estabiliza a procura de volume e encurta os ciclos de substituição, proporcionando receitas de base para o mercado de cadeiras gamer mesmo durante as reduções nos gastos dos consumidores.

Os compradores comerciais exigem cada vez mais certificações e documentação de conformidade que os consumidores residenciais tipicamente ignoram, levando os fabricantes a investir em programas de teste e certificação que apoiam as iniciativas de vendas corporativas. A evolução do utilizador final sugere que as cadeiras gamer estão a tornar-se mobiliário ergonómico convencional em vez de produtos de jogo especializados, com os fabricantes de sucesso a desenvolver produtos que servem ambos os segmentos sem comprometer as características fundamentais da cadeira gamer. As instituições de ensino representam um segmento comercial emergente à medida que os programas de jogo e e-sports se expandem em escolas e universidades, criando novas oportunidades de compra em grande volume e requisitos de produto para ambientes institucionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: O Crescimento B2B Sinaliza a Aceleração da Adoção Corporativa

O comércio eletrónico B2C continua a ser a rota principal com uma quota de 71,35%, graças às apresentações de influenciadores e às políticas de devolução generosas que facilitam as compras remotas de mobiliário. No entanto, as encomendas B2B estão preparadas para superar, crescendo 8,12% ao ano à medida que os escritórios renovam as estações de trabalho para rotinas híbridas. Os gestores de instalações exigem modelos de jogo certificados pela ANSI/BIFMA que passam em testes de durabilidade rigorosos. As lojas especializadas físicas apresentam unidades de amostra onde os compradores verificam o tamanho antes de se comprometerem, reforçando as taxas de adesão premium. Os centros de bricolage atraem compradores pela primeira vez com SKUs de orçamento, expandindo o mercado de cadeiras gamer para jogadores de consola casuais. Os fabricantes fornecem configuradores de realidade aumentada que permitem às equipas corporativas visualizar esquemas de cores em plantas de pisos. Os cibercafés formam um subcanal institucional, frequentemente a encomendar dezenas de unidades idênticas por localização apoiadas por contratos de manutenção. As marcas diretas ao consumidor experimentam espaços temporários para aumentar o envolvimento tátil sem suportar pesados custos gerais de retalho.

O panorama de distribuição sugere uma diversificação contínua dos canais à medida que as cadeiras gamer servem segmentos de mercado mais amplos, com os fabricantes de sucesso a desenvolver estratégias específicas por canal que abordam as necessidades únicas dos compradores e os processos de aquisição. Os retalhistas especializados fornecem serviços valiosos para as vendas de cadeiras gamer premium, oferecendo avaliações ergonómicas e opções de personalização que os canais online não conseguem replicar, mantendo relevância apesar do crescimento online. A evolução do canal indica que as cadeiras gamer seguem as tendências mais amplas do setor do mobiliário em direção à distribuição omnicanal, mantendo as características de retalho específicas do jogo e os requisitos de atendimento ao cliente.

Análise Geográfica

A América do Norte reteve uma quota de 40,78% em 2025, apoiada por ecossistemas de e-sports maduros, rendimentos disponíveis elevados e forte fidelização à marca em relação aos assentos premium. O conteúdo contínuo de streamers originário dos Estados Unidos amplifica a visibilidade das cadeiras junto de audiências globais. O Canadá espelha as tendências dos EUA, mas os distribuidores regionais focam-se em variantes de tecido para climas frios que contrariam a rigidez do PU. A Ásia-Pacífico é o território de crescimento mais rápido a uma CAGR de 8,98% até 2031, sustentada por USD 86,6 mil milhões em receitas de jogos regionais registadas em 2024. O mercado de jogos móveis da China canaliza novos jogadores para compras de acessórios assim que atualizam para configurações de PC. A base de 16 milhões de jogadores da Índia e o plano apoiado pela NVIDIA para abrir 100 cibercafés em 2024 criam encomendas de cadeiras em grande volume que impulsionam o mercado de cadeiras gamer.

Os mercados do Sudeste Asiático e do Médio Oriente e Norte de África cresceram 5,3% e 4,2% respetivamente, em 2024, com a Arábia Saudita a liderar o crescimento do Médio Oriente e Norte de África a 8,5%, indicando um impulso regional amplo para além dos bastiões de jogo tradicionais. Os padrões de crescimento regional refletem as diferentes fases de desenvolvimento da cultura do jogo, com os mercados estabelecidos a focar-se na premiumização enquanto os mercados emergentes priorizam a acessibilidade e a adoção em volume. A liderança de mercado da América do Norte reflete a infraestrutura de e-sports madura, os rendimentos disponíveis elevados entre os segmentos demográficos de jogadores e a presença estabelecida de marcas de cadeiras gamer, embora as taxas de crescimento sugiram que outras regiões estão a fechar rapidamente a lacuna através de investimento em infraestruturas e mudanças demográficas. A Europa mantém um crescimento estável apoiado pela cultura de jogo estabelecida e pela adoção corporativa de cadeiras gamer em ambientes de escritório híbrido, com os quadros regulatórios em torno de materiais sustentáveis a influenciar o desenvolvimento de produtos e o posicionamento de mercado. A segmentação geográfica reflete cada vez mais padrões de desenvolvimento económico em vez de cultura de jogo pura, com as regiões afluentes a impulsionar a adoção de produtos premium enquanto os mercados emergentes se focam no valor e na acessibilidade. A expansão de cibercafés em cidades asiáticas de nível 2 e nível 3 cria procura em grande volume que difere dos padrões de compra de consumidores individuais nos mercados desenvolvidos, exigindo que os fabricantes desenvolvam produtos de grau comercial e estratégias de distribuição. A dinâmica regional sugere uma expansão contínua do mercado à medida que a infraestrutura de jogo se desenvolve e os rendimentos disponíveis aumentam nos mercados emergentes, com os fabricantes de sucesso a adaptar provavelmente os produtos e as estratégias às preferências locais e às condições económicas.

Panorama Competitivo

Secretlab, Herman Miller × Logitech G e DXRacer ancoram o segmento premium, alavancando fórmulas de espuma proprietárias, envolvimento com a comunidade e patrocínios de e-sports. Os desafiantes de preço médio focam-se em pacotes de valor rico que incluem almofadas de espuma viscoelástica e garantias alargadas. Os volumes de patentes aumentam à medida que o esquema de cadeira inteligente da Nike introduz ciclos de feedback biométrico que podem definir a próxima fronteira do setor de cadeiras gamer. Os inovadores de materiais sustentáveis diferenciam-se através de malha reciclada e PU de base biológica, captando millennials eco-conscientes.

O panorama competitivo enfatiza cada vez mais a diferenciação tecnológica, com as empresas a investir em funcionalidades inteligentes, integração biométrica e materiais sustentáveis para justificar os preços premium e diferenciar-se das alternativas de mercadorias. Existem oportunidades de espaço em branco em segmentos especializados como as cadeiras de simulação de corrida, conforme demonstrado pela aquisição da Fanatec pela Corsair por USD 110 milhões, indicando o potencial para o desenvolvimento de mercado de nicho e posicionamento premium[4]Fonte: Corsair Gaming, "Apresentação para Investidores T3 2024," corsair.com. Os disruptores emergentes focam-se em modelos de vendas diretas ao consumidor e materiais sustentáveis, desafiando os canais de distribuição tradicionais e as abordagens de fabrico enquanto apelam a consumidores com consciência ambiental. A integração tecnológica tornou-se um fator competitivo crítico, com as empresas a desenvolver funcionalidades proprietárias como iluminação RGB, carregamento sem fios e conectividade com aplicações móveis para criar fidelização ao ecossistema e justificar preços premium em mercados cada vez mais transformados em mercadorias.

A dinâmica competitiva sugere que as empresas de sucesso devem equilibrar a autenticidade da cultura do jogo com o apelo convencional, à medida que as cadeiras gamer se expandem para além dos segmentos demográficos de jogadores principais para ambientes corporativos e profissionais. Os líderes de mercado mantêm tipicamente um forte envolvimento com a comunidade através de patrocínios, parcerias com influenciadores e presença em eventos de jogo, reconhecendo que a credibilidade da marca nas comunidades de jogadores impulsiona as decisões de compra em todos os segmentos de mercado. A natureza fragmentada dos subsegmentos de jogo limita as oportunidades de consolidação de mercado, uma vez que as diferentes aplicações de jogo requerem funcionalidades especializadas e preferências estéticas que impedem soluções universais. A intensidade competitiva varia por região, com os mercados estabelecidos a enfatizar a diferenciação da marca e as funcionalidades premium enquanto os mercados emergentes se focam no posicionamento de valor e acessibilidade, exigindo que os fabricantes desenvolvam estratégias e portfólios de produtos específicos por região. O panorama competitivo sugere que o investimento contínuo em inovação e a construção de marca determinarão a liderança de mercado, à medida que as cadeiras gamer evoluem de simples soluções de assento para plataformas ergonómicas e tecnológicas sofisticadas que servem necessidades e aplicações de utilizadores diversificadas.

Líderes do Setor de Cadeiras Gamer

Secretlab

DXRacer

Herman Miller

Noblechairs

GT Omega

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Vertagear estabelece parceria com a Audi para lançar uma coleção de marca conjunta que combina o estilo do automobilismo com asas lombares ajustáveis.

- Setembro de 2024: Corsair adquire a Fanatec Sim Racing da Endor AG por aproximadamente USD 110 milhões para aprofundar a sua posição no espaço de acessórios de simulação de corrida avaliado em USD 1 mil milhões.

- Junho de 2024: Herman Miller Gaming renova a cadeira Vantum com quatro novas esquemas de cores e um apoio de cabeça redesenhado direcionado para criadores de conteúdo.

Âmbito do Relatório Global do Mercado de Cadeiras Gamer

A cadeira gamer é um tipo particular de cadeira direcionada para jogadores. A pesquisa abrange uma análise de antecedentes abrangente do setor de cadeiras gamer, incluindo uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças notáveis na dinâmica do mercado e uma visão geral do mercado.

Os segmentos do mercado de cadeiras gamer por tipo incluem cadeiras gamer para PC, cadeiras gamer híbridas e cadeiras gamer de plataforma. Os utilizadores finais são categorizados como residenciais ou comerciais. Os canais de distribuição abrangem centros de bricolage, lojas especializadas e plataformas online. Geograficamente, o mercado divide-se em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. Todas as dimensões e previsões de mercado são apresentadas em valor USD nestes segmentos.

Principais Questões Respondidas no Relatório

Qual é a CAGR prevista para o mercado de cadeiras gamer até 2031?

Prevê-se que o mercado cresça a uma CAGR de 7,62% entre 2026 e 2031.

Qual região crescerá mais rapidamente na procura de cadeiras gamer até 2031?

Prevê-se que a Ásia-Pacífico registe a expansão mais rápida, a uma CAGR de 8,98%.

Qual segmento de produto lidera atualmente as vendas unitárias?

As Cadeiras Gamer para PC detêm a maior quota com 46,05% das receitas de 2025.

Qual é a dimensão do mercado em 2026?

USD 1,78 mil milhões em 2026.

Qual material está a ganhar preferência por razões de sustentabilidade?

Os estofamentos de tecido e malha estão a avançar a uma CAGR de 8,31% à medida que os consumidores procuram opções respiráveis e ecológicas.

Página atualizada pela última vez em: