Tamanho e Participação do Mercado de Milho

Análise do Mercado de Milho por Mordor Intelligence

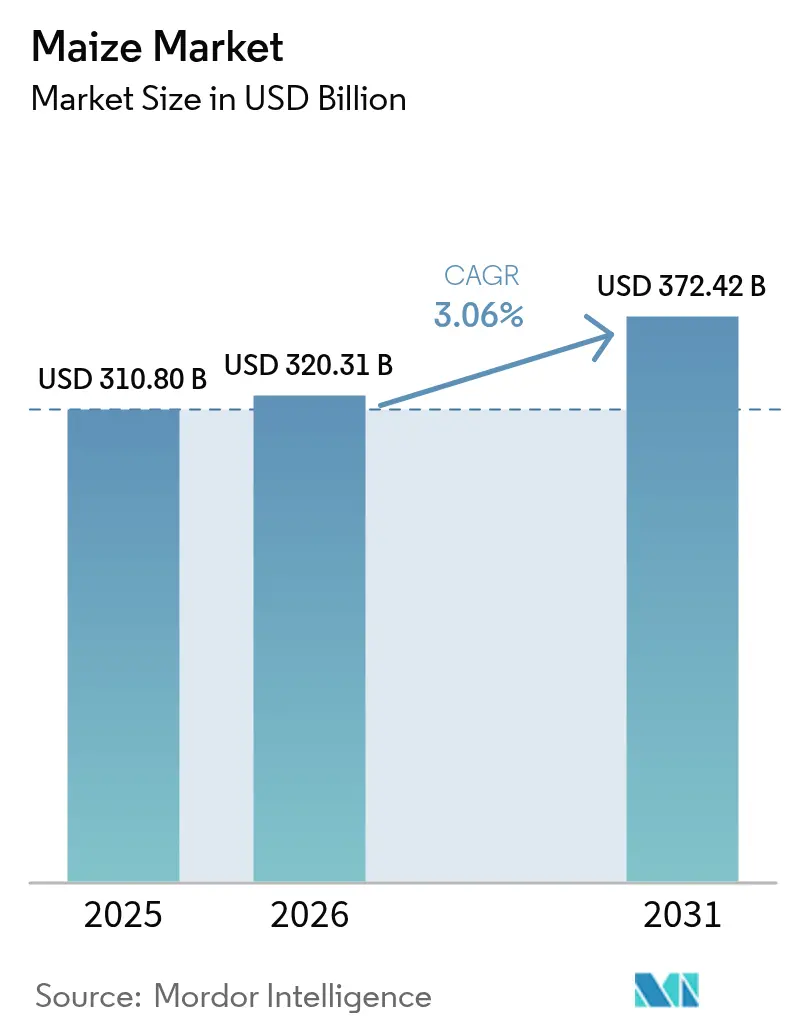

O tamanho do mercado de milho em 2026 é estimado em USD 320,31 bilhões, crescendo a partir do valor de 2025 de USD 310,80 bilhões, com projeções para 2031 mostrando USD 372,42 bilhões, crescendo a uma CAGR de 3,06% no período 2026-2031. A demanda sustentada de ração animal, os mandatos de mistura de biocombustíveis e as aplicações industriais à base de amido sustentam esse impulso, mesmo com a volatilidade climática e as fricções comerciais introduzindo oscilações de preços de curto prazo. Os ventos favoráveis estruturais incluem a mudança mundial em direção a dietas com maior teor de proteína, a rápida inovação em híbridos de alto rendimento e a acelerada expansão do armazenamento de grãos na fazenda, que melhora a flexibilidade de comercialização. A intensidade competitiva está aumentando à medida que os principais traders simplificam seus portfólios e as empresas de sementes comercializam híbridos de porte baixo que suportam plantios mais densos e colheita mecanizada. Enquanto isso, resoluções políticas como o levantamento, em fevereiro de 2025, da proibição mexicana de importação de biotecnologia ressaltam o papel fundamental dos marcos comerciais na salvaguarda de fluxos ininterruptos de grãos.

Principais Conclusões do Relatório

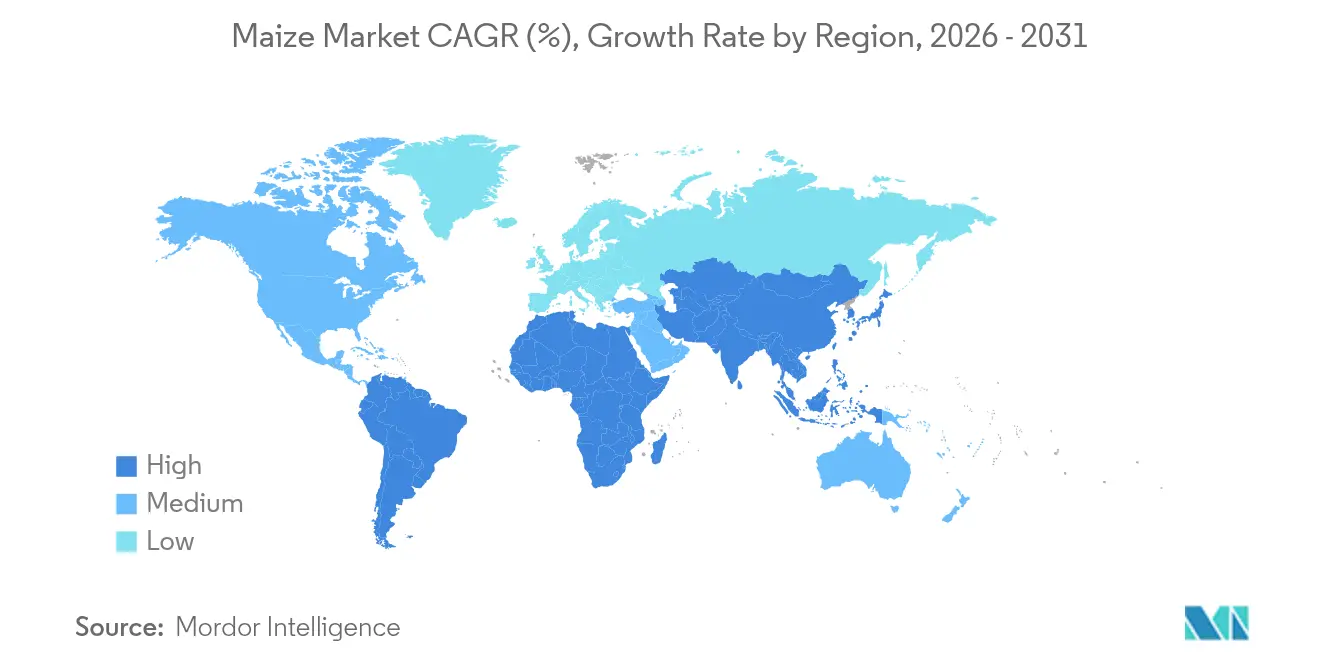

- A América do Norte deteve 35,05% da participação no mercado de milho em 2025. A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com uma CAGR de 4,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Milho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ração animal | +1.2% | Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Mandatos crescentes de mistura de biocombustíveis | +0.8% | América do Norte, Brasil, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em híbridos geneticamente modificados de alto rendimento | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Políticas comerciais favoráveis e reduções tarifárias | +0.4% | Principais corredores de exportação | Curto prazo (≤ 2 anos) |

| Rápida expansão da infraestrutura de armazenamento de grãos de alta capacidade | +0.3% | Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Demanda crescente por adoçantes e amidos à base de milho | +0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ração Animal

O consumo de proteína animal está crescendo acentuadamente nas economias emergentes, e as rações para animais dependem do milho como principal ingrediente energético. O uso doméstico de milho no Brasil saltou 53% na última década, à medida que os frigoríficos escalaram a produção, consumindo 2,539 bilhões de bushels apenas em 2024-2025. Os operadores de aquicultura da Ásia também estão recorrendo a farinhas de glúten à base de milho que reduzem os custos de formulação e melhoram a estabilidade dos pellets. Essas correntes de demanda paralelas elevam a linha de base do mercado de milho e o protegem da fraqueza cíclica em qualquer uso final isolado. À medida que a urbanização e os ganhos de renda continuam, o mercado de milho capturará mais vantagens com as transições dietéticas centradas em proteínas.

Mandatos Crescentes de Mistura de Biocombustíveis

As metas obrigatórias de mistura ancoram uma parcela significativa do consumo anual de milho, criando uma demanda relativamente inelástica no mercado de milho. Os Estados Unidos mantêm a produção de etanol próxima a 1,05 milhão de barris por dia, o que se traduz em 5,5 bilhões de bushels de milho a cada ano de comercialização sob o Padrão de Combustível Renovável. As vias emergentes de combustível de aviação sustentável prometem demanda estrutural adicional à medida que os produtores buscam créditos da Lei de Redução da Inflação por meio de reduções na intensidade de carbono. Os mandatos de mistura, portanto, isolam partes do mercado de milho das oscilações de preços de curto prazo, ao mesmo tempo em que catalisam investimentos em capacidade de processamento.

Políticas Comerciais Favoráveis e Reduções Tarifárias

A decisão do Acordo Estados Unidos-México-Canadá (USMCA) de fevereiro de 2025 levou o México a levantar sua proibição de importação de milho biotecnológico, preservando um corredor comercial bilateral de USD 5,6 bilhões e aliviando a incerteza no mercado de milho. Em outros lugares, a liberalização tarifária em rotas selecionadas reduziu os custos de desembarque para os moinhos de ração, incentivando o abastecimento geograficamente diversificado. No entanto, possíveis escaladas tarifárias dos Estados Unidos e tarifas da União Europeia sobre o milho norte-americano destacam como as mudanças de política podem reconfigurar rapidamente os fluxos globais. Os traders bem-sucedidos recorrem cada vez mais a estratégias de aquisição de múltiplas origens e flexibilidade contratual como hedge. O resultado líquido é um mercado de milho que recompensa a agilidade e o monitoramento de políticas em tempo real.

Rápida Expansão da Infraestrutura de Armazenamento de Grãos de Alta Capacidade

O armazenamento adicional dá aos agricultores a opção de adiar as vendas até que os preços sejam favoráveis, suavizando os excessos sazonais e apoiando o mercado de milho. A Índia está investindo na modernização de sua infraestrutura de armazenamento de grãos para reduzir as perdas pós-colheita, que atualmente representam 25% da produção anual. A atualização da infraestrutura abrange silos de aço, armazéns inteligentes e unidades de armazenamento móveis para trigo, arroz e milho. Os governos do Norte da África e do Oriente Médio também investem em silos que reduzem a dependência de importações spot voláteis. A expansão da infraestrutura de armazenamento não apenas reduz as perdas pós-colheita, mas também incentiva os produtores a ampliar a área plantada, reforçando o ciclo de expansão do mercado de milho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de rendimento impulsionada pelas mudanças climáticas | −0.9% | África Subsaariana e América Central | Longo prazo (≥ 4 anos) |

| Escalada nos preços de fertilizantes e insumos agrícolas | −0.6% | Global (maior pressão sobre economias em desenvolvimento) | Médio prazo (2-4 anos) |

| Restrições geopolíticas às exportações e cotas | −0.4% | Principais exportadores como Argentina e Índia | Curto prazo (≤ 2 anos) |

| Contaminação por micotoxinas endurecendo as normas de segurança | −0.3% | União Europeia e outros mercados com regulamentação rigorosa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Rendimento Impulsionada pelas Mudanças Climáticas

Ondas de calor e precipitações irregulares já perturbam as janelas de plantio e polinização, elevando a variabilidade de rendimento no mercado de milho. Pesquisas indicam que cada aumento de 1°C na temperatura pode reduzir 7,4% dos rendimentos globais de milho, enquanto modelos mostram que a probabilidade de sinistros de seguro agrícola no Cinturão do Milho dos Estados Unidos pode dobrar até meados do século. Os países da África Subsaariana enfrentam riscos ainda maiores. Burkina Faso pode registrar perdas de rendimento de 40% nas principais zonas de cultivo em cenários de altas emissões. Os produtores estão adotando híbridos adaptados ao clima e deslocando a área cultivada, mas o clima extremo traz custos adicionais de irrigação, seguro agrícola e replantio. Essa volatilidade desestimula o planejamento de capital de longo prazo e modera a trajetória de crescimento do mercado de milho.

Contaminação por Micotoxinas Endurecendo as Normas de Segurança

Limites globais mais rígidos para aflatoxina e micotoxinas relacionadas elevam os custos de conformidade para os exportadores. O Regulamento 2023/915 da União Europeia estabelece níveis máximos de 100 microgramas por quilograma para milho não processado, com vigência a partir de julho de 2024. A Administração de Alimentos e Medicamentos dos Estados Unidos agora exige testes laboratoriais credenciados para lotes importados, acrescentando tempo e despesas.[1]Administração de Alimentos e Medicamentos dos EUA, "Credenciamento Laboratorial para Micotoxinas," fda.gov Dados da Organização das Nações Unidas para Alimentação e Agricultura sugerem que até um quarto da produção de grãos sofre episódios de contaminação, forçando os traders a instalar tecnologias avançadas de monitoramento e triagem. Para os pequenos produtores, as taxas de teste podem ser proibitivas, restringindo efetivamente o acesso ao mercado e exercendo pressão descendente sobre o excedente exportável do mercado de milho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A América do Norte manteve uma participação dominante de 35,05% no mercado de milho em 2025. A vantagem de produtividade da região deriva da ampla adoção de agricultura de precisão, híbridos geneticamente avançados e estruturas agrícolas bem capitalizadas. O mercado de milho se beneficia de uma logística coordenada que move os grãos de forma eficiente das fazendas do Meio-Oeste para os terminais de carregamento do Golfo, enquanto a estabilidade política em torno da mistura de etanol fornece um piso de demanda previsível.

A América do Sul oferece um quadro contrastante de rápida expansão de área cultivada aliada à modernização da infraestrutura. O Brasil está inaugurando novas usinas de etanol de milho e linhas ferroviárias de via dupla que encurtam os tempos de deslocamento do Mato Grosso aos portos do Atlântico, elevando os preços na porteira do produtor e reforçando a competitividade da região no mercado de milho. O consumo doméstico de milho no Brasil cresceu 53% na última década, sustentado pelos setores em expansão de carne e etanol, que coletivamente sustentam a crescente influência da América do Sul. A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com uma CAGR de 4,96% até 2031. O consumo da Ásia-Pacífico supera a produção local em várias economias populosas, exigindo grandes programas de importação e maior exposição a oscilações de frete e base. Os governos respondem por meio de estoques estratégicos e apoio direcionado às indústrias domésticas de sementes híbridas. A decisão da Índia de elevar os preços de aquisição de etanol à base de milho em 29% está acelerando o uso local e incentivando ganhos de área cultivada. Enquanto isso, os investimentos em armazenamento no Norte da África e no Oriente Médio mitigam os riscos de timing de importação e estabilizam as margens de moagem doméstica. A África, embora ainda seja importadora líquida, está reduzindo seu déficit por meio de iniciativas de aumento de rendimento e melhor infraestrutura pós-colheita. A Europa permanece com oferta restrita devido a regulamentações ambientais, mas o aumento das importações de milho para ração ajuda a suprir a demanda por proteína, ressaltando a natureza interconectada do mercado de milho.

Panorama regulatório

O comércio e o processamento de milho são regidos por normas sanitárias e fitossanitárias (SPS) sobrepostas, aprovações biotecnológicas e mandatos de uso final (notadamente a mistura de combustíveis), que moldam os fluxos transfronteiriços e os custos de conformidade. Na União Europeia, o milho importado e os produtos de ração e alimentos à base de milho estão sujeitos a controles oficiais e verificações fronteiriças baseadas em risco, e o bloco reforçou a conformidade quanto a contaminantes por meio do Regulamento (UE) 2023/915, que estabeleceu níveis máximos para determinados contaminantes em alimentos, incluindo limites específicos para milho não processado, em vigor a partir de julho de 2024.

Atualizações na política comercial e nos controles de importação continuam a afetar as escolhas de rotas e os requisitos de documentação dos exportadores. Nos fluxos norte-americanos, uma decisão de fevereiro de 2025 vinculada ao USMCA levou o México a suspender sua proibição de importação de milho biotecnológico, reduzindo a incerteza em um importante corredor bilateral. Na UE, atos de execução e atualizações periódicas nas listas de controle de importação também reforçam a necessidade de monitoramento contínuo das classificações de commodities, da frequência de amostragem e das exigências de testes laboratoriais para micotoxinas e outros resíduos em remessas de milho.

Análise da cadeia de valor

A cadeia de valor do milho começa com insumos a montante, como sementes híbridas e geneticamente modificadas, fertilizantes, defensivos agrícolas, máquinas agrícolas e ferramentas de precisão, passando então pela produção na fazenda, agregação, armazenamento e originação do comércio primário. As atividades intermediárias incluem secagem, classificação e garantia de qualidade, incluindo testes de micotoxinas, seguidas pela logística via caminhão, ferrovia, barcaça e transporte marítimo até os canais de exportação ou o processamento doméstico.

A demanda a jusante é liderada por fabricantes de ração animal e produtores pecuários integrados, além de usuários industriais como moinhos úmidos (amido, adoçantes, etanol e coprodutos) e moinhos secos. O comércio físico global está concentrado em um pequeno conjunto de origens exportadoras, com Estados Unidos, Brasil, Argentina e Ucrânia formando a espinha dorsal principal da disponibilidade de exportação, o que aumenta o impacto de interrupções nos corredores e mudanças de política sobre a descoberta de preços e a base. Os gargalos operacionais citados nas cadeias de suprimento incluem restrições logísticas portuárias e internas no Brasil, instabilidade geopolítica afetando os corredores terrestres e fluviais ucranianos, e estresse hídrico ligado ao clima em partes do México. Sinais recentes de produção também percorrem a cadeia; por exemplo, a USDA NASS estimou a área plantada de milho nos EUA em 95,3 milhões de acres em junho de 2026 (queda de 3% em relação a 2025), afetando o planejamento de fluxo em elevadores, as alocações ferroviárias e as estratégias de compra de processadores e exportadores.

Oportunidades de mercado e perspectivas futuras

As oportunidades no mercado de milho estão cada vez mais ligadas a (1) comércio em conformidade com regimes de importação rigorosos, (2) adições de capacidade de processamento que transformam o milho em derivados de maior valor, e (3) tecnologias de rendimento e eficiência de insumos que enfrentam a volatilidade climática e a pressão dos custos de fertilizantes. No lado comercial e do balanço patrimonial, as atualizações do USDA WASDE em 2026 destacaram revisões nas exportações e estoques, incluindo projeções mais altas de exportações de milho dos EUA e do Canadá para o ano-safra 2026/27 no relatório de julho de 2026, apontando para a importância dos programas de exportação norte-americanos no atendimento a mercados de ração dependentes de importação.

No que diz respeito à tecnologia e à sustentabilidade, pesquisas e trabalhos de revisão publicados em 2026 sobre ferramentas de edição genômica (sistemas CRISPR aplicados ao melhoramento do milho) e vias de eficiência de nitrogênio, incluindo conceitos de milho com capacidade BNI discutidos na literatura de 2026, sustentam um pipeline de desenvolvimento voltado para a resiliência climática e o uso aprimorado de nutrientes. Esses vetores de inovação alinham-se com as restrições atuais do mercado, incluindo a variabilidade de rendimento impulsionada pelo clima e o aumento dos custos de insumos, e criam espaço para que fornecedores de sementes, empresas de insumos e processadores de grãos combinem características de desempenho com práticas de manejo, testes e manuseio com preservação de identidade para usuários finais de alimentos, ração e indústria.

Desenvolvimentos recentes do setor

- Junho de 2026: a POET iniciou uma expansão em sua instalação de bioprocessamento em Shelbyville, Indiana, com um investimento declarado de cerca de USD 200 milhões para aumentar a capacidade de bioetanol de 98 milhões para 193 milhões de galões. O projeto sustenta a demanda a jusante por milho em um corredor de processamento essencial dos EUA e indica formação contínua de capital em torno de contratos vinculados a biocombustíveis.

- Junho de 2025: a Argentina aprovou cinco novas variedades de milho geneticamente modificado, incluindo características de altura reduzida da planta, resistência a insetos e tolerância ao glifosato. As aprovações ampliam o conjunto de ferramentas tecnológicas para produtores e exportadores e fortalecem a estabilidade agronômica em uma das principais origens de exportação globais.

- Agosto de 2024: Himachal Pradesh introduziu um preço mínimo de sustentação para o milho cultivado naturalmente de INR 30 (USD 0,34) por kg, tornando-se o primeiro estado indiano a estabelecer tal preço para esse segmento. A política oferece um sinal mais claro no nível da fazenda para o milho livre de produtos químicos e pode estimular programas de fornecimento diferenciados para canais domésticos de ração e alimentação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de milho é definido como o valor comercializado do grão de milho em canais domésticos e internacionais, com o dimensionamento fundamentado no valor de consumo e verificado com dados de produção, fluxos comerciais e tendências de preços nos principais países produtores e importadores.

Exclusões de escopo: produtos processados feitos a partir do milho (como amidos, adoçantes e etanol) estão excluídos deste mercado.

Visão geral da segmentação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Espanha

- Itália

- França

- Alemanha

- Rússia

- Ásia-Pacífico

- Índia

- China

- Vietnã

- Oriente Médio

- Turquia

- Arábia Saudita

- África

- África do Sul

- Nigéria

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de oferta e demanda usando estatísticas públicas de agricultura e comércio que podem ser rastreadas até séries oficiais. Normalmente, contamos com fontes como FAOSTAT, tabelas de produção e comércio da USDA, dados alfandegários do UN Comtrade, indicadores macroeconômicos do Banco Mundial (para contexto de inflação e câmbio) e divulgações de ministérios nacionais de agricultura para atualizações de safras em nível de país.

Em seguida, o contexto de preços e mercado é reforçado usando registros de bolsas de valores quando pertinente, apresentações a investidores de processadores de grãos e fornecedores de insumos, além de atualizações de associações setoriais e imprensa de negócios de renome. Para verificações de consistência entre países, também utilizamos uma assinatura paga para dados financeiros de empresas e inteligência de notícias, além de um banco de dados de remessas de importação e exportação em nível de embarque, quando é necessário verificar a direção e a sazonalidade do comércio. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho de campo é usado para confirmar o que os dados documentais não conseguem explicar totalmente, especialmente mudanças de curto prazo em preços, spreads de qualidade e interrupções comerciais. Conversamos com uma combinação de produtores, comerciantes de grãos, processadores, compradores de ração e partes interessadas em logística nas principais regiões produtoras e consumidoras, para que as suposições sobre volumes, perdas e realização de preços possam ser testadas antes da finalização do modelo.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos C-level: 16% | APAC: 46% |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Participantes menores: 19% | Gerentes: 46% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução de cima para baixo, em que os dados de produção e comércio são convertidos em pools de demanda por país e, então, valorizados usando tendências de preços observadas, o que ajuda a manter o total vinculado à disponibilidade física. Para evitar contagem dupla, verificações de consumo aparente são usadas quando possível, alinhando produção, importações, exportações e a direção conhecida de mudança de estoques, e então a camada de valor é aplicada em USD usando cronogramas de câmbio consistentes.

Uma passagem seletiva de baixo para cima é então usada para corroborar os totais, principalmente por meio da lógica de volume amostrado x preço médio de venda em grandes países produtores e principais corredores de importação, seguida por verificações de canal sobre a realização típica de preços. As principais entradas incluem área colhida e rendimento, volumes de produção, volumes de importação e exportação, preços de referência do milho e spreads sazonais, além de movimentos cambiais que influenciam a conversão para USD. Onde existem lacunas de dados para países menores, são aplicadas razões substitutas de perfis agroclimáticos e comerciais semelhantes, ajustadas posteriormente com base no retorno das entrevistas primárias.

Para a previsão, é usada uma análise de cenários para que rendimentos climáticos normais esperados, oscilações na mistura de biocombustíveis impulsionadas por políticas que afetam a disponibilidade de grãos, e as perspectivas de demanda por ração animal possam ser refletidas sem impor um único caminho. A visão prospectiva é alinhada ao consenso de especialistas sobre intenções de plantio de curto prazo, expectativas de rendimento e atritos na política comercial, sendo então suavizada para que picos curtos não distorçam a tendência de médio prazo.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como totais de produção global, direção do balanço comercial por região e lógica de movimento de preços, para que a tendência de valor corresponda à situação de oferta subjacente. Quando surgem grandes variações, os fatores causais são rastreados até o nível de país e as suposições são revisadas, seguidas de um novo contato com os entrevistados relevantes caso a discrepância ainda não esteja resolvida.

Antes da aprovação final, o modelo passa por uma revisão analítica em várias etapas, em que cálculos, consistência de unidades e conversões cambiais são reverificados, e valores atípicos são documentados com uma justificativa clara. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de política, interrupções comerciais acentuadas ou resultados de safra anormais. Pouco antes da entrega, fazemos uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de milho da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado de milho publicados frequentemente diferem porque a linha de escopo não é a mesma, e a base de valor também varia conforme o estudo vincule os valores em dólares ao grão comercializado ou aos usos a jusante. As diferenças também surgem quando um editor usa um único preço médio global, em vez de preços em nível de país que seguem a sazonalidade e a paridade comercial.

Os produtos processados de milho estão fora do escopo da Mordor Intelligence, o que remove valor que alguns editores incluem ao contabilizar receitas de amido, adoçantes e etanol dentro do mesmo número principal. A diferença também pode ser ampliada pela agressividade com que se supõe que os preços se movam ao longo do tempo, pela forma como as taxas de câmbio são convertidas em USD e pela frequência com que as suposições são atualizadas após surpresas nas safras e choques de política.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 320,31 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 138,90 bilhões de USD (2024) | Usa um ano-base anterior e uma construção de mercado diferente, que parece estar organizada em torno do uso final e dos canais, o que pode subestimar o valor do grão comercializado se os efeitos de preços da fazenda ao comércio e a paridade entre países não forem totalmente capturados. |

| Instituto de Pesquisa do Setor B | 187,40 bilhões de USD (2024) | Contabiliza o milho por meio de amplas aplicações a jusante (incluindo usos industriais e de energia renovável) e não separa claramente o grão bruto dos pools de valor processado, o que pode alterar o número principal dependendo de quais partes da cadeia são agrupadas. |

No geral, a variação decorre principalmente do que é contabilizado como valor do milho e do ano usado para precificação e conversão cambial. Ao manter o escopo vinculado ao grão de milho e validar os totais com sinais de produção, comércio e preços, o número resultante torna-se mais fácil de conciliar e replicar entre regiões e ciclos de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Milho em 2026?

O Mercado de Milho atingiu USD 320,31 bilhões em 2026 e está projetado para crescer para USD 372,42 bilhões até 2031.

Qual região adicionará a maior demanda incremental de ração para milho?

A Ásia-Pacífico está posicionada para contribuir com o maior ganho de volume à medida que seus setores de aves e suínos se expandem, sustentando a CAGR de 4,96% da região até 2031.

Qual tecnologia oferece o próximo grande salto de rendimento no cultivo de milho?

Híbridos de porte baixo que permitem plantios mais densos e melhor resistência ao acamamento estão chegando às fazendas comerciais, proporcionando vantagens de dois dígitos em bushels em relação às variedades convencionais.

Como os preços crescentes de fertilizantes estão afetando as decisões de plantio?

Os custos elevados de nutrientes incentivam aplicações de taxa variável, rotações diversificadas e adoção de híbridos eficientes em nitrogênio, particularmente entre os produtores sensíveis a custos.

Página atualizada pela última vez em: