Tamanho e Participação do Mercado de Sistema de Freios Antibloqueio Automotivo e Controle Eletrônico de Estabilidade

Visão Geral do Mercado

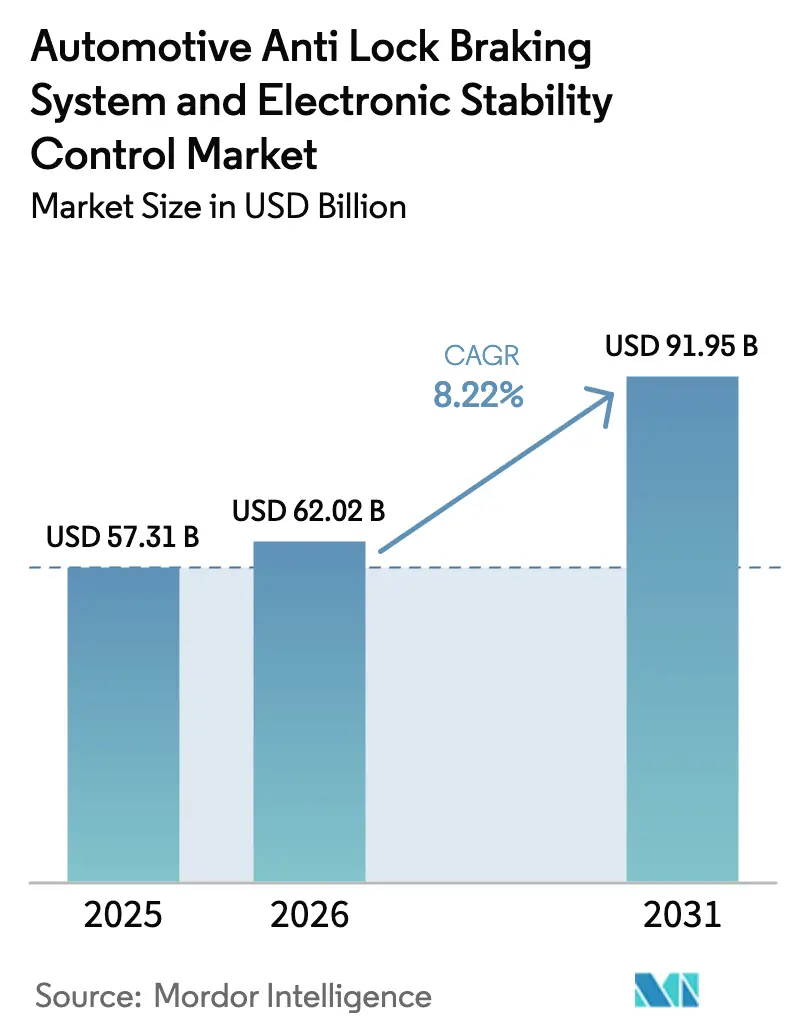

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Freios Antibloqueio Automotivo e Controle Eletrônico de Estabilidade por Mordor Intelligence

O tamanho do Mercado de Sistema de Freios Antibloqueio Automotivo e Controle Eletrônico de Estabilidade foi avaliado em 57,31 bilhões de USD em 2025 e estima-se que cresça de 62,02 bilhões de USD em 2026 para atingir 91,95 bilhões de USD até 2031, a um CAGR de 8,22% durante o período de previsão (2026-2031). O crescimento está ancorado em regulamentações de segurança obrigatórias, plataformas eletrificadas que favorecem projetos de freio por fio e a recuperação constante da produção global de veículos. Os reguladores da União Europeia, dos Estados Unidos, da Índia e da China consideram atualmente o ABS como fundamental para conjuntos mais amplos de segurança ativa, levando as montadoras a incorporar o ABS em praticamente todos os novos segmentos de veículos. Os fornecedores estão aproveitando esses mandatos ao agrupar o ABS com controladores avançados de assistência ao condutor, enquanto as seguradoras recompensam frotas e consumidores que optam por pacotes de segurança ativa. Paralelamente ao aumento dos volumes de produção, as motocicletas elétricas e os carros elétricos a bateria estão criando a demanda incremental mais rápida, à medida que as arquiteturas de ABS de canal único e ABS elétrico ganham popularidade.[1]National Highway Traffic Safety Administration, "Regra Final de Frenagem Automática de Emergência," nhtsa.gov

Principais Conclusões do Relatório

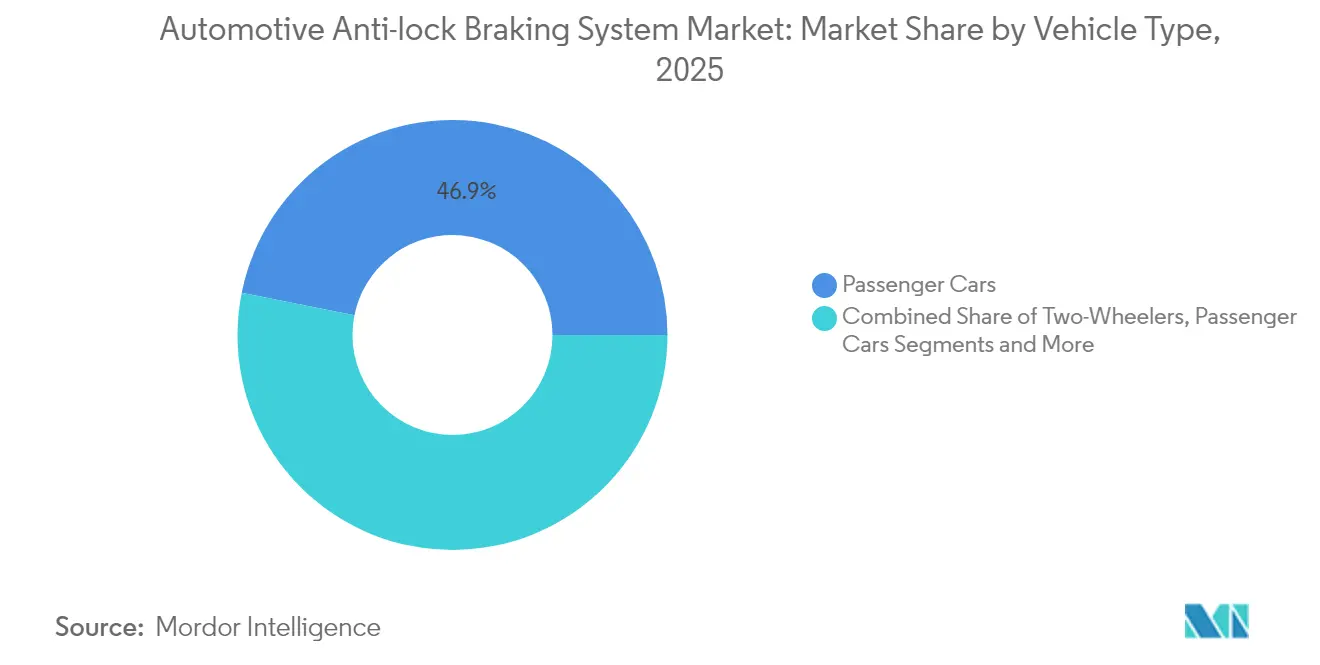

- Por tipo de veículo, os carros de passeio detinham 46,85% da participação do mercado de sistema de freios antitravamento automotivo em 2025, enquanto as motocicletas devem se expandir a um CAGR de 15,05% até 2031.

- Por componente, as unidades de controle eletrônico responderam por 33,20% da receita de 2025 e estão crescendo mais rapidamente a um CAGR de 11,95% até 2031.

- Por tipo de ABS, as configurações de 4 canais capturaram 60,70% de participação do tamanho do mercado de sistema de freios antitravamento automotivo em 2025; as unidades de canal único crescerão a um CAGR de 14,42% entre 2026-2031.

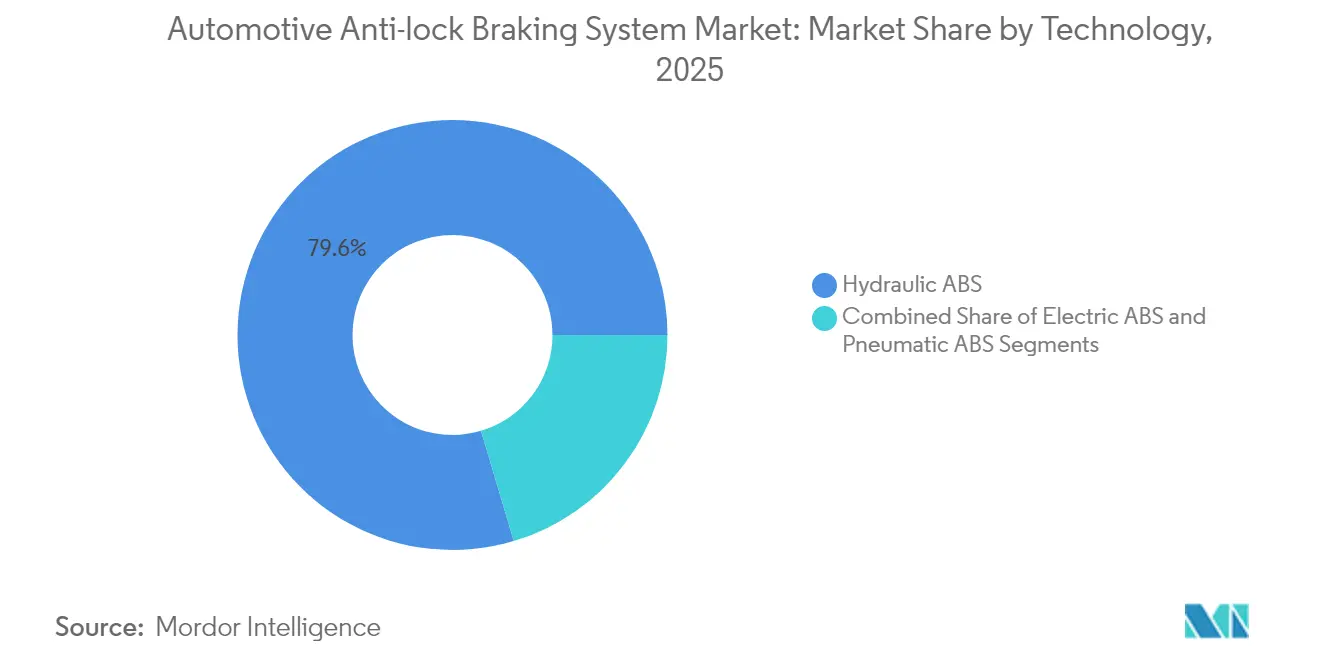

- Por tecnologia, as soluções hidráulicas dominaram com 79,60% da receita de 2025, enquanto a tecnologia de ABS elétrico está prevista para crescer a um CAGR de 12,95% até 2031.

- Por usuário final, as instalações OEM representaram 91,05% da receita de 2025, enquanto o segmento de retrofit de pós-venda crescerá a um CAGR de 12,18% até 2031.

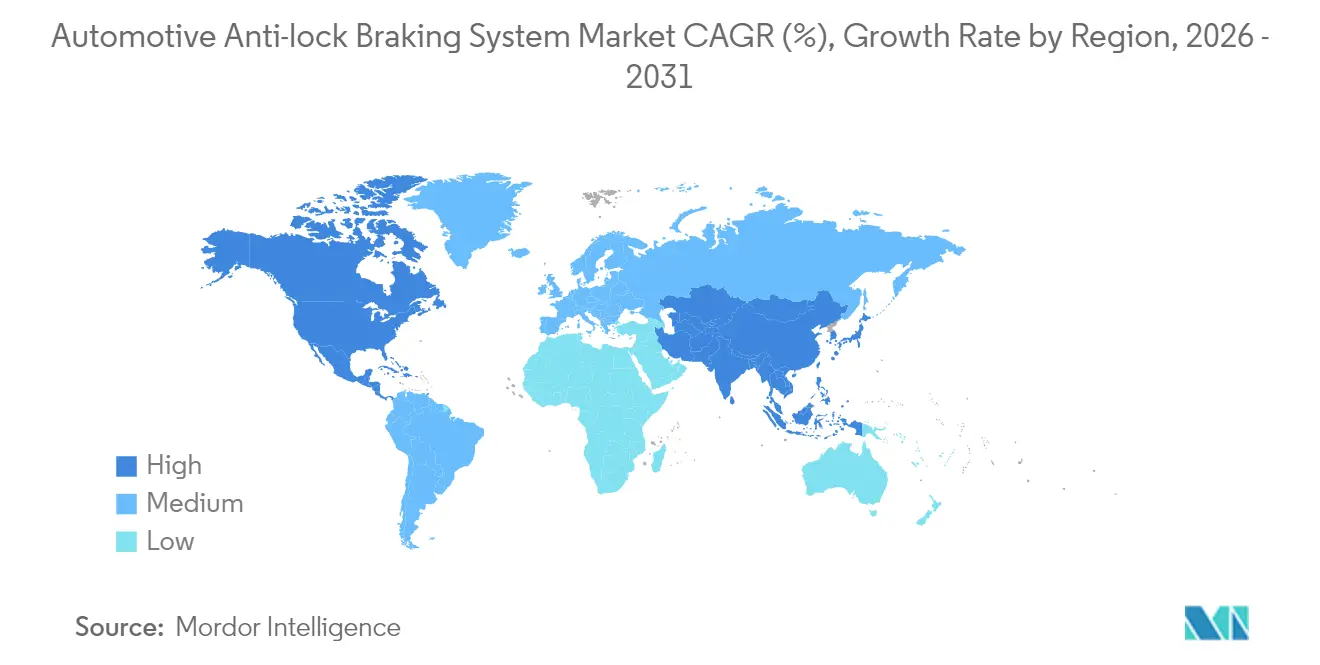

- Por geografia, a Ásia-Pacífico responde por 36,10% de participação de mercado, enquanto a América do Norte deve crescer a um CAGR de 13,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Freios Antibloqueio Automotivo e Controle Eletrônico de Estabilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Segurança Obrigatórias | +2.2% | Global, com ênfase na UE, América do Norte e Índia | Curto prazo (≤ 2 anos) |

| Crescimento da Produção Global de Carros de Passeio e Motocicletas | +1.6% | Global, com maior impacto na APAC | Médio prazo (2-4 anos) |

| Plataformas de Eletrificação | +1.3% | Global, com ênfase na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos Incentivos de Seguros | +1.1% | América do Norte, Europa e mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Demanda Rápida por Retrofit | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Oferta Agrupada por Fornecedores de Nível 1 | +0.2% | Global, com ênfase em segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança Obrigatórias Impulsionando a Adoção Global de ABS

Políticas rigorosas como a UN R78 para motocicletas, a FMVSS-122 nos Estados Unidos e a AIS-150 na Índia estão impulsionando a instalação de ABS em direção a 100% nos novos veículos. A regra da Administração Nacional de Segurança no Tráfego Rodoviário dos EUA que exige frenagem de emergência automática até 2029 torna o ABS fundamental para alcançar a conformidade. A Europa já impõe ABS para motocicletas em scooters acima de 125 cc, influenciando as nações da ASEAN que dependem fortemente de motocicletas. A Índia espelhou essa tendência, obrigando os fornecedores a lançar soluções de canal único com custo otimizado. A ESCAP da ONU estima que o ABS para motocicletas pode reduzir as fatalidades em 31% unescap.org, reforçando a confiança dos reguladores.

Crescimento da Produção Global de Veículos Expandindo a Presença do Mercado de ABS

A recuperação da fabricação pós-pandemia é mais pronunciada na Ásia-Pacífico, onde a China retornou à capacidade plena e a produção de motocicletas da Índia atingiu novos recordes em 2024. O aumento dos volumes de unidades se traduz diretamente em maior demanda por ABS, especialmente à medida que o ABS migra de equipamento opcional para padrão. A Bosch observa que o ABS avançado pode prevenir 40% dos acidentes com motocicletas, uma estatística que ressoa com consumidores e formuladores de políticas.

Crescimento dos Incentivos de Seguros para Veículos Equipados com Segurança Ativa

As seguradoras norte-americanas e europeias agora usam telemática para avaliar o risco de acidentes, concedendo prêmios mais baixos a frotas que implantam ABS e sistemas similares. A Verizon Connect relata que os operadores comerciais obtêm ganhos tanto de segurança quanto financeiros ao equipar caminhões com pacotes baseados em ABS. Esse incentivo econômico acelera a penetração em veículos de médio porte e impulsiona os retrofits em frotas usadas.

Plataformas de Eletrificação Transformando a Arquitetura do ABS

Os trens de força elétricos necessitam de integração de freio por fio, combinando a frenagem mecânica com a captura de energia regenerativa. Uma revisão da MDPI constata que o freio por fio permite uma atuação mais rápida do que a hidráulica tradicional, alinhando-se com os requisitos de condução autônoma. Os fornecedores que dominam o hardware e o software de controle eletrônico garantem uma vantagem de pioneirismo à medida que os volumes de veículos elétricos a bateria aumentam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Lista de Materiais | -1.2% | APAC, América do Sul e África | Médio prazo (2-4 anos) |

| Complexidade de Integração | -0.8% | Global, com ênfase em veículos comerciais | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos de Semicondutores | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Certificação de Segurança Cibernética | -0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Custo Limitando a Penetração em Mercados Sensíveis ao Preço

Os prêmios de preço do ABS continuam sendo desafiadores para motocicletas de baixo custo e carros de entrada na Índia, Indonésia e Brasil, onde alguns dólares podem influenciar as decisões de compra. As margens das montadoras têm média de 7,2%, enquanto os fornecedores ficam próximos de 5,5%, limitando o espaço para absorver os custos do ABS. Os fornecedores de Nível 1 reengenharam, portanto, as unidades hidráulicas para remover a complexidade das válvulas, adotam ECUs compartilhadas e localizam a produção para atingir pontos de preço viáveis.

Restrições no Fornecimento de Semicondutores Impactando a Capacidade de Produção

As escassezes persistentes de chips desde 2023 continuam a perturbar as cadeias de suprimentos de ABS, estendendo os prazos de entrega. Algumas montadoras revisaram os layouts dos módulos para reduzir a contagem de chips, enquanto os players verticalmente integrados garantem alocação de divisões de semicondutores internas. O Registro Federal dos EUA observa que as novas atualizações do NCAP a partir de 2026 intensificarão a demanda por semicondutores porque é necessária validação adicional de ADAS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Elétricas Impulsionando a Inovação

Os carros de passeio ancoraram o mercado de sistema de freios antitravamento automotivo em 2025, entregando 46,85% de receita graças à instalação obrigatória na Europa, China e América do Norte. A demanda estável por carros, combinada com pacotes de assistência ao condutor cada vez mais sofisticados, garante uma base de receita consistente. O segmento crescerá em conjunto com a penetração do ADAS, embora em um ritmo mais lento do que as motocicletas. O tamanho do mercado de sistema de freios antitravamento automotivo para carros de passeio está projetado para se expandir a um CAGR de 7,98%, apoiado pela integração OEM do controle de freios com funções de manutenção de faixa e cruzeiro adaptativo.

As motocicletas elétricas injetam um impulso mais rápido a um CAGR de 15,05%. Os mandatos na Índia e na Europa exigem ABS em motocicletas acima de 125 cc, impulsionando arquiteturas de canal único que pesam e custam menos do que as soluções de quatro rodas. As scooters elétricas populares na China e no Sudeste Asiático favorecem a frenagem regenerativa, forçando os fornecedores a fundir algoritmos de ABS com lógica de recuperação de energia. A Bosch prevê a implantação de assistência ao piloto para o mercado de massa até 2026, sublinhando o apetite regional por segurança ativa em motocicletas.

Por Componente: ECUs Evoluindo com Integração de IA

As unidades de controle eletrônico permaneceram como o maior segmento de componentes em 2025 com 33,20% de receita, uma participação elevada pelas crescentes necessidades computacionais. O firmware de IA agora interpreta dados de velocidade das rodas, coeficientes de atrito da estrada e carga do veículo em tempo real, permitindo a frenagem preditiva. Essa funcionalidade impulsiona uma perspectiva de CAGR de 11,95% para as ECUs, bem à frente de outros componentes. Os sensores de velocidade das rodas seguem em valor, beneficiando-se de projetos de estado sólido que resistem à vibração em motocicletas e caminhões pesados.

As unidades de controle hidráulico enfrentam redesenhos de peso e eficiência para veículos elétricos a bateria, onde cada quilograma impacta a autonomia. Válvulas e atuadores exploram carcaças de alumínio leve e avanços em mecatrônica para reduzir os tempos de resposta. À medida que a IA migra para controladores de domínio central, os fornecedores de ECU se adaptam oferecendo capacidades de atualização pelo ar para manter a conformidade cibernética, mitigando uma das principais restrições à frenagem definida por software.

Por Tipo de ABS: Sistemas de Canal Único se Expandindo em Motocicletas

As arquiteturas de quatro canais dominaram com 60,70% de receita em 2025. Elas permanecem padrão em carros de passeio e caminhões leves porque modulam cada roda de forma independente, maximizando o controle em superfícies escorregadias. As unidades de canal único, em contraste, aplicam um circuito hidráulico à roda dianteira de uma motocicleta e podem reduzir os custos em 35%. Elas, portanto, lideram o crescimento com um CAGR de 14,42% e equiparão a grande maioria das motocicletas abaixo de 250 cc até 2030.

Os sistemas de três canais ocupam um nicho especializado em vans comerciais leves onde as rodas traseiras duplas compartilham um canal, equilibrando desempenho e preço. A linha de produtos modulares da Continental mostra que as montadoras podem escalar de um a quatro canais sem alterar os conjuntos de sensores, fornecendo um caminho de migração para modelos de entrada que posteriormente fazem upgrade para cobertura total.

Por Tecnologia: ABS Elétrico Ganhando Impulso

As soluções hidráulicas representaram 79,60% das vendas de 2025 porque estão consolidadas, comprovadas e apoiadas por redes de manutenção globais. No entanto, o mercado de sistema de freios antitravamento automotivo está agora se inclinando para o controle elétrico. O ABS elétrico, com uma perspectiva de CAGR de 12,95%, integra o controle de pressão por meio de impulsionadores eletromecânicos e facilita a combinação perfeita com a frenagem regenerativa. Um estudo da MDPI confirma que o freio por fio melhora a consistência da sensação do pedal, crítica para frotas de táxis autônomos onde vários passageiros se alternam durante um único dia.

O ABS pneumático mantém um lugar em caminhões pesados e ônibus que dependem de freios a ar. Os fornecedores estão migrando para unidades eletrônicas de processamento de ar que consolidam as funções de ABS, controle de tração e estabilidade, refletindo a convergência entre as disciplinas de frenagem.

Por Usuário Final: Demanda por Retrofit de Pós-Venda Acelerando

A instalação OEM garantiu 91,05% de receita em 2025. As montadoras tratam o ABS como um pilar de segurança de base, integrando-o na concepção do projeto para satisfazer os protocolos de prevenção de colisões. No entanto, o pós-venda abre novos territórios. Os operadores de frotas, seguradoras e plataformas de transporte por aplicativo retrofitam ABS em vans e ônibus mais antigos, buscando prêmios mais baixos e conformidade regulatória em zonas de baixa emissão.

Especialistas em diagnóstico como a Noregon Systems fornecem software que interage com frotas de idades mistas, simplificando a manutenção e reduzindo o tempo de inatividade. À medida que os governos endurecem os regimes de inspeção, a calibração de ABS no pós-venda se tornará obrigatória, impulsionando maior demanda por módulos de retrofit certificados e com crescimento esperado a um CAGR de 12,18% até 2031.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de sistema de freios antitravamento automotivo com 36,10% de participação de mercado, impulsionada pela escala de produção da China e pelo aumento regulatório da Índia. O mandato de ABS da Índia para motocicletas está crescendo significativamente, com fornecedores estabelecendo plantas locais de ECU para evitar tarifas de importação. A China combina o ABS com o controle eletrônico de estabilidade obrigatório em carros de passeio, mantendo os fornecedores domésticos de nível 1 em sincronia com os concorrentes multinacionais. As montadoras japonesas e sul-coreanas integram o ABS com sistemas híbridos proprietários, aguçando a liderança tecnológica regional.

A América do Norte se expande ao maior CAGR de 13,28% até 2031, com a demanda dos EUA impulsionada pelas próximas regras de frenagem de emergência automática e o Canadá alinhando-se com os padrões FMVSS. Os retrofits de frotas comerciais ganham força onde as seguradoras oferecem descontos multilinhas. As plantas de montagem do México, atendendo a mercados de exportação, pré-instalam ABS para satisfazer a homologação tanto dos EUA quanto da UE. Mercados menores, mas em crescimento, no Oriente Médio, África e América do Sul testemunham o Brasil tornando o ABS obrigatório em todas as novas motocicletas, e a Arábia Saudita incentivando frotas que adotam pacotes avançados de segurança.

A Europa segue, sustentada pelo Regulamento Geral de Segurança da UE que obriga o ABS em todos os novos veículos e o posiciona dentro da validação mais ampla de frenagem de emergência automática. A Alemanha permanece como o centro de inovação da região, com fornecedores pilotando dados de frenagem brusca baseados em ABS para melhorar o mapeamento de atrito da estrada. A Gapwaves observa que os sensores de radar extras necessários para a frenagem de emergência automática complementam os sinais de ABS para redundância. As plantas de montagem da Europa Oriental estendem a adoção a carros de entrada, garantindo padrões de segurança uniformes.

Cenário Competitivo

O mercado de sistema de freios antitravamento automotivo é moderadamente consolidado. Cada empresa aloca receita anual significativa para P&D, avançando em projetos de impulsionadores elétricos e pilhas de software que estendem o ABS para o controle preditivo de freios. A atualização da Continental em fevereiro de 2025 para seu conjunto de assistência ao condutor exemplifica a mudança em direção à detecção e atuação integradas.

Os desafiantes de médio porte exploram nichos regionais. A Mando e a Hyundai Mobis aproveitam as vantagens de custo na Coreia do Sul para fornecer ABS de baixo custo para fabricantes emergentes da ASEAN. A WABCO (agora parte da ZF) impulsiona o ABS pneumático para caminhões pesados, enquanto a Hitachi Astemo tem como alvo motocicletas de alto desempenho com unidades de canal duplo. Os fornecedores sem capacidades eletrônicas substanciais enfrentam pressão à medida que as montadoras centralizam o software de freios em controladores de domínio, deslocando o valor do hardware para o código.

O foco em inovação agora se estende à estimativa de atrito baseada em IA e ao firmware pelo ar, criando uma ponte do ABS convencional para o gerenciamento de freios totalmente autônomo. O investimento em P&D da ZF sublinha a intensidade de capital necessária para permanecer relevante. As startups especializadas em frenagem definida por software fazem parceria com empresas hidráulicas estabelecidas, preenchendo lacunas na certificação de segurança cibernética e na análise de segurança do sistema.[3]ZF Friedrichshafen AG, "Relatório Anual 2024," zf.com

Líderes do Setor de Sistema de Freios Antibloqueio Automotivo e Controle Eletrônico de Estabilidade

-

Autoliv Inc.

-

Robert Bosch GmbH

-

DENSO Corporation

-

ZF Friedrichshafen AG

-

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Continental Engineering apresentou novas funções de assistência ao condutor que refinam o tempo de intervenção de freio, melhorando a sinergia do ABS com a manutenção de faixa e o cruzeiro adaptativo.

- Janeiro de 2025: A Continental lançou os pneus Conti EfficientPro 5 para veículos comerciais e fez parceria com a TNO para vincular dados de desgaste de pneus com a frenagem de emergência automática, elevando a precisão do sistema sob diferentes níveis de aderência.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de sistemas de travagem antibloqueio (ABS) e controlo eletrónico de estabilidade (ESC) para automóveis como qualquer conjunto hidráulico, elétrico ou pneumático composto por ECU, sensores, modulador e válvulas, cuja função principal é prevenir o bloqueio das rodas e corrigir a guinada em veículos de passageiros, veículos comerciais e veículos de duas rodas. De acordo com a Mordor Intelligence, os valores refletem os preços à saída de fábrica para montagens OEM e retrofits de mercado de reposição verificados.

O âmbito exclui hardware de travagem autónomo (pastilhas, discos, pinças) e unidades brake-by-wire comercializadas sem lógica ABS/ESC integrada.

Visão Geral da Segmentação

-

Por Tipo de Veículo

- Motocicletas

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

-

Por Componente

- Unidade de Controle Eletrônico (ECU)

- Unidade de Controle Hidráulico

- Sensores de Velocidade das Rodas

- Válvulas e Atuadores

-

Por Tipo de ABS

- 4 Canais

- 3 Canais

- Canal Único (Motocicleta)

-

Por Tecnologia

- ABS Hidráulico

- ABS Elétrico

- ABS Pneumático

-

Por Usuário Final

- Instalação OEM

- Retrofit de Pós-Venda

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

-

América do Sul

- Brasil

- Argentina

- Resto da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Resto da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Resto da Ásia-Pacífico

-

Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Resto do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com engenheiros de travagem, responsáveis de compras OEM e funcionários de regulação de segurança na Ásia, Europa e nas Américas fornecem rácios de montagem em tempo real, dispersão de preços e calendários de mandatos futuros. As suas perspetivas colmatam lacunas de dados e permitem-nos triangular as nossas conclusões preliminares de pesquisa documental.

Pesquisa Documental

Os analistas da Mordor começam com conjuntos de dados públicos de nível 1, tais como os totais de produção da OICA, os ficheiros de mandatos UNECE R13H/R140, as recalls de defeitos NHTSA FMVSS 126, as notificações em Diário Oficial do MoRTH indiano e os códigos de comércio ao nível de componentes da UN Comtrade, construindo o universo de veículos endereçável e os preços de referência. Reforçamos esta base com estudos de prevenção de acidentes sujeitos a revisão por pares e recentes relatórios 10-K e apresentações a investidores que revelam tendências de custo dos sistemas. Recursos pagos, incluindo os rastreadores de lançamento de veículos da Marklines e os dados financeiros de empresas da D&B Hoovers, permitem-nos comparar as faturas de materiais médias entre regiões, enquanto o Dow Jones Factiva assinala perturbações regulatórias ou na cadeia de abastecimento que possam distorcer as previsões. As fontes aqui mencionadas são ilustrativas; muitas referências adicionais apoiaram a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

É utilizada uma combinação de abordagens top-down e bottom-up. A produção global de veículos é conjugada com curvas de penetração impulsionadas por mandatos, sendo depois cruzada com agregações de fornecedores amostrados antes de os totais serem consolidados. Variáveis-chave como o ASP médio do sistema, a quota de eletrificação de veículos de duas rodas, os índices de capacidade de semicondutores, a elasticidade regional do rendimento e a incidência de recalls alimentam a nossa regressão multivariada, enquanto os testes ARIMA captam oscilações cíclicas. Quando os dados de componentes são escassos, aplicamos rácios obtidos de fontes primárias e sinalizamo-los para revisões de sensibilidade.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias em múltiplas camadas, revisão por pares e aprovação de um analista sénior. Atualizamos os modelos anualmente e emitimos atualizações intercalares quando ocorrem choques regulatórios ou de abastecimento significativos, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor Intelligence para o Sistema de Travagem Antibloqueio Automóvel e Controlo Eletrónico de Estabilidade Permanece Fiável

Os valores publicados divergem frequentemente porque os âmbitos dos estudos, as cadências de atualização e as bases cambiais diferem. Alguns editores omitem os veículos de duas rodas, outros incorporam eletrónica de travagem mais abrangente nos totais, e alguns projetam uma adoção agressiva sem reajustar os choques nos semicondutores. A nossa seleção disciplinada do âmbito, a atualização anual e o mapeamento transparente de variáveis limitam esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 57,31 mil milhões USD | Mordor Intelligence | |

| 60,13 mil milhões USD | Global Consultancy A | Exclui ABS de retrofit para veículos de duas rodas, atualizações bienais |

| 38,83 mil milhões USD | Industry Association B | Contabiliza apenas montagens OEM em veículos de passageiros, ignora retrofits ESC |

| 136,65 mil milhões USD | Research Publisher C | Agrega a totalidade da suite de eletrónica de travagem e receitas de serviços |

Estes contrastes demonstram que o nosso caminho equilibrado e transparente, ancorado na produção mensurável de veículos e em mandatos com datas claramente definidas, oferece aos decisores uma linha de base fiável que podem facilmente rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento da adoção de ABS em motocicletas elétricas?

Os mandatos na Índia e na Europa, combinados com o aumento das vendas de scooters elétricas, levam a um CAGR de 15,05% para sistemas de canal único que integram a frenagem regenerativa.

Qual é o tamanho do mercado de sistema de freios antitravamento automotivo em 2026?

O mercado de sistema de freios antitravamento automotivo totaliza USD 62,02 bilhões em 2026.

Por que as seguradoras estão oferecendo descontos para frotas equipadas com ABS?

Os dados de telemática mostram redução do risco de colisão quando o ABS e recursos relacionados de segurança ativa estão presentes, proporcionando benefícios mensuráveis de subscrição que reduzem os prêmios.

Qual segmento de tecnologia está superando o ABS hidráulico tradicional?

O ABS elétrico vinculado aos controles de freio por fio é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 12,95% à medida que os veículos elétricos se tornam predominantes.

Como as escassezes de semicondutores afetam o fornecimento de ABS?

A escassez de chips aumenta os prazos de entrega e pressiona os fornecedores a redesenhar módulos com menos circuitos integrados, restringindo temporariamente o crescimento da produção.

Qual região lidera atualmente o mercado de sistema de freios antitravamento automotivo?

A Ásia-Pacífico detém a maior receita regional, liderada pela produção de carros de passeio da China e pelos mandatos de ABS para motocicletas da Índia.

Página atualizada pela última vez em: