Dimensão e Quota do Mercado de Detectores de Infravermelho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

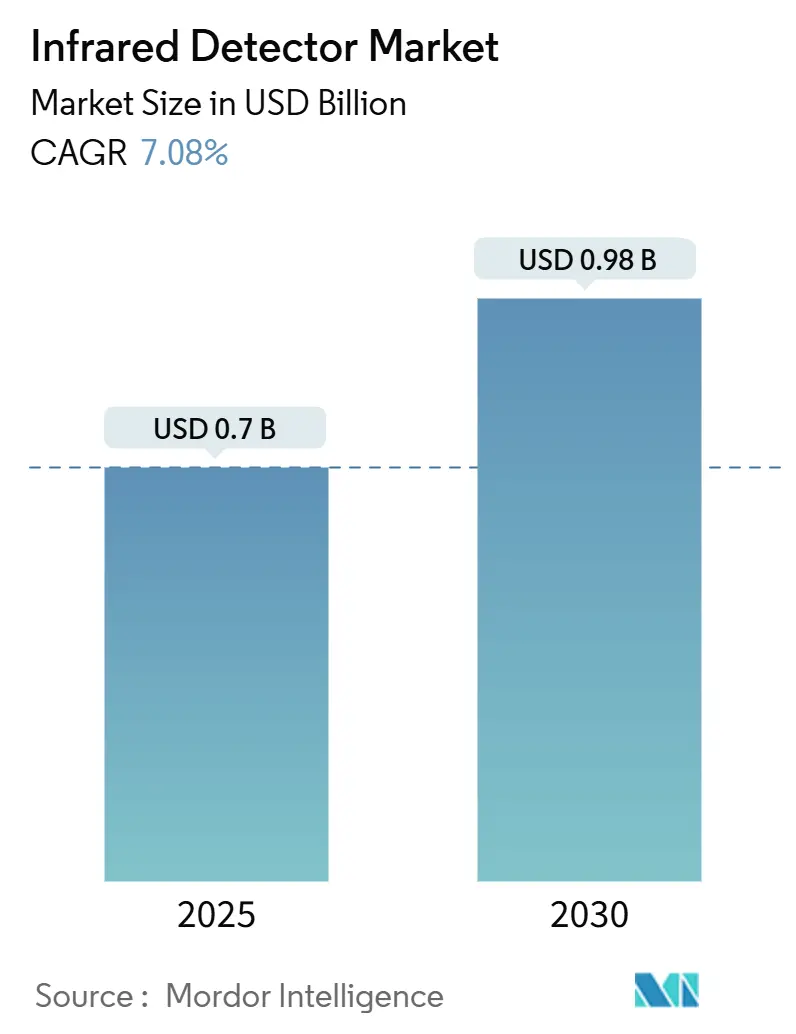

| Tamanho do Mercado (2025) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Detectores de Infravermelho pela Mordor Intelligence

A dimensão do mercado de detectores de infravermelho está atualmente avaliada em 0,70 mil milhões USD e está projetada para atingir 0,98 mil milhões USD até 2030, avançando a uma TCAC de 7,08%. Arrays de microbolómetros não arrefecidos miniaturizados, sensores de infravermelho próximo de qualidade LiDAR para veículos autónomos, e termografia de manutenção preditiva obrigatória na União Europeia sustentam o momentum a curto prazo. A implementação mais ampla de sistemas de detecção de fugas de gás por infravermelho em instalações de hidrogénio verde, a crescente procura de inspeção de semicondutores na Ásia Oriental, e o apetite impulsionado pela defesa por arrays arrefecidos de maior sensibilidade reforçam ainda mais a trajetória de crescimento. O realinhamento da cadeia de abastecimento para longe de fontes restritas de gálio e germânio está acelerando substituições nos materiais de detectores enquanto a consolidação liderada por aquisições está moldando estratégias competitivas através de camadas da cadeia de valor. A interação destas dinâmicas posiciona o mercado de detectores de infravermelho para expansão sustentada e diversificação tecnológica.

Principais Conclusões do Relatório

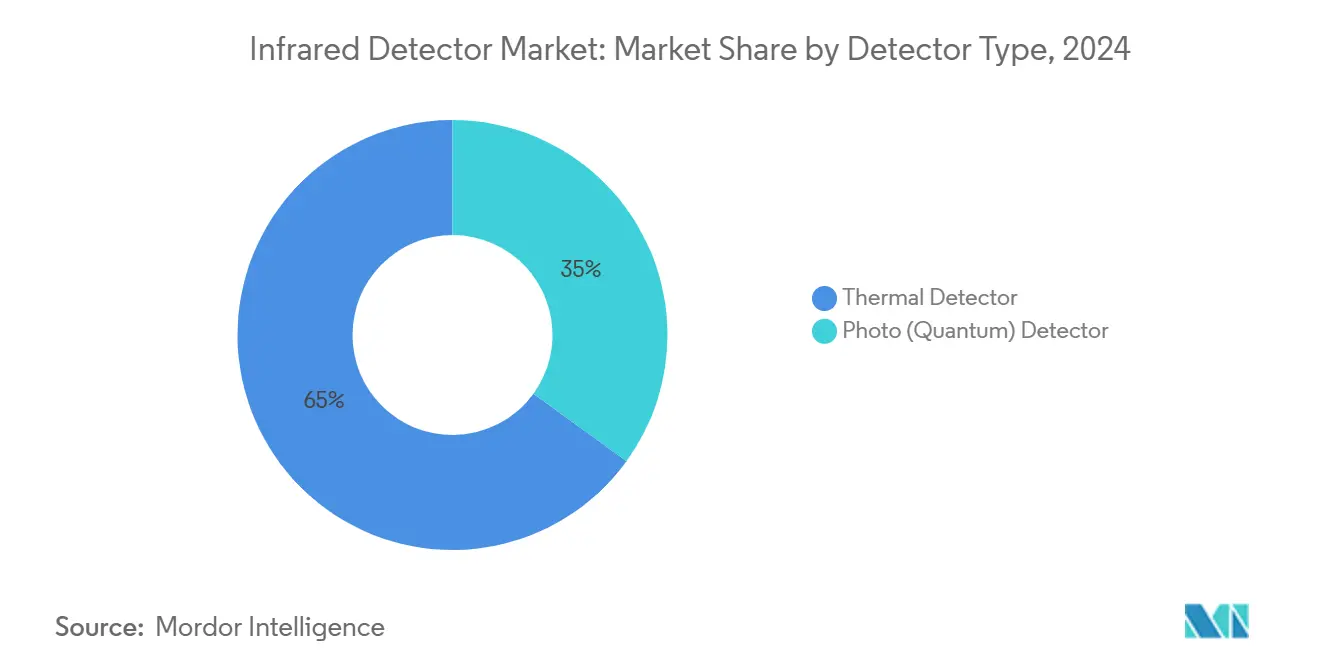

- Por tipo de detector, os detectores térmicos detiveram 65% da quota do mercado de detectores de infravermelho em 2024, enquanto os detectores de fotões/quânticos estão em trajetória para uma TCAC de 8,5% até 2030.

- Por tecnologia de arrefecimento, o segmento não arrefecido dominou com 78% de quota de receita em 2024; o segmento arrefecido está expandindo a 8,2% TCAC até 2030.

- Por faixa espectral, o infravermelho de onda longa capturou 47% da quota da dimensão do mercado de detectores de infravermelho em 2024, enquanto o infravermelho de onda curta está projetado para avançar a 7,6% TCAC até 2030.

- Por aplicação, aeroespacial e defesa lideraram com 38% da dimensão do mercado de detectores de infravermelho em 2024; as aplicações automóveis são as de crescimento mais rápido a 7,3% TCAC até 2030.

- Por região, a Ásia-Pacífico representou 42% da quota do mercado de detectores de infravermelho em 2024, enquanto o Médio Oriente está previsto registar a maior TCAC regional a 8,9% até 2030.

Tendências e Insights do Mercado Global de Detectores de Infravermelho

Análise de Impacto dos Motores

| Motor | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Miniaturização de Arrays de Micro-bolómetros Não Arrefecidos Capacitando Sensores de Movimento IoT na Ásia | +1.2% | Núcleo Ásia-Pacífico, expansão para América do Norte | Médio prazo (2-4 anos) |

| Termografia de Manutenção Preditiva Obrigatória nas Indústrias de Processo da UE | +0.8% | Europa, com adoção na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento em Detectores de Infravermelho Próximo de Qualidade LiDAR para Plataformas Autónomas e VE na China | +1.5% | China primário, expandindo para mercados automóveis globais | Médio prazo (2-4 anos) |

| Mandatos de Detecção de Fugas de Gás IR para Instalações de Hidrogénio Verde no Médio Oriente | +0.9% | Núcleo Médio Oriente, expandindo para setor energético global | Longo prazo (≥ 4 anos) |

| Procura de Inspeção de Fábricas de Semicondutores para Câmaras SWIR em Taiwan e Coreia do Sul | +0.7% | Taiwan e Coreia do Sul, expandindo para centros de semicondutores globais | Curto prazo (≤ 2 anos) |

| Programas de Modernização de Vigilância Fronteiriça nos EUA e Índia | +0.6% | EUA e Índia primário, expandindo para outros mercados de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Arrays de Micro-bolómetros Não Arrefecidos Capacitando Sensores de Movimento IoT na Ásia

Os fotodiodos à base de germânio da Universidade Aalto aumentaram a responsividade em 35% a 1,55 μm, permitindo fabricação compatível com CMOS rentável que enfrenta a deriva térmica enquanto sustenta envelopes de potência sub-miliwatt.[1]Aalto University, "Building better infrared sensors: Novel photodiode design boosts responsivity," phys.orgA convergência MEMS com lógica de processamento de sinal leve está empurrando a monitorização térmica contínua para pontos terminais de edifícios inteligentes, e fabricantes asiáticos de componentes estão agregando conectividade sem fios para monetizar serviços de valor agregado através de portfólios de eletrónica de consumo.

Termografia de Manutenção Preditiva Obrigatória nas Indústrias de Processo da UE

O regulamento de maquinaria da UE de 2024 codifica protocolos de avaliação de risco que tornam a imagem térmica integral à validação de conformidade.[2]European Parliament and Council, "Regulation (EU) 2023/1230 on Machinery," eur-lex.europa.eu A monitorização baseada em condições reduz o tempo de inatividade que pode exceder 100.000 USD por hora em instalações intensivas em energia, e análises habilitadas por IA agora automatizam a detecção de anomalias, aliviando constrangimentos de competências e fortalecendo casos de investimento.

Aumento em Detectores de Infravermelho Próximo de Qualidade LiDAR para Plataformas Autónomas e VE na China

Entidades chinesas como RoboSense e Hesai dominam pedidos de patentes LiDAR globais. A colaboração da Marelli com a Hesai incorpora LiDAR em faróis, reduzindo o volume do sistema em 60% enquanto preserva o alcance. Economias de escala trazem custos LiDAR ao alcance de modelos VE de nível médio, intensificando o ritmo competitivo no mercado de detectores de infravermelho.

Mandatos de Detecção de Fugas de Gás IR para Instalações de Hidrogénio Verde no Médio Oriente

Analisadores Raman portáteis que detetam hidrogénio abaixo de 1 ppm elevam linhas de base de segurança para projetos de hidrogénio de escala gigawatt. A arquitetura de câmara da Kuva Systems aplica aprendizagem automática para cortar falsos positivos, formando a espinha dorsal de quadros regulamentares que integram protocolos de encerramento automatizado.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Limites de Controlo de Exportação (tipo ITAR) em Detectores Arrefecidos de Alta Especificação | -0.9% | Global, com impacto primário em fabricantes baseados nos EUA | Longo prazo (≥ 4 anos) |

| Erosão de Preços em Componentes PIR Passivos | -0.5% | Global, com ênfase em mercados de eletrónica de consumo | Curto prazo (≤ 2 anos) |

| Deriva Térmica e Questões de Calibração na Implementação Offshore de Petróleo e Gás | -0.3% | Instalações offshore globalmente | Médio prazo (2-4 anos) |

| Canais de Detectores Falsificados em Mercados Emergentes | -0.4% | Mercados emergentes na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Controlo de Exportação em Detectores Arrefecidos de Alta Especificação

Os regimes ITAR e Wassenaar restringem 60% das exportações de câmaras que contêm subsistemas de origem americana, forçando linhas de produtos duplas que elevam custos fixos. Fabricantes europeus estão localizando cadeias de abastecimento, contudo tensões geopolíticas em torno do gálio e germânio amplificam riscos de cronograma.

Erosão de Preços em Componentes PIR Passivos

Sensores PIR de mercadoria com preços abaixo de 5 USD estabeleceram pontos de referência do cliente, apertando margens para segmentos de maior desempenho. Projetos SWIR de pontos quânticos visando custos unitários sub-USD 1 sinalizam uma onda deflacionária adicional. Fornecedores estão pivotando para conjuntos de funcionalidades aumentadas por IA para justificar níveis premium.

Análise de Segmentos

Por Tipo de Detector: Detectores Quânticos Superam Arrays Térmicos Incumbentes

Em 2024, os detectores térmicos capturaram 65% do mercado de detectores de infravermelho. Dispositivos baseados em fotões ou quânticos estão, contudo, expandindo a uma TCAC de 8,5% à medida que casos de uso de defesa e científicos favorecem maior sensibilidade. A dimensão do mercado de detectores de infravermelho para detectores quânticos está prevista alargar à medida que fotodetectores de semicondutores orgânicos demonstraram detectividade específica de 5,55×10¹² Jones sem padronização ao nível do pixel, sinalizando menores sobrecustos de fabricação.

Detectores térmicos ainda dominam aplicações de consumo e automação de edifícios devido à operação não arrefecida e menores custos iniciais. Processamento habilitado por IA no chip dentro de arrays quânticos agora está fornecendo classificação de ameaças em tempo real para inventários militares, uma mudança provável de recalibrar estratégias de aquisição. O fotodetector de infravermelho médio à temperatura ambiente do KAIST remove barreiras criogénicas, posicionando arquiteturas quânticas para plataformas portáteis e operadas por bateria.

Por Tecnologia de Arrefecimento: Não Arrefecido Reina, Arrefecido Ganha Nichos Específicos

Arrays não arrefecidos entregaram 78% da receita de 2024 à medida que designers prezaram baixa potência e integração simples. Contudo, arquiteturas arrefecidas estão avançando a 8,2% TCAC ligadas a programas de defesa que exigem alcance extremo. O ATI320 da Lynred sublinha o empurrão para elevar a sensibilidade não arrefecida, desfocando linhas de desempenho históricas.

O segmento militar, quase 60% da dimensão total do mercado de detectores de infravermelho, ainda especifica formatos arrefecidos para óticas anti-navio e de alvejamento de longo alcance. A otimização de tamanho, peso e potência está tornando pacotes de arrefecimento Stirling adequados para drones e lançadores portáteis. Cargas úteis híbridas que combinam módulos arrefecidos e não arrefecidos estão emergindo, permitindo que comandantes de unidade equilibrem custo e perfis de missão.

Por Material: Dominância do Microbolómetro Enfrenta Ascensão do InGaAs

Wafers de microbolómetro detiveram uma quota de 68% em 2024, devido a fluxos de trabalho CMOS maduros e alavancagem de custos. O InGaAs está rastreando a 8,0% TCAC apesar da exposição a controlos de exportação chineses que poderiam elevar os preços do gálio em 150%. O vidro BDNL4 da LightPath Technologies persegue óticas livres de germânio para mitigar volatilidade de abastecimento.

MCT permanece entrincheirado em cargas úteis de qualidade espacial, evidenciado pelas 26 entregas de detectores da Lynred para a constelação Meteosat Third Generation. Inovações de superredes e poços quânticos competem em detectividade enquanto reduzem sobrecustos de arrefecimento, posicionando-os para perturbar mercados científicos de nicho. Pilhas termopile e piroelétricas persistem em nós IoT de consumo sensíveis ao preço.

Por Faixa Espectral: LWIR Lidera, SWIR Acelera

O infravermelho de onda longa representou 47% do valor de envio de 2024, graças à imagem térmica em defesa e monitorização de instalações. O infravermelho de onda curta registou uma perspetiva de TCAC de 7,6% à medida que fábricas de semicondutores e sistemas de telecomunicações se voltam para a penetração única e atributos seguros para os olhos do SWIR. Câmaras de pontos quânticos em substratos de 300 mm estão definidas para tornar módulos SWIR sub-800 USD viáveis, o que alargará o mercado de detectores de infravermelho. [3]IMVEurope, "Quantum dots to spark new SWIR wave," imveurope.com

O infravermelho de onda média retém vantagens na espectroscopia de gases, enquanto o infravermelho próximo é central para LiDAR veicular e robótica. O infravermelho distante encontra procura limitada mas crítica em astrofísica, onde comprimentos de onda longos sondam formações de poeira cósmica além do alcance de bandas mais curtas.

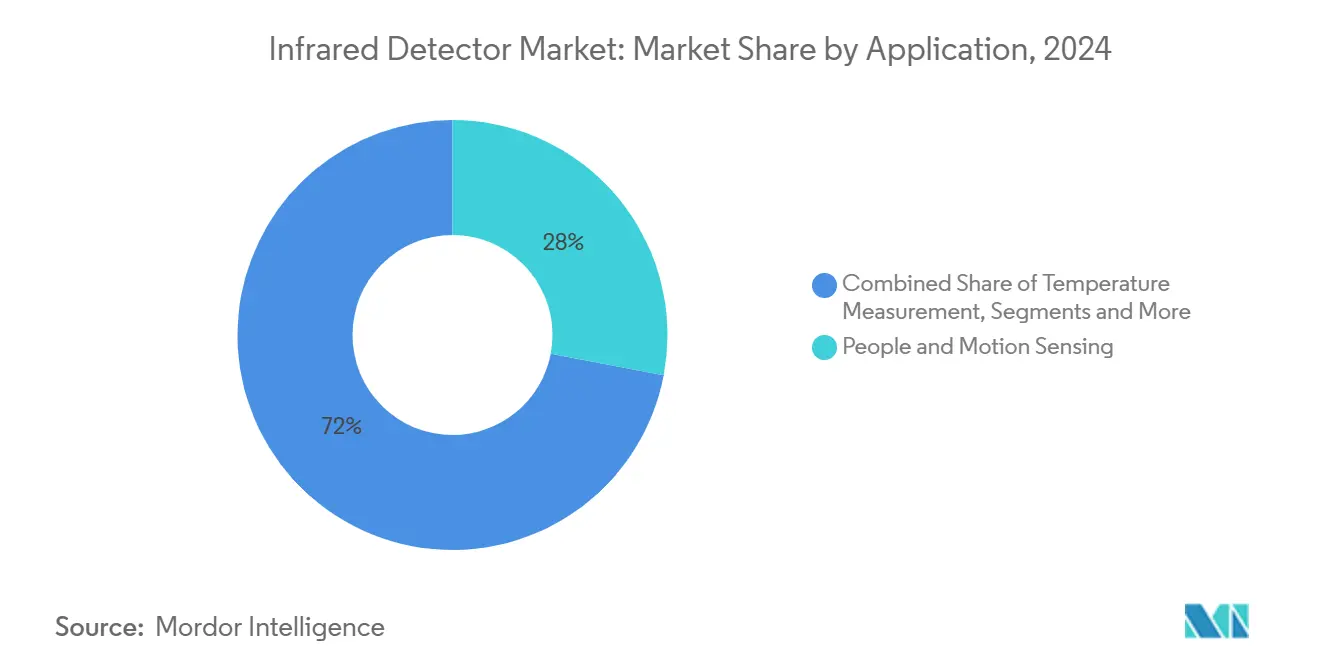

Por Aplicação: Detecção de Movimento Domina, Automóvel Corre à Frente

A detecção de pessoas e movimento rendeu 28% de receita em 2024, sustentada por retrofits de edifícios inteligentes e mandatos de vigilância. As implementações ADAS automóveis e LiDAR destacam-se com uma TCAC de 7,3%, à medida que Tier 1s integram sensores em faróis para agilizar styling e custo. A medição de temperatura beneficia de termografia regulamentar, enquanto sistemas de monitorização de processos fundem insights infravermelhos com aprendizagem automática para garantia de qualidade inline.

A detecção de incêndio e gás é agora obrigatória em várias instalações de hidrocarbonetos, e a monitorização ambiental aproveita câmaras térmicas montadas em drones para otimização de rendimento agrícola. A Internet das Coisas atua como um multiplicador de procura, incorporando visão térmica em infraestrutura inteligente e grelhas de segurança em toda a cidade.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Indústria de Uso Final: Defesa Ancora, Automóvel Ganha Momentum

Aeroespacial e defesa representaram 38% do volume de negócios de 2024, impulsionados por ciclos de modernização e novas constelações de satélites. A quota do mercado de detectores de infravermelho para automóvel está subindo mais rapidamente, estimulada pela fusão de sensores em pilhas de condução autónoma e a migração para funcionalidade de Nível 3. A designação da Aeva como fornecedor LiDAR Tier 1 confirma a mudança do protótipo para a produção em massa.

Utilizadores industriais adotam detectores para manutenção preditiva e segurança, enquanto operadores de petróleo e gás requerem vigilância contínua de fugas. Os cuidados de saúde capitalizam em diagnósticos não invasivos, e a eletrónica de consumo continua a assimilar termopiles de baixo custo para gestão de energia e detecção de intrusão.

Análise Geográfica

A Ásia-Pacífico comandou 42% dos gastos de 2024 à medida que fabricantes chineses de VE escalaram implementações LiDAR e fundições em Taiwan e Coreia do Sul aumentaram linhas de inspeção SWIR. A liderança de patentes por empresas LiDAR locais enfatiza a profundidade de inovação regional, e a proximidade a clusters de uso final encurta cadeias de abastecimento. O setor de eletrónica maduro do Japão fornece serviços de embalagem avançados, e os investimentos de segurança fronteiriça da Índia impulsionam a procura arrefecida de alta sensibilidade.

A América do Norte aproveita orçamentos de defesa fortes e IP de sensor proprietário, com a Teledyne registando vendas de 1.502,3 milhões USD no Q4 2024 que sublinham ciclos de aquisição sustentados. Provisões ITAR protegem fornecedores domésticos mas complicam exportações, levando estratégias de diversificação regional entre compradores internacionais. Canadá e México apoiam os verticais automóvel e extrativos onde câmaras térmicas melhoram a resiliência operacional.

A Europa cresce constantemente sob regulamentos de segurança de maquinaria e diretivas ambientais que incorporam termografia em auditorias de conformidade. A expansão da instalação de 85 milhões EUR (91 milhões USD) da Lynred evidencia localização de capacidade visando desriscar linhas de abastecimento. Nações nórdicas defendem implementações de edifícios inteligentes, enquanto o Médio Oriente e África preveem 8,9% TCAC nas costas de megaprojetos de hidrogénio verde e atualizações de infraestrutura de segurança que especificam imagiadores de longo alcance.

Cenário Competitivo

Consolidação moderada define a arena competitiva. A compra de 710 milhões USD da Teledyne dos ativos da Excelitas estende o seu alcance de óticas e energéticos, permitindo integração vertical que melhora a competitividade de licitação em concursos de defesa. A Lynred implementa 15% da receita em I&D e mantém mais de 680 patentes, sinalizando uma postura de diferenciação liderada pela tecnologia.

Alianças estratégicas entre fabricantes de detectores e integradores de sistemas aceleram o tempo para mercado e incorporam IP proprietário em plataformas chave na mão, isolando margens da comoditização. Start-ups que avançam pontos quânticos e semicondutores orgânicos perseguem pontos de entrada de nicho onde fornecedores legados carecem de flexibilidade de custos. Controlos de exportação segmentam o universo endereçável; empresas com cadeias de abastecimento indígenas ganham acesso privilegiado a mercados finais restritos enquanto pares navegam obstáculos de conformidade multi-jurisdicionais.

Vetores competitivos agora enfatizam imagem definida por software, análises assistidas por IA, e arquiteturas eficientes em energia. Fornecedores que acoplam hardware de detector com módulos de processamento de borda asseguram fluxos de receita recorrentes pull-through via subscrições de firmware e atualizações de algoritmos. A orientação de serviço resultante eleva custos de mudança e estabiliza visibilidade de receita a longo prazo.

Líderes da Indústria de Detectores de Infravermelho

-

Honeywell International Inc.

-

Teledyne FLIR

-

Lynred (ULIS + Sofradir)

-

Hamamatsu Photonics

-

Excelitas Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Aeva Technologies e a Wideye by AGC revelaram a primeira integração LiDAR FMCW 4D intra-cabine utilizando vidro de para-brisas especial para alta transmissão infravermelha.

- Janeiro de 2025: A Teledyne Technologies finalizou a aquisição de 770 milhões USD dos negócios aeroespaciais e de defesa da Excelitas, alargando capacidades de óticas avançadas.

- Outubro de 2024: A Lynred entregou 26 detectores infravermelhos qualificados para voo à missão Meteosat Third Generation, o seu maior contrato espacial até à data.

- Setembro de 2024: A Exosens reportou 49,5% de crescimento de receita H1 2024 para 186,9 milhões EUR (199 milhões USD), impulsionado pelo momentum do segmento Detecção e Imagem.

Âmbito do Relatório do Mercado Global de Detectores de Infravermelho

Os detectores de infravermelho são utilizados para detetar as características específicas do seu ambiente através da detecção ou emissão de radiação infravermelha. Estes detectores eletrónicos também podem detetar movimento e medir o calor emitido pelos objetos. Com os avanços na tecnologia, os sensores infravermelhos tornaram-se leves e também se tornaram mais acessíveis. Além disso, o consumo de energia em tais sensores é muito baixo.

| Detector Térmico |

| Detector de Fotões (Quântico) |

| Detector de Infravermelho Não Arrefecido |

| Detector de Infravermelho Arrefecido |

| Microbolómetro |

| InGaAs (Arseneto de Índio Gálio) |

| MCT (Telureto de Mercúrio Cádmio) |

| Piroelétrico |

| Termopile |

| Infravermelho de Onda Próxima (NIR) |

| Infravermelho de Onda Curta (SWIR) |

| Infravermelho de Onda Média (MWIR) |

| Infravermelho de Onda Longa (LWIR) |

| Infravermelho Distante (FIR) |

| Detecção de Pessoas e Movimento |

| Medição de Temperatura / Termografia |

| Monitorização de Processos Industriais |

| Espectroscopia e Imagem Biomédica |

| Detecção de Incêndio e Gás |

| ADAS Automóvel e LiDAR |

| Monitorização Ambiental e Agrícola |

| Outras Aplicações (Automação de Edifícios e AVAC, Casas Inteligentes, Militar e Defesa, e outros) |

| Aeroespacial e Defesa |

| Manufactura Industrial |

| Automóvel |

| Petróleo, Gás e Energia |

| Cuidados de Saúde e Ciências da Vida |

| Eletrónica de Consumo |

| Infraestrutura Inteligente |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Nórdicos | ||

| Resto da Europa | ||

| Ásia Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| Por Tipo de Detector | Detector Térmico | ||

| Detector de Fotões (Quântico) | |||

| Por Tecnologia de Arrefecimento | Detector de Infravermelho Não Arrefecido | ||

| Detector de Infravermelho Arrefecido | |||

| Por Material | Microbolómetro | ||

| InGaAs (Arseneto de Índio Gálio) | |||

| MCT (Telureto de Mercúrio Cádmio) | |||

| Piroelétrico | |||

| Termopile | |||

| Por Faixa Espectral | Infravermelho de Onda Próxima (NIR) | ||

| Infravermelho de Onda Curta (SWIR) | |||

| Infravermelho de Onda Média (MWIR) | |||

| Infravermelho de Onda Longa (LWIR) | |||

| Infravermelho Distante (FIR) | |||

| Por Aplicação | Detecção de Pessoas e Movimento | ||

| Medição de Temperatura / Termografia | |||

| Monitorização de Processos Industriais | |||

| Espectroscopia e Imagem Biomédica | |||

| Detecção de Incêndio e Gás | |||

| ADAS Automóvel e LiDAR | |||

| Monitorização Ambiental e Agrícola | |||

| Outras Aplicações (Automação de Edifícios e AVAC, Casas Inteligentes, Militar e Defesa, e outros) | |||

| Por Indústria de Uso Final | Aeroespacial e Defesa | ||

| Manufactura Industrial | |||

| Automóvel | |||

| Petróleo, Gás e Energia | |||

| Cuidados de Saúde e Ciências da Vida | |||

| Eletrónica de Consumo | |||

| Infraestrutura Inteligente | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Nórdicos | |||

| Resto da Europa | |||

| Ásia Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Taiwan | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é a dimensão atual do Mercado de Detectores de Infravermelho?

O Mercado de Detectores de Infravermelho está projetado para registar uma TCAC de 9,4% durante o período de previsão (2025-2030)

Quem são os principais players no Mercado de Detectores de Infravermelho?

Honeywell International Inc., Texas Instruments Inc., FLIR Systems Inc., Omron Corporation e Raytheon Company são as principais empresas operando no Mercado de Detectores de Infravermelho.

Qual é a região de crescimento mais rápido no Mercado de Detectores de Infravermelho?

A Ásia Pacífico está estimada para crescer na maior TCAC durante o período de previsão (2025-2030).

Qual região tem a maior quota no Mercado de Detectores de Infravermelho?

Em 2025, a América do Norte representa a maior quota de mercado no Mercado de Detectores de Infravermelho.

Que anos este Mercado de Detectores de Infravermelho cobre?

O relatório cobre a dimensão histórica do Mercado de Detectores de Infravermelho para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê a dimensão do Mercado de Detectores de Infravermelho para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: