Tamanho e Participação do Mercado de Iluminação Pública Conectada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

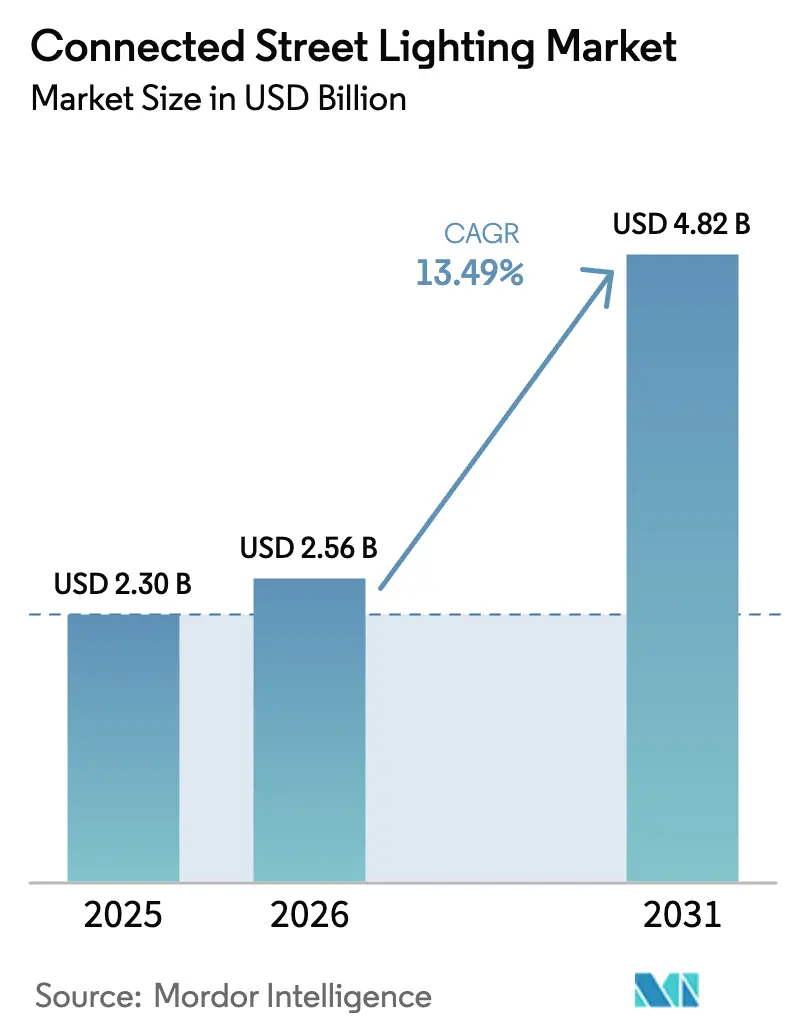

| Tamanho do Mercado (2026) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Pública Conectada por Mordor Intelligence

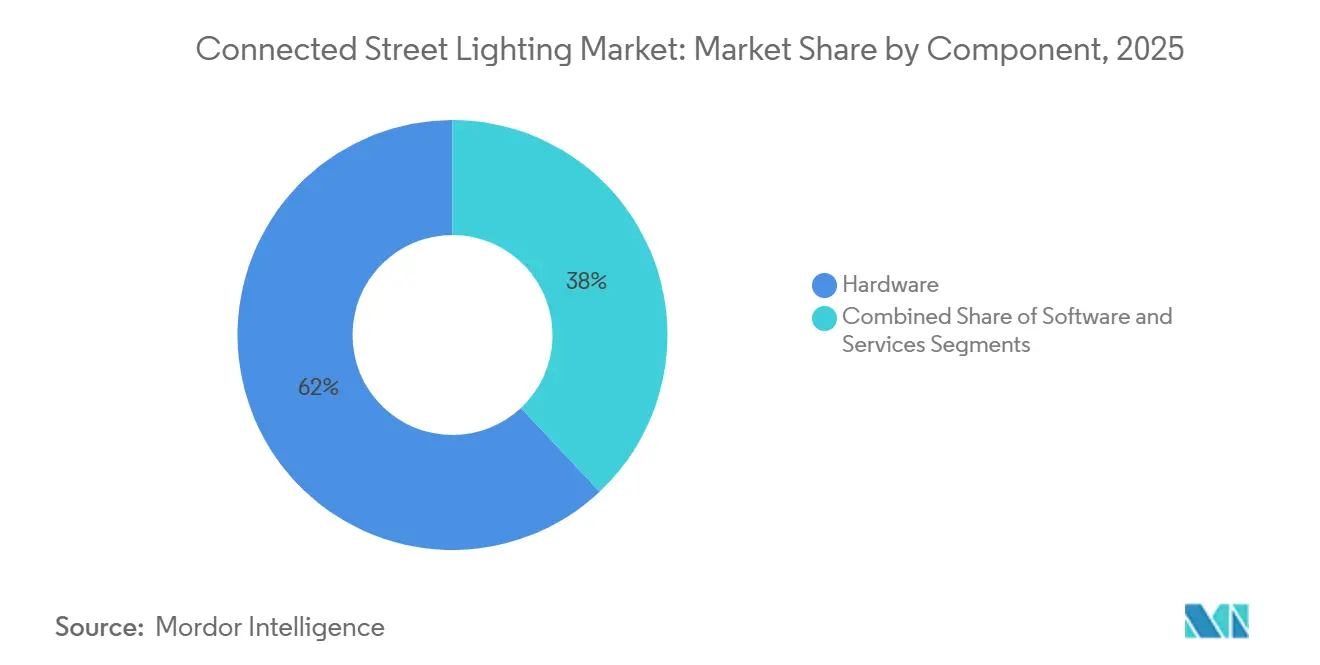

O tamanho do mercado de iluminação pública conectada está projetado para atingir USD 4,82 bilhões até 2031, refletindo um CAGR de 13,49% ao longo do período de previsão, a partir de USD 2,56 bilhões em 2026. As cidades estão priorizando eficiência energética, maturidade da IoT celular e postes multiuso que podem hospedar pequenas células 5G, sensores ambientais e complementos de carregamento de veículos elétricos.[1]Signify, "Signify e Cornerstone para implantar rede sem fio multioperadora em toda a cidade por meio de iluminação pública," signify.com O hardware detinha uma participação de 62% em 2025, enquanto software e serviços estão se expandindo a um CAGR de 13,65%, à medida que os compradores enfatizam manutenção preditiva e relatórios de emissões vinculados à medição de nível comercial. O RF proprietário detinha 55,5% da conectividade em 2025; no entanto, opções celulares como NB-IoT e LTE-M devem crescer a um CAGR de 13,73%, à medida que controladores plug-and-play reduzem a fricção na implantação. Os modelos em nuvem representaram 45% das implantações em 2025 e estão escalando com APIs abertas que integram a telemetria de iluminação em painéis de tráfego, qualidade do ar e emergências.

Principais Conclusões do Relatório

- Por componente, o hardware liderou com uma participação de 62% em 2025, enquanto software e serviços estão projetados para crescer a um CAGR de 13,65% até 2031.

- Por conectividade, a rede RF proprietária detinha uma participação de 55,5% em 2025, e o celular está previsto para registrar um CAGR de 13,73% até 2031.

- Por aplicação, a otimização de tráfego representou 28% das implantações em 2025, enquanto o estacionamento inteligente deve se expandir a um CAGR de 13,89% até 2031.

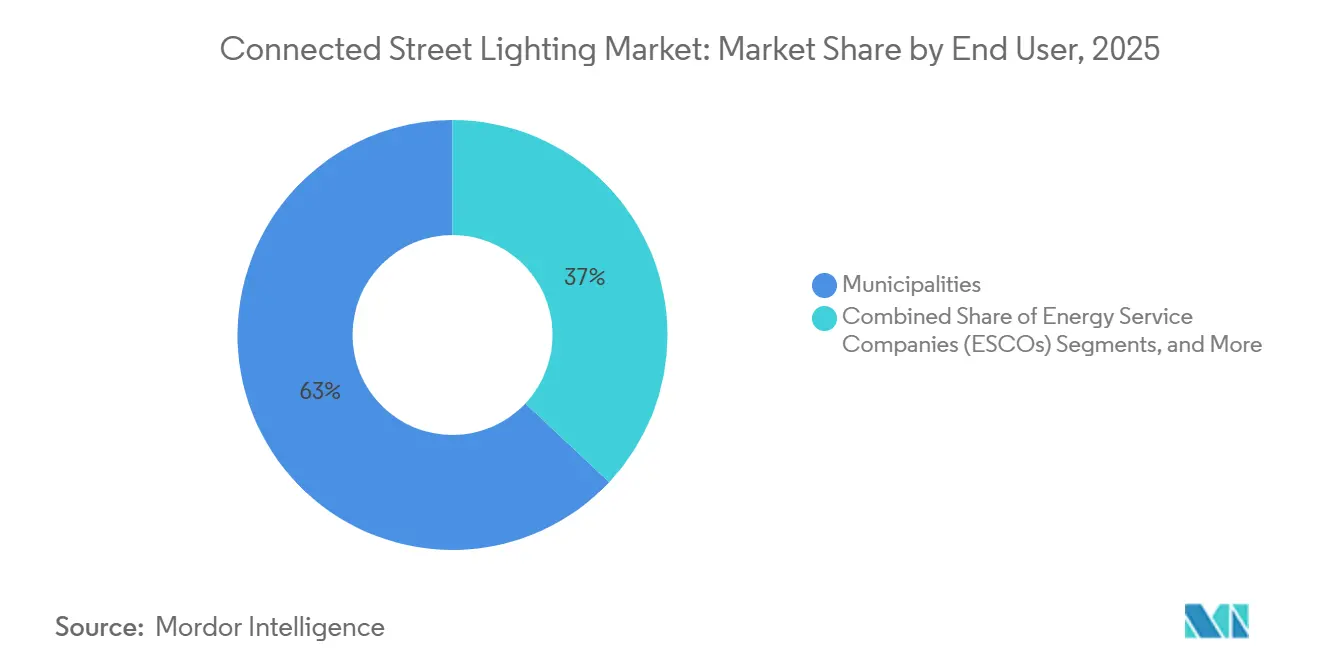

- Por usuário final, os municípios representaram 63% da adoção em 2025, enquanto parques industriais e ESCOs devem crescer a um CAGR de 14,04%.

- Por geografia, a Europa detinha uma liderança de base instalada de 65% em 2025, e a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 14,12%.

- Por modelo de implantação, a nuvem detinha uma participação de 45% em 2025 e deve crescer a um CAGR de 13,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iluminação Pública Conectada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Preços de Eletricidade e Mandatos de Eficiência Energética | +2.8% | Global, mais forte na UE e na América do Norte | Médio prazo (2-4 anos) |

| Aceleração dos Programas de Cidades Inteligentes e Contratação por PPP | +3.1% | Ásia-Pacífico, Oriente Médio, cidades selecionadas da UE | Longo prazo (≥ 4 anos) |

| Rápida Migração para Controles Celulares para Implantações Plug-and-Play | +2.4% | América do Norte, Ásia-Pacífico, Oriente Médio inicial | Curto prazo (≤ 2 anos) |

| Interoperabilidade via Zhaga-D4i, DALI-2 e TALQ | +1.9% | Europa, América do Norte, campo aberto global | Médio prazo (2-4 anos) |

| Operações Baseadas em Dados e Manutenção Preditiva | +2.2% | América do Norte, Europa, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Poste de Iluminação como Plataforma para 5G e Sensoriamento | +1.1% | Centros urbanos na América do Norte e Europa, corredores da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Preços de Eletricidade e os Mandatos de Eficiência Energética Potencializam a Economia da Modernização

Luminárias LED em rede com controles entregaram reduções mensuráveis de energia e de operações e manutenção em grandes programas, o que fortalece o caso de negócios para escala. O programa de 290.000 luminárias de Chicago reduziu as despesas anuais de eletricidade em USD 8,7 milhões e gerou USD 37 milhões em reembolsos de concessionárias ao longo de cinco anos, enquanto as reduções de carbono totalizaram 134.600 toneladas métricas até setembro de 2022. [2]Itron, "Sustentabilidade por meio de Luminárias Públicas: Por que as Luminárias LED Inteligentes são o Padrão Ouro para Redução Mensurável de Carbono," itron.com A medição de nível comercial em plataformas de iluminação inteligente apoia a conformidade e a elaboração de relatórios simplificados, eliminando a necessidade de instrumentação cara em subestações. A orientação de planejamento de rede de Ontário para 2025 enfatiza estratégias sem fios durante a triagem de projetos, posicionando a iluminação adaptativa como uma ferramenta flexível de resposta à demanda para concessionárias e municípios. As equipes de contratação vinculam cada vez mais as luminárias com capacidade de controle à elegibilidade para reembolsos e ao rastreamento de descarbonização, reforçando o papel da iluminação conectada na política energética municipal. Essas dinâmicas sustentam uma demanda duradoura no mercado de sistemas de gestão de iluminação pública inteligente, à medida que as cidades buscam proteger orçamentos e cumprir metas climáticas.

A Aceleração dos Programas de Cidades Inteligentes e a Contratação por PPP Reduzem os Riscos nos Balanços Municipais

As parcerias público-privadas permitem que as cidades transfiram o risco de desempenho e transformem as economias de energia em pagamentos previsíveis ao longo de prazos plurianuais. O projeto de Požega, na Sérvia, sob uma estrutura de serviço de energia, é citado como um modelo prático para municípios menores que carecem de capital inicial, mas precisam de modernização e resultados verificáveis. A Missão Cidades Inteligentes da Índia direciona recursos significativos para iluminação de corredores, interseções inteligentes e postes conectados, o que sustenta licitações de alto volume e acelera a infraestrutura digital em clusters urbanos de rápido crescimento. Esses modelos também atraem fundos de infraestrutura que preferem fluxos de caixa de longa duração, semelhantes a serviços públicos, ancorados em reduções de energia verificadas. À medida que os acordos multipartes amadurecem, garantias de desempenho, monitoramento remoto e cláusulas de dados abertos tornam-se padrão, o que reduz o risco percebido do fornecedor e avança a bancabilidade. Essa mudança estrutural apoia o crescimento constante no mercado de sistemas de gestão de iluminação pública inteligente, onde restrições fiscais de outra forma paralisariam as atualizações.

A Rápida Migração para Controles Celulares para Implantações Plug-and-Play Contorna a Sobrecarga de Gateways de Malha

As implantações que dependem de controladores NB-IoT ou LTE-M podem evitar grandes frotas de gateways, o que reduz o tempo de instalação e simplifica a manutenção. Washington, D.C. equipou 75.000 luminárias com controladores celulares, alcançando controle no nível da lâmpada e monitoramento em tempo real, ao mesmo tempo em que superou a sobrecarga de gateways típica de malhas privadas. Protocolos padrão de gerenciamento de dispositivos, como o LwM2M 2.0, aprimoram o provisionamento e o suporte ao ciclo de vida, simplificando implantações em larga escala para concessionárias e departamentos municipais. [3]Open Mobile Alliance, "O Papel do LwM2M 2.0 nas Cidades Inteligentes," openmobilealliance.org Para frotas municipais com dezenas de milhares de unidades, as configurações plug-and-play reduzem as deslocações de veículos de manutenção e o capital de giro imobilizado em peças de reposição. Os modelos celulares se alinham com as operações padrão de TI ao aproveitar a segurança de nível de operadora e os SLAs, o que apoia os objetivos de governança em infraestrutura crítica. Essas vantagens reforçam a adoção de sistemas de gestão de iluminação pública inteligente, onde a simplicidade e a velocidade favorecem estratégias com prioridade celular.

A Interoperabilidade via Zhaga-D4i, DALI-2 e TALQ Melhorando a Neutralidade do Fornecedor Desbloqueia a Vida Útil de Ativos por Várias Décadas

A Aliança DALI, o Consórcio TALQ e o Consórcio Zhaga formalizaram uma ligação para unificar fluxos de dados, o que reduz a sobrecarga de integração para frotas de iluminação de múltiplos fornecedores. A Edição 4 do Livro 18 do Zhaga estendeu o controle baseado em soquete a luminárias históricas e decorativas, abrindo um caminho para modernizações inteligentes em distritos com mandatos de preservação. Projetos certificados pelo TALQ em Bruxelas e ao longo de rodovias principais demonstram que interfaces padronizadas permitem que as concessionárias combinem controladores e luminárias enquanto mantêm um único sistema de gestão central. Modelos de dados comuns promovem manutenção baseada em condições e intervenções programadas que reduzem o tempo médio de reparo quando integrados a sistemas de back-office. Esses desenvolvimentos apoiam a extensão da vida útil e evitam trocas completas de luminárias, fortalecendo a economia no mercado de sistemas de gestão de iluminação pública inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais, Licitações Complexas e Financiamento | -1.8% | América Latina, África, municípios menores da UE | Médio prazo (2-4 anos) |

| Integração de Infraestrutura Legada e Lacunas de Interoperabilidade | -1.3% | América do Norte, Europa, Ásia | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética, Governança de Dados e Soberania | -0.9% | Global, agudo na UE, América do Norte, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fragmentação de Padrões e Restrições de Espectro | -0.6% | Metrópoles densas na APAC, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais, Licitações Complexas e Financiamento Oneram Desproporcionalmente os Municípios Menores

Luminárias prontas para rede e implantações de controladores adicionam intensidade de capital que é difícil para cidades pequenas absorver em um único ciclo orçamentário. Contratos baseados em desempenho e PPPs de pagamento por disponibilidade transferem o risco de economia de energia para operadores privados, mas podem estender os prazos de contratação devido a requisitos de verificação e monitoramento. Os municípios avaliam a Iluminação como Serviço para eliminar custos iniciais de equipamentos e migrar para taxas mensais previsíveis respaldadas por economias quantificáveis de operações e manutenção. O alinhamento das concessionárias em torno de soluções sem fios torna a iluminação adaptativa mais atraente onde as atualizações de rede de outra forma seriam aprovadas, embora as necessidades de documentação e a coordenação entre departamentos possam retardar as aprovações. Mesmo com economias de longo prazo, cidades menores enfrentam elevada sobrecarga de licitação, o que modera a adoção de curto prazo no mercado de sistemas de gestão de iluminação pública inteligente.

Preocupações com Segurança Cibernética, Governança de Dados e Soberania Elevam a Sobrecarga de Conformidade e Retardam a Seleção de Fornecedores

Os fabricantes enfrentam obrigações de segurança ao longo do ciclo de vida e disposições de acesso a dados que aumentam o esforço de engenharia e jurídico. A Lei de Dados da UE exige acesso em tempo real aos dados gerados por dispositivos e garante a portabilidade de dados sem taxas de migração, alterando a forma como as cidades negociam contratos e como os fornecedores arquitetam plataformas. Muitas jurisdições especificam residência de dados ou arquiteturas híbridas que mantêm a telemetria sensível localmente enquanto sincronizam agregados anonimizados para análises em nuvem. Agências do setor público reconhecem lacunas de recursos em segurança cibernética e consideram investimentos direcionados e esquemas de rotulagem para elevar as proteções básicas para governos locais. O aprisionamento a fornecedores de sistemas legados sem criptografia moderna ou atualizações remotas aumenta o custo de migração, o que influencia o momento das atualizações e a escolha do fornecedor no mercado de sistemas de gestão de iluminação pública inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Avança à Medida que a Análise Preditiva Monetiza os Dados de Sensores

O hardware capturou 62% do mercado de sistemas de gestão de iluminação pública inteligente em 2025, enquanto software e serviços estão crescendo a um CAGR de 13,65%, à medida que as cidades adotam sistemas de gestão central que permitem controle remoto, atualizações de firmware e painéis de contabilidade de carbono. Plataformas municipais como o Interact e ofertas similares de SaaS deslocaram os gastos do capital inicial para taxas por endpoint, permitindo a integração com semáforos, carregadores de veículos elétricos e feeds de segurança pública por meio de APIs seguras. Em escala, os operadores gerenciam milhões de mensagens de telemetria por dia, o que apoia modelos de gêmeos digitais de cada luminária e melhora o planejamento de serviços e as métricas de disponibilidade em toda a frota. A expansão da participação do software também reflete políticas que favorecem a medição de nível comercial e relatórios verificáveis de emissões nos planos de sustentabilidade das cidades. À medida que os soquetes se padronizam via ANSI C136.41 e Livro 18 do Zhaga, o hardware torna-se mais intercambiável, o que pressiona os preços e eleva o papel da diferenciação de software no mercado de sistemas de gestão de iluminação pública inteligente.

Os serviços permanecem substanciais à medida que contratos PPP turnkey agrupam instalação, comissionamento e obrigações de desempenho plurianuais, embora o crescimento fique atrás do software à medida que mais valor migra para análises e automação. A manutenção preditiva gera economias mensuráveis de operações e manutenção, convertendo deslocações reativas de veículos em intervenções programadas que consolidam tarefas e reduzem o tempo de reparo. Essas tendências continuam a atrair gastos para SaaS e serviços de integração, à medida que o setor de sistemas de gestão de iluminação pública inteligente usa APIs e modelos de dados padronizados para compartilhar insights entre departamentos municipais. De 2026 a 2031, os ganhos liderados por software são reforçados por incentivos de política vinculados à medição e à divulgação de carbono, o que ajuda a sustentar preços premium para recursos de análise. Essa combinação fortalece a receita recorrente e protege os fornecedores contra a compressão de margens de hardware no mercado de sistemas de gestão de iluminação pública inteligente.

Por Conectividade: A Economia Plug-and-Play do Celular Desafia a Incumbência da Malha RF Proprietária

A malha RF proprietária, incluindo Wi-SUN e IEEE 802.15.4g, detinha uma participação de conectividade de 55,5% em 2025, enquanto os controles celulares estão previstos para crescer a um CAGR de 13,73%, à medida que as cidades valorizam implantações mais simples e tempo de atividade de nível de operadora. Em Washington, D.C., 75.000 controladores celulares no nível da lâmpada reduziram a complexidade da implantação, ao mesmo tempo em que permitiram o monitoramento em tempo real, eliminando a instalação e manutenção de gateways. Estruturas padrão de gerenciamento de dispositivos como o LwM2M melhoram a confiabilidade e o controle do ciclo de vida para grandes frotas de endpoints distribuídos. O LoRaWAN permanece preferido onde links de longo alcance e baixo throughput são suficientes e o gerenciamento de espectro é prático, particularmente em corredores com restrições de espaço que precisam de endpoints com baixo consumo de bateria. Os proprietários de projetos avaliam as taxas de assinatura em relação à sobrecarga de gateways, com muitos optando pelo celular quando restrições de mão de obra e prazos dominam os critérios de decisão no mercado de sistemas de gestão de iluminação pública inteligente.

A malha RF mantém um papel em concessionárias que preferem redes gerenciadas de forma privada com comportamento determinístico e longa experiência operacional. Casos de uso de nicho incluem comunicação por linha de energia em dutos onde o desempenho sem fio é prejudicado, e variantes Wi-Fi ou de curto alcance para ambientes de campus que não requerem alcance em escala de rua. A combinação de tecnologias persiste entre as regiões, mas a interoperabilidade e a certificação reduzem o aprisionamento e permitem que frotas mistas sejam gerenciadas por meio de um único sistema de gestão central. À medida que os padrões amadurecem, mais cidades adotam controladores de soquete duplo para preservar a escolha na seleção de fornecedores e nas atualizações do ciclo de vida, o que mantém a contratação competitiva no mercado de sistemas de gestão de iluminação pública inteligente. Esse equilíbrio garante a continuidade das redes RF existentes, ao mesmo tempo em que permite expansões com prioridade celular que oferecem o melhor custo total de propriedade.

Por Aplicação: Estacionamento Inteligente e Sensoriamento Ambiental Monetizam a Infraestrutura Instalada

A otimização de tráfego representou 28% das implantações de 2025, à medida que as cidades aplicaram câmeras e sensores montados em postes para melhorar a temporização de sinais e a detecção de incidentes em corredores movimentados. O estacionamento inteligente é a aplicação de crescimento mais rápido a um CAGR de 13,89%, aproveitando o mesmo hardware de borda para gerar análises de meio-fio e insights operacionais que podem compensar os custos dos controladores. A análise de energia e o gerenciamento de ativos entregam valor central por meio do monitoramento de kWh em tempo real e da localização de falhas que reduz as deslocações de veículos e encurta a duração das interrupções. O monitoramento ambiental e o backhaul de comunicações continuam a se expandir, usando colunas de iluminação para hospedar serviços de qualidade do ar, microclima e conectividade por meio de interfaces abertas. A iluminação adaptativa vinculada ao sensoriamento de presença apoia a segurança pública e a redução de energia, com orientações disponíveis para realizar projetos piloto antes da expansão em toda a cidade.

Os projetos de múltiplas aplicações otimizam o retorno sobre a infraestrutura ao atender a vários departamentos a partir de uma plataforma comum. As cidades também aproveitam as análises para o planejamento de resiliência, melhorando a visibilidade sobre interrupções, padrões de tráfego e picos de demanda impulsionados por eventos em estradas e calçadas. Os recursos definidos por software tornam-se diferenciadores-chave, e as APIs abertas permitem que ecossistemas de aplicações de terceiros cresçam em torno da espinha dorsal de iluminação. Como resultado, os portfólios de aplicações continuarão a se expandir durante 2026 a 2031, reforçando a adoção no mercado de sistemas de gestão de iluminação pública inteligente. A capacidade de monetizar novos serviços enquanto atende às prioridades de segurança e conformidade solidifica o papel da iluminação como um host neutro para os serviços de dados da cidade.

Por Usuário Final: Parques Industriais e ESCOs Crescem Mais Rapidamente à Medida que a Iluminação como Serviço Transfere o Risco Energético

Os municípios dominam com uma participação de 63% em 2025, apoiados por mandatos de substituição, reembolsos e metas de responsabilidade energética que recompensam os controles conectados. Parques industriais e campi privados são os clientes de crescimento mais rápido a um CAGR de 14,04%, à medida que os operadores integram iluminação com sistemas de segurança e prediais para a experiência dos inquilinos e credenciais de sustentabilidade. Os contratos de desempenho liderados por ESCOs são prevalentes, oferecendo resultados garantidos e monitoramento de nível de serviço entregues por meio da plataforma de gestão central. Os modelos de Iluminação como Serviço oferecem opções de zero capex que distribuem os custos ao longo de prazos plurianuais e estão ancorados em economias verificadas de energia e manutenção. Onde os regulamentos das concessionárias exigem soluções sem fios, os controles no nível da luminária servem ao corte de pico e à resposta à demanda para adiar as atualizações da rede, o que cria oportunidades de financiamento conjunto.

Os concessionários público-privados trazem disciplina de gestão de programas, integrando contratação, implantação e painéis de desempenho em um único acordo para cumprir as metas de serviço. Essa abordagem de risco compartilhado é valiosa em cidades com capacidade de endividamento restrita, onde as economias de longo prazo precisam ser securitizadas para o conforto dos investidores. Os parques industriais valorizam a conectividade em escala de campus e o estacionamento inteligente, que aproveitam os mesmos postes de iluminação e espinhas dorsais de rede, impulsionando a adoção no mercado de sistemas de gestão de iluminação pública inteligente. À medida que as políticas se alinham em torno do acesso e da portabilidade de dados, os compradores exigem direitos contratuais que preservem a flexibilidade de trocar de fornecedor sem perder dados históricos. Esses fatores apoiam o crescimento diversificado do usuário final durante o período de previsão.

Por Modelo de Implantação: A Migração para a Nuvem Acelera à Medida que as APIs Federam Sistemas Isolados

As implantações em nuvem detinham uma participação de 45% em 2025 e estão crescendo a um CAGR de 13,67%, à medida que as cidades migram de sistemas de gestão central locais para plataformas SaaS que garantem tempo de atividade, permitem atualizações remotas e expõem APIs padronizadas. As interfaces compatíveis com TALQ permitem que as plataformas centrais agreguem dados de iluminação, tráfego e sensoriamento, criando painéis compartilhados para operações multidepartamentais. Em regiões com mandatos de residência de dados, as implantações híbridas mantêm a telemetria sensível localmente enquanto enviam análises para a nuvem, o que equilibra a flexibilidade política e operacional. Os fornecedores que demonstram compromisso de longo prazo com padrões abertos e portabilidade de dados são favorecidos em licitações que exigem preparação para o futuro. A interoperabilidade reduz o custo total de propriedade e acelera o tempo de geração de valor no mercado de sistemas de gestão de iluminação pública inteligente.

Os sistemas locais persistem onde a política proíbe o armazenamento em nuvem de dados de infraestrutura crítica, embora a segurança no nível do dispositivo e o processamento de borda possam frequentemente satisfazer muitos requisitos. À medida que as cidades se modernizam, as garantias de nível de serviço e os recursos de análise incentivam estruturas contratuais que recompensam o tempo de atividade e as economias em vez do licenciamento perpétuo. Os fornecedores demonstram o valor das arquiteturas com prioridade em nuvem por meio de parcerias de ecossistema que integram conectividade celular, pequenas células e aplicações de terceiros no poste de iluminação. Esse impulso apoia a penetração constante da nuvem no mercado de sistemas de gestão de iluminação pública inteligente ao longo do horizonte de previsão, à medida que as APIs padrão se tornam o padrão. A linguagem de contratação codifica cada vez mais o acesso a dados e os direitos de migração, o que fortalece a alavancagem do comprador e mitiga o risco de aprisionamento.

Análise Geográfica

A Europa detinha uma liderança de base instalada de 65% em 2025, refletindo uma década de modernizações coordenadas e apoio político que elevou os controles conectados como uma ferramenta de conformidade e espinha dorsal operacional para as concessionárias. Essa participação sublinha uma parcela significativa do mercado de sistemas de gestão de iluminação pública inteligente, com os compradores priorizando a certificação TALQ para gerenciar frotas de múltiplos fornecedores ao longo de longos ciclos de vida de ativos. Projetos em Bruxelas e em rodovias nacionais demonstram como as interfaces padronizadas garantem a interoperabilidade do sistema de gestão central entre controladores e luminárias, reduzindo a complexidade de integração. Os resultados de campo das implantações europeias mostram grandes e mensuráveis economias de energia e reduções de manutenção à medida que os programas de LED conectado escalam. A conformidade com as regras em evolução de segurança cibernética e acesso a dados está moldando a contratação, o que favorece plataformas construídas em padrões abertos.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR projetado de 14,12%, à medida que os governos alinham investimentos para atualizações urbanas e iluminação de corredores em megacidades em expansão. A Missão Cidades Inteligentes da Índia canaliza financiamento significativo para iluminação conectada, o que estimula a contratação em escala municipal e casos de uso de múltiplas aplicações. A Austrália e a Nova Zelândia continuam as implantações lideradas por concessionárias, com as principais cidades planejando substituições de LED de segunda geração combinadas com controles inteligentes para aprofundar as economias e melhorar as operações. Os fornecedores adaptam os projetos de produtos aos requisitos locais, equilibrando a cobertura celular e LPWAN com controladores de soquete duplo para preservar a escolha do fornecedor. Essa combinação de política e tecnologia fortalece a adoção no mercado de sistemas de gestão de iluminação pública inteligente em implantações de modernização e campo aberto.

Na América do Norte, grandes programas municipais e de concessionárias focam na detecção de falhas, redução de deslocações de veículos e manutenção orientada por análises, ao mesmo tempo em que aproveitam estruturas de parceria público-privada para megaprojetos. O programa plurianual de Chicago destaca os resultados de energia e reembolsos ao lado das reduções de CO2, o que reforça a proposta de valor para outras cidades. A modernização em toda a cidade de Washington, D.C. usa controles celulares e expande os serviços digitais sobre a espinha dorsal de iluminação para melhorar a equidade e o tempo de atividade. Os sistemas solares fora da rede também fazem parte do conjunto de ferramentas para dissuadir o roubo de cobre e acelerar a restauração em corredores de alto risco. No Oriente Médio, as atualizações de iluminação pública ancoram programas de infraestrutura inteligente mais amplos, com novos contratos especificando recursos de transporte inteligente e gestão de ativos habilitada por IA. O plano plurianual de iluminação de distrito de Dubai demonstra como o LED e os controles baseados em padrões são aplicados em escala para entregar ganhos de energia e confiabilidade. Esses padrões juntos indicam uma base em expansão para o mercado de sistemas de gestão de iluminação pública inteligente em modelos de financiamento e ambientes de política variados.

Cenário Competitivo

A concorrência centra-se na interoperabilidade, nos serviços de ciclo de vida e na amplitude dos recursos de plataforma que monetizam a espinha dorsal de iluminação. A aquisição da Telensa pela Signify ampliou o acesso a uma grande base instalada e fortaleceu sua pilha de software de iluminação conectada e portfólio de dispositivos em nível de rua. A Itron avança redes baseadas em IPv6 e SaaS, enquanto a certificação de múltiplos fornecedores por meio do TALQ reduz as preocupações com o aprisionamento de clientes e apoia frotas mistas ao longo de longos ciclos de vida de ativos. A Flashnet enfatiza controladores de soquete duplo ANSI-Zhaga para atender às necessidades de modernização na América do Norte e na Europa. Muitos fornecedores enquadram o poste como uma plataforma de serviço para conectividade, sensoriamento e aplicações futuras, o que se alinha com parcerias de pequenas células e modelos de host neutro. Esse ângulo competitivo reforça o mercado de sistemas de gestão de iluminação pública inteligente como uma âncora para os serviços de dados da cidade.

As empresas se diferenciam com manutenção orientada por IA, anexos de computação de borda e garantias de compartilhamento de dados que apoiam operações de múltiplas aplicações. As recentes atualizações de plataforma da Ubicquia adicionam acessórios de vídeo com IA que funcionam na infraestrutura existente para fornecer análises de meio-fio e iluminação adaptativa. Os fornecedores posicionam modelos padrão de dispositivos e protocolos de gerenciamento para acelerar a resolução de problemas e reduzir o tempo médio de reparo, o que melhora o desempenho do nível de serviço. As parcerias entre empresas de iluminação e provedores de conectividade sinalizam que as estratégias de host neutro se expandirão onde os postes podem hospedar pequenas células com mínima desordem nas ruas. As organizações de padrões continuaram a harmonizar interfaces entre controladores, luminárias e sistemas de gestão central, o que reduz o risco de integração e permite atualizações em fases. Isso apoia uma adoção mais ampla no mercado de sistemas de gestão de iluminação pública inteligente, à medida que os critérios de contratação enfatizam arquiteturas abertas.

Fusões e aquisições e joint ventures estão moldando as pegadas regionais e as estratégias de fabricação local que atendem aos objetivos de política e à resiliência da cadeia de suprimentos. A Signify e a Dixon Technologies formaram uma joint venture para expandir a capacidade de fabricação de LED e iluminação conectada na Índia, alinhando-se com as metas de produção doméstica. Os especialistas em iluminação solar ampliam o alcance em corredores propensos a roubos ou com escassez de energia, eliminando a necessidade de escavações e oferecendo alternativas resilientes que se implantam rapidamente. Os programas liderados por cidades que se concentram em reduções mensuráveis de energia e considerações de equidade moldam ainda mais os critérios de compra, o que favorece plataformas com economias verificáveis e interfaces abertas. Coletivamente, esses movimentos estratégicos ajudam a definir posições competitivas no mercado de sistemas de gestão de iluminação pública inteligente à medida que ele se expande por contextos urbanos e de política variados.

Líderes do Setor de Iluminação Pública Conectada

Signify N.V.

Itron, Inc.

Fonda Technology Co., Ltd.

Ubicquia, Inc.

Schréder S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Flashnet (Lucy Group) firmou parceria com a SESCO Lighting, combinando a plataforma inteliLIGHT com a presença da SESCO no mercado dos EUA para acelerar a adoção da iluminação pública inteligente, com apresentações recentes incluindo a rede de 75.000 luminárias de Washington, D.C.

- Novembro de 2025: O Consórcio Zhaga lançou a Edição 4 do Livro 18 para suportar luminárias históricas e decorativas, após o acordo de ligação DALI-TALQ-Zhaga de outubro de 2024 para unificar fluxos de dados para iluminação pública inteligente.

- Setembro de 2025: A Ashghal, no Catar, adjudicou 13 contratos totalizando QR 12 bilhões (USD 3,3 bilhões) para aprimorar a infraestrutura sustentável, incluindo sistemas de transporte inteligente que integram plataformas digitais baseadas em IA e monitoramento inteligente de ativos rodoviários.

- Junho de 2025: A Streetleaf concluiu a Fase 1 de 110 luminárias públicas movidas a energia solar em Babcock Ranch, com fases adicionais planejadas como parte de um modelo de implantação com prioridade em resiliência.

Escopo do Relatório Global do Mercado de Iluminação Pública Conectada

As luminárias públicas conectadas permitem que os operadores gerenciem centralmente a infraestrutura de iluminação por meio de um sistema de gestão central via arquitetura de rede com fio/sem fio. O conjunto de sensores geralmente ajuda a luminária pública conectada a economizar energia detectando vários parâmetros ambientais.

O Mercado de Iluminação Pública Conectada é Segmentado por Componente (Hardware, Software, Serviços), Conectividade (Malha RF – Wi-SUN e IEEE 802. 15. 4g, e Mais), Aplicação (Regulação Inteligente e Programação Baseada em Políticas, e Mais), Usuário Final (Municípios e Governos Locais, Concessionárias de Energia Elétrica e Operadores de Sistemas de Distribuição, e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Malha RF (Wi-SUN, IEEE 802.15.4g) |

| Celular (NB-IoT, LTE-M, 4G/5G) |

| LoRaWAN |

| Comunicação por Linha de Energia (PLC) |

| Wi-Fi e IEEE 802.15.4 |

| Regulação Inteligente e Programação Baseada em Políticas |

| Iluminação Adaptativa e Autônoma (Orientada por Sensores) |

| Habilitação de Análises de Tráfego e Segurança |

| Análise de Energia e Gestão de Ativos |

| Monitoramento Ambiental e de Microclima |

| Wi-Fi Público e Backhaul de Comunicações |

| Municípios e Governos Locais |

| Concessionárias de Energia Elétrica e Operadores de Sistemas de Distribuição |

| Empresas de Serviços de Energia (ESCOs) |

| Concessionários Público-Privados (Modelos PPP) |

| Campi Privados e Parques Industriais |

| Nuvem |

| Local |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Quênia | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Conectividade | Malha RF (Wi-SUN, IEEE 802.15.4g) | |

| Celular (NB-IoT, LTE-M, 4G/5G) | ||

| LoRaWAN | ||

| Comunicação por Linha de Energia (PLC) | ||

| Wi-Fi e IEEE 802.15.4 | ||

| Por Aplicação | Regulação Inteligente e Programação Baseada em Políticas | |

| Iluminação Adaptativa e Autônoma (Orientada por Sensores) | ||

| Habilitação de Análises de Tráfego e Segurança | ||

| Análise de Energia e Gestão de Ativos | ||

| Monitoramento Ambiental e de Microclima | ||

| Wi-Fi Público e Backhaul de Comunicações | ||

| Por Usuário Final | Municípios e Governos Locais | |

| Concessionárias de Energia Elétrica e Operadores de Sistemas de Distribuição | ||

| Empresas de Serviços de Energia (ESCOs) | ||

| Concessionários Público-Privados (Modelos PPP) | ||

| Campi Privados e Parques Industriais | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de sistemas de gestão de iluminação pública inteligente?

O tamanho do mercado de sistemas de gestão de iluminação pública inteligente é de USD 2,56 bilhões em 2026 e está projetado para atingir USD 4,82 bilhões até 2031 a um CAGR de 13,49%.

Qual categoria de componente lidera e qual está crescendo mais rapidamente neste mercado?

O hardware lidera com uma participação de 62% em 2025, enquanto software e serviços estão crescendo mais rapidamente a um CAGR de 13,65%, à medida que os compradores priorizam análises e operações remotas.

Qual abordagem de conectividade está ganhando impulso na iluminação pública inteligente?

As opções celulares como NB-IoT e LTE-M estão se expandindo a um CAGR de 13,73% devido à implantação plug-and-play e à redução da sobrecarga de gateways, desafiando os incumbentes de malha RF proprietária.

Quais aplicações estão registrando a maior adoção nos postes de iluminação inteligente?

A otimização de tráfego liderou com 28% das implantações em 2025, enquanto o estacionamento inteligente é o caso de uso de crescimento mais rápido, habilitado pela mesma computação de borda e sensores nos postes.

Quais regiões estão liderando e quais estão se expandindo mais rapidamente?

A Europa detinha uma liderança de base instalada de 65% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 14,12% ao longo do período de previsão.

Qual modelo de implantação as cidades estão preferindo para o software de gestão?

Os modelos em nuvem detinham uma participação de 45% em 2025 e estão ganhando mais tração devido às APIs abertas, garantias de tempo de atividade e integração mais fácil com sistemas municipais adjacentes.

Página atualizada pela última vez em: