Tamanho e Participação do Mercado de Detectores de Fumaça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

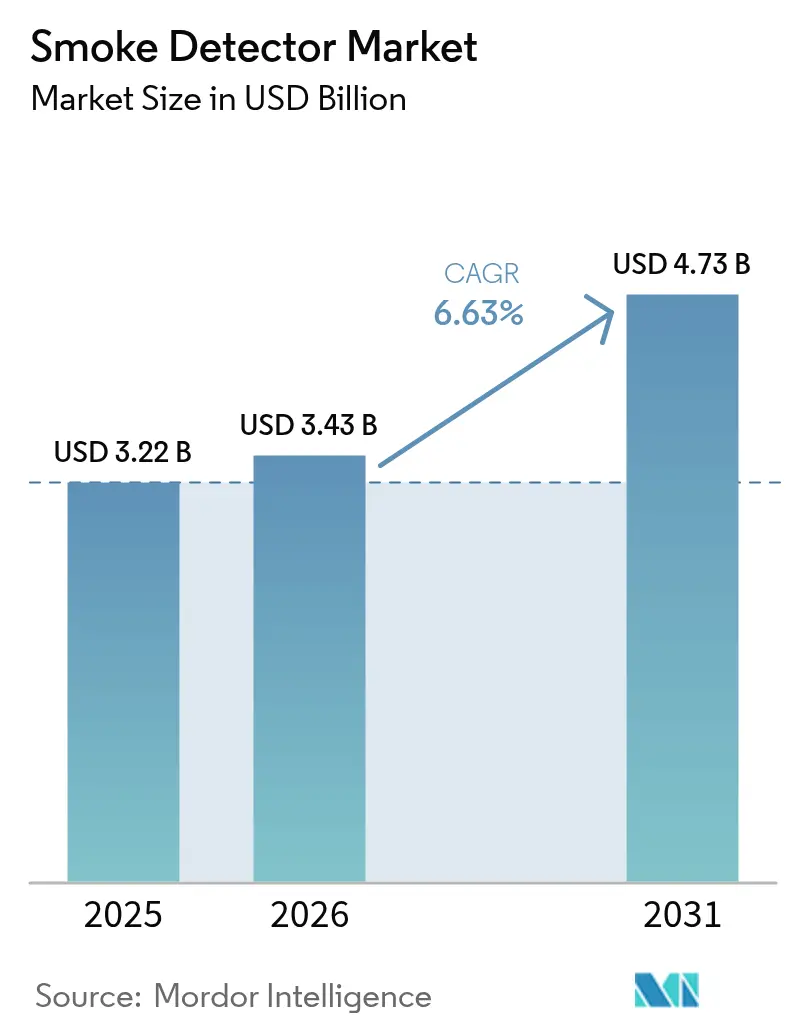

| Tamanho do Mercado (2026) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Fumaça por Mordor Intelligence

O tamanho do mercado de detectores de fumaça deve crescer de USD 3,22 bilhões em 2025 para USD 3,43 bilhões em 2026 e está previsto para atingir USD 4,73 bilhões até 2031 a um CAGR de 6,63% no período de 2026-2031. O crescimento é impulsionado por normas de segurança contra incêndio mais rigorosas, construção urbana contínua e uma rápida transição para dispositivos inteligentes com incentivos de seguros que reduzem alarmes falsos e diminuem os prêmios. Regulamentos de construção na América do Norte, o marco EN 54 na Europa e o mandato de retrofit da norma GB 55037-2022 da China continuam a ampliar a base instalada de alarmes interconectados, enquanto tecnologias de duplo sensor e de aspiração abordam o problema de alarmes falsos em locais complexos. Os produtos fotoelétricos mantêm sua liderança em residências com baixo risco de combustão lenta, mas os sistemas multissensor estão conquistando espaço em escritórios, shoppings e armazéns que agora enfrentam tanto o escrutínio de normas quanto de seguradoras. Os fabricantes concentram-se em baterias de lítio seladas e módulos IoT endereçáveis para reduzir a manutenção e fornecer dados em tempo real para plataformas de gestão predial. O campo competitivo permanece moderadamente fragmentado, com líderes globais adquirindo inovadores de nicho, enquanto novos entrantes impulsionam designs de baixo custo e compatíveis com aplicativos para mercados emergentes.

Principais Conclusões do Relatório

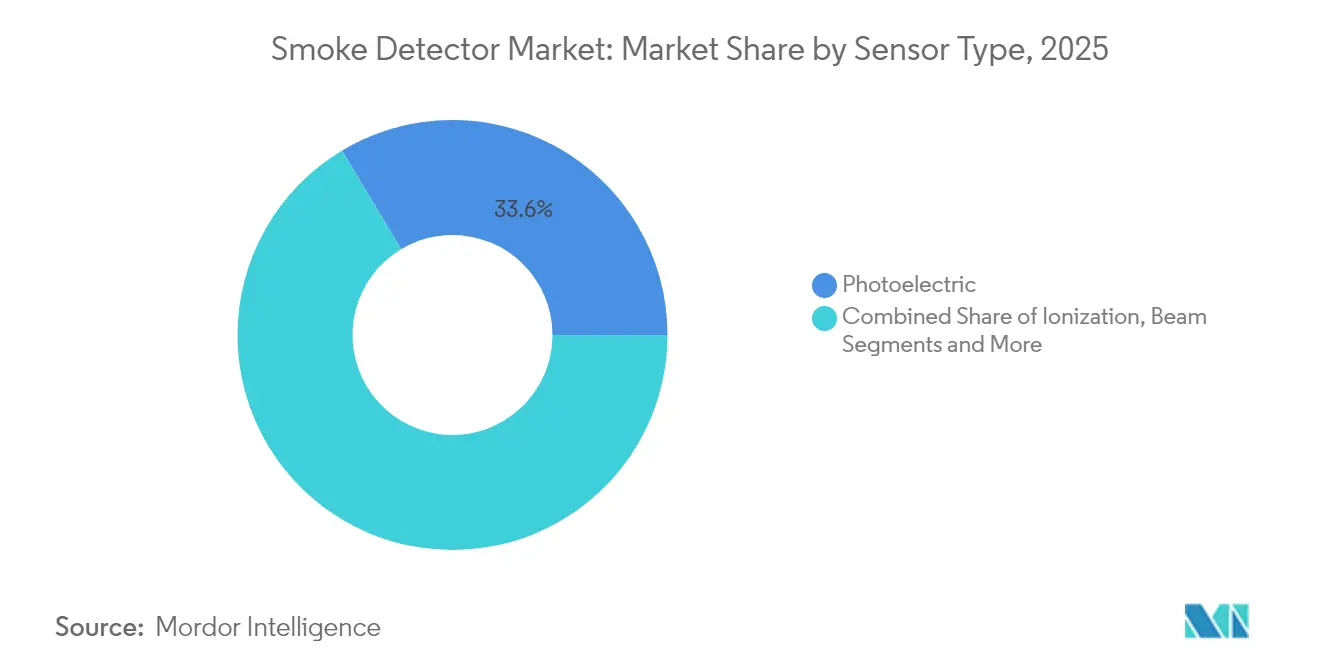

- Por tipo de sensor, os sensores fotoelétricos lideraram com 33,58% de participação na receita em 2025; a tecnologia de duplo sensor está projetada para expandir a um CAGR de 8,98% até 2031.

- Por fonte de energia, as unidades alimentadas por bateria detinham 43,21% da participação do mercado de detectores de fumaça em 2025, enquanto os sistemas cabeados com bateria de reserva estão previstos para crescer a um CAGR de 8,36% entre 2026 e 2031.

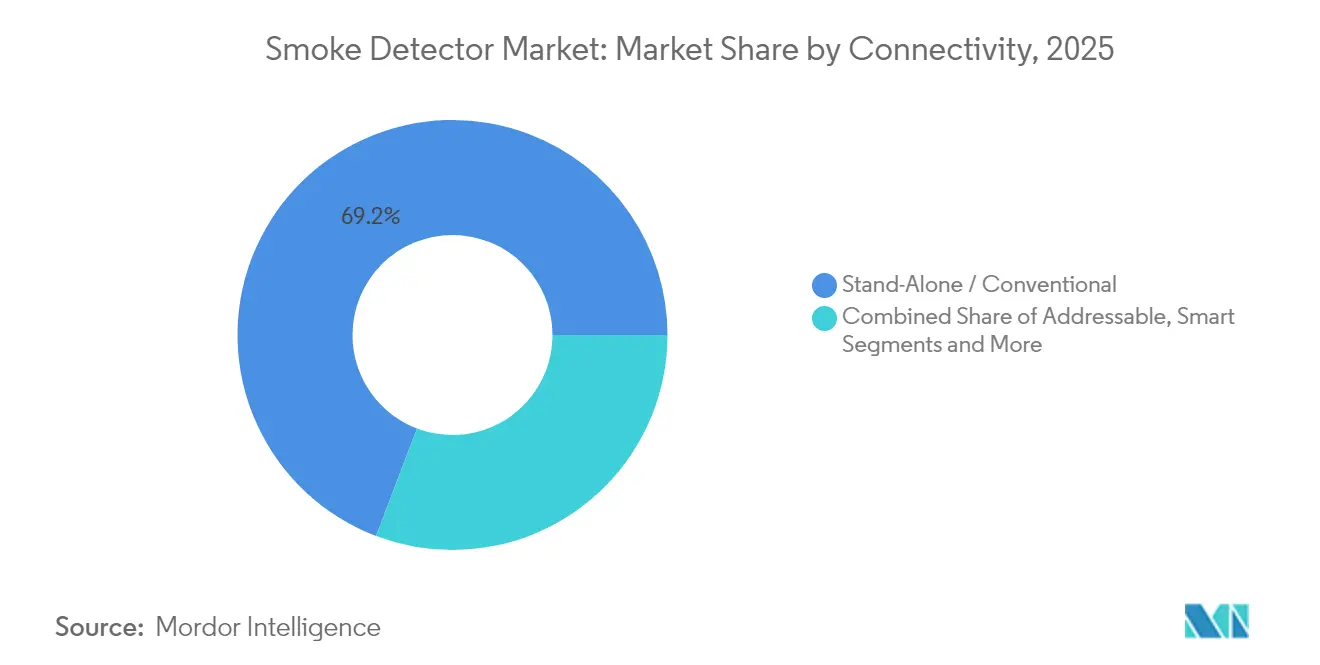

- Por conectividade, os detectores autônomos comandavam 69,22% da participação do tamanho do mercado de detectores de fumaça em 2025, mas os modelos inteligentes habilitados para IoT estão definidos para avançar a um CAGR de 9,61% até 2031.

- Por usuário final, as aplicações residenciais representaram 43,18% da participação do tamanho do mercado de detectores de fumaça em 2025; espera-se que os armazéns de transporte e logística cresçam a um CAGR de 9,22% até 2031.

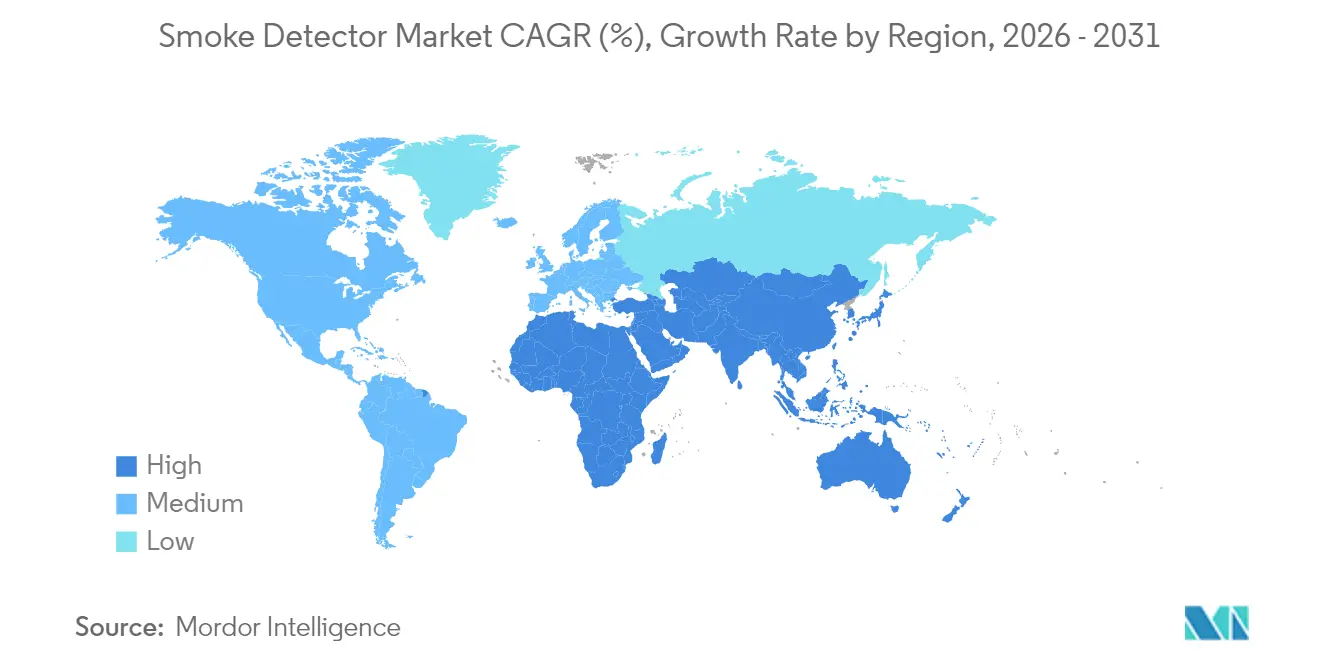

- Por geografia, a América do Norte dominou com 39,62% de participação na receita em 2025; a Ásia-Pacífico está projetada para registrar o maior CAGR de 7,98% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detectores de Fumaça

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Interconexão Obrigatória de Alarmes de Fumaça Residenciais nos EUA e no Canadá | 1.8% | América do Norte | Médio prazo (2-4 anos) |

| Requisito de Multissensor EN 54-29 Acelerando Retrofits Comerciais na Europa | 1.2% | Europa | Médio prazo (2-4 anos) |

| Atualização do Código GB50116 da China de 2024 para Edifícios de Grande Altura | 1.5% | China, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Retrofits de Bateria de Lítio Selada de 10 Anos Reduzindo Custos de Manutenção na Europa | 0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Descontos em Prêmios de Seguro para Detectores Conectados por IoT | 1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Boom de Armazenagem de Comércio Eletrônico Impulsionando Detectores de Aspiração | 0.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interconexão Obrigatória de Alarmes de Fumaça Residenciais nos EUA e no Canadá

A atualização da norma 24 CFR § 3280.209 obriga todo alarme novo ou de substituição em habitações industrializadas dos EUA a ser cabeado e interconectado, acionando todas as unidades quando uma detecta fumaça. A cláusula R314 do International Code Council espelha esse requisito para habitações construídas no local, criando uma grande onda de retrofit à medida que os proprietários substituem dispositivos autônomos antigos. O Canadá segue com regras semelhantes em seu Código Nacional de Incêndio, e o Código de Incêndio de Ontário impõe a interconexão tanto em unidades habitacionais quanto em suítes de hóspedes. À medida que os construtores cumprem as normas, os volumes de remessa de dispositivos com múltiplas ligações aumentam e as seguradoras reduzem os prêmios, impulsionando ainda mais a adoção. Os fornecedores respondem com soluções de malha cabeada-sem fio combinadas que simplificam as atualizações no estoque habitacional existente.[1]Governo dos EUA, "24 CFR § 3280.209 – Requisitos de Alarme de Fumaça," law.cornell.edu

Requisito de Multissensor EN 54-29 Acelerando Retrofits Comerciais na Europa

A EN 54-29 alinha a detecção de fumaça, calor e CO sob uma única cabeça multissensor certificada, reduzindo acionamentos indesejados em espaços comerciais movimentados. A Alemanha e a Bélgica agora exigem compatibilidade de sistema EN 54-13, obrigando hotéis, shoppings e escritórios a substituir detectores legados de tecnologia única por híbridos com aprovação de tipo. Os serviços de bombeiros tratam os sinais multissensor validados como incêndios confirmados, reduzindo chamadas custosas e o risco de subscrição — uma vantagem amplificada por algumas seguradoras que oferecem créditos de prêmio. Os integradores de sistemas veem margens de projeto mais elevadas ao agrupar detectores com painéis endereçáveis e análises em nuvem. Os retrofits ganham ritmo no Reino Unido, França e países nórdicos, onde reformas com eficiência energética estão em andamento.

Atualização do Código GB50116 da China de 2024 para Edifícios de Grande Altura

O Código Geral de Proteção contra Incêndio da China (GB 55037-2022) entrou em vigor em junho de 2023 e substitui as regras anteriores da GB 50016, exigindo redes de alarme automático de incêndio com detectores de fumaça em blocos residenciais acima de 27 m e torres comerciais acima de 24 m. Os municípios de Pequim, Xangai e Shenzhen estabeleceram prazos de carência mais curtos, pressionando os proprietários a realizar retrofits em milhões de unidades. Os requisitos de integração de detectores com sistemas de gestão predial impulsionam as remessas endereçáveis e de IoT. Os produtores domésticos enfrentam picos de volume, enquanto os fornecedores estrangeiros de cabeças de duplo sensor se beneficiam de cláusulas de desempenho mais rigorosas que espelham a EN 54. A receita de instalação sobe à medida que os integradores conectam detectores a circuitos de iluminação de emergência e desligamento de HVAC.

Retrofits de Bateria de Lítio Selada de 10 Anos Reduzindo Custos de Manutenção na Europa

Os alarmes de célula selada de longa duração atendem às pressões de custo de mão de obra europeias ao eliminar trocas anuais de bateria e alinhar-se com metas de sustentabilidade. Os operadores de habitação social nos países nórdicos citam economias de custo plurianuais que compensam os preços iniciais mais elevados. Os proprietários no Reino Unido veem benefícios de conformidade porque os inquilinos não podem desativar as fontes de energia. Cidades como Amsterdã agora incluem cláusulas de bateria selada nas regras de segurança habitacional, intensificando a demanda. Os fornecedores combinam o pacote de energia com sirenes de baixa frequência para satisfazer os novos códigos de auxílio à evacuação para idosos.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Restrições de Fornecimento do Isótopo Am-241 para Câmaras de Ionização | -0.7% | Global, particularmente América do Norte | Longo prazo (≥ 4 anos) |

| Lacuna de Qualificação de Instalação na Implantação Conforme às Normas da ASEAN | -0.5% | Países da ASEAN-5 | Médio prazo (2-4 anos) |

| Responsabilidade por Alarmes Falsos Desacelerando a Adoção de Multissensores no Reino Unido | -0.4% | Reino Unido | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Detectores Inteligentes LoRaWAN/BLE na Índia e no Brasil | -0.6% | Índia, Brasil, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento do Isótopo Am-241 para Câmaras de Ionização

O Laboratório Nacional de Los Alamos retomou a produção doméstica de Am-241, mas os volumes permanecem escassos e a expansão é complexa. As fricções geopolíticas limitam as exportações russas, a fonte de recurso tradicional. Os fabricantes se protegem redesenhando linhas em torno de cabeças fotoelétrica ou de duplo sensor, mas os compradores sensíveis ao custo ainda preferem a ionização para detecção rápida de chamas. Escassez pontual eleva os preços dos componentes, pressionando as margens e ampliando a diferença de preço em relação aos modelos fotoelétricos na América Latina e na África.[2]Laboratório Nacional de Los Alamos, "Estados Unidos do Amerício," lanl.gov

Lacuna de Qualificação de Instalação na Implantação Conforme às Normas da ASEAN

Singapura e Malásia aplicam códigos avançados alinhados à EN, mas os mercados menores da ASEAN carecem de técnicos certificados para comissionar sistemas endereçáveis ou de IoT. Os projetos enfrentam atrasos à medida que os integradores trazem equipes especializadas de fora, inflacionando os custos. As multinacionais lançam centros de treinamento em Bangcoc e Cidade de Ho Chi Minh para desenvolver capacidade local, mas a escassez dificilmente será resolvida antes de 2028. Os governos consideram tornar obrigatória a inspeção por terceiros para elevar a qualidade, adicionando complexidade para os incorporadores com orçamento limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Tecnologia de Duplo Sensor Ganha Impulso

Os modelos fotoelétricos detinham 33,58% de participação no mercado de detectores de fumaça em 2025, favorecidos por normas que visam o risco de incêndio por combustão lenta em residências. As unidades de duplo sensor, combinando princípios de ionização e fotoelétrico, registram o CAGR mais rápido de 8,98%, pois os códigos comerciais exigem cobertura mais ampla. As cabeças de ionização ainda são vendidas para habitações de baixa renda, mas enfrentam restrições de Am-241, enquanto os detectores de feixe garantem espaço em átrios e estádios que requerem linha de visão de longo alcance. Os sistemas de aspiração ocupam o nível premium, com o FAAST FLEX da Honeywell ganhando reconhecimento em zonas industriais com poeira, onde alarmes falsos arriscam tempo de inatividade.

A tendência regulatória em direção à adoção de multissensores está remodelando os orçamentos de P&D. Um estudo da Nature comprova que a análise capacitiva de partículas pode reconhecer fumaça versus vapor em níveis de ppm, permitindo algoritmos mais inteligentes. A uniformidade da EN 54 permite que sensores de diferentes fornecedores sejam conectados a painéis comuns, reduzindo o risco do integrador. A detecção de fumaça por vídeo, já testada em plantas de petróleo e gás, pode perturbar os sensores pontuais ao identificar fumaça em segundos, embora a alta largura de banda limite o uso convencional até que os custos caiam.

Por Fonte de Energia: Sistemas com Bateria de Reserva Impulsionam a Confiabilidade

Os dispositivos alimentados por bateria retiveram 43,21% de participação no mercado de detectores de fumaça em 2025, pois os retrofits raramente adicionam fiação. No entanto, as unidades cabeadas com bateria de reserva exibem o CAGR mais forte de 8,36%, pois os códigos insistem que os alarmes continuem funcionando durante quedas de energia. Os pacotes de lítio selados de 10 anos ganham preferência na Europa, economizando manutenção anual e evitando adulteração pelo usuário. As cabeças com assistência solar e microgeneradores de coleta de energia permanecem de nicho, restritos a mineração remota ou abrigos de telecomunicações.

O custo total de propriedade orienta a escolha do comprador mais do que o preço de etiqueta. O Departamento de Bombeiros de Denver promove alarmes com bateria de lítio para reduzir chamadas por alertas de bateria fraca. Os painéis de OEM agora sinalizam a saúde da bateria, permitindo que os gestores de propriedades substituam as unidades de forma proativa. Projetos de pesquisa exploram a coleta de energia a partir da vibração do HVAC predial, mas a prontidão comercial está a pelo menos cinco anos de distância.

Por Conectividade: A Integração Inteligente de IoT Acelera

As unidades autônomas ainda dominam com 69,22% de participação em 2025, mas os dispositivos inteligentes conectados por IoT registram um CAGR de 9,61%, impulsionados por descontos de seguradoras e gestão via aplicativo. Os sistemas endereçáveis preenchem a lacuna para escolas ou escritórios que precisam de anunciação centralizada sem serviços completos em nuvem. Os pilotos de LoRaWAN comprovam penetração profunda em edifícios para alarmes conectados com largura de banda modesta, mas o custo do módulo desacelera a adoção fora dos campi de grandes corporações.

A interoperabilidade com plataformas de gestão predial é agora decisiva. Projetos em Sydney combinam nós de iluminação de emergência com detecção de fumaça, compartilhando um backbone sem fio para ambas as funções. Os fornecedores abrem APIs para que o software de instalações possa silenciar alertas falsos remotamente após confirmação visual. Firewalls de segurança cibernética e cláusulas de privacidade de dados tornam-se obrigatórios em documentos de licitação, moldando os roteiros de produtos.

Por Usuário Final: A Armazenagem Impulsiona o Crescimento Comercial

As residências mantiveram uma fatia de receita de 43,18% do mercado de detectores de fumaça em 2025, sustentada pelos mandatos de interconexão da América do Norte. Os armazéns de transporte e logística, no entanto, registram o maior CAGR de 9,22%, pois o comércio eletrônico impulsiona maior densidade de estoque e a recuperação automatizada aumenta o risco de ignição. Escritórios, hospitais e hotéis renovam sistemas para atender às verificações de compatibilidade EN 54 e para aproveitar análises inteligentes para gestão de evacuação.

Os operadores de armazéns implantam tubulações de aspiração que amostram o ar na altura das vigas, fornecendo aviso antecipado de até 60 minutos antes que a fumaça atinja as cabeças ao nível do piso. Os data centers, outro segmento industrial em alta, preferem supressão por agente limpo acionada por detectores de aviso muito antecipado para proteger o tempo de atividade. As instalações de petróleo e gás continuam especificando detectores de chama UV/IV como complemento onde os incêndios de hidrocarbonetos escalam rapidamente.

Análise Geográfica

A América do Norte contribuiu com 39,62% da receita de 2025 para o mercado de detectores de fumaça, energizada por códigos de construção rigorosos e amplos incentivos de seguradoras. As regras de habitação industrializada dos EUA exigem alarmes interconectados cabeados, enquanto o Código de Incêndio do Canadá espelha essas cláusulas. A distribuição de 2 milhões de sensores Ting pela State Farm exemplifica a mudança inteligente impulsionada por seguradoras, e a Liberty Mutual oferece prêmios escalonados para detectores da marca Google. Os corredores industriais do México adotam sistemas de aspiração para proteger armazéns de exportação que atendem a marcas de nearshoring.

A Ásia-Pacífico registra o CAGR mais rápido de 7,98% para 2026-2031. A norma GB 55037-2022 da China determina redes de detectores em todas as residências de grande altura e impulsiona a integração de IoT com painéis de gestão de propriedades, elevando dramaticamente o tamanho do mercado de detectores de fumaça para a região até 2030. O Japão adota produtos multissensor para resolver os desafios de edifícios urbanos densos, enquanto os projetos de cidades inteligentes da Índia educadamente ignoram o LoRaWAN por questões de orçamento, mas favorecem linhas endereçáveis em estações de metrô. As nações da ASEAN lutam com escassez de instaladores, atrasando alguns projetos apesar da crescente conscientização.

A Europa mantém crescimento de dígito único médio à medida que a harmonização da EN 54 sustenta os retrofits. A Alemanha e a Bélgica impõem a prova de compatibilidade EN 54-13, impulsionando a demanda por atualizações de sistema completo. A cobrança por alarmes falsos no Reino Unido adiciona um obstáculo extra, mas simultaneamente pressiona os proprietários a investir em tecnologia melhor assim que os riscos de adaptação passam. Os países nórdicos defendem designs de lítio selado para reduzir a manutenção. A Europa do Sul apoia-se em construções de hospitalidade, onde a retomada do turismo e os proprietários substituem cabeças de ionização dos anos 1990 por unidades de duplo sensor para atender às novas cláusulas de seguro.

Panorama regulatório

Os requisitos para detectores de fumaça estão ancorados em códigos de construção e instalação, enquanto a conformidade dos produtos é regida por normas e regimes de certificação por terceiros. Nos Estados Unidos, o International Building Code 2024 do International Code Council (ICC) inclui disposições de segurança da vida para ocupações residenciais, e os requisitos para habitações manufaturadas sob a norma 24 CFR 3280.209 reforçam a adoção de alarmes interconectados. O Canadá segue expectativas de instalação semelhantes por meio da aplicação de códigos de incêndio nos níveis provincial e municipal, e as jurisdições também acrescentam mandatos localizados, como a HB 823 de Maryland, em vigor a partir de 1º de julho de 2024, que faz referência à detecção de fumaça alinhada à NFPA 72 em aplicações residenciais de alta densidade.

No lado dos produtos, as listagens norte-americanas sob UL e ULC continuam essenciais para o acesso ao mercado: as revisões da ANSI/UL 217 (e da CAN/ULC 531) entraram em vigor em 14 de janeiro de 2026, tornando mais rigorosas as condições de desempenho e teste, incluindo alarmes de fumaça multicritério que incorporam sensoriamento de gás, além de disposições atualizadas de teste de estabilidade e funcionalidade em campo. Internacionalmente, o alinhamento de definições e requisitos de sistema entre as estruturas ISO e europeias apoia os roteiros de produtos entre regiões, incluindo o lançamento da ISO 7240-1:2025 e a publicação da AS 7240.2:2026 pela NSAI (2 de abril de 2026), que orienta as especificações de equipamentos de controle e indicação para implantações de sistemas maiores.

Análise da cadeia de valor

A cadeia de valor dos detectores de fumaça abrange fornecedores de componentes, design e montagem OEM, testes de certificação e conformidade, e distribuição multicanal para projetos residenciais e comerciais. As entradas a montante incluem câmaras ópticas e emissores/receptores para detecção fotoelétrica, materiais especializados e eletrônicos para cabeças multissensor, microcontroladores e rádios para conectividade inteligente, e baterias de longa duração, incluindo designs de lítio selado. No meio da cadeia, os fabricantes OEM integram sensoriamento, gestão de energia, firmware (incluindo autoteste e diagnóstico) e invólucros mecânicos, encaminhando então os produtos por laboratórios de testes reconhecidos nacionalmente (NRTLs) e caminhos de conformidade normativa, o que se torna cada vez mais relevante à medida que as revisões da UL 217 (em vigor a partir de 14 de janeiro de 2026) e as atualizações da UL 268 (6 de fevereiro de 2026) elevam os requisitos técnicos e documentais para alarmes de fumaça e detectores de sistema.

A jusante, as vendas e implantações se dividem entre canais diretos e de integradores de sistemas para sistemas endereçáveis e de aspiração, e canais indiretos de varejo e comércio eletrônico para unidades residenciais autônomas. Integradores de sistemas, empreiteiros elétricos e prestadores de serviços de instalações agregam valor por meio de projeto e comissionamento de local, seguindo práticas alinhadas à NFPA 72 na América do Norte, além de testes periódicos e manutenção do ciclo de vida. Distribuidores e compradores comerciais frequentemente exigem listagens UL ou equivalentes como critério de aquisição. Quando os prazos de entrega de insumos especializados e de conformidade se estreitam, as estratégias de fornecimento e o mix de produtos mudam, reforçando um movimento em direção a arquiteturas fotoelétricas e multissensor, nas quais dependências legadas, como materiais de câmara de ionização, introduzem atritos tanto de fornecimento quanto regulatórios.

Cenário Competitivo

O campo permanece moderadamente fragmentado. Honeywell, Siemens e Johnson Controls mantêm presença global, usando escala para negociar componentes e implementar atualizações de firmware que mantêm painéis mais antigos compatíveis com novas cabeças. A aquisição de USD 16,5 bilhões da Tyco pela Johnson Controls combinou forças em supressão e detecção, gerando propostas agrupadas em megaprojetos. A Honeywell promove a linha de aspiração FAAST FLEX, enquanto a Siemens aprimora loops endereçáveis com capacidades de autoteste que reduzem a manutenção.

Especialistas de médio porte como Hochiki e Apollo Fire Detectors se diferenciam pela velocidade do multissensor e comunicações de protocolo aberto. X-Sense e outros novos entrantes agressivos em preço perseguem canais de comércio eletrônico, agrupando painéis de aplicativos e assistentes de voz para atrair adotantes do tipo faça você mesmo. A saída do Google da fabricação interna de detectores em 2025 e a aliança com a First Alert mostram que os players de plataforma preferem parcerias à propriedade de hardware.

As alianças estratégicas proliferam. As seguradoras colaboram com OEMs para incorporar pipelines de dados que comprovam o tempo de atividade do alarme, e as empresas de telecomunicações agrupam detectores com planos de banda larga na Coreia do Sul e na Espanha. Os fornecedores dedicam P&D a análises baseadas em IA que distinguem vapor, fumaça de cigarro e vapores de cozinha, com o objetivo de reduzir o problema de alarmes falsos que ainda aciona um terço das chamadas de brigada em economias maduras.

Líderes do Setor de Detectores de Fumaça

Honeywell International Inc.

Siemens AG

Johnson Controls International PLC

Carrier Global – Kidde

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está concentrada em atualizações tecnológicas que abordam diretamente alarmes falsos, o ônus de manutenção e a interoperabilidade entre casas inteligentes e sistemas de gestão predial. O ciclo de revisão de 14 de janeiro de 2026 para a UL 217 e a CAN/ULC 531 introduz caminhos mais claros para alarmes de fumaça multicritério que incorporam elementos sensores de gás, além de testes de estabilidade e funcionalidade mais rigorosos. Isso cria espaço para que os fabricantes OEM atendam aos regimes de teste atualizados, entregando ao mesmo tempo menos alarmes falsos em cozinhas, banheiros e edifícios de uso misto. Separadamente, disposições de código mais recentes refletidas nas adoções de códigos residenciais da era 2024, incluindo requisitos de bateria selada de 10 anos, reforçam a demanda por designs de longa duração e resistentes a violação, que reduzem chamadas de serviço para proprietários de imóveis e locadores.

A segurança conectada e a detecção multimodal também expandem o mercado endereçável além dos dispositivos pontuais tradicionais. O alarme de fumaça MS-1 da Sensereo (março de 2026) é um exemplo de inovação em nível de plataforma, com conectividade nativa Matter over Thread construída sobre a tecnologia da Nordic Semiconductor, que oferece suporte à compatibilidade entre ecossistemas em implantações de casas inteligentes. A detecção visual também está avançando de projetos-piloto para implantações mais amplas, com a IntelliSee transitando sua capacidade de detecção de fumaça e incêndio baseada em câmeras para disponibilidade geral em abril de 2026, oferecendo suporte a uma cobertura de área mais ampla em espaços grandes, onde sensores pontuais podem ser mais difíceis de posicionar ou manter. Em conjunto, esses desenvolvimentos apoiam uma oportunidade em nível de integração para fabricantes OEM e integradores agruparem detectores, painéis, diagnósticos remotos e respostas automatizadas, como desligamento de HVAC e interfaces de controle de fumaça, em projetos de retrofit orientados por conformidade em mercados residenciais de interconexão e programas de modernização comercial.

Desenvolvimentos recentes do setor

- Junho de 2026: A Honeywell expandiu a plataforma NOTIFIER INSPIRE com capacidades integradas de controle de fumaça e uma função de purga de monóxido de carbono para remover ar contaminado e introduzir ar fresco nas zonas afetadas. O lançamento amplia as implantações de detecção de incêndio para fluxos de trabalho combinados de segurança da vida e gestão do ar, aumentando a demanda por painéis conectados, detectores e serviços de integração.

- Março de 2026: A Siemens lançou o portfólio de detectores de incêndio Sinteso Nova e Cerberus Nova na Suíça, enfatizando a funcionalidade conectada à IoT com autoverificações proativas e diagnósticos remotos. O portfólio eleva a pressão competitiva em torno da conformidade automatizada, manutenção preditiva e redução da sobrecarga de testes no local para clientes comerciais e institucionais.

- Outubro de 2024: A Whisker Labs enviou seu milionésimo sensor Ting, ampliando um modelo de distribuição que vincula o monitoramento de riscos de incêndio elétrico a programas de seguradoras e proprietários de imóveis. O marco reforça a crescente demanda por dispositivos conectados de redução de risco que complementam a detecção tradicional de fumaça e fortalecem a subscrição baseada em dados e os pacotes de serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com detectores de fumaça vendidos para edifícios residenciais, comerciais e industriais, incluindo unidades autônomas convencionais e dispositivos inteligentes e conectados, em todas as principais regiões.

Exclusões de escopo: painéis de controle de alarme de incêndio vendidos sem componente de detecção de fumaça, equipamentos de supressão de incêndio e detectores de gás autônomos estão excluídos desta dimensão de mercado.

Visão geral da segmentação

- Por Tipo de Sensor

- Fotoelétrico

- Ionização

- Duplo Sensor (Ionização + Fotoelétrico)

- Feixe

- Aspiração / Amostragem de Ar

- Por Fonte de Energia

- Alimentado por Bateria

- Cabeado

- Cabeado com Bateria de Reserva

- Solar e Coleta de Energia

- Por Conectividade

- Autônomo / Convencional

- Endereçável

- Inteligente / Habilitado para IoT

- Por Usuário Final

- Residencial

- Comercial

- Escritórios Corporativos

- Hospitalidade e Lazer

- Instalações de Ensino

- Instalações de Saúde

- Varejo e Shoppings

- Industrial

- Petróleo e Gás

- Plantas de Manufatura

- Data Centers

- Transporte e Logística

- Aviação

- Marítimo

- Ferroviário e Metrô

- Por Canal de Distribuição

- Direto / Integradores de Sistemas

- Indireto

- Varejo Físico / Atacado

- Online (Comércio Eletrônico)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando como os detectores de fumaça são definidos, regulamentados e adotados nos principais tipos de edifícios, uma vez que códigos e normas impulsionam grande parte da demanda. Fontes públicas e oficiais ajudam a estabelecer as diretrizes, como publicações de códigos de segurança contra incêndio, regulamentações nacionais de construção, estatísticas alfandegárias e comerciais para dispositivos de segurança relevantes, e dados de início de construção habitacional de órgãos estatísticos governamentais.

Para converter esses sinais em um modelo de mercado utilizável, também analisamos catálogos de produtos de fabricantes, listas de preços públicas quando disponíveis, sites de distribuidores e instaladores, e apresentações a investidores que explicam o mix de produtos e a exposição regional. Em alguns casos, assinaturas pagas são usadas apenas para dados financeiros de empresas e atividade de patentes, para verificar a consistência dos ciclos de inovação e das pistas de divisão de receita, sem depender de nenhuma base de dados única como resposta. As fontes mencionadas acima são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Em seguida, validamos as premissas construídas na pesquisa documental por meio de entrevistas e pesquisas com fabricantes, parceiros de canal, instaladores, consultores de segurança contra incêndio e grandes compradores em projetos residenciais e comerciais, de modo que pontos fracos como precificação, ciclos de substituição e adoção inteligente possam ser corrigidos. A cobertura é equilibrada entre as principais regiões e tipos de edifícios, e acompanhamentos são feitos quando as respostas conflitam com a atividade de construção observada ou com os requisitos de segurança publicados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | Ásia-Pacífico: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 32% |

| Participantes menores: 15% | Gerentes: 49% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica combinada de cima para baixo e de baixo para cima. No lado descendente, reconstruímos o conjunto de demanda vinculando a atividade de construção e a penetração de segurança, em que os volumes de novas construções e retrofits são convertidos em demanda por detectores usando a intensidade de instalação orientada por código e o momento de substituição.

As entradas relevantes neste mercado incluem inícios e conclusões de construção, o ritmo de retrofit e renovação, o mix residencial versus não residencial, a média de detectores por local (casas, apartamentos, escritórios e instalações industriais), a participação de unidades interconectadas ou inteligentes, e as faixas de preço regionais por tipo de sensor (fotoelétrico, iônico e de sensor duplo). Essas variáveis são ajustadas usando feedback primário, de modo que o modelo reflita o comportamento real de compra, incluindo como as preocupações com alarmes falsos e as mudanças regulatórias alteram as preferências.

Em seguida, corroboramos os totais com aproximações seletivas de baixo para cima, como a amostragem de receitas de fornecedores por região, a verificação de margens de canal e a validação de premissas de preço médio de venda em relação a orçamentos de instaladores e catálogos públicos. Quando as divulgações das empresas são limitadas, as lacunas são tratadas por meio de proporções baseadas em pares dentro da mesma região e classe de produto, seguidas de novas verificações com os entrevistados. Para as previsões, é utilizada uma análise de cenários, ancorada nas trajetórias esperadas de construção e renovação, na aplicação regulatória e no ritmo de adoção de casas inteligentes e automação predial, com premissas revisadas junto aos participantes do setor.

Validação de dados e ciclo de atualização

Os resultados são cruzados com sinais independentes, incluindo indicadores de construção, fluxos comerciais quando relevantes, e verificações de consistência entre volumes implícitos e precificação. Se um valor discrepante aparecer no nível de país ou segmento, o fator causador é rastreado até a planilha de entrada, e a premissa é corrigida ou documentada com uma razão clara.

Antes da aprovação final, o modelo é revisado em etapas, começando com uma revisão interna por pares, seguida de uma passagem final do analista, com foco na lógica ano a ano e na comparabilidade regional. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de código, variações bruscas de preços ou interrupções de fornecimento, para que os clientes recebam uma visão atualizada próxima ao momento da entrega.

Tamanho do mercado de detectores de fumaça da Mordor Intelligence comparado com outras estimativas publicadas

Diferentes números de mercado publicados podem parecer muito distantes, mesmo quando tratam de dispositivos semelhantes, porque podem contabilizar diferentes conjuntos de produtos, usar diferentes anos-base ou aplicar premissas distintas de progressão de preços. As variações também surgem de saber se a demanda de substituição é modelada a partir do comportamento da base instalada ou assumida como um simples acréscimo percentual.

Painéis de controle de alarme de incêndio vendidos sem detector de fumaça estão fora do escopo da Mordor Intelligence, o que pode reduzir o total em comparação com números que incluem todo o hardware de alarme em um único grupo, e também altera a forma como os valores de projetos de retrofit são alocados. Outros fatores de discrepância incluem a velocidade com que se assume a penetração de unidades inteligentes e conectadas, como a precificação multissensor é calculada em média, e o momento de conversão cambial usado quando as vendas regionais são consolidadas em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,43 bilhões de USD (2026) | |

| Consultoria Global A | 3,55 bilhões de USD (2024) | Usa um ano-base anterior e pode combinar um conjunto mais amplo de receitas de dispositivos de segurança no mesmo grupo, o que pode elevar o ponto de partida e suavizar os efeitos de substituição. |

| Editora do Setor B | 4,50 bilhões de USD (2026) | Normalmente aplica uma definição mais ampla que pode tratar ofertas integradas de segurança contra incêndio como receita de detectores de fumaça, e pode assumir uma adoção mais rápida de tecnologia inteligente e preços médios de venda combinados mais elevados entre os usuários finais. |

Em conjunto, a diferença é explicada principalmente pelo que é contabilizado como venda de detector de fumaça em comparação com hardware de segurança contra incêndio adjacente, e pela rapidez com que se assume que a precificação inteligente e multissensor evolui. Ao manter o modelo vinculado à atividade de construção, à instalação orientada por código e a faixas de preço verificadas por entrevistas, o número final permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de detectores de fumaça?

O mercado de detectores de fumaça gerou USD 3,43 bilhões em 2026 e está projetado para atingir USD 4,73 bilhões até 2031.

Qual região lidera o mercado de detectores de fumaça?

A América do Norte representou 39,62% da receita de 2025 devido a regras rígidas de interconexão e fortes incentivos de seguros.

Qual segmento está crescendo mais rapidamente no mercado de detectores de fumaça?

Os armazéns de transporte e logística apresentam o maior CAGR de 9,22% até 2031 à medida que o comércio eletrônico se expande.

Como as seguradoras estão influenciando a adoção?

Seguradoras como Liberty Mutual e State Farm oferecem reduções de prêmio de 5-20% para detectores conectados por IoT, acelerando a adoção de dispositivos inteligentes.

Por que os detectores de duplo sensor estão se tornando populares?

Regulamentos como a EN 54-29 exigem capacidade multissensor para reduzir alarmes falsos, impulsionando as vendas de duplo sensor a um CAGR de 8,98%.

Quais desafios dificultam o crescimento do mercado em economias emergentes?

Os altos custos iniciais para detectores inteligentes LoRaWAN/BLE e a escassez de instaladores certificados nas nações da ASEAN desaceleram a adoção apesar da crescente conscientização.

Página atualizada pela última vez em: