Tamanho e Participação do Mercado de Sensores Infravermelhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

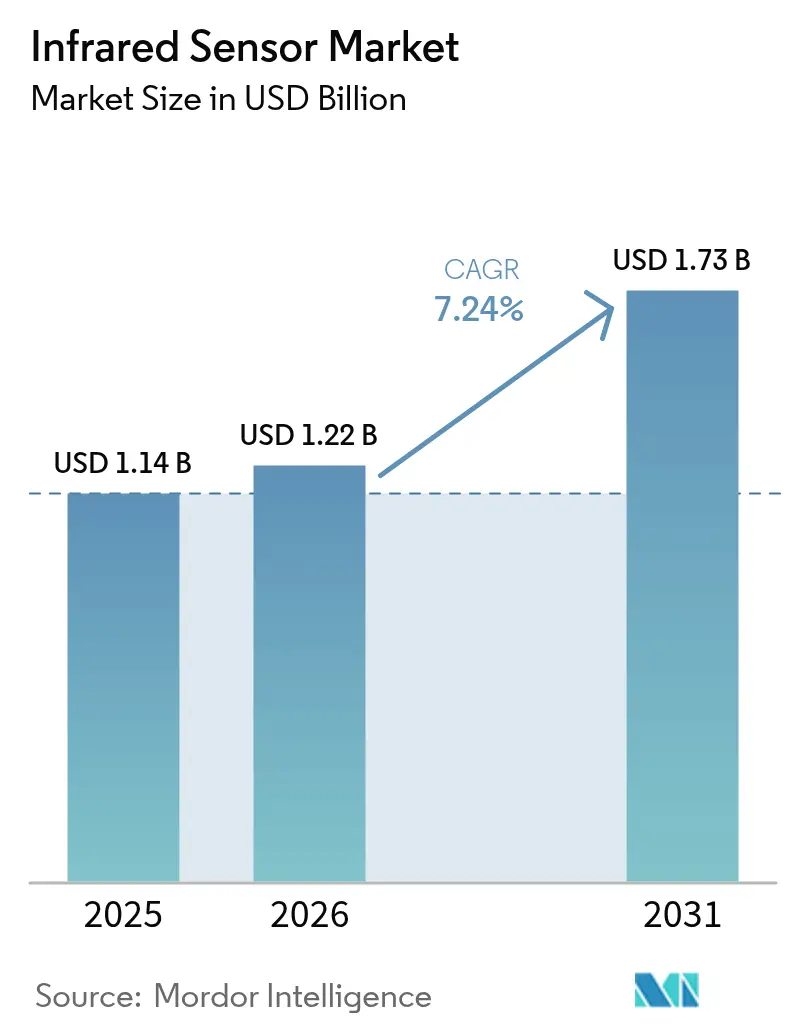

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Infravermelhos por Mordor Intelligence

Espera-se que o tamanho do mercado de sensores infravermelhos aumente de USD 1,14 bilhão em 2025 para USD 1,22 bilhão em 2026 e alcance USD 1,73 bilhão até 2031, crescendo a uma CAGR de 7,24% ao longo de 2026-2031. O crescimento reflete como a inteligência de borda em contínua melhoria está ampliando a demanda além das funções legadas de detecção de movimento e medição de temperatura. Detectores quânticos em cascata em escala de chip, embalagem em nível de wafer e imageadores de pontos quânticos coloidais estão reduzindo o custo dos materiais, enquanto os mandatos soberanos de dados na União Europeia e na China estão direcionando os integradores para inferência no dispositivo, o que favorece matrizes não resfriadas de ultrabaixo consumo. Ao mesmo tempo, regulamentações de segurança automotiva, projetos-piloto de agricultura de precisão e protocolos de controle de infecção hospitalar estão criando novos casos de uso que estão inserindo o mercado de sensores infravermelhos em dispositivos vestíveis de consumo, industriais e de saúde. A intensidade competitiva está aumentando à medida que startups comercializam processamento de sinais neuromórficos e os titulares deslocam capital para integração heterogênea a fim de proteger margens enquanto atendem a novos alvos de desempenho.

Principais Conclusões do Relatório

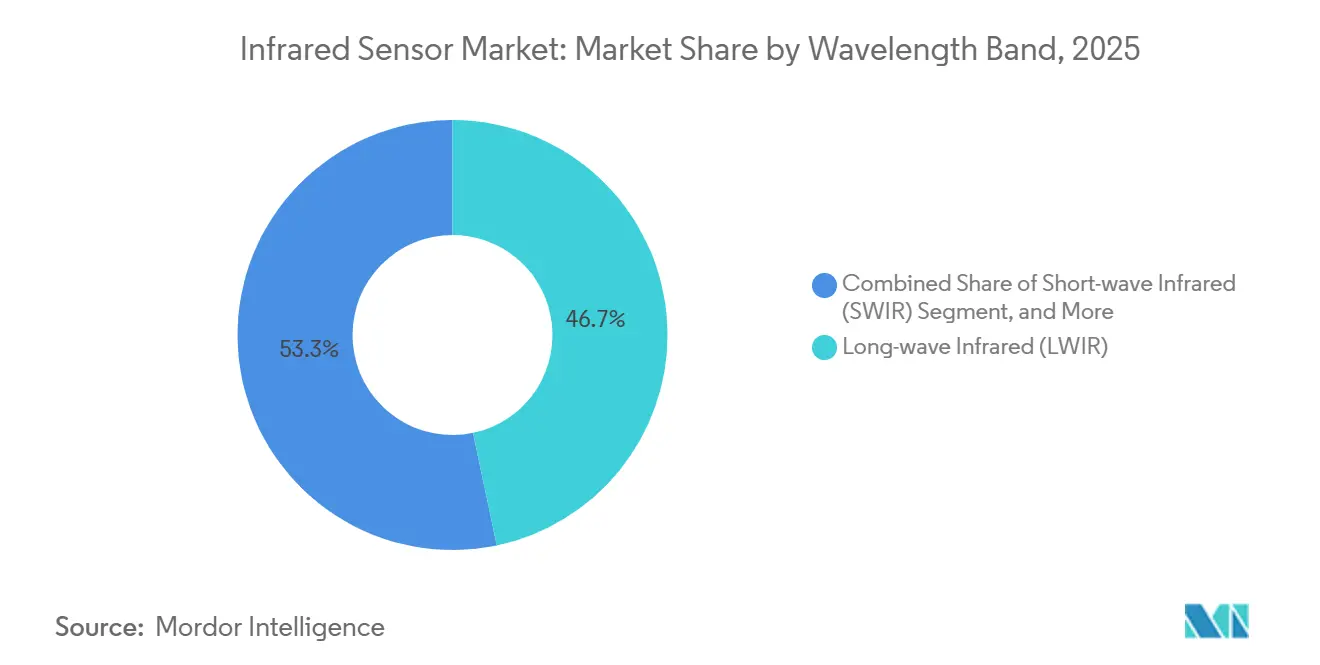

- Por banda de comprimento de onda, o infravermelho de onda longa liderou com 46,71% de participação na receita em 2025, enquanto o infravermelho de onda curta tem previsão de expansão a uma CAGR de 7,82% até 2031.

- Por tecnologia, os detectores não resfriados detinham 64,51% da participação do mercado de sensores infravermelhos em 2025, enquanto as matrizes de plano focal resfriadas avançam a uma CAGR de 7,66% até 2031.

- Por mecanismo de funcionamento, as arquiteturas passivas responderam por 59,34% das implantações em 2025, enquanto os sistemas ativos de tempo de voo têm projeção de crescimento a uma CAGR de 7,61%.

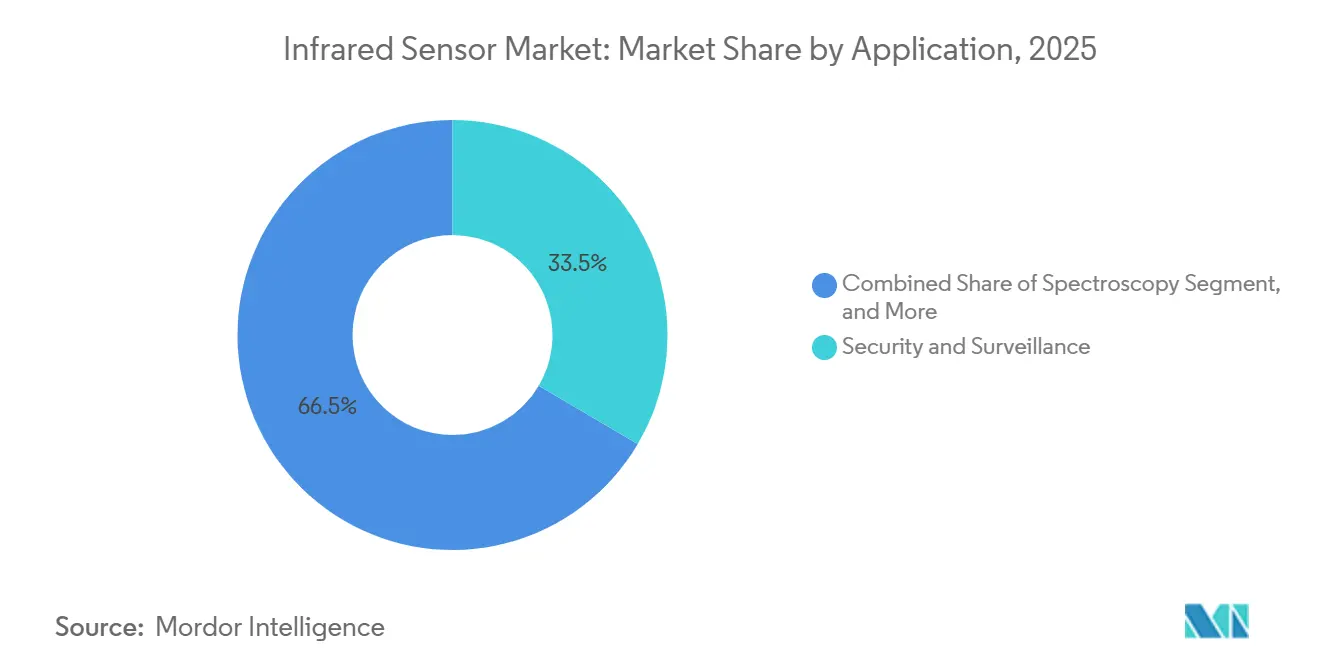

- Por aplicação, segurança e vigilância responderam por 33,46% da receita em 2025, porém a agricultura de precisão e o monitoramento de rebanhos é o caso de uso de crescimento mais rápido, com CAGR de 8,47%.

- Por indústria do usuário final, aeroespacial e defesa representaram 28,91% dos gastos em 2025, enquanto a saúde cresce a uma CAGR de 8,43% impulsionada pela adoção de dispositivos vestíveis e diagnósticos.

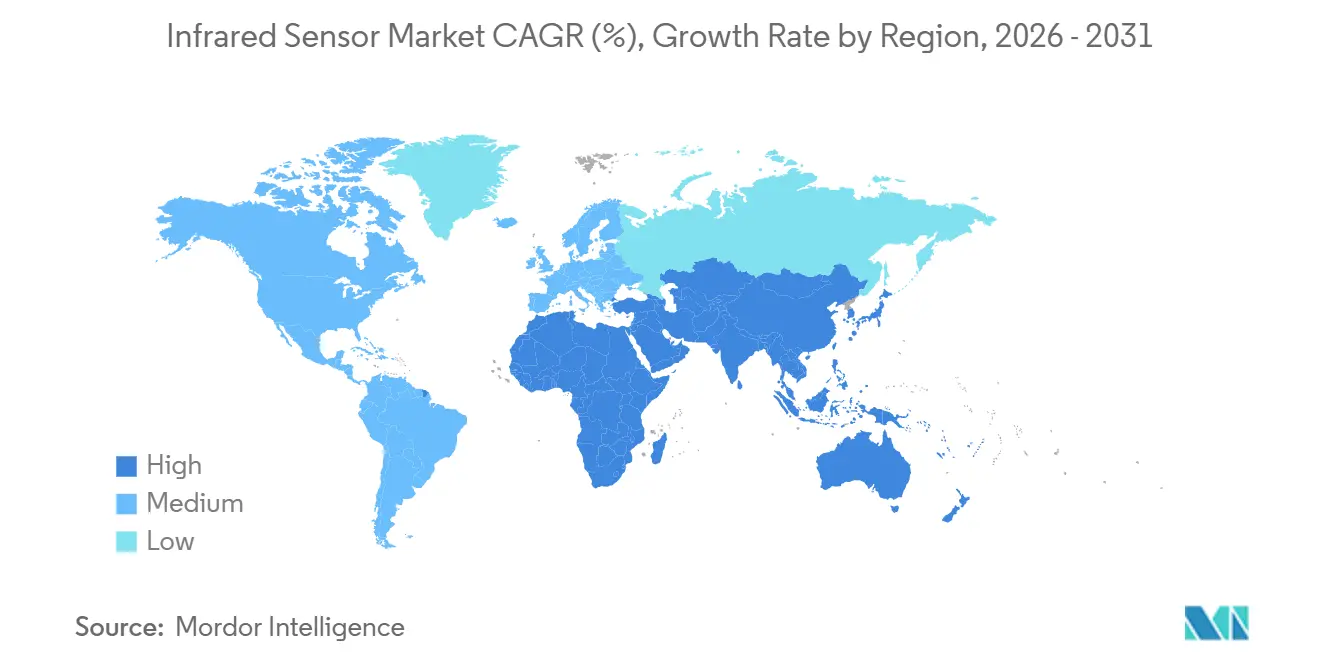

- Por geografia, a Ásia-Pacífico respondeu por 35,87% da receita global em 2025, enquanto a África é a região de crescimento mais rápido, com uma CAGR de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Infravermelhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente da Automação da Indústria 4.0 | +1.2% | Alemanha, Estados Unidos, China, Japão | Médio prazo (2 a 4 anos) |

| Demanda Crescente de ADAS e Veículos Autônomos | +1.3% | América do Norte, Europa, China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| IA em Chip Habilitando Detecção Orientada a Eventos de Ultrabaixo Consumo | +0.9% | Polos de semicondutores da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥4 anos) |

| Expansão da Base de Casa Inteligente e Eletrônicos de Consumo | +0.8% | Principais centros urbanos na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regulamentações de Segurança e Ambientais Mais Rígidas Impulsionando o Monitoramento de Gases | +0.6% | União Europeia, Estados Unidos, locais de petróleo e gás no Oriente Médio | Médio prazo (2 a 4 anos) |

| Avanços em Detectores Quânticos em Cascata Desbloqueando Módulos Compactos de Infravermelho de Onda Média | +0.7% | Clusters de P&D na América do Norte e Europa, escala de fabricação na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Automação da Indústria 4.0

As fábricas inteligentes agora incorporam matrizes infravermelhas em fluxos de trabalho de manutenção preditiva que rastreiam temperaturas de rolamentos, identificam anomalias térmicas em painéis elétricos e verificam a qualidade das juntas de solda em linhas de alta velocidade. Um estudo do IEEE de 2024 em fábricas de semicondutores relatou que a mudança de intervenção baseada em tempo para intervenção acionada termicamente reduziu o tempo de inatividade não planejado em até 40%.[1]IEEE Transactions on Industrial Informatics, "Manutenção Preditiva na Fabricação de Semicondutores Usando Imagem Térmica," IEEE.ORG Os programas Industrie 4.0 da Alemanha e Made in China 2025 da China exigem feeds térmicos em tempo real dentro de gêmeos digitais, de modo que os integradores estão fundindo dados de microbolômetros com assinaturas de vibração e acústica com latência inferior a 100 milissegundos. Gateways de borda interpretam esses sinais multimodais localmente, melhorando a precisão da classificação de falhas e ampliando o mercado de sensores infravermelhos no processamento de alimentos, salas limpas farmacêuticas e cabines de pintura automotiva.

Demanda Crescente de ADAS e Veículos Autônomos

As câmeras térmicas detectam pedestres e animais mesmo em condições de luminosidade zero, como neblina, chuva ou neve. Um artigo da Sociedade de Engenheiros Automotivos de 2025 mostrou que a fusão de um fluxo de onda longa não resfriada de 640 × 480 com radar reduziu os falsos positivos de frenagem de emergência em 62%.[2]Sociedade de Engenheiros Automotivos, "Fusão de Sensores para Detecção de Pedestres em ADAS," SAE.ORG O Regulamento Geral de Segurança 2 da União Europeia, em vigor desde julho de 2024, exige que os novos modelos incluam sistemas de detecção de pedestres com alcance de 75 metros a 80 km/h, levando os fabricantes de automóveis a especificar o térmico como sua modalidade primária de visão noturna. O módulo Boson+ de 12 micrômetros da Teledyne FLIR consome menos de 40 mW e se encaixa em cavidades de espelhos laterais sem aumentar o orçamento térmico do veículo. Na cabine, unidades de tempo de voo de infravermelho próximo classificam a postura do ocupante em menos de 50 milissegundos, satisfazendo as regras propostas de airbag nos Estados Unidos e abrindo volume incremental para o mercado de sensores infravermelhos.

IA em Chip Habilitando Detecção Infravermelha Orientada a Eventos de Ultrabaixo Consumo

Pipelines neuromórficos que ficam diretamente sobre pixels piroelétricos e termopilha agora acionam uploads de dados apenas quando anomalias surgem, reduzindo o consumo de energia para níveis de microwatt. O STHS34PF80 da STMicroelectronics, lançado em maio de 2025, integra um classificador de movimento no chip, multiplicando por 5 a vida útil de pilhas tipo moeda em nós sem fio.[3]STMicroelectronics, "Sensor SWIR de Ponto Quântico Coloidal para Produção em Volume," ST.COM A Nature Electronics documentou matrizes de nanofios supercondutores com convolução no sensor que reconheceram padrões térmicos a 10 fps consumindo 200 µW, um ganho de 50 vezes em relação a fazendas de microcontroladores. À medida que as fundições co-integram núcleos de inferência RISC-V com front-ends analógicos, a diferença de preço entre peças térmicas "inteligentes" e de commodities está diminuindo, de modo que as funções orientadas a eventos proliferarão em pontos de extremidade de casa inteligente, varejo e automação predial.

Expansão da Base de Casa Inteligente e Eletrônicos de Consumo

Os consumidores urbanos estão incorporando nós infravermelhos passivos em dispositivos de iluminação, HVAC e segurança. O IRS-D200ST00R1 da Murata, lançado em setembro de 2025, incorpora algoritmos que mantêm a energia em espera abaixo de 10 µW e estendem a vida útil da bateria por mais de uma década. Amazon, Google e Apple adicionaram cada um ganchos nativos de detecção de presença em seus sistemas operacionais de casa inteligente, permitindo que os aplicativos combinem entradas térmicas com sinais de microfone e mmWave. Essas tendências escalam rapidamente os volumes unitários, ancorando a demanda de base na América do Norte, Europa e Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Requisitos de Resfriamento Criogênico para Detectores Resfriados | -0.5% | Global, com pressão aguda em mercados sensíveis a preços na Ásia-Pacífico e África | Curto prazo (≤2 anos) |

| Escassez de Compostos de Telureto e Seleneto | -0.4% | Global, concentração de fornecimento na China, refino limitado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Sobrecarga de Recalibração Induzida por Deriva de Temperatura | -0.3% | Implantações externas e industriais globais em climas extremos | Curto prazo (≤2 anos) |

| Restrições de Controle de Exportação em Tecnologias de Onda Longa | -0.2% | América do Norte, Europa, China, Coreia do Sul, Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Requisitos de Resfriamento Criogênico para Detectores Resfriados

Os resfriadores de ciclo Stirling ou Joule-Thomson mantêm as matrizes de plano focal de onda média e onda longa próximas a 80 Kelvin, elevando os custos do sistema para USD 10.000-100.000 e consumindo 5-10 W de energia. Um estudo da SPIE de 2024 estimou o tempo médio entre falhas para unidades Stirling em miniatura em 8.000-12.000 horas, de modo que as substituições em campo acrescentam USD 3.000-5.000 em despesas de ciclo de vida. Esses valores bloqueiam a adoção nos segmentos de construção, automotivo e de consumo sensíveis a custos, mesmo que as câmeras resfriadas ofereçam sensibilidade superior. Os fornecedores estão prototipando alternativas termelétricas, mas a física ainda impõe cargas térmicas consideráveis.

Escassez de Compostos de Telureto e Seleneto

O telúrio é um subproduto do refino de cobre, e a produção global foi de cerca de 500 t em 2024, com a China controlando aproximadamente 70%. Após Pequim apertar as cotas de exportação de uso duplo, os preços à vista subiram de USD 50/kg no início de 2024 para USD 85/kg no quarto trimestre de 2025, prejudicando a aquisição de telureto de cádmio-mercúrio para programas de defesa. A Materials Today apontou os pontos quânticos de telureto de prata como uma opção sem chumbo, e a STMicroelectronics levou a química para produção em volume em março de 2025, mas as ferramentas de deposição e os protocolos de controle de qualidade ainda precisam ser escalados. Os compradores ocidentais permanecem expostos a choques de fornecimento geopolíticos até que a capacidade de refino secundário entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Comprimento de Onda: Pontos Quânticos Coloidais Impulsionam os Ganhos de Onda Curta

Os dispositivos de onda curta estão se expandindo a uma CAGR de 7,82%, superando a média geral do mercado de sensores infravermelhos à medida que os pontos quânticos de telureto de prata substituem o arseneto de índio-gálio abaixo de USD 5 por módulo. Em 2025, os sensores de onda longa responderam por 46,71% da receita, impulsionados por perímetros de segurança e retrofits de edifícios. A miniaturização de detectores quânticos em cascata está comprimindo o hardware de onda média para unidades portáteis de 500 g que custam menos de USD 2.000, ante USD 20.000 para espectrômetros de transformada de Fourier legados.

Esses avanços de custo e material estão ampliando os casos de uso. Os módulos de onda curta agora alimentam a espectroscopia por smartphone, verificações de moeda falsa e mapeamento de umidade na agricultura, enquanto os módulos de onda média utilizam as linhas de absorção de dióxido de carbono e metano para vigilância de vazamentos de gás. À medida que o desempenho converge e os preços caem, espera-se que o mercado de sensores infravermelhos para aplicações de onda curta cresça de forma constante, embora os titulares de onda longa mantenham nichos onde o contraste térmico absoluto em cenas ambientes permanece crítico.

Por Tecnologia: Dominância dos Não Resfriados Persiste, Resfriados Conquistam Nicho Focado

As matrizes não resfriadas detinham 64,51% da participação do mercado de sensores infravermelhos em 2025, principalmente porque os microbolômetros operam à temperatura ambiente e consomem menos de 1 W. As câmeras resfriadas, embora avançando a uma CAGR de 7,66%, permanecem vinculadas a trabalhos de defesa, aeroespacial e científico que podem custear preços acima de USD 10.000. A diferença está diminuindo à medida que os módulos não resfriados Boson+ atingem uma diferença de temperatura equivalente ao ruído de 50 mK, rivalizando com sistemas resfriados de nível básico a um décimo do consumo de energia. O sub-resfriamento termoelétrico está emergindo como um caminho intermediário para analisadores de gás portáteis que precisam de melhor sensibilidade do que os microbolômetros, mas não podem arcar com os custos criogênicos.

A inflexão de custo ditará o volume de cruzamento, desempenhando um papel crítico na formação da adoção de tecnologias avançadas. Se o resfriamento Stirling cair abaixo de USD 2.000 por motor até 2028, os fornecedores de visão noturna automotiva poderão migrar para planos focais de onda média, que oferecem desempenho aprimorado em aplicações específicas. No entanto, até que esse limiar de custo seja atingido, a integração em nível de wafer continua a impulsionar os avanços nos sensores não resfriados. Essa integração sustenta uma curva íngreme de preço-desempenho, garantindo que os sensores não resfriados permaneçam a pedra angular das implantações de alto volume de consumo e industriais no mercado de sensores infravermelhos, apoiando casos de uso diversificados e expandindo a penetração de mercado.

Por Mecanismo de Funcionamento: Sistemas Ativos de Tempo de Voo Ganham Impulso

As arquiteturas passivas responderam por 59,34% das remessas em 2025, favorecidas para detectores de movimento e controladores de HVAC alimentados por bateria que exigem uma vida útil de 5 anos ou mais. As unidades ativas de tempo de voo, no entanto, estão crescendo a uma CAGR de 7,61% impulsionadas pelas regras de segurança automotiva. O VL53L9 da STMicroelectronics estende o alcance para 5 m enquanto varre 9 zonas, substituindo 2 chips lidar anteriores e reduzindo os custos de materiais da cabine automotiva em 30%. A robótica industrial também depende da profundidade ativa para precisão de separação de peças em milímetros, enquanto a fusão do fluxo com emissividade passiva de onda longa aumenta a precisão de identificação de objetos em 18% em armazéns congestionados.

Embora a tecnologia infravermelha passiva continue a dominar aplicações como acionadores de movimento alimentados por pilha tipo moeda e iluminação inteligente devido à sua eficiência e confiabilidade, o segmento ativo está experimentando crescimento significativo. Essa expansão é impulsionada pelo aumento dos requisitos regulatórios para classificação de ocupação em tempo real em veículos e edifícios, que exigem capacidades avançadas de detecção. Como resultado, o ramo ativo está conquistando uma posição proeminente dentro da narrativa em evolução do mercado de sensores infravermelhos.

Por Aplicação: Agricultura de Precisão Emerge como a de Crescimento Mais Rápido

Segurança e vigilância lideraram com 33,46% da receita em 2025, mas o crescimento está se estabilizando à medida que câmeras visíveis de baixa luminosidade canibalizam as implantações urbanas. Em contraste, a agricultura de precisão e o monitoramento de rebanhos estão crescendo a uma CAGR de 8,47%. Mapas térmicos montados em drones reduziram o uso de água de irrigação em vinhedos em 22% enquanto aumentaram os rendimentos em 15% em um ensaio de campo de 2024. Os gestores de rebanhos usam gradientes de temperatura dos cascos para sinalizar claudicação dias antes das verificações visuais, aumentando as taxas de concepção em até 18%.

Além de seu foco tradicional em segurança, o mercado de sensores infravermelhos está se expandindo, impulsionado por aplicações diversificadas. Os hospitais estão usando triagens de febre sem contato para controle de infecções, enquanto os operadores de petróleo e gás, respondendo às regulamentações de metano da EPA, estão implementando monitores contínuos de emissões. Além disso, aplicações como termometria contínua, detecção de vazamentos de gás e espectroscopia em linha estão impulsionando ainda mais o crescimento deste mercado.

Por Indústria do Usuário Final: Saúde Apresenta Crescimento Excepcional

Aeroespacial e defesa absorveram 28,91% dos gastos em 2025, mas os tetos orçamentários e a burocracia de exportação mantêm o crescimento próximo à média do mercado. A saúde cresce mais rapidamente a uma CAGR de 8,43%, impulsionada por termômetros vestíveis aprovados pela FDA que registram a temperatura corporal central a cada 15 minutos. Um artigo do Journal of Medical Devices de 2024 mostrou que as varreduras infravermelhas de extremidades podem detectar neuropatia diabética com 89% de sensibilidade, superando os testes de monofilamento tátil.

Embora os setores de edifícios comerciais, automotivo, manufatura e petróleo e gás reforcem a demanda de base por sensores infravermelhos, a introdução de códigos de reembolso para monitoramento remoto de pacientes emergiu como um fator-chave de crescimento. Essa mudança está beneficiando significativamente hospitais, clínicas e fornecedores de cuidados domiciliares, à medida que essas entidades adotam cada vez mais tecnologias de sensores infravermelhos para aprimorar o cuidado e as capacidades de monitoramento de pacientes dentro da indústria de sensores infravermelhos mais ampla.

Análise Geográfica

A Ásia-Pacífico manteve a maior participação do mercado de sensores infravermelhos com 35,87% da receita global em 2025, apoiada pela estimativa de 45% de participação da China na produção mundial de microbolômetros e pela vantagem do Japão no empacotamento de termopilhas. O impulso continua à medida que o programa de Incentivo Vinculado à Produção da Índia atrai investimentos de montagem da Murata, STMicroelectronics e Honeywell, aproximando a sub-região de um polo alternativo de fornecimento. Os fabricantes de automóveis regionais também estão implementando módulos de visão noturna térmica para cumprir as regulamentações de segurança europeias para veículos de exportação, enquanto as marcas coreanas de smartphones estão testando sensores de onda curta para aplicativos de qualidade alimentar. Essas dinâmicas sugerem crescimento constante de dígito médio único até 2031, mesmo com as implantações de segurança e automação predial começando a saturar os centros urbanos maduros.

A África é o território de crescimento mais rápido, com previsão de registrar uma CAGR de 8,22% até 2031, à medida que minas, fazendas e concessionárias adotam nós térmicos de baixo custo. Os operadores de platina e ouro da África do Sul agora instalam monitores contínuos de metano que reduzem a energia de ventilação em 35% e cortam multas regulatórias, elevando o tamanho do mercado de sensores infravermelhos para equipamentos de detecção de gás em todo o continente. O mapeamento térmico por drone em campos de milho de pequenos agricultores no Quênia e na Nigéria melhorou os rendimentos em 18% enquanto conserva a escassa água de irrigação. A queda dos preços dos módulos abaixo de USD 1.000 torna essas soluções economicamente viáveis para cooperativas com recursos limitados, acelerando a adoção além dos projetos-piloto iniciais. Subsídios público-privados de bancos de desenvolvimento regionais reduzem ainda mais o risco dos desembolsos iniciais de capital para pequenas fazendas e concessionárias municipais.

A América do Norte e a Europa respondem combinadas por um terço da receita global e permanecem os polos de inovação para detectores quânticos em cascata, imageadores de pontos quânticos coloidais e processamento de sinais neuromórficos. Os orçamentos de defesa e as atualizações de infraestrutura crítica sustentam a demanda de base, mas o crescimento geral fica ligeiramente abaixo da média global à medida que as redes de segurança de perímetro de primeira geração atingem ciclos de substituição em vez de novas implantações. Os operadores de petróleo e gás no Oriente Médio estão expandindo a vigilância térmica montada em drones para cumprir os compromissos de redução de queima; a Saudi Aramco sozinha realizou mais de 200 voos de detecção de vazamentos em 2025, sinalizando uma mudança mais ampla em direção ao monitoramento contínuo de emissões. Enquanto isso, o financiamento da União Europeia para pesquisas no estilo Horizon mantém a região na vanguarda dos avanços em materiais de onda média, mesmo que as implantações comerciais fiquem atrás das da Ásia-Pacífico em volume unitário. Juntos, esses mercados maduros fornecem o ecossistema de P&D e as estruturas regulatórias que semeiam produtos de próxima geração para difusão mundial.

Panorama regulatório

Os controles de exportação e as regras de aquisição de defesa continuam a influenciar o design, o fornecimento e a comercialização de produtos de sensores infravermelhos, especialmente para imagem térmica de ondas longas e de desempenho superior. Em fevereiro de 2026, o Bureau of Industry and Security (BIS) do Departamento de Comércio dos EUA emitiu uma ordem final impondo uma penalidade civil de 1 milhão de USD à Teledyne FLIR por violações das Export Administration Regulations (EAR) envolvendo exportações não licenciadas de câmeras de imagem térmica (incluindo ECCN 6A003 e 6A993.a) para a China e Hong Kong, o que intensifica a fiscalização de licenciamento e as expectativas de conformidade interna para OEMs e distribuidores.

Do lado da demanda, os padrões de segurança e de construção também estão elevando as expectativas de desempenho e qualificação para sensores incorporados em sistemas regulados. O NDAA dos EUA do exercício fiscal de 2026 (promulgado em 18 de dezembro de 2025) inclui disposições que orientam o Departamento de Defesa dos EUA a reduzir a dependência de vidro óptico e sistemas infravermelhos provenientes de nações abrangidas até 1º de janeiro de 2030, aumentando a ênfase na documentação de procedência da cadeia de suprimentos e em fontes alternativas. Atualizações de normas como a IEC 61496-3:2025 (dispositivos de proteção optoeletrônicos ativos), a EN IEC 60730-2-23:2025 (segurança e desempenho de elementos sensores) e a ISO/FDIS 7240-33:2026 (detectores de incêndio por imagem térmica) elevam ainda mais o foco no desempenho validado, na prontidão em cibersegurança e na rastreabilidade de sensores vendidos para aplicações de automação industrial e segurança predial, enquanto requisitos específicos da China, como a T/CAEE 039-2026, adicionam mais uma camada de conformidade para a fabricação e as implantações domésticas.

Análise da cadeia de valor

A cadeia de valor dos sensores infravermelhos vai desde o fornecimento de materiais e substratos (incluindo semicondutores compostos e insumos especializados), passando pela fabricação de wafers e design de ROIC, fabricação de detectores (microbolômetros, termopilhas, InGaAs e pilhas emergentes de pontos quânticos), até a embalagem, calibração e integração de módulos a jusante em câmeras, sistemas ToF e endpoints embarcados. Na camada de sistema, OEMs e integradores atendem ADAS e sensoriamento interior, automação industrial e manutenção preditiva, segurança predial e casa inteligente, segurança e vigilância, e dispositivos médicos, onde firmware e processamento de borda moldam cada vez mais o desempenho.

Os gargalos permanecem concentrados em materiais especializados e etapas de fabricação de maior desempenho, especialmente o acesso a wafers epitaxiais de InGaAs, capacidade de ROIC e rendimentos de embalagem para formatos não resfriados de maior resolução. A atividade do setor mostra esforços para reduzir essas restrições e internalizar mais partes da cadeia: a LightPath Technologies concluiu a aquisição da G5 Infrared em fevereiro de 2025 para aprofundar a integração de óptica e imagem térmica; a Obsidian Sensors iniciou uma parceria de fabricação com a Japan Display Incorporated em dezembro de 2024 para expandir a produção de microbolômetros rumo a formatos de alta resolução; e a TriEye e a LITEON anunciaram, em agosto de 2025, uma parceria em torno de soluções de sensoriamento SWIR alimentadas por VCSEL para acelerar a comercialização em robótica e eletrônicos de consumo. Em cadeias de suprimentos adjacentes à defesa, restrições de controle de exportação e regras de fornecimento também afetam a qualificação de fornecedores, a documentação de testes e as escolhas geográficas de fabricação para componentes infravermelhos de maior desempenho.

Cenário Competitivo

O mercado de sensores infravermelhos permanece moderadamente concentrado, com os cinco principais fornecedores — Murata Manufacturing, STMicroelectronics, Teledyne Imaging, Honeywell International e Texas Instruments — detendo coletivamente cerca de 42% da receita de 2025. Essa participação deixa mais da metade do mercado distribuída entre especialistas regionais e novos entrantes focados em aplicações, de modo que nenhuma marca exerce poder de precificação avassalador. Os titulares ainda desfrutam de vantagens de escala em aquisição de wafers, montagem de embalagens e redes de distribuição global, mas a disposição dos clientes em qualificar fornecedores alternativos aumentou à medida que choques na cadeia de suprimentos e controles de exportação destacam o valor do fornecimento duplo. A dinâmica competitiva, portanto, equilibra a liderança de custo dos grandes players com a rápida inovação de nicho por empresas menores.

Os fabricantes estabelecidos estão canalizando capital para embalagem em nível de wafer e integração heterogênea para comprimir seus custos de materiais e defender margens. A STMicroelectronics levou um sensor de onda curta de ponto quântico coloidal de telureto de prata para produção em volume em março de 2025, precificando o módulo abaixo de USD 5 e integrando o circuito de leitura e o front-end analógico em um único chip para eliminar várias etapas de montagem a jusante. A Teledyne FLIR atualizou sua família Boson+ com um núcleo de onda longa de 12 micrômetros que consome menos de 40 mW, permitindo o posicionamento no espelho lateral sem exceder o orçamento térmico de veículos de passeio. A Hamamatsu Photonics registrou 14 patentes de detectores quânticos em cascata em 2024, focadas em guias de onda híbridos de germânio sobre silício, sinalizando um impulso estratégico para desbloquear o desempenho de onda média à temperatura ambiente para analisadores de gás portáteis. Esses movimentos ilustram como os fornecedores de escala estão aproveitando tanto a engenharia de processos quanto os portfólios de propriedade intelectual para ampliar as vantagens tecnológicas mesmo com os tetos de preço caindo.

Os concorrentes menores exploram oportunidades em segmentos verticais mal atendidos e materiais emergentes. A SENBA Sensing Technology e a Nippon Ceramic aproveitam a fabricação de termopilhas de baixo custo para conquistar soquetes de Internet das Coisas de consumo onde a economia unitária supera a sensibilidade absoluta. Startups com capital de risco na Europa e na América do Norte comercializam circuitos de leitura neuromórficos que executam inferência em nível de microwatt no plano de pixels, uma capacidade atraente para dispositivos vestíveis de saúde e sensores prediais alimentados por bateria. O espaço em branco também persiste no software de aplicação: as plataformas de análise de agricultura de precisão e monitoramento contínuo ainda ficam atrás da base instalada de câmeras térmicas, dando aos fornecedores independentes de software um caminho para receita recorrente mesmo sem hardware proprietário. As credenciais de conformidade IEC 62381 para detectores de gás, ISO 7240 para alarmes de incêndio e IEC 62443 para segurança cibernética são agora requisitos básicos, de modo que a diferenciação depende cada vez mais de inteligência de borda, eficiência energética e integração perfeita em pilhas de automação mais amplas.

Líderes da Indústria de Sensores Infravermelhos

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Excelitas Technologies Corp.

Teledyne Imaging Inc.

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco de curto prazo se concentram onde capacidade, qualificação e reduções na lista de materiais se alinham com demanda regulada ou de missão crítica. As aquisições de defesa e antidrones estão se tornando um catalisador de investimento para plataformas térmicas resfriadas e de maior desempenho: em maio de 2026, a Exosens anunciou planos de dobrar a capacidade de produção de câmeras infravermelhas resfriadas durante 2026, e em junho de 2026, a LYNRED expandiu suas operações industriais por meio de seu projeto CAMPUS, declarando um investimento de 100 milhões de EUR que dobra o espaço de sala limpa para 8.000 metros quadrados e eleva a capacidade de bolômetros para um milhão de unidades. Juntas, essas ações criam uma oportunidade para fabricantes de módulos e integradores garantirem suprimento, reduzirem prazos de entrega e oferecerem programas multi-fonte para vigilância, segurança perimetral e cargas úteis de sistemas não tripulados.

Uma segunda oportunidade está ligada ao reshoring e ao fornecimento por nações aliadas para cadeias de suprimentos de defesa e infraestrutura crítica, onde a rastreabilidade e a presença de fabricação doméstica afetam a elegibilidade para contratos e os perfis de risco. A VIGO Photonics finalizou uma aquisição de ativos da InfraRed Associates, sediada nos EUA, em março de 2026, para expandir sua capacidade de produção nos EUA e alinhar-se aos requisitos de fornecimento de defesa, reforçando a demanda por fornecimento local qualificado de detectores e montagens. Junto com esses passos industriais, os avanços em sensoriamento infravermelho em escala de chip, incluindo um trabalho relatado pelo MIT em julho de 2026 sobre um pequeno chip infravermelho voltado para melhor detecção de gás e calor, apoiam roteiros de produtos focados em formatos menores, menor consumo de energia e integração mais estreita com sistemas de IA de borda. Essa direção está alinhada com o escopo do relatório em torno de inferência no dispositivo e implantações de ultrabaixo consumo de energia.

Desenvolvimentos recentes do setor

- Junho de 2026: a STMicroelectronics revelou um módulo compacto e completo de LiDAR 3D de Time-of-Flight direto (dToF) e afirmou que entrou em produção em massa no início de julho de 2026. O lançamento visa sistemas de IA de borda e sistemas com restrição de espaço que precisam de sensoriamento de profundidade de maior resolução sem grande penalidade de computação ou energia. Isso apoia a adoção mais ampla do sensoriamento infravermelho ativo além das plataformas premium.

- Janeiro de 2026: a Teledyne FLIR OEM apresentou a Tura, uma câmera térmica LWIR qualificada para uso automotivo, posicionada para ADAS e sensoriamento de veículos autônomos e desenvolvida em conformidade com as práticas de segurança funcional ISO 26262 (ASIL-B). Câmeras térmicas de grau automotivo reduzem o atrito de qualificação para programas de OEM que exigem processos de segurança documentados e suporte de ciclo de vida longo. Isso fortalece a imagem térmica como uma modalidade de visão noturna em pilhas de percepção críticas para a segurança.

- Setembro de 2025: a Murata Manufacturing lançou o sensor infravermelho piroelétrico SMD de saída digital IRS-D200ST00R1 para aplicações de IoT de baixo consumo. Com posicionamento de energia em espera ultrabaixa para endpoints alimentados por bateria, o produto suporta volumes de unidades mais altos em projetos de automação predial e casa inteligente que dependem de detecção sempre ativa de presença e movimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado abrange as receitas obtidas com sensores infravermelhos usados para detectar radiação infravermelha em tarefas de sensoriamento, como movimento, temperatura, detecção de gás e chama, e espectroscopia, em diversos setores de usuários finais e regiões.

Exclusões de escopo: excluímos câmeras infravermelhas completas e sistemas de imagem vendidos como equipamentos acabados quando o valor não pode ser claramente separado no componente sensor.

Visão geral da segmentação

- Por Banda de Comprimento de Onda

- Infravermelho de Onda Curta (SWIR)

- Infravermelho de Onda Média (MWIR)

- Infravermelho de Onda Longa (LWIR)

- Por Tecnologia

- Detectores Resfriados

- Detectores Não Resfriados

- Por Mecanismo de Funcionamento

- Ativo

- Passivo

- Por Aplicação

- Detecção de Movimento

- Medição de Temperatura

- Segurança e Vigilância

- Detecção de Gás e Incêndio

- Espectroscopia

- Agricultura de Precisão e Monitoramento de Rebanhos

- Por Indústria do Usuário Final

- Saúde

- Aeroespacial e Defesa

- Automotivo

- Edifícios Comerciais e Casa Inteligente

- Manufatura e Automação Industrial

- Petróleo e Gás

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual clara sobre sinais de demanda e o contexto de fornecimento para o sensoriamento infravermelho. Contamos com referências públicas e oficiais, como portais de estatísticas comerciais dos EUA e internacionais para tendências de importação e exportação, órgãos de normas e segurança que publicam orientações relacionadas a sensores, e estatísticas de energia e construção de agências governamentais que refletem a adoção em edifícios inteligentes e locais industriais.

Para manter as premissas fundamentadas, também revisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e coberturas de imprensa confiáveis que discutem remessas, direção de preços e novas conquistas de projetos. Uma assinatura paga para dados financeiros e inteligência corporativa é usada seletivamente para normalizar as divisões de receita e evitar misturar o valor do sensor com a receita mais ampla de módulos ou sistemas. Esses exemplos são apenas ilustrativos, e outras fontes foram verificadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas Primárias e Pesquisas

Os dados primários são coletados por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de sensores, integradores de módulos, distribuidores e grandes usuários finais em áreas como automotivo, aeroespacial e defesa, automação industrial, saúde e edifícios inteligentes. Como este é um mercado global, distribuímos as discussões entre APAC, EMEA e Américas, de modo a capturar diferenças de preços, mix e adoção, e então usamos esses resultados para confirmar as saídas do modelo e preencher lacunas deixadas pelos dados públicos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 44% |

| Nível médio: 48% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Empresas menores: 21% | Gerentes: 46% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os grupos de demanda de uso final são reconstruídos a partir de indicadores de adoção, e então filtrados pela penetração de sensores infravermelhos e pelos ciclos típicos de substituição. Para manter os números realistas, corroboramos os totais com aproximações seletivas de baixo para cima, como volumes de unidades amostradas multiplicados pelos preços médios de venda (ASPs) para aplicações-chave, seguidas de verificações de canal que explicam valores discrepantes.

Os insumos são selecionados para corresponder ao comportamento real deste mercado. Nosso modelo acompanha fatores como mudanças no mix de sensores entre as bandas SWIR, MWIR e LWIR, adoção de dispositivos resfriados versus não resfriados, a participação de sensoriamento ativo versus passivo nas principais aplicações, a movimentação de ASP conforme os volumes aumentam, e as oscilações de demanda dos usuários finais em segurança automotiva, automação industrial e implantações de edifícios inteligentes. Onde os dados são escassos para regiões menores ou aplicações de nicho, faixas são construídas a partir do feedback das entrevistas e depois ajustadas usando os sinais públicos mais consistentes.

A previsão é executada por meio de análise de cenários apoiada em premissas fundamentadas em tendências fornecidas por especialistas, sendo então submetida a testes de estresse contra indicadores macroeconômicos que influenciam a demanda eletrônica e os gastos industriais. Uma vez formada a trajetória final, a cláusula principal vem no final, já que as premissas, verificações e ajustes devem ser alinhados primeiro.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que o número final não dependa de uma única fonte de dados. Comparamos os resultados com sinais independentes, como padrões regionais de demanda, tendências de adoção em nível de aplicação e a relação implícita entre ASP e volume, e então investigamos quaisquer saltos acentuados antes da aprovação interna final.

Uma segunda revisão por analista é realizada para reconferir fórmulas, conversões de unidades e alinhamento de anos, e novos contatos direcionados são acionados quando os insumos de entrevistas divergem dos indicadores documentais por uma margem significativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais no fornecimento, nos preços ou na regulamentação. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Sensores Infravermelhos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para sensores infravermelhos nem sempre coincidem porque os limites de escopo e as definições de ano variam de acordo com o editor, e as premissas de preço e mix nem sempre são declaradas com clareza. Diferenças também surgem quando uma estimativa conta o valor de produtos adjacentes, ou quando o momento cambial e a cadência de atualização não são consistentes.

Os principais fatores de divergência aqui geralmente dizem respeito ao que é considerado um sensor versus um módulo ou um produto de imagem completo, como dispositivos resfriados e não resfriados são tratados em diferentes aplicações, e se a estimativa está ancorada em um ano-base declarado ou em uma média de vários anos. Quando se presume que a progressão do ASP cairá rapidamente, ou quando curvas de adoção agressivas são aplicadas a casos de uso de segurança automotiva e edifícios inteligentes, os totais podem subir rapidamente mesmo que o crescimento em unidades seja constante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,22 bilhão de USD (2026) | |

| Consultoria Global A | 1,26 bilhão de USD (2026) | Utiliza uma definição de sensor mais ampla que pode misturar o valor de sensores e módulos em alguns usos finais, o que tende a elevar o valor inicial quando pacotes de aplicações são precificados em conjunto. |

| Instituto de Pesquisa B | 1,17 bilhão de USD (2024) | Utiliza um ano-base anterior e aplica uma CAGR de manchete mais alta em uma janela mais longa, com menos verificações visíveis sobre o mix de resfriados versus não resfriados e a trajetória de ASP resultante. |

A tabela mostra que a dispersão é motivada tanto pela escolha do ano quanto pelo escopo, e no modelo da Mordor Intelligence o valor é contabilizado no nível do sensor, dentro das categorias de comprimento de onda e tecnologia declaradas, em vez de incorporar o preço de sistemas completos quando este não pode ser separado claramente. Uma vez que o alinhamento de anos, o momento cambial e a divisão entre sensor e módulo sejam padronizados, as diferenças remanescentes geralmente são explicadas por premissas de mix e ASP que podem ser revisadas e reproduzidas.

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita de câmeras térmicas infravermelhas na agricultura está crescendo?

Os casos de uso de agricultura de precisão têm projeção de avançar a uma CAGR de 8,47% até 2031, tornando-os o segmento de aplicação de crescimento mais rápido.

Qual tecnologia detém a maior participação nas remessas de detectores atualmente?

As matrizes de microbolômetros e termopilhas não resfriadas representam 64,51% das remessas de 2025, refletindo sua vantagem de baixo consumo de energia e custo.

Por que os fornecedores automotivos estão adicionando imagem térmica às pilhas de ADAS?

As câmeras térmicas atendem às novas regras de detecção de pedestres da UE ao identificar pessoas e animais em neblina ou chuva com luminosidade zero, reduzindo os falsos positivos de frenagem em 62% quando fundidas com radar.

O que restringe a adoção de sensores infravermelhos de onda média resfriados?

Preços de sistema acima de USD 10.000 e resfriadores criogênicos que consomem 5-10 W mantêm as matrizes resfriadas confinadas à defesa, aeroespacial e inspeção de alto nível.

Qual região superará o crescimento global até 2031?

A África tem previsão de crescer a uma CAGR de 8,22% à medida que as minas adotam monitores de vazamento de gás e os pequenos agricultores implantam mapeamento térmico de irrigação por drone.

Os riscos na cadeia de suprimentos para detectores à base de telureto estão diminuindo?

Ainda não; a China ainda controla cerca de 70% do refino de telúrio, e as cotas de exportação elevaram os preços à vista para USD 85/kg em 2025, sustentando a volatilidade nas aquisições.

Página atualizada pela última vez em: