Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 374.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 471.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão por Mordor Intelligence

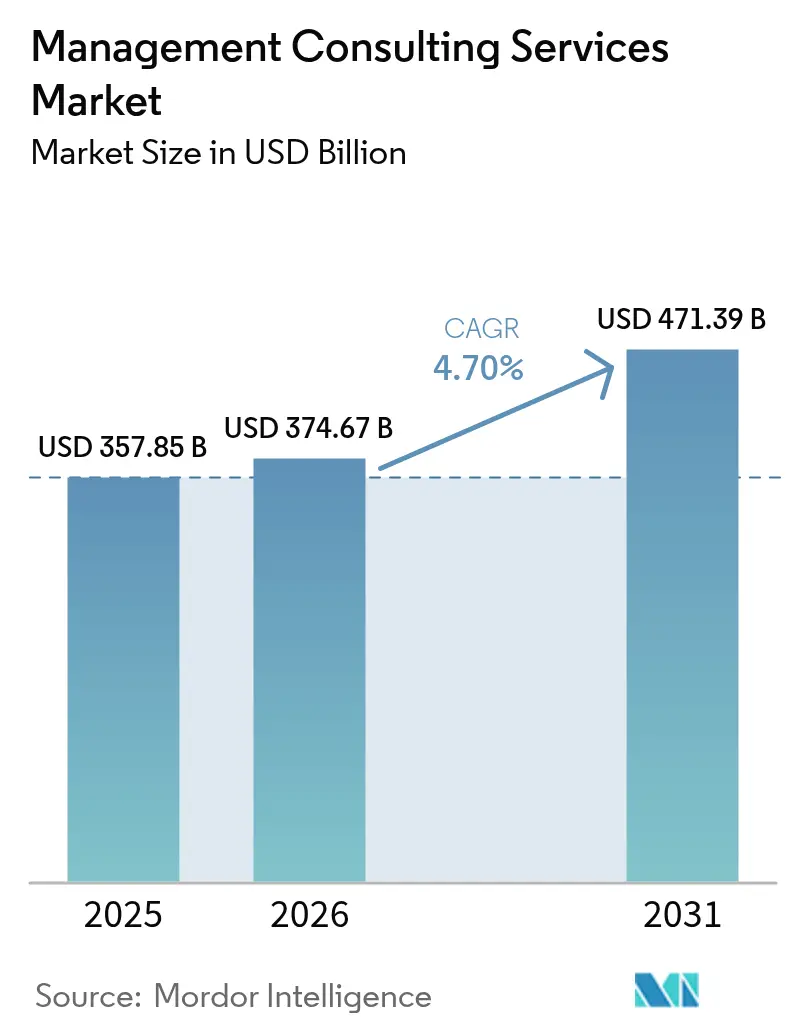

O tamanho do mercado de serviços de consultoria de gestão foi avaliado em USD 357,85 bilhões em 2025 e estima-se que cresça de USD 374,67 bilhões em 2026 para atingir USD 471,39 bilhões até 2031, a um CAGR de 4,70% durante o período de previsão (2026-2031). A demanda sólida por expertise externa em transformação digital, gestão de riscos e excelência operacional sustenta essa trajetória de crescimento constante. Empresas em todo o mundo continuam expandindo programas de IA, nuvem e sustentabilidade, e dependem de consultores para suprir lacunas de capacidade, padronizar melhores práticas e acelerar a execução. As contínuas mudanças regulatórias, especialmente em torno das normas de ESG, acrescentam mais impulso à medida que as empresas buscam orientação para cumprir as exigências sem frear a inovação. Um aumento paralelo nos modelos de entrega com prioridade remota reduz os custos de engajamento ao mesmo tempo em que amplia os grupos de clientes endereçáveis, fortalecendo a resiliência do mercado mesmo durante incertezas macroeconômicas.

Principais Conclusões do Relatório

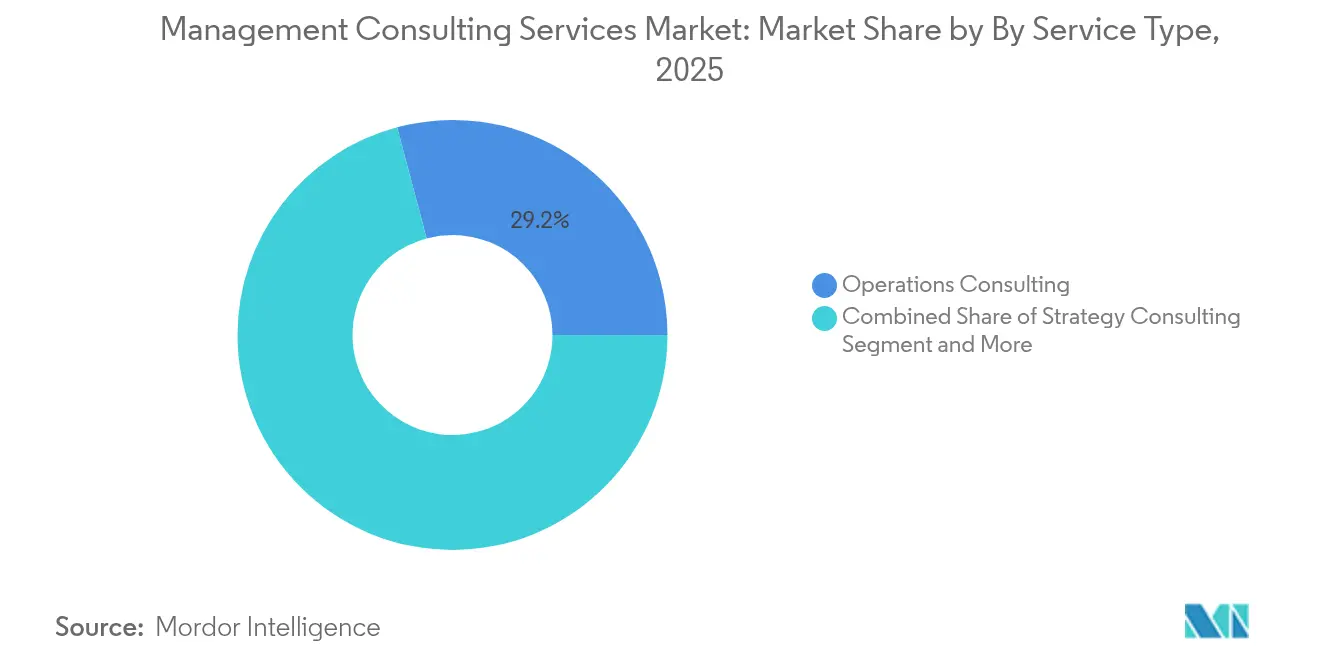

- Por tipo de serviço, a Consultoria de Operações liderou com 29,15% de participação na receita em 2025; a Consultoria de Transformação Digital está projetada para expandir a um CAGR de 13,13% até 2031.

- Por setor de usuário final, os Serviços Financeiros comandaram 23,85% do mercado em 2025, enquanto Saúde e Ciências da Vida está posicionada para crescer a um CAGR de 11,55% até 2031.

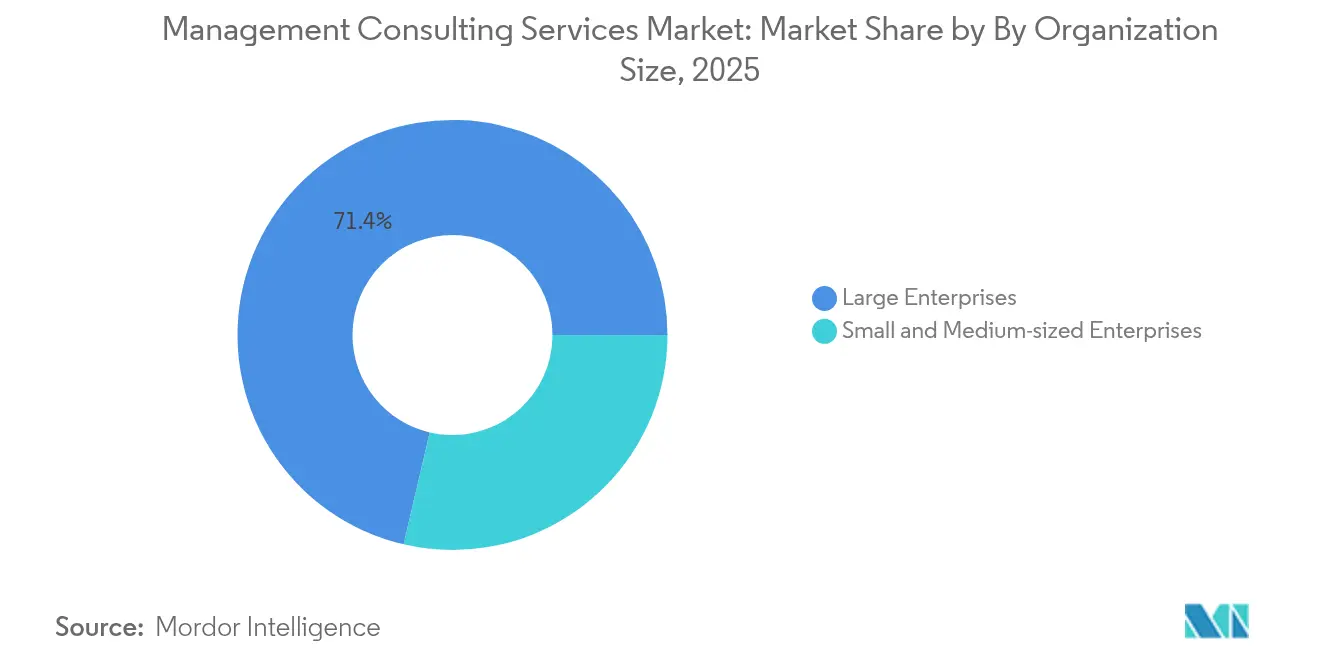

- Por porte da organização, as Grandes Empresas detiveram 71,35% da demanda em 2025, enquanto as Pequenas e Médias Empresas devem registrar um CAGR de 9,75% até 2031.

- Por modelo de entrega, a Consultoria Presencial respondeu por 60,85% do mercado em 2025; a Consultoria Remota e Virtual está no caminho de um CAGR de 14,25% até 2031.

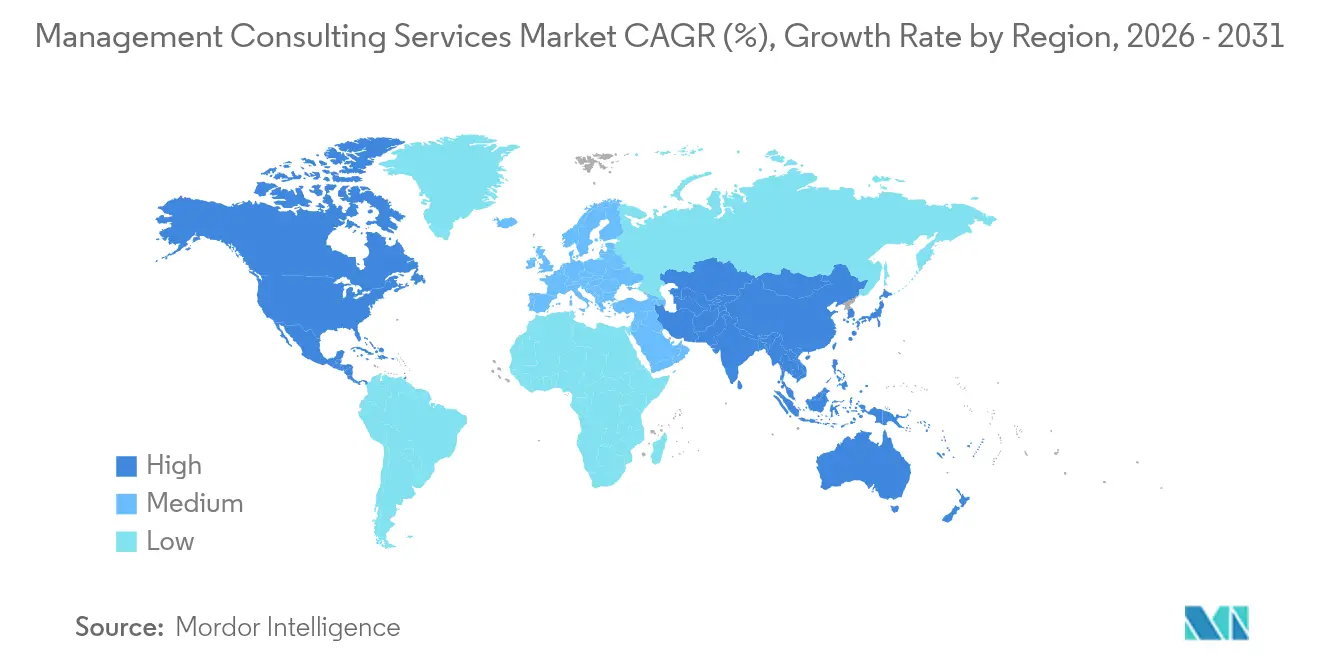

- Por geografia, a América do Norte liderou com 37,45% de participação de mercado em 2025, e a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido com um CAGR de 10,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria de Gestão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por transformação com prioridade digital | +1.2% | Global, especialmente América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade regulatória e de gestão de riscos | +0.8% | Global, notadamente UE e América do Norte | Longo prazo (≥ 4 anos) |

| Terceirização de expertise em estratégia e operações | +0.6% | Global, foco em mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento empresarial em mercados emergentes | +0.9% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de consultoria vinculados a ESG | +0.7% | Global, UE liderando a adoção | Médio prazo (2-4 anos) |

| Modelos de "consultoria como serviço" baseados em IA | +0.5% | América do Norte e UE com adoção antecipada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por transformação com prioridade digital

As organizações alocam orçamentos recordes para integração de IA, migração para a nuvem e arquiteturas centradas em dados. Os gastos com consultoria em tecnologia devem superar USD 400 bilhões em 2025, e 87% das empresas que embarcaram em transformações digitais agora dependem de consultores externos[1]Datacentre Solutions Staff, "As Empresas Globais Aceleram os Gastos com Transformação Digital," datacentresolutions.com. Os projetos de IA generativa já representam até 40% dos novos engajamentos entre as principais empresas, impulsionando os consultores a entregar roteiros tecnológicos interligados, programas de gestão de mudanças e pacotes de requalificação da força de trabalho em contratos plurianuais. Os serviços financeiros e a saúde são pontos focais porque o escrutínio regulatório amplifica a complexidade de implementação. O resultado é um pipeline sustentado que equilibra eficiência de curto prazo com objetivos de modernização de longo prazo.

Complexidade regulatória e de gestão de riscos

A expansão das regras de ESG e privacidade de dados amplifica a demanda por consultoria em conformidade. Somente a Diretiva de Relatórios de Sustentabilidade Corporativa da UE gera uma oportunidade de consultoria anual estimada em USD 2 bilhões. Bancos e seguradoras enfrentam padrões em camadas de capital, conduta e resiliência cibernética que exigem estruturas de avaliação de riscos e automação de relatórios. Operadores de energia e saúde enfrentam mandatos paralelos vinculados a divulgações de segurança e ambientais. Os consultores fornecem metodologias prontas para auditoria, habilidades de integração de RegTech e conhecimento de políticas transfronteiriças, transformando a conformidade de um centro de custos em um motor de gastos estruturados com transformação.

Terceirização de expertise em estratégia e operações

Os executivos contratam cada vez mais externamente tarefas complexas de planejamento, redesenho de processos e otimização de custos para aproveitar conhecimentos objetivos e específicos do setor. Os engajamentos baseados em resultados agora estipulam ganhos de desempenho mensuráveis que justificam os honorários, alinhando os incentivos dos consultores ao valor do cliente. A demanda é aguda nos mercados emergentes, onde as empresas locais buscam as melhores práticas globais para escalar. Os provedores respondem codificando manuais para resiliência da cadeia de suprimentos, marketing digital e sustentabilidade, aumentando a repetibilidade e as margens de lucro. A mudança também amplia o mercado de serviços de consultoria de gestão à medida que as ofertas padronizadas atraem clientes de médio porte.

Crescimento empresarial em mercados emergentes

A rápida expansão econômica na Ásia-Pacífico, América Latina e partes do Oriente Médio traz novos participantes ao grupo de compradores de consultoria. As construções de infraestrutura digital e os programas de modernização governamental estimulam grandes engajamentos no setor público, enquanto os campeões tecnológicos regionais requerem suporte para entrada no mercado e escalonamento operacional. Por exemplo, empresas de fintech do Sudeste Asiático regularmente contratam consultores para navegação regulatória e localização de produtos. Essa onda de demanda regional compensa o crescimento mais lento em certos mercados maduros e eleva as perspectivas de receita global até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos e alta rotatividade | -0.9% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ascensão de plataformas freelance de baixo custo | -0.6% | Global, foco no mercado intermediário | Médio prazo (2-4 anos) |

| Pressão de honorários baseados em resultados | -0.4% | Global, liderado por mercados maduros | Médio prazo (2-4 anos) |

| Limites de entrega por soberania de dados | -0.3% | Ambientes regulatórios da UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos e alta rotatividade

As empresas de consultoria relatam taxas de rotatividade próximas de 15-20%, enquanto a utilização de serviços profissionais caiu à medida que as lacunas de pessoal se ampliam. Especialistas em IA e análise avançada exigem salários premium, comprimindo as margens. As empresas investem em trilhas de promoção acelerada, arranjos de trabalho flexíveis e programas de retorno de ex-funcionários, mas as escassezes crônicas persistem. A seleção criteriosa de projetos e a alocação mais rigorosa de recursos mitigam o aperto imediato de capacidade, mas podem restringir a expansão geral do mercado até que os pipelines de talentos amadureçam.

Ascensão de plataformas freelance de baixo custo

Os mercados digitais agora conectam empresas a estrategistas e tecnólogos experientes a taxas abaixo das estruturas de honorários das empresas tradicionais. Plataformas como a Upwork permitem a contratação modular de projetos, um modelo que ganha força à medida que a entrega remota se mostra confiável[3]Upwork Research, "Relatório de Talentos de Consultoria Distribuída 2025," upwork.com. A comoditização de tarefas discretas — benchmarking competitivo, visualização de dados, prototipagem de código — intensifica a pressão de preços sobre as consultorias de médio porte. Para defender o posicionamento premium, as empresas estabelecidas enfatizam soluções integradas de ponta a ponta, ativos de dados proprietários e termos contratuais de compartilhamento de riscos que os freelancers não conseguem replicar facilmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Excelência Operacional Sustenta a Liderança

A Consultoria de Operações capturou 29,15% do mercado de serviços de consultoria de gestão em 2025, refletindo o foco persistente dos clientes no controle de custos e no rigor dos processos. A profundidade do segmento em metodologias lean, diagnósticos de cadeia de suprimentos e benchmarking de desempenho garante engajamentos recorrentes. A Consultoria de Transformação Digital, impulsionada pela adoção acelerada de IA e nuvem, está prevista para avançar a um CAGR de 13,13% até 2031, tornando-se o principal motor de crescimento. Juntos, esses segmentos formam propostas de valor complementares à medida que os clientes mesclam atualizações tecnológicas com redesenho de fluxos de trabalho. A Consultoria de Estratégia mantém relevância para expansão de mercado e recalibração de portfólio, enquanto a Consultoria de RH e Consultoria Financeira se beneficiam das necessidades de realinhamento da força de trabalho e de relatórios vinculados a ESG.

A convergência de mandatos operacionais e digitais gera ofertas híbridas onde os consultores incorporam análises habilitadas por IA em roteiros de melhoria de processos. Por exemplo, clientes industriais agora esperam modelos de manutenção preditiva ao lado da análise clássica de rendimento, permitindo ganhos de eficiência de dois dígitos. Essas abordagens multidisciplinares permitem que as empresas cobrem honorários mais altos e protejam os relacionamentos com clientes de insurgentes especializados. Como resultado, o mix de receita continua a se deslocar para serviços com infusão tecnológica, reforçando a posição de longo prazo dos provedores que ampliam os pools de talentos digitais antecipadamente.

Por Setor de Usuário Final: Os Serviços Financeiros Ancoram a Demanda

Os Serviços Financeiros responderam por 23,85% do mercado de serviços de consultoria de gestão em 2025, impulsionados por programas de banco digital, eficiência de capital e transformações de conformidade. O setor depende de consultores para orquestrar a modernização de sistemas centrais, validação de modelos de risco e estratégias de parceria com fintechs. Saúde e Ciências da Vida está projetada para expandir a um CAGR de 11,55% até 2031, estimulada pela adoção da saúde digital e pela supervisão regulatória mais rigorosa. Os clientes do setor de manufatura buscam roteiros da Indústria 4.0, enquanto os players do setor de energia recorrem a consultores para modernização da rede elétrica e métricas de sustentabilidade.

Temas transversais como cibersegurança, governança de dados e relatórios de ESG se integram a desafios específicos do setor, intensificando a necessidade de equipes especializadas e multidisciplinares. Na prática, as instituições financeiras agora adquirem ofertas agrupadas que abrangem detecção de fraudes por IA, modelagem de risco climático e redesenho da experiência do cliente. Os consultores que reúnem especialistas de domínio com arquitetos de tecnologia, portanto, garantem mandatos plurianuais, consolidando a visibilidade da receita e aumentando os custos de troca para os clientes.

Por Porte da Organização: A Adoção por PMEs Acelera

As Grandes Empresas detiveram 71,35% dos gastos em 2025 graças às complexas operações globais e aos consideráveis orçamentos de transformação. No entanto, a adoção por PMEs está em uma trajetória de CAGR de 9,75%, sustentada por pacotes de serviços modulares e acessíveis entregues remotamente. Os diagnósticos baseados em IA e os manuais padronizados reduzem as barreiras de entrada, permitindo que empresas menores contratem assessoria orientada a resultados sem altos honorários iniciais. Essa democratização amplia o tamanho do mercado de serviços de consultoria de gestão e diversifica os fluxos de receita para os provedores que conseguem equilibrar volume com personalização.

Os clientes corporativos estipulam cada vez mais honorários vinculados ao desempenho, reforçando a demanda por governança de engajamento baseada em dados. Em resposta, as empresas de consultoria implantam painéis que rastreiam KPIs em tempo real, aumentando a transparência e a confiança. As PMEs, por outro lado, frequentemente priorizam a implementação rápida e a disciplina de fluxo de caixa, pressionando os consultores a encurtar os ciclos de projetos e adotar modelos de assinatura. A evolução de dupla trilha das expectativas dos clientes obriga as empresas a refinar as estratégias de segmentação e a alocação de recursos para salvaguardar a lucratividade.

Por Modelo de Entrega: O Engajamento Remoto Ganha Escala

A Consultoria Presencial preservou 60,85% de participação em 2025, pois muitos programas complexos ainda se beneficiam de workshops presenciais e sessões de alinhamento com partes interessadas. A Consultoria Remota e Virtual, no entanto, está definida para crescer a um CAGR de 14,25% até 2031, à medida que as ferramentas de colaboração em nuvem amadurecem e os clientes normalizam o trabalho distribuído. Os modelos híbridos combinam sprints virtuais com visitas presenciais em marcos importantes, oferecendo acesso econômico a especialistas globais sem sacrificar a profundidade do relacionamento.

O uso de quadros brancos digitais, salas de dados seguras e elaboração de documentos assistida por IA reduz os tempos de ciclo ao mesmo tempo em que facilita a disponibilidade 24 horas por dia, 7 dias por semana em diferentes fusos horários. Os consultores repassam os ganhos de eficiência aos clientes por meio de orçamentos de viagem mais enxutos e entregas mais rápidas, reforçando o valor percebido. A concorrência se intensifica à medida que boutiques especializadas aproveitam o alcance virtual para disputar engajamentos historicamente reservados a grandes incumbentes. A pressão resultante acelera o investimento em plataformas proprietárias que se diferenciam por velocidade, amplitude analítica e vinculação à implementação.

Análise Geográfica

A América do Norte reteve 37,45% da participação no mercado de serviços de consultoria de gestão em 2025, apoiada por robustos gastos corporativos em tecnologia e um denso ambiente regulatório nos setores bancário, de saúde e de energia. A demanda por projetos de IA generativa agora constitui até 40% dos novos contratos, elevando a receita por consultor à medida que a assessoria de alto valor substitui as entregas de commodities. As agências federais também intensificam a aquisição de serviços digitais, enquanto os clientes do setor privado intensificam as iniciativas de ESG e resiliência cibernética. A mudança da região para modelos de engajamento híbridos permite que as empresas atendam subsidiárias globais sem erodir as margens, preservando o status de liderança durante o período de previsão.

A Ásia-Pacífico é o território de crescimento mais rápido com uma perspectiva de CAGR de 10,55% até 2031, impulsionada pela rápida digitalização, implantação de infraestrutura e investimento regional multinacional. Os gastos com consultoria se concentram na modernização de serviços financeiros, digitalização da saúde e produtividade manufatureira. Os governos da Índia e do Sudeste Asiático encomendam projetos de cidades inteligentes e estudos de modernização do setor público, ampliando a demanda endereçável. Os concorrentes locais de consultoria capitalizam a fluência cultural e as bases de custo mais baixas, mas as empresas globais mantêm vantagem em transações transfronteiriças complexas e habilidades técnicas aprofundadas.

A Europa registra expansão constante ancorada em mandatos de conformidade com ESG e regras avançadas de privacidade de dados. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE impulsiona os pipelines das empresas em relatórios de sustentabilidade, enquanto as políticas de transição energética estimulam a consultoria de modernização da rede elétrica na Alemanha, França e países nórdicos. As instituições financeiras priorizam atualizações digitais de sistemas centrais para atender às normas de open banking. As preocupações com a soberania de dados incentivam os clientes a contratar consultores com parceiros de hospedagem regionais e estruturas de governança especializadas, reforçando a demanda por expertise regulatória de nicho.

Cenário Competitivo

O mercado de serviços de consultoria de gestão é moderadamente fragmentado, com os grupos vinculados às auditorias do Big Four e as principais casas de estratégia ainda dominando grandes transformações multinacionais. Sua escala combinada suporta investimentos pesados em kits de ferramentas de IA generativa que automatizam a recuperação de conhecimento, geração de código e produção de apresentações, elevando a produtividade dos consultores enquanto protege os preços premium. A plataforma "Lilli" da McKinsey agora sustenta 70% dos fluxos de trabalho de elaboração de propostas e apresentações, demonstrando os benefícios iniciais de ser o primeiro a se mover.

As empresas de médio porte e boutiques contra-atacam especializando-se em nichos de alto crescimento, como FinOps em nuvem, IoT industrial e contabilidade de carbono de Escopo 3. As fusões e aquisições continuam sendo um caminho preferido para agregar capacidades escassas; a aquisição da Project Partners Management GmbH pela A.T. Kearney ampliou a capacidade de SAP S/4HANA na região DACH[2]Bird & Bird Atualizações de Fusões e Aquisições, "Kearney Adquire a Project Partners Management GmbH," birdandbird.com. As redes de talentos freelance aumentam a pressão competitiva na extremidade inferior do mercado ao oferecer expertise modular a custos mais baixos, forçando os incumbentes a destacar a escala de entrega integrada e os modelos comerciais de compartilhamento de riscos.

Os fornecedores de tecnologia também avançam por meio de divisões de consultoria que combinam licenças de software com assessoria estratégica. A receita de USD 5,1 bilhões da Cognizant no primeiro trimestre de 2025 ilustra como a origem em serviços de tecnologia pode se traduzir em engajamentos de transformação full-stack. À medida que as linhas de serviço convergem, a vantagem competitiva repousa em equipes multidisciplinares, ativos de dados proprietários e contratos baseados em resultados comprovados.

Líderes do Setor de Serviços de Consultoria de Gestão

McKinsey & Company

Boston Consulting Group

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: McKinsey and Company ampliou sua plataforma de IA Lilli, automatizando a criação de propostas e apresentações para mais de 70% dos consultores.

- Maio de 2025: O Huron Consulting Group reportou receita de USD 395,7 milhões no primeiro trimestre de 2025, um aumento de 11,2% em relação ao ano anterior.

- Abril de 2025: A Cognizant Technology Solutions registrou receita de USD 5,1 bilhões no primeiro trimestre de 2025, um aumento de 7,5%, e anunciou grandes contratos com a Boehringer Ingelheim e o Citizens Financial Group.

- Abril de 2025: O Boston Consulting Group divulgou receita recorde de USD 12,3 bilhões em 2023 com uma força de trabalho de 32.000 consultores.

Escopo do Relatório do Mercado Global de Serviços de Consultoria de Gestão

A consultoria de gestão oferece serviços às empresas para melhorar seu desempenho ou atingir metas organizacionais. As empresas de consultoria de gestão examinam as operações e determinam as ineficiências organizacionais, desde os altos custos de matérias-primas até as políticas de RH. Em seguida, empregam seu conhecimento para elaborar uma estratégia para resolver todas as dificuldades da forma mais eficaz.

O mercado de serviços de consultoria de gestão é segmentado por tipo (consultoria de RH, consultoria de estratégia, consultoria de operações), setor de usuário final (TI e telecomunicações, saúde, hotelaria e hospitalidade, mídia e entretenimento, imóveis) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos.

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outros Tipos de Serviço |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hospitalidade e Viagens |

| Outros Setores |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo de Serviço | Consultoria de Estratégia | ||

| Consultoria de Operações | |||

| Consultoria de RH | |||

| Consultoria Financeira | |||

| Consultoria de Transformação Digital | |||

| Consultoria de Risco e Conformidade | |||

| Outros Tipos de Serviço | |||

| Por Setor de Usuário Final | TI e Telecomunicações | ||

| Saúde e Ciências da Vida | |||

| Serviços Financeiros (BFSI) | |||

| Manufatura e Industrial | |||

| Energia e Utilidades | |||

| Governo e Setor Público | |||

| Imóveis e Construção | |||

| Varejo e Bens de Consumo | |||

| Mídia, Entretenimento e Esportes | |||

| Hospitalidade e Viagens | |||

| Outros Setores | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Modelo de Entrega | Consultoria Presencial | ||

| Consultoria Remota e Virtual | |||

| Consultoria Híbrida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão?

O mercado gerou USD 374,67 bilhões em 2026 e está projetado para atingir USD 471,39 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

A Consultoria de Transformação Digital deve registrar um CAGR de 13,13% até 2031, impulsionada pela adoção de IA e nuvem.

Qual região oferece as maiores oportunidades de crescimento para as empresas de consultoria?

A Ásia-Pacífico está prevista para expandir a um CAGR de 10,55% à medida que a rápida digitalização e os gastos com infraestrutura impulsionam a demanda.

Como os modelos de entrega estão mudando no setor?

A Consultoria Remota e Virtual está avançando a um CAGR de 14,25%, apoiada por plataformas de colaboração que reduzem os custos dos projetos.

Qual é o maior desafio enfrentado pelos provedores de consultoria hoje?

Uma escassez global de talentos, com taxas de rotatividade próximas de 15-20%, pressiona as margens e a capacidade de entrega.

Página atualizada pela última vez em: