Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 132.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 168.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão dos EUA por Mordor Intelligence

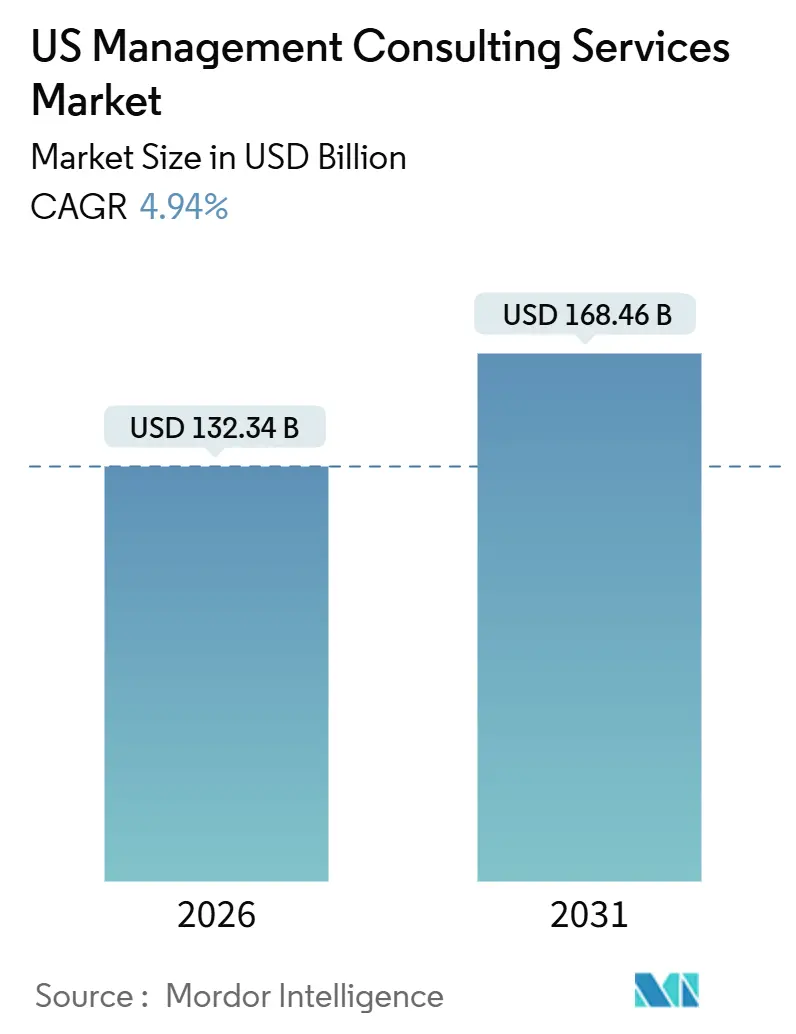

O tamanho do mercado de serviços de consultoria de gestão dos EUA atingiu USD 132,34 bilhões em 2026 e está projetado para alcançar USD 168,46 bilhões até 2031, avançando a um CAGR de 4,94% ao longo do período de previsão. A mudança nas prioridades dos clientes em direção à transformação habilitada por tecnologia, conformidade regulatória e engajamentos baseados em resultados está remodelando os gastos com consultoria. As empresas estão fundindo migração para a nuvem, implantação de inteligência artificial generativa e segurança cibernética de confiança zero em programas unificados de modernização, incentivando as consultorias a combinar estratégia com habilidades profundas de implementação. Ao mesmo tempo, as empresas da Fortune 500 estão expandindo unidades internas de estratégia que absorvem trabalhos rotineiros de otimização dos consultores externos. A inflação salarial, especialmente no nível de sócios, está comprimindo as margens, forçando as empresas a automatizar tarefas de consultores juniores e a experimentar modelos de honorários fixos ou de compartilhamento de ganhos. A intensidade competitiva está aumentando à medida que os hiperescaladores formalizam parcerias de coentrega que borram a fronteira entre o provisionamento de infraestrutura e o aconselhamento estratégico.

Principais Conclusões do Relatório

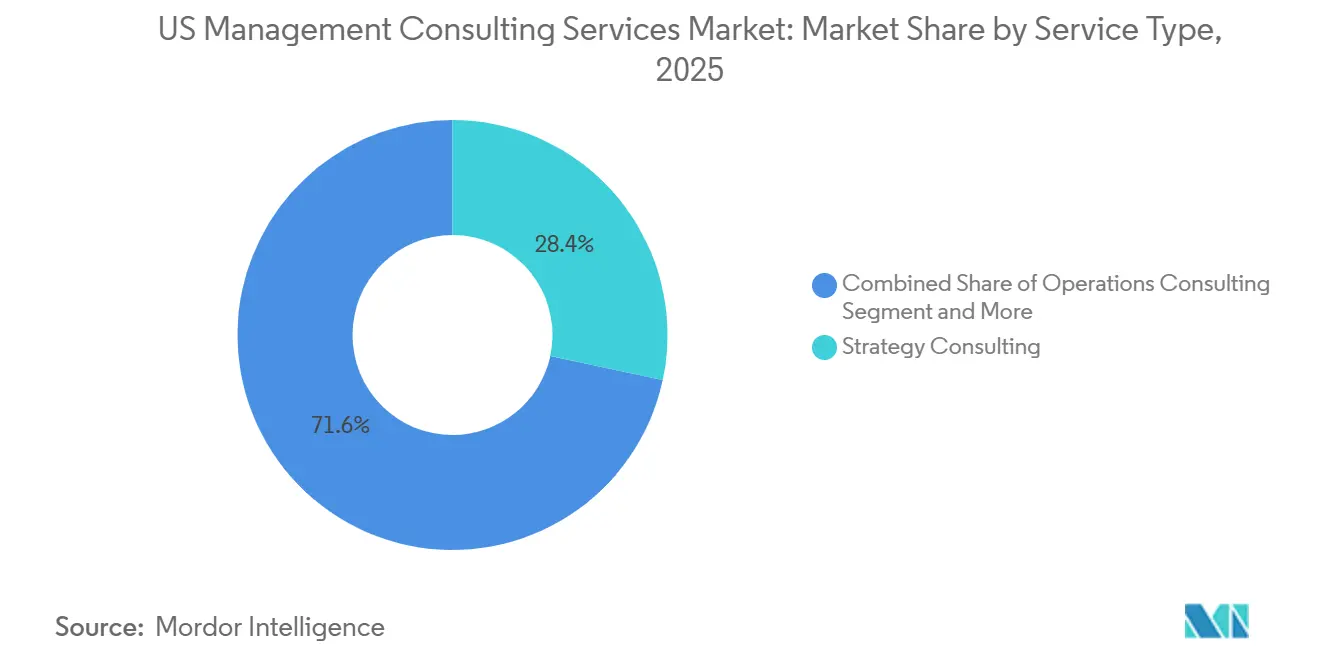

- Por tipo de serviço, a Consultoria de Estratégia liderou com 28,36% de participação na receita em 2025, enquanto a Consultoria em Tecnologia avança a um CAGR de 5,88% até 2031.

- Por tamanho do cliente, as Grandes Empresas controlaram 72,16% dos gastos em 2025, enquanto as Pequenas e Médias Empresas estão se expandindo a um CAGR de 5,96% até 2031.

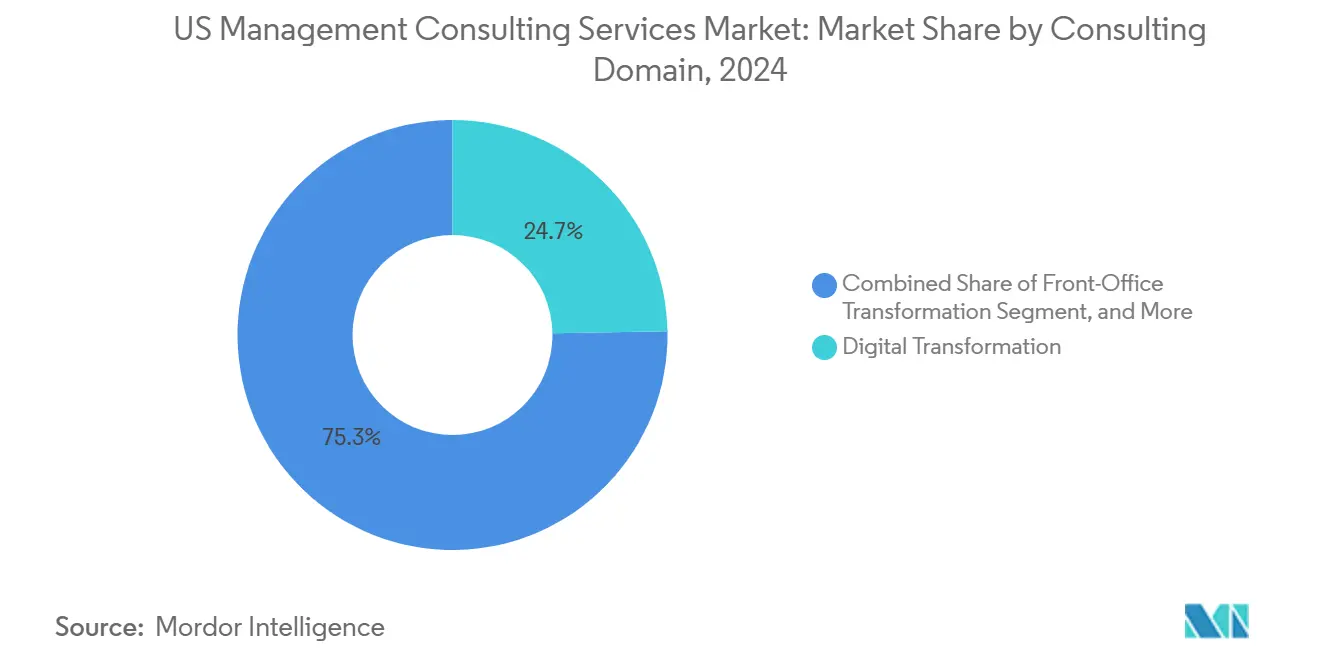

- Por domínio de consultoria, a Transformação Digital representou 24,73% da participação do mercado de serviços de consultoria de gestão dos EUA em 2025 e está progredindo a um CAGR de 6,11% ao longo do período de previsão.

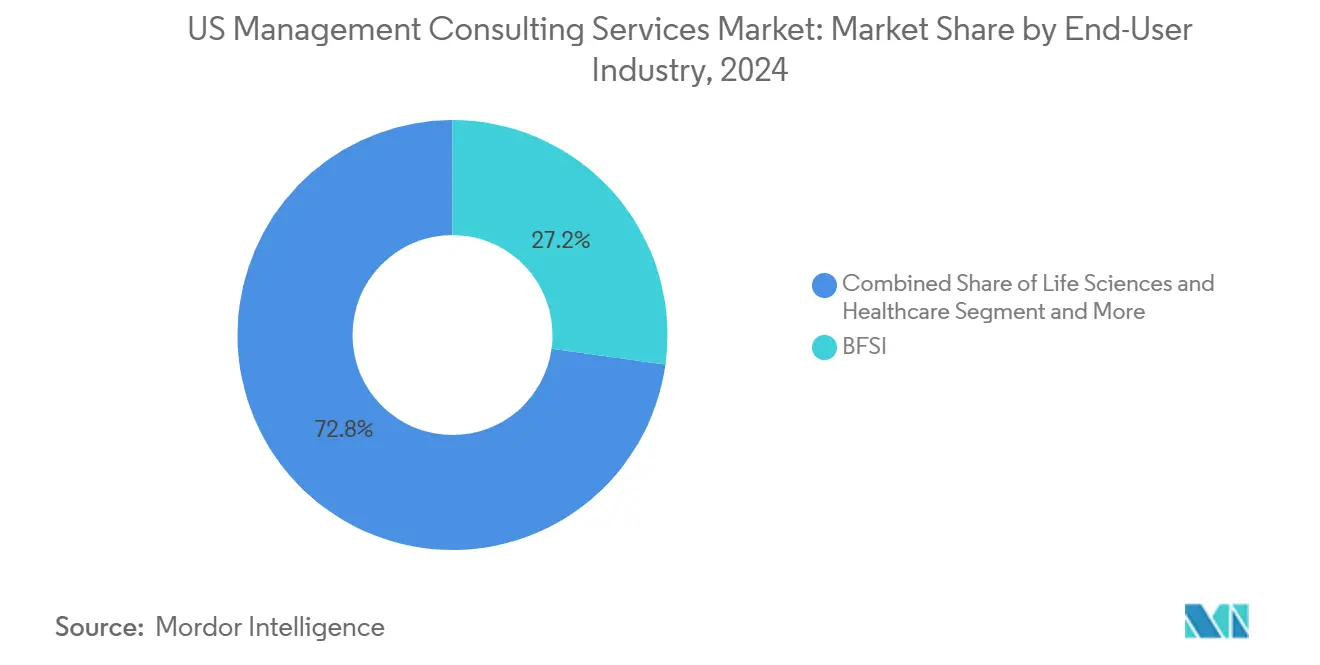

- Por setor de usuário final, Ciências da Vida e Saúde registrou o CAGR mais rápido de 6,21%, superando Serviços Bancários, Financeiros e de Seguros, que detinha 21,52% do valor de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Transformação com Foco Digital | +1.2% | Nacional, liderada por centros tecnológicos e corredores industriais | Médio prazo (2 a 4 anos) |

| Gastos com Consultoria Impulsionados por Regulamentação | +0.9% | Centros de BFSI e clusters de biopharma | Curto prazo (≤ 2 anos) |

| Foco em Redução de Custos e Excelência Operacional | +0.6% | Regiões industriais e de manufatura | Médio prazo (2 a 4 anos) |

| Adoção de Precificação Baseada em Resultados | +0.4% | Primeiros adotantes em tecnologia e saúde | Longo prazo (≥ 4 anos) |

| Copilotos de IA Generativa Criando Espaços em Branco | +0.8% | Empresas pioneiras em tecnologia e varejo | Médio prazo (2 a 4 anos) |

| Parcerias de Consultoria Lideradas por Ecossistema | +0.7% | Setores maduros em nuvem em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Transformação com Foco Digital

As empresas estão consolidando projetos de modernização anteriormente isolados em programas de âmbito empresarial que vinculam a experiência do cliente, a visibilidade da cadeia de suprimentos e a automação do local de trabalho a uma única tese de investimento. Os clientes do setor de manufatura estão implantando sensores de Internet das Coisas que reduzem o tempo de inatividade não planejado em até 50%, gerando um retorno sobre o investimento rápido que justifica honorários de consultoria premium. Os bancos estão migrando sistemas centrais para plataformas nativas em nuvem para atender aos mandatos de pagamento em tempo real, um caminho que exige tanto fluência regulatória quanto disciplina de gestão de mudanças. O impulsionador, portanto, direciona os gastos para empresas que integram estratégia, engenharia e serviços gerenciados em um único engajamento. À medida que os programas de transformação crescem em escopo, os conselhos de administração exigem cada vez mais contratos baseados em resultados com painéis que rastreiam a captura de valor em tempo real.

Copilotos de IA Generativa Criando Espaços em Branco na Consultoria

Os grandes modelos de linguagem estão automatizando pesquisas, produção de apresentações e revisão de documentos, reduzindo a dependência de mão de obra de consultores juniores, ao mesmo tempo em que criam nova demanda de consultoria em engenharia de prompts, ajuste de modelos e governança de inteligência artificial. Boston Consulting Group expandiu sua unidade BCG X em 2024, incorporando engenheiros de aprendizado de máquina nos engajamentos para codesenvolver modelos proprietários, em vez de apenas aconselhar sobre a seleção de fornecedores. Accenture divulgou reservas de inteligência artificial generativa superiores a USD 3 bilhões para o exercício fiscal de 2024, um sinal de que os clientes querem serviços de construção de ponta a ponta, não recomendações em apresentações. A precificação baseada em resultados está se tornando viável porque a inteligência artificial fornece telemetria em tempo real sobre ganhos de produtividade, permitindo que os honorários se ajustem aos benefícios realizados. No entanto, a mesma tecnologia torna as tarefas de menor valor em commodities, obrigando as empresas a requalificar os juniores para síntese de ordem superior e facilitação com a alta direção.

Gastos com Consultoria Impulsionados por Regulamentação

A elaboração de normas está se intensificando em divulgação climática, padrões de capital e aprovações de medicamentos. A Comissão de Valores Mobiliários dos EUA finalizou os requisitos de divulgação de emissões em 2024, obrigando os emissores listados publicamente a integrar métricas de Escopo 1 e Escopo 2 em seus arquivamentos.[1]Comissão de Valores Mobiliários dos EUA, "SEC Finaliza Regras de Divulgação Climática," Sec.gov A Agência de Alimentos e Medicamentos ampliou seu programa piloto de Revisão Oncológica em Tempo Real em 2025, encurtando os ciclos de aprovação para seis meses, mas exigindo submissões contínuas de dados. Enquanto isso, o Federal Reserve deve consolidar as regras finais de Basileia III em 2026, elevando os cálculos de ativos ponderados pelo risco para risco operacional e de mercado.[2]Federal Reserve, "Proposta de Basileia III Endgame," Federalreserve.gov Esses mandatos sobrepostos direcionam os clientes de BFSI e biopharma para consultorias com ex-reguladores e tecnólogos do setor que podem interpretar as orientações enquanto arquitetam pilhas de tecnologia em conformidade.

Parcerias de Consultoria Lideradas por Ecossistema com Hiperescaladores

Os provedores de nuvem estão se associando a consultorias para coentrega de estratégia e infraestrutura. A Amazon Web Services atualizou sua colaboração com Bain em 2024 para acelerar migrações de clientes e implantações de inteligência artificial generativa. Microsoft e Ernst and Young integraram os serviços de inteligência artificial do Azure nos fluxos de trabalho de auditoria no mesmo ano para automatizar o escrutínio de documentos. Google Cloud e Boston Consulting Group formaram uma prática conjunta em torno do Vertex AI, concedendo às consultorias acesso antecipado a funções beta que diferenciam suas ofertas. Os clientes se beneficiam de acesso único à capacidade de nuvem, ferramentas de inteligência artificial e gestão de mudanças, enquanto os parceiros compartilham receita de implementação e alcance de marketing. O modelo está ganhando força em setores sensíveis a dados, como saúde e finanças, onde os projetos de nuvem híbrida exigem tanto rigor técnico quanto consciência regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Salarial de Talentos em Consultoria | -0.7% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Criação de Unidades Internas de Consultoria pelos Clientes | -0.5% | Clusters da Fortune 500 | Médio prazo (2 a 4 anos) |

| IA Generativa Tornando Tarefas Intensivas em Pesquisa em Commodities | -0.4% | Empresas com alto aproveitamento de juniores | Médio prazo (2 a 4 anos) |

| Mercados de Commodities de Consultoria | -0.3% | Adoção inicial em tecnologia e serviços profissionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial de Talentos em Consultoria

A remuneração mediana dos sócios subiu para USD 672.000 em 2024, com sócios de estratégia recebendo aproximadamente USD 1,07 milhão, superando em muito o aumento de 3,9% no orçamento salarial que o The Conference Board projetou para 2025.[3]The Conference Board, "Orçamentos de Aumento Salarial 2025," Conference-board.org Empresas de private equity e gigantes da tecnologia estão recrutando consultores experientes para orientar transformações em empresas de portfólio, inflacionando os benchmarks salariais e impulsionando a rotatividade de sócios 49% acima das normas históricas. A política de imigração adiciona pressão: a mudança de 2024 para um processo de seleção de visto H-1B ponderado por salário eleva os pisos salariais para contratações internacionais.[4]Serviço de Cidadania e Imigração dos EUA, "Processo de Seleção Ponderado por Salário do Visto H-1B," Uscis.gov Para preservar as margens, as consultorias estão automatizando tarefas repetitivas, reequilibrando as pirâmides de pessoal e experimentando centros de entrega offshore em localidades de menor custo.

Criação de Unidades Internas de Consultoria pelos Clientes

As organizações da Fortune 500 estão montando equipes de consultoria interna compostas por ex-funcionários de McKinsey, Bain, Boston Consulting Group e Deloitte. Essas unidades lidam com atualizações de estratégia, integração de fusões e excelência operacional sem honorários externos, preservando o conhecimento institucional e acelerando os ciclos de decisão. Os patrocinadores de private equity ecoam a tendência ao incorporar especialistas em criação de valor nas empresas do portfólio para impulsionar a melhoria do EBITDA antes da saída. Embora as equipes internas se destaquem em projetos ricos em contexto, elas carecem de benchmarking entre setores e de capacidade muscular para transformações em larga escala, levando as empresas a contratar firmas externas para iniciativas disruptivas. O padrão de demanda resultante incentiva as consultorias a se diferenciarem por meio de dados proprietários, alianças tecnológicas profundas e garantias de impacto mensuráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria em Tecnologia Acelera a Modernização

O tamanho do mercado de serviços de consultoria de gestão dos EUA para Consultoria em Tecnologia está no caminho certo para se expandir a um CAGR de 5,88% até 2031, superando as práticas tradicionais ancoradas em estratégia pura. Os clientes estão canalizando orçamentos para arquitetura em nuvem, fortalecimento da segurança cibernética e integração de inteligência artificial generativa, áreas onde a velocidade de execução supera as estruturas teóricas. A Consultoria de Estratégia, embora ainda detendo 28,36% da receita de 2025, vê o crescimento moderando à medida que as empresas internalizam o planejamento estratégico e reservam os gastos externos para entrada em mercados complexos ou due diligence de fusões e aquisições. A Consultoria de Operações encontra novo impulso por meio de gêmeos digitais e manutenção preditiva que reduzem o capital de giro, enquanto a Consultoria Financeira se beneficia de mandatos de otimização de capital vinculados a Basileia III e às novas regras de divulgação de ESG. A Consultoria de Recursos Humanos está se voltando para plataformas de análise de força de trabalho que mapeiam lacunas de competências, e a Consultoria de Risco e Conformidade permanece um fluxo de receita estável em meio à volatilidade regulatória. A convergência de nuvem, inteligência artificial e segurança cibernética requer ofertas de consultoria integradas, pressionando as empresas a possuir tanto as fases de projeto quanto de construção, uma abordagem validada pela aquisição de especialistas em Oracle e Workday pela Accenture entre 2024 e 2025.

As expectativas dos clientes evoluíram de apresentações para entrega contínua de valor; os contratos como serviço cresceram 24% ano a ano no primeiro semestre de 2024, destacando o apetite por modelos baseados em consumo que distribuem o custo com o acúmulo de benefícios. Os engajamentos de Consultoria em Tecnologia agora agrupam arquitetura, implementação e serviços gerenciados sob precificação baseada em resultados, vinculando a remuneração dos consultores a métricas de produtividade, como redução da taxa de defeitos ou compressão do tempo de ciclo. A pressão por implantação rápida favorece empresas com alianças profundas em nuvem, aceleradores proprietários e equipes multidisciplinares que fundem estrategistas, engenheiros e gestores de mudanças em uma única equipe.

Por Tamanho da Organização Cliente: PMEs Fecham a Lacuna de Serviços

As Pequenas e Médias Empresas estão aumentando sua participação no mercado de serviços de consultoria de gestão dos EUA a um CAGR de 5,96% até 2031, à medida que as plataformas em nuvem democratizam o acesso a ferramentas de análise e consultoria. Os engajamentos modulares permitem que as PMEs adquiram expertise direcionada — arquivamentos regulatórios, seleção de fornecedores ou otimização de marketing digital — em vez de programas de transformação completos. A precificação baseada em resultados ressoa com clientes com restrições de caixa dispostos a compartilhar o crescimento em vez de financiar honorários por hora. As ferramentas de análise de software como serviço permitem o trabalho preparatório interno, de modo que as horas de consultoria se concentrem em julgamentos de maior valor em vez de coleta de dados. A tendência reduz as barreiras de entrada e gera boutiques especializadas que atendem exclusivamente ao mercado intermediário com manuais verticalizados e kits de implantação rápida.

As Grandes Empresas, no entanto, ainda comandam a maior parte dos gastos, mantendo 72,16% dos desembolsos de 2025. Suas estruturas complexas, exposição a múltiplas regulamentações e emaranhamentos de sistemas legados requerem programas plurianuais com equipes multidisciplinares. A consolidação de fornecedores é um tema recorrente: os clientes querem um único contrato mestre de serviços cobrindo as fases de estratégia, construção e operação, com pagamentos baseados em marcos que vinculam os honorários a indicadores-chave de desempenho mensuráveis. As aquisições sequenciais de Inspirage, Namos Solutions e Cientra pela Accenture ilustram como os grandes players reforçam a cobertura de ponta a ponta para permanecer nas listas de fornecedores preferenciais. As Grandes Empresas também exigem painéis de valor transparentes, levando as consultorias a integrar ferramentas de telemetria que quantificam o retorno sobre o investimento em tempo quase real.

Por Domínio de Consultoria: Transformação Digital Sustenta o Momentum

A Transformação Digital capturou 24,73% da receita de 2025 e está prevista para crescer a um CAGR de 6,11%, reforçando seu papel como núcleo das agendas de mudança empresarial. As organizações estão escalando agentes de inteligência artificial, bots de automação de processos robóticos e arquiteturas de malha de dados de piloto para produção em operações globais. McKinsey observou em 2024 que 72% das empresas dos EUA planejam incorporar inteligência artificial generativa em aplicações voltadas para o cliente dentro de 12 meses. O tamanho do mercado de serviços de consultoria de gestão dos EUA para projetos de Transformação Digital está, portanto, se expandindo mais rapidamente do que os fluxos de trabalho tradicionais de estratégia empresarial. Os projetos de Transformação de Front-Office implantam inteligência artificial conversacional, mecanismos de recomendação e pontuação preditiva de leads que reduzem o custo de aquisição e aumentam as taxas de conversão. A digitalização da cadeia de suprimentos aproveita torres de controle e rastreabilidade baseada em blockchain para mitigar riscos geopolíticos e tarifários.

Os serviços de Risco Cibernético e Regulamentação aumentam em conjunto, pois os incidentes de ransomware cresceram 35% ano a ano em 2024, de acordo com a Agência de Segurança Cibernética e de Infraestrutura. Os clientes, portanto, buscam pacotes que integrem design de confiança zero, automação de conformidade e resposta a incidentes 24 horas. As atividades de Fusões e Aquisições e Reestruturação oscilam com os ciclos de taxas, mas permanecem robustas na consolidação de tecnologia e no varejo em dificuldades. Os consultores que combinam expertise setorial, insights baseados em dados e capacidade de implementação agnóstica em relação a ferramentas estão capturando engajamentos recorrentes, particularmente quando podem entregar resultados sob estruturas de compartilhamento de ganhos ou honorários fixos.

Por Setor de Usuário Final: Ciências da Vida Avança Rapidamente

Ciências da Vida e Saúde lidera o crescimento a um CAGR de 6,21% até 2031, impulsionado por aprovações aceleradas da Agência de Alimentos e Medicamentos, ensaios clínicos descentralizados e reembolso baseado em valor. A expansão da Revisão Oncológica em Tempo Real comprime os prazos de aprovação de medicamentos de 10 para 6 meses, exigindo designs de ensaios adaptativos e diálogo contínuo com os reguladores. Os patrocinadores de biopharma investem em dispositivos vestíveis, braços de controle sintético e arquiteturas de malha de dados, exigindo consultorias fluentes tanto em ciência clínica quanto em engenharia digital. Os sistemas de saúde que navegam pela transição para o cuidado baseado em resultados precisam de análises preditivas para identificar pacientes de alto risco e otimizar os caminhos de cuidado, ampliando ainda mais as oportunidades de consultoria. O tamanho do mercado de serviços de consultoria de gestão dos EUA para engajamentos em Ciências da Vida está, portanto, destinado a superar as médias horizontais.

Serviços Bancários, Financeiros e de Seguros mantiveram 21,52% dos gastos de 2025, com demanda enraizada na recalibração de capital de Basileia III, pagamentos em tempo real e APIs de open banking. Os princípios de resiliência operacional publicados pelo Comitê de Basileia em 2024 obrigam os bancos a mapear serviços críticos e estabelecer objetivos de recuperação. Os consultores entregam manuais para testes de estresse, otimização de liquidez e resiliência cibernética, agrupando habilidades de tecnologia, risco e conformidade em mandatos integrados. Tecnologia da Informação e Telecomunicações investem pesadamente na densificação de 5G e computação de borda, contratando consultores para estratégia de espectro, fatiamento de rede e cloudificação. Os setores de manufatura aceleram a adoção de gêmeos digitais, exigindo capacidades combinadas de operações e dados para reduzir o tempo de inatividade e o capital de giro.

Análise Geográfica

Os Estados Unidos detêm uma participação significativa na receita global de consultoria de gestão devido à sua concentração de sedes de multinacionais, investimentos de capital de risco e diversidade regulatória. Centros tecnológicos como San Francisco, Austin e Seattle impulsionam forte demanda por serviços de consultoria focados em inteligência artificial e tecnologias em nuvem. Centros financeiros como Nova York e Charlotte lideram engajamentos relacionados à gestão regulatória e de riscos, enquanto as regiões industriais do Meio-Oeste atraem consultores especializados na otimização de instalações próximas à costa. Os clusters de biopharma em Boston e San Diego alimentam a demanda por consultoria em ciências da vida, particularmente de empresas que integram ciência clínica com engenharia digital.

As leis estaduais de privacidade, como a Lei de Privacidade do Consumidor da Califórnia, exigem estruturas detalhadas de governança de dados, aumentando a necessidade de consultores de engenharia de privacidade. Os estados produtores de energia estão investindo em estratégias de captura de carbono para atender às metas de emissões federais e estaduais, criando oportunidades para serviços de consultoria focados em ESG. Os requisitos regulatórios federais adicionam maior complexidade, pois as empresas devem cumprir mandatos simultâneos da Comissão de Valores Mobiliários dos EUA sobre relatórios climáticos, da Agência de Proteção Ambiental sobre limites de emissões e da Administração de Segurança e Saúde Ocupacional sobre diretrizes de local de trabalho. As empresas com expertise em conformidade multijurisdicional e centros de entrega localizados próximos aos clientes estão bem posicionadas para garantir negócios recorrentes.

A presença de centros de dados de hiperescaladores na Virgínia, Oregon e Iowa está moldando os modelos de entrega de consultoria ao permitir implantações de baixa latência. O crescimento de 24% nos contratos como serviço em 2024 destaca a preferência dos clientes por estruturas de honorários alinhadas com resultados. As consultorias estão estabelecendo operações próximas a centros de dados e formando equipes ágeis capazes de implantações rápidas nativas em nuvem. Os pools de talentos regionais apoiam ainda mais a especialização, com expertise em segurança cibernética concentrada em Washington D.C., centros de análise em Chicago e estúdios de design em Los Angeles influenciando a estrutura das práticas de consultoria.

Cenário Competitivo

Os players de Nível 1, como Deloitte, PwC, Accenture, McKinsey, EY, KPMG, Boston Consulting Group e Bain, continuam a dominar os orçamentos de grandes empresas por meio de alcance global, especialização vertical e alianças tecnológicas. A atividade de aquisições destaca uma mudança em direção à propriedade de capacidades de construção. Accenture adquiriu Inspirage, Namos Solutions e Cientra para fortalecer a expertise em Oracle e Workday. Deloitte integrou Argano para transformação em nuvem, enquanto PwC adicionou Surfaceink para aprimorar o design de experiência do cliente. Essas aquisições permitem que as empresas agrupem estratégia, implementação e serviços gerenciados em uma única fatura, ajudando-as a defender a participação de carteira contra boutiques e hiperescaladores.

As consultorias boutique têm sucesso ao incorporar ex-reguladores e veteranos do setor que fornecem insights em tempo real sobre estruturas em evolução. Os hiperescaladores estão influenciando cada vez mais o cenário competitivo. Amazon Web Services, Microsoft Azure e Google Cloud estão construindo relacionamentos com executivos de alto nível por meio de iniciativas conjuntas de entrada no mercado, deslocando parte da influência consultiva para os provedores de infraestrutura. As unidades de consultoria interna nas empresas da Fortune 500 estão intensificando a concorrência ao lidar com trabalhos rotineiros de otimização, pressionando os consultores externos a se concentrarem em mandatos transformacionais. Os mercados de commodities que conectam clientes a especialistas individuais estão capturando projetos menores, mas carecem de escala para gerenciar programas plurianuais, permitindo que os incumbentes mantenham seu domínio sobre engajamentos complexos.

O cenário em evolução recompensa as empresas que se diferenciam por meio de conjuntos de dados proprietários, aceleradores setoriais e contratos vinculados ao desempenho. As empresas que conseguem atrair e reter talentos multidisciplinares enquanto automatizam tarefas de baixo valor alcançarão margens mais altas. Por outro lado, as empresas lentas em adotar modelos de entrega habilitados por inteligência artificial ou ecossistemas de parceiros correm o risco de se tornarem commodities.

Líderes do Setor de Serviços de Consultoria de Gestão dos EUA

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: BearingPoint e ABeam Consulting lançaram uma joint venture nos Estados Unidos, fortalecendo sua aliança estratégica. Operando sob a marca BearingPoint como BearingPoint NA LLC, a entidade sediada em Chicago fornecerá serviços abrangentes de consultoria e implementação de SAP, incluindo SAP Business AI, visando clientes nas Américas com foco no mercado dos EUA.

- Setembro de 2025: Huron, uma empresa de consultoria de gestão sediada em Chicago, adquiriu Wilson Perumal & Company (WP&C), uma empresa de consultoria de estratégia e operações sediada em Dallas. Como parte da aquisição, aproximadamente 30 membros da equipe da WP&C se juntarão à equipe Innosight da Huron.

- Abril de 2025: Bridgepoint fez um investimento estratégico na Argon and Co para expandir a consultoria de estratégia de operações na Europa e nos EUA Bridgepoint Group.

- Fevereiro de 2025: Mercer, uma empresa do grupo Marsh McLennan, adquiriu a SECOR Asset Management, adicionando USD 21,5 bilhões em ativos sob gestão e USD 13,8 bilhões em ativos de consultoria StockTitan.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de serviços de consultoria de gestão dos Estados Unidos como todos os engajamentos de consultoria e implementação baseados em honorários entregues por empresas de consultoria externas nas áreas de estratégia, operações, tecnologia, finanças, recursos humanos e tópicos especializados de ESG a clientes domésticos em todos os segmentos verticais do setor. As receitas são rastreadas no ponto de faturamento em dólares americanos nominais para projetos concluídos presencialmente, remotamente ou por meio de modelos de entrega híbridos.

Exclusão de escopo: unidades de consultoria cativas internas criadas por corporações e gastos vinculados exclusivamente a atividades de auditoria, jurídicas, pesquisa de mercado ou treinamento não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Consultoria de Operações

- Consultoria de Estratégia

- Consultoria Financeira

- Consultoria em Tecnologia

- Consultoria de Recursos Humanos

- Consultoria de Risco e Conformidade

- Outro Tipo de Serviço

- Por Tamanho da Organização Cliente

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Domínio de Consultoria

- Estratégia Empresarial

- Transformação de Front-Office

- Cadeia de Suprimentos e Operações

- Transformação Digital

- Risco Cibernético e Regulamentação

- Fusões e Aquisições e Reestruturação

- Outro Domínio de Consultoria

- Por Setor de Usuário Final

- BFSI

- Ciências da Vida e Saúde

- Tecnologia da Informação e Telecomunicações

- Manufatura e Industrial

- Outro Setor de Usuário Final

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram sócios seniores em consultorias de Nível 1, de nível intermediário e boutique, bem como chefes de compras em clusters de BFSI, saúde e manufatura no Nordeste, Meio-Oeste e Costa Oeste. Essas conversas esclareceram tamanhos médios de projetos, oscilações de utilização e expectativas de pressão de preços, permitindo-nos ajustar indicadores secundários e fechar lacunas de informação.

Pesquisa Documental

Começamos com dados macroeconômicos disponíveis publicamente do Departamento de Estatísticas do Trabalho dos EUA, do Departamento de Análise Econômica, da Administração Internacional do Comércio e do Departamento do Censo, que delineiam emprego, pools salariais e fluxos comerciais vinculados ao NAICS 54161. Artigos do setor da Associação de Empresas de Consultoria de Gestão e artigos técnicos em revistas revisadas por pares forneceram taxas de penetração para gastos com consultoria digital e de sustentabilidade. Os arquivamentos 10-K, apresentações para investidores e arquivamentos do Formulário 10-Q das empresas nos ajudaram a estimar os tamanhos de carteira de consultoria de grandes empresas, enquanto os comunicados de imprensa rastrearam as taxas médias diárias dos projetos. Bancos de dados de assinatura como D&B Hoovers para divisões de receita em nível de empresa, Dow Jones Factiva para ganhos de contratos e Questel para temas de inovação impulsionados por patentes adicionaram detalhes granulares sobre a intensidade competitiva e os gatilhos de demanda. As fontes documentais listadas são ilustrativas; muitas referências adicionais foram consultadas para coleta de dados e verificação.

Dimensionamento de Mercado e Previsão

Um modelo combinado de cima para baixo e de baixo para cima ancora o mercado. Primeiro escalamos o gasto total endereçável usando dados de exportação de serviços do Departamento de Análise Econômica, múltiplos de headcount de consultores e progressão média de taxas faturáveis, que são então verificados em relação a consolidações de fornecedores amostrados de grandes consultorias listadas. As principais variáveis incluem: 1) inflação salarial de consultores, 2) crescimento dos gastos com tecnologia da informação empresarial, 3) contagens de operações de fusões e aquisições, 4) frequência de mudanças regulatórias na saúde e 5) taxas de adoção de ferramentas de entrega baseadas em inteligência artificial generativa. As previsões até 2030 são produzidas com regressão multivariada nesses impulsionadores e testadas sob estresse com análise de cenários para casos de recessão e automação rápida. As lacunas de dados nas receitas de empresas menores são preenchidas pela aplicação de índices validados de receita por funcionário obtidos em chamadas primárias.

Validação de Dados e Ciclo de Atualização

Cada modelo de rascunho passa por uma revisão de pares de analistas em duas etapas; os sinalizadores de anomalias acionam o recálculo, e os números finais são aprovados somente após a variância em relação à série histórica cair dentro das faixas predefinidas. Atualizamos o conjunto de dados anualmente; as atualizações intermediárias ocorrem quando eventos materiais, como uma reforma tributária ou uma grande operação de fusões e aquisições em consultoria, alteram as premissas de base. Antes da entrega, um analista realiza uma verificação atualizada para que os clientes sempre recebam a visão mais recente.

Por que Nossa Base de Referência de Serviços de Consultoria de Gestão dos EUA Inspira Confiança

As estimativas publicadas frequentemente divergem porque os editores escolhem diferentes categorias de serviços, tipos de clientes e cadências de atualização.

Os principais fatores de divergência incluem a mistura dos próprios honorários dos consultores com receitas de terceirização de processos de negócios em alguns estudos, tratamentos diferentes de unidades cativas internas e ajustes pontuais de câmbio ou poder de compra que inflam os totais. O foco disciplinado da Mordor Intelligence no trabalho de consultoria externa pura, sua atualização anual e suas entrevistas primárias ao vivo evitam tais distorções, que é onde a Mordor Intelligence se diferencia.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 125,56 bilhões (2025) | ||

| USD 399,3 bilhões (2024) | Associação do Setor A | Combina equipes internas cativas e honorários de terceirização de recursos humanos |

| USD 407,3 bilhões (2025) | Consultoria Global B | Usa o valor do projeto reservado, não a receita reconhecida, e inclui consultoria de relações públicas |

| USD 30,76 bilhões (2024) | Provedor de Dados de Mercado C | Cobre apenas o mercado intermediário e exclui as linhas de consultoria em tecnologia |

Em suma, ao selecionar um escopo claro, fundamentar os insumos em estatísticas oficiais e validar as premissas com profissionais do setor, nossa base de referência oferece um ponto de partida equilibrado e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de consultoria de gestão dos EUA em 2026?

O mercado estava em USD 132,34 bilhões em 2026, com um valor projetado de USD 168,46 bilhões até 2031.

Qual domínio de consultoria está se expandindo mais rapidamente?

A Transformação Digital lidera com um CAGR de 6,11%, impulsionada pela implantação de inteligência artificial, migração para a nuvem e mandatos de segurança cibernética.

Por que os serviços de Consultoria em Tecnologia estão ganhando terreno?

As empresas priorizam arquitetura em nuvem, integração de inteligência artificial generativa e segurança de confiança zero, áreas que requerem implementação prática juntamente com orientação estratégica.

O que está impulsionando a demanda no segmento de Ciências da Vida?

Os caminhos acelerados de aprovação da Agência de Alimentos e Medicamentos e os ensaios clínicos descentralizados exigem consultorias que combinem expertise regulatória com capacidades de saúde digital.

Como os modelos de precificação estão evoluindo?

Os clientes favorecem cada vez mais contratos baseados em resultados ou de compartilhamento de ganhos que vinculam os honorários a melhorias de negócios mensuráveis em vez de horas faturáveis.

Página atualizada pela última vez em: