Tamanho e Participação do Mercado de Sistemas de Refrigeração Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

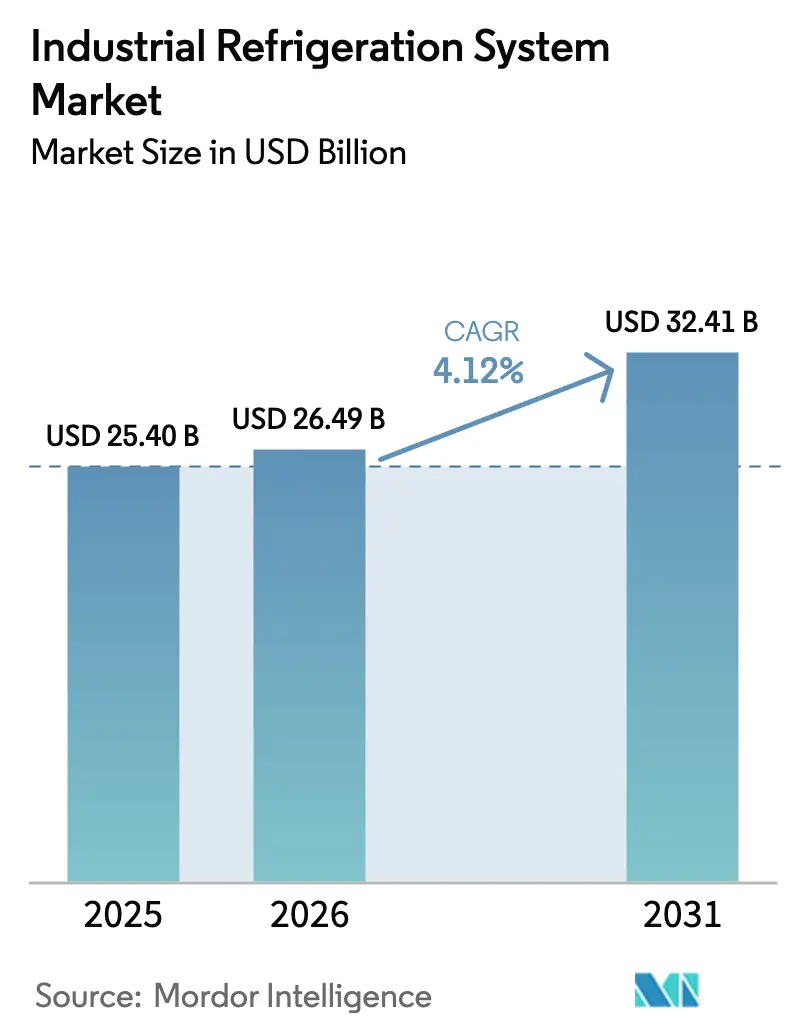

| Tamanho do Mercado (2026) | 26.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Refrigeração Industrial por Mordor Intelligence

O tamanho do Mercado de Sistemas de Refrigeração Industrial foi avaliado em USD 25,40 bilhões em 2025 e estima-se que cresça de USD 26,49 bilhões em 2026 para atingir USD 32,41 bilhões até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). O crescimento está ancorado na eliminação progressiva de refrigerantes com alto potencial de aquecimento global, nos crescentes investimentos em equipamentos de amônia e dióxido de carbono e numa mudança decisiva do custo inicial para decisões baseadas no custo do ciclo de vida. Usuários finais em armazenamento frigorífico e processamento de alimentos agora incorporam manutenção preditiva habilitada por IA para reduzir o tempo de inatividade não planejado e proteger o estoque de perecíveis, enquanto operadores de data centers adotam resfriadores com reaproveitamento de calor que monetizam o calor residual. Os fornecedores continuam a racionalizar portfólios, afastando-se do hardware de commodities em direção a controles e serviços digitais, uma estratégia que protege as margens à medida que os preços de hardware flutuam com os custos de aço e cobre. Ao mesmo tempo, escassez de componentes, especialmente de ímãs de terras raras usados em acionamentos de velocidade variável, está aumentando os prazos de entrega e motivando a integração vertical entre os principais fornecedores.

Principais Conclusões do Relatório

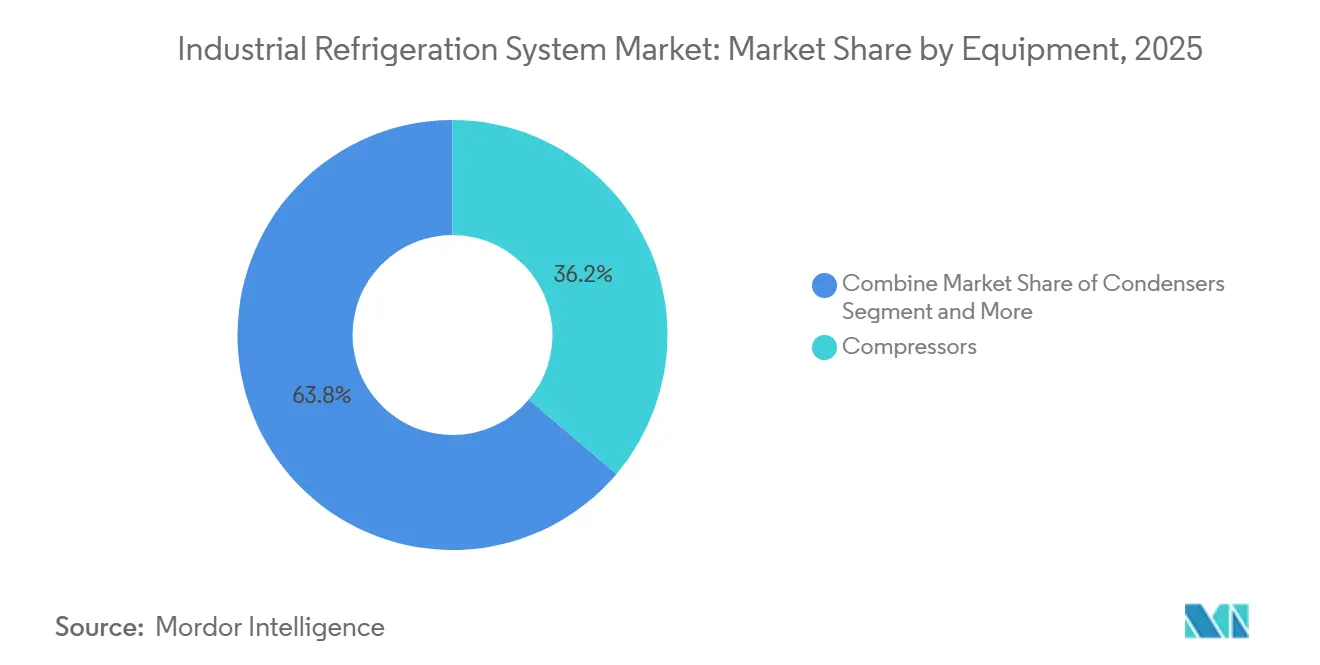

- Por equipamento, os compressores comandaram 36,18% da participação do mercado de sistemas de refrigeração industrial em 2025. Controles e automação têm previsão de expansão a um CAGR de 4,93% até 2031, o ritmo mais rápido entre os grupos de equipamentos.

- Por refrigerante, a amônia representou 42,41% da participação do mercado de sistemas de refrigeração industrial em 2025. Os sistemas de dióxido de carbono têm projeção de avançar a um CAGR de 4,51% até 2031.

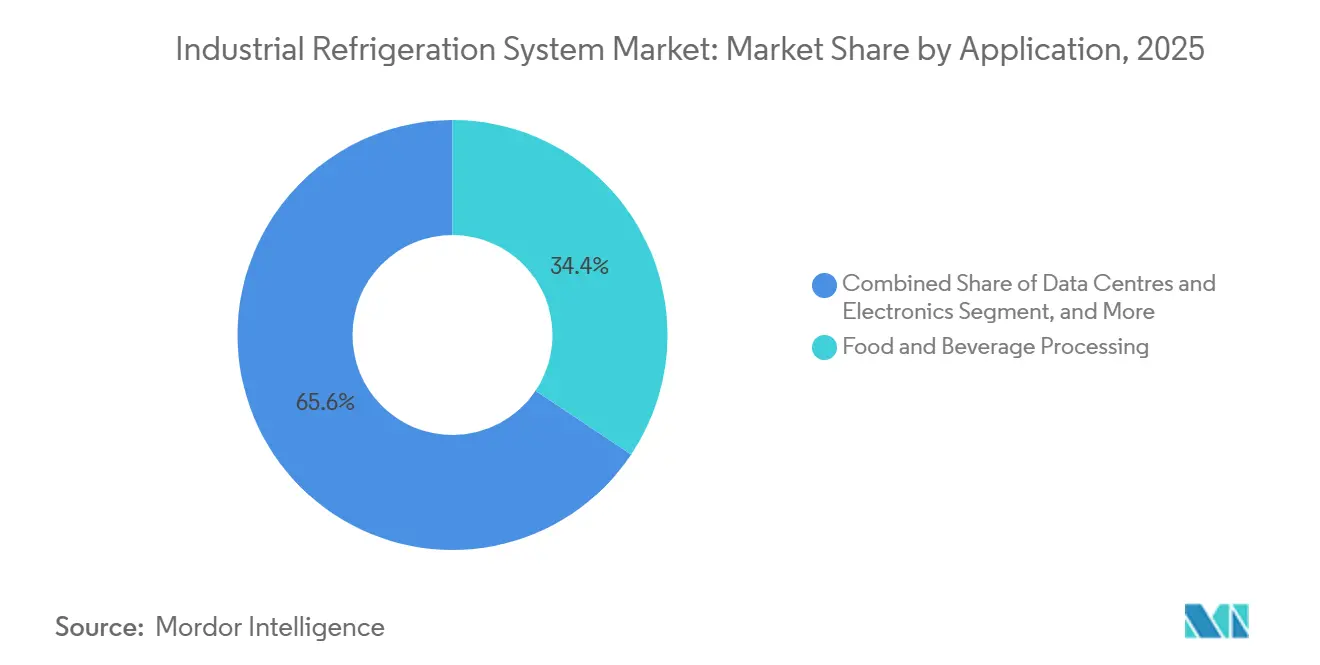

- Por aplicação, o processamento de alimentos e bebidas liderou com 34,39% de participação na receita em 2025. Data centers e resfriamento de eletrônicos deve crescer a um CAGR de 4,82% até 2031.

- Por capacidade do sistema, instalações acima de 1 megawatt representaram 39,73% do mercado de refrigeração industrial em 2025. Sistemas com capacidade entre 100 e 1.000 quilowatts estão posicionados para registrar o maior CAGR de 5,11% durante 2026-2031.

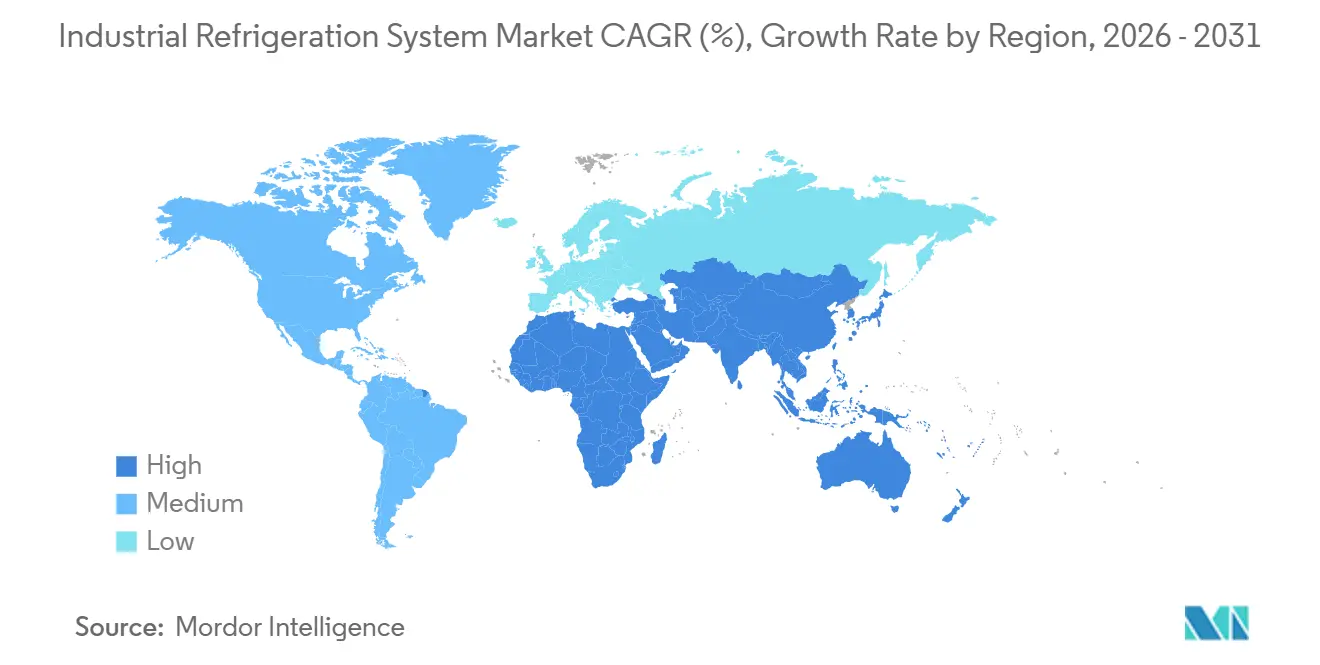

- Por geografia, a Ásia-Pacífico gerou 41,22% da receita de 2025. O Oriente Médio e África está no caminho para o CAGR regional mais rápido de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Refrigeração Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Armazéns Frigoríficos Automatizados | +0.90% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Prazos de Conformidade com F-Gas e Kigali Cada Vez Mais Rigorosos | +0.80% | Europa e América do Norte, com extensão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Sistemas de NH3 e CO2 com Carga Ultra-Baixa | +0.70% | Europa, América do Norte e Austrália | Médio prazo (2-4 anos) |

| Manutenção Preditiva Habilitada por IA Reduzindo o Custo do Ciclo de Vida | +0.60% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plantas de Hidrogênio Verde Exigindo Resfriamento em Grande Escala | +0.30% | Oriente Médio, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Demanda de Data Centers com Resfriamento por Imersão por Resfriadores com Reaproveitamento de Calor | +0.50% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Armazéns Frigoríficos Automatizados

Os armazéns frigoríficos automatizados concentram o fluxo em menos hubs de alta capacidade que operam ininterruptamente em temperaturas abaixo de zero, impulsionando a demanda por sistemas de amônia dimensionados acima de 2 megawatts. Anúncios de investimentos de grandes operadores confirmam a tendência, com grandes instalações de alimentos congelados exigindo controle mais rigoroso de ±0,5 °C que favorece a compressão multiestágio e arquiteturas em cascata.[1]NewCold, "Programa de Investimento para Expansão de Armazenamento Frigorífico Automatizado," newcold.com O crescimento do comércio eletrônico de mercearias asiáticas acelera ainda mais as reformas, levando os provedores de logística a adicionar compressores de parafuso de velocidade variável e ventiladores de evaporador prontos para IoT. Os fabricantes de guindastes automatizados de armazenamento e recuperação também estabelecem tolerâncias térmicas mais rígidas, alinhando o manuseio mecânico com os controles de refrigeração para evitar condensação em robôs. Como resultado, o mercado de sistemas de refrigeração industrial registra valores médios de projeto mais elevados e contratos de serviço de longo prazo, elevando os fluxos de receita do pós-venda.

Prazos de Conformidade com F-Gas e Kigali Cada Vez Mais Rigorosos

Os cronogramas regulatórios de eliminação progressiva encurtam a janela viável para novos equipamentos com HFC, provocando um aumento nas conversões para refrigerantes naturais. A União Europeia agora exige uma redução de 95% no uso de HFC até 2030, enquanto os Estados Unidos proíbem HFCs em novos sistemas de refrigeração de processos industriais a partir de janeiro de 2025.[2]Comissão Europeia, "Regulamento (UE) 2024/573 sobre Gases Fluorados com Efeito de Estufa," eur-lex.europa.eu As regras de documentação sobre rastreamento de vazamentos adicionam custo administrativo, favorecendo racks de amônia e CO2 embalados em fábrica que chegam pré-carregados e testados hermeticamente. As penalidades financeiras agravam o risco de não conformidade, pois o preço de carbono do Japão de JPY 3.000 por tonelada de CO2-equivalente eleva o custo direto dos vazamentos de HFC.[3]Ministério da Economia, Comércio e Indústria do Japão, "Mecanismo de Precificação de Carbono para Emissões de HFC," meti.go.jp Essa combinação de políticas acelera um ciclo de substituição que sustenta o crescimento do mercado de sistemas de refrigeração industrial mesmo quando a capacidade instalada total se estabiliza nas economias maduras.

Adoção Rápida de Sistemas de NH3 e CO2 com Carga Ultra-Baixa

As arquiteturas embaladas que mantêm o estoque de refrigerante abaixo dos limites regulatórios reduzem as barreiras de licenciamento e diminuem os prêmios de seguro. Os fabricantes de compressores introduziram unidades que atingem menos de 1,5 quilogramas de amônia por quilowatt de resfriamento, abrindo portas para proprietários de plantas em zonas urbanas com códigos de segurança rigorosos. Os racks de CO2 transcrítico fornecem resfriamento e aquecimento simultâneos, permitindo que os processadores descarbonizem a demanda de água quente, um benefício que fortalece o argumento de negócio em relação às reformas com HFC. Os fornecedores relatam pedidos crescentes de instalações de bebidas e laticínios onde o calor residual substitui caldeiras a gás natural, encurtando os períodos de retorno do investimento. O mercado de sistemas de refrigeração industrial absorve essas unidades embaladas rapidamente porque chegam pré-projetadas, reduzindo o tempo de instalação e limitando as necessidades de mão de obra qualificada no local.

Manutenção Preditiva Habilitada por IA Reduzindo o Custo do Ciclo de Vida

Conjuntos de sensores em compressores, condensadores e motores transmitem dados de vibração, qualidade do óleo e temperatura para análises em nuvem. Algoritmos de aprendizado de máquina então sinalizam anomalias até 30 dias antes da falha, permitindo que as equipes de serviço realizem reparos durante o tempo de inatividade planejado. As reduções em paralisações não planejadas economizam centenas de milhares de dólares em perda de produtos para os processadores de alimentos, superando o custo de assinatura das plataformas de monitoramento. As seguradoras concedem descontos nos prêmios a instalações que documentam programas de manutenção preditiva, adicionando um incentivo financeiro. Os fornecedores agrupam análises com garantias estendidas, criando receita recorrente e fortalecendo a fidelização de clientes, uma estratégia que diferencia as ofertas de hardware no mercado de sistemas de refrigeração industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Escassez de Mão de Obra Qualificada para Refrigerantes Naturais | -0.60% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços Voláteis de Aço e Cobre Inflacionando os Custos de Equipamentos | -0.40% | Global, com impacto pronunciado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prêmios de Ciberseguro para Sistemas de Refrigeração Conectados à IoT | -0.20% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Ímãs de Terras Raras para Compressores com Acionamento de Velocidade Variável | -0.30% | Global, fornecimento concentrado na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Escassez de Mão de Obra Qualificada para Refrigerantes Naturais

As plantas com refrigerantes naturais custam 20%-40% a mais do que os equivalentes com HFC devido a trocadores de calor de aço inoxidável, ventilação aprimorada e intertravamentos de segurança redundantes. As pressões orçamentárias são agravadas por um grupo cada vez menor de técnicos certificados em amônia, especialmente na América do Norte, onde as aposentadorias superam as matrículas em treinamento. Os órgãos de certificação exigem dois anos de experiência de campo supervisionada, atrasando a reposição da força de trabalho e estendendo os cronogramas dos projetos. Os prêmios de mão de obra chegam a USD 150 por hora nas principais áreas metropolitanas dos EUA, um acréscimo que alonga os períodos de retorno do investimento e desacelera a adoção do mercado de sistemas de refrigeração industrial em empresas menores. Os fornecedores de equipamentos respondem com módulos montados em estruturas construídos em fábrica que reduzem o trabalho no local, mas a escassez de mão de obra continuará sendo um obstáculo de curto prazo para a velocidade dos projetos.

Preços Voláteis de Aço e Cobre Inflacionando os Custos de Equipamentos

Os metais de commodities representam uma grande parcela do custo de vasos de pressão, trocadores de calor e enrolamentos de motores. O aço laminado a quente subiu de USD 650 por tonelada em meados de 2024 para USD 750 por tonelada em janeiro de 2025, enquanto o cobre subiu para USD 9.200 por tonelada. Os fornecedores agora inserem cláusulas de escalonamento de materiais e reduzem a validade das cotações para 30 dias, obrigando os usuários finais a gerenciar o risco de preço ou adiar pedidos. A mudança complica o orçamento para construções multifásicas de armazenamento frigorífico e comprime as margens em contratos de preço fixo. Alguns fabricantes testam trocadores de calor de microcanais de alumínio, mas as preocupações com a compatibilidade com amônia limitam a substituição ampla, deixando o mercado de sistemas de refrigeração industrial exposto à volatilidade das commodities ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Controles Superam o Hardware Legado

Os controles já representam a fatia de crescimento mais rápido do mercado de sistemas de refrigeração industrial. Os compressores mantiveram uma participação de receita de 36,18% em 2025, sublinhando sua função central, mas os controladores lógicos programáveis, os acionamentos de frequência variável e os painéis de controle em nuvem estão crescendo a um CAGR de 4,93% até 2031. Essa expansão reflete mandatos como a atualização do Título 24 da Califórnia que exige integração de resposta à demanda em sistemas com capacidade acima de 100 quilowatts. Os acionamentos avançados reduzem a energia dos compressores em até 50%, permitindo que os proprietários de instalações recuperem o investimento em 18 meses, e as economias de energia melhoram o tamanho geral do mercado de sistemas de refrigeração industrial ao desbloquear projetos adiados. Condensadores e evaporadores ficam abaixo da média do mercado, pois seus avanços de design se concentram em ganhos incrementais de transferência de calor em vez de saltos radicais de eficiência. Receptores e trocadores de calor ganham tração porque os designs em cascata e transcríticos precisam de troca de calor intermediária, adicionando valor à lista de materiais por instalação. Os fornecedores de controles também agrupam assinaturas de análises, produzindo receita de anuidade que estabiliza os ganhos ao longo dos ciclos macroeconômicos.

As reformas digitais visam cada vez mais plantas existentes. Os operadores em economias maduras combinam compressores existentes com novos acionamentos e kits de sensores, aproveitando o custo de hardware já investido enquanto capturam rebates de energia das concessionárias. A combinação aumenta a utilização de ativos legados, um benefício para processadores com restrições de caixa que navegam em oscilações de preços de commodities. Pesquisas de mercado mostram que 30% dos compressores instalados com mais de 15 anos na América do Norte são agora candidatos a atualizações de controle nos próximos três anos, sugerindo uma considerável pista de pós-venda. Os fornecedores de hardware formam alianças com plataformas de TI para garantir a conformidade com a cibersegurança, abordando as preocupações dos compradores com ransomware que anteriormente atrasavam a adoção. Em conjunto, controles e automação continuarão a superar o crescimento agregado do mercado de sistemas de refrigeração industrial à medida que os usuários priorizam a eficiência orientada por dados.

Por Refrigerante: CO2 Avança sobre a Liderança da Amônia

A amônia deteve 42,41% das instalações de 2025, impulsionada por suas credenciais de potencial de aquecimento global zero e desempenho termodinâmico superior em grandes plantas. No entanto, os designs de dióxido de carbono transcrítico estão avançando a um CAGR de 4,51% até 2031. A Europa define o padrão, implantando milhares de racks de CO2 de baixa carga em supermercados e centros de distribuição, mas a adoção agora se espalha para os centros de distribuição da América do Norte antes dos prazos de conformidade de 2028. Os hidrofluorcarbonos persistem em nichos que exigem temperaturas ultra-baixas ou têm orçamentos limitados para reforma, mas as barreiras legislativas tornam os novos projetos com HFC marginais. Os hidrocarbonetos, principalmente o propano, capturam a demanda de nicho em sistemas de pequena capacidade abaixo de 50 quilowatts onde o risco de inflamabilidade é gerenciável. Os fabricantes de equipamentos diversificam suas apostas oferecendo plataformas de duplo refrigerante, permitindo que os usuários finais troquem de refrigerante à medida que os códigos locais evoluem.

O tamanho do mercado de sistemas de refrigeração industrial associado ao dióxido de carbono se expande com base na padronização de embalagens. Os fornecedores fornecem racks pré-projetados completos com resfriadores de gás e módulos de recuperação de calor, eliminando a engenharia específica do local e acelerando o comissionamento. Estudos de caso registram 35% de economia total de energia em plantas de processamento de frutos do mar após a mudança de R-507A para racks de CO2 booster, um resultado que fortalece a narrativa de valor. Em climas mais quentes, a compressão paralela e os resfriadores de gás adiabáticos mitigam as penalidades de eficiência do CO2, ampliando as zonas de operação viáveis. As seguradoras estão mais confortáveis em cobrir CO2 do que amônia em espaços de varejo voltados para o cliente, um fator que inclina as listas de especificações de supermercados para designs transcríticos. Essas dinâmicas garantem uma presença crescente do dióxido de carbono no mercado de sistemas de refrigeração industrial mais amplo.

Por Aplicação: Data Centers Superam os Segmentos Tradicionais

O tamanho do mercado de sistemas de refrigeração industrial associado ao processamento de alimentos e bebidas ficou em 34,39% em 2025, preservando seu papel dominante porque as operações de leite resfriado, carne congelada e cervejaria funcionam ininterruptamente. No entanto, os data centers e o resfriamento de eletrônicos reivindicam o maior CAGR de 4,82% à medida que os operadores de hiperescala adotam racks resfriados por imersão gerando cargas de calor acima de 100 quilowatts por rack. Os resfriadores com reaproveitamento de calor que exportam água a 60 °C-90 °C abastecem redes de aquecimento urbano, criando fluxos de receita duplos que fortalecem a economia dos projetos. O armazenamento frigorífico e a logística seguem de perto, impulsionados pelas tendências de mercearia online e distribuição farmacêutica que exigem nós de múltiplas temperaturas em um único local. Produtos químicos e farmacêuticos implantam resfriamento de reatores com tolerância rigorosa, enquanto os terminais de GNL e combustível usam trens de vários megawatts que dominam as métricas médias de capacidade do sistema.

Casos de uso emergentes também surgem. As plantas de hidrogênio verde agora especificam grandes circuitos de resfriamento para condensar o hidrogênio em temperaturas criogênicas para armazenamento e transporte, e esses projetos frequentemente se alinham com clusters de energia renovável que valorizam refrigerantes com potencial de aquecimento global zero. Os processadores de laticínios em todo o mundo adotam bombas de calor regenerativas que aproveitam o calor residual para pasteurizar o leite recebido, demonstrando fluxos de energia circulares dentro de uma única planta. A fabricação de semicondutores, enfrentando cargas de calor crescentes de litografia avançada, avalia circuitos de resfriamento sub-ambiente com amônia de carga ultra-baixa. Cada nova aplicação injeta requisitos técnicos que estimulam a inovação em compressores, trocadores de calor e controles, reforçando o crescimento multidimensional no mercado de sistemas de refrigeração industrial.

Por Capacidade do Sistema: Sistemas Modulares de Médio Porte Ganham Participação

As instalações com capacidade superior a 1 megawatt representaram 39,73% da receita de 2025, consistente com mega armazéns frigoríficos e terminais de GNL. A modularidade, no entanto, reformula as aquisições na faixa de 100 a 1.000 quilowatts, que tem projeção de registrar um CAGR de 5,11% até 2031. Os operadores preferem múltiplos módulos de 500 quilowatts a uma única planta de 2 megawatts para adiar os gastos de capital e adequar a capacidade às rampas de produção em fases. Esse modelo modular também se alinha com a geração distribuída. As microrredes solares com baterias fornecem energia diurna para os módulos de refrigeração, desacoplando o custo de energia da volatilidade da rede elétrica. Unidades menores embaladas em estruturas contornam os obstáculos de licenciamento local vinculados a grandes cargas de amônia, permitindo que processadores de médio porte adotem refrigerantes naturais mais cedo.

Do ponto de vista da cadeia de suprimentos, os fabricantes se beneficiam de estruturas padronizadas, testes de fábrica mais fáceis e prazos de entrega mais curtos. As redes de serviço aproveitam peças de reposição intercambiáveis entre os módulos, reduzindo o ônus do estoque. Nos mercados emergentes, as unidades de médio porte se encaixam na área de plantas existentes onde o espaço é limitado. Esses pontos fortes estão impulsionando uma participação crescente do mercado de sistemas de refrigeração industrial em direção à capacidade modular, mesmo que os megaprojetos continuem a ancorar a receita absoluta devido à sua escala.

Por Tipo de Sistema: Arquiteturas Transcríticas Atingem a Maturidade

A compressão de estágio único domina as funções de água gelada, enquanto dois estágios permanece o design de referência para câmaras frigoríficas de alimentos congelados a –25 °C. As construções em cascata e transcríticas aceleram mais rapidamente, impulsionadas por processadores de alimentos que buscam elevações de temperatura mais profundas e água quente simultânea. Os racks de CO2 transcrítico agora atingem coeficientes de desempenho acima de 4,0 quando combinados com recuperação de calor residual, igualando ou superando a eficiência da amônia em climas temperados. Os layouts em cascata combinando estágio baixo de CO2 com estágio alto de amônia permitem o congelamento de atum a –50 °C sem taxas de compressão extremas. Os fornecedores padronizam algoritmos de controle que gerenciam válvulas de alta pressão e ejetores, tornando sistemas de capacidade historicamente complexos quase plug-and-play.

A integração de bomba de calor na mesma estrutura reduz a área da sala de máquinas e elimina caldeiras independentes, criando um pacote de descarbonização atraente. Parcerias tecnológicas, como as de Mayekawa e Mitsubishi Heavy Industries, visam otimizar o controle do motor e o estágio do economizador para maiores ganhos de energia. Os currículos de treinamento evoluem em conjunto, com os órgãos de certificação adicionando módulos sobre segurança de CO2 de alta pressão, ampliando o grupo de técnicos qualificados. À medida que os custos convergem com os níveis de amônia de estágio único, as arquiteturas em cascata e transcríticas garantirão mais do mercado de sistemas de refrigeração industrial, especialmente em jurisdições que incentivam o reaproveitamento de calor residual.

Análise Geográfica

A Ásia-Pacífico representou 41,22% da receita de 2025 no mercado de sistemas de refrigeração industrial, refletindo subsídios governamentais para a construção de cadeias de frio e atualizações no processamento de laticínios. O esquema de cadeia de frio rural de CNY 50 bilhões da China estimula a construção de armazéns de amônia nas províncias do interior. As cooperativas leiteiras da Índia adicionaram capacidade de leite resfriado exigindo resfriamento abaixo de 4 °C em duas horas, uma especificação alcançável apenas com compressores de parafuso de alta eficiência. O Japão se concentra na reforma de sistemas R-22 antes de sua proibição de HCFC em 2025, enquanto a Austrália e a Nova Zelândia implementam atualizações de CO2 transcrítico em supermercados para remover completamente os HFCs das novas lojas. Os exportadores de frutos do mar do Sudeste Asiático aumentam as linhas de congelamento rápido, e as remessas de compressores para o Vietnã e a Tailândia cresceram 18% em 2024. Esses projetos combinados expandem o tamanho do mercado de sistemas de refrigeração industrial regional em um ritmo que acompanha a demanda alimentar impulsionada pelo crescimento populacional.

O Oriente Médio e África têm o maior CAGR previsto de 5,23%. As agendas de segurança alimentar impulsionam corredores de armazenamento frigorífico que ligam portos a hubs do interior. Dubai destinou USD 500 milhões para dez novos armazéns perto de Jebel Ali, cada um projetado com resfriadores de CO2 adequados para condições ambientes de 45 °C. A DP World inaugurou uma instalação de USD 29 milhões no Egito para atender às importações farmacêuticas sob as Boas Práticas de Distribuição da UE, adicionando credibilidade às ofertas de logística regional. A zona NEOM da Arábia Saudita investe em cadeia de frio de amônia para apoiar esquemas de agricultura vertical, enquanto a Maersk e parceiros locais constroem um local refrigerado de 100.000 metros quadrados em Riade. Os mandatos de relatório de vazamentos a partir de janeiro de 2025 aceleram a adoção de refrigerantes naturais e atraem atualizações de controles, reforçando o impulso do mercado de sistemas de refrigeração industrial em todo o Golfo.

A América do Norte e a Europa permanecem como definidoras de tendências tecnológicas, com regulamentações desencadeando ciclos de substituição. A Regra de Transições Tecnológicas dos Estados Unidos impulsiona as reformas de HFC para amônia nos estados produtores de laticínios, e os rebates das concessionárias adoçam o retorno do investimento para acionamentos de velocidade variável. O plano revisado de F-Gas da Europa tem 62% dos proprietários de câmaras frigoríficas orçando reformas até 2027. Embora as taxas de crescimento fiquem atrás das regiões emergentes, os altos valores unitários mantêm esses continentes como contribuintes significativos de receita. A América do Sul mostra demanda estável ancorada na dominância das exportações de carne do Brasil, e a JBS opera 85 plantas de amônia com mais em fase de construção. A África permanece modesta, mas nichos na cadeia de vinhos da África do Sul e na floricultura do Quênia adicionam logística refrigerada de nicho, apontando para um potencial futuro.

Cenário Competitivo

O mercado de sistemas de refrigeração industrial exibe concentração moderada, com os dez principais players detendo aproximadamente 45%-50% da receita global. Os realinhamentos estratégicos são prolíficos. A Johnson Controls saiu do segmento de HVAC residencial por USD 6,7 bilhões para a Bosch, redirecionando capital para o software de gêmeo digital OpenBlue que aproveita sua grande base instalada para análises de valor agregado. A Carrier vendeu seu negócio de refrigeração comercial para a Haier por USD 775 milhões, concentrando-se em serviços de automação predial que carregam margens mais altas. Tais movimentos destacam um consenso de que o software e a receita recorrente de serviços protegem a lucratividade melhor do que o hardware isolado.

Os fabricantes de equipamentos originais cada vez mais combinam a entrega de equipamentos com acordos de manutenção plurianuais que agrupam peças de reposição, monitoramento remoto e serviços de conformidade regulatória. O relatório de 2024 da GEA registra a participação do pós-venda subindo para 38% da receita de refrigeração. As tendências de integração vertical surgem à medida que a Ingersoll Rand adquire casas de válvulas de nicho, garantindo o fornecimento de componentes e reduzindo a exposição ao risco de ímãs de terras raras. Ao mesmo tempo, as multinacionais de eletrônicos buscam sinergias de adjacência. A Samsung adquiriu a FläktGroup em novembro de 2025, sinalizando ambição de vender sistemas térmicos de forma cruzada em suas fábricas de semicondutores. A oferta de USD 9,5 bilhões da Eaton pela Boyd Thermal reflete interesse semelhante no resfriamento de data centers.

A diferenciação também ocorre por meio da expertise em refrigerantes naturais. A Star Refrigeration embala plantas de CO2 que contornam os gargalos de engenharia no local, atraindo processadores de alimentos de pequeno a médio porte. Plataformas de software como o Emerson Plantweb Insight sobrepõem aprendizado de máquina a qualquer marca de compressor, expandindo o mercado endereçável enquanto evitam as margens de hardware. As patentes emitidas nos Estados Unidos subiram para 127 em 2024, principalmente em torno do controle de motor de velocidade variável e detecção de vazamentos. Os novos requisitos da ISO 5149 para segurança de amônia obrigam os fornecedores a investir em engenharia de conformidade, elevando as barreiras de entrada para empresas menores e empurrando a concentração do setor para cima, mas os especialistas regionais permanecem competitivos ao oferecer redes de serviço localizadas que os gigantes globais acham caro de replicar.

Líderes do Setor de Sistemas de Refrigeração Industrial

Johnson Controls

Emerson Electric

GEA Group

Danfoss

Mayekawa (Mycom)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ESPEC lançou um freezer de choque de temperatura ultra-baixa com capacidade de −70 °C, visando clientes de farmácia e biotecnologia

- Fevereiro de 2025: A Nisshin Seifun implantou um mecanismo de planejamento de demanda orientado por IA para alimentos congelados, reduzindo o tempo de agendamento em 50 horas por mês

- Novembro de 2024: A Copeland e a Daikin formaram uma joint venture para introduzir compressores rotativos de balanço inversor nos canais de HVAC dos EUA, com produção prevista para meados de 2025

- Novembro de 2024: A Johnson Controls Academy expandiu o rendimento de treinamento de técnicos para 300 formandos por ano para aliviar a escassez de mão de obra

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura Principal

A Mordor Intelligence define o mercado de sistemas de refrigeração industrial como todos os equipamentos fixos, montados em fábrica, que extraem calor de processos industriais ou materiais a granel e o expelem através de ciclos de compressão mecânica ou absorção; isto abrange compressores, condensadores, evaporadores, vasos, controlos e válvulas de suporte utilizados no processamento alimentar, logística de armazenagem a frio, produtos químicos e aplicações energéticas a nível mundial.

Exclusão do âmbito: Pequenos frigoríficos comerciais de encaixe, unidades residenciais de ar condicionado e centrais de arrefecimento urbano estão fora da nossa cobertura.

Visão Geral da Segmentação

- Por Equipamento

- Compressores

- Condensadores

- Evaporadores

- Trocadores de Calor e Receptores

- Controles e Automação

- Outros, Equipamentos

- Por Refrigerante

- Amônia (R-717)

- Dióxido de Carbono (R-744)

- Hidrofluorcarbonos (HFC/HFO)

- Hidrocarbonetos (Propano, Isobutano)

- Por Aplicação

- Processamento de Alimentos e Bebidas

- Armazenamento Frigorífico e Logística

- Produtos Químicos e Farmacêuticos

- Petróleo e Gás / GNL

- Data Centers e Eletrônicos

- Por Capacidade do Sistema

- Menos de 100 kW (Pequeno)

- 100 - 1.000 kW (Médio)

- Maior que 1 MW (Grande)

- Por Tipo de Sistema

- Compressão de Estágio Único

- Compressão de Dois Estágios

- Cascata e Transcrítico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos breves com engenheiros de instalações, operadores de armazéns frigoríficos, fornecedores de componentes e inspetores regionais de segurança na América do Norte, Europa, APAC e GCC permitem-nos testar pressupostos de gabinete, verificar rácios típicos de quilowatt por metro cúbico e captar sinais precoces sobre a adoção do CO₂ trans-crítico.

As respostas orientam os nossos ajustamentos de margem e as probabilidades dos cenários.

Investigação Documental

O nosso esforço documental começa com estatísticas públicas de organismos como a Global Cold Chain Alliance, conjuntos de dados de intensidade energética da IEA e códigos de comércio de amoníaco da UN Comtrade, que fornecem tendências de base em capacidade, consumo energético e fluxos de refrigerantes.

As associações do setor de refrigerantes naturais, os registos de patentes obtidos através da Questel e os alertas de segurança emitidos pela OSHA e pela ECHA enriquecem posteriormente o pipeline tecnológico e o calendário regulatório.

Os relatórios anuais de OEMs cotados em bolsa, juntamente com dados de expedição ao nível aduaneiro obtidos através da Volza, ajudam-nos a validar os preços médios de venda.

Consultamos ainda a D&B Hoovers e a Dow Jones Factiva para verificação da presença geográfica das empresas e anúncios de projetos.

As fontes aqui citadas são ilustrativas; foram analisados muitos outros elementos adicionais para cruzar dados e colmatar lacunas menores.

Dimensionamento de Mercado e Previsão

Construímos primeiro um conjunto de procura de cima para baixo utilizando metros cúbicos de armazenagem a frio, produção de alimentos processados e volume de produtos químicos; cada um está associado a um coeficiente de tonelada de refrigeração derivado de contributos de especialistas, que é depois multiplicado por ASPs ponderados para obter o valor de 2025.

Os totais de fornecedores de compressores e evaporadores, juntamente com verificações de canal sobre vendas de skids de refrigerantes naturais, fornecem uma perspetiva seletiva de baixo para cima que é reconciliada com o conjunto através de uma ponte de variância única, garantindo que as duas abordagens se encontram dentro de uma banda de 7%.

Os principais fatores modelados incluem nova área de armazém, tendências de preços de energia, calendários de eliminação progressiva de refrigerantes, taxa de utilização da capacidade em instalações de F&B e ganhos médios de eficiência (kWh/ton).

Uma regressão multivariada com PIB desfasado e índices de alimentos congelados a retalho sustenta as nossas projeções para 2026-2030, enquanto a análise de cenários trata choques de política ou de preços de matérias-primas.

As lacunas na cobertura de baixo para cima são imputadas utilizando proxies regionais ponderados antes da agregação final.

Ciclo de Validação de Dados e Atualização

A triangulação decorre através de revisão por pares iterativa, sinalizações de anomalias em variações anuais acima de dois desvios-padrão e retrovalidação face a contagens históricas de conclusão de instalações.

Os analistas da Mordor atualizam os modelos anualmente e publicam revisões intercalares quando os regulamentos se alteram ou uma proibição importante de refrigerante acelera as substituições.

Por Que Razão a Nossa Linha de Base do Sistema de Refrigeração Industrial Garante Fiabilidade

Os valores publicados diferem frequentemente porque as empresas aplicam fronteiras de serviço ou estruturas de preços únicas e atualizam os dados em calendários irregulares.

As principais lacunas surgem quando outros estudos agrupam câmaras frigoríficas comerciais walk-in, assumem curvas de ASP planas ou convertem moedas a taxas desatualizadas; a nossa equipa, pelo contrário, mantém-se em equipamentos exclusivamente industriais, aplica curvas de aprendizagem dinâmicas de ASP e converte cada valor com a taxa média do FMI para o ano indicado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 25,35 mil milhões USD (2025) | Mordor Intelligence | - |

| 19,0 mil milhões USD (2024) | Global Consultancy A | Inclui arrefecimento urbano e omite ASPs ajustados à inflação |

| 21,32 mil milhões USD (2024) | Industry Journal B | Exclui sistemas >5 MW, utiliza cenário de refrigerante único |

| 25,10 mil milhões USD (2026) | Regional Consultancy C | Ano base da previsão deslocado, apenas de cima para baixo, sem validação primária |

Em suma, o âmbito equilibrado, a modelação de dupla via e a cadência de revisão anual adotados pela Mordor Intelligence fornecem aos decisores uma linha de base transparente e reprodutível em que podem confiar ao planear capacidade ou negociar contratos com fornecedores.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de sistemas de refrigeração industrial em 2026?

Está em USD 26,49 bilhões e tem projeção de atingir USD 32,41 bilhões até 2031 a um CAGR de 4,12%.

Qual grupo de equipamentos está se expandindo mais rapidamente?

Controles e automação apresentam o maior crescimento, registrando um CAGR de 4,93% até 2031 devido às demandas de eficiência energética e regulatórias.

Por que os sistemas de dióxido de carbono estão ganhando popularidade?

Os racks de CO2 transcrítico ajudam os usuários a cumprir as regras de F-Gas e Kigali enquanto oferecem aquecimento e resfriamento simultâneos, impulsionando um CAGR de 4,51%.

Qual região tem previsão de crescer mais rapidamente?

O Oriente Médio lidera com um CAGR de 5,23% à medida que os governos financiam corredores de armazenamento frigorífico alinhados com metas de segurança alimentar.

Como as plataformas de manutenção preditiva beneficiam os proprietários de plantas?

Elas detectam falhas com até 30 dias de antecedência, reduzindo o tempo de inatividade não planejado em mais de 40% e protegendo os bens perecíveis.

Quais desafios retardam a adoção de refrigerantes naturais?

O maior custo de capital e a escassez de técnicos certificados em amônia adicionam 20%-40% aos orçamentos dos projetos e prolongam os cronogramas de comissionamento.

Página atualizada pela última vez em: