Tamanho e Quota do Mercado de Equipamentos de Ar Condicionado da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

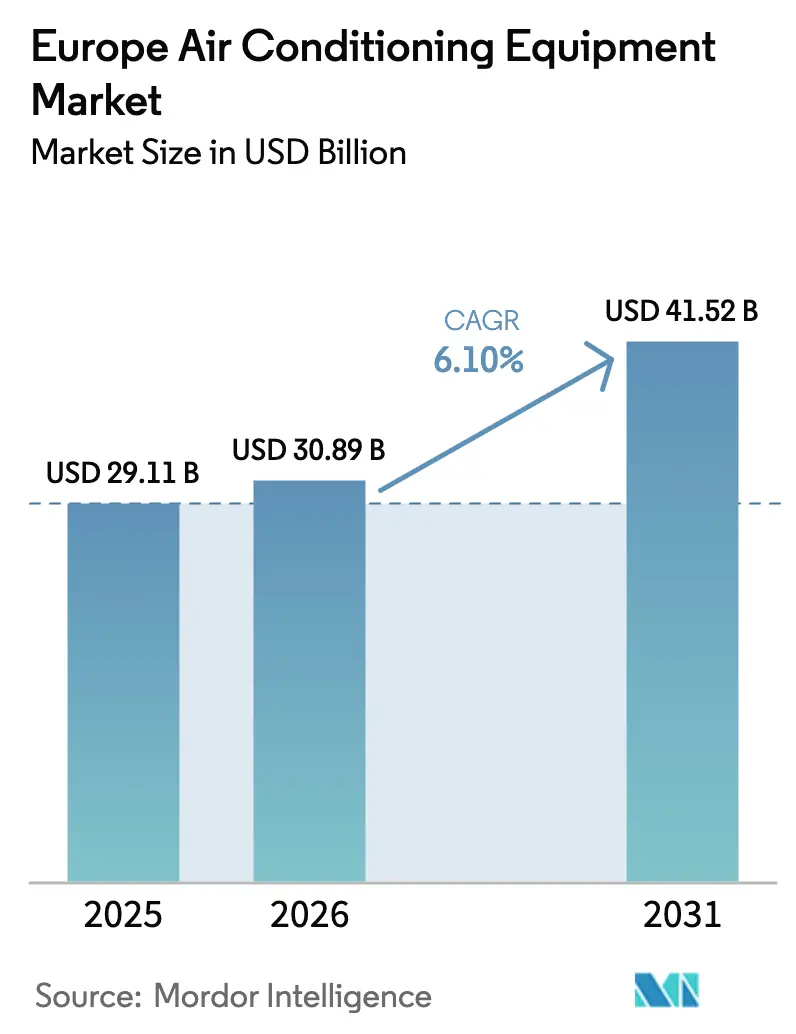

| Tamanho do mercado no ano base (2025) | 29.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Ar Condicionado da Europa pela Mordor Intelligence

O tamanho do mercado de equipamentos de ar condicionado da Europa em 2026 é estimado em 30,89 mil milhões de USD, crescendo a partir do valor de 2025 de 29,11 mil milhões de USD com projeções para 2031 a indicar 41,52 mil milhões de USD, crescendo a uma CAGR de 6,1% entre 2026 e 2031.

O rápido alinhamento de políticas com o Pacto Ecológico Europeu, quotas mais rigorosas de gases fluorados (F-Gas) e o objetivo do REPowerEU de 60 milhões de bombas de calor instaladas até 2030 estão a criar um ambiente no qual o mercado de equipamentos de ar condicionado da Europa recompensa consistentemente tecnologias energeticamente eficientes e de baixo Potencial de Aquecimento Global (GWP). Os fabricantes que expandiram linhas de produtos com refrigerantes naturais e asseguraram capacidade de compressores de inversor durante 2024 desfrutam agora de prazos de entrega mais curtos, uma vantagem competitiva em concursos públicos e preços médios de venda mais elevados. O mercado de equipamentos de ar condicionado da Europa beneficia igualmente de uma vaga de construção de centros de dados nos hubs FLAP-D, de programas municipais de mitigação de ilhas de calor urbanas nas capitais do sul e da crescente popularidade dos contratos de AVAC como Serviço entre os gestores de instalações empresariais. As vendas diretas a contas-chave estão a acelerar à medida que os grandes compradores comerciais procuram fixar pacotes de especificações que cumpram os futuros limites de SEER sem necessidade de reformulação a meio do projeto.

Principais Conclusões do Relatório

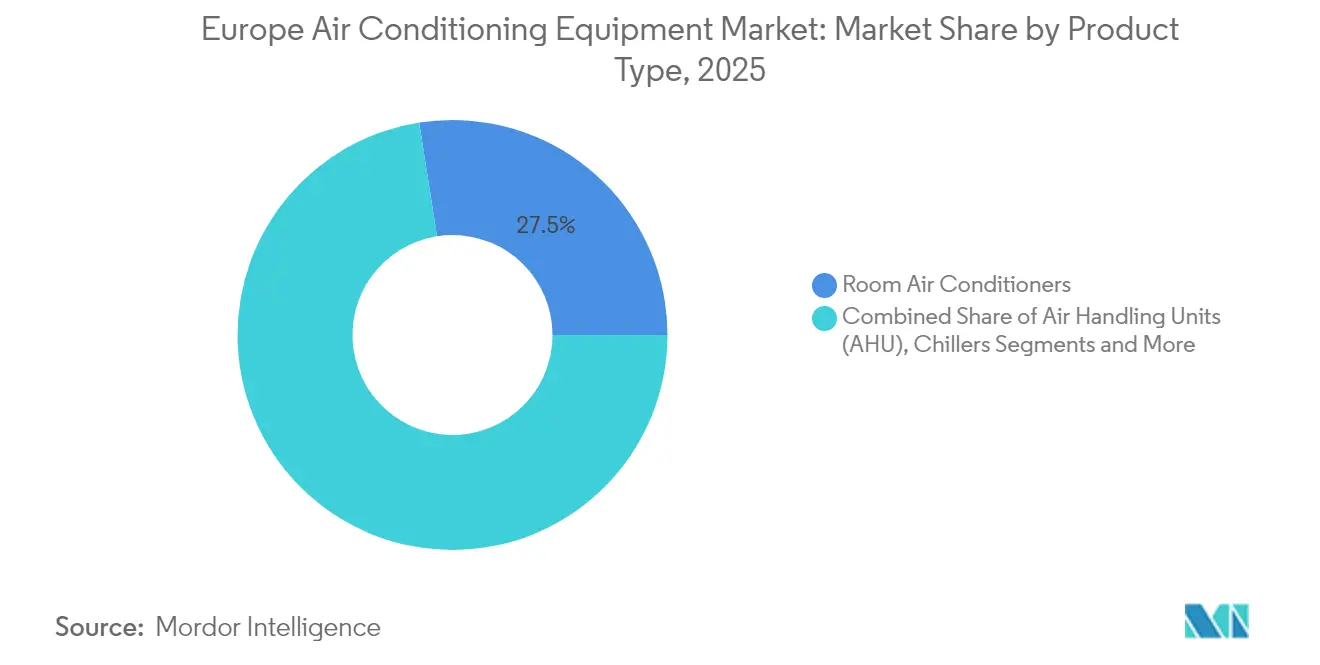

- Por tipo de produto, os Sistemas de Split Individual lideraram com 27,48% de quota do mercado de equipamentos de ar condicionado da Europa em 2025, enquanto os sistemas de Fluxo de Refrigerante Variável (VRF) estão a expandir-se a uma CAGR de 9,15% até 2031.

- Por tecnologia, os sistemas Não Inversores controlavam 67,95% do tamanho do mercado de equipamentos de ar condicionado da Europa em 2025; a tecnologia de Inversor regista a CAGR mais elevada de 8,85% até 2031.

- Por geografia, a Alemanha detinha 17,12% de quota do mercado de equipamentos de ar condicionado da Europa em 2025, enquanto a Espanha regista o crescimento mais rápido com uma CAGR de 8,15% até 2031.

- Por utilizador final, o segmento residencial representava 42,05% do tamanho do mercado de equipamentos de ar condicionado da Europa em 2025 e os centros de dados estão a crescer a uma CAGR de 10,65%.

- Por canal de distribuição, a distribuição indireta capturou 70,65% de quota do mercado de equipamentos de ar condicionado da Europa em 2025; as vendas diretas do fabricante a contas-chave estão a crescer a uma CAGR de 9,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Equipamentos de Ar Condicionado da Europa

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Acelerada de Bombas de Calor Impulsionada pelos Objetivos REPower da UE | +1.8% | Em toda a UE, mais intensa na Alemanha, Países Baixos e Dinamarca | Médio prazo (2-4 anos) |

| Crescente Procura de Refrigerantes de Baixo GWP Após a Revisão dos F-Gas | +1.2% | Em toda a UE, especialmente na Europa do Norte | Curto prazo (≤ 2 anos) |

| Projetos de Mitigação de Ilhas de Calor Urbanas no Sul da Europa | +0.9% | Espanha, Itália, Sul de França, Grécia | Longo prazo (≥ 4 anos) |

| Expansão de Centros de Dados nas Cidades FLAP-D a Impulsionar o Arrefecimento de Precisão | +1.1% | Frankfurt, Londres, Amesterdão, Paris, Dublin | Médio prazo (2-4 anos) |

| Vaga de Renovação para Eficiência Energética ao Abrigo do Pacto Ecológico Europeu | +0.8% | Em toda a UE, mais intensa na Europa Central e de Leste | Longo prazo (≥ 4 anos) |

| Contratos de AVAC como Serviço a Ganhar Terreno entre os Gestores de Instalações | +0.4% | Europa Ocidental, especialmente Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Bombas de Calor Impulsionada pelos Objetivos REPower da UE

Os mandatos dos Estados-Membros estão a convergir nas bombas de calor como a principal substituição das caldeiras a combustíveis fósseis, empurrando as instalações anuais para 6 milhões de unidades a partir de 2025. A Alemanha já aprovou bombas de calor em 76% dos novos edifícios residenciais em 2024. A França está a aumentar a capacidade nacional para 1 milhão de unidades por ano até 2030, apoiada por IVA reduzido, financiamento por subsídios e licenciamento acelerado. A Plataforma de Aceleração de Bombas de Calor da Comissão Europeia está a sincronizar as estruturas de incentivos, proporcionando aos fabricantes uma visibilidade de procura sem precedentes que ancora as decisões de investimento plurianuais. À medida que o mercado de equipamentos de ar condicionado da Europa pivota para equipamentos híbridos de aquecimento-arrefecimento, os fornecedores com produção verticalmente integrada de compressores e sistemas de controlo ganham maior alavancagem.[1]Clean Energy Wire, "Três em Cada Quatro Novos Edifícios Alemães Aprovados em 2023 Terão Bomba de Calor," cleanenergywire.org

Crescente Procura de Refrigerantes de Baixo GWP Após a Revisão dos F-Gas

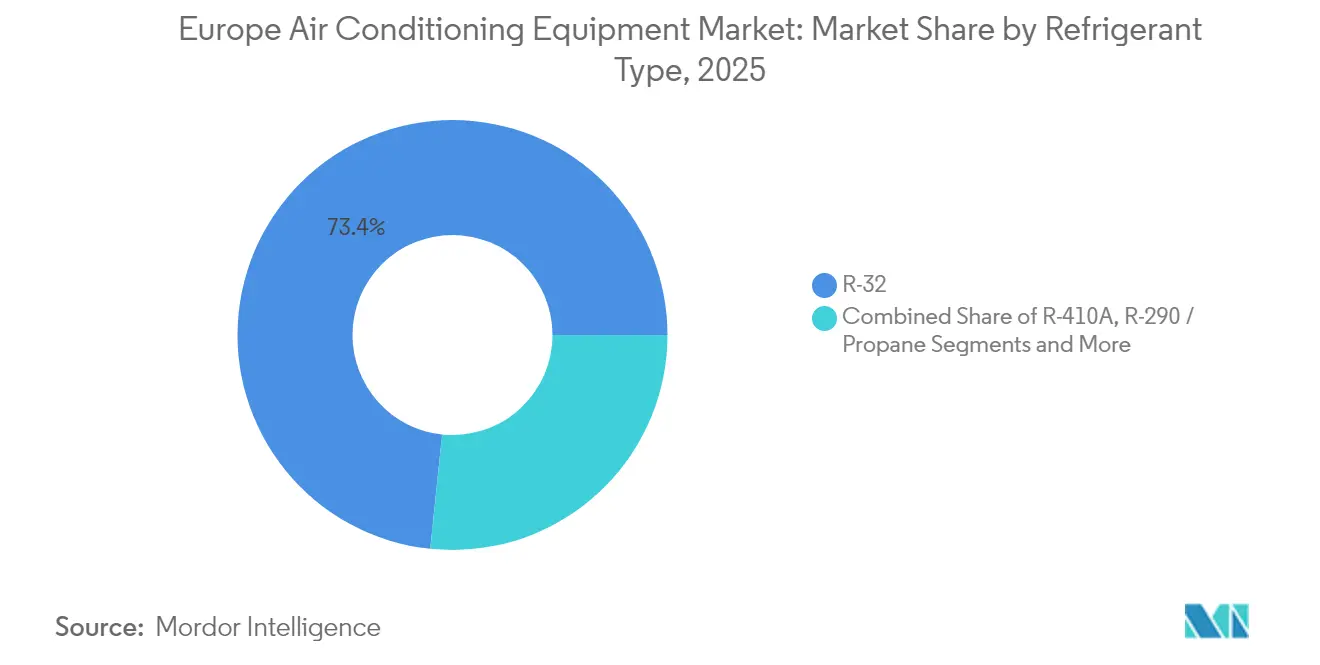

O Regulamento (UE) 2024/573 proíbe refrigerantes com GWP > 750 em novos sistemas de bombas de calor a partir de 2025. Os fabricantes responderam rapidamente: a Daikin estreou linhas de VRV de CO₂ para formatos de retalho, e a Mitsubishi Heavy Industries lançou sistemas R-32 com GWP de 675. O corte de quota de 42,9 milhões de t de CO₂-eq em 2025 para 9 milhões de t até 2032 aperta o fornecimento de HFC, acelerando a adoção de alternativas a propano e CO₂. As redes de prestadores de serviços investem agora na atualização de competências dos técnicos para lidar com refrigerantes inflamáveis A3, profissionalizando ainda mais os mercados pós-venda e reforçando a fidelidade às marcas em todo o mercado de equipamentos de ar condicionado da Europa.

Projetos de Mitigação de Ilhas de Calor Urbanas no Sul da Europa

Cidades como Toulouse, Sevilha e Atenas afetam orçamentos municipais para sombreamento em grande escala, plantação de árvores e infraestruturas adaptadas às alterações climáticas. O programa "+fraiche" de Toulouse reserva 10 milhões de EUR para adicionar 100.000 árvores e requalificar edifícios públicos com arrefecimento de elevada eficiência energética. Estas iniciativas traduzem-se em novas encomendas de unidades de cobertura de velocidade variável capazes de proporcionar conforto sem elevar os picos de consumo elétrico. O mercado de equipamentos de ar condicionado da Europa encontra, por conseguinte, um fluxo constante de concursos do setor público que priorizam a eficiência sazonal e o funcionamento de baixo ruído nos centros urbanos densamente povoados.

Expansão de Centros de Dados nas Cidades FLAP-D a Impulsionar o Arrefecimento de Precisão

As cargas de trabalho de IA de grande potência estão a proliferar em Frankfurt, Londres, Amesterdão, Paris e Dublin, empurrando os objetivos de densidade computacional acima de 100 kW por bastidor. Operadores como a Equinix lançaram programas de Exportação de Calor que reutilizam o calor residual para piscinas municipais e redes de aquecimento de distrito. Este modelo impulsiona a procura de chillers de alto rendimento e baixo GWP e de permutadores de calor de porta traseira. Para os fornecedores, o mercado de equipamentos de ar condicionado da Europa oferece crescimento de dois dígitos onde o arrefecimento de precisão representa até 35% dos custos operacionais dos centros de dados, tornando os ganhos de eficiência financeiramente convincentes.

Análise do Impacto dos Constrangimentos*

| CONSTRANGIMENTOS | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mínimos Rigorosos de Rácio de Eficiência Energética Sazonal (SEER) a Aumentar os Custos | -0.7% | Em toda a UE, especialmente Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Perturbações na Cadeia de Abastecimento em Compressores e Microchips | -0.9% | Impacto global, mais intenso na indústria transformadora da Europa de Leste | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para o Manuseamento de Refrigerantes de Baixo GWP | -0.6% | Em toda a UE, mais aguda no Norte e Centro da Europa | Médio prazo (2-4 anos) |

| Preocupações com o Consumo de Energia de Ressalto a Limitar o Âmbito dos Subsídios | -0.4% | Sul da Europa, especialmente Espanha, Itália e Grécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mínimos Rigorosos de Rácio de Eficiência Energética Sazonal (SEER) a Aumentar os Custos

As regras de conceção ecológica exigem agora testes de eficiência em condições reais em vez de valores estáticos de laboratório, uma alteração que acrescenta 7-10% aos custos de desenvolvimento de sistemas. Os fabricantes de equipamento original (OEM) de menor dimensão têm dificuldade em financiar a investigação e desenvolvimento (I&D) e certificação adicionais, o que provoca consolidação e potencialmente reduz a escolha de modelos nos segmentos de entrada do mercado de equipamentos de ar condicionado da Europa. Códigos de construção mais exigentes comprimem ainda mais os períodos de retorno do investimento, atrasando algumas decisões de substituição entre proprietários de habitação sensíveis ao preço.[2]REHVA, "Requisitos de Eficiência Sazonal para Unidades de Ar Condicionado," rehva.eu

Perturbações na Cadeia de Abastecimento em Compressores e Microchips

As escassez de aço, cobre e controladores semicondutores prolongaram os prazos de entrega, especialmente para compressores de velocidade variável. O fornecimento de cilindros para os refrigerantes A2L R-454B e R-32 apertou no início de 2025, forçando alterações de calendário em grandes projetos comerciais. Enquanto os fabricantes de primeiro nível investem em aprovisionamento regionalizado e integração vertical, as marcas de nível médio enfrentam riscos de alocação que limitam a sua capacidade de escalar no mercado de equipamentos de ar condicionado da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas VRF Impulsionam o Crescimento no Segmento Premium

Os Aparelhos de Ar Condicionado de Ambiente mantiveram 27,48% de quota do mercado de equipamentos de ar condicionado da Europa em 2025 e continuam a dominar a procura de substituição em espaços residenciais de pequena dimensão e comerciais ligeiros. As configurações VRF, embora partindo de uma base mais baixa, registam uma CAGR de 9,15% até 2031 ao oferecer aquecimento e arrefecimento simultâneos com eficiências em carga parcial que ajudam os proprietários de edifícios a cumprir os objetivos da Diretiva Desempenho Energético dos Edifícios (EPBD). As cadeias de retalho adotam designs de multi-split para otimizar o espaço limitado de fachada, enquanto as unidades compactas de cobertura continuam a ser preferidas no retalho fora de cidade e na logística. Os fabricantes adaptam as linhas VRF a propano e CO₂, mitigando a exposição às quotas de F-Gas e diferenciando-se com base em credenciais de sustentabilidade.

O foco competitivo do segmento está a deslocar-se para a interoperabilidade dos sistemas de controlo e o diagnóstico remoto. As funcionalidades integradas do Sistema de Gestão de Edifícios (BMS) permitem aos gestores de energia visualizar o consumo por inquilino e ajustar os pontos de ajuste, uma capacidade que aumenta as taxas de retenção nos contratos de AVAC como Serviço. Os arrefecedores portáteis pontuais servem requisitos de nicho, como resposta a emergências e locais de eventos, especialmente durante vagas de calor severas nas capitais do sul. Os complementos de armazenamento térmico prolongam o excedente renovável noturno para o arrefecimento de pico diurno, sublinhando o alinhamento do mercado de equipamentos de ar condicionado da Europa com os objetivos mais amplos de equilíbrio da rede elétrica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: A Adoção de Inversores Acelera os Ganhos de Eficiência

As unidades Não Inversoras retiveram 67,95% de quota do mercado de equipamentos de ar condicionado da Europa em 2025, principalmente nos canais residenciais de baixo custo. No entanto, as soluções de inversor expandem-se a uma CAGR de 8,85% à medida que a descida dos custos dos componentes fecha a diferença de preço inicial. Os variadores de frequência reduzem a corrente de arranque, permitindo infraestruturas elétricas mais pequenas e abrindo oportunidades de reabilitação em edifícios históricos com capacidade de fornecimento limitada. Os programas de reembolso das empresas de serviços públicos que recompensam a eficiência sazonal inclinam ainda mais as aquisições para os designs de inversor.

Os fabricantes estão a integrar algoritmos preditivos baseados em IA que ajustam a velocidade do compressor com base na ocupação e nas previsões meteorológicas. Esta camada de software melhora a proposta de valor do mercado de equipamentos de ar condicionado da Europa de hardware puro para serviços baseados em dados. As preocupações com a fiabilidade que outrora travavam a adoção de inversores estão a dissipar-se à medida que os componentes eletrónicos arrefecidos a refrigerante demonstram desempenho de MTBF de 50.000 horas em ensaios de campo.

Por Capacidade de Resfriamento: Os Sistemas de Gama Média Capturam a Procura Comercial

Os sistemas com potência >15-20 kW correspondem melhor às cargas de arrefecimento de pequenos blocos de escritórios e supermercados, criando um ponto ideal para os fornecedores que equilibram custo e complexidade. O segmento ≤8 kW domina a construção nova de habitação, impulsionado pelos incentivos associados à Lei de Energia dos Edifícios na Alemanha. Uma bomba de calor ar-ar típica nesta classe cobre tanto o arrefecimento de conforto como o aquecimento primário, acelerando a taxa de penetração das bombas de calor no mercado de equipamentos de ar condicionado da Europa. Os equipamentos >20 kW sustentam aplicações em centros de dados, hospitais e indústria transformadora, onde a redundância e as especificações de controlo preciso justificam preços premium.

A integração de armazenamento de energia está a aumentar no segmento >8-15 kW, permitindo aos prosumidores armazenar o excedente solar em água refrigerada ou em depósitos de material de mudança de fase. A funcionalidade reduz os encargos de pico de procura da rede elétrica e alinha-se com os relatórios de conformidade com a taxonomia da UE, acrescentando um incentivo financeiro à curva de adoção do mercado de equipamentos de ar condicionado da Europa.

Por Tipo de Refrigerante: Os Refrigerantes Naturais Ganham Impulso Regulatório

O R-410A permanece generalizado no stock existente, mas está excluído das novas instalações a partir de 2025. O R-32 funciona como solução de transição, oferecendo um GWP 68% mais baixo, mas cumprindo a classe de segurança A2L. O Propano (R-290) está a escalar em bombas de calor residenciais monobloco, graças a designs de limitação de carga que cumprem as atualizações da norma IEC 60285. O CO₂ (R-744) ganha rapidamente terreno nas redes VRF de supermercados e armazéns porque o seu GWP de 1 contorna completamente as tabelas de eliminação progressiva. As misturas de Hidrofluorolefinas (HFO), tais como o R-1234yf, atendem a reabilitações de chillers de nicho onde se aplicam restrições de inflamabilidade.

Os requisitos de certificação de técnicos para refrigerantes inflamáveis estão a expandir a procura de formação em todo o ecossistema de serviço. Os fabricantes que gerem academias internas capturam quota ao reduzir erros de instalação e reclamações de garantia, reforçando a preferência de marca em todo o mercado de equipamentos de ar condicionado da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: Os Centros de Dados Emergem como Motor de Crescimento

Os edifícios residenciais ainda representam 42,05% do tamanho do mercado de equipamentos de ar condicionado da Europa em 2025, sustentados por subsídios de renovação e pela preferência dos consumidores por eletrodomésticos integrados de aquecimento e arrefecimento. Os centros de dados registam uma CAGR de 10,65% à medida que as cargas de trabalho de IA impulsionam as densidades de bastidores e as cargas térmicas contínuas. Os espaços de retalho e de trabalho partilhado procuram sistemas multizona flexíveis que acompanhem a ocupação flutuante. As instalações de saúde reforçam a filtragem e o controlo da humidade para cumprir as normas de prevenção de infeções, tornando as atualizações de unidades de tratamento de ar uma rubrica orçamental recorrente. Os setores industriais de processo, como os de alimentos e produtos farmacêuticos, requerem estabilidade de temperatura dentro de ±1 °C, impulsionando a procura de chillers de parafuso e centrífugos com tempos de resposta rápidos.

Os operadores hoteleiros aproveitam as bombas de calor de inversor para reduzir os custos operacionais e cumprir os objetivos corporativos de sustentabilidade, melhorando assim as avaliações dos ativos ao abrigo dos enquadramentos de obrigações verdes. O conjunto heterogéneo de requisitos cria espaço para fabricantes de equipamento original (OEM) especializados, ao mesmo tempo que garante que os players de primeiro nível com portefólios abrangentes possam realizar vendas cruzadas em todo o mercado de equipamentos de ar condicionado da Europa.

Análise Geográfica

A Alemanha lidera o mercado de equipamentos de ar condicionado da Europa com uma quota de receitas de 17,12% em 2025, ancorada em incentivos federais agressivos e na Lei de Energia dos Edifícios que exige 65% de energia renovável nos novos sistemas de aquecimento. O programa BAFA financiou cerca de 5.200 projetos de arrefecimento de alta eficiência, gerando poupanças médias de energia de 40%. Este ecossistema apoia uma rede robusta de instaladores e garante visibilidade de encomendas para os fabricantes.

O Sul da Europa regista o crescimento mais rápido. A Espanha, a expandir-se a uma CAGR de 8,15%, escala as reabilitações de bombas de calor residenciais e os programas municipais de telhados frescos para limitar o stress térmico mediterrânico. Os créditos fiscais Ecobonus e Superbonus de Itália estimulam renovações integrais de edifícios, com bombas de calor de fonte de ar frequentemente incluídas em atualizações de fachadas. As estratégias de ilhas de calor urbanas acrescentam procura incremental para unidades de cobertura de precisão e circuitos de arrefecimento de distrito, reforçando perspetivas de crescimento de dois dígitos em todo o mercado de equipamentos de ar condicionado da Europa. Os países nórdicos demonstram adoção precoce de tecnologia de bombas de calor para clima frio. O Fundo de Bombas de Calor da Dinamarca oferece subsídios de DKK 17.000-27.000 por sistema, catalisando projetos rurais de mudança de combustível. Entretanto, a Polónia está a emergir como um polo de fabrico: a fábrica da Aira em Wrocław, no valor de 300 milhões de EUR, produzirá 500.000 unidades anualmente, encurtando os prazos de entrega para a Europa Central e de Leste. Tais adições de oferta regional conferem resiliência ao mercado de equipamentos de ar condicionado da Europa em geral face a perturbações logísticas globais.

Panorama Competitivo

Panorama Competitivo

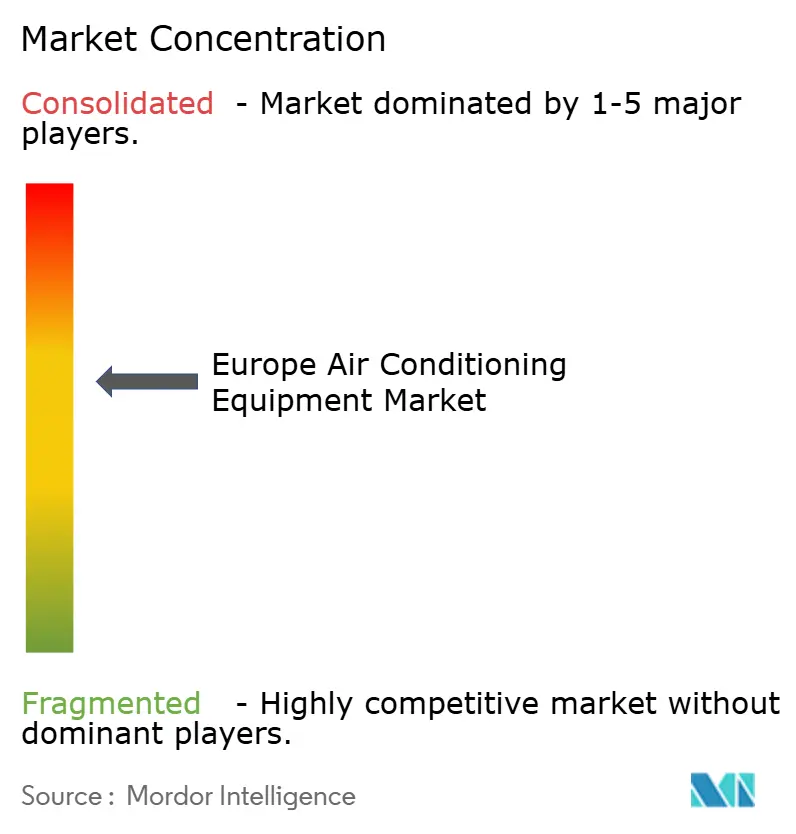

O mercado de equipamentos de ar condicionado da Europa está moderadamente consolidado, com as vantagens de escala amplificadas pela complexidade regulatória e da cadeia de abastecimento. A aquisição de 1,5 mil milhões de EUR da FläktGroup pela Samsung reforça a sua presença no arrefecimento de precisão e concede um acesso mais profundo aos utilizadores finais de centros de dados. A aquisição de 8,1 mil milhões de USD da divisão de AVAC residencial da Johnson Controls-Hitachi pela Bosch quase duplica as suas receitas de segmento e expande a capacidade de bombas de calor de inversor na região. Estes movimentos comprimem o campo dos independentes de média dimensão e aceleram a racionalização de produtos baseada em plataformas.

A diferenciação tecnológica centra-se em refrigerantes de baixo GWP e conjuntos de controlos inteligentes. A Daikin introduziu sistemas VRV de CO₂, sinalizando que os refrigerantes naturais podem agora impulsionar arquiteturas de multi-split tradicionalmente reservadas a HFC. A Mitsubishi Heavy Industries aproveita a adoção do R-32 para equilibrar o desempenho com a conformidade regulatória. Os fornecedores com compressores proprietários e eletrónica interna protegem-se contra as escassez de chips que comprometem a fiabilidade das entregas noutras partes do mercado de ar condicionado da Europa.

A capacidade de serviço é um campo de batalha decisivo. A aquisição da Area Cooling com sede na Polónia pela Panasonic expande os centros de serviço regionais, enquanto a tomada de controlo da Kylslaget e da BKF Klima pela Daikin reforça a infraestrutura de formação nos países nórdicos. Os fabricantes de equipamento original que alinham a acreditação de instaladores com os escalões de garantia asseguram receitas anuidade e recolhem dados operacionais que alimentam o design de produtos, reforçando as vantagens de primeiro interveniente em todo o mercado de equipamentos de ar condicionado da Europa.

Líderes da Indústria de Equipamentos de Ar Condicionado da Europa

Daikin Industries Limited

Carrier Global Corporation

Johnson Controls–Hitachi Air Conditioning

Mitsubishi Electric Corporation

Panasonic Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A Samsung Electronics concluiu a sua aquisição de 1,5 mil milhões de EUR da FläktGroup, marcando a maior aquisição de AVAC da empresa em oito anos e posicionando a Samsung para capitalizar a crescente procura de arrefecimento de centros de dados impulsionada pela expansão de infraestruturas de IA.

- Março de 2025: A Daikin Europe lançou a sua quarta geração da série de bombas de calor ar-água Altherma a operar com o refrigerante natural R-290 na ISH 2025, com base no sucesso de mais de 1,3 milhões de unidades vendidas em toda a Europa.

- Fevereiro de 2025: A Associação Europeia de Bombas de Calor lançou um projeto abrangente de orientação sobre segurança de refrigerantes para responder aos requisitos de formação dos técnicos que lidam com refrigerantes de baixo GWP, respondendo à escassez de competências em todo o setor.

- Dezembro de 2024: A Mitsubishi Electric anunciou um investimento de 143,5 milhões de USD para requalificar a sua fábrica de Maysville, Kentucky, para a produção de compressores de velocidade variável, com o início da produção previsto para outubro de 2027.

Âmbito do Relatório do Mercado de Equipamentos de Ar Condicionado da Europa

O mercado de equipamentos de ar condicionado da Europa é segmentado por Tipo (Splits Simples/Multi-Splits, VRF, Unidades de Tratamento de Ar, Chillers, Ventiladores), por Utilizador Final (Residencial, Comercial, Industrial) e por País. O estudo analisa ainda o impacto global da COVID-19 na dinâmica do mercado do lado da procura e no ecossistema, a curto e médio prazo. As alterações recentes no cenário comercial também são analisadas no estudo.

| Aparelhos de Ar Condicionado de Ambiente | Unidades de Janela / Montagem em Parede |

| Arrefecedores Portáteis / Pontuais | |

| Sistemas de Split Individual | |

| Sistemas de Multi-Split | |

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |

| Unidades Compactas de Cobertura | |

| Unidades de Tratamento de Ar (UTA) | |

| Chillers | Centrífugos |

| De Parafuso | |

| De Espiral | |

| Equipamentos de Ventilação e Ventiladores | |

| Outros (Arrefecedores Evaporativos, Armazenamento Térmico, Etc.) |

| Menos de 8 kW |

| 8 - 15 kW |

| 15 - 20 kW |

| Maior que 20 kW |

| R-32 |

| R-410A |

| R-290 / Propano |

| CO₂ (R-744) |

| Misturas de Hidrofluorolefina (HFO-1234yf/ze) |

| Inversor |

| Não Inversor |

| Residencial | |

| Comercial | Escritórios e Espaços de Trabalho Partilhado |

| Hotelaria (Hotéis, Resorts) | |

| Instalações de Saúde | |

| Retalho e Centros Comerciais | |

| Centros de Dados | |

| Industrial | Processamento de Alimentos e Bebidas |

| Produtos Farmacêuticos e Salas Limpas |

| Direto (Fabricante para Contas-Chave) |

| Indireto (Distribuidores / Instaladores / Comércio Eletrónico) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) |

| Resto da Europa |

| Por Tipo de Produto | Aparelhos de Ar Condicionado de Ambiente | Unidades de Janela / Montagem em Parede |

| Arrefecedores Portáteis / Pontuais | ||

| Sistemas de Split Individual | ||

| Sistemas de Multi-Split | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Unidades Compactas de Cobertura | ||

| Unidades de Tratamento de Ar (UTA) | ||

| Chillers | Centrífugos | |

| De Parafuso | ||

| De Espiral | ||

| Equipamentos de Ventilação e Ventiladores | ||

| Outros (Arrefecedores Evaporativos, Armazenamento Térmico, Etc.) | ||

| Por Capacidade de Resfriamento (kW) | Menos de 8 kW | |

| 8 - 15 kW | ||

| 15 - 20 kW | ||

| Maior que 20 kW | ||

| Por Tipo de Refrigerante | R-32 | |

| R-410A | ||

| R-290 / Propano | ||

| CO₂ (R-744) | ||

| Misturas de Hidrofluorolefina (HFO-1234yf/ze) | ||

| Por Tecnologia | Inversor | |

| Não Inversor | ||

| Por Utilizador Final | Residencial | |

| Comercial | Escritórios e Espaços de Trabalho Partilhado | |

| Hotelaria (Hotéis, Resorts) | ||

| Instalações de Saúde | ||

| Retalho e Centros Comerciais | ||

| Centros de Dados | ||

| Industrial | Processamento de Alimentos e Bebidas | |

| Produtos Farmacêuticos e Salas Limpas | ||

| Por Canal de Distribuição | Direto (Fabricante para Contas-Chave) | |

| Indireto (Distribuidores / Instaladores / Comércio Eletrónico) | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de ar condicionado da Europa?

O tamanho do mercado de equipamentos de ar condicionado da Europa totaliza 30,89 mil milhões de USD em 2026 e está projetado para subir para 41,52 mil milhões de USD até 2031 a uma CAGR de 6,1%.

Qual categoria de produto lidera em quota de mercado?

Os Sistemas de Split Individual detêm a maior fatia com 27,48% de quota do mercado de equipamentos de ar condicionado da Europa em 2025, refletindo a sua popularidade em aplicações residenciais e comerciais de pequena dimensão.

Por que razão os sistemas VRF crescem mais rapidamente do que outros produtos?

Os sistemas VRF crescem a uma CAGR de 9,15% porque oferecem controlo específico por zona e cumprem objetivos de eficiência mais rigorosos, tornando-os atrativos para escritórios, retalho e edifícios de uso misto.

Como é que a regulamentação está a afetar as escolhas de refrigerantes?

O Regulamento (UE) 2024/573 proíbe novos sistemas que utilizem refrigerantes com GWP > 750 a partir de 2025, impulsionando a adoção rápida de R-32, propano e CO₂ em todo o mercado de ar condicionado da Europa.

Qual segmento de utilizador final apresenta a taxa de crescimento mais elevada?

Os centros de dados expandem-se a uma CAGR de 10,65% até 2031 devido ao aumento das cargas de trabalho de IA que requerem soluções de arrefecimento de precisão e alta densidade.

Que papel desempenham os incentivos às bombas de calor na dinâmica do mercado?

Os subsídios nacionais e o IVA reduzido, combinados com a Plataforma de Aceleração de Bombas de Calor da UE, reduzem acentuadamente os custos de propriedade e aceleram a adoção de bombas de calor residenciais e comerciais.

Página atualizada pela última vez em: