Tamanho e Participação do Mercado de Compressores de Ar Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Ar Industriais por Mordor Intelligence

Espera-se que o tamanho do mercado de compressores de ar industriais aumente de USD 41,26 bilhões em 2026 para USD 50,61 bilhões até 2031, crescendo a um CAGR de 4,17% ao longo de 2026-2031. Os fabricantes estão modernizando plantas com unidades isentas de óleo e de velocidade variável que reduzem o consumo de eletricidade, satisfazem as regras de pureza ISO 8573-1 Classe 0 e integram telemetria inteligente para manutenção preditiva. Terminais de exportação de gás natural liquefeito (GNL) e hubs de abastecimento de hidrogênio estão encomendando conjuntos centrífugos classificados acima de 100 bar, enquanto subsídios governamentais nos Estados Unidos, na Europa e na Índia aceleram a substituição de sistemas de velocidade fixa inundados a óleo. A intensidade competitiva está aumentando à medida que os incumbentes adquirem especialistas de nicho para garantir tecnologia e adjacências de serviço, e à medida que desafiantes regionais conquistam participação de nível básico com produção localizada e preços agressivos. Oscilações nos preços do aço, normas de emissão de ruído e substituição por sopradores em funções de baixa pressão moderam a rentabilidade de curto prazo, mas não desviam as perspectivas de crescimento de longo prazo para compressores de alta eficiência e conectados digitalmente.

Principais Conclusões do Relatório

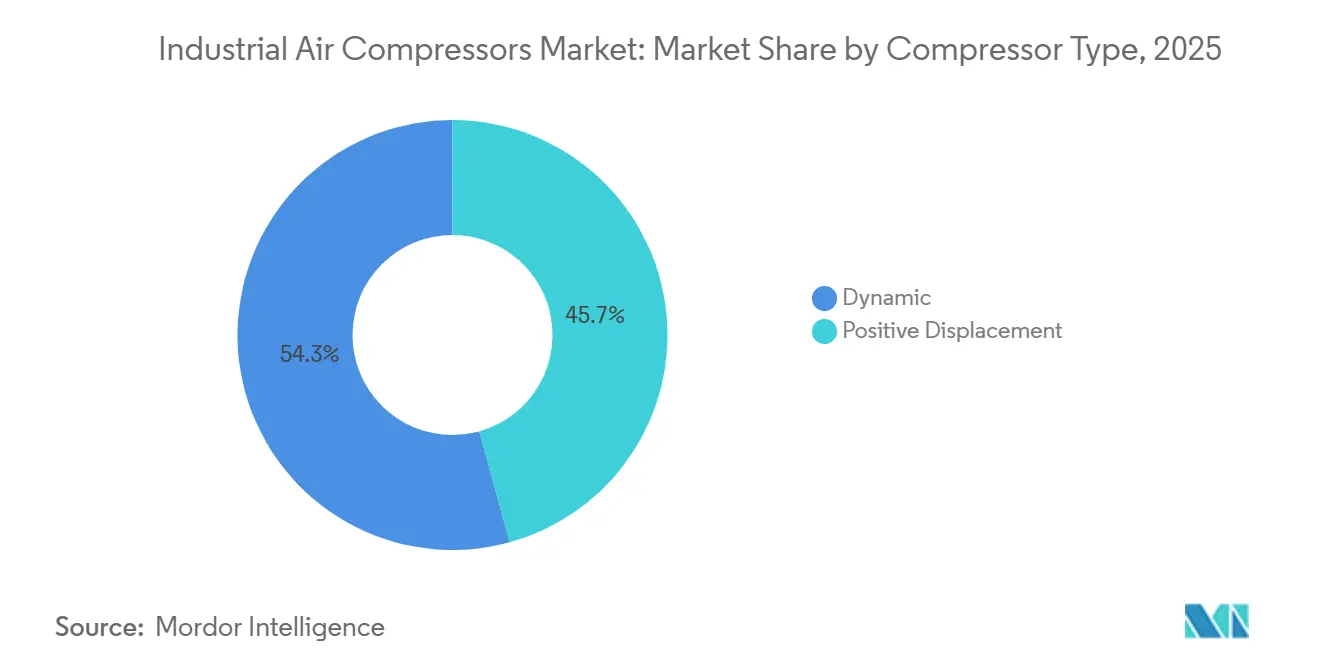

- Por tipo de compressor, o deslocamento positivo deteve 45,71% da participação do mercado de compressores de ar industriais em 2025, enquanto as unidades dinâmicas são as de crescimento mais rápido, com CAGR de 4,55% até 2031.

- Por lubrificação, os sistemas inundados a óleo lideraram com 45,71% de participação em 2025, enquanto a tecnologia isenta de óleo registra o maior CAGR de 4,63% até 2031.

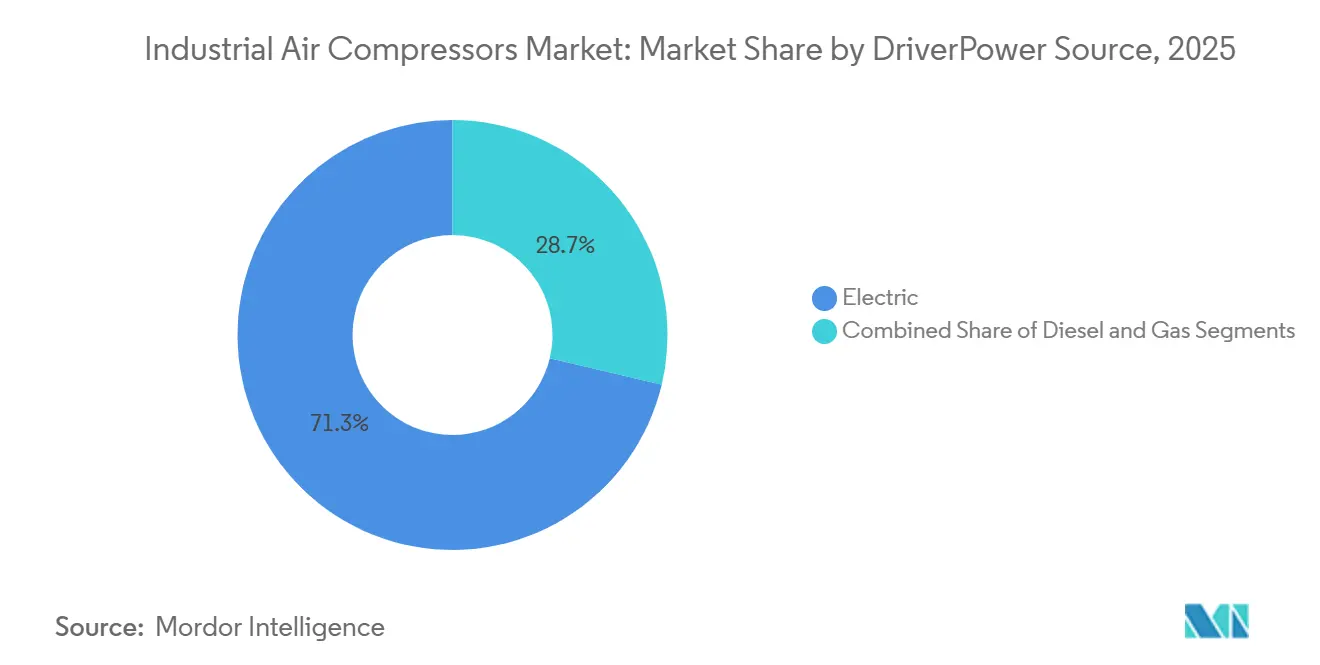

- Por fonte de acionamento/energia, as unidades movidas a eletricidade capturaram 71,28% de participação em 2025 e estão avançando a um CAGR de 5,11%, superando as alternativas a diesel e a gás.

- Por indústria de uso final, a manufatura comandou 40,84% da demanda em 2025; petróleo e gás é o de crescimento mais rápido, com CAGR de 5,28% durante 2026-2031.

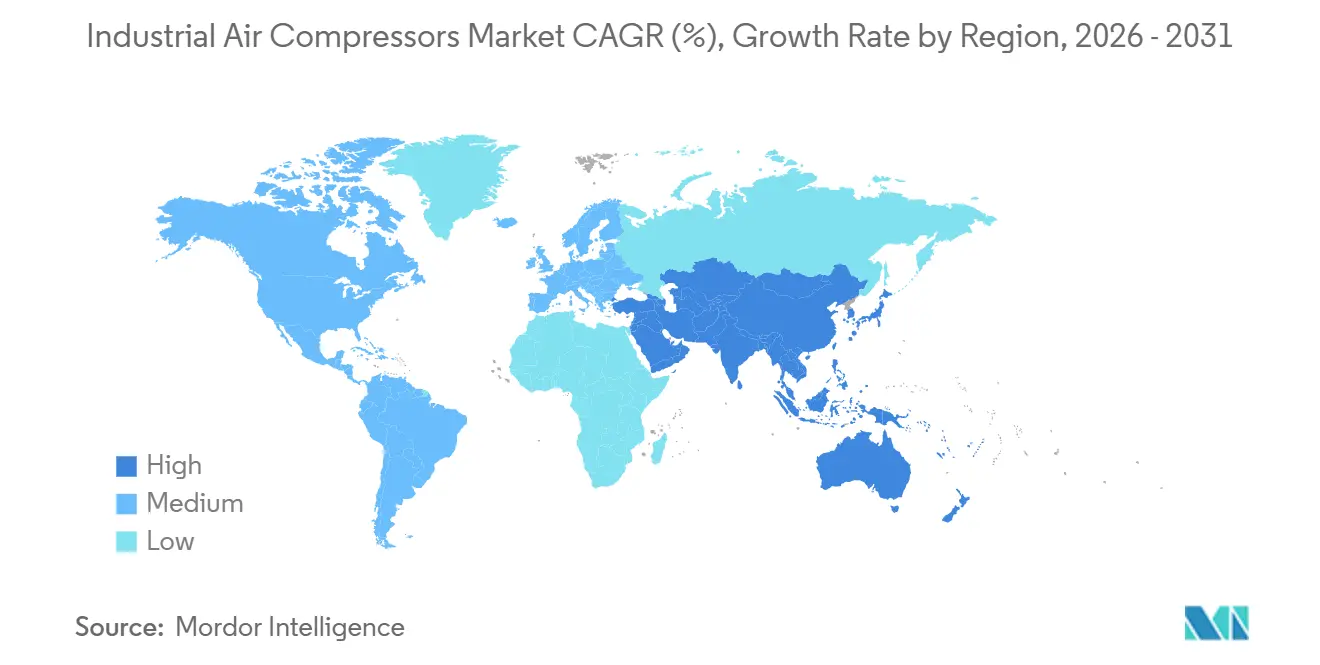

- Por geografia, a Ásia-Pacífico respondeu por 42,58% da receita de 2025 e se expandirá a um CAGR de 5,44%, o mais forte entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compressores de Ar Industriais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Instalações de Manufatura com Eficiência Energética na Ásia | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda Crescente por Compressores Isentos de Óleo no Processamento de Alimentos e Bebidas | +0.8% | Global, com concentração na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Investimentos Crescentes em Infraestrutura de GNL Exigindo Compressores de Alta Pressão | +0.9% | América do Norte, Oriente Médio, Ásia-Pacífico (Austrália, China) | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Auditorias de Energia Industrial Favorecendo Compressores de Velocidade Variável | +0.7% | América do Norte e Europa, emergindo na Índia | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Gigafábricas de Baterias para Veículos Elétricos Utilizando Compressores de Parafuso Seco | +0.6% | Ásia-Pacífico (China, Coreia do Sul), América do Norte (Estados Unidos) | Médio prazo (2-4 anos) |

| Aumento nas Reformas de Plantas Petroquímicas Existentes no Oriente Médio | +0.5% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Instalações de Manufatura com Eficiência Energética na Ásia

Os governos asiáticos estão vinculando subsídios de tarifas de energia e empréstimos subsidiados à implantação de compressores de velocidade variável que reduzem as contas de eletricidade das plantas em até 35%. O programa ADEETIE da Índia desembolsou INR 1.000 crore (USD 122 milhões) em 2025, reduzindo os períodos de retorno para dois anos para pequenas e médias fábricas que atualizam equipamentos legados.[1]Ministério das Micro, Pequenas e Médias Empresas, Governo da Índia, "Diretrizes do Programa ADEETIE 2025," msme.gov.in As multinacionais responderam: a Mitsubishi Electric investiu INR 2.100 crore (USD 256 milhões) em uma nova planta de compressores em Chennai, e a SKF investiu INR 653 crore (USD 80 milhões) na produção de mancais de rotor em Pune. Esses projetos ancoram uma cadeia de suprimentos que favorece sistemas de ar de alta eficiência e monitorados digitalmente. O financiamento paralelo de INR 20.000 crore (USD 2,44 bilhões) para infraestrutura de captura de carbono garante demanda de longo prazo por unidades alternativas de ultra-alta pressão. À medida que o apetite da China por aço esfria, a produção sul e sudeste-asiática de automóveis, eletrônicos e baterias está absorvendo a capacidade de compressores liberada em outros lugares, sustentando o impulso no médio prazo.

Demanda Crescente por Compressores Isentos de Óleo no Processamento de Alimentos e Bebidas

A ISO 8573-1 Classe 0 tornou-se o padrão de qualidade de fato em 2025, obrigando os processadores a substituir parafusos inundados a óleo, apesar de um prêmio de capital de 20-30%. As linhas farmacêuticas adicionam sensores de ponto de orvalho e de partículas que se integram às plataformas MES das plantas, digitalizando as evidências de conformidade. Atlas Copco, Kaeser e ELGi registraram crescimento de pedidos de dois dígitos para linhas isentas de óleo, observando economias de energia de até 30% quando combinadas com acionamentos de velocidade variável. O escrutínio regulatório da Agência de Alimentos e Medicamentos dos Estados Unidos intensificou a documentação da pureza do ar comprimido, impulsionando campanhas generalizadas de retrofit. Essas dinâmicas elevam a adoção de tecnologia isenta de óleo de nicho para mainstream na Europa e na América do Norte nos próximos dois anos.

Investimentos Crescentes em Infraestrutura de GNL Exigindo Compressores de Alta Pressão

Os contratos adjudicados em 2025 para os terminais de GNL Rio Grande, Commonwealth e Alaska incluem conjuntos centrífugos multiestágio que entregam fluxos acima de 10.000 m³ h⁻¹ a pressões superiores a 40 bar. Megacomplexos do Oriente Médio, como o projeto de etileno de USD 6 bilhões de Ras Laffan, especificam unidades alternativas que excedem 100 bar para separação de hidrocarbonetos leves. Os fornecedores aproveitam gêmeos digitais para otimizar a dinâmica do rotor e estender os intervalos de revisão para 48.000 horas, aumentando o valor do ciclo de vida. À medida que o GNL flutuante e o armazenamento subterrâneo proliferam, a demanda por pacotes compactos e otimizados em peso capazes de 345 bar e mais torna-se um pilar de crescimento de longo prazo que se estende além de 2030.

Incentivos Governamentais para Auditorias de Energia Industrial Favorecendo Compressores de Velocidade Variável

As concessionárias dos Estados Unidos pagam USD 25 por cavalo-vapor instalado, reduzindo os custos iniciais em até 25% e diminuindo os períodos de retorno de quatro para menos de dois anos. A Diretiva de Eficiência Energética da Europa obriga as empresas a auditar o consumo de energia a cada quatro anos, após o que os sistemas de ar comprimido são rotineiramente identificados entre as três principais oportunidades de economia.[2]Comissão Europeia, "Diretiva de Eficiência Energética (Reformulação) 2025," europa.eu O Abatimento Instantâneo de Ativos da Austrália acelerou a compra de unidades GA VSD+ premium, com a Atlas Copco reportando um aumento de 22% nos pedidos domésticos em 2025. Os subsídios, aliados ao aumento dos preços do carbono, tornam os acionamentos de velocidade variável a especificação padrão em novos projetos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço Inflacionando as Estruturas de Custo da Lista de Materiais dos Compressores | -0.6% | Global, com pressão aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Período de Retorno Mais Longo em Comparação com Alternativas de Sopradores para Aplicações de Baixa Pressão | -0.4% | Global, concentrado na manufatura geral e construção | Médio prazo (2-4 anos) |

| Normas Rigorosas de Emissão de Ruído Elevando os Custos de Enclausuramento na Europa | -0.3% | Europa, emergindo em mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção Aumentando o Tempo de Inatividade em Mercados Emergentes | -0.3% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço Inflacionando as Estruturas de Custo da Lista de Materiais dos Compressores

Os dados da OCDE mostram 165 milhões de toneladas de nova capacidade entrando em operação até 2027, amplificando as oscilações de preços que comprimem as margens brutas.[3]EUROFER, "Perspectiva Econômica e do Mercado de Aço 2025-2026," eurofer.eu As usinas europeias operando a 65% de utilização enfrentam tanto a inflação dos custos de energia quanto a fraca demanda, enquanto os exportadores asiáticos descontam o excedente de tonelagem, criando um efeito de chicote nos sobretaxas de ligas especiais. Os fabricantes de equipamentos originais respondem com dupla fonte de fundições, redesenho de carcaças para redução de peso e hedge de futuros para estabilizar cotações. No entanto, os orçamentos de projetos de ciclo curto permanecem vulneráveis a oscilações de 10-15% nos custos de insumos de carcaças e virabrequins.

Período de Retorno Mais Longo em Comparação com Alternativas de Sopradores para Aplicações de Baixa Pressão

Os sopradores centrífugos atingem fluxo similar a um terço do gasto de manutenção abaixo de 1 bar, reduzindo o retorno em até 18 meses. Os empreiteiros preferem conjuntos de sopradores portáteis que pesam 30% menos do que os compressores alternativos, reduzindo as taxas de transporte. Onde a qualidade do ar não é crítica, as pequenas e médias empresas asiáticas optam por sopradores fabricados localmente com preços 40-50% abaixo dos parafusos importados. Os fabricantes de equipamentos originais globais devem localizar a produção ou ceder esse nicho de baixa pressão, limitando o crescimento nos segmentos maduros de ar de fábrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compressor: Unidades Dinâmicas Ampliam o Alcance de Alto Fluxo

As máquinas de deslocamento positivo comandaram 45,71% do mercado de compressores de ar industriais em 2025, ancoradas por parafusos rotativos que dominam as funções de 7-13 bar em plantas automotivas, de metalurgia e de embalagem. Sua operação contínua, design compacto de conjunto e compatibilidade com velocidade variável satisfazem as metas de tempo de atividade da manufatura enxuta. Os pistões alternativos permanecem indispensáveis para o sopro de garrafas e o abastecimento de veículos a GNV, mas enfrentam ciclos de trabalho com manutenção intensiva que limitam a adoção generalizada. Os designs de espiral prosperam em laboratórios e hospitais onde o ar isento de óleo, o baixo ruído e a vibração mínima superam seu teto de fluxo de 2 m³ min⁻¹.

Os compressores dinâmicos, principalmente centrífugos, devem avançar a um CAGR de 4,55% até 2031, à medida que megaprojetos de GNL, hidrogênio e petroquímica demandam fluxos acima de 10.000 m³ h⁻¹ e pressões além de 40 bar. Siemens Energy e Baker Hughes conquistaram contratos de múltiplos conjuntos em 2025 que demonstraram a otimização de rotores por gêmeos digitais e diagnósticos preditivos. Os estágios axiais permanecem de nicho na separação de ar de turbinas, limitando uma penetração de mercado mais ampla, mas ressaltando a vantagem da tecnologia dinâmica em serviços de ultra-alto volume onde as soluções de deslocamento positivo se tornam antieconômicas.

Por Lubrificação: A Pureza Isenta de Óleo Ganha Massa Crítica

Os modelos inundados a óleo retiveram 53,48% de participação em 2025 com menor custo de capital e tolerância a ambientes empoeirados e de alta temperatura. Os parafusos lubrificados entre 75 e 250 kW são o equipamento de trabalho das utilidades de plantas, com intervalos de serviço de cinco anos e disponibilidade de peças impulsionando a fidelidade entre os gerentes de manutenção. Por outro lado, as instalações isentas de óleo estão acompanhando um CAGR de 4,63%, apoiadas pelos mandatos ISO 8573-1 Classe 0 em locais farmacêuticos, de semicondutores e de bebidas. A Gardner Denver elevou seu teto isento de óleo para 290 kW, reportando ganhos de eficiência de 13% a partir de novos revestimentos de rotor, enquanto a telemetria da Atlas Copco mostra economias de energia de 30% quando os parafusos isentos de óleo se combinam com análises de rastreamento de vazamentos.

O cálculo do custo do ciclo de vida agora favorece a tecnologia isenta de óleo onde os riscos de contaminação do produto excedem USD 0,5 milhão por recall. As fábricas de semicondutores em Taiwan e na Coreia do Sul especificam parafusos isentos de óleo exclusivamente, citando a proteção do rendimento de wafers. O tamanho do mercado de compressores de ar industriais para segmentos isentos de óleo está definido para se ampliar à medida que a Classe 0 se torna a norma, e não a exceção, nas indústrias de processos críticos.

Por Fonte de Acionamento/Energia: A Eletrificação da Rede Acelera

As unidades de acionamento elétrico dominaram com 71,28% de participação em 2025, impulsionadas pela queda na intensidade de carbono da rede e pelos subsídios que compensam os prêmios de velocidade variável. Programas da ComEd, Mass Save e DTE reduzem o custo de capital em até 25%, enquanto os incentivos federais dos EUA adicionam USD 25 por cavalo-vapor, impulsionando surtos de retrofit no processamento de alimentos e na fabricação de metais. O diesel permanece indispensável em minas remotas e canteiros de obras, mas está sendo corroído à medida que portáteis movidos a bateria, como o B-Air 185-12 da Atlas Copco, atendem aos códigos urbanos de ruído e emissões. Os pacotes acionados por turbina a gás atendem a refinarias que aproveitam o combustível residual, mas enfrentam ventos contrários de descarbonização e complexidade de capital.

Os compressores móveis movidos a bateria representam um micro-segmento emergente, oferecendo operação silenciosa e carregamento noturno em tarifas fora do pico que superam o diesel em 60%. À medida que a densidade melhora, espera-se que os portáteis elétricos comecem a conquistar a classe de aluguel de 185-350 cfm a partir de 2028, aprofundando o avanço da eletrificação no mercado de compressores de ar industriais.

Por Classificação de Pressão: A Adoção de Ultra-Alta Pressão Aumenta

As unidades acima de 100 bar, embora pequenas em número, estão acompanhando um CAGR de 4,38% em mobilidade a hidrogênio, postos de GNV e projetos de sequestro de carbono. A HOERBIGER anunciou em outubro de 2025 que fornecerá três pacotes de compressores de hidrogênio HCP 500 para o Hub de Hidrogênio Verde de Hamburgo de 105 MW, com cada unidade capaz de comprimir mais de 250 quilogramas por hora a pressões adequadas para o abastecimento de reboques e o abastecimento de veículos pesados.

Os regulamentos da União Europeia exigem estações de abastecimento de hidrogênio em nós urbanos e a cada 200 quilômetros ao longo da Rede Transeuropeia de Transportes até 2030, enquanto a Associação de Energia de Células de Combustível e Hidrogênio projeta que aproximadamente 4.300 estações nos Estados Unidos serão necessárias até 2030, criando demanda sustentada por compressores alternativos e de diafragma de alta pressão. As máquinas de médio alcance de 21-100 bar atendem a plantas de gás industrial e circuitos de refrigeração com demanda de substituição estável, mas crescimento modesto. Os segmentos de baixa pressão de 0-20 bar estão sendo substituídos por sopradores centrífugos para aeração e transporte, restringindo sua trajetória de crescimento de longo prazo.

Por Classificação de Potência: As Classes de Megawatt Atendem a Centros de Dados e Hubs de Hidrogênio

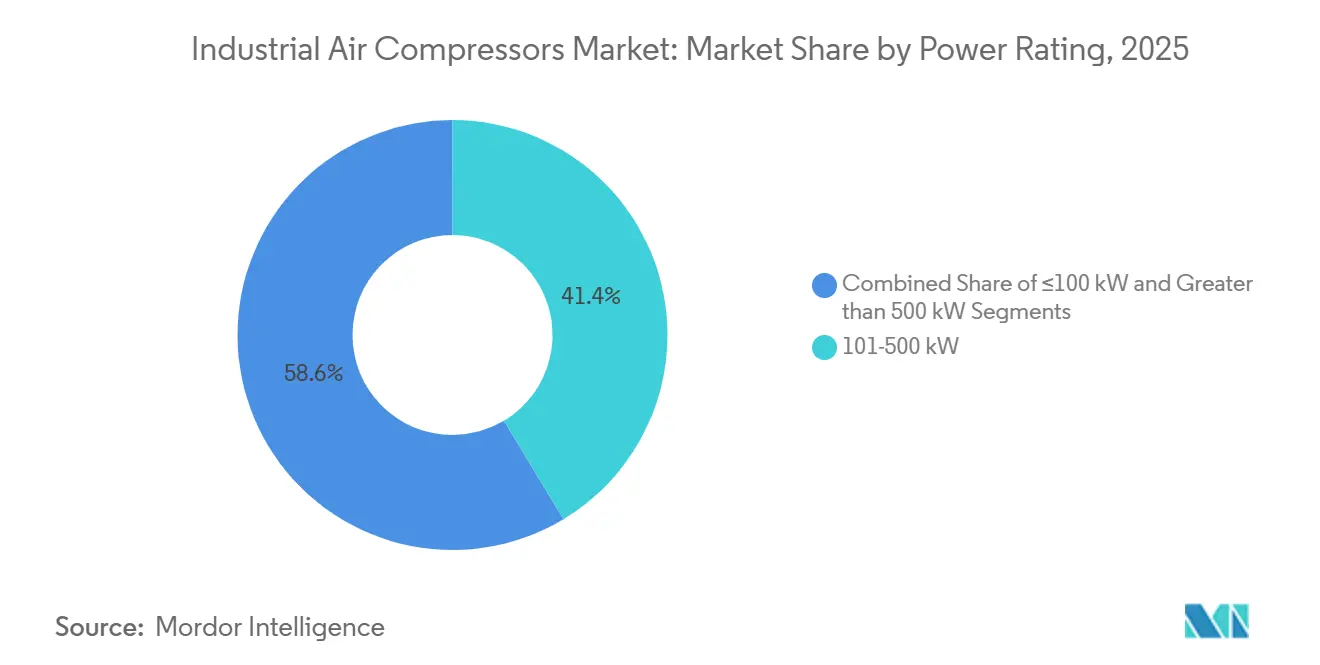

Os compressores acima de 500 kW avançam a um CAGR de 4,85%, impulsionados pelo resfriamento de centros de dados e complexos de eletrolisadores de múltiplos megawatts que injetam hidrogênio em gasodutos. O megaprojeto petroquímico Ras Laffan da QatarEnergy comissionará unidades alternativas de múltiplos MW até 2027, validando as economias de escala. As máquinas de médio alcance de 51-250 kW, representando 41,37% das remessas de 2025, ganham com ecossistemas maduros de velocidade variável que otimizam a eficiência em carga parcial.

Os compressores classificados em 100 kW ou menos atendem a pequenas oficinas, oficinas de reparação automotiva e instalações de manufatura distribuída, representando um segmento fragmentado e sensível ao preço no qual os fornecedores locais competem em velocidade de entrega e capacidade de resposta de serviço. Este segmento é maduro na América do Norte e na Europa, com a demanda de substituição impulsionada pelo envelhecimento dos equipamentos e pelos mandatos regulatórios para modelos com eficiência energética, mas permanece uma oportunidade de crescimento na Ásia-Pacífico e na América do Sul, onde a industrialização está expandindo a base instalada.

Por Indústria de Uso Final: Petróleo e Gás Emerge como o de Crescimento Mais Rápido

A manufatura reteve 40,84% de participação em 2025, mas avança lentamente à medida que a automação reduz a contagem de ferramentas pneumáticas. A montagem de eletrônicos impulsiona os parafusos isentos de óleo, mas o capex cíclico de semicondutores injeta volatilidade. Prevê-se que os usuários finais de petróleo e gás se expandam a um CAGR de 5,28% de 2026 a 2031, o mais rápido entre todas as indústrias, impulsionado pela atividade de perfuração upstream nas bacias de xisto da América do Norte, projetos de gasodutos midstream que comprimem gás natural para transporte de longa distância e reformas brownfield de refino e petroquímica no Oriente Médio.

Os usuários finais de alimentos e bebidas, farmacêuticos e de construção representam segmentos estáveis e maduros com demanda de substituição estável, mas suas taxas de crescimento ficam atrás do mercado geral à medida que os ganhos de eficiência reduzem o consumo de ar comprimido por unidade de produção e à medida que tecnologias alternativas — como atuadores elétricos e sistemas hidráulicos — substituem equipamentos pneumáticos em aplicações selecionadas.

Análise Geográfica

A Ásia-Pacífico gerou 42,58% da receita de 2025 e deve crescer a um CAGR de 5,44%, impulsionada pelas gigafábricas de baterias da Índia e da Coreia do Sul e pelas expansões petroquímicas chinesas que especificam sistemas isentos de óleo e de velocidade variável. Os programas governamentais que desembolsam mais de USD 2,5 bilhões em financiamento concessionado catalisam os retrofits de fábricas, enquanto os fornecedores domésticos escalam a fundição de rotores localizada e os enrolamentos de motores para encurtar os prazos de entrega. O tamanho do mercado de compressores de ar industriais na região também se beneficia das mudanças na cadeia de suprimentos, à medida que os produtores de eletrônicos, têxteis e autopeças se diversificam para longe da China costeira, erguendo nova infraestrutura de ar comprimido no interior da China, no Vietnã e na Indonésia.

A América do Norte aproveita a expansão do GNL e o reshoring da produção de bens duráveis. Os subsídios federais e das concessionárias reduzem os períodos de retorno dos retrofits, desencadeando uma onda de substituições de velocidade fixa em conformadores de metal do Centro-Oeste e processadores de alimentos do Sudeste. Os fabricantes de equipamentos originais de compressores dos EUA registram carteiras de pedidos mais cheias para linhas isentas de óleo à medida que as regras de monitoramento da Agência de Alimentos e Medicamentos se tornam mais rígidas, enquanto os operadores midstream canadenses expandem as redes de corredores de GNV que demandam conjuntos alternativos redundantes para garantir 98% de tempo de atividade. O setor maquiladora do México está adotando portáteis elétricos para atender às restrições de emissões urbanas mais rígidas, empurrando a região em direção a taxas de eletrificação mais altas.

A Europa enfrenta a volatilidade dos custos do aço e normas rigorosas de ruído que inflacionam os gastos com enclausuramento, mas os mandatos de auditoria de energia sustentam o investimento em parafusos de alta eficiência. As pequenas e médias empresas alemãs e italianas aproveitam os fundos de transição de carbono da União Europeia para atualizar máquinas da década de 1990, enquanto as fábricas de celulose escandinavas adotam sopradores centrífugos para aeração, reduzindo a demanda por compressores de pressão mais baixa. Os planos de descarbonização industrial apoiados pelo hidrogênio, ancorados por projetos como o hub de 100 MW de Hamburgo, sinalizam um aumento iminente nas vendas de ultra-alta pressão a partir de 2027.

O Oriente Médio e a África ganham impulso com as reformas brownfield petroquímicas na Arábia Saudita e nos Emirados Árabes Unidos, aliadas às exportações emergentes de hidrogênio que requerem pacotes de 350-700 bar. A América do Sul permanece fragmentada; a rede de bio-GNV do Brasil alimenta a demanda localizada por compressores, mas a volatilidade cambial e a escassez de habilidades restringem a adoção de sistemas avançados em outros lugares.

Cenário Competitivo

O mercado de compressores de ar industriais é moderadamente concentrado: os cinco principais fornecedores detêm uma participação considerável da receita global. A Atlas Copco aprofundou sua adjacência em bombas ao adquirir a LEWA e a Geveke por EUR 294 milhões (USD 332 milhões) e fortaleceu o alcance de serviços no sudeste dos EUA com a aquisição da Air Compressor Works em janeiro de 2026. A Ingersoll Rand executou sete aquisições do final de 2024 ao final de 2025, mais notavelmente a TMIC e a Adicomp da Itália por EUR 160 milhões (USD 181 milhões), garantindo conhecimento em gás natural renovável. A Kaeser enfatiza o crescimento orgânico, expandindo sua planta na Virgínia em 80.000 ft² e lançando portáteis compatíveis com o Estágio V para mineração e construção.

A digitalização diferencia os incumbentes. O SMARTLINK da Atlas Copco carrega dados em intervalos de cinco minutos, prometendo 30% de economia de energia e 3% de ganhos de tempo de atividade sob contratos de Desempenho Energético. O complemento de Inteligência Preditiva da Burckhardt Compression de abril de 2025 ao PROGNOST-NT aplica aprendizado de máquina para detectar vazamentos de válvulas antes que os limites de vibração aumentem, reduzindo as paralisações não planejadas. Enquanto isso, desafiantes regionais como ELGi e Boge subcotam as marcas premium em 15-25% por meio de manufatura localizada na Índia e na Europa Oriental, obrigando as multinacionais a adotar estratégias de marca dupla.

As corridas por espaços em branco se concentram na mobilidade a hidrogênio e nos portáteis elétricos a bateria. A Siemens Energy garantiu pedidos em janeiro de 2026 para dois pacotes centrífugos de hidrogênio no hub verde de Hamburgo, enquanto a HOERBIGER fornece três unidades alternativas HCP 500, cada uma comprimindo 250 kg h⁻¹. O protótipo B-Air da Atlas Copco visa a classe de aluguel de 185 cfm com baterias de lítio-ferro-fosfato, reivindicando uma posição antecipada na construção urbana de emissão zero. Essas inovações, juntamente com conceitos eletroquímicos de hidreto metálico no nível de maturidade tecnológica 6-7, sugerem uma mudança no paradigma competitivo que pondera o carbono do ciclo de vida e o tempo de atividade digital acima do preço inicial.

Líderes do Setor de Compressores de Ar Industriais

Ingersoll Rand Inc.

Atlas Copco Group

Gardner Denver Inc.

Kaeser Kompressoren SE

Doosan Portable Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Atlas Copco adquiriu a Air Compressor Works, um distribuidor da Flórida com receita de USD 16 milhões e 50 funcionários, expandindo seu alcance no mercado de pós-venda no sudeste dos EUA.

- Janeiro de 2026: A Siemens Energy ganhou um contrato para dois pacotes de compressores de hidrogênio para o Hub de Hidrogênio Verde de Hamburgo de 100 MW, com início previsto para o 2º semestre de 2027.

- Novembro de 2025: A Ingersoll Rand adquiriu a Transvac Systems no Reino Unido, adicionando tecnologia de ejetor para nichos de vácuo e baixa pressão.

- Novembro de 2025: A Kaeser lançou o compressor portátil M480, movido por um motor diesel Cummins de 343 kW, voltado para empreiteiros de obras civis pesadas e mineração.

Escopo do Relatório Global do Mercado de Compressores de Ar Industriais

O Mercado de Compressores de Ar Industriais refere-se ao mercado de compressores utilizados em aplicações industriais para converter energia em energia potencial armazenada em ar pressurizado. Esses compressores são essenciais para diversas indústrias, incluindo manufatura, petróleo e gás, geração de energia, química e petroquímica, alimentos e bebidas, farmacêutica, construção e outras.

O Relatório do Mercado de Compressores de Ar Industriais é Segmentado por Tipo de Compressor (Deslocamento Positivo e Dinâmico), Lubrificação (Inundado a Óleo e Isento de Óleo), Classificação de Pressão (0-20 bar, 21-100 bar e Acima de 100 bar), Fonte de Acionamento/Energia (Elétrico, Diesel, Gás), Classificação de Potência (≤100 kW, 101-500 kW e Maior que 500 kW), Indústria de Uso Final (Manufatura, Petróleo e Gás, Geração de Energia, Química e Petroquímica, Alimentos e Bebidas, Farmacêutica, Construção e Outras Indústrias de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Deslocamento Positivo | Parafuso Rotativo |

| Alternativo (Pistão) | |

| Espiral | |

| Dinâmico | Centrífugo |

| Axial |

| Inundado a Óleo |

| Isento de Óleo |

| 0-20 bar |

| 21-100 bar |

| Acima de 100 bar |

| Elétrico |

| Diesel |

| Gás |

| ≤100 kW |

| 101-500 kW |

| Maior que 500 kW |

| Manufatura | Manufatura Geral |

| Metal e Mineração | |

| Eletrônicos e Semicondutores | |

| Petróleo e Gás | Upstream |

| Midstream (Gasoduto/GNL) | |

| Downstream (Refino) | |

| Geração de Energia | |

| Química e Petroquímica | |

| Alimentos e Bebidas | |

| Farmacêutica | |

| Construção | |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Compressor | Deslocamento Positivo | Parafuso Rotativo |

| Alternativo (Pistão) | ||

| Espiral | ||

| Dinâmico | Centrífugo | |

| Axial | ||

| Por Lubrificação | Inundado a Óleo | |

| Isento de Óleo | ||

| Por Classificação de Pressão | 0-20 bar | |

| 21-100 bar | ||

| Acima de 100 bar | ||

| Por Fonte de Acionamento/Energia | Elétrico | |

| Diesel | ||

| Gás | ||

| Por Classificação de Potência | ≤100 kW | |

| 101-500 kW | ||

| Maior que 500 kW | ||

| Por Indústria de Uso Final | Manufatura | Manufatura Geral |

| Metal e Mineração | ||

| Eletrônicos e Semicondutores | ||

| Petróleo e Gás | Upstream | |

| Midstream (Gasoduto/GNL) | ||

| Downstream (Refino) | ||

| Geração de Energia | ||

| Química e Petroquímica | ||

| Alimentos e Bebidas | ||

| Farmacêutica | ||

| Construção | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda global por compressores de ar industriais até 2031?

Prevê-se que o mercado de compressores de ar industriais atinja USD 50,61 bilhões até 2031, expandindo-se a um CAGR de 4,17% a partir de 2026.

Qual tipo de compressor está crescendo mais rapidamente?

Os compressores dinâmicos, principalmente as unidades centrífugas, registram o CAGR mais forte de 4,55% até 2031, porque os terminais de GNL e os hubs de hidrogênio requerem capacidade de alto fluxo e alta pressão.

Por que os compressores isentos de óleo estão ganhando participação em plantas de alimentos e farmacêuticas?

As regras de pureza ISO 8573-1 Classe 0 e o monitoramento mais rigoroso da Agência de Alimentos e Medicamentos obrigam os processadores a eliminar o arraste de hidrocarbonetos, impulsionando a demanda por tecnologia isenta de óleo apesar do maior custo de capital.

Qual região lidera o crescimento futuro?

A Ásia-Pacífico avança a um CAGR de 5,44% à medida que a Índia, a China e a Coreia do Sul adicionam fábricas com eficiência energética e gigafábricas de baterias que especificam sistemas isentos de óleo e de velocidade variável.

Página atualizada pela última vez em: