Tamanho e Participação do Mercado de Equipamentos de HVAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 109.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 161.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de HVAC por Mordor Intelligence

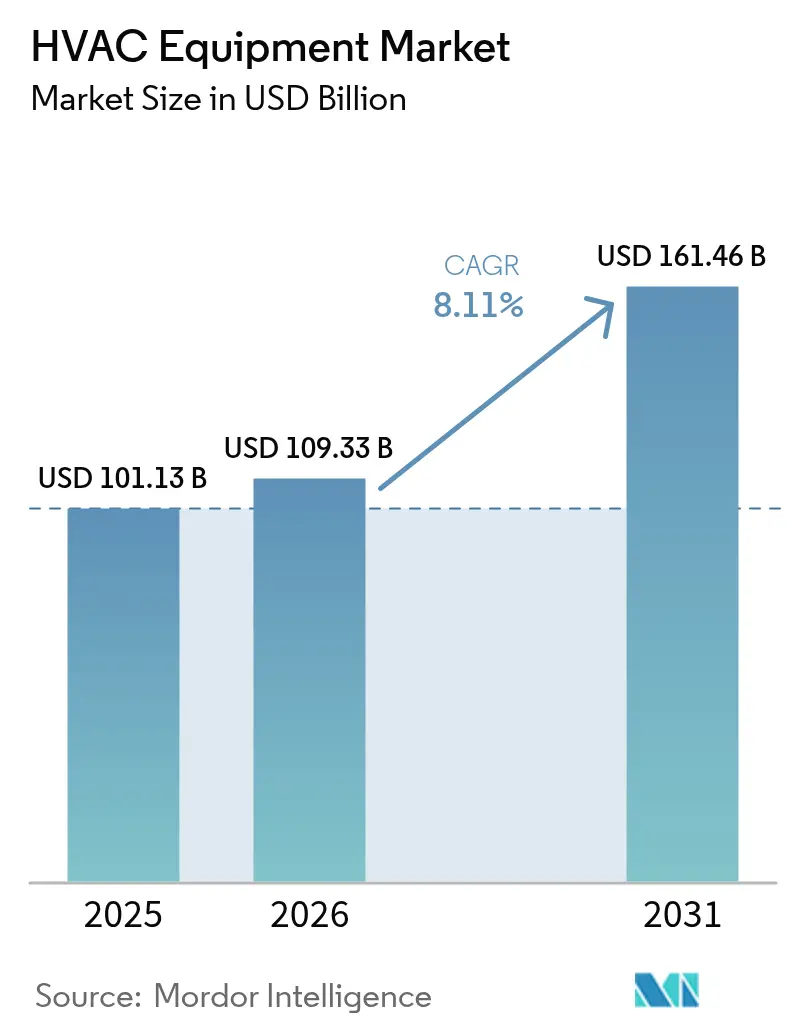

O tamanho do mercado de equipamentos de HVAC está projetado para expandir de USD 101,13 bilhões em 2025 e USD 109,33 bilhões em 2026 para USD 161,46 bilhões até 2031, registrando um CAGR de 8,11% entre 2026 e 2031. A crescente pressão regulatória para eliminar caldeiras a combustíveis fósseis na Europa, a rápida construção de data centers em corredores de clima frio e a ampla adoção de sistemas de fluxo de refrigerante variável (VRF) em arranha-céus asiáticos estão acelerando os ciclos de substituição de equipamentos e antecipando a demanda por novas construções. A Diretiva de Desempenho Energético de Edifícios da Europa eliminou caldeiras a gás autônomas em novos projetos a partir de 2025, elevando acentuadamente os retrofits de bombas de calor e comprimindo os períodos de retorno para sete anos. Operadores de nuvem em hiperescala que agrupam campi nos países nórdicos e no corredor Frankfurt-Londres-Amsterdã-Paris-Dublin (FLAP-D) agora cobrem até 70% das horas anuais de resfriamento com free cooling, reduzindo drasticamente os tempos de operação de resfriadores mecânicos e elevando os orçamentos de capital para resfriamento de precisão. Enquanto isso, os sistemas VRF estão substituindo os splits com dutos em torres na China, Índia e Sudeste Asiático porque se adaptam a plantas baixas compactas, oferecem controle por zona e reduzem o consumo de energia em 20%-30%.

Principais Conclusões do Relatório

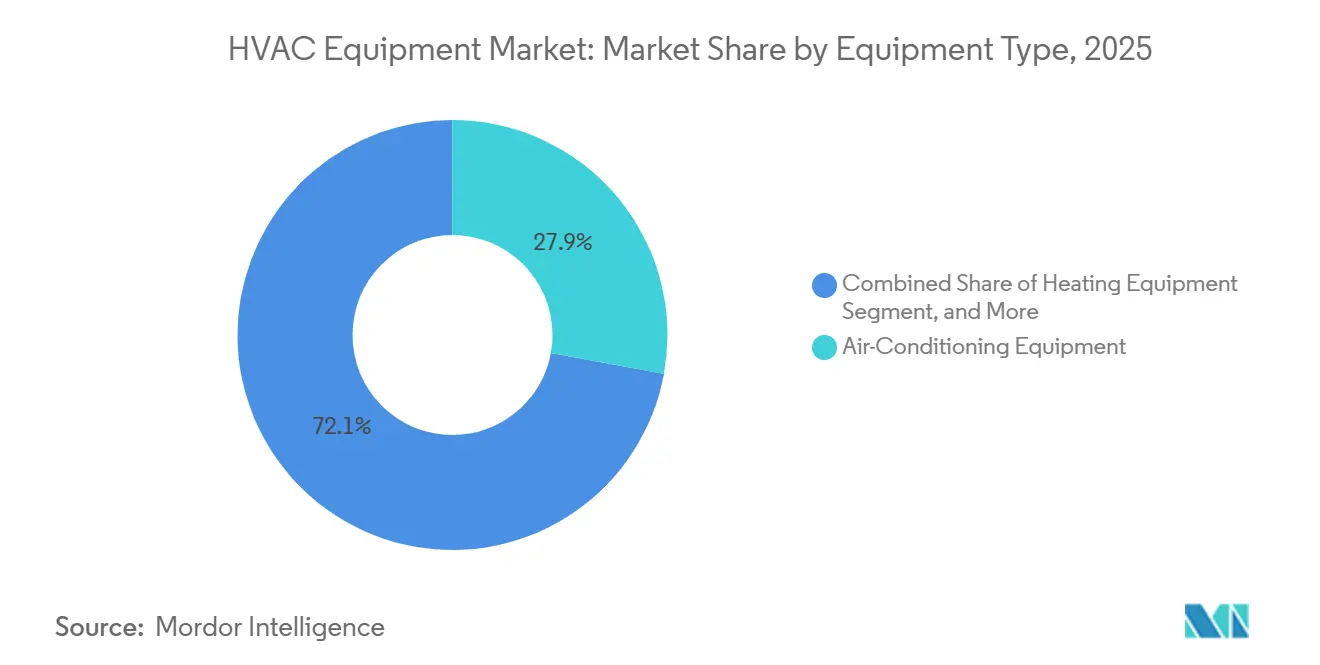

- Por tipo de equipamento, os sistemas de ar-condicionado mantiveram a maior participação de 27,89% do mercado de equipamentos de HVAC em 2025, enquanto os equipamentos de aquecimento registraram o CAGR mais rápido de 8,78% até 2031.

- Por tipo de instalação, os projetos de retrofit e substituição responderam por 62,33% da receita de 2025; no entanto, a nova construção avança a um CAGR de 8,58% impulsionada pelos pipelines de data centers e arranha-céus asiáticos.

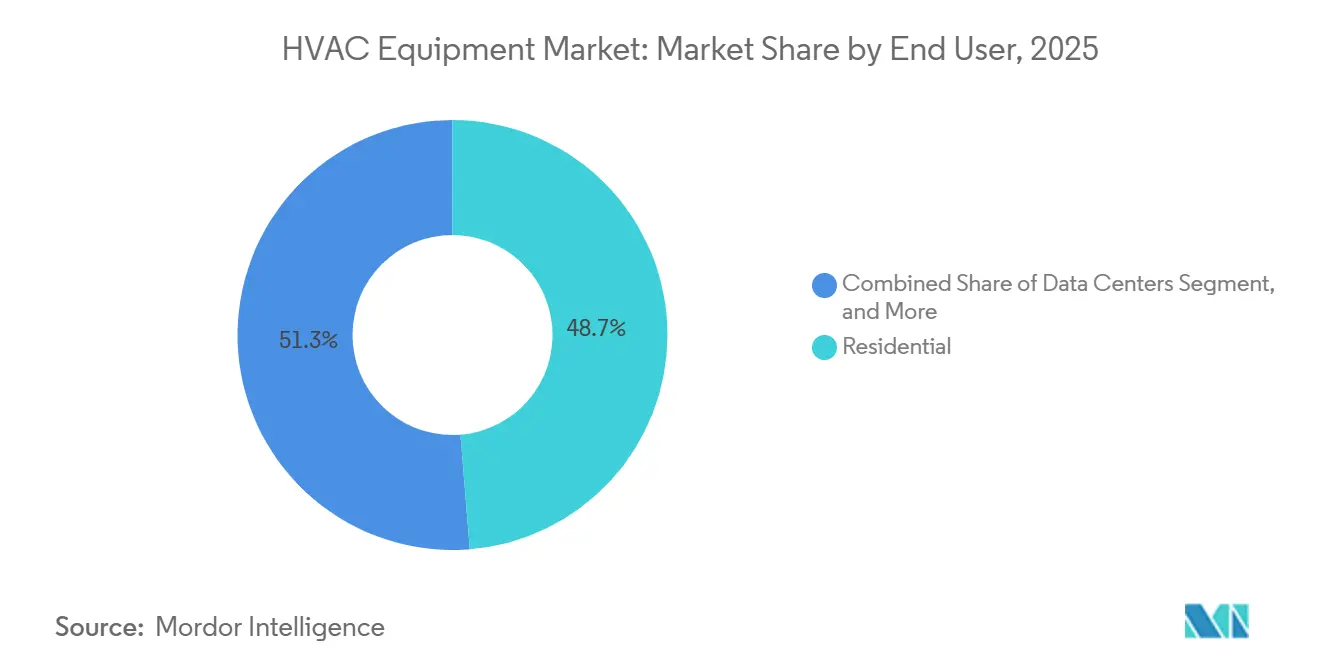

- Por usuário final, as aplicações residenciais representaram 48,72% dos gastos de 2025, enquanto os data centers estão se expandindo a um CAGR de 8,74% à medida que as densidades de rack aceleram a adoção de resfriamento líquido.

- Por tipo de edifício comercial, os data centers lideraram com 21,34% de participação na receita em 2025; as instalações de saúde têm previsão de registrar o CAGR mais rápido de 9,33% até 2031.

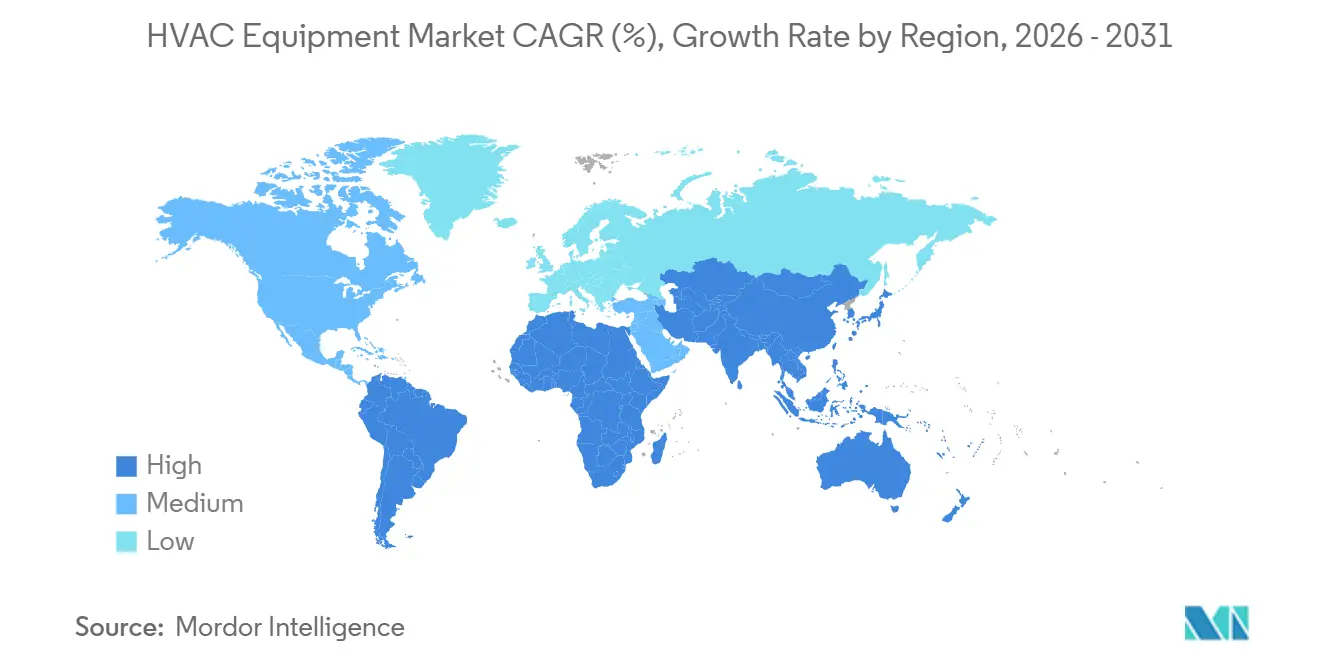

- Por geografia, a Ásia-Pacífico capturou 38,56% das vendas de 2025; a África, embora menor em tamanho absoluto, tem projeção de crescer mais rapidamente a um CAGR de 9,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de HVAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos rigorosos de eficiência energética de edifícios na Europa acelerando a adoção de bombas de calor | +1.8% | Europa, com repercussão no Reino Unido e na Escandinávia | Médio prazo (2-4 anos) |

| Aumento na construção de data centers nos países nórdicos e na região FLAP-D elevando a demanda por resfriamento de precisão | +1.5% | Europa (países nórdicos, FLAP-D), América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de sistemas de fluxo de refrigerante variável em complexos residenciais de grande altura na Ásia | +1.3% | Ásia-Pacífico (China, Índia, ASEAN) | Médio prazo (2-4 anos) |

| Créditos fiscais da Lei de Redução da Inflação catalisando ciclos antecipados de substituição de fornos | +1.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansão do aquecimento urbano no Leste Europeu impulsionando retrofits de caldeiras de grande capacidade | +0.9% | Leste Europeu (Polônia, República Tcheca, Hungria) | Longo prazo (≥ 4 anos) |

| Pacotes de HVAC solar-híbrido ganhando espaço em acampamentos de mineração fora da rede elétrica na África | +0.6% | África (Botsuana, Zâmbia, RDC) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Rigorosos de Eficiência Energética de Edifícios na Europa Acelerando a Adoção de Bombas de Calor

A diretiva europeia de 2024 proibiu novas caldeiras a combustíveis fósseis a partir de 2025 e exige que os 16% piores edifícios não residenciais atendam a limites mínimos de desempenho energético até 2030, obrigando os proprietários a instalar bombas de calor de fonte de ar ou de fonte geotérmica que superem fatores de desempenho sazonal de 3,5.[1]Parlamento Europeu, "Diretiva (UE) 2024/1275 sobre o Desempenho Energético dos Edifícios," europarl.europa.eu Os estatutos nacionais amplificam o impulso: a RE2020 da França limita a intensidade de carbono a 4 kg CO₂ e/m²-ano para residências, a Lei de Energia de Edifícios alemã alterada exige 65% de calor renovável, e ambos os marcos se alinham economicamente quando os impostos sobre carbono e as economias em gás reduzem os períodos de retorno para menos de uma década. Os fabricantes de equipamentos originais responderam. A Daikin triplicou a capacidade belga para 1,5 milhão de unidades por ano até 2027, demonstrando confiança de que a demanda impulsionada por políticas persistirá. A adoção de bombas de calor, portanto, oferece o maior impulso positivo isolado para as perspectivas de crescimento do mercado de equipamentos de HVAC.

Aumento na Construção de Data Centers nos Países Nórdicos e na Região FLAP-D Elevando a Demanda por Resfriamento de Precisão

Os hiperescaladores de nuvem continuam agrupando instalações em escala de megawatt nos países nórdicos, onde as temperaturas médias anuais de 5 °C-12 °C permitem que economizadores de ar atendam até 70% das horas de resfriamento, reduzindo a eficiência de uso de energia abaixo de 1,2. O campus de 150 MW da Meta em Odense aproveitou o resfriamento por água do mar para eliminar a refrigeração mecânica no inverno e economizar USD 12 milhões por ano em despesas de energia. A expansão da Microsoft em Estocolmo depende de torres adiabáticas operando dentro de 2 °C da temperatura ambiente.[2]Microsoft Azure, "Expansão da Região de Estocolmo," azure.microsoft.com As soluções de resfriamento líquido direto ao chip agora removem 80% do calor antes que ele entre nas salas de dados, permitindo densidades de 30 kW por rack que comandam prêmios de preço sobre as unidades de ar legadas. O resfriamento de precisão, portanto, torna-se um subsegmento de alta margem, impulsionando o mercado geral de equipamentos de HVAC para cima.

Rápida Adoção de Sistemas VRF em Complexos Residenciais de Grande Altura na Ásia

Os sistemas VRF capturaram 35% das novas instalações em arranha-céus na China, Índia e Sudeste Asiático em 2025 porque eliminam dutos volumosos, permitem controle de temperatura cômodo a cômodo e modulam os compressores para atender à demanda de carga parcial. A torre World One de 78 andares em Mumbai atende 400 apartamentos a partir de condensadores no telhado, evitando desordem na fachada e simplificando a manutenção. Os códigos de construção vietnamitas adotados em 2024 introduziram certificados de energia obrigatórios, favorecendo o VRF com uma taxa de eficiência em carga parcial acima de 4,0. O Multi V 5 da LG fornece aquecimento e resfriamento simultâneos, recuperando calor residual para reduzir o consumo anual de energia de HVAC em 18%. Os esquemas de subsídio na China reembolsam 15% dos custos incrementais de VRF, desencadeando um crescimento de vendas de 22% na Gree em 2025.

Créditos Fiscais da Lei de Redução da Inflação Catalisando Ciclos Antecipados de Substituição de Fornos

O crédito 25C dos Estados Unidos reembolsa 30% do custo, até USD 2.000, para bombas de calor qualificadas e USD 600 para fornos eficientes, antecipando as substituições em aproximadamente 18 meses. A Carrier relatou um salto de 28% nas remessas de bombas de calor residenciais no 1S 2025, com a Rheem observando que 40% das unidades se qualificaram para limites aprimorados baseados em renda. A Lennox abriu uma fábrica de USD 70 milhões no Texas dedicada à produção de bombas de calor em 2024, apostando em crescimento doméstico sustentado de dois dígitos. Embora a escassez de técnicos tenha estendido os atrasos de instalação até meados de 2026, os pedidos em carteira dos fabricantes confirmam que os incentivos aumentam materialmente a demanda endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial da transição para refrigerantes de baixo potencial de aquecimento global para fabricantes de equipamentos originais | -1.2% | Global, com pressão aguda na UE e na América do Norte | Médio prazo (2-4 anos) |

| Escassez de técnicos de HVAC certificados em mercados maduros | -0.9% | Estados Unidos, Alemanha, Reino Unido, Canadá | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores restringindo a disponibilidade de inversores VRF | -0.7% | Global, com gargalos nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cotas rigorosas de gases fluorados na UE aumentando o ônus de conformidade para importadores | -0.6% | União Europeia, com repercussão no Reino Unido e nos estados da EFTA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial da Transição para Refrigerantes de Baixo Potencial de Aquecimento Global para Fabricantes de Equipamentos Originais

As cotas de gases fluorados da UE caem para 2,4% das linhas de base de 2015 até 2030, forçando a retirada do R410A e gerando gastos de capital de USD 50 milhões a USD 100 milhões por local de fabricação para adaptar as linhas para refrigerantes A2L levemente inflamáveis. A Daikin cita USD 18 milhões para converter uma única linha; a Johnson Controls espera USD 250 milhões em todo o grupo até 2027, comprimindo as margens em 120 pontos base durante a transição. Serpentinas de trocadores de calor maiores, sensores de vazamento adicionais e novas certificações de segurança acrescentam USD 300 a USD 500 por unidade, custos difíceis de repassar em segmentos sensíveis ao preço. Até que as ferramentas sejam amortizadas, o impacto negativo sobre a lucratividade atua como um freio moderado na expansão do mercado de equipamentos de HVAC.

Escassez de Técnicos de HVAC Certificados em Mercados Maduros

As aposentadorias e a baixa matrícula em programas de aprendizagem deixam os Estados Unidos com uma deficiência estimada de 50.000 técnicos até 2030.[3]Departamento de Estatísticas do Trabalho dos EUA, "Perspectivas para Técnicos de HVAC," bls.gov Os membros da ACCA atribuíram à escassez de mão de obra um atraso de 15% de unidades vendidas mas não instaladas em 2025. A Alemanha enfrentou um déficit de 60.000 instaladores em 2025, atrasando 18% dos projetos de bombas de calor planejados. O Reino Unido matriculou apenas 3.200 aprendizes de HVAC em 2024, contra metas de 15.000. Os protocolos de refrigerantes A2L exigem certificação adicional, mas menos de 30% dos técnicos haviam concluído o curso de 40 horas até meados de 2025. A escassez de mão de obra, portanto, limita o ritmo em que o mercado de equipamentos de HVAC pode fisicamente implantar os sistemas encomendados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Bombas de Calor Ampliam Vantagem sobre Aquecimento Convencional

Os equipamentos de aquecimento se expandiram a um CAGR de 8,78% até 2031, superando o mercado geral de equipamentos de HVAC à medida que as bombas de calor substituíram fornos e caldeiras tanto em novos projetos quanto em retrofits. Em 2025, na receita de aquecimento, as bombas de calor capturaram 58%, enquanto caldeiras e fornos retiveram 32%, porque as caldeiras comerciais de grande capacidade continuam sendo econômicas para atualizações de aquecimento urbano no Leste Europeu. A mudança se ampliou após as regras da UE proibirem caldeiras autônomas a combustíveis fósseis, e os Estados Unidos, ao combinar subsídios federais e de concessionárias, comprimiram os períodos de retorno de 10 para 6 anos.

Os equipamentos de ar-condicionado, embora representando a maior fatia de 27,89% da receita de 2025, cresceram mais lentamente porque os domicílios norte-americanos e da Europa Ocidental operam próximos à saturação e se concentram em substituições orientadas pela eficiência. No entanto, as soluções VRF e de resfriamento líquido registraram ganhos de dois dígitos dentro da categoria de ar-condicionado, impulsionadas por arranha-céus de uso misto e densidades de rack em data centers. Os produtos de ventilação responderam por 22% das vendas de 2025, seguindo atualizações em saúde e educação para filtragem MERV 13 sob a norma ASHRAE 241. A combinação de crescimento robusto no aquecimento e substituições estáveis no resfriamento confirma um mix de demanda equilibrado que sustenta a expansão de longo prazo do mercado de equipamentos de HVAC.

Por Tipo de Instalação: Retrofit Domina o Valor Enquanto a Nova Construção Acelera

O retrofit e a substituição responderam por 62,33% da receita de 2025, refletindo o envelhecimento do parque global de edifícios e a matemática de economia de energia que favorece a troca de unidades de velocidade fixa por modelos acionados por inversor. A substituição de uma unidade de 10 SEER com 20 anos de uso por um modelo de 2025 com classificação de 16 SEER pode resultar em economias significativas de energia. A unidade mais antiga consome 60% mais eletricidade em comparação com o modelo mais novo, gerando economias anuais de USD 400 a USD 600 para proprietários comerciais. Essas economias não apenas reduzem os custos operacionais, mas também justificam a substituição antecipada de equipamentos desatualizados.

A nova construção, no entanto, avança a um CAGR de 8,58% graças aos campi de data centers nos países nórdicos e no corredor FLAP-D, torres residenciais na Índia, Vietnã e Filipinas que especificam VRF na primeira instalação, e plantas industriais no Oriente Médio que exigem resfriamento de precisão. Os incorporadores frequentemente alocam 8%-12% dos orçamentos de projetos para sistemas mecânicos em edifícios de alto desempenho, gerando demanda inicial significativa. A convergência de técnicas de retrofit, unidades de tratamento de ar modulares, mini-splits sem dutos e unidades de telhado embaladas borra as fronteiras, mas o retrofit permanece a âncora de valor do tamanho do mercado de equipamentos de HVAC no curto prazo.

Por Usuário Final: Data Centers Impulsionam o Crescimento de Alto Valor

Os compradores residenciais responderam por 48,72% da receita de 2025, mas o crescimento fica atrás com um CAGR de 7,8% porque a penetração nas economias desenvolvidas supera 90% e o intervalo de substituição se estende para 15 anos. Os data centers, por outro lado, contribuíram com apenas 8% da receita de 2025, mas estão se expandindo a um CAGR de 8,74% à medida que as cargas de trabalho de inferência de IA triplicam as densidades de calor dos racks e exigem arquiteturas de resfriamento líquido que comandam prêmios de preço de 40%-60%.

Os edifícios comerciais registraram 32% da receita de 2025 e um CAGR de 8,5% à medida que os hospitais correram para atender às regras de ventilação da ASHRAE 170, hotéis instalaram mini-splits em quartos de hóspedes e escritórios integraram o HVAC com análises de ocupação por meio de software de edifícios inteligentes. As instalações industriais responderam por 12% do faturamento, crescendo 7,2% ao ano, impulsionadas por linhas de semicondutores, farmacêuticos e processamento de alimentos que exigem tolerâncias térmicas rigorosas. Coletivamente, essas tendências reforçam os data centers como o segmento de crescimento premium dentro do mercado mais amplo de equipamentos de HVAC.

Por Tipo de Edifício Comercial: Saúde e Hotelaria Elevam os Gastos em Uso Misto

Os projetos de data centers dominaram a categoria, respondendo por 21,34% da participação em edifícios comerciais em 2025, aproveitando os requisitos de resfriamento líquido e redundância que geram margens brutas de 35%-40% para os fabricantes de equipamentos originais. À medida que os padrões de controle de infecções exigiram maior ventilação em quartos de pacientes, as instalações de saúde capturaram uma participação de mercado de 18%, registrando um CAGR de 9,33%. Esse crescimento destaca a crescente ênfase na manutenção de padrões rigorosos de qualidade do ar para garantir a segurança dos pacientes e reduzir o risco de infecções transmitidas pelo ar.

As propriedades de hotelaria responderam por 16% dos gastos comerciais, crescendo 8,2% ao ano à medida que os retrofits de VRF permitiram a cobrança por hóspede e reduziram o desperdício em quartos ociosos em 40%. Os edifícios de escritórios entregaram uma participação de 22%, mas apenas um CAGR de 6,8% devido aos padrões de trabalho híbrido, enquanto o varejo ficou atrás com 12% de participação e 5,5% de crescimento porque os proprietários transferiram a responsabilidade pelo HVAC para os inquilinos por meio de splits sem dutos. As instalações de ensino completaram o mix com 11% de participação, avançando 7,8% ao ano por meio da substituição de unidades de telhado com 30 anos de uso. Essa segmentação ressalta como as atualizações regulatórias e orientadas pelo conforto direcionam o mercado de equipamentos de HVAC para nichos de maior margem.

Análise Geográfica

A Ásia-Pacífico deteve 38,56% da receita de 2025, ancorada pelas 85 milhões de remessas de ar-condicionado de janela da China e pelo aumento da penetração de ar-condicionado inversor na Índia, de 30% em 2023 para 60% em 2025. Os arranha-céus do Sudeste Asiático estão adotando cada vez mais sistemas VRF, enquanto os domicílios japoneses estão substituindo seus sistemas split envelhecidos por modelos de baixo potencial de aquecimento global. Como resultado, a região está preparada para superar a média global, com uma taxa de crescimento projetada de CAGR de 8,3%.

A América do Norte entregou 26% do faturamento de 2025 e um CAGR de 7,9%, moldado pelos créditos fiscais da Lei de Redução da Inflação e pelas construções de data centers na Virgínia, Texas e Oregon. A Europa contribuiu com 22% da receita, avançando a um CAGR de 8,6%, à medida que a proibição de caldeiras impulsiona os retrofits de bombas de calor e a Escandinávia lidera a adoção de fonte geotérmica, com fatores de desempenho sazonal acima de 4,5. O Oriente Médio registrou 8% de participação e um CAGR de 8,8% em megaprojetos como a cidade NEOM da Arábia Saudita e os hubs de dados dos Emirados Árabes Unidos, onde os verões de 45 °C exigem superdimensionamento e redundância.

A América do Sul adicionou 6% do volume de 2025 e um CAGR de 7,5%, impulsionada pela recuperação residencial do Brasil, mas temperada pela volatilidade argentina, enquanto a África, partindo de uma base de USD 4 bilhões em 2025, tem previsão de expandir a um CAGR líder de 9,12% à medida que os acampamentos de mineração adotam unidades embaladas solar-híbridas e os centros urbanos retrofitam inversores para reduzir os custos de eletricidade. Em conjunto, essas dinâmicas posicionam a Ásia-Pacífico como a âncora de receita e a África como a fronteira de crescimento percentual do mercado de equipamentos de HVAC.

Cenário Competitivo

Os cinco maiores fornecedores, Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls e Mitsubishi Electric, controlaram aproximadamente 42% da receita global de 2025, resultando em um campo competitivo moderadamente concentrado. A Daikin liderou com uma participação de 11% e registrou 127 patentes relacionadas a inversores e R32 entre 2024 e 2025, visando consolidar a liderança na transição de refrigerantes. A Carrier saltou para o segundo lugar em bombas de calor europeias ao adquirir a Viessmann Climate Solutions por EUR 12 bilhões (USD 13,6 bilhões) em 2025, adicionando 13.000 funcionários e capacidade anual de 2,8 milhões de unidades.

Os fabricantes chineses Gree, Midea e Haier, que comandam uma participação dominante de 68% no mercado doméstico de splits residenciais, estão agora mirando os mercados do Oriente Médio e da África. Aproveitando as economias de escala, eles conseguem precificar seus produtos 20%-30% abaixo de seus concorrentes ocidentais. Um testemunho dessa estratégia é a joint venture da Midea em 2025 no Cairo, que já aumentou as remessas para notáveis 1,2 milhão de unidades anuais, atendendo tanto ao Norte da África quanto aos estados do Golfo.

As plataformas tecnológicas diferenciam os participantes estabelecidos: o conjunto OpenBlue da Johnson Controls integra dados de HVAC, iluminação e segurança para reduzir a energia de todo o edifício em 28%, conquistando 18 milhões de pés quadrados de contratos em 2025. A Gradient Comfort introduziu bombas de calor de janela para aluguéis nos EUA, visando mercados onde os proprietários proíbem perfurações nas paredes, desafiando as unidades terminais embaladas tradicionais. A conclusão antecipada das transições para refrigerantes de baixo potencial de aquecimento global também confere uma vantagem; a Daikin e a Mitsubishi Electric capturaram participação europeia incremental em 2025 enquanto os concorrentes readaptavam suas linhas. No geral, o ritmo de inovação, e não apenas o preço, agora molda as vitórias competitivas no mercado de equipamentos de HVAC.

Líderes do Setor de Equipamentos de HVAC

Daikin Industries Ltd.

Carrier Global Corp.

Mitsubishi Electric Corp.

Lennox International Inc.

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A LG Electronics inaugurou um centro de P&D de compressores inversores de USD 80 milhões em Seul para acelerar o diagnóstico baseado em IA para sistemas VRF, com lançamentos de produtos comerciais previstos para 2027.

- Novembro de 2025: A Daikin Industries comprometeu JPY 150 bilhões (USD 1 bilhão) para uma nova fábrica de bombas de calor na Polônia com capacidade de 500.000 unidades anuais, visando retrofits pós-proibição de caldeiras.

- Outubro de 2025: A Carrier Global concluiu sua aquisição da Viessmann Climate Solutions por EUR 12 bilhões (USD 13,6 bilhões), aumentando a capacidade europeia de bombas de calor para 2,8 milhões de unidades.

- Setembro de 2025: A Trane Technologies inaugurou uma instalação de resfriadores em Bangalore de USD 180 milhões, produzindo 4.500 unidades de baixo potencial de aquecimento global por ano para clientes do Sul da Ásia e do Oriente Médio.

Escopo do Relatório Global do Mercado de Equipamentos de HVAC

O Relatório do Mercado de Equipamentos de HVAC é Segmentado por Tipo de Equipamento (Equipamentos de Aquecimento, Equipamentos de Ventilação, Equipamentos de Ar-Condicionado), Tipo de Instalação (Nova Construção e Retrofit/Substituição), Usuário Final (Residencial, Comercial, Industrial), Tipo de Edifício Comercial (Edifícios de Escritórios, Instalações de Saúde, Hotelaria e Lazer, Lojas e Shoppings de Varejo, Instituições de Ensino, Data Centers) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Aquecimento | Caldeiras e Fornos | |

| Bombas de Calor | ||

| Aquecedores Unitários | ||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar | |

| Umidificadores e Desumidificadores | ||

| Filtros de Ar | ||

| Unidades de Bobina de Ventilador | ||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Dutos |

| Mini-Splits sem Dutos | ||

| Unidades de Telhado Embaladas | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Ar-Condicionados de Janela | ||

| Ar-Condicionados Terminais Embalados | ||

| Resfriadores | ||

| Nova Construção |

| Retrofit / Substituição |

| Residencial |

| Comercial |

| Industrial |

| Edifícios de Escritórios |

| Instalações de Saúde |

| Hotelaria e Lazer |

| Lojas e Shoppings de Varejo |

| Instituições de Ensino |

| Data Centers |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Equipamento | Equipamentos de Aquecimento | Caldeiras e Fornos | |

| Bombas de Calor | |||

| Aquecedores Unitários | |||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar | ||

| Umidificadores e Desumidificadores | |||

| Filtros de Ar | |||

| Unidades de Bobina de Ventilador | |||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Dutos | |

| Mini-Splits sem Dutos | |||

| Unidades de Telhado Embaladas | |||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |||

| Ar-Condicionados de Janela | |||

| Ar-Condicionados Terminais Embalados | |||

| Resfriadores | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit / Substituição | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edifício Comercial | Edifícios de Escritórios | ||

| Instalações de Saúde | |||

| Hotelaria e Lazer | |||

| Lojas e Shoppings de Varejo | |||

| Instituições de Ensino | |||

| Data Centers | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de equipamentos de HVAC deve crescer entre 2026 e 2031?

O mercado de equipamentos de HVAC tem previsão de expandir a um CAGR de 8,11% de 2026 a 2031, crescendo de USD 109,33 bilhões em 2026 para USD 161,46 bilhões até 2031.

Qual tipo de equipamento está ganhando mais participação de receita?

Os equipamentos de aquecimento, impulsionados pelas bombas de calor, já comandam 58% da receita de aquecimento e superam o mercado geral com um CAGR de 8,78% até 2031.

Por que os data centers são um segmento estratégico para os fornecedores de HVAC?

Os equipamentos de resfriamento de precisão atingem margens brutas de 35%-40% e avançam a um CAGR de 8,74% porque as densidades de rack impulsionadas por IA exigem arquiteturas de resfriamento líquido.

Como as políticas europeias afetam a demanda por HVAC?

A Diretiva de Desempenho Energético de Edifícios proíbe novas caldeiras a combustíveis fósseis a partir de 2025 e exige retrofits profundos nos 16% piores edifícios até 2030, gerando um ciclo sustentado de substituição de bombas de calor.

O que limita o ritmo das instalações de HVAC nos Estados Unidos?

Uma escassez de técnicos que pode chegar a 50.000 trabalhadores até 2030 já criou um atraso de 15% de unidades vendidas mas não instaladas, atrasando a plena realização da demanda impulsionada por políticas.

Qual região está posicionada para o maior crescimento percentual?

A África tem previsão de liderar o crescimento percentual, expandindo a um CAGR de 9,12% à medida que unidades embaladas solar-híbridas e retrofits de inversores ganham espaço nos mercados de mineração e urbanos.

Página atualizada pela última vez em: