Tamanho e Participação do Mercado de Equipamentos de Ar Condicionado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

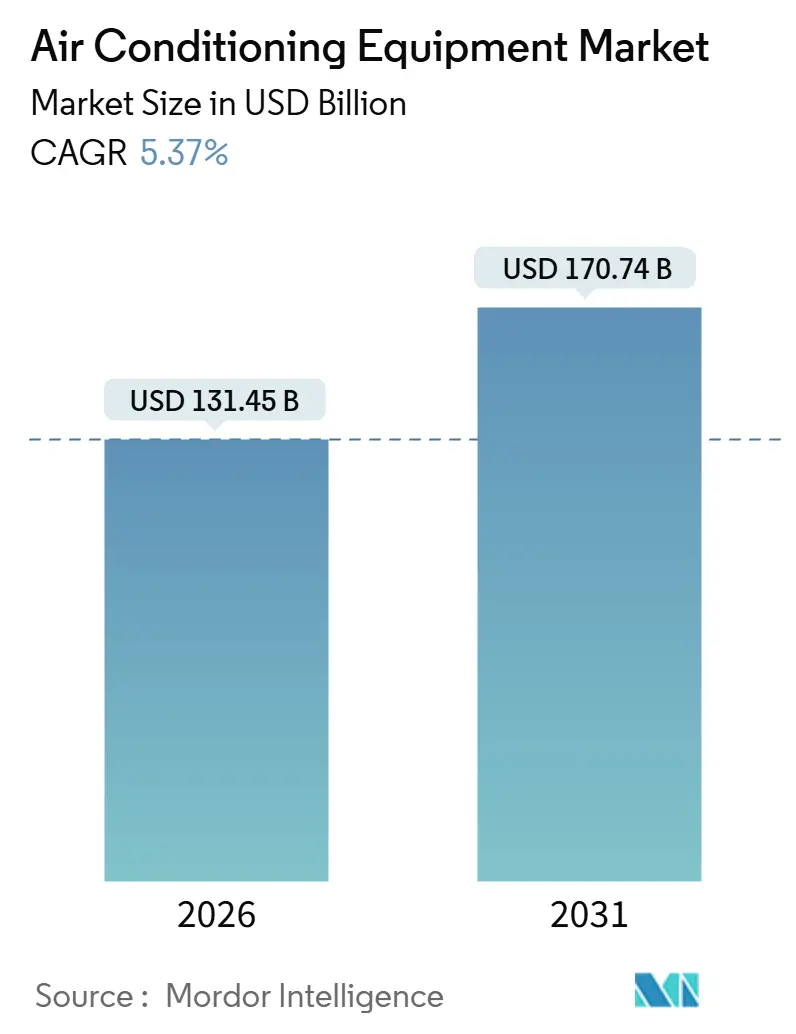

| Tamanho do Mercado (2026) | 131.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 170.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Ar Condicionado pela Mordor Intelligence

O tamanho do mercado de equipamentos de ar condicionado é avaliado em USD 131,45 bilhões em 2026 e está projetado para atingir USD 170,74 bilhões até 2031, refletindo uma CAGR de 5,37%. A expansão é impulsionada por ondas de calor recordes, mandatos mais rígidos de eficiência energética e o crescimento de data centers de hiperescala. As plataformas de fluxo de refrigerante variável estão penetrando em torres de uso misto, enquanto os compressores inversores dominam a nova demanda residencial. A crescente volatilidade das commodities está impulsionando a integração vertical entre os principais fabricantes, e as vendas diretas estão remodelando a aquisição em grandes projetos comerciais.

Principais Conclusões do Relatório

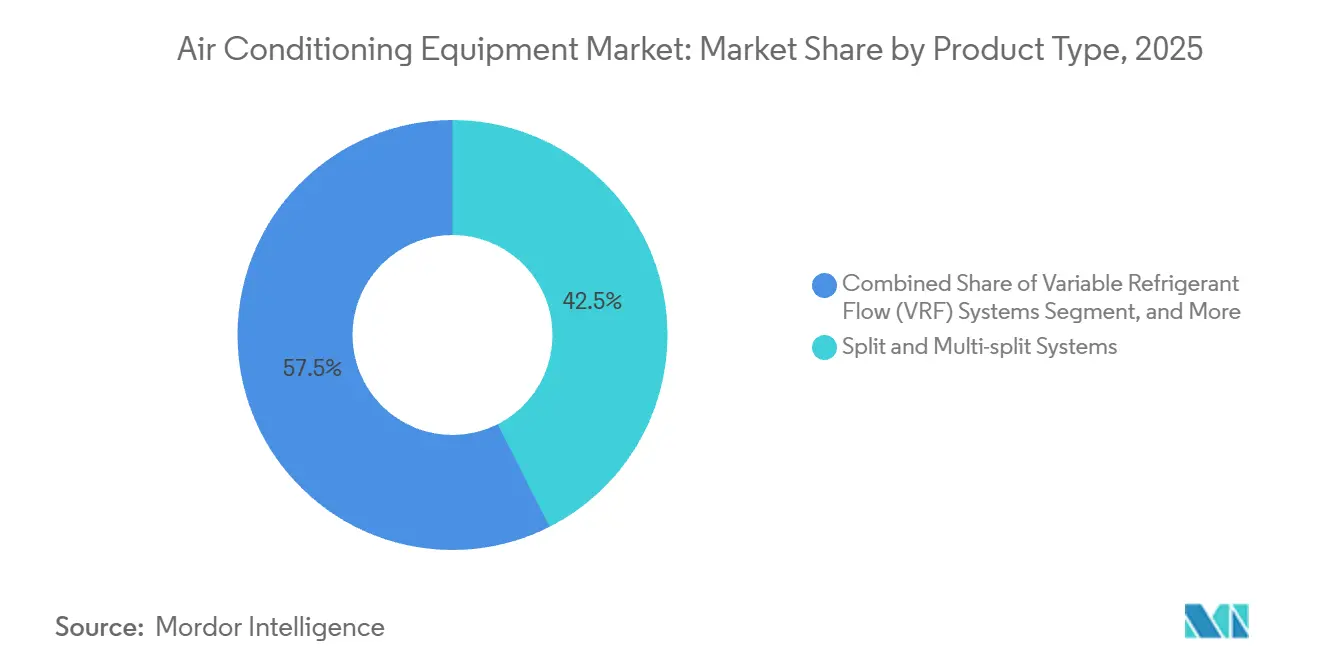

- Por tipo de produto, os sistemas split e multi-split lideraram com 42,53% de participação na receita em 2025. No entanto, os sistemas de fluxo de refrigerante variável estão avançando a uma CAGR de 6,73% até 2031.

- Por tecnologia, os sistemas inversores capturaram 68,86% da participação de mercado em 2025, e as plataformas inversoras estão se expandindo a uma CAGR de 6,53% até 2031.

- Por usuário final, o segmento residencial representou 64,12% da participação de mercado em 2025, enquanto o comercial está crescendo a uma CAGR de 6,85% até 2031.

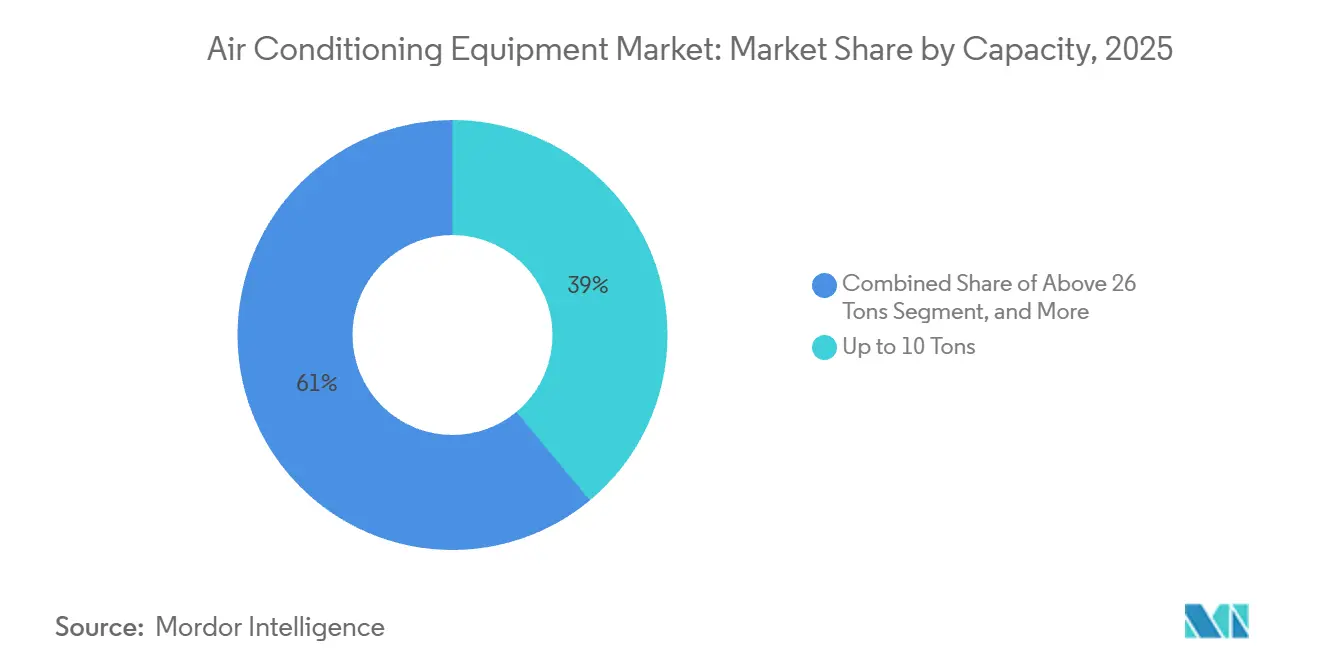

- Por capacidade, o segmento de até 10 toneladas representou 38,97% da receita de 2025. Enquanto os sistemas acima de 26 toneladas registraram uma CAGR prevista de 7,51% entre 2026-2031.

- Por canal de distribuição, revendedores e lojas varejistas representaram 42,12% das vendas de 2025, enquanto as vendas diretas estão crescendo a uma CAGR de 7,79%.

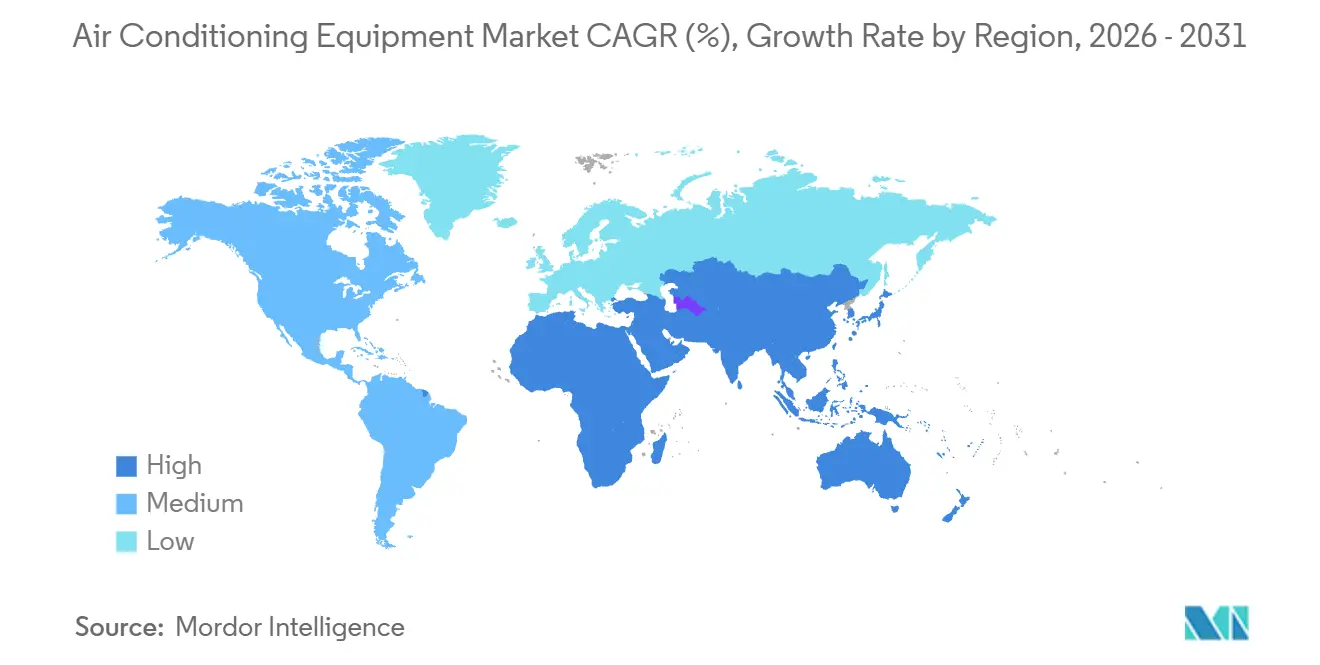

- Por geografia, a Ásia-Pacífico liderou com 40,32% de participação na receita em 2025 e está projetada para registrar uma CAGR de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos de Ar Condicionado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das Temperaturas Globais e Frequência de Calor Extremo | +0.9% | Global, com estresse agudo no Oriente Médio, Sul da Ásia e África Subsaariana | Longo prazo (≥ 4 anos) |

| Padrões Governamentais de Eficiência Energética e Subsídios para Equipamentos de Resfriamento | +0.8% | América do Norte, Europa, China, Índia | Médio prazo (2-4 anos) |

| Surto de Construção de Arranha-Céus Urbanos em Megacidades Emergentes | +0.7% | Núcleo da Ásia-Pacífico (Índia, Indonésia, Filipinas, Vietnã), transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão de Data Centers de Ponta e Hiperescala Impulsionando a Demanda por Resfriamento de Precisão | +0.6% | Global, concentrado nos Estados Unidos, China, Irlanda, Singapura | Curto prazo (≤ 2 anos) |

| Contratos de Manutenção Preditiva Habilitados por IA Reduzindo Custos do Ciclo de Vida | +0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Demanda por Unidades Split de Ar Condicionado Solar Off-Grid em Regiões com Déficit de Energia | +0.4% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Temperaturas Globais e Frequência de Calor Extremo

Os registros climáticos mostram 2024 como o ano mais quente até o momento, e a frequência de dias de calor acima de 40 °C está aumentando acentuadamente no Sul da Ásia e no Oriente Médio. A penetração residencial está se acelerando nas cidades indianas de segundo nível, e os hospitais no Golfo estão adicionando arranjos de resfriadores redundantes para evitar desligamentos térmicos. [1]Administração Nacional Oceânica e Atmosférica, "Relatório Climático Global 2024," noaa.gov Dias de graus de resfriamento mais elevados garantem a substituição sustentada de equipamentos e adições de capacidade, mantendo o mercado de equipamentos de ar condicionado em uma trajetória ascendente. As concessionárias em regiões com estresse térmico também estão revisando as tarifas de pico, incentivando os proprietários de edifícios a adotar sistemas de fluxo de refrigerante variável e inversores de alta eficiência. As projeções climáticas de longo prazo apontando para 20-30% mais dias de graus de resfriamento até 2040 se traduzem em demanda estrutural em vez de substituição cíclica.

Padrões Governamentais de Eficiência Energética e Subsídios para Equipamentos de Resfriamento

Os limites SEER2 nos Estados Unidos, as regras de Ecodesign na União Europeia e os requisitos atualizados da GB 21455-2024 na China coletivamente apertam as linhas de base mínimas de eficiência. [2]Departamento de Energia dos EUA, "Padrões SEER2 para Condicionadores de Ar Residenciais," energy.gov Programas de subsídios cobrindo 20-30% do custo incremental do inversor na Índia e esquemas de reembolso vinculados a taxas de eficiência energética sazonal na Ásia emergente estão fechando a lacuna de preços com os modelos de velocidade fixa. Os fabricantes estão mudando rapidamente seus portfólios para compressores inversores, e os fornecedores de componentes estão ampliando os acionamentos de velocidade variável, reforçando a transição tecnológica do mercado de equipamentos de ar condicionado. Os padrões mais rígidos encurtam efetivamente o ciclo de obsolescência das unidades não inversoras, criando um efeito de tração para produtos de margem mais elevada.

Surto de Construção de Arranha-Céus Urbanos em Megacidades Emergentes

Torres de uso misto com mais de 30 andares em Jacarta, Manila e Cidade de Ho Chi Minh requerem sistemas centralizados de fluxo de refrigerante variável ou água gelada porque pequenas unidades de janela não conseguem atender à diversidade de carga ou às restrições de espaço no pavimento. [3]CBRE Ásia-Pacífico, "Perspectiva do Mercado Imobiliário da Ásia-Pacífico 2025," cbre.com Os incorporadores citam ganhos de 8-12% em área locável quando o sistema de fluxo de refrigerante variável sem dutos substitui as alternativas dutoadas volumosas. O pipeline de construção na Região da Capital Nacional da Índia e nos estados do Golfo sinaliza pedidos em massa de vários anos, sustentando canais de vendas diretas e contratos de serviço de vários anos. À medida que as normas de zoneamento permitem maior densidade vertical, a demanda se inclina para condensadores externos de grande capacidade conectados a dezenas de unidades internas, aprofundando a base instalada para plataformas de serviço preditivo.

Expansão de Data Centers de Ponta e Hiperescala Impulsionando a Demanda por Resfriamento de Precisão

Os provedores de nuvem reservaram USD 120 bilhões para construções de data centers em 2025, cada instalação consumindo 20-50 MW e exigindo resfriamento de precisão dentro de um estreito envelope de 18-27 °C. Tecnologias de resfriamento líquido, como placas diretas ao chip, reduzem a energia dos ventiladores em até 60%, abrindo nichos premium para fabricantes de equipamentos originais versados em pacotes modulares neutros em refrigerante. Os sites de borda em cidades de segundo nível requerem resfriadores modulares de 100-500 toneladas, possibilitando ciclos de substituição mais rápidos e maior receita de peças de reposição. O crescimento de dois dígitos do segmento fornece uma contribuição desproporcional para os ganhos gerais no mercado de equipamentos de ar condicionado, apesar de sua base de volume menor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e Semicondutores Comprimindo as Margens dos Fabricantes de Equipamentos Originais | -0.6% | Global, aguda nos centros de fabricação da China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com a Eliminação Acelerada de HFC Impulsionada pela Emenda de Kigali | -0.5% | Global, implementação gradual com países do Artigo 5 enfrentando prazos de 2029-2047 | Médio prazo (2-4 anos) |

| Escassez Crônica de Técnicos de HVAC Certificados para Sistemas Inversores e de Fluxo de Refrigerante Variável | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Políticas de Descarbonização da Rede Favorecendo Alternativas de Resfriamento Passivo e Distrital | -0.3% | Europa, cidades selecionadas do Oriente Médio, Califórnia, Nova Iorque | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e Semicondutores Comprimindo as Margens dos Fabricantes de Equipamentos Originais

Os preços do cobre oscilaram entre USD 10.200 e USD 9.100 por tonelada métrica em 2024, adicionando USD 3-8 aos custos de componentes por unidade e comprimindo as margens brutas em até 180 pontos base. Os prazos de entrega de semicondutores para módulos de potência atingiram 26 semanas, atrasando os lançamentos de inversores. Os grandes players estão se protegendo por meio de integração vertical, exemplificada por um investimento em uma usina de tubos de cobre vietnamita, enquanto marcas menores sem capacidade de hedge arriscam margens operacionais negativas. A volatilidade persistente poderia diminuir a demanda sensível ao preço em mercados emergentes, limitando o crescimento de curto prazo no mercado de equipamentos de ar condicionado.

Custos de Conformidade com a Eliminação Acelerada de HFC Impulsionada pela Emenda de Kigali

A Emenda de Kigali exige uma redução de 80% dos HFCs até 2047, e os cortes intermediários entram em vigor a partir de 2029 em muitos países do Artigo 5. A reformulação de uma única linha de compressor para refrigerantes A2L levemente inflamáveis custa USD 15-25 milhões, e os gastos agregados são estimados acima de USD 3 bilhões até 2027. Tubulações de alta pressão, novos sensores de segurança e o retreinamento de técnicos elevam os preços de venda iniciais, arriscando o adiamento da demanda em mercados sensíveis ao preço. Os gastos com conformidade aceleram a consolidação à medida que as marcas regionais saem, potencialmente reduzindo a concorrência e elevando as barreiras à entrada de novos participantes no mercado de equipamentos de ar condicionado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Fluxo de Refrigerante Variável Ganham Participação em Torres de Uso Misto

As plataformas de fluxo de refrigerante variável geraram uma perspectiva de CAGR de 6,73% em comparação com o geral de 5,37%, tornando-as o segmento de crescimento mais rápido dentro do tamanho do mercado de equipamentos de ar condicionado para a janela 2026-2031. As unidades split e multi-split ainda dominam a receita porque o resfriamento de ambiente único prevalece em ambientes residenciais emergentes. Os incorporadores de torres com mais de 30 andares preferem o fluxo de refrigerante variável pelo controle de zona, recuperação de energia e ganhos de espaço no pavimento, reforçando os relacionamentos de vendas diretas.

Maiores subsídios de concessionárias, códigos de energia mais rigorosos e custos de inversores em queda estão comprimindo o delta de preços entre as unidades split tradicionais e os mini-módulos de fluxo de refrigerante variável. A capacidade de conectar até 64 fan-coils internos a uma única unidade externa suporta altas cargas de diversidade em plantas de uso misto. Em paralelo, as unidades de cobertura embaladas avançam a demanda de substituição estável no setor comercial leve da América do Norte, enquanto os resfriadores centrífugos e de parafuso (>500 toneladas) atendem a armazéns farmacêuticos e fábricas de semicondutores que precisam de estabilidade abaixo de um grau, adicionando diversidade ao mercado de equipamentos de ar condicionado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância do Inversor Reflete Pressões Regulatórias e de Custo

Os compressores inversores asseguraram 68,86% das remessas de 2025 e estão previstos para crescer a um ritmo de 6,53%, elevando ainda mais sua participação na participação geral do mercado de equipamentos de ar condicionado até 2031. Os modelos não inversores persistem nos estoques rurais e de aluguel, mas encolhem anualmente à medida que os programas de subsídio reduzem as lacunas de custo incremental.

Os controladores habilitados por inteligência artificial agora analisam o clima, as janelas tarifárias e a ocupação em tempo real, reduzindo as contas em outros 8-12%. A integração de resposta à demanda permite que os proprietários de edifícios monetizem a carga reduzida. Os sistemas de velocidade fixa permanecem viáveis em zonas de tensão instável na África e na América Latina, mas a penetração global de inversores está projetada acima de 80% até 2030, sustentada pela economia de escala e pressão política.

Por Usuário Final: Segmentos Comerciais Superam o Residencial em Onda de Retrofitting

A demanda residencial ainda representou 64,12% do volume de 2025, mas escritórios, hotéis e propriedades de varejo estão previstos para se expandir mais rapidamente, a uma CAGR de 6,85%, superando a média do mercado de equipamentos de ar condicionado. Os ciclos de retrofitting na América do Norte e Europa são impulsionados por limites de intensidade de carbono, como a Lei Local 97 da Cidade de Nova Iorque.

A expansão industrial vem de fábricas de semicondutores no Arizona e Gujarat, e de armazéns de cadeia de frio que requerem estabilidade de ±0,5 °C. Os sistemas de fluxo de refrigerante variável com recuperação de calor atraem proprietários comerciais que visam certificações de sustentabilidade, enquanto os resfriadores de amônia ganham força em aplicações de cadeia de frio devido ao potencial de aquecimento global zero.

Por Capacidade: Acima de 26 Toneladas se Expande com a Demanda de Data Centers e Farmacêuticos

Sistemas grandes acima de 26 toneladas crescem a 7,51% ao ano, o mais rápido entre as faixas de capacidade, impulsionados pelos investimentos em infraestrutura de data centers de hiperescala e farmacêutica. O nível de 0-10 toneladas controlou 38,97% da receita de 2025, atendendo residências e pequenos escritórios.

As unidades de médio porte de 11-26 toneladas equipam apartamentos de médio porte e hotéis boutique, onde os resfriadores compactos de cobertura equilibram o custo inicial versus a eficiência da área de piso. Grandes resfriadores centrífugos combinados com torres de resfriamento gratuito permitem que os data centers alcancem metas de PUE abaixo de 1,2, e as matrizes modulares fornecem redundância N+1 em cadeias de frio de vacinas, fortalecendo o tamanho do mercado de equipamentos de ar condicionado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Vendas Diretas Crescem com Contratos Bulk de Incorporadores

Os pontos de venda de revendedores e varejistas representaram 42,12% das unidades de 2025, no entanto, as vendas diretas para incorporadores e gerentes de instalações estão previstas para crescer a uma CAGR de 7,79% até 2031, impulsionadas pela aquisição turnkey que agrupa equipamentos, análises e serviços de transição de refrigerante. Os contratos em massa garantem descontos de volume de 15-25% e asseguram vagas de produção prioritárias durante escassez de componentes.

Os canais on-line registram ganhos de dois dígitos na Índia urbana e no Sudeste Asiático, onde a infraestrutura de comércio eletrônico e as redes de instaladores certificados amadurecem. Os portais híbridos D2C permitem que os consumidores configurem sistemas on-line e, em seguida, atribuam instalações a revendedores locais, remodelando as divisões de comissão enquanto mantêm a densidade da rede de serviços.

Análise Geográfica

A Ásia-Pacífico entregou 40,32% da receita de 2025 e está no caminho para uma CAGR de 8,43%, superando todas as outras regiões no mercado de equipamentos de ar condicionado. O crescimento da China se modera à medida que a saturação de nível 1 aumenta, mas a Índia, a Indonésia e o Vietnã continuam com crescimento de instalações de dois dígitos impulsionado pelo calor extremo e pelo melhor acesso à rede elétrica. As cidades em expansão de arranha-céus em Jacarta e Manila especificam grandes estruturas de fluxo de refrigerante variável, e o estoque maduro do Japão se concentra em recursos premium de purificação de ar. O setor comercial da Austrália está retrofitando unidades de cobertura para satisfazer as atualizações do código de eficiência energética de 2022.

A América do Norte e a Europa se expandem 4-5% ao ano em ciclos de substituição, adoção de bombas de calor e metas corporativas de zero líquido. As remessas de sistemas split residenciais nos Estados Unidos superaram 8,2 milhões em 2024, enquanto a Lei de Redução da Inflação continua a subsidiar retrofits de bombas de calor. O mandato de energia quase zero da União Europeia para edifícios não residenciais até 2030 impulsiona as atualizações de fluxo de refrigerante variável na Alemanha, França e Reino Unido.

O Oriente Médio e a África registram crescimento de 6-7%. As redes de resfriamento distrital em Dubai e Riade sustentam a demanda por resfriadores de grande capacidade, enquanto os sistemas split solares off-grid penetram nas comunidades com déficit de energia na África Subsaariana. Os mercados da América do Sul crescem 5-6%, liderados pela demanda residencial brasileira e pelos retrofits comerciais argentinos após a eliminação dos subsídios à eletricidade. Em geral, as dinâmicas regionais reforçam o perfil de crescimento diversificado do mercado de equipamentos de ar condicionado.

Cenário Competitivo

O mercado permanece fragmentado, com players incluindo Daikin, Gree, Midea, Carrier e outros. Para amortecer a volatilidade do cobre e dos semicondutores, os líderes buscam integração vertical, como visto em investimentos em usinas de tubos e expansões de capacidade de compressores. A concorrência tecnológica se concentra em algoritmos de inversores, prontidão para refrigerantes de baixo potencial de aquecimento global e plataformas digitais como o OpenBlue que monetizam a flexibilidade de resposta à demanda.

Concorrentes regionais como Haier, LG e Fujitsu General competem em serviço localizado e preço na Ásia e na América Latina. Os portais direto ao consumidor e os modelos de assinatura perturbam as margens tradicionais dos revendedores. Os depósitos de patentes em torno das misturas de refrigerantes A2L e dos condicionadores de ar solares integrados com baterias de íons de sódio sinalizam áreas de diferenciação em evolução. As atualizações de normas, notavelmente a ASHRAE 15 para detecção de vazamentos, favorecem os participantes estabelecidos com infraestrutura de segurança consolidada, elevando as barreiras de entrada para marcas menores.

Líderes do Setor de Equipamentos de Ar Condicionado

Daikin Industries, Ltd.

Bosch Thermotechnology GmbH

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Daikin anunciou uma expansão de capacidade de USD 450 milhões em sua planta de fluxo de refrigerante variável de Shiga, com comissionamento previsto para o terceiro trimestre de 2026.

- Dezembro de 2025: A Carrier concluiu a aquisição de soluções climáticas da Viessmann no valor de USD 13 bilhões, visando sinergias de custos de USD 500 milhões até 2027.

- Novembro de 2025: A Gree inaugurou uma fábrica de 5 milhões de unidades de split inversor em Nanjing para mercados de exportação do Sudeste Asiático e da América Latina.

- Outubro de 2025: A Trane firmou parceria com a Microsoft para instalar sistemas de resfriamento líquido nos data centers do Azure, alcançando PUE abaixo de 1,15.

Escopo do Relatório Global do Mercado de Equipamentos de Ar Condicionado

Os equipamentos de ar condicionado são projetados para regular as temperaturas e fornecer ar fresco em ambientes com altas temperaturas e umidade, garantindo um ambiente interno confortável. O estudo de mercado analisa tendências e oportunidades para diferentes tipos de equipamentos de ar condicionado, incluindo sistemas split, fluxo de refrigerante variável, unidades de tratamento de ar, resfriadores, fan-coils, unidades embaladas internas e unidades de cobertura, utilizados em vários setores de usuários finais. Além disso, o estudo examina a influência de fatores macroeconômicos no mercado.

O Relatório do Mercado de Equipamentos de Ar Condicionado é Segmentado por Tipo de Produto (Sistemas Split e Multi-Split, Sistemas de Fluxo de Refrigerante Variável, Unidades Embaladas e de Cobertura e Resfriadores), Tecnologia (Sistemas Inversores e Sistemas Não Inversores), Usuário Final (Residencial, Comercial e Industrial), Capacidade (Até 10 Toneladas, 11-18 Toneladas, 19-26 Toneladas e Acima de 26 Toneladas), Canal de Distribuição (Vendas Diretas, Revendedores e Lojas Varejistas e On-line) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Split e Multi-Split |

| Sistemas de Fluxo de Refrigerante Variável (VRF) |

| Unidades Embaladas e de Cobertura |

| Resfriadores |

| Sistemas Inversores |

| Sistemas Não Inversores |

| Residencial |

| Comercial |

| Industrial |

| Até 10 Toneladas |

| 11 - 18 Toneladas |

| 19 - 26 Toneladas |

| Acima de 26 Toneladas |

| Vendas Diretas |

| Revendedores / Lojas Varejistas |

| On-line |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Sistemas Split e Multi-Split | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |||

| Unidades Embaladas e de Cobertura | |||

| Resfriadores | |||

| Por Tecnologia | Sistemas Inversores | ||

| Sistemas Não Inversores | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Capacidade (Toneladas de Refrigeração) | Até 10 Toneladas | ||

| 11 - 18 Toneladas | |||

| 19 - 26 Toneladas | |||

| Acima de 26 Toneladas | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Revendedores / Lojas Varejistas | |||

| On-line | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de ar condicionado em 2031?

O mercado de equipamentos de ar condicionado está previsto para atingir USD 170,74 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente até 2031?

Os sistemas baseados em inversores estão projetados para avançar a uma CAGR de 6,53% até 2031.

Com que rapidez os sistemas de fluxo de refrigerante variável estão se expandindo no mix de produtos?

As plataformas de fluxo de refrigerante variável devem registrar uma CAGR de 6,73% entre 2026-2031, superando outras categorias de produtos.

Qual região lidera em participação de mercado e taxa de crescimento?

A Ásia-Pacífico detém a maior participação de 40,32% da receita de 2025 e está se expandindo a uma CAGR de 8,43%.

Por que os sistemas de grande capacidade (Acima de 26 Toneladas) estão ganhando força?

As construções de data centers de hiperescala e os armazéns de cadeia de frio farmacêutica demandam resfriadores de alta capacidade, impulsionando uma CAGR de 7,51% para esta faixa.

Como os canais de vendas diretas estão evoluindo?

Os incorporadores e gerentes de instalações estão assinando cada vez mais contratos turnkey de vários anos, fazendo com que a aquisição direta cresça a uma CAGR de 7,79% até 2031.

Página atualizada pela última vez em: