Tamanho e Participação do Mercado de Distribuição Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.88 Trilhões de dólares |

| Tamanho do Mercado (2031) | 11.53 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

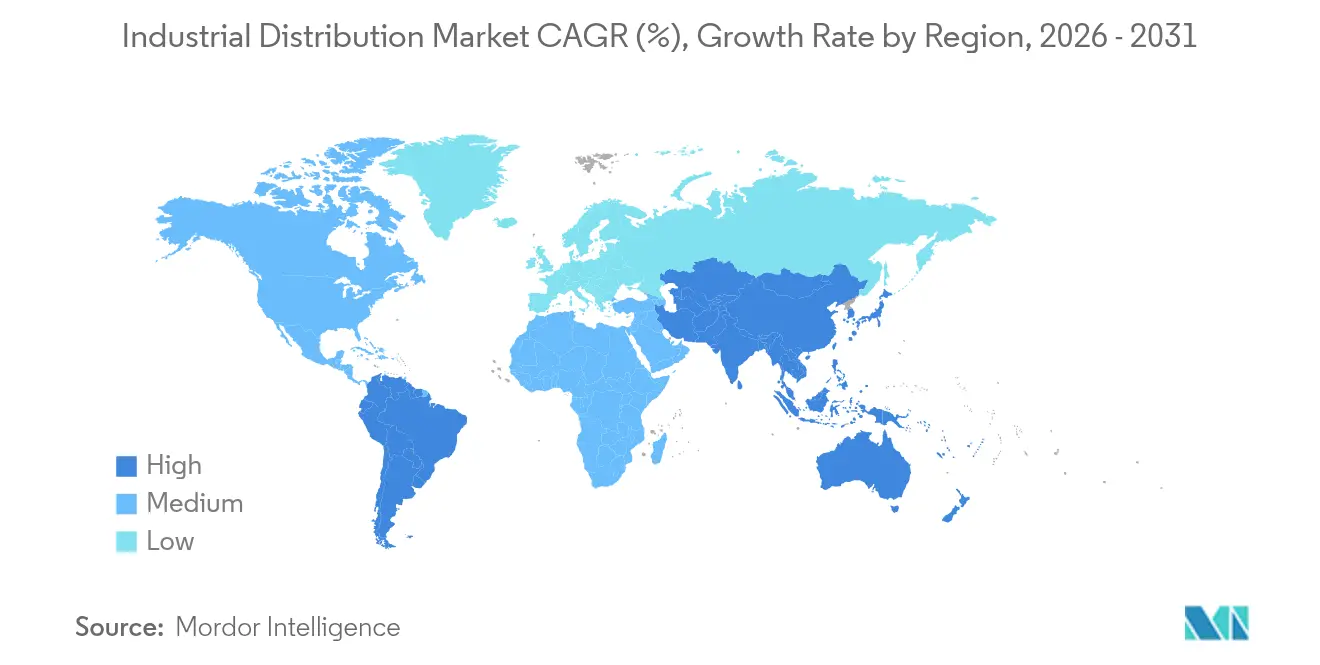

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

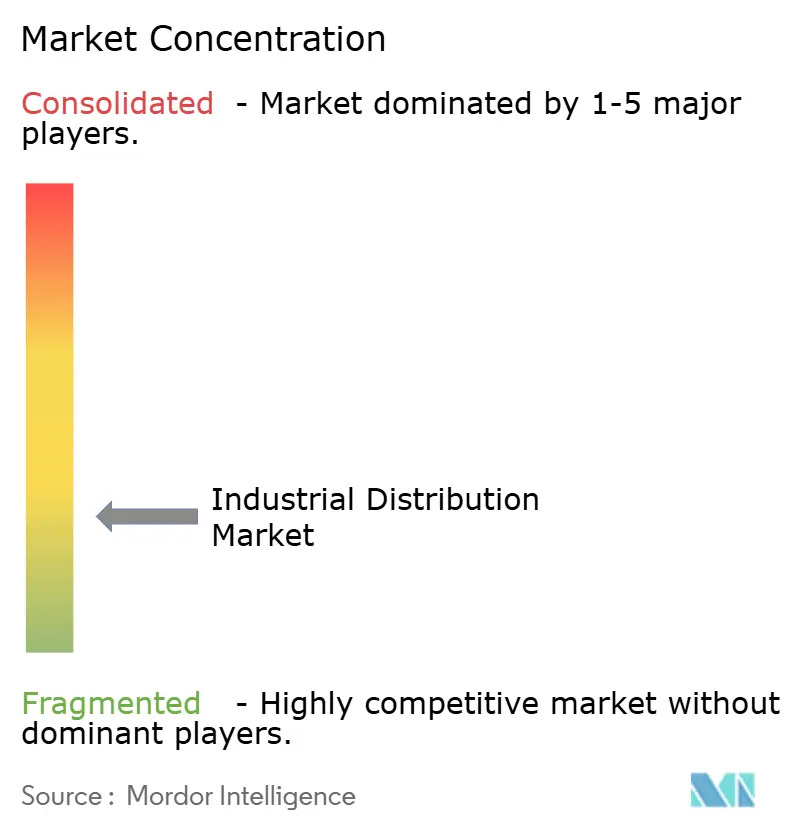

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distribuição Industrial por Mordor Intelligence

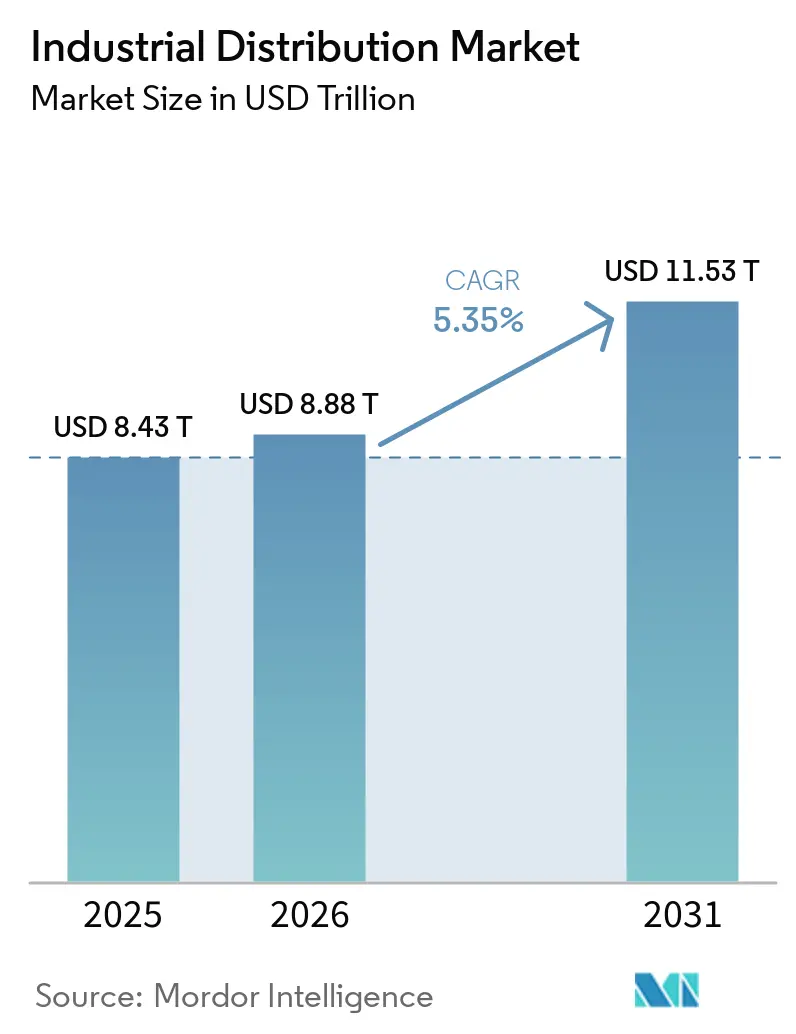

O tamanho do mercado de distribuição industrial foi avaliado em USD 8,43 trilhões em 2025 e estima-se que cresça de USD 8,88 trilhões em 2026 para atingir USD 11,53 trilhões até 2031, a um CAGR de 5,35% durante o período de previsão (2026-2031). O aumento dos gastos com automação industrial, regulamentações de segurança mais rígidas e a rápida transição para canais de compras digitais continuam a reforçar o impulso da demanda. Os fabricantes alocaram orçamentos de IA e aprendizado de máquina para melhorar o tempo de atividade da produção, e os distribuidores responderam adicionando ferramentas de inventário preditivo que reduzem os prazos de entrega. Grandes projetos de infraestrutura nos setores de energia, data centers e transporte sustentam os pedidos de materiais elétricos e de construção. Enquanto isso, a inflação de custos em logística e commodities impulsiona a adoção mais ampla de inventário gerenciado pelo fornecedor e centros de distribuição regionais para preservar os níveis de serviço. A intensidade competitiva aumenta à medida que players nativos digitais introduzem reposição automática baseada em API que desafia os modelos tradicionais centrados em filiais.

Principais Conclusões do Relatório

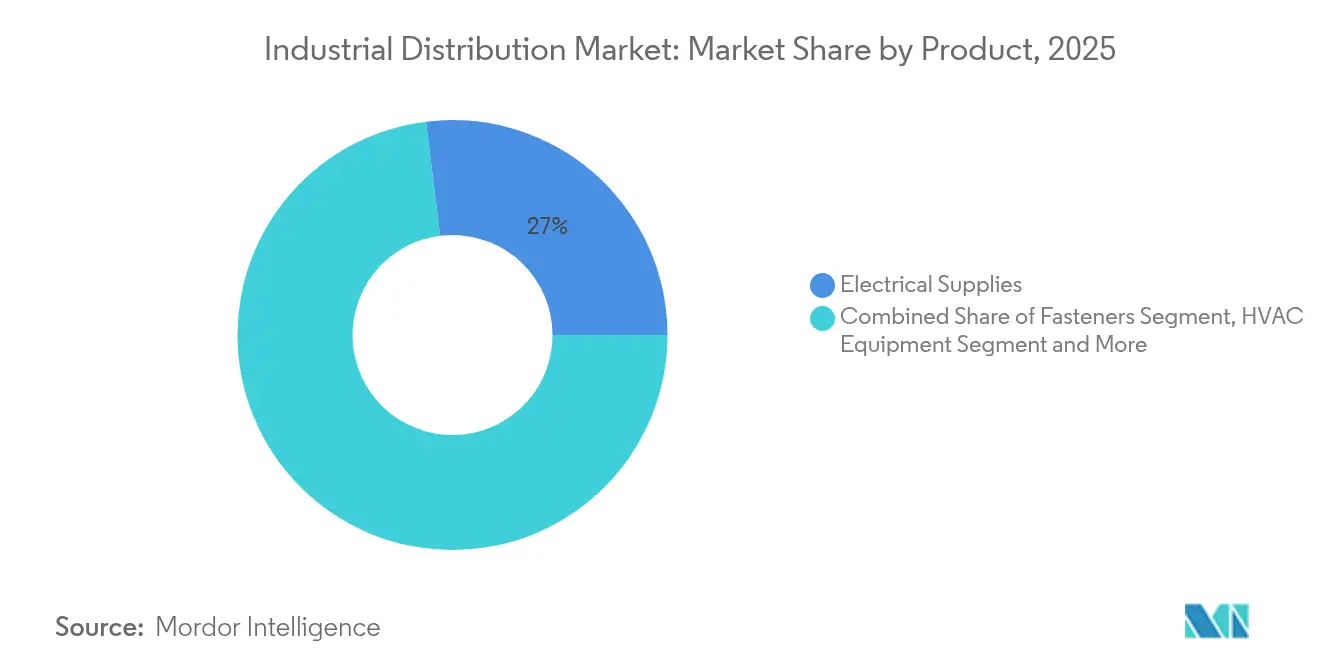

- Por tipo de produto, os suprimentos elétricos lideraram com 26,97% de participação na receita em 2025, enquanto segurança e EPI registraram o CAGR mais rápido de 9,38% até 2031.

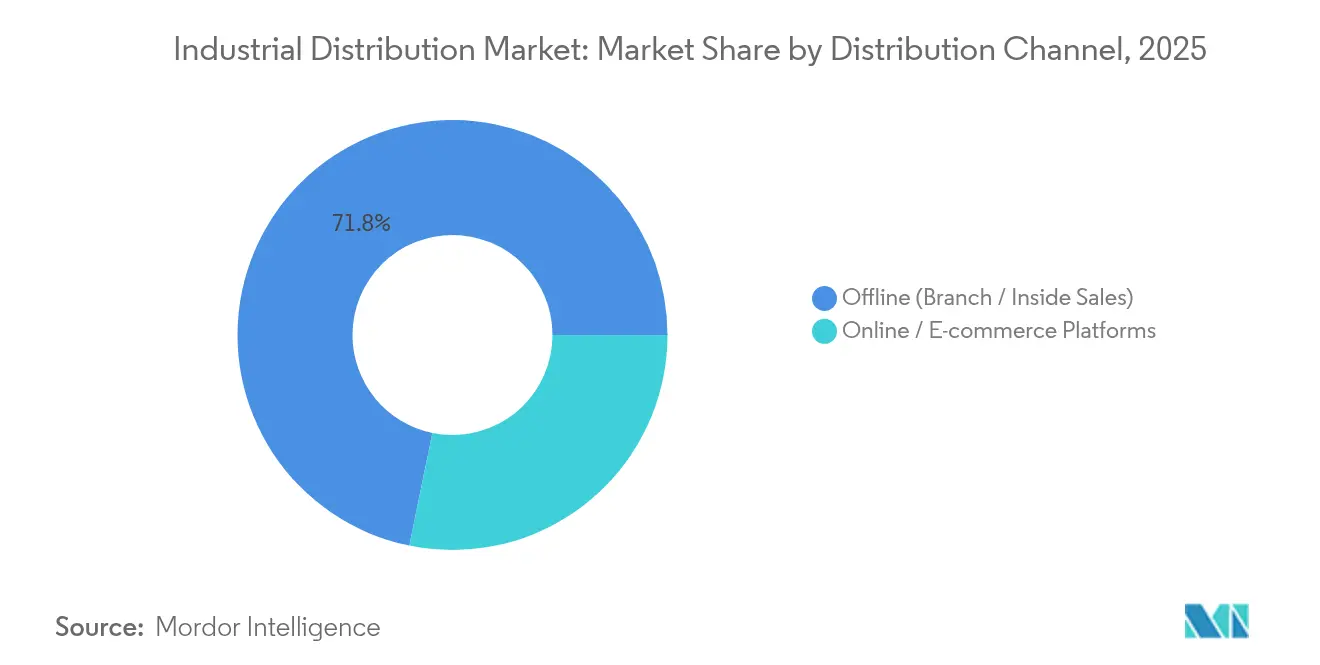

- Por canal de distribuição, filiais físicas e vendas internas representaram 71,78% da participação no mercado de distribuição industrial em 2025, ao passo que as plataformas online/e-commerce estão se expandindo a um CAGR de 8,18% até 2031.

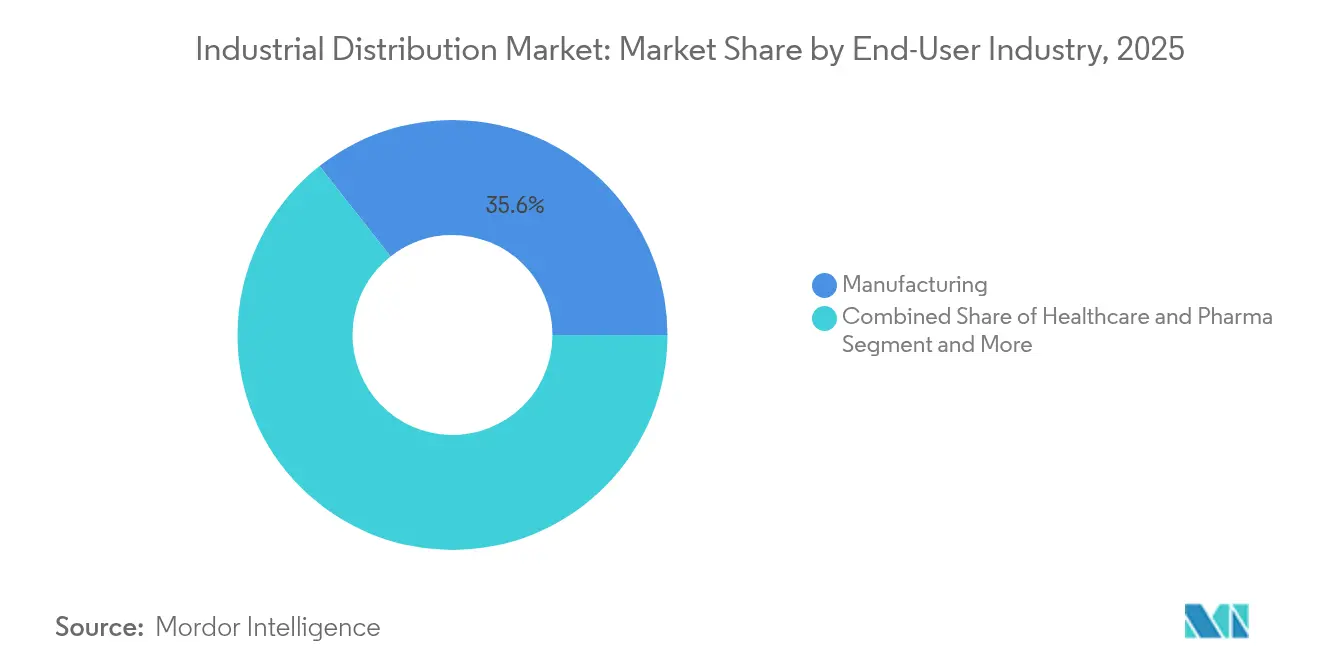

- Por setor de usuário final, a manufatura deteve 35,62% do tamanho do mercado de distribuição industrial em 2025, enquanto saúde e produtos farmacêuticos entregam um CAGR de 6,63% até 2031.

- Por região, a Ásia-Pacífico capturou 36,21% de participação na receita em 2025 e está projetada para crescer a um CAGR de 8,55% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Distribuição Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de IoT Industrial e automação | +1.2% | Global com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Carteiras de megaprojetos de infraestrutura | +0.8% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Boom de atendimento de MRO liderado pelo comércio eletrônico | +0.7% | Global com América do Norte e Europa como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Regulamentações de segurança no trabalho mais rígidas | +0.5% | Global com UE e América do Norte mais rigorosas | Médio prazo (2-4 anos) |

| Reposição automática baseada em API entre fabricantes de equipamentos originais e distribuidores | +0.4% | América do Norte e Europa expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ajustes de carbono nas fronteiras impulsionam centros regionais de inventário | +0.3% | UE como principal com repercussão para parceiros comerciais | Longo prazo (≥ 4 anos) |

| Adoção de IoT Industrial e automação | +1.2% | Global com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de IoT Industrial e automação

O monitoramento de ativos em tempo real permite que os distribuidores passem do atendimento reativo de pedidos para serviços de reposição orientados por dados. A computação de borda combinada com análises preditivas reduz o tempo de inatividade não planejado e alinha os níveis de estoque com os sinais de saúde das máquinas. Os modelos de fundação industrial da Siemens ilustram como a IA generativa encurta os ciclos de engenharia e desbloqueia receita de serviços para distribuidores que conectam plataformas de fabricantes de equipamentos originais com usuários de fábricas.[1]Comunicado de Imprensa, "A Siemens Apresenta Modelos de Fundação Industrial," Siemens, siemens.com Os investimentos em sensores conectados também impulsionam a demanda por componentes elétricos de alta precisão e equipamentos de rede segura.

Carteiras de megaprojetos de infraestrutura

Uma carteira de projetos de USD 2 trilhões nos Estados Unidos e USD 1,5 trilhão reservados pela China para infraestrutura inteligente estão se traduzindo em pedidos em massa de cabos de energia, equipamentos de distribuição elétrica e consumíveis de construção.[2]Equipe Editorial, "A Demanda de Infraestrutura Impulsionada por IA Eleva as Vendas do 1º Trimestre," Wesco International, investors.wesco.com Distribuidores com suporte de gerenciamento de projetos e capacidades de entrega just-in-time conquistam grandes contratos de fornecimento. O Sudeste Asiático adiciona impulso à medida que os governos aceleram construções de aeroportos, ferrovias e energia renovável, o que favorece distribuidores que oferecem inventário regional e assistência técnica.

Boom de atendimento de MRO liderado pelo comércio eletrônico

Os mercados digitais reduzem os custos de transação em até 90% quando a pesquisa automatizada de catálogos, a venda cruzada orientada por IA e a leitura de código de barras no ponto de uso substituem as requisições manuais. A Grainger tem como meta 80% das vendas por canais digitais, espelhada pela MonotaRO, cuja receita de 120 bilhões de ienes ressalta as vantagens de escala dos modelos puramente online.[3]Relações com Investidores, "Resultados do Exercício Fiscal 2024 da MonotaRO," MonotaRO, corp.monotaro.com A conectividade via API com os sistemas ERP dos clientes aumenta a frequência de pedidos e melhora a retenção.

Regulamentações de segurança no trabalho mais rígidas

A fiscalização reforçada da OSHA está elevando a demanda recorrente por luvas, respiradores e EPI inteligente com alertas de sensores. Os distribuidores agrupam softwares de conformidade que automatizam pontos de reposição e trilhas de auditoria, fortalecendo os relacionamentos de longo prazo com os clientes. As normas de higiene pós-pandemia sustentam o consumo elevado nos setores de manufatura, logística e saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de commodities | -0.6% | Global com regiões dependentes de recursos mais afetadas | Curto prazo (≤ 2 anos) |

| Inflação global dos custos de logística | -0.4% | Global com regiões insulares e sem litoral mais impactadas | Médio prazo (2-4 anos) |

| Contratos de compartilhamento de risco com fabricantes de equipamentos originais comprimem margens | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Canibalização do canal de comércio eletrônico direto de fabricantes de equipamentos originais | -0.2% | Global com mercados maduros de maior impacto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de commodities

Os preços do aço podem flutuar 15-20% em um trimestre, forçando estratégias de precificação dinâmica e hedge para evitar baixas contábeis de inventário. Os clientes atrasam os pedidos quando os preços caem, inflando o estoque do distribuidor e imobilizando capital. As oscilações nos preços de energia complicam ainda mais o orçamento de frete e o planejamento da demanda.

Inflação global dos custos de logística

Os gastos com logística nos Estados Unidos atingiram USD 2,58 trilhões em 2024, equivalendo a 8,8% do PIB. A escassez de motoristas, o congestionamento nos portos e os maiores custos de combustível elevam os custos totais de desembarque. Os distribuidores respondem com robótica de armazém e centros de distribuição regionais que encurtam as distâncias da última milha, mas exigem capital significativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Materiais elétricos impulsionam a modernização da infraestrutura

Os materiais elétricos contribuíram com 26,97% da receita de 2025, confirmando sua importância nas atualizações da rede elétrica e nas construções de data centers. Espera-se que o tamanho do mercado de distribuição industrial para materiais elétricos suba de forma constante à medida que as conexões de energia renovável e a automação industrial elevem a demanda unitária. Os produtos de segurança e EPI, crescendo a um CAGR de 9,38%, se beneficiam dos mandatos globais de segurança e da mitigação de riscos corporativos, enquanto fixadores industriais e equipamentos de HVAC acompanham o ritmo constante de novas construções e atualizações de infraestrutura.

Os sistemas de movimentação de materiais estão atraindo investimentos à medida que o atendimento do comércio eletrônico empurra os armazéns em direção à automação. Rolamentos e peças de transmissão de potência apresentam demanda resiliente de MRO vinculada a cronogramas de manutenção preditiva. Os lubrificantes enfrentam substituição por sintéticos com intervalos de troca mais longos, mas o monitoramento digital de condições ainda estimula a reposição oportuna. Ferramentas e instrumentos conectados combinam precisão mecânica com análises em nuvem, ampliando os escopos de serviço dos distribuidores.

Por Canal de Distribuição: O impulso digital se acelera

Os canais de filial e vendas internas detinham 71,78% de participação em 2025. Os engenheiros de campo dependem de estoque local, orientação de aplicação e condições de crédito que as plataformas online por si só não conseguem replicar. No entanto, o comércio eletrônico cresce a um CAGR de 8,18% à medida que os pedidos por dispositivos móveis e as recomendações de IA agilizam os ciclos de compras. O mercado de distribuição industrial se beneficia quando modelos híbridos combinam clique e retire, atendimento no balcão da filial e inventário gerenciado pelo fornecedor.

A reposição automática baseada em API reduz os erros de pedidos manuais e aumenta as taxas de atendimento em 5-8%. Os distribuidores que se integram perfeitamente aos ambientes ERP dos clientes experimentam maior valor vitalício do cliente. Aplicativos móveis com leitura de código de barras capacitam os técnicos a fazer novos pedidos no local, reforçando o engajamento digital enquanto mantêm a conformidade com as políticas.

Por Indústria do Usuário Final: Liderança da manufatura encontra a disrupção da saúde

A manufatura permaneceu como o principal comprador com 35,62% de participação, apoiada por necessidades contínuas de manutenção e retrofits da Indústria 4.0. Espera-se que a participação do mercado de distribuição industrial para manufatura se modere à medida que saúde e produtos farmacêuticos se expandam a um CAGR de 6,63%. Os protocolos de sala limpa e a supervisão regulatória levam hospitais e fabricantes de medicamentos a adquirir consumíveis especializados de distribuidores experientes.

A construção mantém uma base sólida impulsionada por carteiras de megaprojetos, enquanto as concessionárias modernizam redes e ativos de armazenamento, criando demanda por componentes de alta tensão. As empresas de mineração requerem EPI robusto e peças sobressalentes de equipamentos pesados, enquanto o setor químico busca conexões resistentes à corrosão para atender às normas de emissões. Em todos os setores, a convergência de IoT e análises eleva as expectativas para que os distribuidores entreguem tanto produtos quanto serviços habilitados por dados.

Análise Geográfica

A Ásia-Pacífico deteve 36,21% da receita em 2025 e está projetada para crescer a um CAGR de 8,55% até 2031, impulsionada por USD 10 trilhões em produção manufatureira chinesa e pela expansão de dois dígitos do setor químico da Índia. A crescente diversificação regional da cadeia de suprimentos para o Sudeste Asiático fortalece os fluxos de distribuição transfronteiriços. Os distribuidores locais ganham vantagem com suporte multilíngue e familiaridade com os diferentes códigos regulatórios.

A América do Norte representa uma arena madura, porém orientada para a inovação. As vendas de USD 17,2 bilhões da Grainger em 2024 ressaltam as eficiências de escala e o apetite da região por compras habilitadas pelo comércio eletrônico. Os planos de adoção de IA de 85% dos fabricantes elevam a demanda por componentes conectados, enquanto a legislação de infraestrutura canaliza capital para atualizações de rede elétrica e banda larga. As oscilações de commodities e a inflação do frete motivam o reshoring e a armazenagem regional.

A Europa enfrenta pressões políticas transformacionais. O Mecanismo de Ajuste de Carbono nas Fronteiras elevará os custos do aço importado em cerca de 16,19% por tonelada até 2026, levando os distribuidores a estocar regionalmente e a adquirir materiais de menor emissão. A série de aquisições de USD 2 bilhões da Sonepar em 2024 destaca a consolidação contínua voltada para ganhos de escala e portfólios de serviços mais amplos. As metas de sustentabilidade estimulam o interesse em produtos energeticamente eficientes e ofertas de economia circular.

O Oriente Médio e a África registram ganhos incrementais com planos de diversificação industrial, enquanto a América Latina atrai gastos para infraestrutura de mineração e manufatura automotiva. A volatilidade cambial e a instabilidade política permanecem como pontos de atenção, mas as lacunas de infraestrutura de longo prazo apresentam espaço para crescimento para distribuidores com robustas capacidades de gestão de riscos.

Cenário Competitivo

O mercado de distribuição industrial é moderadamente fragmentado. Os líderes globais dependem de investimentos em tecnologia e aquisições para defender sua participação, enquanto os entrantes nativos digitais oferecem modelos de autoatendimento de baixo contato. A distribuição elétrica mostra maior consolidação graças à receita de USD 5,34 bilhões do 1º trimestre de 2025 da WESCO e às aquisições da Sonepar, que fortalecem a liderança de categoria. Os suprimentos de MRO permanecem distribuídos entre especialistas regionais, mantendo as barreiras de entrada relativamente baixas.

Os movimentos estratégicos se concentram na habilitação digital. A Grainger tem como meta 80% de vendas digitais, a Fastenal implanta máquinas de venda automática inteligentes e a Rockwell Automation incorpora IA em sistemas de controle. Ecossistemas baseados em plataformas emergem, permitindo que os distribuidores orquestrem fabricantes de equipamentos originais, empresas de serviços e usuários finais em um ambiente unificado de compras e troca de dados. As oportunidades inexploradas incluem componentes de energia renovável, EPI habilitado por sensores e cadeias de suprimentos verificadas por blockchain.

A excelência operacional depende de previsão de demanda orientada por IA, robótica de armazém e visibilidade de remessa em tempo real. A IA pode reduzir o inventário dos distribuidores em até 30%, ao mesmo tempo em que reduz os custos de logística em 5-20%, melhorando a lucratividade para os primeiros adotantes. Os vencedores de longo prazo serão aqueles capazes de combinar amplitude de produtos com modelos de serviço preditivos que fidelizam os clientes por meio de insights de dados, em vez de concessões de preço.

Líderes do Setor de Distribuição Industrial

W.W. Grainger, Inc.

Fastenal Company

WESCO International Inc.

MSC Industrial Direct Co. Inc.

Rexel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MonotaRO realizou a cerimônia de lançamento de seu Centro de Distribuição de Mito, projetado para 300.000 linhas de pedidos diários e armazenamento de 500.000 itens, triplicando a produtividade por meio de automação avançada.

- Maio de 2025: A MonotaRO reportou crescimento de vendas de 11,9% ano a ano em maio de 2025, impulsionado por maior cobertura de produtos e investimentos em tecnologia.

- Junho de 2025: A Grainger divulgou planos para um centro de distribuição de 530.000 pés quadrados no Gresham Vista Business Park do Porto de Portland para expandir a capacidade no Noroeste do Pacífico.

- Março de 2025: A Fastenal inaugurou um novo centro de distribuição regional em Dallas, Texas, equipado com automação para melhorar a velocidade de entrega no sul dos Estados Unidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de distribuição industrial como todas as receitas obtidas quando distribuidores de linha completa e especializados movem suprimentos de MRO, equipamentos de produção, equipamentos de segurança e insumos industriais relacionados de fabricantes para usuários finais empresariais por meio de redes de filiais, vendas internas e vitrines digitais. Serviços de inventário, kitting e reparos leves são contabilizados porque são faturados junto ao fluxo de produtos. De acordo com a Mordor Intelligence, este mercado gerou USD 8,43 trilhões em 2025 e está no caminho para se aproximar de USD 10,99 trilhões até 2030.

Exclusão do escopo: Redes de varejo de ferragens, transportadoras de encomendas e marketplaces puramente de software estão fora do estudo.

Visão Geral da Segmentação

- Por Produto

- Materiais Elétricos

- Fixadores

- Equipamentos de HVAC

- Suprimentos de Segurança e EPI

- Movimentação de Materiais e Embalagens

- Transmissão de Potência e Rolamentos

- Fluidos e Lubrificantes Industriais

- Ferramentas e Instrumentos

- Outros Produtos

- Por Canal de Distribuição

- Offline (Filial / Vendas Internas)

- Plataformas Online / de Comércio Eletrônico

- Por Indústria do Usuário Final

- Manufatura

- Construção e Infraestrutura

- Energia e Concessionárias

- Mineração e Metais

- Produtos Químicos e Processos

- Transporte e Armazenagem

- Saúde e Produtos Farmacêuticos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas telefônicas e pesquisas concisas com gerentes de filiais, responsáveis por compras e diretores de comércio eletrônico na América do Norte, Europa e Ásia validam o tamanho médio dos pedidos, a penetração online e o impulso por categoria. Ligações de acompanhamento com consultores de cadeia de suprimentos esclarecem os alavancadores de cenário antes que os números sejam consolidados.

Pesquisa Documental

Começamos extraindo o volume de negócios no atacado, as divisões de produtos e os mixes regionais de conjuntos de dados públicos de primeiro nível, como a Pesquisa de Comércio Atacadista do Censo dos EUA, as tabelas PRODCOM do Eurostat, o Anuário Estatístico da China e os fluxos comerciais do ITC, que enquadram o conjunto de valor e mostram mudanças na densidade de filiais e na dependência de importações.

Os relatórios anuais (10-Ks) das empresas, os anuários de associações comerciais (ISA, NAW) e as notícias do Dow Jones Factiva refinam as escalas de preços, enquanto os dados financeiros dos distribuidores do D&B Hoovers mantêm as margens combinadas realistas. As contagens de patentes do Questel e os dados de remessa do Volza revelam nichos de produtos emergentes. A lista é ilustrativa, não exaustiva, da base de evidências consultada.

Dimensionamento de Mercado e Previsão

Reconstruímos o mercado de cima para baixo a partir da receita do atacado e dos índices de produção industrial, depois testamos sob pressão com roll-ups seletivos de baixo para cima de amostras de vendas de distribuidores e verificações de preço médio de venda × volume. Os principais indicadores — níveis do índice de gerentes de compras, contagem de filiais, participação de pedidos online, utilização da capacidade de manufatura e variações medianas de margem bruta — explicam as oscilações de volume e preço.

A regressão multivariada combinada com suavização ARIMA projeta cada impulsionador até 2030. As lacunas nas grades de baixo para cima são preenchidas com análogos de regiões vizinhas mais próximas confirmados durante os acompanhamentos com especialistas.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor triangulam os resultados em relação a indicadores independentes, investigam variâncias e obtêm revisão sênior antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações intermediárias acionadas por grandes fusões e aquisições, movimentos tarifários ou mudanças tecnológicas, para que os clientes sempre vejam a visão mais recente.

Por que a Base de Referência de Distribuição Industrial da Mordor Merece Confiança

As estimativas publicadas divergem porque as empresas selecionam diferentes cestas de produtos, mixes geográficos e cadências de previsão. Apresentamos esses contrastes para que os tomadores de decisão saibam exatamente o que estão comparando.

As principais lacunas geralmente decorrem de divisões regionais, se os serviços são contabilizados, do tratamento do comércio eletrônico e da frequência de atualização.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 8,43 T (2025) | ||

| USD 7,86 T (2024) | Consultoria Global A | Escopo restrito à América do Norte, receita de serviços omitida |

| USD 8,41 T (2024) | Jornal Comercial B | Combina armazenagem com distribuição, inflando a base |

| USD 8,15 T (2024) | Empresa de Pesquisa C | Mantém margem e contagens de filiais estáticas ao longo da previsão |

Lado a lado, o escopo equilibrado, as variáveis transparentes e a atualização anual da Mordor criam uma base de referência confiável na qual os planejadores podem agir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de distribuição industrial?

O mercado de distribuição industrial está em USD 8,88 trilhões em 2026 e está projetado para atingir USD 11,53 trilhões até 2031 a um CAGR de 5,35%.

Qual região lidera o mercado de distribuição industrial?

A Ásia-Pacífico detém a maior participação com 36,21% e também apresenta o CAGR mais rápido de 8,55% até 2031.

Qual é a importância do comércio eletrônico para a distribuição industrial?

O comércio eletrônico é o canal de crescimento mais rápido com um CAGR de 8,18%, impulsionado pela reposição automática baseada em API, pedidos por dispositivos móveis e descoberta de produtos por IA.

Qual categoria de produto gera mais receita?

Os materiais elétricos dominam com 26,97% de participação na receita graças às atualizações da rede elétrica e à expansão de data centers.

Por que os suprimentos de segurança e EPI estão crescendo rapidamente?

Regulamentações de segurança no trabalho mais rígidas e protocolos de higiene pós-pandemia impulsionam os suprimentos de segurança e EPI a um CAGR de 9,38%.

Página atualizada pela última vez em: