Tamanho e Participação do Mercado de Data Wrangling

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

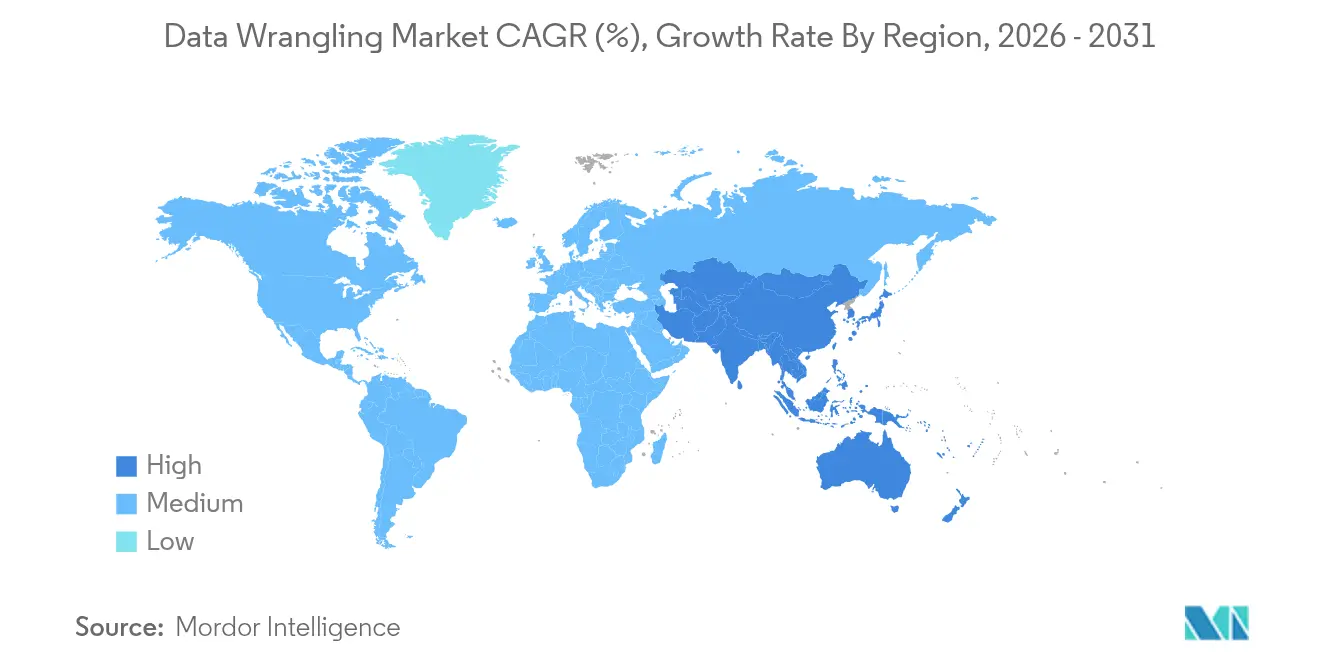

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

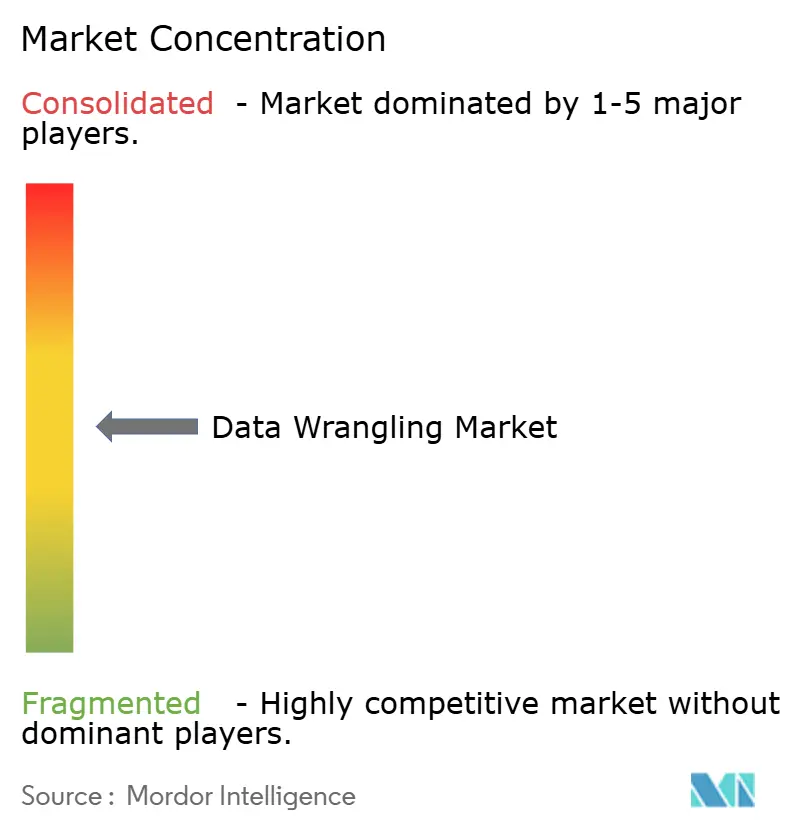

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Wrangling por Mordor Intelligence

O tamanho do mercado de data wrangling deve crescer de USD 3,48 bilhões em 2025 para USD 3,87 bilhões em 2026 e está previsto para atingir USD 6,54 bilhões até 2031 a um CAGR de 11,08% no período de 2026 a 2031. Ao longo do período de previsão, o crescimento acelerado dos dados corporativos, a crescente demanda por análises em tempo real e a migração de suítes ETL tradicionais para plataformas de preparação habilitadas por IA permanecerão como os principais motores de crescimento. Os fornecedores estão incorporando IA generativa, fluxos de transformação de baixo código e conectores para lakehouse a fim de reduzir o tempo de obtenção de insights e apoiar o autoatendimento nas equipes de finanças, marketing e operações. A intensidade competitiva está aumentando à medida que provedores de nuvem em hiperescala integram recursos nativos de wrangling, forçando empresas especializadas em preparação de dados a se diferenciarem por meio de automação específica por domínio e suporte multimodal. Regulamentações emergentes que exigem estruturas robustas de governança e relatórios de linhagem reforçam ainda mais o impulso de adoção, mesmo com o aumento dos custos de computação empurrando as empresas em direção a modelos de implantação híbrida.

Principais Conclusões do Relatório

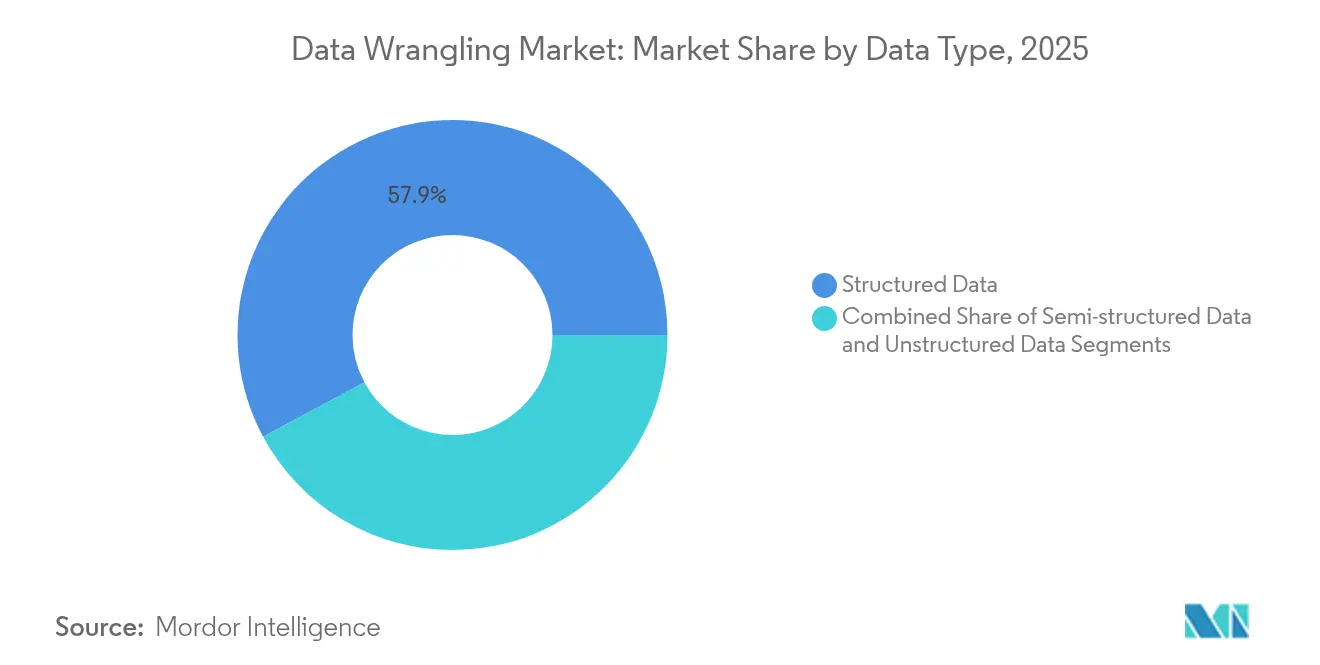

- Por tipo de dado, os formatos estruturados retiveram 57,85% da participação do mercado de data wrangling em 2025, enquanto os formatos não estruturados têm previsão de expansão a um CAGR de 12,32% até 2031.

- Por componente, o software capturou 68,85% da receita em 2025; os serviços representam o componente de crescimento mais rápido, com um CAGR de 12,45% até 2031.

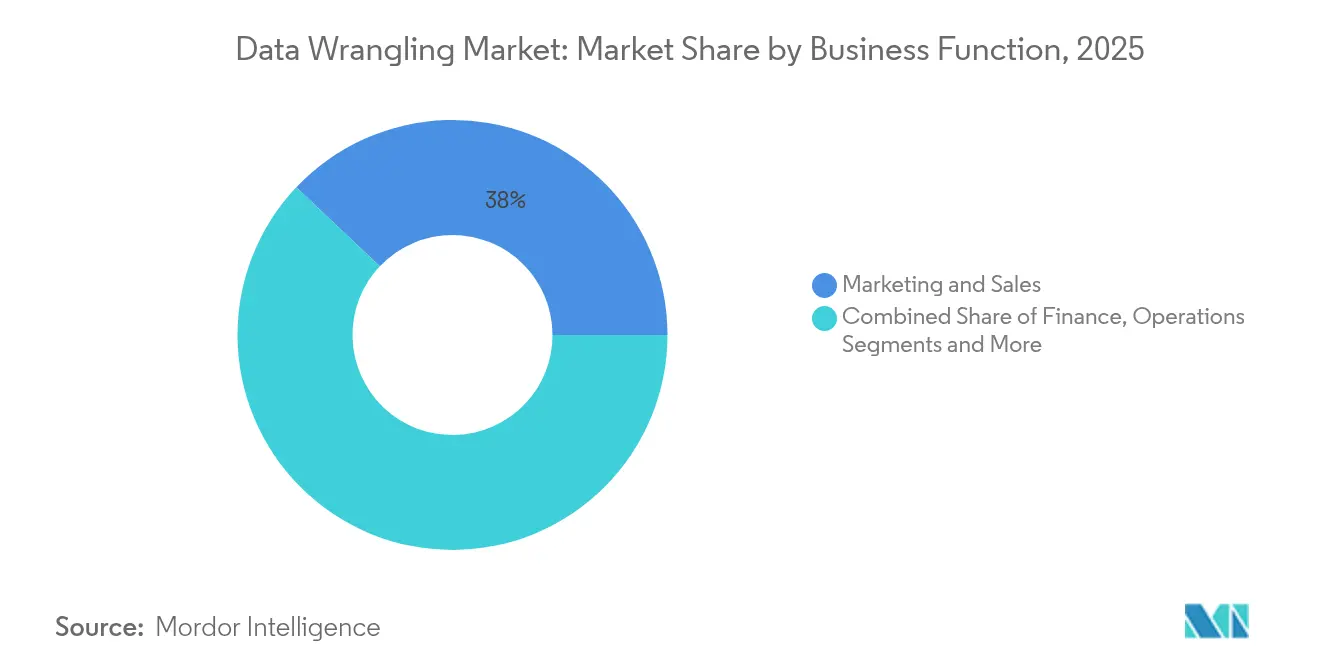

- Por função de negócio, marketing e vendas lideraram com 37,95% de participação do mercado de data wrangling em 2025, enquanto finanças tem projeção de crescimento a um CAGR de 11,98%.

- Por setor de usuário final, TI e telecomunicações detiveram 27,35% de participação do mercado de data wrangling em 2025, e BFSI está avançando a um CAGR de 11,42%.

- Por geografia, a América do Norte comandou 37,10% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Data Wrangling

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes globais de dados | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Avanços na automação impulsionada por IA | +2.1% | América do Norte, UE, APAC | Médio prazo (2 a 4 anos) |

| Crescente demanda por análises de autoatendimento | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Mandatos mais rígidos de qualidade e governança | +1.7% | UE, América do Norte | Médio prazo (2 a 4 anos) |

| Impulso de migração para lakehouse | +1.4% | APAC, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ascensão dos copilotos LLM sem código | +1.2% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Dados Gerados em Todos os Setores

A McKinsey estima que os gastos globais com data centers atingirão USD 6,7 trilhões até 2030, dos quais USD 5,2 trilhões estão diretamente relacionados a cargas de trabalho de IA. Dispositivos de borda, implantações de 5G e a digitalização de linhas de manufatura estão impulsionando a criação de dados que supera a capacidade dos sistemas ETL legados. A Ásia-Pacífico exemplifica essa trajetória com 12.206 MW de potência operacional em data centers e 14.338 MW em desenvolvimento em 2024. As empresas, portanto, migram para plataformas capazes de processar feeds diversos e de alta frequência em jurisdições locais que impõem restrições de soberania de dados.

Avanços em IA e Tecnologias de Big Data Habilitando a Automação

Fornecedores como a Alteryx incorporaram assistentes generativos que recomendam etapas de transformação e geram resumos em linguagem natural. A taxonomia de análises agênticas da Gartner para 2025 aponta para pipelines autônomos que se autocorrigem para desvios de esquema e otimizam a alocação de computação. A Databricks acelerou essa tendência ao adquirir a Lilac AI, adicionando pontuação de qualidade de dados baseada em LLM à sua pilha de lakehouse. Embora a IA aumente a produtividade, as organizações moderam a adoção com estratégias de implantação híbrida que mitigam picos de custo de computação.

Crescente Demanda por Preparação de Dados de Autoatendimento Entre Usuários de Negócio

Estudos de caso do varejo mostram que 54% das empresas obtiveram pelo menos 10% de ganhos de lucro com iniciativas de análise de dados, mas ainda encontram silos fragmentados que dificultam o autoatendimento. Programas de cientistas de dados cidadãos e módulos de wrangling incorporados em suítes de BI equipam as equipes de finanças e merchandising com interfaces de apontar e clicar. A Gartner prevê que mais da metade dos Diretores de Dados e Análises investirá em programas de alfabetização em dados até 2027, destacando que a capacitação em habilidades interpessoais é tão importante quanto a seleção de ferramentas.

Regulamentações Mais Rígidas de Qualidade de Dados e Governança

O BCBS 239 e o GDPR elevam a necessidade de linhagem, rastreabilidade e transformações com grau de auditoria. As revisões mais recentes do RDARR do Banco Central Europeu identificaram lacunas persistentes na agregação de dados de risco, levando os bancos a adotar plataformas de nível empresarial que automatizam a aplicação de regras. Os prestadores de serviços de saúde implantam rotinas de desidentificação para cumprir a HIPAA, preservando atributos clínicos granulares para uso em pesquisas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo conhecimento das ferramentas de data wrangling entre PMEs | -1.8% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Restrições de acesso a dados motivadas por segurança | -1.2% | UE, APAC | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de dados em nuvem | -1.1% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Aumento dos custos de computação em nuvem | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conhecimento Limitado das Ferramentas de Data Wrangling Entre PMEs

As MPMEs representam 98,9% de todas as empresas na Ásia Central e Ocidental, mas a escassez de competências digitais e as restrições orçamentárias deixam muitas dependentes de planilhas[1]Banco Asiático de Desenvolvimento, "Monitor de PMEs da Ásia 2022," adb.org . Os órgãos de política pública defendem subsídios de treinamento e vouchers de nuvem para ampliar a adoção, enquanto os fornecedores buscam camadas freemium e parcerias com revendedores locais para penetrar neste segmento sensível ao preço.

Aumento dos Custos de Computação em Nuvem para Cargas de Trabalho de Wrangling Aprimoradas por IA Generativa

A IBM relatou um salto de 89% nos gastos com computação entre 2023 e 2025, levando 70% dos executivos a adiar projetos de IA. As empresas agora comparam o custo total de propriedade entre hiperescaladores, adotam modelos com eficiência de parâmetros e armazenam em cache resultados intermediários para conter os gastos. Essas táticas moderam, mas não eliminam, a demanda por pipelines de preparação ricos em IA, sustentando a trajetória de crescimento de longo prazo do mercado de data wrangling.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dado: Volumes Não Estruturados Abrem Novas Fronteiras

Os dados estruturados contribuíram com USD 2,01 bilhões para o tamanho do mercado de data wrangling em 2025, equivalente a 57,85% da receita. As tabelas relacionais continuam sendo fundamentais para a integridade transacional e os relatórios principais. Ainda assim, os pipelines modernos precisam fundir logs, fluxos de cliques e feeds de sensores em ambientes de warehouse e lakehouse. Construtores visuais centrados em SQL que geram automaticamente mapas de linhagem ajudam as empresas a manter a governança à medida que as contagens de linhas aumentam.

O segmento não estruturado tem projeção de adicionar USD 1,19 bilhão em receita incremental entre 2026 e 2031 a um CAGR de 12,32%, o ritmo mais elevado entre os tipos de dados. As capacidades de classificação baseadas em LLM e visão computacional desbloqueiam insights em contratos, desenhos de engenharia e quadros de vídeo. Os provedores se diferenciam oferecendo indexação vetorial integrada, extração de metadados multimodal e módulos de redação com consciência de privacidade que cumprem as regulamentações transfronteiriças.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Componente: Serviços se Expandem à Medida que os Projetos se Tornam Mais Complexos

As ferramentas de software detinham 68,85% do mercado de data wrangling em 2025, traduzindo-se em USD 2,4 bilhões em taxas de licença e assinatura. As suítes nativas de nuvem integram preparação, catalogação e governança em um único espaço de trabalho. Os fornecedores consolidam a fidelização ao agrupar a funcionalidade de preparação dentro de cargas de trabalho de análise ou aprendizado de máquina, transformando o data wrangling em um fluxo de trabalho em vez de uma tarefa independente.

A receita de serviços, com previsão de crescimento de 12,45% ao ano, reflete a demanda por design de arquitetura, migração e operações gerenciadas. A colaboração da Deloitte com a Databricks em Dados como Serviço para o Setor Bancário ressalta o suporte que parceiros especializados fornecem durante iniciativas de modernização. À medida que os lakehouses e os tecidos distribuídos amadurecem, muitas empresas terceirizam o monitoramento de pipelines para especialistas que oferecem suporte 24 × 7 sob contratos baseados em resultados.

Por Função de Negócio: Finanças Acelera os Gastos com Tecnologia

Marketing e vendas capturaram 37,95% da participação do mercado de data wrangling em 2025, equivalente a USD 1,32 bilhão, impulsionados pela ativação omnicanal e pelas demandas de personalização. Os roteiros de plataformas adicionam conectores de ETL reverso que enviam atributos limpos de volta aos mecanismos de campanha, permitindo segmentação em tempo quase real e testes A/B.

As cargas de trabalho de finanças crescerão a um CAGR de 11,98% até 2031, à medida que os reguladores endurecem as expectativas de relatórios e os CFOs buscam a contabilidade contínua. Modelos de reconciliação baseados em regras, detecção de anomalias e funções de agregação instantânea reduzem os ciclos de fechamento mensal de dias para horas. A linhagem pronta para auditoria e as métricas imutáveis de qualidade de dados posicionam os fornecedores para um crescimento sustentado nas equipes de tesouraria, risco e controladoria.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: BFSI Lidera a Adoção Impulsionada pela Conformidade

TI e telecomunicações contribuíram com USD 0,95 bilhão para o mercado de data wrangling em 2025. Essas empresas operam grandes infraestruturas e atuam como adotantes iniciais de estruturas de governança de dados. Sua experiência informa as melhores práticas posteriormente adotadas por outros setores verticais.

As implantações de BFSI superarão todos os outros setores, crescendo 11,42% ao ano até 2031. Cálculos alinhados ao Basileia, como ajustes de valor de liquidez e crédito, exigem feeds granulares e de alta frequência que o ETL legado não consegue acomodar. Os bancos recorrem a mecanismos de wrangling que analisam arquivos XML de negociação aninhados, os enriquecem com dados de referência e apresentam a linhagem para os supervisores. As seguradoras utilizam pipelines semelhantes para análises de solvência, modelagem de catástrofes e divulgações de ESG.

Análise Geográfica

A América do Norte deteve 37,10% da receita global em 2025, refletindo a profunda penetração da nuvem, as redes estabelecidas de data centers em hiperescala e o financiamento sustentado de capital de risco para plataformas com IA em primeiro lugar. As empresas dos Estados Unidos impulsionam a maior parte dos gastos, ilustrado pela receita de nuvem de USD 42,4 bilhões da Microsoft no primeiro trimestre de 2025 e pelo aumento de 80% dos clientes do Fabric. O Canadá se alinha com estruturas de competências e regulatórias, enquanto os clusters de manufatura do México adotam implantações locais de lakehouse para cumprir as leis de residência de dados. As pressões de custo estão empurrando muitas empresas em direção a uma hierarquização consciente de carga de trabalho que mantém os conjuntos de dados acessados com frequência em armazenamento de objetos rápido e arquiva dados frios no local.

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,75%, tornando-a o mercado de crescimento mais rápido para o mercado de data wrangling. As empresas regionais se beneficiam da infraestrutura operacional de data centers de 12.206 MW, de uma base crescente de usuários de 5G e de ofertas de nuvem soberana na China, Índia e Indonésia. Os provedores locais colaboram com plataformas globais para oferecer bordas em território que satisfazem as restrições de latência e regulamentação. Os fortes ecossistemas de comércio eletrônico e fintech em Singapura e Hong Kong exigem soluções de visão 360 do cliente em tempo real, intensificando a demanda por mecanismos de preparação escaláveis.

A Europa mantém um ambiente maduro, mas com regulamentação intensa, onde o GDPR e os mandatos de risco operacional ditam os critérios de aquisição. Os fabricantes automotivos alemães implantam gêmeos digitais que combinam telemetria de fábrica com dados de planejamento de recursos empresariais. Os bancos do Reino Unido avançam na automação de linhagem para satisfazer as expectativas da Autoridade de Regulação Prudencial. Enquanto isso, a América do Sul, o Oriente Médio e a África permanecem incipientes, mas promissores. A iniciativa de open banking do Brasil estimula o tráfego de API que precisa ser padronizado, e as diretrizes de nuvem em primeiro lugar da Arábia Saudita aumentam a demanda por tecidos de dados localizados que equilibram considerações culturais e legais.

Panorama regulatório

A adoção do data wrangling é cada vez mais moldada por requisitos de governança e interoperabilidade que elevam a linhagem, a rastreabilidade e os esquemas padronizados em fluxos de trabalho regulados. Na União Europeia, o GDPR e as obrigações de governança setorial continuam a elevar as expectativas quanto ao processamento de nível auditável, reforçadas pela emissão, pelo Comitê Europeu de Proteção de Dados, das Recomendações 1/2026 sobre Regras Corporativas Vinculantes para Operadores (BCR-P) nos termos do Artigo 47, em janeiro de 2026. A Lei de Governança de Dados da UE (Regulamento 2022/868) formaliza ainda mais o papel dos intermediários de dados e o compartilhamento controlado de dados, elevando o padrão de conformidade para marketplaces e padrões de troca orientados a catálogos que dependem de preparação consistente e gestão de metadados.

Em 2026, os reguladores também expandiram a governança de dados além do enquadramento tradicional focado apenas em privacidade. Uma norma final interagências dos EUA, sob a Financial Data Transparency Act de 2022, foi publicada em junho de 2026 e entra em vigor em 1º de outubro de 2026, estabelecendo requisitos de dados padronizados para relatórios regulatórios financeiros cobertos e levando as instituições financeiras a definições de dados e controles de transformação mais consistentes. A Autoridade de TIC do Quênia divulgou uma Minuta Final da Política Nacional de Governança de Dados em maio de 2026, que coloca intermediários de dados, corretores e operadores de marketplace sob supervisão explícita. A Política Nacional de Governança de Dados do Paquistão (DNP-D.001), em junho de 2026, criou um Conselho Nacional de Governança de Dados presidido pela Pakistan Digital Authority para coordenar estruturas intersetoriais, o que aumenta a necessidade de pipelines de preparação de dados governados e bem documentados.

Análise da cadeia de valor

A cadeia de valor começa com a geração e captura de dados em aplicações corporativas, endpoints de IoT/edge, logs e feeds de terceiros, seguida pela ingestão via conectores e integração de streaming/lote em plataformas de dados na nuvem, warehouses e lakehouses. O valor do wrangling é criado na transformação, validação, enriquecimento e captura de metadados e linhagem, cada vez mais empacotado como fluxos de trabalho low-code e etapas assistidas por agentes que se inserem em pilhas mais amplas de analytics e IA. Rio abaixo, os dados preparados são consumidos por BI, aplicações de ML/LLM e sistemas de domínio, incluindo ativação de marketing via reverse-ETL e relatórios regulados no setor BFSI, enquanto funções de governança como catalogação, controles de acesso e evidências de auditoria conectam todo o ciclo de vida.

Os principais participantes do ecossistema incluem hyperscalers e plataformas de dados que agrupam preparação com armazenamento e computação, fornecedores especializados em wrangling e ferramentas de qualidade de dados, e parceiros de serviços que oferecem migração, design de modelo operacional e operações gerenciadas. Os gargalos atuais concentram-se em arquiteturas isoladas, definições de métricas inconsistentes e o ônus operacional de manter pipelines em tempo real, orientados a eventos, em ambientes híbridos, o que aumenta a demanda por governança semântica e lógica de transformação reutilizável. Iniciativas lideradas pelo setor de telecomunicações mostram a mudança em direção a camadas de controle unificadas e operações agênticas: a Tech Mahindra e a Microsoft (março de 2026) lançaram uma plataforma de IA agêntica orientada por ontologia, construída sobre o Microsoft Fabric e o Azure AI Foundry, para acelerar a malha de dados e as operações, enquanto a Nokia, a AWS e a Databricks (junho de 2026) anunciaram uma integração multifornecedor para criar uma camada unificada de controle de dados para redes autônomas, refletindo um acoplamento mais estreito entre preparação de dados, governança e IA operacional em escala.

Cenário Competitivo

O mercado de data wrangling apresenta uma combinação de suítes de nuvem de amplo espectro e fornecedores especializados, resultando em uma concentração moderada de poder. Microsoft, IBM e Oracle agrupam a preparação com módulos adjacentes de análise e governança, capitalizando em acordos empresariais existentes e redes de canais globais. Alteryx e Informatica competem por meio de interfaces intuitivas e conectores prontos para uso voltados a analistas de linha de negócio. Databricks e Snowflake posicionam seus ecossistemas de lakehouse e plataforma de dados em nuvem como a espinha dorsal para fluxos de transformação nativos de IA, com a Databricks atingindo USD 3,7 bilhões em receita anualizada em julho de 2025 e crescimento de 50% ano a ano.

Acordos estratégicos ressaltam a corrida para incorporar IA e governança. A ServiceNow adquiriu a Data.world em maio de 2025 para integrar catalogação e orquestração de fluxo de trabalho[3]Comunicado de Imprensa da ServiceNow, "ServiceNow conclui aquisição da data.world," servicenow.com. A Databricks seguiu com a Lilac AI para fortalecer a pontuação de qualidade de dados centrada em LLM. As parcerias também proliferam; a Databricks uniu forças com a BladeBridge em abril de 2025 para agilizar as migrações de warehouse para lakehouse. Os roteiros dos fornecedores agora apresentam armazenamentos vetoriais, modelos de linguagem ajustados e orquestração consciente de custos que escolhe automaticamente entre os mecanismos Spark, Photon ou SQL.

A concorrência de preços está aumentando à medida que os hiperescaladores reduzem as tarifas de armazenamento e computação para clusters de análise de longa duração, comprimindo as margens dos fornecedores independentes. No entanto, a diferenciação em torno de modelos verticalizados, contratos de dados e verificações de qualidade em fluxo mantém o campo dinâmico. A próxima arena de competição provavelmente se concentrará em agentes autônomos que não apenas preparam, mas também monitoram e adaptam continuamente os pipelines com base em mudanças nas regras de negócio.

Líderes do Setor de Data Wrangling

Alteryx, Inc.

Oracle Corporation

Teradata Corporation

SAS Institute Inc.

Altair Engineering Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante é a confiabilidade operacional e o controle de custos para pipelines prontos para IA. As organizações relatam interrupções frequentes causadas por problemas de pipeline de dados, mesmo com a integração consumindo uma parcela dedicada dos orçamentos de dados. O Enterprise Data Infrastructure Benchmark Report 2026, da Fivetran, destacou que as empresas alocam 14% de seu orçamento de dados para integração e que 97% relatam interrupções em IA ou analytics devido a problemas de pipeline. Essa combinação cria espaço para produtos e serviços que reforçam os fluxos de trabalho de preparação (testes, observabilidade, linhagem e remediação automatizada) e reduzem retrabalhos caros. Também sustenta uma maior adoção de serviços gerenciados e contratos baseados em resultados, especialmente à medida que as empresas adotam abordagens de implantação híbrida para equilibrar restrições de governança com custos de computação crescentes.

Outra área de oportunidade é a preparação de dados agêntica e de autoatendimento que opera em ecossistemas de nuvem e suporta modos em tempo real, e não apenas transformações em lote. Em 2026, os roteiros de plataforma avançaram ainda mais nessa direção: a Databricks expandiu o Lakeflow Connect para mais de 100 conectores nativos e introduziu o Modo em Tempo Real para Spark Declarative Pipelines (junho de 2026), enquanto a Qlik anunciou a disponibilidade geral do Agentic Data Engineering (junho de 2026) e a Microsoft Research lançou o Data Formulator 0.7 (maio de 2026) para combinar conectividade de dados com exploração guiada por agentes. Com a engenharia de dados amplamente reconhecida como uma capacidade estratégica (a Dresner Advisory Services relatou que 82% das organizações a consideram importante em seu estudo de 2026), os fornecedores que empacotam transformações governadas e low-code com templates de domínio e conectores multiplataforma têm um caminho claro em funções como finanças e relatórios regulados, e em regiões onde estruturas soberanas e do setor público estão formalizando requisitos de governança de dados.

Desenvolvimentos recentes do setor

- Maio de 2026: a Alteryx introduziu capacidades de automação agêntica, incluindo o Agent Studio e o Alteryx One MCP Server, posicionando a lógica de negócios e os fluxos de trabalho governados mais próximos da execução generativa e orientada por agentes. A atualização suporta casos de uso de preparação de autoatendimento em que transformações repetíveis e auditabilidade são exigidas à medida que as equipes escalam iniciativas de IA em diversas funções.

- Maio de 2025: a ServiceNow concluiu a aquisição da data.world, adicionando capacidades de catalogação e governança ao seu portfólio Workflow Data Fabric. A integração de catalogação, governança e orquestração de fluxos de trabalho apoia uma adoção mais ampla de definições de dados padronizadas e preparação com consciência de linhagem em processos corporativos.

- Julho de 2024: a Teradata e a DataRobot anunciaram uma parceria para acelerar a inovação em IA confiável, combinando capacidades de plataforma para execução de dados e IA. A colaboração destaca a demanda corporativa por fundações de dados governadas que reduzem a fricção da preparação de dados brutos até prontos para uso, à medida que os modelos de IA entram em produção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de data wrangling é definido como a receita obtida com ferramentas de software e serviços relacionados usados para coletar, limpar, transformar e estruturar dados brutos para que possam ser analisados ou usados em relatórios, dashboards e trabalhos de análise.

Exclusões de escopo: excluímos hospedagem geral de bancos de dados, armazenamento puro de dados e terceirização ampla de TI que não esteja diretamente ligada a tarefas de data wrangling.

Visão geral da segmentação

- Por Tipo de Dado

- Dados Estruturados

- Dados Semiestruturados

- Dados Não Estruturados

- Por Componente

- Software

- Plataformas de preparação de dados de autoatendimento

- Módulos de preparação incorporados em suítes de BI/IA

- Serviços

- Serviços Gerenciados

- Serviços Profissionais / de Consultoria

- Software

- Por Função de Negócio

- Finanças

- Marketing e Vendas

- Operações

- Recursos Humanos

- Jurídico e Conformidade

- Por Setor de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde

- Governo e Setor Público

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para fixar o limite do mercado, definir as premissas iniciais e reunir sinais independentes que podem ser verificados em dados públicos. Para este mercado, nos baseamos em fontes confiáveis como o US Bureau of Economic Analysis e o US Census Bureau para o contexto macro de gastos, o Banco Mundial e a OCDE para indicadores de adoção digital por país, e o US Bureau of Labor Statistics para tendências de emprego e salários relacionadas a funções de dados e analytics.

Também revisamos registros na SEC (10-Ks), relatórios anuais e apresentações a investidores para entender como a receita relacionada à gestão de dados e analytics é descrita, além de documentação de produtos e páginas de preços publicadas em sites de empresas. Publicações de associações setoriais e revistas revisadas por pares foram usadas seletivamente para validar padrões como crescimento do volume de dados, adoção de nuvem e disseminação de analytics de autoatendimento. Quando útil, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes, e notícias e dados financeiros para confirmar cronologias e exposição de receita. Essas fontes documentais são ilustrativas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar como os orçamentos de data wrangling são definidos, o que é classificado como ferramenta versus contrato de serviço, e como os preços estão evoluindo entre implantações em nuvem e no local. Conversamos com uma combinação de fornecedores de software, parceiros de serviços e usuários corporativos em várias regiões para verificar premissas sobre adoção, comportamento de renovação e dimensionamento médio de contratos antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | APAC: 50% |

| Nível médio: 44% | Líderes funcionais/de unidade: 27% | EMEA: 31% |

| Players menores: 22% | Gerentes: 56% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual grupos mais amplos de gastos em analytics e gestão de dados foram reconstruídos por região, e depois refinados usando indicadores de adoção de data wrangling e a intensidade típica de uso dentro de projetos de analytics. Após a formação do grupo de demanda, os totais foram corroborados com verificações bottom-up seletivas, como o mapeamento de divulgações amostradas de fornecedores em relação ao caso de uso de wrangling, verificações de canal com parceiros de implementação e faixas simples de preço por usuário ou carga de trabalho multiplicadas por volumes de implantação plausíveis.

Os insumos usados no modelo incluíram o ritmo de migração corporativa para a nuvem em pilhas de analytics, a parcela do trabalho de analytics que requer preparação de dados estruturados e semiestruturados, a progressão típica de preços de assinatura e serviços, o comportamento de renovação e padrões de digitalização setorial em setores como BFSI, varejo, saúde, governo e TI. Quando as divisões de receita não eram reportadas com clareza, as lacunas foram tratadas usando regras de alocação conservadoras, que foram revisadas em entrevistas e depois testadas por meio de análises de sensibilidade.

Para a previsão, foi usada análise de cenários, apoiada por uma visão de regressão leve sobre o crescimento dos gastos macro em TI e as tendências de adoção de nuvem, e depois refinada usando expectativas de especialistas em relação à penetração, à anexação de serviços e às taxas de expansão de contratos. Os resultados finais foram mantidos rastreáveis a um pequeno conjunto de fatores, para que a lógica permaneça repetível quando os insumos forem atualizados.

Validação de dados e ciclo de atualização

A validação foi feita em camadas, para que grandes discrepâncias fossem identificadas precocemente. Os resultados do modelo foram comparados com sinais independentes, como a direção dos orçamentos corporativos de analytics, a atividade de expansão de plataformas de dados na nuvem e o comportamento de preços observado em entrevistas, e quaisquer grandes variações foram revisadas por outro analista antes da aprovação final.

Se uma grande mudança de preços, uma alteração de licenciamento ou um choque macro amplo for identificado, recontatamos um pequeno grupo de participantes para confirmar se as premissas ainda se sustentam. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas para eventos materiais. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam uma visão atualizada, baseada nos insumos mais recentes disponíveis.

Tamanho do mercado de data wrangling da Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar diferentes números de tamanho de mercado para data wrangling, porque as publicadoras traçam o limite do mercado em pontos diferentes e depois aplicam premissas distintas de preços e adoção. As diferenças também surgem do ano-base escolhido, de como as assinaturas em nuvem são anualizadas, e de saber se os serviços são contabilizados como parte direta do mercado.

As verificações da direção do orçamento corporativo de analytics e do comportamento de renovação obtidas em entrevistas são evidências-chave que mantêm o número de data wrangling da Mordor Intelligence alinhado com os gastos em ferramentas e serviços relacionados para limpeza, transformação e estruturação de dados, em vez de incluir receitas adjacentes de integração de dados e gestão geral de bancos de dados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,87 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 4,18 bilhões de USD (2025) | Usa um ano-base diferente e parece normalizar 2025 usando uma adoção de curto prazo mais rápida e anualização para assinaturas em nuvem, o que pode elevar o valor atual do mercado mesmo que a curva de longo prazo seja semelhante. |

| Editora de Pesquisa do Setor B | 3,90 bilhões de USD (2025) | Declarações de escopo mais amplas indicam que atividades adjacentes de preparação de dados por função de negócio podem estar incluídas, e o valor atual reportado pode mudar se a anexação de serviços for aplicada uniformemente em todas as implantações. |

A dispersão nos números resulta principalmente das bordas de escopo e de como a receita de assinaturas e serviços é contabilizada e normalizada por ano. Nosso método permanece fácil de auditar porque as variáveis são explícitas, as verificações são repetíveis e os totais finais são reconciliados com sinais práticos de adoção e preços.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data wrangling?

O mercado de data wrangling atingiu USD 3,87 bilhões em 2026 e tem projeção de crescimento para USD 6,54 bilhões até 2031 a um CAGR de 11,08%.

Qual região lidera o mercado de data wrangling?

A América do Norte liderou com 37,10% de participação na receita em 2025, apoiada pela profunda adoção da nuvem e por um ecossistema de análise maduro.

Qual componente está se expandindo mais rapidamente?

Os serviços são o componente de crescimento mais rápido, registrando um CAGR de 12,45% à medida que as empresas buscam suporte especializado para projetos de transformação complexos.

Por que o setor de BFSI está investindo fortemente em data wrangling?

Regulamentações mais rígidas, como o BCBS 239, exigem agregação robusta de dados de risco e relatórios em tempo real, impulsionando a adoção rápida no setor bancário e de seguros.

Como o aumento dos custos de computação está afetando a adoção?

O aumento dos custos de nuvem está empurrando as organizações em direção a implantações híbridas e modelos com eficiência de parâmetros, mas a trajetória de crescimento de longo prazo permanece intacta.

Quais movimentos competitivos estão moldando o mercado?

Aquisições recentes como ServiceNow–data.world e Databricks–Lilac AI destacam uma mudança em direção à governança integrada e análises de qualidade baseadas em IA.

Página atualizada pela última vez em: