Tamanho e Participação do Mercado de Soluções DDI (DNS, DHCP e IPAM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

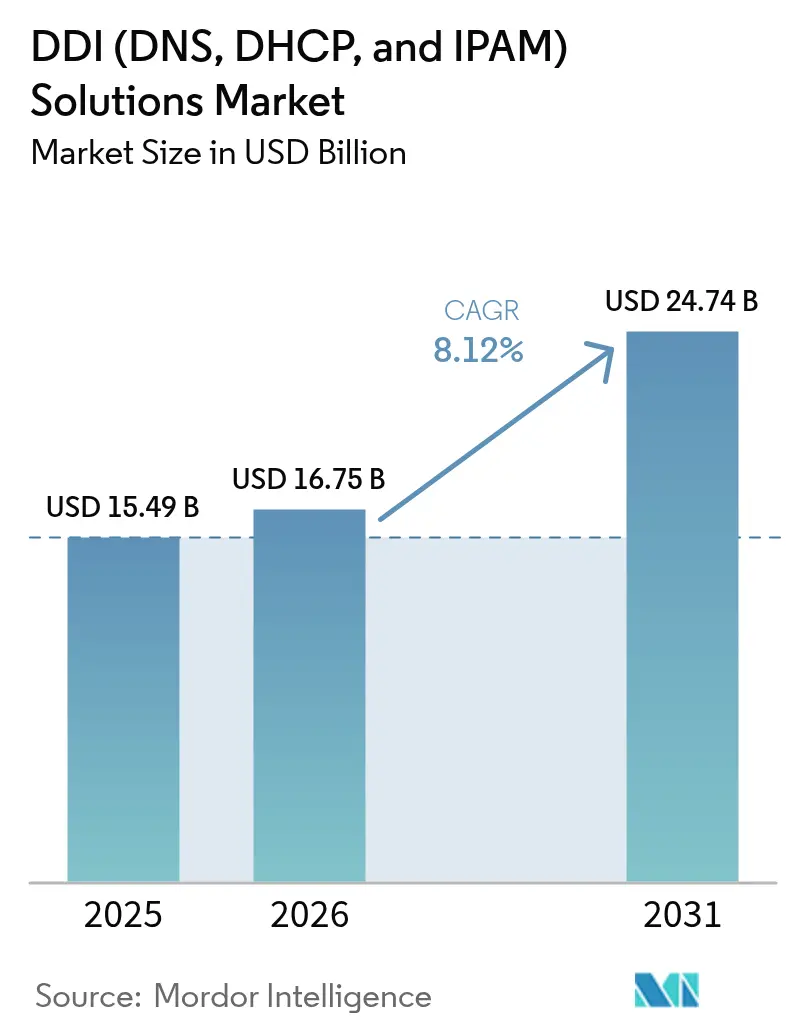

| Tamanho do Mercado (2026) | 16.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções DDI (DNS, DHCP e IPAM) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Soluções DDI (DNS, DHCP e IPAM) cresça de USD 15,49 bilhões em 2025 para USD 16,75 bilhões em 2026 e está previsto para atingir USD 24,74 bilhões até 2031 a um CAGR de 8,12% no período 2026-2031. Os mandatos de adoção de IPv6, as diretrizes governamentais de Confiança Zero e a rápida expansão de dispositivos conectados sustentam essa trajetória ascendente. A regulamentação de segurança reforçada, como a diretiva NIS2 da União Europeia, posiciona as plataformas DDI como ferramentas de conformidade e também como elementos essenciais de infraestrutura. As organizações que migram cargas de trabalho para ambientes híbridos de múltiplas nuvens favorecem ofertas centradas em software que simplificam a orquestração enquanto reduzem o custo total de propriedade. As parcerias estratégicas de fornecedores com provedores de nuvem em hiperescala reforçam a mudança em direção à governança DDI unificada em nuvem pública, data centers privados e sites de borda.

Principais Conclusões do Relatório

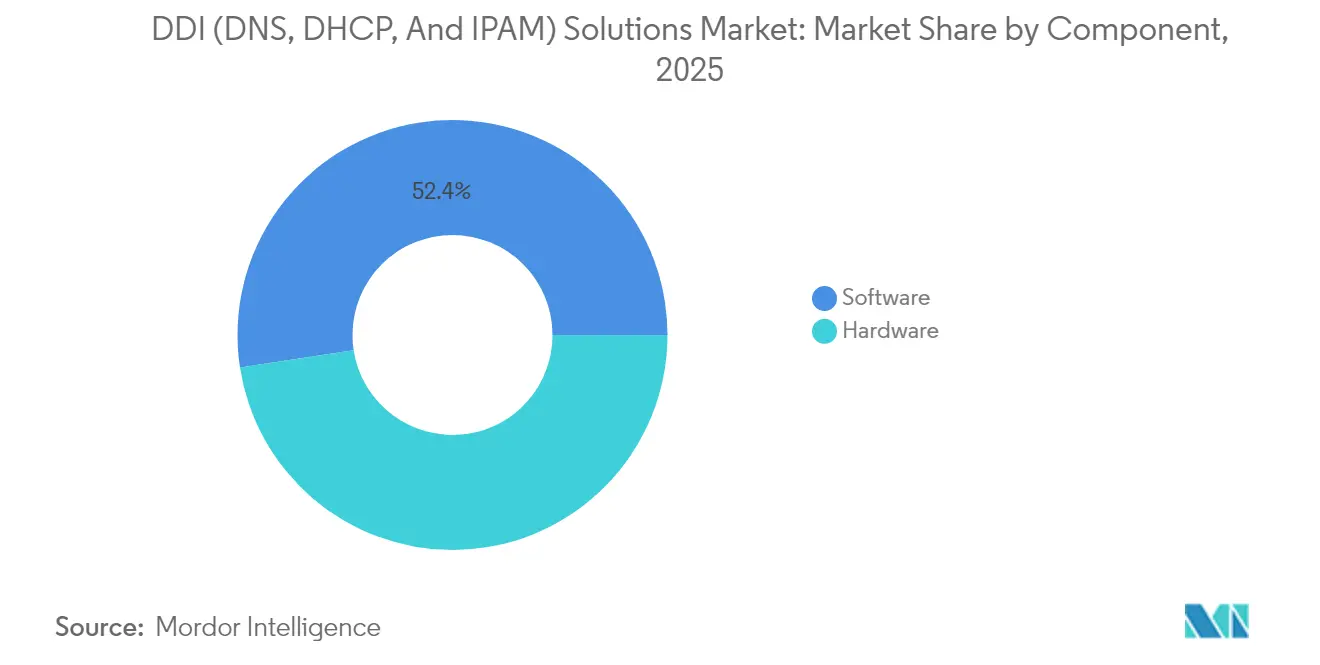

- Por componente, o software detinha 52,42% da participação do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025 e está se expandindo a um CAGR de 8,53% até 2031.

- Por modelo de implantação, as implantações em nuvem comandavam 65,05% do tamanho do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025 e estão avançando a um CAGR de 10,25% até 2031.

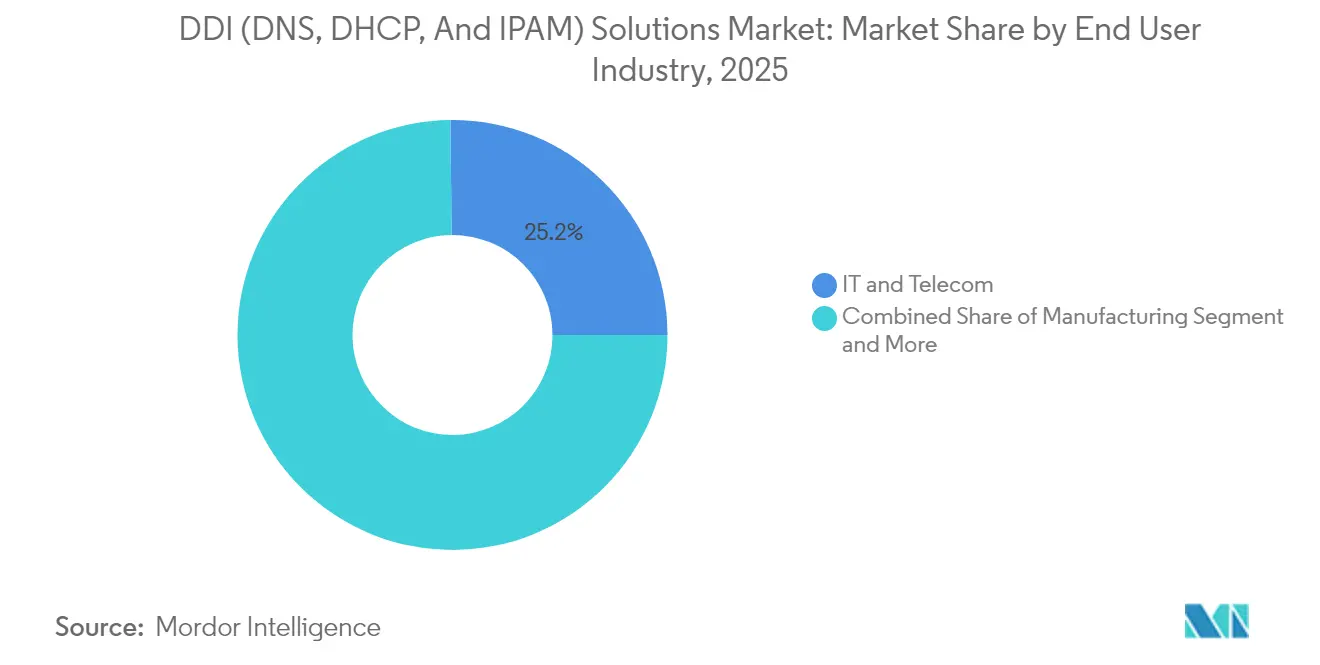

- Por setor do usuário final, TI e Telecomunicações lideraram com 25,15% de participação na receita em 2025, enquanto Saúde e Ciências da Vida é o segmento de crescimento mais rápido com um CAGR de 8,78% até 2031.

- Por aplicação, a automação de rede capturou 37,65% do tamanho do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025; as aplicações de segurança e Confiança Zero estão crescendo a um CAGR de 9,21% até 2031.

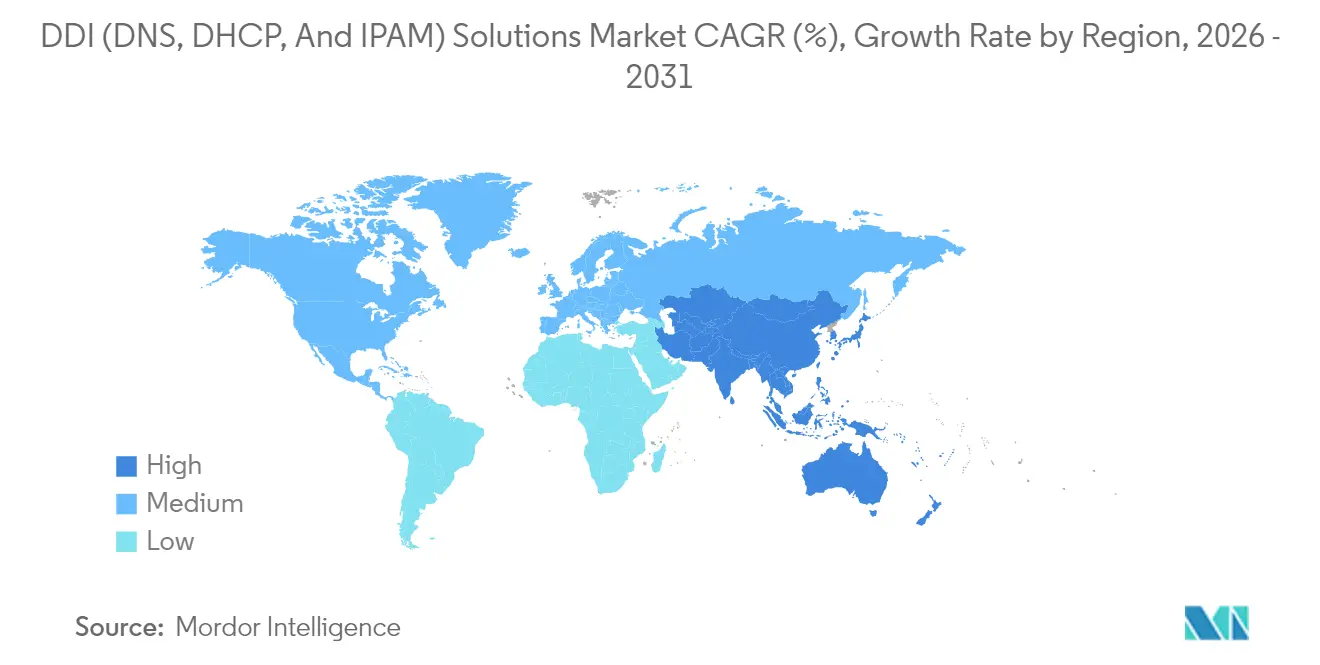

- Por geografia, a América do Norte representou 34,35% da participação do mercado de soluções DDI em 2025 e a Ásia-Pacífico registra o maior CAGR regional de 8,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soluções DDI (DNS, DHCP e IPAM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no volume de endereços IP impulsionado pela nuvem e pela IoT | +2.10% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Regulamentações mais rigorosas de segurança de dados e privacidade | +1.80% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição acelerada para IPv6 nas empresas | +1.50% | Global, com mandatos governamentais nos EUA e na UE | Médio prazo (2-4 anos) |

| Demanda por automação de rede em operações de toque zero | +1.30% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de cibersegurança de Confiança Zero | +1.00% | Agências federais dos EUA, expandindo-se para o setor comercial | Curto prazo (≤ 2 anos) |

| Implantações de 5G e borda amplificando a complexidade do DDI | +0.80% | Núcleo da Ásia-Pacífico, transbordando para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Volume de Endereços IP Impulsionado pela Nuvem e pela IoT

O aumento exponencial de endpoints conectados força as empresas a gerenciar espaços de endereçamento extensos que abrangem data centers locais, múltiplas nuvens públicas e locais de borda emergentes. A ascensão da Malásia como hub regional de data centers, apoiada por investimentos do Google e da Nvidia, ilustra a magnitude do dimensionamento de rede atualmente em curso. Projeta-se que o mercado de data centers da Ásia-Pacífico avance a 12,6% ao ano até 2032, sublinhando a necessidade urgente de orquestração automatizada de endereços IP em infraestruturas heterogêneas.[1]Sociedade Internacional para Melhoria de Desempenho, "Previsão de Data Centers da Ásia-Pacífico 2025-2032," ispi.org As plataformas DDI que oferecem descoberta em tempo real, provisionamento orientado por políticas e análises aprofundadas tornam-se, portanto, ferramentas fundamentais para a expansão digital.

Regulamentações Mais Rigorosas de Segurança de Dados e Privacidade

Os mandatos de segurança elevam o DDI de um utilitário de retaguarda a um controle de linha de frente. A diretiva NIS2 obriga os provedores de serviços DNS a reportar incidentes em até 24 horas e impõe penalidades de até EUR 10 milhões (USD 11,79 milhões) por não conformidade.[2]Comissão Europeia, "Visão Geral da Diretiva NIS2," europa.eu Nos Estados Unidos, a Ordem Executiva 14144 instrui as agências federais a criptografar o tráfego DNS como parte da implementação de Confiança Zero. As empresas recorrem, portanto, a suítes DDI que integram inteligência adaptativa contra ameaças, criptografia DNS sobre HTTPS e relatórios automatizados de conformidade.

Transição Acelerada para IPv6 nas Empresas

O esgotamento global de endereços IPv4 e os prazos governamentais estão acelerando os planos de migração para IPv6. O Escritório de Gestão e Orçamento dos EUA exige que as agências concluam a habilitação substancial de IPv6 até 2025, provocando movimentos semelhantes em setores adjacentes. A China também prioriza o IPv6 para sustentar sua estratégia de economia digital, apesar das pressões macroeconômicas mais amplas. As empresas dependem de mecanismos DDI que suportem operação de pilha dupla, tradução automatizada de endereços e sincronização de políticas durante transições em fases.

Demanda por Automação de Rede em Operações de Toque Zero

As equipes operacionais buscam substituir tarefas de rede repetitivas por automação de ciclo fechado. A Cisco revelou recentemente agentes de inteligência artificial capazes de executar alterações de configuração de rotina em velocidade de máquina, aliviando a escassez de pessoal e reduzindo o risco de interrupções. Os fornecedores de DDI incorporam módulos semelhantes de aprendizado de máquina para prever conflitos de endereços, sugerir remediações e acionar atualizações de políticas. Essas capacidades se alinham com os fluxos de trabalho de DevOps, permitindo o provisionamento consistente de rede por meio de paradigmas de infraestrutura como código.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de TI restritos e risco de implantação percebido | -1.20% | Global, particularmente empresas de médio porte | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em DDI e segurança DNS | -0.90% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Obstáculos de integração em múltiplas nuvens e interoperabilidade de API | -0.70% | Global, afetando organizações com foco em nuvem | Médio prazo (2-4 anos) |

| Receios de dependência de fornecedor em meio a plataformas proprietárias | -0.50% | Segmento empresarial globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de TI Restritos e Risco de Implantação Percebido

A inflação de hardware impulsionada por tarifas está comprimindo os orçamentos de capital. Previsões de aumentos de preços de 8-20% em equipamentos de rede ameaçam reduzir à metade o crescimento previsto dos gastos em TI em 2025.[3]Firstbase, "Impacto das Tarifas de 2025 no Hardware de TI," firstbase.io As empresas de médio porte estendem os ciclos de atualização de hardware e adiam as atualizações de DDI para conservar caixa. As preocupações com a interrupção do serviço durante as migrações retardam ainda mais a adoção. Os fornecedores respondem com modelos de assinatura, implantações em fases e precificação baseada em resultados para esclarecer o retorno sobre o investimento.

Escassez de Talentos Qualificados em DDI e Segurança DNS

Estima-se que mais de um milhão de vagas não preenchidas em cibersegurança em todo o mundo incluam escassez aguda de especialistas em DNS. A SolarWinds relata que os profissionais se preocupam com os riscos de qualidade de dados ao automatizar tarefas de rede, revelando lacunas no conhecimento avançado de protocolos. Os recursos humanos limitados inflacionam os cronogramas de projetos e elevam os custos de implementação, particularmente para implantações personalizadas de DNS de Confiança Zero. Os programas de treinamento e os serviços gerenciados visam preencher essa lacuna, mas não conseguem escalar tão rapidamente quanto a demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Inovação

O software representou 52,42% do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025 e está previsto para se expandir a um CAGR de 8,53% até 2031. Os fornecedores empacotam o gerenciamento de endereços IP, a análise de segurança DNS e a automação de DHCP como microsserviços que funcionam em qualquer nuvem, eliminando a necessidade de appliances especializados. O Universal DDI Suite da Infoblox oferece um único plano de controle abrangendo AWS, Microsoft Azure e Google Cloud. O segmento de software se beneficia de menor custo inicial, atualizações automáticas de versão e extensibilidade baseada em API que se alinha com os fluxos de trabalho de DevOps. As soluções de hardware permanecem relevantes para sites de borda sensíveis à latência, mas enfrentam pressão nas margens à medida que a virtualização avança.

A crescente dependência de algoritmos de aprendizado de máquina reforça a liderança do software. A detecção preditiva de conflitos, a validação de políticas baseada em intenção e as capacidades de DNS autocurativo diferenciam as ofertas premium. À medida que as organizações buscam arquiteturas nativas de nuvem, elas preferem o licenciamento por assinatura que converte despesas de capital em despesas operacionais, sustentando ainda mais a expansão da receita de software. O segmento de software, portanto, sustenta a priorização do roteiro de produtos para fornecedores estabelecidos e emergentes.

Por Modelo de Implantação: A Transformação para a Nuvem se Acelera

As implantações em nuvem compreenderam 65,05% do tamanho do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025 e estão projetadas para crescer a um CAGR de 10,25% até 2031. Empresas maduras com múltiplas nuvens relatam 22% de redução de custos ao centralizar o controle DDI entre provedores. Os hiperescaladores adicionaram capacidade de data center em dez países durante 2025, oferecendo aos clientes perfis de latência local enquanto cumprem as leis de soberania de dados. Esses fatores incentivam o consumo direto de serviços DDI hospedados na nuvem.

Os modelos híbridos, no entanto, permanecem comuns. As empresas de serviços financeiros e as agências de defesa mantêm raízes DNS locais para controle de políticas enquanto delegam zonas secundárias a hosts na nuvem. A computação de borda diversifica ainda mais as decisões de implantação, pois os casos de uso de 5G e IoT requerem serviços DHCP localizados. Os fornecedores, portanto, investem em planos de controle portáteis que sincronizam políticas em footprints de SaaS, contêineres e appliances, garantindo governança consistente independentemente da localização.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

TI e Telecomunicações mantiveram 25,15% de participação na receita no mercado de soluções DDI (DNS, DHCP e IPAM) durante 2025 graças à adoção antecipada de automação de rede. Saúde e Ciências da Vida avança como o segmento vertical de crescimento mais rápido com um CAGR de 8,78% projetado até 2031. Dispositivos médicos conectados, expansão da telessaúde e leis de privacidade rigorosas elevam a complexidade do gerenciamento de endereços. Incidentes de ransomware afetaram 25,6 milhões de registros de pacientes em 2024, intensificando a demanda por proteção em nível DNS. O Hospital Infantil de Dayton, por exemplo, implantou salvaguardas DNS de Confiança Zero da Cisco para isolar malware sem interromper os fluxos de trabalho clínicos.

A manufatura segue como o setor 4.0 industrial que converge tecnologia operacional e redes de TI, impulsionando a necessidade de serviços DHCP determinísticos no chão de fábrica. Os segmentos de Varejo e BFSI priorizam o engajamento omnicanal do cliente e a conformidade regulatória, respectivamente, ambos exigindo arquiteturas DNS resilientes. Os segmentos de Educação, Governo e Defesa compartilham um foco em acesso remoto seguro, enquanto setores menores valorizam os serviços DDI gerenciados que compensam as deficiências internas de habilidades.

Por Aplicação: As Aplicações de Segurança Ganham Impulso

A automação de rede detinha 37,65% do tamanho do mercado de soluções DDI (DNS, DHCP e IPAM) em 2025, sublinhando como as organizações buscam agilizar as tarefas de provisionamento. Os casos de uso de segurança e Confiança Zero, no entanto, apresentam o crescimento mais rápido com um CAGR de 9,21% até 2031. A diretiva da Casa Branca que exige DNS criptografado para sistemas federais sinaliza uma mudança empresarial mais ampla para a defesa contra ameaças centrada em DNS. A pré-visualização privada da Microsoft para DNS de Confiança Zero introduz a aplicação de limites de domínio, bloqueando FQDNs maliciosos antes que as tentativas de conexão ocorram. Essas iniciativas convertem os registros de consultas DNS em telemetria de alto valor para as equipes de operações de segurança e impulsionam o investimento em suítes integradas de segurança DDI.

As cargas de trabalho de virtualização e orquestração em nuvem continuam a se beneficiar da abstração de endereços IP e do DNS de autoatendimento. Os projetos de transformação de data centers dependem do IPAM para migrar cargas de trabalho com tempo de inatividade mínimo. Outras aplicações emergentes incluem análises para relatórios de estorno, integração de DevSecOps e serviços DNS autoritativos em escala de internet.

Análise Geográfica

A América do Norte liderou o mercado de soluções DDI (DNS, DHCP e IPAM) em 2025 com 34,35% de participação na receita. Os mandatos federais de Confiança Zero e a maturidade de nuvem de grandes empresas sustentam a demanda por plataformas ricas em recursos. A inflação de preços relacionada a tarifas e a cautela macroeconômica podem moderar os gastos do mercado intermediário, mas a migração para IPv6 permanece inegociável sob os prazos federais. Os hiperescaladores continuam a lançar zonas regionais que expandem os footprints de DNS em nuvem e incentivam o consumo de serviços IPAM entregues como SaaS.

A Ásia-Pacífico gera o maior impulso de crescimento com um CAGR de 8,39% até 2031. A rápida digitalização urbana, as implantações de 5G e a substancial construção de data centers na Malásia, Indonésia e Índia criam desafios de gerenciamento de endereços multirregionais. A diretiva da China para acelerar a adoção de IPv6 apesar dos ventos contrários econômicos mantém a demanda doméstica elevada. A diversidade regulatória regional, no entanto, força os fornecedores a localizar recursos de hospedagem e residência de dados para satisfazer requisitos legais divergentes.

O quadro NIS2 da Europa formaliza as obrigações de cibersegurança em setores críticos, tornando o gerenciamento de riscos DNS uma prioridade em nível de conselho. Bélgica, Hungria, Croácia e Letônia alcançaram a transposição legislativa antecipada, enquanto outros estados-membros permanecem em diferentes estágios de aprovação. Os custos de energia e um ambiente de financiamento cauteloso podem limitar a expansão de data centers no curto prazo, mas as regras obrigatórias de notificação de violações garantem investimento sustentado em controles DDI seguros. América do Sul, Oriente Médio e África oferecem potencial de longo prazo, mas atualmente enfrentam desafios de infraestrutura e habilidades que atrasam a implantação generalizada.

Cenário Competitivo

O mercado de soluções DDI (DNS, DHCP e IPAM) apresenta fragmentação moderada. Incumbentes como Infoblox, Cisco e Microsoft aproveitam as bases empresariais estabelecidas e se expandem por meio de portfólios de software ajustados para orquestração em múltiplas nuvens. Fornecedores especializados como EfficientIP e BlueCat se diferenciam com análises especializadas de segurança DNS, enquanto novos entrantes como TCPWave incorporam inteligência artificial para remediação preditiva.

Os provedores de nuvem agrupam cada vez mais serviços nativos de DNS e endereços IP, introduzindo pressão competitiva de preços sobre a funcionalidade fundamental. Os fornecedores contra-atacam adicionando camadas de segurança avançada, automação e recursos de conformidade que vão além da hospedagem de zonas básicas. As aquisições estratégicas continuam; o movimento de USD 2,3 bilhões da Nokia pela Infinera fortalece seu backbone óptico, permitindo a entrega de serviços DDI de nível de operadora. Os programas de ecossistema entre fornecedores, por exemplo, o marketplace de integração da Infoblox, ajudam as empresas a integrar a telemetria DDI em ferramentas de SIEM, SOAR e gerenciamento de serviços de TI para visibilidade holística.

Líderes do Setor de Soluções DDI (DNS, DHCP e IPAM)

Infoblox

EfficientIP

BlueCat Networks

Cisco Systems

Nokia (VitalQIP)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Microsoft reportou receita de USD 70,1 bilhões no terceiro trimestre de 2025 com crescimento de 22% na Microsoft Cloud, adicionando sites de data centers em 10 países para sustentar a demanda por DDI baseado em nuvem.

- Maio de 2025: A Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre de 2025, destacando a demanda por plataformas SASE unificadas que incorporam capacidades DDI.

- Abril de 2025: A Infoblox lançou o Universal DDI para nuvem híbrida com segurança integrada e automação.

- Março de 2025: A Cisco revelou agentes de inteligência artificial para configuração autônoma de rede, incluindo automação de fluxos de trabalho DDI.

Escopo do Relatório Global do Mercado de Soluções DDI (DNS, DHCP e IPAM)

As soluções DDI (DNS, DHCP e IPAM) são uma integração dos dados do plano de endereços IP com os dados reais ao vivo mantidos nos servidores DNS e DHCP, o que ajuda as empresas a direcionar rapidamente as diversas tarefas conectadas ao gerenciamento de endereços IP (IPAM). O mercado fornece recursos de automação e gerenciamento centralizado que podem levar a redes mais eficazes e reduzir custos por meio de aplicações como automação de rede, transformação de data centers, etc.

O Relatório do Mercado de Soluções DDI (DNS, DHCP e IPAM) é Segmentado por Componente (Hardware, Software), Modelo de Implantação (Local, Nuvem), Setor do Usuário Final (Manufatura, Varejo, Saúde e Ciências da Vida, Educação, BFSI, TI e Telecomunicações, Governo e Defesa, Outros Setores), Aplicação (Automação de Rede, Virtualização e Orquestração em Nuvem, Transformação de Data Centers, Segurança de Rede e Confiança Zero, Outros) e Geografia (América do Norte [Estados Unidos, Canadá, México], América do Sul [Brasil, Argentina, Restante da América do Sul], Europa [Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, Sudeste Asiático, Restante da Ásia-Pacífico], Oriente Médio e África [Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio), África (África do Sul, Nigéria, Egito, Restante da África)]). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Local |

| Nuvem |

| Manufatura |

| Varejo |

| Saúde e Ciências da Vida |

| Educação |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Outros Setores |

| Automação de Rede |

| Virtualização e Orquestração em Nuvem |

| Transformação de Data Centers |

| Segurança de Rede e Confiança Zero |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Setor do Usuário Final | Manufatura | ||

| Varejo | |||

| Saúde e Ciências da Vida | |||

| Educação | |||

| BFSI | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Outros Setores | |||

| Por Aplicação | Automação de Rede | ||

| Virtualização e Orquestração em Nuvem | |||

| Transformação de Data Centers | |||

| Segurança de Rede e Confiança Zero | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções DDI (DNS, DHCP e IPAM)?

O mercado de soluções DDI (DNS, DHCP e IPAM) está avaliado em USD 16,75 bilhões em 2026 com uma alta esperada para USD 24,74 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação em nuvem lidera o crescimento com um CAGR projetado de 10,25%, detendo 65,05% do tamanho do mercado de soluções DDI em 2025.

Por que a Saúde é o segmento de usuário final de crescimento mais rápido?

Dispositivos médicos conectados, adoção de telessaúde e regulamentações rígidas de privacidade impulsionam Saúde e Ciências da Vida em direção à segurança DNS avançada e automação de endereços IP, resultando em uma previsão de CAGR de 8,78%.

Como os mandatos governamentais influenciam o mercado de soluções DDI?

Políticas como a Ordem Executiva 14144 dos Estados Unidos e a diretiva NIS2 europeia obrigam as organizações a implementar DNS criptografado e notificação de incidentes, impulsionando diretamente a demanda por plataformas DDI seguras.

Página atualizada pela última vez em: