Tamanho e Participação do Mercado de Jogos de Corrida Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

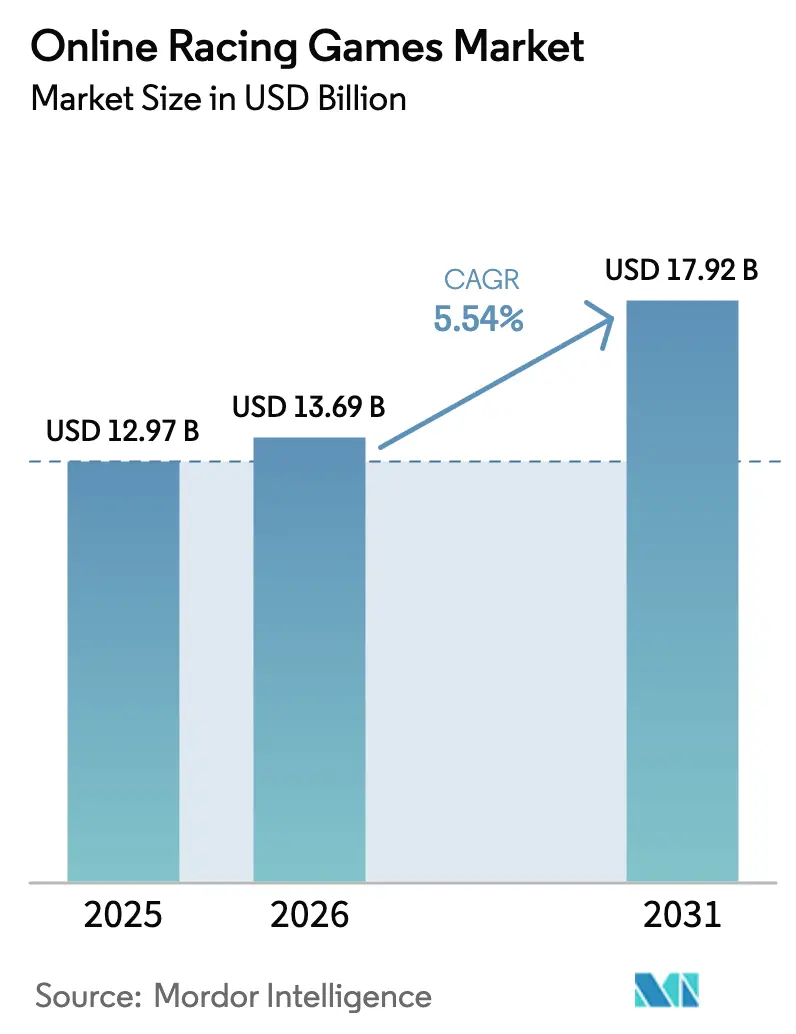

| Tamanho do Mercado (2026) | 13.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

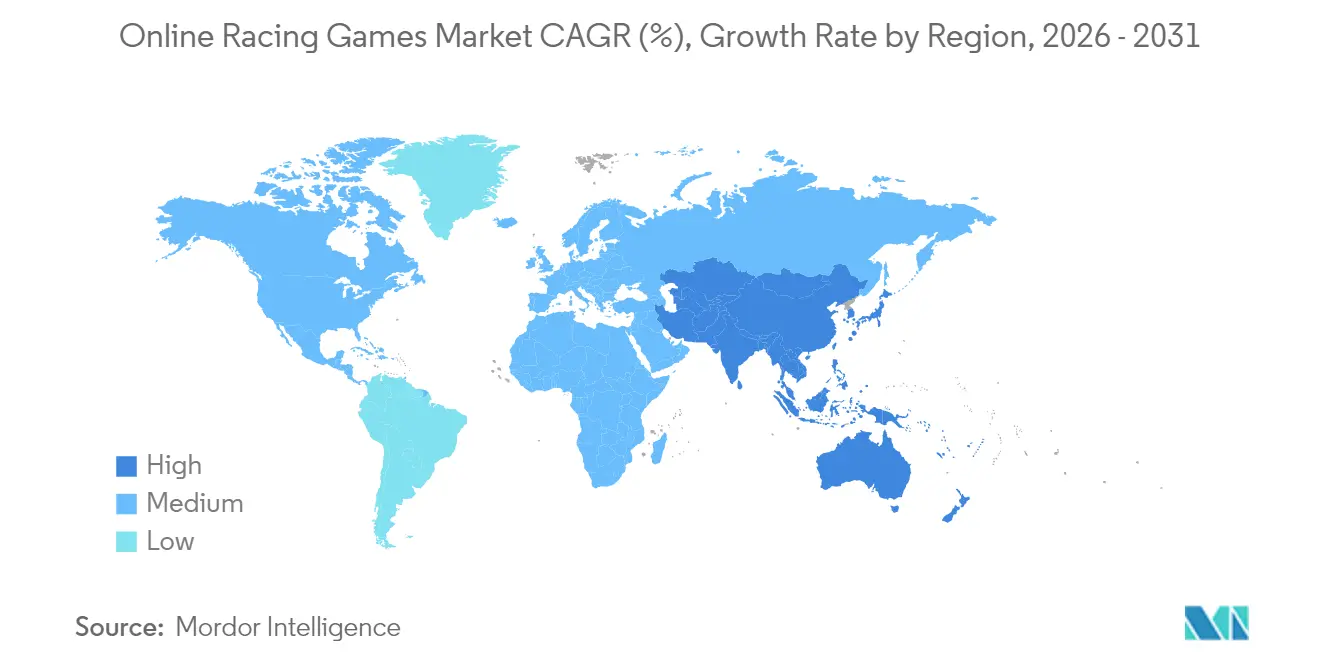

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

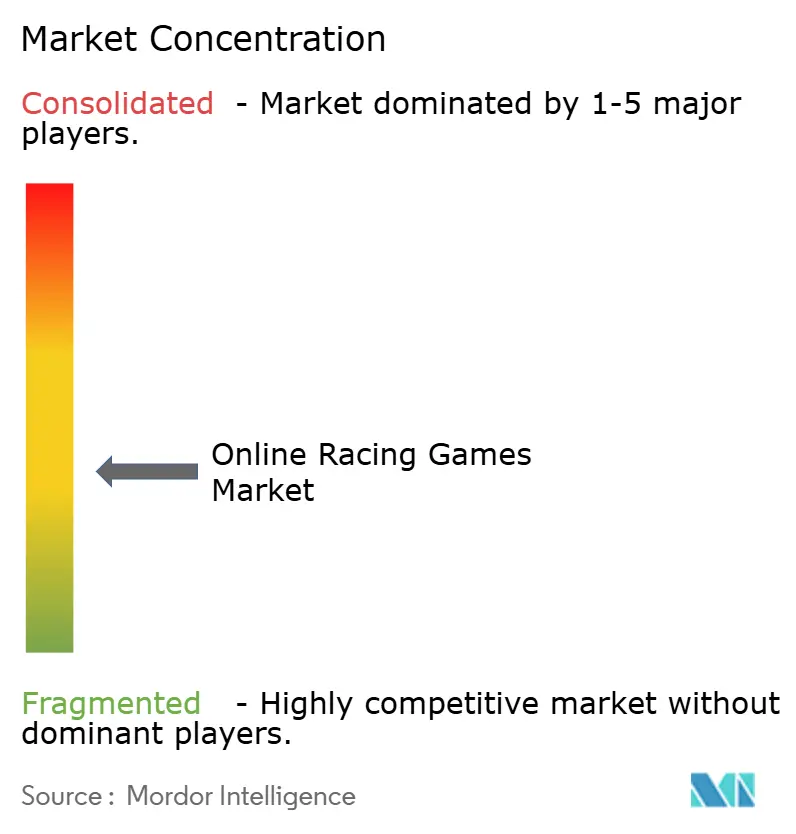

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Corrida Online por Mordor Intelligence

O tamanho do mercado global de jogos de corrida online foi avaliado em USD 12,97 bilhões em 2025 e estima-se que cresça de USD 13,69 bilhões em 2026 para atingir USD 17,92 bilhões até 2031, a um CAGR de 5,54% durante o período de previsão (2026-2031). O avanço da penetração do 5G, a entrega nativa em nuvem e a geração de conteúdo impulsionada por IA continuam a redesenhar as fronteiras competitivas, deslocando o crescimento dos ecossistemas centrados em consoles para experiências multiplataforma otimizadas para smartphones e redes de baixa latência. Nós de computação de borda hospedados em mais de 500 pontos de presença metropolitanos reduzem os tempos de ida e volta a milissegundos de um único dígito, habilitando visuais de qualidade de console em dispositivos móveis e ampliando a base endereçável para o mercado de jogos de corrida online.[1]Phil Spencer, "Expandindo Nuvem e Borda para o Xbox Gaming," Microsoft Blog, microsoft.com Vínculos com esports, parcerias com hardware premium e geração procedural de pistas diversificam ainda mais os fluxos de receita e estendem os ciclos de vida do conteúdo sem custos de desenvolvimento proporcionais, enquanto os ventos contrários na aquisição de usuários orientados pela privacidade e os crescentes orçamentos AAA moderam as margens dos estúdios de médio porte.

Principais Conclusões do Relatório

- Por plataforma, o mobile representou 52,10% da participação do mercado de jogos de corrida online em 2025, enquanto os clientes de streaming em nuvem estão se expandindo a um CAGR de 6,78% até 2031.

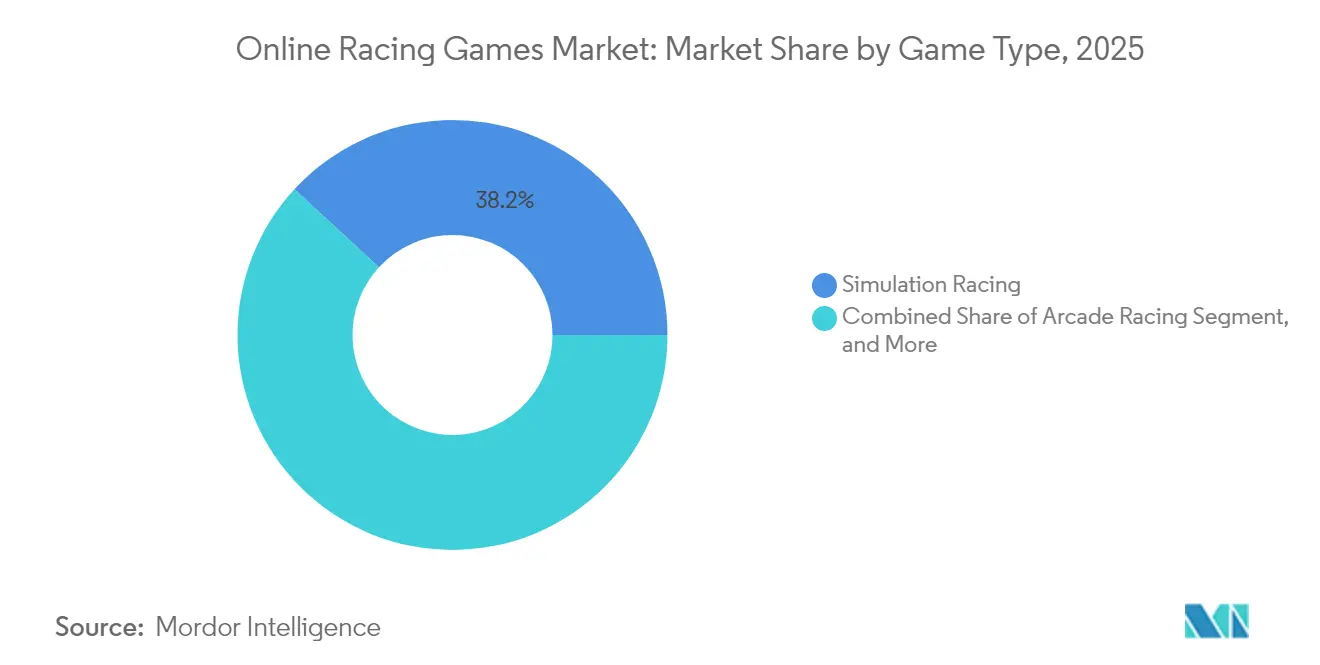

- Por tipo de jogo, a corrida de simulação liderou com 38,15% de participação de receita em 2025 no mercado de jogos de corrida online; prevê-se que a corrida de rua em mundo aberto cresça a um CAGR de 6,18% até 2031.

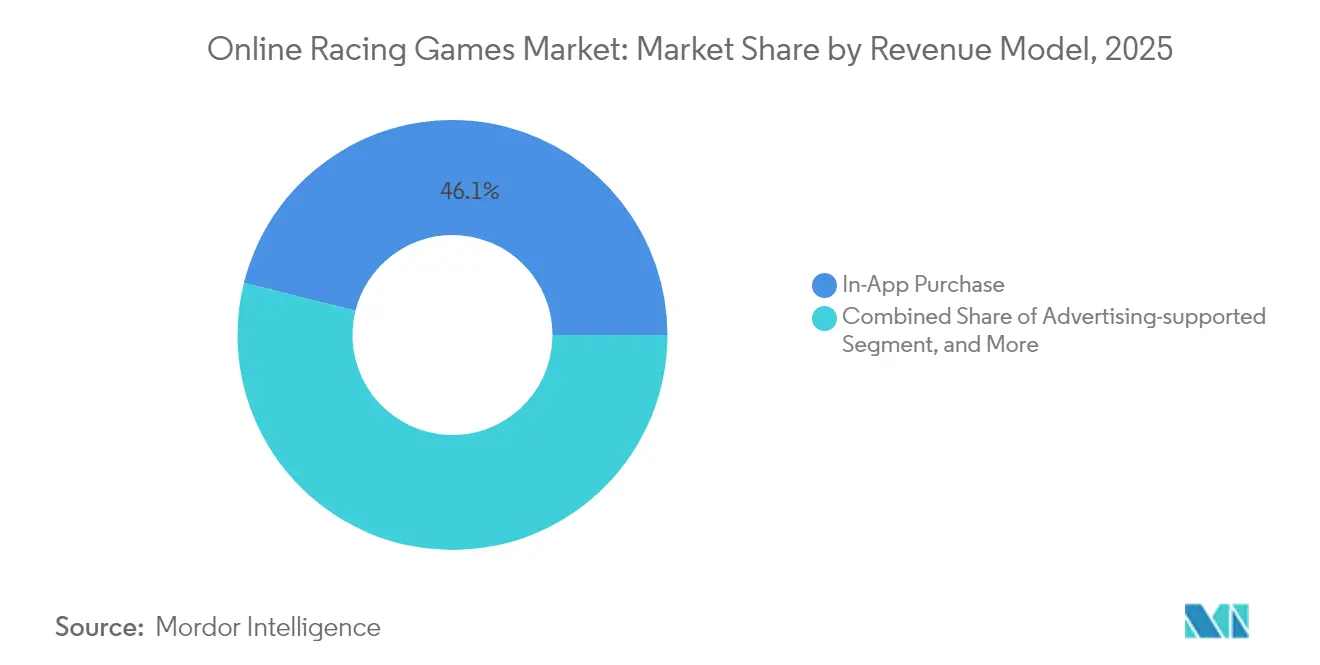

- Por modelo de receita, as compras no aplicativo responderam por 46,10% da participação do tamanho do mercado de jogos de corrida online em 2025, enquanto assinaturas e passes de temporada avançam a um CAGR de 6,64% até 2031.

- Por nível de engajamento do jogador, os usuários competitivos mid-core detinham 42,30% de participação em 2025 no mercado de jogos de corrida online, enquanto o engajamento baseado em nuvem cresce a um CAGR de 6,29% até 2031.

- Por geografia, a América do Norte reteve 37,40% de participação em 2025 no mercado de jogos de corrida online; a Ásia-Pacífico está a caminho de registrar um CAGR de 6,18% até 2031, impulsionada pelas culturas de jogos mobile-first e pela expansão do 5G urbano.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Corrida Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A penetração de smartphones e 5G amplia o jogo de baixa latência | +1.5% | Global, com APAC e Oriente Médio liderando a implantação | Médio prazo (2-4 anos) |

| O cloud gaming reduz as barreiras de hardware | +1.2% | América do Norte e UE com adoção antecipada, mercado de massa na APAC | Longo prazo (≥ 4 anos) |

| A integração com esports impulsiona o engajamento e os gastos | +0.8% | Global, concentrado em centros urbanos de jogos | Curto prazo (≤ 2 anos) |

| Pistas geradas por IA reduzem custos de conteúdo e ciclos de atualização | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| A háptica de RV cria gastos com imersão premium | +1.1% | Segmentos premium da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Colocações de marcas OEM dentro dos jogos adicionam fluxos de receita | +0.4% | Mercados automotivos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração de Smartphones e 5G Amplia o Jogo de Baixa Latência

Os títulos de corrida mobile-first agora capitalizam latências de rádio abaixo de 20 ms que permitem paridade multijogador em tempo real com lobbies de console, eliminando as desvantagens de atraso que antes desestimulavam pools multiplataforma.[2]Comunicações Corporativas, "Atualização de Desempenho de Rede 5G," T-Mobile US, t-mobile.com A implantação L4S da T-Mobile reduziu a latência percebida em mais 40%, enquanto os 50 data centers de jogos da Microsoft roteiam a computação ao alcance metropolitano, permitindo que jogadores mobile compitam contra usuários de PC equipados com rigs sem dessincronização de física. O consequente aumento na integridade competitiva converte usuários mobile casuais em compradores recorrentes de itens cosméticos e níveis de battle pass, fortalecendo a receita recorrente para o mercado de jogos de corrida online. Os editores também agregam renderização assistida por nuvem que descarrega a física para nós de borda, aumentando a estabilidade de quadros em smartphones de médio alcance e reduzindo a rotatividade de hardware. As operadoras retribuem por meio de promoções de tarifa zero que eliminam as taxas de dados para títulos parceiros, reduzindo ainda mais as barreiras de entrada em economias sensíveis ao preço.

O Cloud Gaming Reduz as Barreiras de Hardware

O streaming elimina o desembolso de USD 500-800 em console que antes era pré-requisito para experiências de simulação autênticas, ampliando a demanda em mercados emergentes e elevando o valor do tempo de vida por jogador para o mercado de jogos de corrida online.[3]Andrew Fear, "NVIDIA Demonstra GeForce NOW para Inferência de IA em Jogos," Blog de Desenvolvedores NVIDIA, nvidia.com O NVIDIA GeForce Now agora fornece visuais de nível RTX 4080 para usuários de Chromebook, enquanto o custo mensal de infraestrutura por assinante ativo tem uma média de EUR 4,20, permitindo que as margens brutas permaneçam positivas quando a adoção escala além de 1 milhão de usuários por região. Os detentores de plataformas consolidam seu alcance incorporando botões de cloud play dentro de lojas digitais, exemplificado pela integração da loja Xbox da Microsoft que faz a transição de sessões instaladas localmente para a nuvem com um único clique. Os detentores de licenças, por sua vez, reembalam títulos de arquivo em níveis de assinatura, monetizando catálogos antigos sem despesas de portabilidade. Como a renderização ocorre no lado do servidor, os desenvolvedores desacoplam as atualizações de conteúdo dos ciclos de geração de consoles, encurtando o tempo de lançamento no mercado de expansões sazonais e eventos de operações ao vivo.

A Integração com Esports Impulsiona o Engajamento e os Gastos

Premiações superiores a USD 500.000 em campeonatos principais reposicionaram as corridas de esporte espectador de nicho para peça central da economia mais ampla de esports. As transmissões de eventos incorporam sobreposições de telemetria em tempo real que permitem aos espectadores acompanhar o desgaste dos pneus e o consumo de combustível, adicionando profundidade estratégica que aumenta os minutos visualizados e, consequentemente, o valor de patrocínio. Competições de fantasia associadas a ligas oficiais permitem que os fãs casuais formem brackets de previsão, um ciclo de engajamento que mantém o mercado de jogos de corrida online em destaque durante as pausas entre temporadas. Os editores registram melhorias notáveis na receita média por usuário pagante (ARPPU) quando os resets de escadas classificatórias coincidem com os principais torneios de esports, convertendo picos de audiência em gastos no jogo com livrés comemorativas e cards de pilotos. As marcas de varejo fazem promoções cruzadas por meio de pacotes por tempo limitado, reduzindo os custos de aquisição que aumentaram acentuadamente após as reformas de privacidade do iOS.

Pistas Geradas por IA Reduzem Custos de Conteúdo e Ciclos de Atualização

Pipelines de aprendizado de máquina agora sintetizam circuitos fotorrealistas em horas, em vez dos nove a doze meses de construção de ativos comuns antes de 2024, reduzindo de USD 2 a 5 milhões das despesas por pista. Layouts adaptativos escalam a complexidade conforme a habilidade do jogador, aumentando a retenção ao oferecer uma curva de desafio sempre nova sem intervenção manual do designer. A renderização neural comprime as cargas de textura em 60%, mantendo as taxas de saída da nuvem estáveis mesmo com a multiplicação da variedade de mapas. Os estúdios canalizam essas economias para marketing e gestão de comunidade, áreas onde a eficiência dos gastos diminuiu após as mudanças de privacidade. Para o mercado de jogos de corrida online, o resultado é uma cadência de patches mais rápida, novidade contínua e linhas de receita de assinatura mais estáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os custos de aquisição de usuários disparam após mudanças de privacidade | -0.7% | Mercados dominados pelo iOS (América do Norte, UE, Japão) | Curto prazo (≤ 2 anos) |

| Os orçamentos de desenvolvimento de corridas AAA aumentam | -0.6% | Global, concentrado em segmentos de mercado premium | Médio prazo (2-4 anos) |

| A jogabilidade sensível à latência eleva os custos regionais de servidor | -0.5% | Mercados emergentes da APAC, áreas rurais/suburbanas globalmente | Médio prazo (2-4 anos) |

| PI/licenciamento fragmentado para carros e pistas | -0.4% | Mercados automotivos globais, concentrados em segmentos de corrida premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Aquisição de Usuários Disparam Após Mudanças de Privacidade

A política de Transparência de Rastreamento de Aplicativos da Apple eliminou os identificadores de terceiros que os editores usavam para modelar o valor do tempo de vida, elevando o custo por instalação no iOS para gêneros de esportes e corridas para USD 3,50, em comparação com USD 2,50 no Android.[4]Relações com Desenvolvedores, "Visão Geral da Transparência de Rastreamento de Aplicativos," Apple Developer, apple.com Em resposta, os estúdios pivotam para telemetria própria e compras de anúncios contextuais, mas os prazos de aceleração inflacionam as despesas de marketing para novos lançamentos. Os modelos de assinatura suavizam a volatilidade, mas exigem lançamentos contínuos de conteúdo para reduzir a rotatividade. A conformidade com o RGPD agrava a complexidade em toda a Europa, pois os gates de consentimento explícito restringem a personalização orientada por dados que poderia compensar as ineficiências de aquisição de usuários, reduzindo 70 pontos base da projeção de CAGR do mercado de jogos de corrida online até 2030.

Os Orçamentos de Desenvolvimento de Corridas AAA Aumentam

O fotorrealismo, reflexos com ray tracing e multidões completas nas bordas da pista impulsionam os orçamentos por título além de USD 400 milhões, valores sustentáveis apenas para plataformas com renda anual de serviços ao vivo de nove dígitos. A aquisição da Codemasters por USD 1,2 bilhão pela Electronic Arts sublinha as pressões de consolidação ligadas à inflação de custos. Rigs de captura de movimento, físicos de modelos de pneus e especialistas em clima volumétrico estendem os ciclos de desenvolvimento para mais de quatro anos, atrasando a realização de receita e elevando os limites de ponto de equilíbrio. Os estúdios de médio porte buscam alívio em pipelines nativos de nuvem e ativos procedurais, mas o retreinamento e as taxas de servidor corroem as economias iniciais. Essa pressão de capital subtrai 0,6 pontos percentuais do CAGR projetado do mercado de jogos de corrida online durante 2025-2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Receita: As Assinaturas Reformulam as Estratégias de Monetização

Em 2025, as compras no aplicativo detinham 46,10% da participação do tamanho do mercado de jogos de corrida online, impulsionadas por skins cosméticas e peças de desempenho que preservam o equilíbrio competitivo enquanto geram receita confiável de microtransações. Assinaturas e passes de temporada crescem 6,64% ao ano, sustentando fluxos de caixa previsíveis que mantêm equipes de conteúdo de operações ao vivo e funções analíticas. Os formatos suportados por publicidade permanecem viáveis em regiões com baixa penetração de cartão, mas as limitações de privacidade reduzem os CPMs, empurrando os editores em direção a parcerias de marca e desafios patrocinados.

A evolução do segmento mostra como o valor migra de vendas únicas para acesso recorrente. O Marketplace Pass do Minecraft ilustra que o valor da assinatura depende de uma cadência constante de pistas e veículos gerados por usuários. Para os entusiastas de simulação, as compras premium definitivas coexistem com módulos opcionais de telemetria e assinaturas de coaching, refletindo uma pilha híbrida de monetização adaptada à profundidade de engajamento. À medida que as sensibilidades de rotatividade aumentam, os estúdios investem em bots de análise de sentimentos que monitoram o Discord e o Reddit em busca de indicadores precoces de rotatividade, refinando os lançamentos de conteúdo que estabilizam a receita recorrente dentro do mercado de jogos de corrida online.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: A Dominância do Mobile Enfrenta a Disrupção do Cloud

O mobile respondeu por 52,10% da receita de 2025, consolidando sua primazia no mercado de jogos de corrida online. A melhoria da eficiência dos SoCs permite que jogos de corrida arcade a 120 fps rodem em smartphones de USD 200, enquanto a direção por giroscópio facilita a integração para o público casual. Simultaneamente, projeta-se que os clientes de streaming em nuvem cresçam a um CAGR de 6,78%, saltando da experimentação para o mainstream até 2031. Os rigs de PC preservam a fidelidade da simulação porque cockpits de tela tripla e pedais de célula de carga continuam sem igual em fidelidade.

Os fornecedores de consoles contra-atacam a atrito com direitos cross-gen e modos de desempenho a 120 Hz, mas pivotam cada vez mais em direção a APIs de nuvem que estendem suas lojas para smart TVs. Os headsets de RV e RA adicionam um estrato premium; embora os volumes sejam incipientes, a taxa de adesão para DLC de alto custo dobra a de coortes de tela plana. A polinização cruzada de renderização local para UI e cálculos de física em streaming otimiza a vida útil da bateria no mobile, tornando a paridade de desempenho crível e ampliando os funis de assinantes para o mercado de jogos de corrida online.

Por Tipo de Jogo: A Corrida em Mundo Aberto Ganha Impulso

Os títulos de simulação capturaram 38,15% da receita de 2025, à medida que os endossos de esports e os ecossistemas de volantes táteis aprofundaram o investimento dos usuários. Os jogos de corrida de rua em mundo aberto, no entanto, têm previsão de crescer 6,18% de CAGR até 2031, impulsionados por paisagens urbanas procedurais, hubs sociais e modos de fotografia propícios ao compartilhamento por influenciadores. Os jogos de corrida arcade têm apelo de massa, mas dependem de monetização por anúncios, um modelo prejudicado pelas mudanças de privacidade do ATT.

Os pipelines de conteúdo agora alternam eventos sazonais sincronizados com calendários de automobilismo do mundo real, galvanizando o reengajamento como as escalações da Equipe da Semana do FIFA. Eventos multijogador em escala MILE aproveitam servidores em nuvem para realizar corridas de resistência com 500 carros, produzindo clipes virais que impulsionam instalações orgânicas. Os subgêneros de kart usam PI de crossover para atrair o público familiar e diversificar o mix de portfólio, enquanto os simuladores de rally comandam micro-comunidades apaixonadas que pagam por etapas escaneadas a laser e packs de carros históricos, sustentando coletivamente a diversidade de receita dentro do mercado de jogos de corrida online.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Engajamento do Jogador: O Competitivo Mid-Core Domina

Os competidores mid-core compreenderam 42,30% das horas de usuário em 2025, mesclando controles acessíveis com escadas classificatórias que incentivam a progressão de habilidades e impulsionam a retenção. Tutores de IA analisam as velocidades de saída de curva e fornecem replays fantasma, encurtando a curva de aprendizado e aumentando a conversão para níveis pagos. Os jogadores hardcore de simulação investem em conjuntos de pedais de USD 1.000 e painéis de telemetria, entregando múltiplos de ARPPU em relação às coortes casuais.

Enquanto isso, o engajamento baseado em nuvem escala a um CAGR de 6,29%, pois contas independentes de dispositivo permitem que os jogadores retomem as corridas durante o deslocamento de metrô e nas TVs da sala de estar. O público casual ainda entra por meio de sessões hipercurtas suportadas por anúncios, mas enfrenta concorrência de jogos culturalmente localizados, empurrando os estúdios de corrida a integrar festivais regionais e skins de veículos. Os funis de coorte cada vez mais se mesclam; os recém-chegados de arcade migram para playlists sim-lite à medida que as habilidades crescem, expandindo o valor do tempo de vida e fortalecendo o mercado de jogos de corrida online contra a fadiga do gênero.

Análise Geográfica

A América do Norte reteve 37,40% de participação em 2025, impulsionada pela cultura de consoles arraigada e pelas primeiras implementações de 5G que sustentam o cross-play de baixa latência. Os editores alavancam o favorável ARPPU e a adoção de serviços ao vivo, com 83% da receita de USD 1,67 bilhão da Electronic Arts no primeiro trimestre do ano fiscal de 2026 proveniente de conteúdo recorrente. O fandom de e-hockey do Canadá se sobrepõe às corridas por meio de promoções cruzadas, e a adoção de mobile no México acelera por meio de pacotes 5G pré-pagos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,18% até 2031, com os jogos mobile da China atingindo USD 86,6 bilhões em 2024 e as corridas mostrando resiliência em meio à suavidade geral dos downloads. O ARPU de USD 21 do Japão motiva lançamentos premium habilitados por háptica, enquanto a cultura de PC-bang da Coreia do Sul hospeda ligas de simulação licenciadas. A Índia lidera em volume com 8,45 bilhões de downloads, mas fica atrás em monetização, levando os estúdios a adicionar narrativas regionalizadas e camadas cosméticas de baixo SKU adaptadas às normas de pagamento locais.

A Europa equilibra rigor de privacidade com gastos premium, pois a conformidade com o RGPD fortalece a confiança dos usuários que suporta a adoção de assinaturas. A densidade de OEMs automotivos na Alemanha, Itália e no Reino Unido alimenta alianças de conteúdo de marca, enquanto os circuitos de esports pan-europeus adicionam valor de transmissão. O Oriente Médio e a África testemunham rápida adoção de mobile; as bolhas jovens e os melhores trilhos de fintech desbloqueiam novos coortes de pagadores, embora com demandas de localização no design de livrés e no timing de eventos para respeitar as normas culturais. Essas dinâmicas moldam coletivamente as trajetórias de receita regional para o mercado de jogos de corrida online.

Cenário Competitivo

O mercado de jogos de corrida online reflete concentração moderada. A Electronic Arts alavanca Need for Speed e a série F1 oficialmente licenciada para ancorar parcerias multimídia, incluindo a integração do filme F1 de 2025 que inclui modos de história exclusivos. A Tencent explora a dominância da plataforma mobile e uma robusta tecnologia de backend para sindicalizar títulos de corrida em super-aplicativos como o WeChat. O motor de física especializado da Codemasters permanece como um fosso, e sua propriedade pela EA garante alcance de marketing.

Desafiantes nativos de nuvem, como a Velocima Games, constroem renderizadores no lado do servidor que escalam no Kubernetes, reduzindo à metade o tempo de implantação de conteúdo em comparação com os pipelines tradicionais de console. Essas startups se beneficiam de menor intensidade de capital, mas enfrentam obstáculos em reconhecimento de marca e acesso a licenciamento. A integração vertical está se intensificando: a aquisição da Fanatec por USD 110 milhões pela Corsair mescla ecossistemas de hardware e software, visando fidelizar os entusiastas em periféricos proprietários que se sincronizam com DLC premium.

As fusões e aquisições totalizaram USD 6,6 bilhões no primeiro trimestre de 2025, sinalizando a consolidação contínua à medida que as demandas de infraestrutura e os custos de aquisição de usuários favorecem os atores bem capitalizados. Portfólios de patentes em torno de IA adaptativa e telemetria háptica fortalecem ainda mais os incumbentes; os recém-chegados devem navegar pelos campos minados de licenciamento ou adotar pilhas de código aberto. O escrutínio regulatório se concentra nos mecanismos de loot box, obrigando os editores a pivotarem para passes de temporada transparentes, mas os líderes de mercado se adaptam rapidamente, mantendo sua vantagem dentro do mercado de jogos de corrida online.

Líderes do Setor de Jogos de Corrida Online

Electronic Arts Inc.

Microsoft Corporation

Gameloft SE

Aquiris Game Studio SA

THQ Nordic GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Electronic Arts lançou o F1 25 com conteúdo integrado de tie-in cinematográfico e recursos aprimorados do My Team 2.0, demonstrando estratégias de marketing multimídia que ampliam o alcance do público além dos dados demográficos tradicionais de jogos enquanto geram receita adicional por meio de pacotes de conteúdo premium.

- Março de 2025: A NVIDIA demonstrou as capacidades do GeForce Now para inferência de IA em jogos, habilitando o aprendizado de máquina baseado em nuvem que suporta comportamento avançado de oponentes e experiências de corrida personalizadas sem exigir investimentos em hardware de ponta local.

- Janeiro de 2025: A Electronic Arts pré-anunciou resultados preliminares do terceiro trimestre do ano fiscal de 2025, indicando força contínua nos fluxos de receita de serviços ao vivo que suportam investimento contínuo no desenvolvimento de franquias de corrida e recursos de comunidade.

- Outubro de 2024: A NVIDIA lançou a GDN (GeForce Developer Network) para avançar o cloud gaming e a renderização gráfica, fornecendo aos desenvolvedores ferramentas para otimizar jogos de corrida para ambientes de streaming, mantendo a fidelidade visual e reduzindo a latência.

Escopo do Relatório do Mercado Global de Jogos de Corrida Online

A tendência crescente no mercado de jogos de corrida online, com homens jogando jogos de corrida, criará mais crescimento para o mercado de jogos de corrida. As habilidades avançadas dos desenvolvedores de jogos para oferecer videogames realistas estão criando um impacto positivo no mercado. A adoção de efeitos visuais avançados nesses jogos está atraindo muitos clientes para o mercado de jogos de corrida online. Os aplicativos de jogos de corrida exigem que os jogadores dirijam seus veículos, geralmente contra outros motoristas, ao longo de pistas de corrida.

O Mercado Global de Jogos de Corrida Online é segmentado por Tipo (Publicidade, Compra no Aplicativo, Aplicativo Pago) e Geografia.

| Suportado por publicidade |

| Compra no Aplicativo (Microtransações) |

| Compra Premium (Aplicativo Pago / Jogo Completo) |

| Assinatura / Passe de Temporada |

| Smartphones e Tablets Mobile |

| PCs |

| Consoles de Jogos |

| Clientes de Streaming em Nuvem |

| Headsets de RV / RA |

| Corrida Arcade |

| Corrida de Simulação |

| Corrida de Kart e de Festa |

| Corrida em Mundo Aberto / Corrida de Rua |

| Eventos de Massa no Estilo MILE |

| Casual / Hipercasual |

| Mid-core Competitivo |

| Simulação Hardcore / Esports |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Receita | Suportado por publicidade | ||

| Compra no Aplicativo (Microtransações) | |||

| Compra Premium (Aplicativo Pago / Jogo Completo) | |||

| Assinatura / Passe de Temporada | |||

| Por Plataforma | Smartphones e Tablets Mobile | ||

| PCs | |||

| Consoles de Jogos | |||

| Clientes de Streaming em Nuvem | |||

| Headsets de RV / RA | |||

| Por Tipo de Jogo | Corrida Arcade | ||

| Corrida de Simulação | |||

| Corrida de Kart e de Festa | |||

| Corrida em Mundo Aberto / Corrida de Rua | |||

| Eventos de Massa no Estilo MILE | |||

| Por Nível de Engajamento do Jogador | Casual / Hipercasual | ||

| Mid-core Competitivo | |||

| Simulação Hardcore / Esports | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de jogos de corrida online até 2031?

Projeta-se que o mercado global atinja USD 17,92 bilhões até 2031, crescendo a um CAGR de 5,54%.

Com que rapidez o segmento de clientes de streaming em nuvem está se expandindo?

Os clientes de streaming em nuvem estão a caminho de um CAGR de 6,78% até 2031, o mais rápido entre as plataformas de entrega.

Qual modelo de receita está ganhando mais impulso?

As assinaturas e os passes de temporada crescem a um CAGR de 6,64%, à medida que os editores pivotam para uma receita previsível e recorrente.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

As culturas de jogos mobile-first e as rápidas implementações de 5G estão impulsionando a Ásia-Pacífico para um CAGR de 6,18% até 2031.

Qual participação as plataformas mobile detêm nos jogos de corrida online?

Smartphones e tablets representaram 52,10% da receita global em 2025, tornando-os o principal ponto de acesso.

Página atualizada pela última vez em: