Tamanho e Participação do Mercado de Jogos Casuais Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos Casuais Online pela Mordor Intelligence

O mercado de jogos casuais online foi avaliado em USD 22,68 bilhões em 2026 e está projetado para atingir USD 29,51 bilhões em 2031, traduzindo-se em um CAGR de 5,41% ao longo do período de previsão. Essa expansão evidencia uma mudança estratégica da monetização de canal único em direção a modelos híbridos que combinam compras no aplicativo com publicidade recompensada, uma combinação que captura microdespesas discricionárias enquanto preserva o acesso gratuito para usuários sensíveis ao preço. A crescente cobertura 5G, os fundos soberanos de investimento que financiam a formação de estúdios locais e as normas de privacidade que impulsionam os editores em direção a ciclos de dados primários reforçam coletivamente a resiliência do setor. A pressão regulatória sobre as mecânicas de caixas de recompensa está direcionando o design para sistemas de passe de batalha transparentes que estabilizam o valor vitalício, enquanto as lojas web diretas ao consumidor na Europa estão comprimindo as taxas de plataforma e aumentando a receita média por usuário pagante. A dinâmica competitiva permanece fluida porque os mecanismos multiplataforma reduziram os custos de desenvolvimento ao ponto em que equipes de três ou quatro pessoas podem lançar títulos globalmente refinados.

Principais Conclusões do Relatório

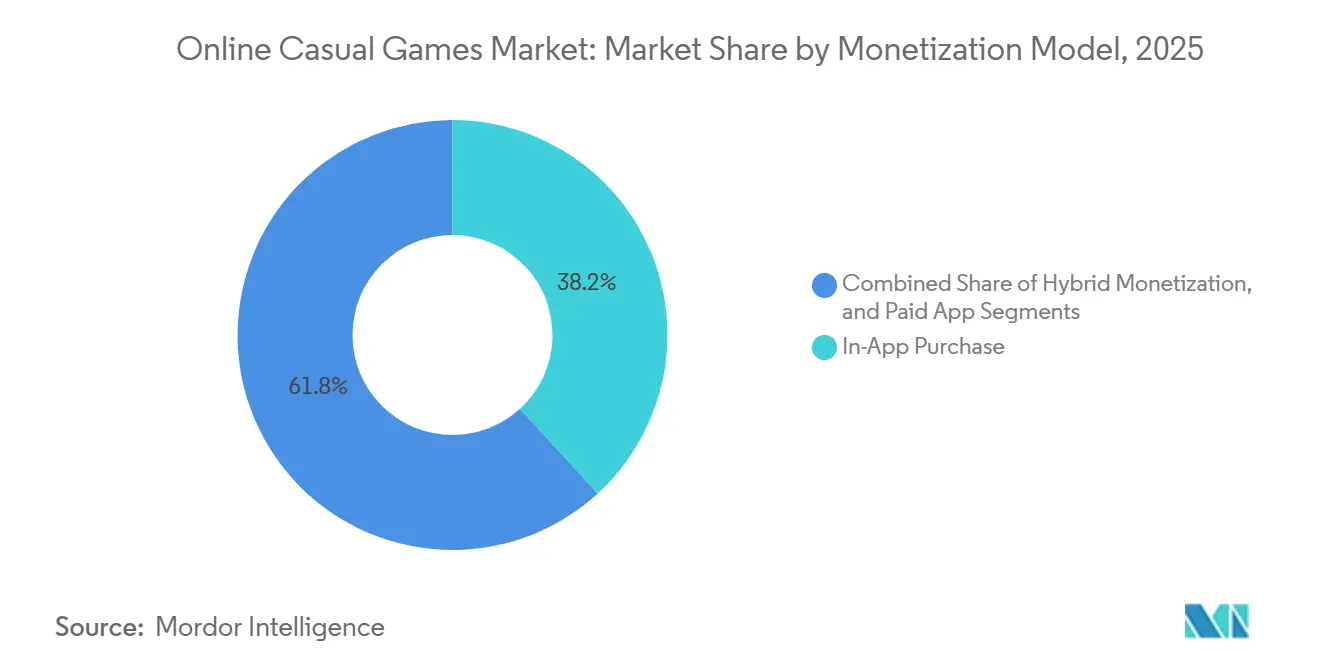

- Por modelo de monetização, as compras no aplicativo lideraram com 38,19% da receita em 2025, enquanto a monetização híbrida está projetada para avançar a um CAGR de 5,89% até 2031.

- Por plataforma, os smartphones representaram 72,11% da participação do mercado de jogos casuais online em 2025 e estão previstos para crescer a um CAGR de 6,16% até 2031.

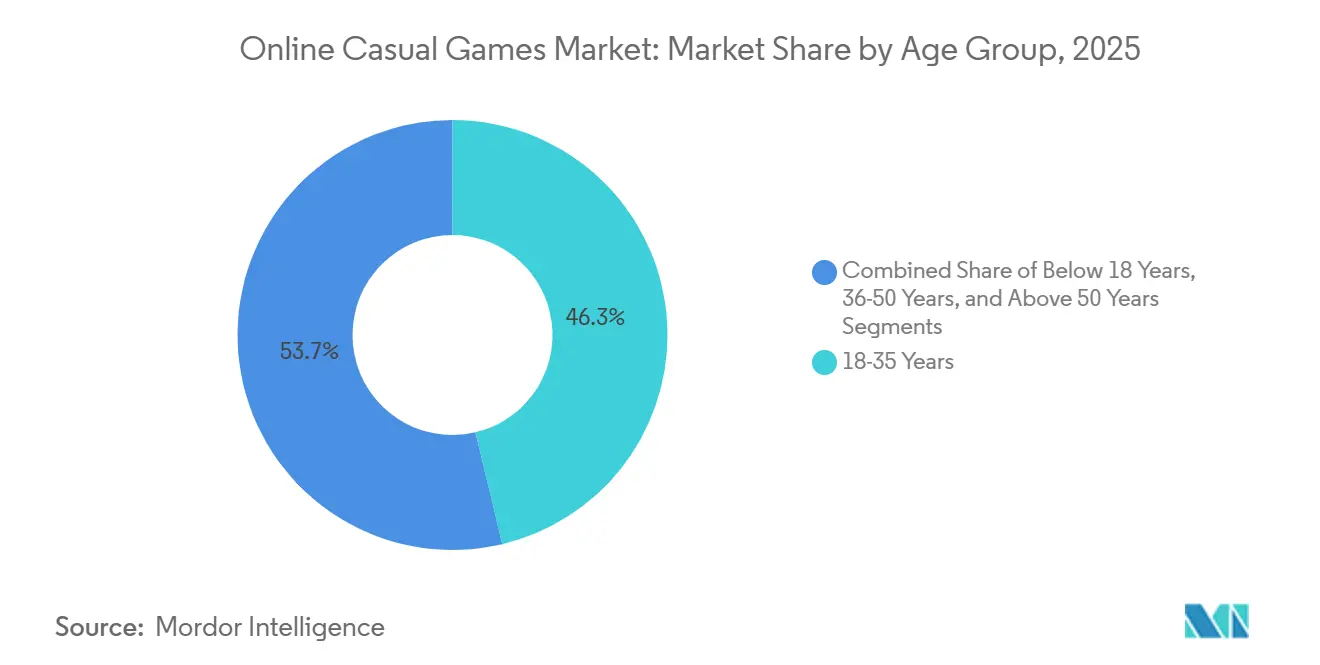

- Por faixa etária, o grupo de 18-35 anos representou 46,29% da receita em 2025, enquanto o segmento abaixo de 18 anos está previsto para expandir a um CAGR de 5,58% durante o período de perspectiva.

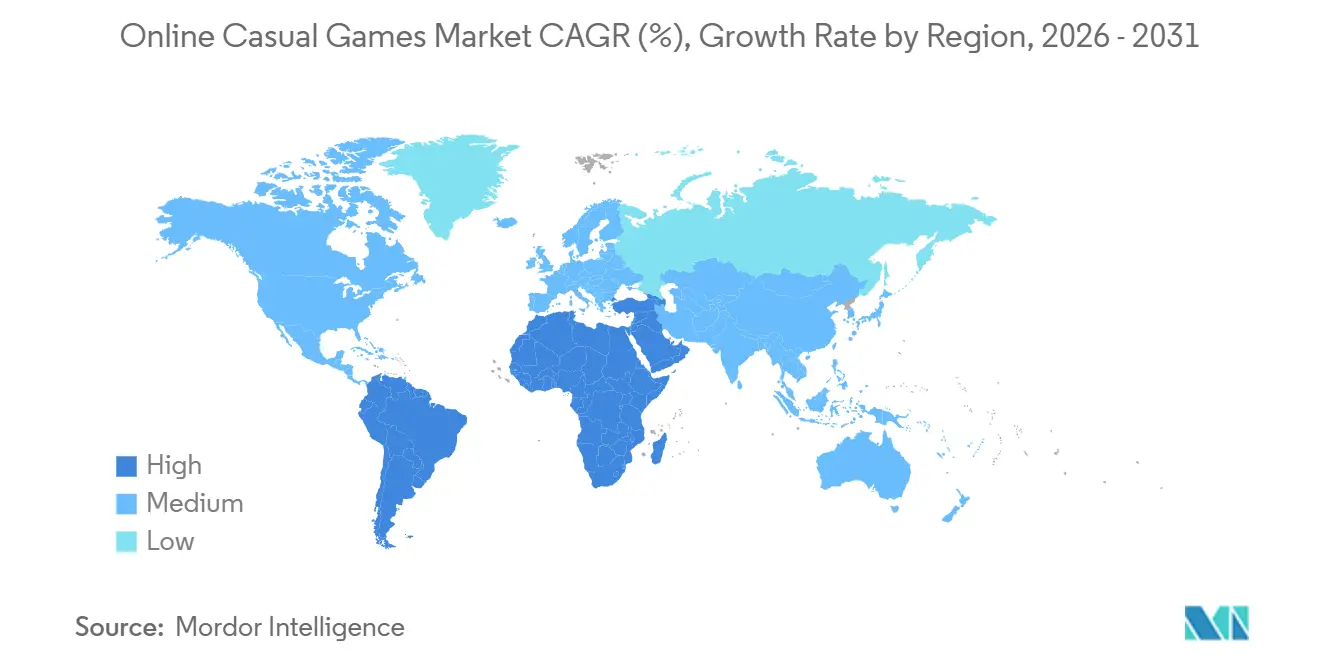

- Por geografia, a Ásia-Pacífico representou 35,48% da receita em 2025, enquanto o Oriente Médio deve registrar o CAGR mais rápido de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Jogos Casuais Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O crescimento da penetração de smartphones 5G está acelerando a adoção de jogos móveis | +0.8% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| A expansão das redes de publicidade baseadas em recompensas está impulsionando a monetização de títulos casuais | +0.9% | América do Norte e Europa, expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| A integração de streaming em nuvem reduz as barreiras de hardware no Sudeste Asiático | +0.6% | Sudeste Asiático central, transbordamento para o Sul da Ásia | Médio prazo (2-4 anos) |

| Os mecanismos multiplataforma estão reduzindo drasticamente os custos de desenvolvimento para estúdios independentes | +0.7% | Mercados emergentes na América do Sul e África, alcance global | Curto prazo (≤ 2 anos) |

| As lojas web diretas ao consumidor estão reduzindo as taxas de plataforma na Europa | +0.5% | Europa, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| A otimização criativa impulsionada por IA está reduzindo o CPI para títulos hipercasuais | +0.4% | Oriente Médio e Norte da África, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Smartphones 5G Acelerando a Adoção de Jogos Móveis

As redes de rádio de baixa latência habilitam o multijogador em tempo real em aparelhos com preço abaixo de USD 200, permitindo que os editores portem recursos de qualidade de PC sem alienar compradores com orçamento limitado. Somente a Indonésia conta com 155 milhões de jogadores que dependem quase exclusivamente do acesso móvel, e a latência inferior a 20 milissegundos habilita experiências renderizadas em nuvem anteriormente bloqueadas por GPUs discretas. O Dungeon and Fighter Mobile da Tencent demonstrou o potencial comercial ao superar CNY 10 bilhões (USD 1,4 bilhão) nos dois primeiros meses após o lançamento. À medida que os nós de borda se estendem para cidades de segundo nível, a lacuna de desempenho entre dispositivos premium e de nível básico se estreita, democratizando o acesso ao conteúdo e expandindo o mercado de jogos casuais online.

Expansão das Redes de Publicidade Baseadas em Recompensas Impulsionando a Monetização de Títulos Casuais

Os anúncios em vídeo de opt-in amadureceram para o formato de maior rendimento para jogos casuais, com taxas de cliques médias de 8,2% no quarto trimestre de 2024, em comparação com 1,1% para banners estáticos. As taxas de conclusão superam 90% porque os usuários recebem valor garantido dentro do jogo, uma troca que ressoa com jovens de 18 a 35 anos que normalmente orçam entre USD 5 e USD 15 por mês para bens virtuais. Os leilões em tempo real do lado do servidor pelo Google AdMob e Unity Ads agora leiloam impressões em tempo real, elevando a receita média por usuário ativo diário em até 25% à medida que redes de maior rendimento competem por cada visualização.[1]Unity Technologies, "Otimização Criativa Impulsionada por IA," unity.com Os editores europeus estão sobrepondo anúncios recompensados abaixo de assinaturas opcionais de USD 4,99, criando modelos de três níveis que capturam gastos em diferentes faixas de renda sem corroer o alcance do modelo gratuito.

Integração de Streaming em Nuvem Reduzindo as Barreiras de Hardware no Sudeste Asiático

A Tencent Cloud Gaming superou 500 milhões de usuários registrados em 2024, e 60% das sessões se originam de dispositivos com menos de 4 GB de RAM. Na Indonésia, nas Filipinas, no Vietnã e na Tailândia, os downloads de jogos móveis totalizaram 1,93 bilhão e geraram USD 625 milhões no primeiro trimestre de 2025, com títulos transmitidos por streaming em nuvem já representando 12-15% do tempo de jogo. O streaming reduz a despesa de USD 2-5 por gigabyte vinculada a downloads de recursos em mercados de planos pré-pagos, mas a latência em áreas rurais, ainda de 45-60 milissegundos em partes das Filipinas, leva os estúdios a lançar edições lite para download a fim de preservar a retenção.

Mecanismos Multiplataforma Reduzindo Drasticamente os Custos de Desenvolvimento para Estúdios Independentes

A reversão da Unity em setembro de 2024 para uma assinatura baseada em licenças a USD 2.040 por licença do Unity Pro eliminou as cobranças variáveis por instalação que abalaram os pequenos estúdios. A Epic Games complementa essa mudança por meio de seu programa Unreal Engine Mega Grants de USD 100 milhões, que apoia equipes casuais e hipercasuais sem tomar participação acionária. Uma equipe de três pessoas agora pode levar um protótipo refinado ao mercado por USD 8.000-12.000 anuais, aproximadamente metade do custo total de propriedade anterior a 2024. A exportação multiplataforma encolhe os ciclos de produção de 9-12 meses para 4-6 meses, uma vantagem de ritmo em gêneros onde o engajamento atinge o pico em 90 dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre caixas de recompensa na Alemanha e na Bélgica | -0.3% | Europa, monitoramento na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Problemas de latência na Índia rural estão dificultando a adoção de jogos casuais em nuvem | -0.2% | Sul da Ásia, lacunas semelhantes na África rural e na América Latina | Médio prazo (2-4 anos) |

| O aumento dos custos de energia está elevando o opex de servidores para jogos casuais web suportados por publicidade | -0.3% | Global, mais agudo na Europa e em partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| As mudanças de privacidade da ATT estão comprimindo os dados de atribuição para editores de médio porte | -0.4% | Global, fortemente sentido em mercados com predominância de iOS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças de Privacidade da ATT Comprimindo os Dados de Atribuição para Editores de Médio Porte

O AdAttributionKit da Apple substitui os identificadores a nível de dispositivo por coortes agregadas, reduzindo a visibilidade de eventos pós-instalação para anunciantes em até 60%. Os títulos casuais com muitos SKUs adquiríveis perdem a precisão necessária para licitar agressivamente por usuários de alto valor, provocando uma realocação de orçamento de 25-35% em direção a táticas orgânicas, como colaborações com influenciadores e promoção cruzada no aplicativo. Os editores maiores mitigam a lacuna de dados agrupando eventos em várias franquias, um benefício de escala indisponível para estúdios de um único jogo. A restrição pesa mais fortemente sobre equipes de jogos de puzzle e hipercasuais que dependem de otimização granular para manter o CPI abaixo de USD 1 em mercados ocidentais saturados.

Aumento dos Custos de Energia Elevando o Opex de Servidores para Jogos Casuais Web Suportados por Publicidade

A demanda de eletricidade em data centers está prevista para dobrar entre 2025 e 2030, impulsionada por cargas de trabalho de IA que alimentam leilões de anúncios em tempo real. Os editores de títulos casuais baseados na web relatam que as despesas de servidor por mil impressões aumentaram 12-18% desde 2024 na Irlanda, em Amsterdã e em Cingapura. As maiores densidades de rack elevam os requisitos de resfriamento e expõem estúdios menores a oscilações de custos trimestre a trimestre superiores a 20%. Alguns editores relocam cargas de trabalho para regiões com abundância de energia renovável, como a Escandinávia, ou negociam contratos de energia a preço fixo, mas muitas equipes independentes carecem do volume necessário para garantir condições favoráveis, pressionando as margens em títulos que já dependem de inventário de anúncios de alta frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Monetização: A Adoção Híbrida Lidera o Crescimento

Os modelos híbridos agora ocupam a vanguarda do mercado de jogos casuais online, expandindo-se a um CAGR de 5,89% até 2031. As compras no aplicativo mantiveram uma participação de 38,19% da receita de 2025, sustentadas por franquias como o Candy Crush Saga, mas sua participação está gradualmente cedendo espaço para abordagens que combinam microtransações, anúncios recompensados e passes mensais opcionais de USD 4,99. A receita de USD 919 milhões da Roblox no terceiro trimestre de 2024 ilustra como modelos em camadas podem monetizar tanto usuários gratuitos quanto grandes gastadores.[2]Roblox Corporation, "Resultados do 3T 2024," roblox.com Os vídeos recompensados atuam como uma válvula de segurança, permitindo que não pagantes progridam sem bloqueios rígidos e mantendo a retenção alta o suficiente para converter uma minoria em pagantes. O mercado de jogos casuais online para títulos de palavras e puzzles baseados em assinatura é modesto hoje, mas está projetado para expandir à medida que os jogadores buscam conveniência sem anúncios.

O design híbrido também protege os desenvolvedores contra oscilações relacionadas à privacidade na eficiência de aquisição de usuários. Quando a visibilidade de atribuição se estreita, as equipes se apoiam em ciclos de engajamento em vez de segmentação precisa, uma proteção que ganhou relevância desde as mudanças de privacidade da Apple. Os pacotes iniciais de baixo custo com preço de USD 0,99 amplificam a conversão inicial ao reduzir o choque de preço, enquanto os passes de batalha introduzem arcos de receita previsíveis ao longo de ciclos de quatro semanas. Os aplicativos apenas pagos são relegados a adaptações de nicho de jogos de tabuleiro porque as alternativas gratuitas e a rápida inflação de conteúdo desestimulam as taxas iniciais.

Por Plataforma: Os Smartphones Permanecem o Centro de Gravidade

Os smartphones geraram 72,11% dos gastos de 2025 e estão previstos para crescer 6,16% ao ano, garantindo que o mobile permaneça a espinha dorsal do mercado de jogos casuais online. O Sensor Tower registrou 1,93 bilhão de downloads no Sudeste Asiático no primeiro trimestre de 2025, sublinhando a força gravitacional do mobile. Os tablets atraem jovens aprendizes, especialmente menores de 18 anos, que usam telas de 10 polegadas para lições gamificadas, mas os ciclos de substituição se estendem muito além dos dos smartphones. As experiências baseadas em navegador estão ressurgindo porque o WebGL habilita desempenho próximo ao nativo sem instalar aplicativos, e o Ato de Mercados Digitais da Europa removeu o atrito de distribuição ao forçar a Apple e o Google a tolerarem lojas de aplicativos alternativas.

Os mecanismos multiplataforma suavizam ainda mais os limites entre plataformas, permitindo que os estúdios exportem uma única compilação para iOS, Android e WebGL. O lançamento da Roblox no PlayStation em outubro de 2024 elevou as horas de engajamento trimestral para 18,7 bilhões, provando que os inventários agnósticos a dispositivos aprofundam as redes e estendem as sessões de jogo. O mercado de jogos casuais online em PCs e navegadores é menor, mas cresce de forma constante em gêneros de idle, onde os jogadores mantêm abas abertas durante o horário de trabalho. O faturamento via operadora e as carteiras eletrônicas, dominantes na Indonésia e em outras economias emergentes, consolidam a liderança do smartphone ao simplificar os micropagamentos indisponíveis nas lojas de desktop.

Por Faixa Etária: Menores de 18 Anos Aceleram, Adultos Ainda Monetizam Mais

O grupo com menos de 18 anos está previsto para um CAGR de 5,58%, impulsionado pela aceitação parental dos jogos como ferramenta educacional e de gestão de tempo de tela. As lojas com restrição de idade e as funções de compartilhamento familiar reduzem o atrito de compra, facilitando o acesso permitido de menores a pacotes de impulso de USD 0,99. Os adultos entre 18 e 35 anos retiveram 46,29% da receita de 2025, aproveitando a maior renda disponível e a imersão no mobile durante os deslocamentos. À medida que esse grupo continua a dominar em minutos de engajamento, ele molda as cadências de atualização e os calendários de operações ao vivo em todo o mercado de jogos casuais online.

Os jogadores entre 36 e 50 anos gravitam em direção a ciclos de puzzle assíncronos, valorizando mecânicas favoráveis às pausas que se encaixam nas obrigações de trabalho. Os acima de 50 anos representam a menor, mas a fatia com maior gasto, com uma média de mais de USD 20 por usuário pagante por mês nos formatos de cassino social, um segmento que muitas vezes supera os grupos jovens em densidade de monetização. As futuras regras europeias que exigem equivalentes em dinheiro real para moedas virtuais podem alterar as ofertas para menores, mas os desenvolvedores já estão testando lojas exclusivas de cosméticos para antecipar os mandatos de conformidade. Em geral, a diversificação demográfica amorte a volatilidade da receita e garante ganhos constantes para o setor de jogos casuais online.

Análise Geográfica

A Ásia-Pacífico comandou 35,48% dos gastos em 2025, ancorada pelo afrouxamento regulatório parcial da China que autorizou a NetEase a lançar o Marvel Rivals e ajudou a Tencent a registrar CNY 51,8 bilhões (USD 7,3 bilhões) em receita de jogos no terceiro trimestre de 2024. Os 1,93 bilhão de downloads do Sudeste Asiático no primeiro trimestre de 2025 e USD 625 milhões em receitas destacam o potencial desbloqueado por dispositivos Android baratos e integrações de faturamento via operadora. A densidade de telefonia rural da Índia é de 58,8%, em comparação com 125,3% nas áreas urbanas, portanto os jogadores metropolitanos transmitem títulos de alta fidelidade, enquanto os moradores de vilarejos gravitam em direção a jogos leves para download que armazenam recursos localmente. O Japão e a Coreia do Sul permanecem densos em receita, mas com crescimento mais lento, sendo que este último estabeleceu um modelo para formas alternativas de pagamento após aprovar sua legislação de escolha de faturamento no aplicativo em 2024.

O Oriente Médio está a caminho de um CAGR de 5,92%, impulsionado pelo programa de investimento em jogos de USD 38 bilhões da Arábia Saudita e sua aquisição da Scopely por USD 4,9 bilhões. A Visão 2030 almeja uma contribuição de USD 13,3 bilhões ao PIB de jogos, apoiada pelo Distrito de Jogos de Qiddiya e pelo Visto de Jogos de 10 anos de Dubai. Com 420 milhões de falantes de árabe em todo o mundo, o público endereçável para títulos localizados é vasto, e a geração de recursos impulsionada por IA agora comprime os custos de tradução o suficiente para que estúdios de médio porte possam perseguir a oportunidade. Os mercados emergentes da África ficam atrás devido à acessibilidade dos smartphones e às redes de pagamento fragmentadas, mas serviços de dinheiro móvel como o M-Pesa estão ampliando o funil na África Oriental.

A América do Norte e a Europa entregaram coletivamente cerca de 45% da receita de 2025. Os Estados Unidos ainda lideram em gasto absoluto, embora o crescimento diminua à medida que a inflação do CPI encontra as restrições da política de privacidade da Apple. O Canadá e o México expandem mais rápido, com os 50 milhões de jogadores do México servindo como porta de entrada para a América do Sul hispanófona. O Ato de Mercados Digitais da Europa já está desviando gastos para lojas web que contornam as taxas de plataforma de 30%, aumentando a receita média por usuário pagante em até 18% sem aumentar os preços.[3]Comissão Europeia, "Designações de Guardiões de Acesso do Ato de Mercados Digitais," ec.europa.eu As proibições de caixas de recompensa da Alemanha e da Bélgica aceleram a monetização exclusivamente cosmética, forçando os estúdios a manter compilações específicas por região, mas também suavizando a retenção ao remover características percebidas como pagamento para vencer.

Cenário Competitivo

Aproximadamente 40% da receita global reside com os 10 principais editores, confirmando uma concentração moderada que ainda deixa espaço para títulos de grande sucesso. O Honor of Kings da Tencent agora ultrapassa 100 milhões de usuários ativos diários, mas o editor enfrenta custos de aquisição crescentes e supervisão regulatória chinesa. A NetEase aproveita o Marvel Rivals para conquistar o público ocidental enquanto compensa os gargalos de licenças domésticas. A Microsoft integrou a King ao framework do Xbox Game Pass após finalizar seu acordo de USD 68,7 bilhões com a Activision Blizzard, mas a receita do Candy Crush, embora robusta em USD 727 milhões no terceiro trimestre de 2024, cresce apenas em dígitos simples.

A Voodoo, tendo superado 7 bilhões de downloads ao longo da vida, está se voltando para modelos híbrido-casuais que estendem a retenção de 30 dias ao sobrepor ciclos de meta-progressão em mecânicas tradicionalmente descartáveis. As oportunidades de espaço em branco se concentram em demografias mais velhas, idiomas sub-atendidos e terrenos de pagamento fragmentados. A disposição do grupo acima de 50 anos de pagar USD 20 por mês por títulos de cassino social permanece amplamente não atendida pelos principais editores. O público árabe de 420 milhões de pessoas ainda tem profundidade de catálogo limitada, e a mistura de faturamento via operadora, carteiras eletrônicas e vouchers em dinheiro da América Latina recompensa os estúdios que localizam os fluxos de checkout para Mercado Pago ou OXXO.

Os pipelines criativos impulsionados por IA comprimem o custo por instalação em até 35%, permitindo que equipes independentes ágeis iterem 50-100 variantes de anúncios por semana e superem corporações mais lentas e dependentes de comitês. A economia de conteúdo gerado por usuários da Roblox, que pagou USD 1,2 bilhão aos desenvolvedores ao longo do ano até o terceiro trimestre de 2024, redefine a concorrência ao transformar jogadores em criadores e reduzindo o risco de aquisição de conteúdo pelo proprietário da plataforma.

Líderes do Setor de Jogos Casuais Online

Zynga Inc.

Microsoft Corporation

Konami Digital Entertainment

Apple Inc.

Ubisoft Entertainment SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Roblox revelou sua IA Generativa 4D na RDC, permitindo que criadores gerem objetos totalmente funcionais, programados e interativos e traduzam voz em tempo real para linguagem natural.

- Setembro de 2025: A Scopely, subsidiária do Savvy Games Group, adquiriu o negócio de jogos da Niantic por USD 3,5 bilhões, integrando expertise em RA e geolocalização para expandir sua presença móvel global.

- Junho de 2025: A Epic Games lançou "Webshops" móveis e uma taxa de loja de 0% para o primeiro USD 1 milhão em receita anual para ajudar os desenvolvedores a contornar as comissões de plataformas móveis.

- Fevereiro de 2025: A Qualcomm habilitou a "Superresolução de Jogos Snapdragon" para WebGL, reduzindo os tempos médios de frame em 18% em sessões de navegador.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado dos jogos casuais online como todas as receitas brutas obtidas com jogos baseados em browsers ou descarregáveis que apresentam uma mecânica simples, sessões curtas e um grande apelo etário, jogados em smartphones, tablets, PCs ou portais Web ligeiros. Os fluxos de receitas contabilizados incluem compras na aplicação, publicidade de recompensa ou de visualização e transferências pagas de uma só vez; os impostos regionais e as taxas de plataforma são deduzidos para manter os valores comparáveis.

Exclusão de âmbito: Os torneios de eSports, os títulos de consolas de topo, os jogos hardcore para clientes de PC e o hardware de jogos são intencionalmente excluídos do dimensionamento.

Visão geral da segmentação

- Por Modelo de Monetização

- Publicidade

- Compra no Aplicativo

- Aplicativo Pago

- Por Plataforma

- Smartphone

- Tablet

- PC / Web

- Por Faixa Etária

- Abaixo de 18 Anos

- 18-35 Anos

- 36-50 Anos

- Acima de 50 Anos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram criadores de jogos casuais, gestores de redes de tecnologia de publicidade, especialistas em aquisição de utilizadores e jogadores de diversas regiões para verificar a receita média por utilizador ativo diário, o impacto da sazonalidade e o risco de regulamentação. Estas conversas preencheram as lacunas de dados e ajudaram a aperfeiçoar os pressupostos antes de os totais serem congelados.

Pesquisa documental

Os analistas recolheram dados de base de domínios públicos de elevada integridade, como dados de subscritores móveis da UIT, mapas de cobertura 5G da GSMA Intelligence, reguladores nacionais de telecomunicações e grupos comerciais da economia das aplicações. Quadros de líderes de lojas do Google Play e da Apple App Store, painéis públicos da Sensor Tower e comunicados de imprensa forneceram contagens indicativas de instalações e padrões de monetização. As bases de dados pagas, incluindo a D&B Hoovers para as finanças dos editores e a Questel para os registos de patentes, clarificaram as divisões de receitas, as linhas de lançamento e as estruturas de taxas das plataformas. Esta lista é ilustrativa; muitas outras fontes abertas e de subscrição apoiaram o trabalho documental.

A segunda fase de validação recorreu aos registos das empresas, às apresentações dos investidores e ao jornalismo tecnológico para detetar alterações nos produtos, mudanças nas políticas de privacidade e oscilações nos preços dos anúncios, assegurando que nenhum sinal precoce fosse ignorado.

Dimensionamento e previsão de mercado

A construção de cima para baixo começa com a base de smartphones activos de cada país, multiplica-a pela penetração de jogadores casuais e pelo ARPU monetizado para gerar um conjunto de procura bruta, que é depois reconciliado com as receitas dos editores e os volumes de impressões de anúncios para uma verificação direcional de baixo para cima. As principais variáveis incluem a base instalada de smartphones, minutos diários de tempo de jogo, taxas de preenchimento de anúncios, conversão de IAP, PIB regional per capita e comissão de plataforma. As previsões quinquenais utilizam uma regressão multivariada que associa o ARPU e a penetração a esses factores, seguida de testes de cenários de stress que os nossos especialistas discutiram durante as entrevistas.

Validação de dados e ciclo de atualização

Todos os modelos passam pela revisão dos pares, os limites de variação são assinalados e os valores anómalos desencadeiam um novo contacto com as fontes. Os relatórios são actualizados anualmente, com correcções provisórias quando a política da plataforma, a tributação ou as mudanças de privacidade alteram materialmente as vias de receita.

Porque é que a linha de base dos jogos casuais em linha de Mordor merece confiança

As estimativas publicadas diferem frequentemente porque as empresas selecionam limites de âmbito únicos, filtros de receitas e cadências de atualização. Compreender estes factores ajuda os compradores a avaliar a credibilidade.

Os principais factores de diferença incluem a inclusão de receitas de publicidade, a mistura de descargas hiper-casuais com descargas casuais e o ano da moeda utilizada para a conversão. Alguns estudos baseiam-se em extrapolações de questionários ou numa geografia restrita, ao passo que o modelo da Mordor se baseia diretamente em contagens de dispositivos observáveis e em taxas de aceitação dos editores verificadas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 20,57 B (2025) | Inteligência de Mordor | - |

| USD 24,80 B (2024) | Consultoria Global A | Inclui anúncios móveis e casino casual, validação limitada do editor |

| USD 19,48 B (2023) | Consultoria Regional B | Prolonga o crescimento histórico, exclui o jogo de browser |

| USD 3,22 B (2024) | Jornal do Comércio C | Cobre apenas os IAP para os géneros puzzle e cartas |

Estas comparações mostram que, ao alinhar o âmbito com fluxos de monetização genuínos e ao testar os dados com base em estatísticas públicas e na perceção direta das partes interessadas, a nossa base de referência oferece aos decisores um ponto de referência equilibrado e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos casuais online e qual CAGR é esperado?

O mercado de jogos casuais online está em USD 22,68 bilhões em 2026 e está projetado para crescer a um CAGR de 5,41%, atingindo USD 29,51 bilhões até 2031.

Qual plataforma contribui mais para os gastos em títulos casuais online?

Os smartphones geram 72,11% da receita de 2025 e estão projetados para expandir a um CAGR de 6,16%, mantendo o mobile firmemente na liderança.

Qual combinação de monetização está ganhando mais tração junto aos jogadores?

Os modelos híbridos que combinam compras no aplicativo, anúncios recompensados e assinaturas opcionais estão avançando a um CAGR de 5,89%, superando os modelos de fluxo único.

Qual região está prevista para crescer mais rapidamente em jogos casuais até 2031?

O Oriente Médio deve registrar um CAGR de 5,92%, impulsionado pelo compromisso de USD 38 bilhões da Arábia Saudita com infraestrutura de jogos e investimento em estúdios.

Como as mudanças de privacidade no iOS estão afetando a estratégia de aquisição de usuários?

A atribuição agregada da Apple reduz a visibilidade pós-instalação em até 60%, levando os editores de médio porte a realocar 25-35% de seus orçamentos para canais de crescimento orgânico.

Qual grupo demográfico apresenta o maior gasto por usuário em jogos casuais?

Os jogadores acima de 50 anos, especialmente nos formatos de cassino social, gastam em média mais de USD 20 por usuário pagante por mês, o maior entre os grupos etários.

Página atualizada pela última vez em: