Tamanho e Participação do Mercado de Jogos de Ação Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Ação Online por Mordor Intelligence

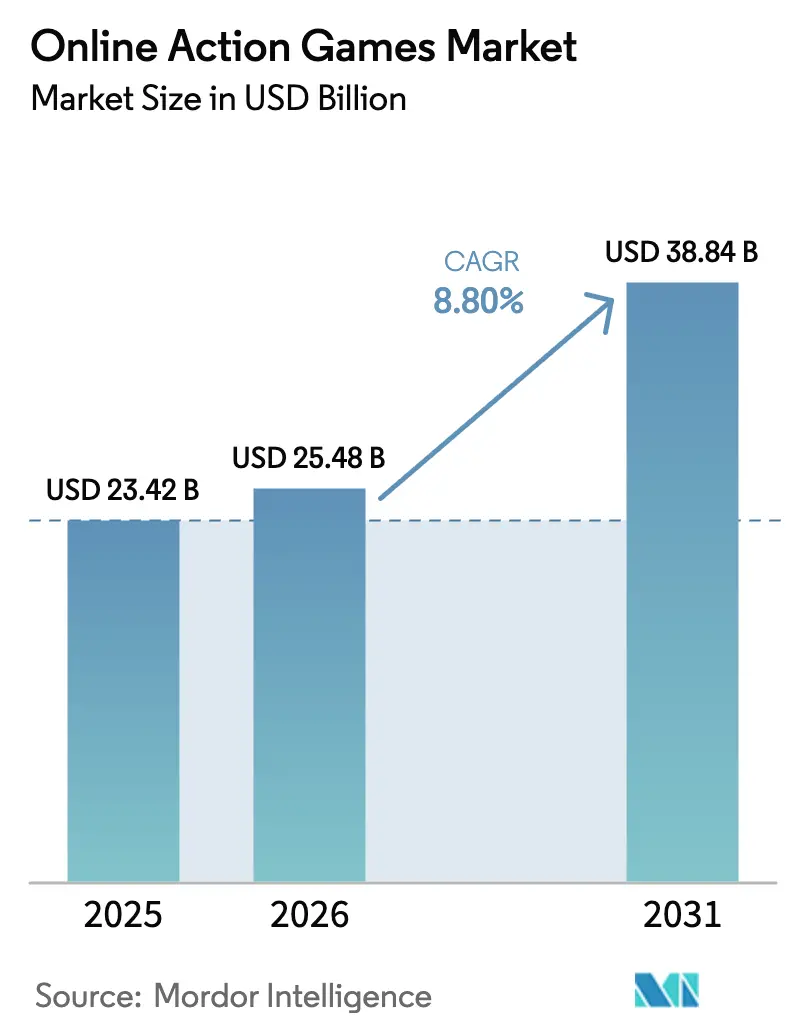

O tamanho do Mercado de Jogos de Ação Online em 2026 é estimado em USD 25,48 bilhões, crescendo a partir do valor de 2025 de USD 23,42 bilhões com projeções para 2031 mostrando USD 38,84 bilhões, crescendo a uma CAGR de 8,80% no período de 2026 a 2031.

O tamanho do Mercado de Jogos de Ação Online é estimado em USD 23,42 bilhões em 2025, e espera-se que atinja USD 38,60 bilhões até 2030, a uma CAGR de 8,95% durante o período de previsão (2025-2030). A adoção de aparelhos 5G na Ásia-Pacífico (APAC) e no Oriente Médio e Norte da África (MENA) está reduzindo a latência mediana em multijogador abaixo de 40 ms, impulsionando sessões de jogo mais longas e maior conversão em compras dentro do jogo.[1]Ericsson, "Elevando o 5G com conectividade diferenciada," ericsson.com Motores multiplataforma como Unreal e Unity estão comprimindo os cronogramas de portabilidade, permitindo que as editoras lancem versões no primeiro dia para console, PC e dispositivos móveis com um único pipeline de arte.[2]Epic Games, "Construindo Jogos Multiplataforma no Unreal Engine," unrealengine.com Alianças de transmissão em nuvem com operadoras de telecomunicações e fabricantes de smart TVs estão ampliando o acesso em mercados com largura de banda limitada, uma mudança que já é visível no Brasil, na Índia e na Nigéria.[3]Xbox Wire, "Xbox Gaming chegando ao Amazon Fire TV: Jogue mais jogos, sem precisar de console," news.xbox.com Enquanto isso, o crescimento dos prêmios de esports no subgênero de shooters está amplificando o interesse dos espectadores e canalizando novos investimentos publicitários para os ecossistemas de shooters em primeira pessoa e shooters de heróis. No front de monetização, operações impulsionadas por IA generativa estão apoiando eventos personalizados e vitrines dinâmicas, elevando a receita média por usuário (ARPU) nos mercados de nível 1

Principais Conclusões do Relatório

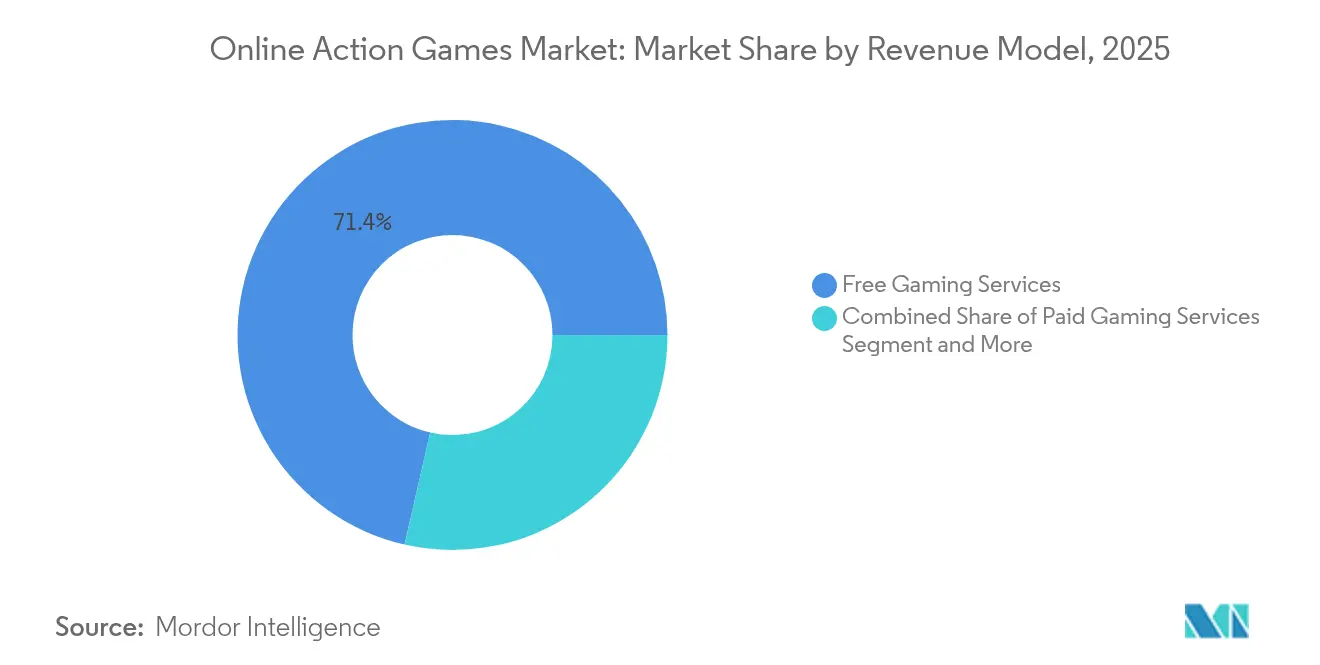

- Por modelo de receita, os serviços de jogos gratuitos lideraram com 55,23% de participação em 2025; os serviços de jogos baseados em assinatura apresentam a maior CAGR projetada de 12,35% até 2031.

- Por plataforma, os telefones celulares dominaram 55,23% da receita de 2025; as plataformas de jogos em nuvem devem expandir a uma CAGR de 17,62% até 2031.

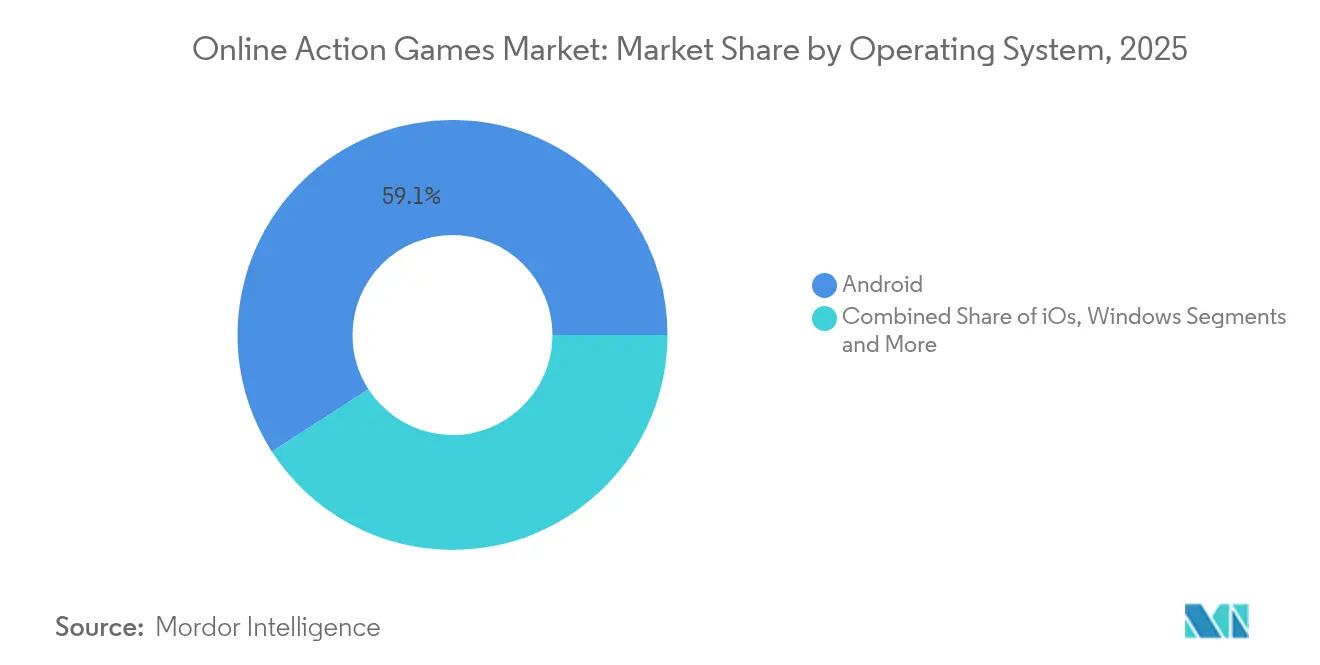

- Por sistema operacional, o Android capturou 59,12% de participação em 2025, enquanto o iOS está posicionado para o crescimento mais rápido de 2026 a 2031 a uma CAGR de 9,88%.

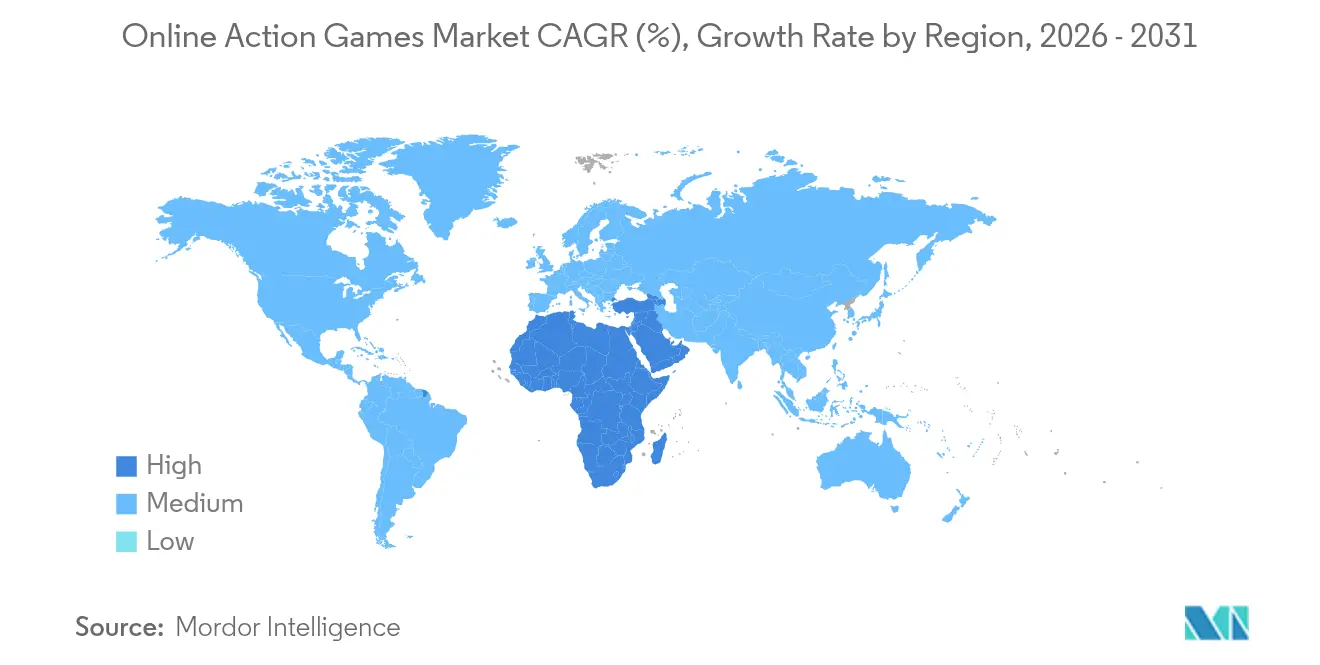

- Por geografia, a Ásia-Pacífico gerou 51,35% das vendas de 2025; o Oriente Médio e a África têm projeção de crescimento mais rápido a uma CAGR de 13,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Ação Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Jogos móveis de baixa latência habilitados por 5G | +1.10% | APAC, MENA | Médio prazo (2-4 anos) |

| Motores multiplataforma reduzindo custos de portabilidade | +0.80% | Global | Curto prazo (≤ 2 anos) |

| Parcerias de transmissão em nuvem em mercados emergentes | +0.90% | América Latina, África | Médio prazo (2-4 anos) |

| Escalada de prêmios de esports em títulos de shooter | +0.60% | América do Norte, Europa, Coreia | Longo prazo (≥ 4 anos) |

| Personalização de operações ao vivo impulsionada por IA generativa elevando o ARPU | +0.70% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Incentivos fiscais europeus estimulando pipelines de AAA | +0.40% | França, Reino Unido, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Jogos de Ação Móveis de Baixa Latência Habilitados por 5G na APAC e MENA

As implantações comerciais de 5G na Índia, na Arábia Saudita e nos Emirados Árabes Unidos reduziram drasticamente a latência mediana de ida e volta para títulos multijogador, permitindo detecção de acerto em tempo real e jogabilidade competitiva mais fluida. Pilotos de fatiamento de rede em Riad e Mumbai alocam níveis garantidos de throughput para pacotes de jogo, resultando em sessões 20% mais longas em comparação com grupos de usuários 4G. As editoras estão respondendo ao lançar eventos de operações ao vivo cronometrados e otimizados para latência abaixo de 50 ms, acelerando a captação de receita regional.

Motores de Jogo Multiplataforma Reduzindo Custos de Portabilidade

O Unreal Engine e o Unity agora incluem ferramentas de compilação multialvo que reutilizam shaders e pacotes de ativos em SKUs de PC, console e dispositivos móveis, reduzindo os ciclos de portabilidade em até 30 dias por plataforma. Estúdios independentes podem, portanto, alcançar bases de instalação endereçáveis superiores a 2 bilhões de dispositivos mantendo um único pipeline de garantia de qualidade. A mudança também melhora o tempo de lançamento no mercado para conteúdo para download, reforçando a retenção de jogadores.

Parcerias de Transmissão em Nuvem Ampliando o Acesso em Mercados Emergentes

As parcerias da Microsoft com o Boosteroid e o Amazon Fire TV oferecem títulos de ação de nível console em dispositivos de streaming por menos de USD 50, eliminando barreiras de hardware em domicílios do mercado de massa. As operadoras de telecomunicações agrupam planos de dados sem tarifação com passes de jogos premium, convertendo assinantes pré-pagos que apresentam baixa disposição para pagar por consoles. O modelo amplia o alcance do funil para shooters e brawlers AAA no Brasil, na África do Sul e na Indonésia.

Escalada de Prêmios de Esports no Subgênero de Shooter

O prêmio do VALORANT Champions de 2024 de USD 2,25 milhões superou o valor de 2023 em 29%, catalisando uma audiência simultânea recorde de pico de 1,3 milhão no Twitch e no Huya. Maior visibilidade se traduz em pacotes de cosméticos dentro do jogo patrocinados por marcas e aumentos no battle pass, canalizando financiamento incremental de volta aos circuitos de torneios e sustentando um ciclo virtuoso de monetização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pico no custo de aquisição de usuários móveis pós-ATT | −0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de conteúdo violento na China e na Coreia do Sul | −0.6% | Leste Asiático | Médio prazo (2-4 anos) |

| Altos custos de infraestrutura multijogador em tempo real para desenvolvedores independentes | −0.5% | Global | Curto prazo (≤ 2 anos) |

| Ameaças crescentes de cibersegurança no jogo competitivo | −0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Custos de Aquisição de Usuários pós-ATT em Redes de Publicidade Móvel

O framework de Transparência de Rastreamento de Aplicativos (ATT) da Apple suprimiu o rastreamento em nível de ID, inflacionando o CPI médio (custo por instalação) para gêneros de ação em 25% ano a ano. As editoras desviam gastos para canais de descoberta liderados por influenciadores, mas a eficiência de conversão permanece abaixo das linhas de base pré-ATT, comprimindo as margens nos lançamentos gratuitos.

Regulamentações de Conteúdo Relacionadas à Violência na China e na Coreia do Sul

Padrões rigorosos de classificação de conteúdo da Administração Nacional de Imprensa e Publicação da China e do Comitê de Classificação e Administração de Jogos da Coreia do Sul impõem cronogramas de aprovação imprevisíveis para representações de sangue e tiros. Os estúdios frequentemente refilmam cinematics inteiras ou recolorem efeitos de partículas, inflacionando os orçamentos de localização e atrasando as janelas de monetização em dois dos mercados mais lucrativos do mundo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Receita: O momentum das assinaturas complementa a economia dominante do modelo gratuito

As ofertas de assinatura contribuem com 13,25% dos gastos de 2025, mas sua trajetória de crescimento a uma CAGR de 12,35% supera a dos serviços gratuitos com suporte de publicidade. As editoras competitivas se diferenciam ao agregar um catálogo rotativo de shooters premium, acesso antecipado a DLC e salvamentos em nuvem independentes de plataforma. Por sua vez, o tamanho do mercado de jogos de ação online para as camadas de assinatura deve atingir USD 6,23 bilhões até 2031, captando jogadores avessos a microtransações.

Híbridos diversificados, como modelos de battle pass, combinam receita recorrente previsível com desbloqueios de cosméticos aspiracionais. Passes premium com preço de USD 9,99 por temporada alcançam uma taxa de adesão acima de 35% nos países de nível 1, contribuindo para uma maior retenção de usuários ativos mensais. Por outro lado, experiências com suporte de publicidade permanecem essenciais para mercados emergentes, onde os gastos médios por usuário pagante ficam mais de 45% abaixo da média global.

Por Plataforma: Dispositivos móveis lideram, a nuvem acelera

Os telefones celulares detinham 55,23% de participação de receita em 2025, ancorados pela ampla penetração de dispositivos Android na Índia, na Indonésia e na Nigéria. A renderização em borda e os pacotes de texturas de baixa memória agora garantem fidelidade semelhante à de console em SOCs de médio nível, reduzindo a diferença de experiência em relação ao hardware dedicado. As plataformas de jogos em nuvem, embora representem apenas 5,6% da receita em 2025, desfrutam da ascensão mais rápida a uma CAGR de 17,62%, auxiliadas por planos de banda larga fixa sem fio 5G agrupados. A participação do mercado de jogos de ação online para serviços em nuvem pode ultrapassar 11,75% até 2031, se as redes 5G SA alcançarem 65% de cobertura nacional na APAC.

A interoperabilidade ganha força à medida que o Xbox Cloud Gaming se expande para o Amazon Fire TV e o Boosteroid introduz lançamentos AAA no primeiro dia. Isso mitiga o risco do ciclo de hardware para as editoras e permite a amortização de ativos em um público pagante maior. Melhorias paralelas nos roteadores Wi-Fi 6E reduzem ainda mais o atraso de entrada, fortalecendo a adoção de nuvem na sala de estar.

Por Sistema Operacional: A amplitude do Android enfrenta a vantagem de monetização do iOS

O Android capturou 59,12% dos gastos brutos em 2025, em grande parte devido à acessibilidade dos aparelhos na Ásia e na África. No entanto, os dispositivos iOS entregam um valor vitalício por pagador 1,7 vez maior, influenciado por segmentos de renda disponível mais alta na América do Norte e na Europa Ocidental. Os ecossistemas de salvamento cruzado incentivam o jogo em dois dispositivos, com um terço dos usuários de shooter coreanos alternando entre iPhone e PC Windows durante um único período de 24 horas.

As plataformas intensificam os esforços para manter os desenvolvedores fiéis: a Apple eleva as camadas de desempenho Metal para o Unreal Engine, enquanto o Google Play Games para PC sai do beta com remapeamento completo de teclado e mouse. Tais movimentos reduzem as disparidades de recursos e incentivam cadências de atualização simultâneas entre os sistemas operacionais.

Análise Geográfica

A Ásia-Pacífico gerou 51,35% da receita global em 2025, sustentada por mercados com prioridade móvel como China, Coreia do Sul e Índia. O investimento governamental em fibra até a residência na Coreia do Sul eleva as velocidades médias de download além de 200 Mbps, sustentando shooters a 240 Hz e campanhas de streaming em 4K. No entanto, a introdução de limites de tempo de jogo na China modera a velocidade de monetização para menores de 18 anos, deslocando o foco das editoras para grandes gastadores adultos e para o crescimento transfronteiriço no Sudeste Asiático.

A América do Norte ocupa a segunda posição como maior território, beneficiando-se da densidade de bases instaladas de consoles e de uma robusta infraestrutura de esports. As parcerias de franquias com propriedades intelectuais de Hollywood aceleram o reconhecimento de marca, enquanto a monetização baseada em ligas — ecoando os direitos de mídia dos esportes tradicionais — fortalece os fluxos de receita recorrente. No entanto, o aumento dos custos de mão de obra nos estúdios AAA da Califórnia e do Texas incentiva a terceirização para Montreal, Vancouver e Guadalajara a fim de preservar as margens dos projetos.

O clima regulatório na Europa permanece fragmentado; os incentivos fiscais na França, no Reino Unido e na Itália sustentam o ressurgimento dos títulos de ação AAA para um único jogador, enriquecendo o ecossistema mais amplo por meio da reutilização de ativos em expansões multijogador. A Europa Oriental, liderada pela Polônia e pela Romênia, emerge como um hub competitivo em custo para programadores de Unreal Engine, atraindo contratos de terceirização de editoras ocidentais que buscam agilizar lançamentos simultâneos para PC e console.

Cenário Competitivo

O mercado apresenta uma combinação de detentores de plataformas e especialistas em conteúdo. Tencent, Sony Interactive Entertainment (SIE) e Activision Blizzard responderam conjuntamente por uma participação combinada estimada dos cinco primeiros de cerca de 45% em 2024. A Tencent aproveita sua infraestrutura de nuvem multilocatária para executar instâncias de battle royale hospedando lobbies de 120 jogadores, aumentando as taxas de retenção entre os usuários da Geração Z. A participação minoritária da SIE na editora africana Carry1st sinaliza um esforço sustentado para estabelecer a presença da PlayStation Network na África Subsaariana.

A Activision Blizzard continua a aprimorar a cadência sazonal de seu shooter em primeira pessoa principal, integrando módulos antitrapaça assistidos por IA para reduzir as ameaças à integridade competitiva. A Ubisoft aposta em seu motor proprietário Anvil para brawlers de mundo aberto, enquanto simultaneamente testa o Unreal Engine 5 para protótipos de fatia vertical a fim de agilizar a escalabilidade para consoles de próxima geração. Títulos independentes de destaque como FromSoftware e PlatinumGames cultivam bases de fãs nichadas, porém leais, por meio de mecânicas de combate distintivas e ciclos de dificuldade desafiadores.

A consolidação permanece uma característica saliente: as desinvestimentos do Embracer Group abrem janelas de aquisição para detentores de plataformas ricos em caixa que buscam direitos exclusivos de transmissão em nuvem. Enquanto isso, NetEase e NEXON expandem estúdios satélites no Ocidente para garantir novas propriedades intelectuais que ressoem além de seus mercados domésticos.

Líderes do Setor de Jogos de Ação Online

Tencent

Sony Interactive Entertainment

Konami

Capcom

Ubisoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Scopely adquiriu o negócio de jogos da Niantic por USD 3,5 bilhões, expandindo significativamente seu portfólio no segmento de jogos baseados em localização

- Abril de 2025: A Vector Solutions adquiriu a ArdentSky, aprimorando as soluções de conformidade para o setor de jogos em rápido crescimento

- Abril de 2025: A Copa do Mundo de Esports anunciou um pool de prêmios recorde de USD 70 milhões, estabelecendo um novo referencial para os jogos competitivos

- Março de 2025: A Xsolla lançou soluções atualizadas de Cloud Gaming, expandindo o acesso dos desenvolvedores aos jogadores por meio de tecnologia em nuvem avaliada em USD 6,91 bilhões em 2024

Escopo do Relatório Global do Mercado de Jogos de Ação Online

Um jogo de ação online refere-se a um gênero de videogame que enfatiza fortemente os desafios físicos, incluindo coordenação olho-mão e tempo de reação, jogado principalmente pela Internet ou outras redes de computadores. O gênero inclui uma grande variedade de subgêneros, como jogos de luta, beat them ups, jogos de shooter e jogos de plataforma. Alguns jogos de estratégia em tempo real e arenas de batalha online multijogador também são considerados jogos de ação.

O mercado de jogos de ação online é segmentado por modelo de receita (serviços de jogos gratuitos, serviços de jogos pagos), por plataforma (PCs, consoles, telefones celulares), por sistema operacional (iOS, Android, Windows, outros sistemas operacionais) e por geografia.

| Serviços de Jogos Gratuitos |

| Serviços de Jogos Pagos |

| Serviços de Jogos Baseados em Assinatura |

| Modelos Híbridos de Battle Pass |

| Serviços Gratuitos com Suporte de Publicidade dentro do Jogo |

| PCs |

| Consoles |

| Telefones Celulares |

| Plataformas de Jogos em Nuvem |

| Dispositivos XR/VR |

| iOS |

| Android |

| Windows |

| Outros Sistemas Operacionais (macOS, Linux, ChromeOS) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Modelo de Receita | Serviços de Jogos Gratuitos | |

| Serviços de Jogos Pagos | ||

| Serviços de Jogos Baseados em Assinatura | ||

| Modelos Híbridos de Battle Pass | ||

| Serviços Gratuitos com Suporte de Publicidade dentro do Jogo | ||

| Por Plataforma | PCs | |

| Consoles | ||

| Telefones Celulares | ||

| Plataformas de Jogos em Nuvem | ||

| Dispositivos XR/VR | ||

| Por Sistema Operacional | iOS | |

| Android | ||

| Windows | ||

| Outros Sistemas Operacionais (macOS, Linux, ChromeOS) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos de ação online?

O mercado de jogos de ação online atingiu USD 25,48 bilhões em 2026 e tem previsão de alcançar USD 38,84 bilhões até 2031.

Qual plataforma mais contribui para a receita dos jogos de ação online?

Os telefones celulares lideram com 55,23% da receita de 2025, graças à ampla adoção de aparelhos Android na Ásia e na África.

Com que rapidez os jogos em nuvem estão crescendo dentro do mercado de jogos de ação online?

As plataformas de jogos em nuvem estão se expandindo a uma CAGR de 17,62% de 2026 a 2031, a mais rápida entre todas as plataformas de entrega.

Por que o 5G é importante para os jogos de ação online?

O 5G reduz a latência em multijogador abaixo de 40 ms, possibilitando uma jogabilidade competitiva mais fluida e incentivando sessões de jogo mais longas, particularmente na APAC e na MENA.

Qual modelo de receita está acelerando mais rapidamente?

Os serviços de jogos baseados em assinatura têm projeção de crescimento a uma CAGR de 12,35% até 2031, à medida que catálogos agrupados e recursos de salvamento cruzado ganham popularidade.

Quais são as principais restrições ao crescimento do mercado?

Os maiores custos de aquisição de usuários após as mudanças de privacidade da Apple e as restrições de conteúdo na China e na Coreia do Sul pesam sobre a expansão de receita de curto prazo.

Página atualizada pela última vez em: