Tamanho e Participação do Mercado de MMORPG Gaming

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

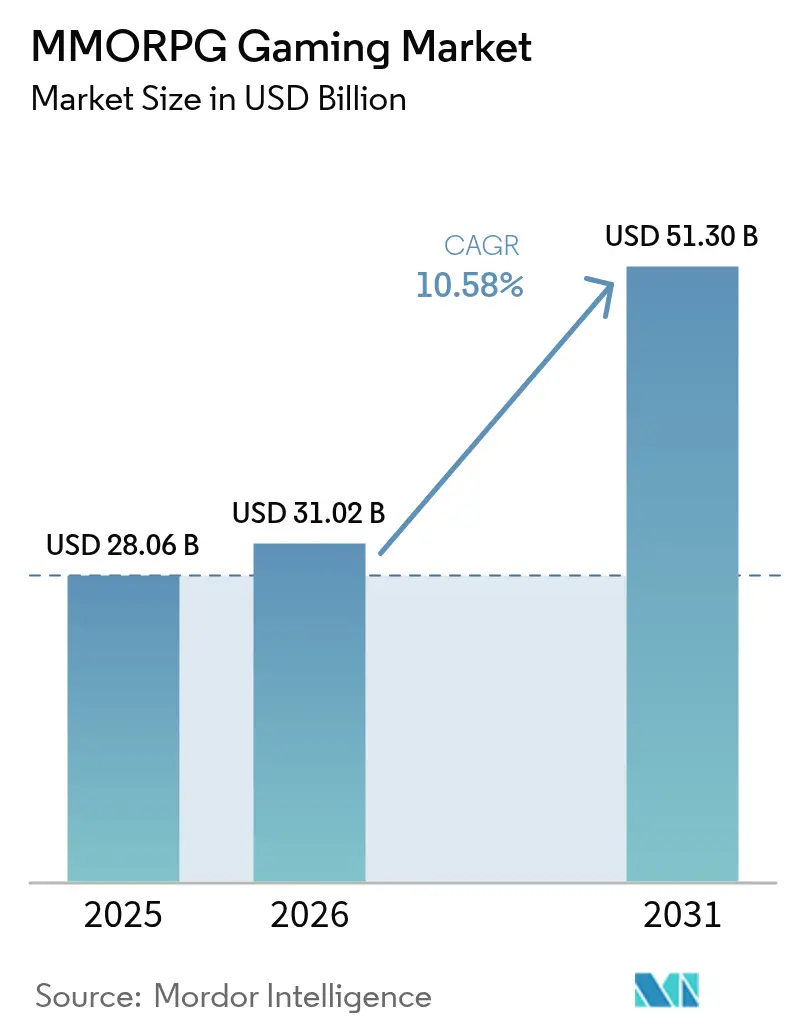

| Tamanho do Mercado (2026) | 31.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

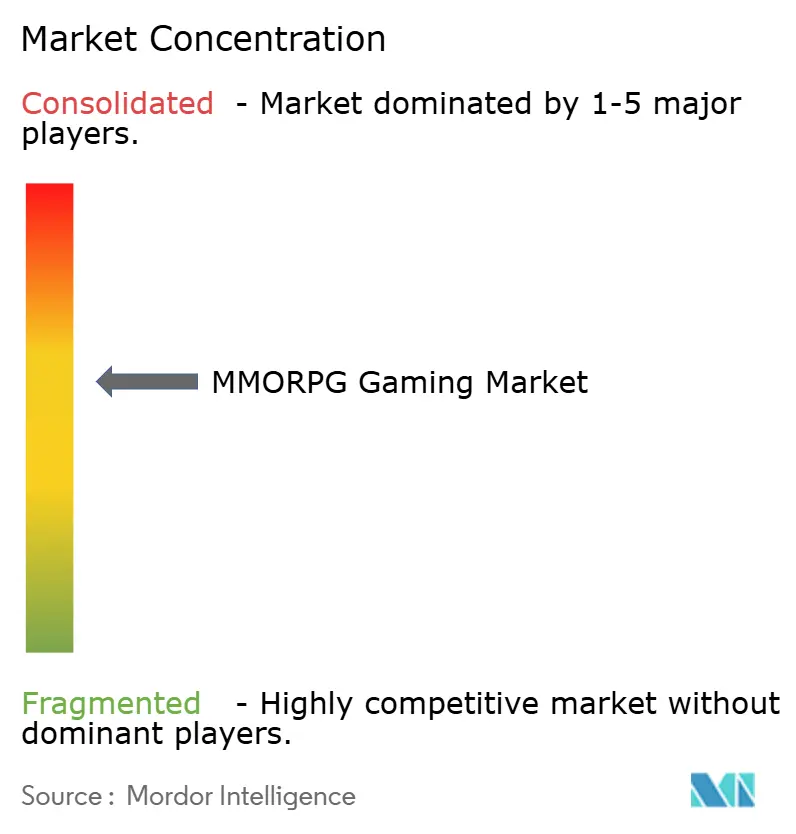

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MMORPG Gaming por Mordor Intelligence

O mercado de MMORPG gaming deverá crescer de USD 28,06 bilhões em 2025 para USD 31,02 bilhões em 2026 e tem previsão de atingir USD 51,3 bilhões até 2031, a um CAGR de 10,58% no período de 2026 a 2031. A intensificação da integração entre plataformas, o rápido amadurecimento do hardware mobile e a transição para monetização híbrida deslocaram os mundos virtuais persistentes para o mainstream do entretenimento. Os títulos mobile capitalizam a conectividade 5G ubíqua, enquanto o conteúdo dinâmico habilitado por IA e as economias de propriedade dos jogadores impulsionadas por blockchain ampliam o engajamento ao longo do tempo. As editoras dependem cada vez mais de vendas de cosméticos in-game, passes de temporada e eventos de operações ao vivo para converter grandes bases de jogadores gratuitos em fluxos de caixa previsíveis. A diferenciação competitiva agora está vinculada a arquiteturas nativas em nuvem que reduzem as barreiras de hardware do cliente, análises em tempo real que personalizam experiências e programas de esports apoiados pelo governo que legitimam o jogo profissional. Em conjunto, essas forças mantêm o mercado de MMORPG gaming em uma trajetória de crescimento de dois dígitos e ampliam o público endereçável muito além do segmento tradicional de entusiastas de PC.

Principais Conclusões do Relatório

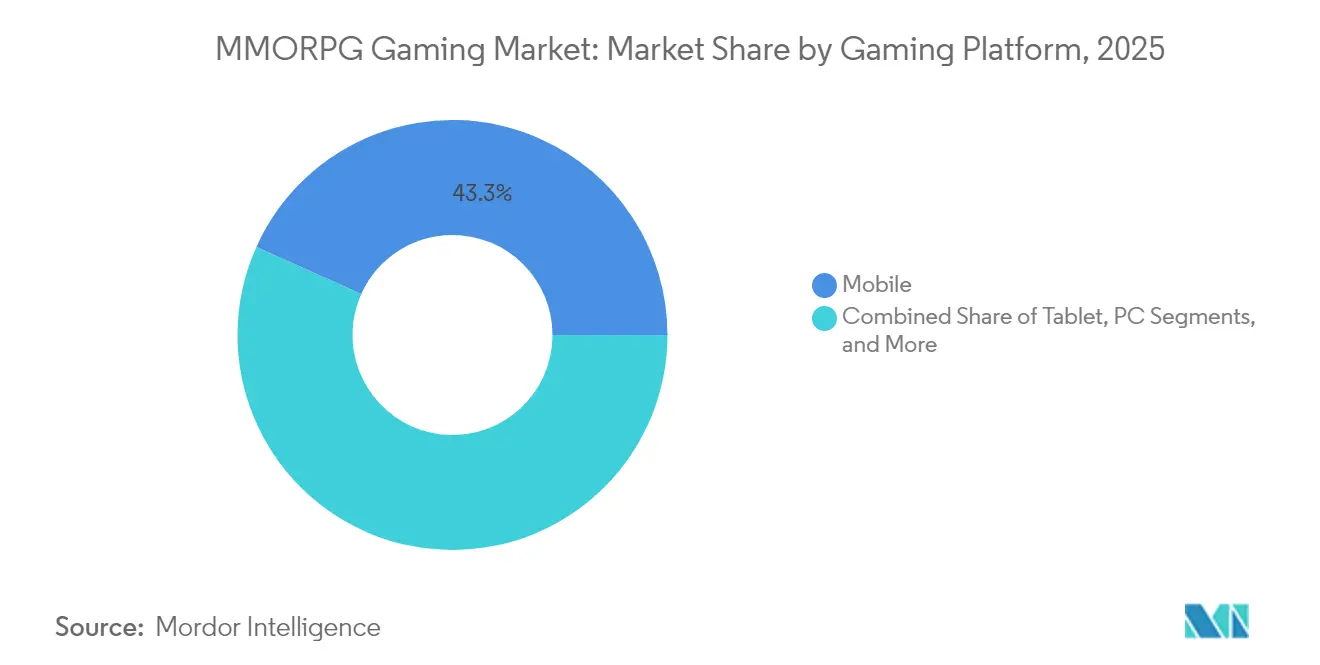

- Por plataforma de jogo, o mobile liderou com 43,28% de participação na receita em 2025 no mercado de MMORPG gaming, enquanto o mesmo segmento tem previsão de crescer a um CAGR de 11,12% até 2031.

- Por modelo de receita, o free-to-play capturou 57,10% de participação em 2025 no mercado de MMORPG gaming; as abordagens híbridas/passe de temporada têm projeção de crescer a um CAGR de 11,2% até 2031.

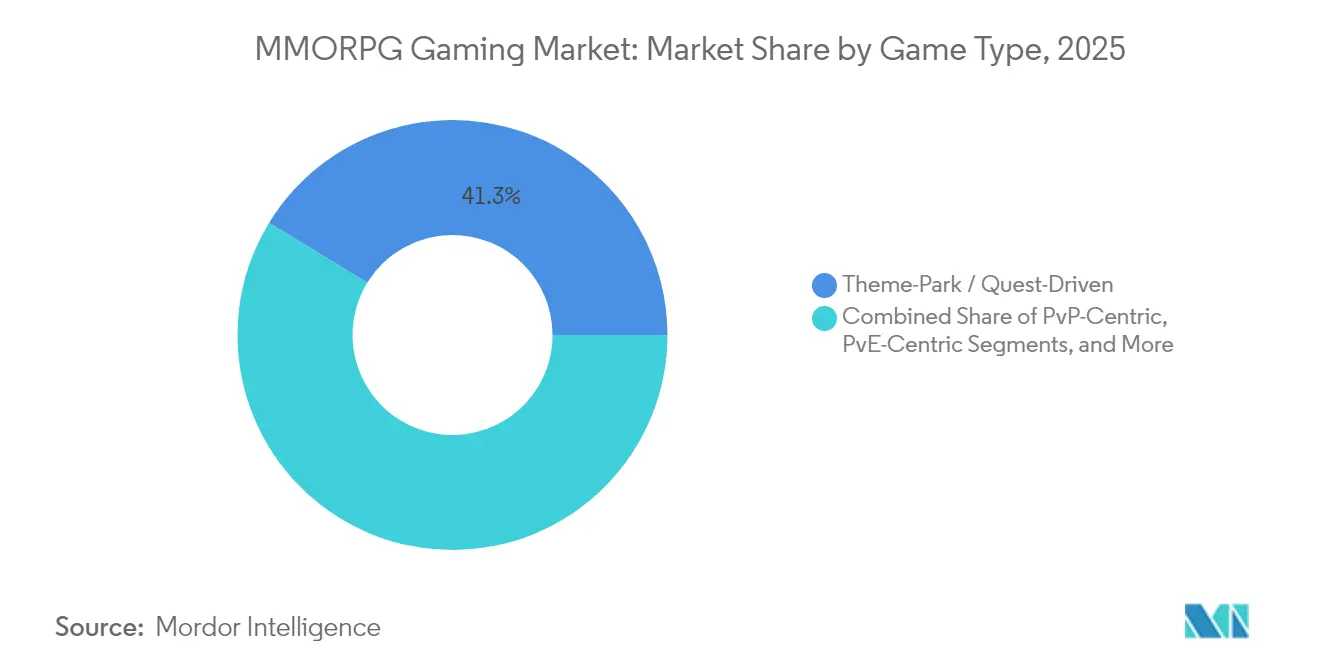

- Por tipo de jogo, as experiências de parque temático detinham 41,25% em 2025 no mercado de MMORPG gaming, enquanto os títulos centrados em PvP avançam a um CAGR de 10,72% até 2031.

- Por faixa etária, os jogadores com idade entre 18 e 34 anos representavam 48,05% de participação em 2025 no mercado de MMORPG gaming; o segmento abaixo de 18 anos está se expandindo mais rapidamente, a um CAGR de 11,05% até 2031.

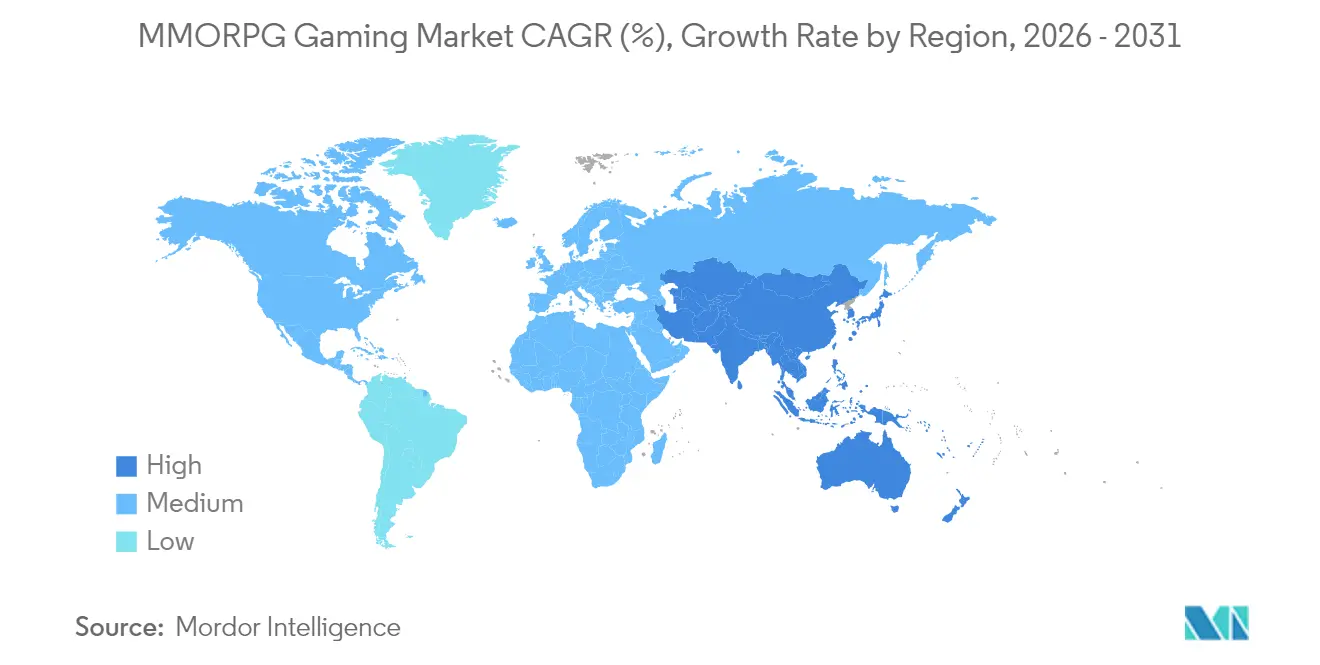

- Por geografia, a América do Norte detinha 39,10% de participação de mercado em 2025 no mercado de MMORPG gaming, mas a Ásia-Pacífico deverá registrar o maior CAGR regional de 10,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de MMORPG Gaming

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida penetração de smartphones e internet | +2.1% | Ásia-Pacífico, América Latina, MEA | Médio prazo (2-4 anos) |

| Avanços tecnológicos em jogos em nuvem e 5G | +1.8% | Global (ganhos iniciais na Coreia do Sul, China, EUA) | Médio prazo (2-4 anos) |

| Sucesso da monetização in-game e microtransações | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Jogo entre plataformas e conectividade social | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Economias virtuais de propriedade dos jogadores baseadas em blockchain | +0.9% | América do Norte, Europa, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Programas de desenvolvimento de esports liderados pelo governo | +1.2% | Arábia Saudita, Índia, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida penetração de smartphones e internet em mercados emergentes

A ampla implementação do 5G e os dispositivos Android de menor custo colocam mundos online persistentes nas mãos de jogadores iniciantes na Índia, no Brasil e na Indonésia. As editoras priorizam clientes leves, ativos distribuídos por edge computing e microsserviços de back-end escaláveis para acomodar largura de banda variável. Os subsídios de telecomunicações locais reduzem ainda mais os custos de dados, impulsionando os acessos diários entre adolescentes mobile-first. O mercado de MMORPG gaming aproveita essa mudança demográfica com fluxos de integração simplificados e meios de pagamento regionais, como o PIX no Brasil e o UPI na Índia. À medida que os ciclos de substituição de aparelhos se encurtam, os smartphones de médio porte equipados com GPU começam a suportar visuais de qualidade de console, incentivando o cross-play entre usuários de dispositivos portáteis e PC, ao mesmo tempo em que expande o total de jogadores endereçáveis.[1]Xsolla, "Eleve Seu Checkout com o Crypto.com Pay," xsolla.com

Avanços tecnológicos em jogos em nuvem e 5G

A renderização do lado do servidor combinada com a latência do 5G abaixo de 30 ms permite combates em tempo real em larga escala, antes restritos a computadores de mesa. A infraestrutura de nuvem da NVIDIA, adotada pela WEMADE para sua série MIR, transmite cenas com ray tracing e lógica de chefes orientada por IA para telas de dispositivos mobile sem atraso perceptível. Os nós de borda distribuem o tráfego de fragmentos, permitindo que milhares de usuários simultâneos ocupem um único mapa contínuo. As editoras agora lançam fatias verticais experimentais para avaliar a demanda antes de comprometer capital, reduzindo o risco investido. O escalonamento elástico da nuvem também modera os custos de servidor nos horários de pico, melhorando as margens brutas mesmo com o aumento de usuários ativos diários.

Sucesso da monetização in-game e microtransações

Skins cosméticas, decorações de habitações e passes sazonais criam pontos de contato recorrentes que mantêm a receita média por usuário pagante elevada sem dividir a base de jogadores atrás de paywalls rígidos. A Xsolla relata que os checkouts habilitados para criptomoeda reduzem o abandono de pagamento pela metade e impulsionam uma conversão de primeira compra 30% maior em comparação com fluxos apenas com cartão. A segmentação orientada por IA personaliza pacotes de acordo com a propensão de gasto individual, incentivando usuários inativos com ofertas por tempo limitado de "bem-vindo de volta". A regionalização das faixas de preço para moedas como INR e BRL salvaguarda a paridade do poder de compra e mantém a boa vontade em mercados propensos à inflação.

Programas de desenvolvimento de esports liderados pelo governo

A Copa do Mundo de Esports de USD 70 milhões da Arábia Saudita e o Campeonato Nacional de Esports financiado pelo governo da Índia legitimam os formatos de arena MMORPG em palcos de transmissão.[2]Comitê Olímpico Internacional, "Jogos Olímpicos de Esports 2025 Arábia Saudita," olympics.com Investimentos público-privados em instalações de treinamento e premiações impulsionam a audiência e as vendas de mercadorias. As editoras que integram modos de observador e classificações competitivas antecipadamente garantem vagas em torneios, convertendo o entusiasmo da cena profissional em adoção popular. Com os ministérios federais tratando os jogos competitivos como uma indústria estratégica, os obstáculos de visto e patrocínio para atletas internacionais estão diminuindo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e manutenção | -1.7% | Global | Médio prazo (2-4 anos) |

| Fraude online, invasão de contas e uso de bots | -0.8% | China, Europa Oriental, pontos críticos globais | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre caixas de saque | -1.1% | Europa, Austrália, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Reação ao consumo de energia para servidores sempre ativos | -0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de desenvolvimento e manutenção

Os MMORPGs triple-A agora exigem ativos fotorrealistas, orquestração cinematográfica e UX para múltiplos dispositivos, elevando os orçamentos bem acima de USD 120 milhões. As atualizações contínuas de conteúdo, o suporte ao cliente e as ferramentas de operações ao vivo inflacionam as despesas operacionais. Os estúdios menores compensam os custos fixos com créditos de nuvem ou plataformas de backend de marca branca, trocando margem por escalabilidade. As editoras em centros de mão de obra de baixo custo, notadamente no Vietnã e nas Filipinas, superam os concorrentes ocidentais em preço, mas a localização e a construção de marca permanecem onerosas. As parcerias estratégicas com fornecedores de engines como Epic e Unity proporcionam suporte técnico, mas introduzem cláusulas de participação na receita que estreitam as janelas de lucro.

Escrutínio regulatório sobre caixas de saque e monetização

A proibição total da Bélgica e a classificação de jogos de azar dos Países Baixos forçaram várias editoras a desativar as caixas de saque ou a sair completamente desses mercados. A Comissão Federal de Comércio agora avalia se a divulgação de probabilidades por si só protege os menores.[3]Comissão Federal de Comércio, "Orientação Empresarial Sobre Caixas de Saque," ftc.gov Para antecipar ações coletivas, os desenvolvedores incorporam painéis parentais que limitam os gastos diários e exigem opt-in explícito para recompensas aleatórias. O GDPR europeu também complica a monetização ao restringir o perfil comportamental, levando os estúdios a migrar para conteúdo de passe de temporada determinístico com propostas de valor transparentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Jogo: O mobile constrói a espinha dorsal da adoção do cross-play

As plataformas mobile responderam por 43,28% da participação do mercado de MMORPG gaming em 2025 e devem se expandir a um CAGR de 11,12% até 2031, reforçando sua posição como motor de crescimento do mercado geral de MMORPG gaming. O silício de ponta agora padrão nos smartphones de médio porte renderiza jogos a 60 fps em 1080p, reduzindo a diferença de experiência em relação aos consoles. As editoras implementam streaming de taxa de bits adaptativa para sustentar o desempenho em redes variáveis, enquanto as APIs de feedback háptico trazem estímulos táteis de combate antes limitados aos controles. A nuvem renderiza o pós-processamento pesado, reduzindo a carga térmica e ampliando a autonomia da bateria.

Os ecossistemas de PC e console continuam atendendo aos puristas gráficos e às comunidades de raids com periféricos; no entanto, a progressão entre plataformas mantém esses grupos conectados aos seus companheiros de guilda no mobile. Sobreposições de gamepad e controles removíveis superam as divisões de entrada, permitindo que os usuários de telefone assumam papéis de tanque ou suporte em paridade com os companheiros de mesa. À medida que os reguladores restringem as regras de faturamento das lojas de aplicativos, os launchers baseados na web e os aplicativos web progressivos surgem, garantindo pipelines de monetização ininterruptos para o mercado de MMORPG gaming.

Por Modelo de Receita: Os sistemas híbridos harmonizam o acesso e a monetização

Os títulos free-to-play capturaram 57,10% do tamanho do mercado de MMORPG gaming em 2025, validando a acessibilidade como o principal mecanismo de aquisição. No entanto, as construções híbridas — jogo base gratuito permanente mais passe de temporada opcional — estão crescendo a um CAGR de 11,2%, ilustrando a disposição dos jogadores de pagar por valor em camadas, desde que o equilíbrio competitivo permaneça intacto. As editoras escalonam as camadas cosméticas, as missões do passe de batalha e os arcos de história premium para que os não pagantes ainda sintam o impulso da progressão, protegendo a saúde da comunidade.

Os modelos de assinatura persistem em franquias ricas em lore, onde os fãs comprometidos associam as mensalidades à qualidade estável do servidor e ao suporte robusto. O buy-to-play persiste principalmente na Europa, onde a lei do consumidor limita a aleatoriedade das microtransações, mas esses jogos frequentemente adicionam passes de DLC após o lançamento. As análises de pagamento sinalizam o risco de abandono quando os custos cosméticos acumulados superam o valor de propriedade percebido, informando a cadência de descontos e o design de pacotes em todo o setor de MMORPG gaming.

Por Tipo de Jogo: As narrativas estruturadas mantêm terreno enquanto os sandboxes competitivos avançam

Os designs de parque temático retiveram 41,25% de participação na receita em 2025, sustentando a curva de familiaridade para os adotantes tardios e os jogadores casuais de missões. Seus caminhos curados encurtam as curvas de aprendizado e garantem a coesão da história. No entanto, os sandboxes centrados em PvP são a fatia de crescimento mais rápido, a um CAGR de 10,72%, impulsionados pela exposição de streamers e pelos campeonatos de esports que transformam jogadores habilidosos em ídolos aspiracionais.

Os sistemas emergentes permitem que as guildas moldem fortalezas baseadas em física e ditem as rotas de comércio, amplificando os riscos sociais. As missões secundárias geradas por IA respondem à política das facções em tempo real, garantindo objetivos frescos tanto para os belicistas quanto para os agricultores. As masmorras exclusivas de PvE ainda atraem veteranos focados em progressão que buscam uma atmosfera cooperativa sem a ansiedade de classificação. O matchmaking sofisticado combina insights de habilidade com dados de latência, equilibrando a justiça com a velocidade da fila para reter públicos diversos dentro do mercado de MMORPG gaming.

Por Faixa Etária: Os jovens emergentes remodelam os planos de engajamento

Os jogadores com idade entre 18 e 34 anos compreendiam 48,05% de participação em 2025, ancorando a receita com profundidade de carteira comprovada. No entanto, a faixa abaixo de 18 anos, com previsão de crescer a um CAGR de 11,05%, agora molda as prioridades de design. Filtros de chat amigáveis para adolescentes, painéis parentais e objetivos diários de curta duração correspondem à menor atenção e aos horários escolares. As skins inspiradas em influenciadores de mídias sociais superam as armaduras de fantasia épica em vendas, revelando sinergias com a cultura pop.

Os grupos mais velhos com idade entre 35 e 49 anos exibem a maior receita média por usuário pagante, mas resistem à monetização aleatória, preferindo pacotes de assinatura que entregam valor definido. Os recursos de acessibilidade — escalonamento de fonte, paletas para daltônicos e rotações simplificadas — cortejam o público com 50 anos ou mais sem diluir o desafio para os raiders mais dedicados. A interação geracional dentro do mercado de MMORPG gaming aprofunda o tecido social, à medida que as guildas familiares se tornam um fenômeno mainstream.

Análise Geográfica

A América do Norte gerou 39,10% da receita global em 2025, impulsionada pela alta renda disponível e por uma robusta base instalada de PC e console. As editoras monetizam aqui por meio de camadas de colecionadores de luxo e acessórios cosméticos com preços acima das médias globais. A supervisão regulatória centra-se na privacidade de dados de jovens e na transparência das caixas de saque, levando os estúdios a adotar divulgações de probabilidade em texto simples e etiquetas de classificação alinhadas ao ESRB. A disponibilidade de nuvem de costa a costa reduz o atrito de latência, sustentando a liderança de ARPU premium da região.

A Ásia-Pacífico tem previsão de registrar um CAGR de 10,71%, o mais acentuado entre as principais regiões, impulsionado pela ubiquidade dos smartphones e pelas arenas de esports patrocinadas pelo Estado. A volatilidade da fila de aprovações na China leva as editoras a escalonar os lançamentos por meio de parceiros locais. A Coreia do Sul aproveita a penetração de fibra óptica de 1 Gbps para lançar raids de 1.000 jogadores, enquanto os entusiastas de console do Japão ainda preferem a monetização híbrida em detrimento das gacha extremas.

A Europa mantém uma adoção moderada, apesar dos rígidos editos sobre caixas de saque que reduzem a elasticidade da monetização. A localização em vários idiomas eleva os custos de tempo até o mercado, mas as APIs de pagamento transfronteiriço da UE simplificam a repatriação de receitas. A instabilidade cambial e o menor ARPU restringem a América Latina e o MEA hoje, mas a crescente cobertura 5G e as carteiras de fintech abrem novos funis de conversão. As editoras progressivamente precificam em moeda fiduciária local e recompensam promoções de assistir para ganhar para contornar a volatilidade macroeconômica.

Cenário Competitivo

O mercado de MMORPG gaming apresenta concentração moderada, com Tencent, NetEase e Activision Blizzard ancorando aproximadamente metade das receitas globais. A integração vertical em criação de IP, distribuição e processamento de pagamentos protege esses operadores estabelecidos da compressão de margens. A consolidação continua: estúdios de médio porte são adquiridos por engines proprietárias ou posições regionais.

Os fossos tecnológicos se aprofundam à medida que os líderes implantam IA generativa para criar missões secundárias e diálogos de NPC sob demanda. O chefe Asterion da WEMADE aproveita o NVIDIA ACE para adaptar as táticas dinamicamente, estabelecendo um padrão para os encontros de PvE reativos. As integrações de blockchain geram tesouros de guilda tokenizados, transferindo a gestão da economia para os jogadores e diluindo o controle das editoras. A paridade entre plataformas permanece o recurso decisivo: os títulos que sincronizam a progressão em mobile, PC e console sustentam funis de usuários ativos diários mais amplos e maior valor vitalício.

Os desafiantes independentes exploram cadeias de ferramentas em nuvem e clientes web independentes de loja para alcançar públicos sem os encargos de taxa de plataforma. As alianças estratégicas com hiperescaladores como o Google Cloud concedem computação elástica, enquanto as parcerias com gigantes do varejo, como as APIs de comércio in-game da Walmart-Unity, possibilitam vendas de bens físicos que diversificam a receita. À medida que a IA reduz os custos de criação de conteúdo, os MMOs de nicho podem iterar mais rapidamente, embora os gastos com aquisição de usuários ainda coloquem muitos de lado sem financiamento de capital de risco.

Líderes do Setor de MMORPG Gaming

Activision Blizzard, Inc.

Electronic Arts Inc.

Ubisoft Entertainment SA

Nexon Co., Ltd.

Tencent Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A WEMADE revelou o Asterion do MIR5, um chefe orientado por IA desenvolvido sobre o NVIDIA ACE que evolui as táticas em resposta ao comportamento dos jogadores.

- Maio de 2025: Crypto.com e o braço web3 da Nexon, NEXPACE, integraram o Crypto.com Pay para agilizar as compras nativas em blockchain nos próximos lançamentos de MMORPG.

- Abril de 2025: A Infinite Reality assinou um acordo de cinco anos com o Google Cloud para combinar pipelines de ativos 3D com o Gemini AI para geração de mundos em larga escala.

- Março de 2025: A VentureBeat destacou a colaboração da WEMADE e da NVIDIA em IA adaptativa, ressaltando a inferência acelerada por GPU em cenários de MMORPG em tempo real.

Escopo do Relatório Global do Mercado de MMORPG Gaming

O jogo de interpretação de papéis online massivamente multijogador (MMORPG) pode ser definido como um gênero de videogames que combina elementos de jogos de interpretação de papéis (RPGs) e funcionalidade multijogador online. Nos MMORPGs, os jogadores assumem os papéis de personagens dentro de um mundo virtual, onde interagem com muitos outros jogadores, frequentemente de forma simultânea, em um ambiente online persistente. O relatório acompanha a adoção de diferentes jogos MMORPG jogados por meio de diversas plataformas de jogo, como mobile, tablet, consoles de videogame e PC. O estudo também se concentra no panorama existente de desenvolvedores de jogos, que consiste nos principais players que operam no mercado.

O mercado de MMORPG gaming é segmentado por plataforma de jogo (mobile, tablet, console de videogame e PC) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Itália, França, Alemanha, Rússia e o Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Coreia do Sul e o Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e o Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e o Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Mobile |

| Tablet |

| Console de Videogame |

| PC |

| Free-to-Play (F2P) |

| Baseado em Assinatura |

| Buy-to-Play (B2P) |

| Híbrido e Passe de Temporada |

| Sandbox / Mundo Aberto |

| Parque Temático / Orientado por Missões |

| Centrado em PvP |

| Centrado em PvE |

| Abaixo de 18 Anos |

| 18-34 Anos |

| 35-49 Anos |

| 50+ Anos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Plataforma de Jogo | Mobile | ||

| Tablet | |||

| Console de Videogame | |||

| PC | |||

| Por Modelo de Receita | Free-to-Play (F2P) | ||

| Baseado em Assinatura | |||

| Buy-to-Play (B2P) | |||

| Híbrido e Passe de Temporada | |||

| Por Tipo de Jogo | Sandbox / Mundo Aberto | ||

| Parque Temático / Orientado por Missões | |||

| Centrado em PvP | |||

| Centrado em PvE | |||

| Por Faixa Etária | Abaixo de 18 Anos | ||

| 18-34 Anos | |||

| 35-49 Anos | |||

| 50+ Anos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MMORPG gaming em 2026?

O mercado gerou USD 31,02 bilhões em 2026 e tem projeção de crescer para USD 51,3 bilhões até 2031.

Qual plataforma contribui mais para a receita do MMORPG?

Os títulos mobile responderam por 43,28% da receita global em 2025, o maior entre todas as plataformas.

Qual modelo de monetização está crescendo mais rapidamente?

As abordagens híbridas que combinam acesso gratuito com passes de temporada opcionais estão se expandindo a um CAGR de 11,2% até 2031.

Qual região tem previsão de crescer mais rapidamente?

A Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 10,71% até 2031, liderada pela China, Coreia do Sul e Índia.

Como o blockchain influencia o design dos MMORPGs?

As economias tokenizadas habilitam ativos de propriedade dos jogadores e reduzem fraudes, enquanto os contratos inteligentes automatizam a participação na receita para conteúdo gerado pelos usuários.

Página atualizada pela última vez em: