Tamanho e Participação do Mercado de Ureia da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

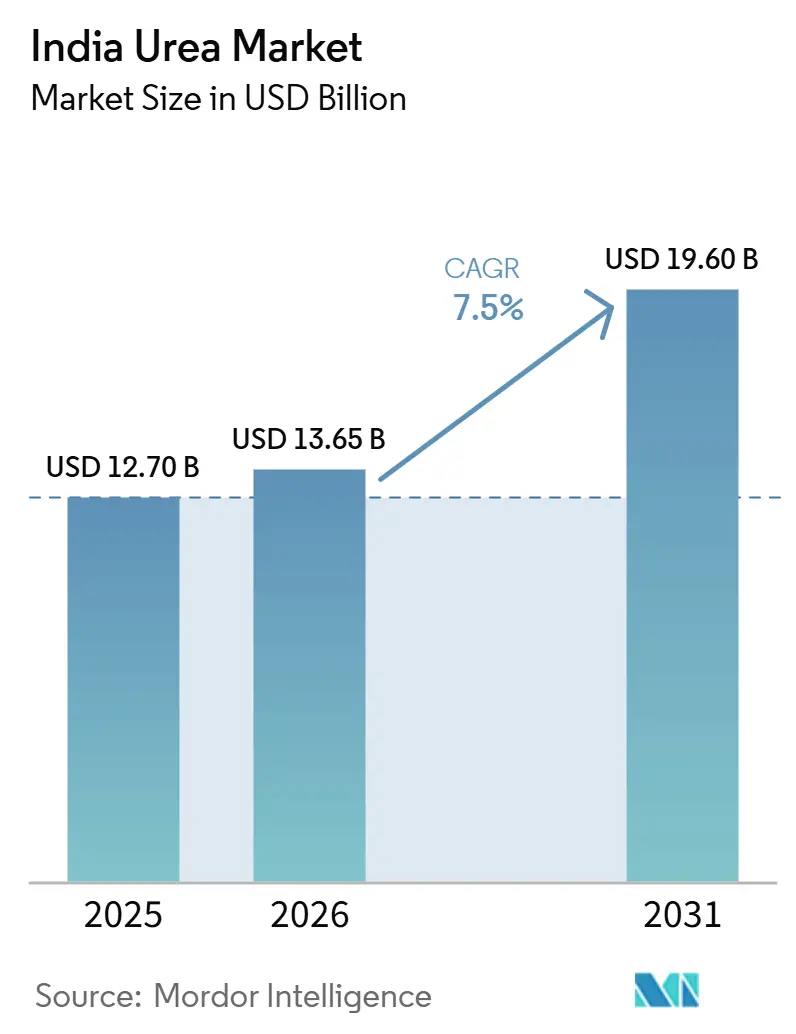

| Tamanho do Mercado (2026) | 13.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

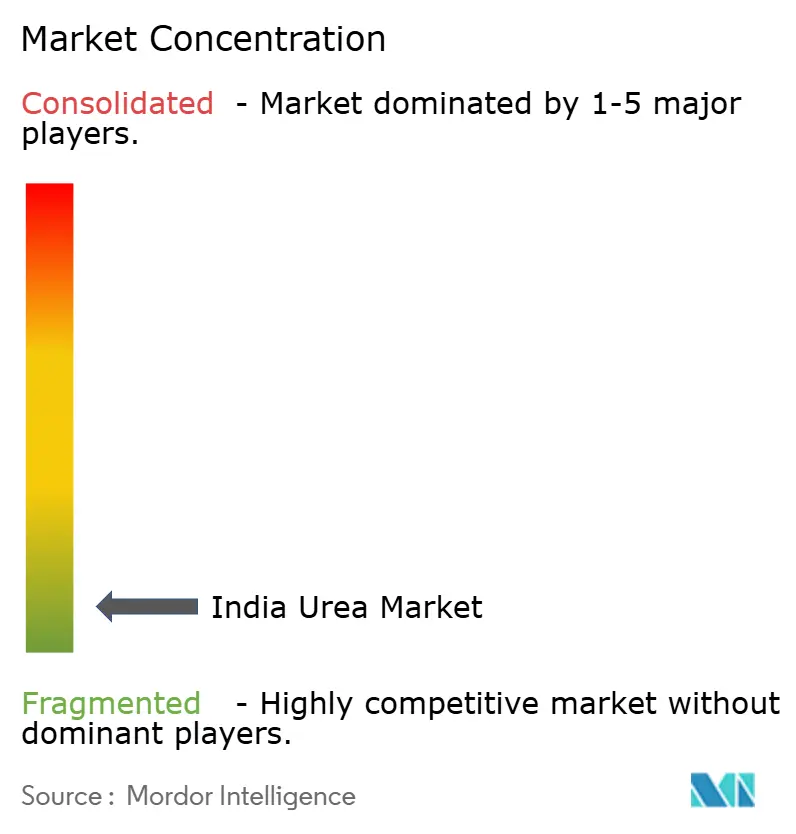

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia da Índia por Mordor Intelligence

O tamanho do mercado de ureia da Índia foi avaliado em USD 12,70 bilhões em 2025 e estima-se que cresça de USD 13,65 bilhões em 2026 para atingir USD 19,60 bilhões até 2031, a um CAGR de 7,50% durante o período de previsão (2026-2031). A expansão reflete uma mudança do fornecimento de nutrientes a granel para produtos com formulação precisa que melhoram a saúde do solo e o desempenho específico por cultura. A continuidade das políticas no âmbito do esquema de Subsídio Baseado em Nutrientes (NBS), a rápida expansão da microirrigação e o alcance crescente do comércio eletrônico estão melhorando a acessibilidade e a viabilidade econômica das formulações especializadas. Simultaneamente, os modelos de agricultura corporativa e por contrato favorecem insumos que maximizam a produtividade, enquanto os investimentos domésticos em polímeros estão aliviando as pressões de custo sobre os fertilizantes de liberação controlada. Esses desenvolvimentos colocam o mercado de ureia da Índia em uma trajetória de crescimento robusta.

Principais Conclusões do Relatório

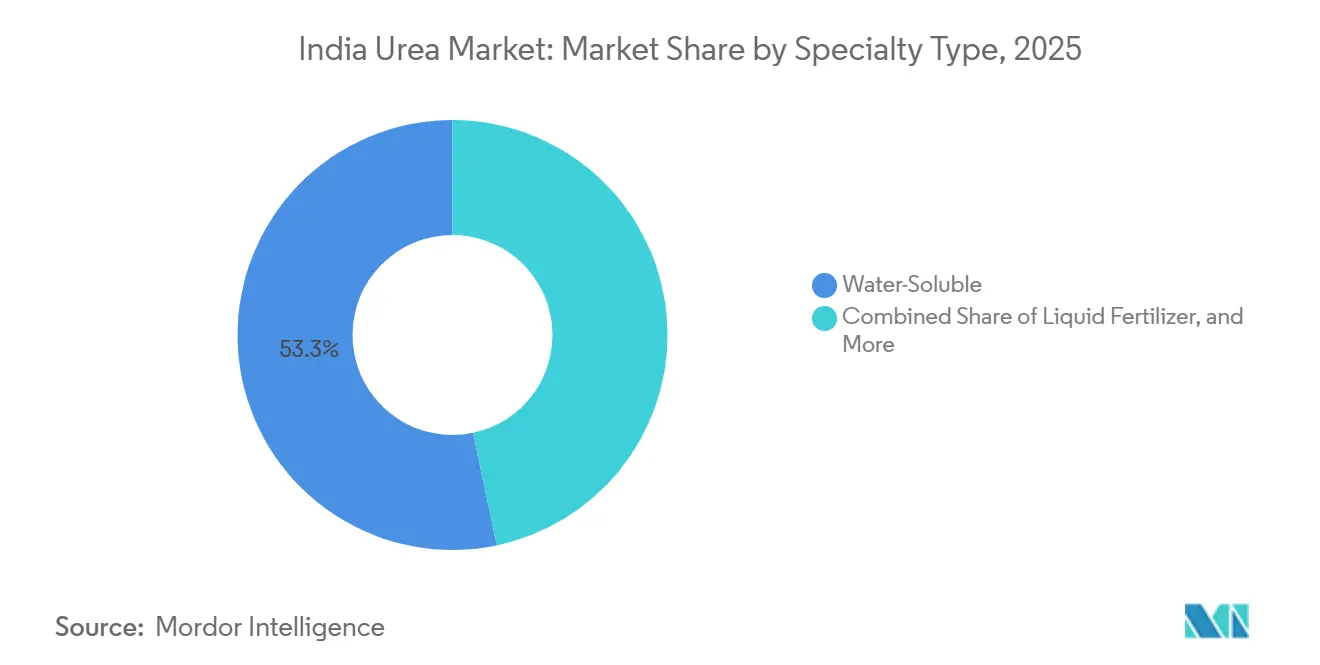

- Por tipo de especialidade, os fertilizantes solúveis em água representaram 53,3% da participação do mercado de ureia da Índia em 2025, enquanto os fertilizantes de liberação controlada são projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 8,6% durante 2026–2031.

- Por tipo de cultura, as culturas de campo representaram 88,4% do tamanho do mercado de ureia da Índia em 2025, enquanto as culturas hortícolas são projetadas para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,1% durante 2026–2031.

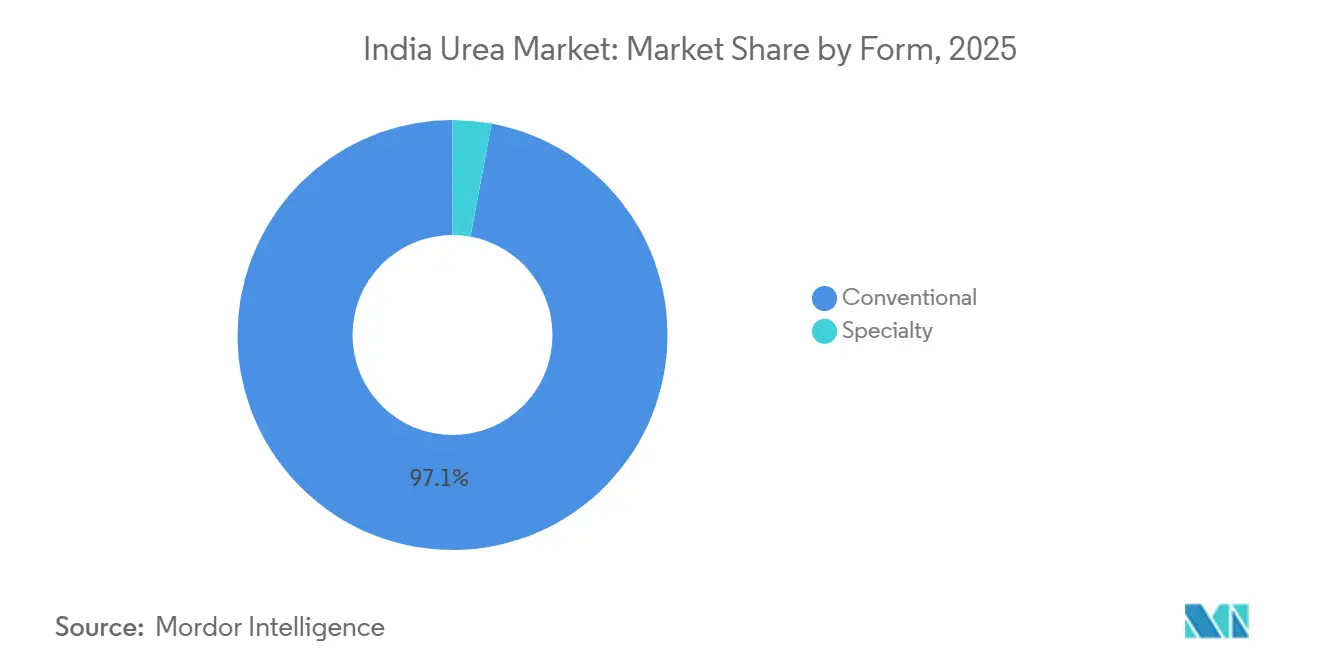

- Por forma, a ureia convencional representou a maior participação do mercado em 2025, correspondendo a 97,1%, enquanto a ureia especializada é projetada para ser o segmento de crescimento mais rápido, registrando um CAGR de 8,2% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ureia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O nitrogênio se destaca como o nutriente mais amplamente utilizado no cultivo de culturas de campo | +1.8% | Nacional, com maior impacto nos estados do norte | Médio prazo (2 a 4 anos) |

| Adoção de sistemas de microirrigação impulsionando a demanda por produtos solúveis em água | +1.5% | Nacional, concentrado em Maharashtra, Gujarat, Karnataka | Longo prazo (≥ 4 anos) |

| Expansão da área hortícola com cultivo protegido | +1.2% | Nacional, com ganhos iniciais em Punjab, Haryana, Maharashtra | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas de comércio eletrônico de insumos agrícolas melhorando o acesso à última milha | +0.9% | Nacional, com maior penetração nas cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Modelos de agricultura corporativa/por contrato favorecendo insumos que maximizam o rendimento | +0.7% | Nacional, concentrado em Punjab, Haryana, Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Adições de capacidade doméstica de polímeros reduzindo o custo de produção de fertilizantes de liberação controlada | +0.6% | Nacional, com polos de fabricação em Gujarat, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O nitrogênio se destaca como o nutriente mais amplamente utilizado no cultivo de culturas de campo

O nitrogênio, com uma taxa de aplicação média de 223,5 kg/ha, destaca-se como o nutriente mais amplamente utilizado. Como nutriente primário, o nitrogênio é crucial para culturas de alto rendimento, notadamente o arroz, que domina o cenário agrícola da Índia. No entanto, a luta nacional contra as deficiências de nitrogênio está comprometendo a produtividade do arroz. As preocupações com a saúde do solo da Índia são sublinhadas no relatório "Estado dos Biofertilizantes e Fertilizantes Orgânicos". Ele destaca uma tendência alarmante: uma forte dependência de fertilizantes químicos, com 97,0%, 83,0% e 71,0% dos solos testados apresentando deficiências de nitrogênio, fósforo e potássio, respectivamente. O trigo e o arroz, alimentos básicos tanto nas mesas domésticas quanto globais, enfrentam desafios decorrentes de múltiplas deficiências de nutrientes. Os grãos e cereais, como culturas de campo, têm uma demanda insaciável por nutrientes primários, especialmente fertilizantes nitrogenados. Com o cultivo extensivo dessas culturas em toda a Índia, o esgotamento do teor de nutrientes do solo está se tornando cada vez mais pronunciado.

Adoção de Sistemas de Microirrigação Impulsionando a Demanda por Produtos Solúveis em Água

A expansão da cobertura de microirrigação no âmbito do Pradhan Mantri Krishi Sinchayee Yojana criou uma mudança estrutural de demanda em direção aos fertilizantes solúveis em água, com sistemas de gotejamento e aspersão exigindo nutrientes totalmente dissolvidos para evitar obstruções e garantir distribuição uniforme. A alocação do esquema de INR 4.000 crore (USD 478,06 milhões) para 2024-25 tem como meta a cobertura de 1,5 milhão de hectares, traduzindo-se diretamente em aumento da demanda por fertirrigação. Em 2024, a ureia foi precificada em USD 328,25 por tonelada métrica, mas apresenta alta eficiência no uso de nutrientes. Essa eficiência torna-se economicamente atraente para culturas de alto valor, onde os custos de insumos representam uma parcela menor das despesas totais de produção. Empresas como a Haifa Group demonstraram melhorias de rendimento de 15 a 20% por meio de protocolos de fertirrigação de precisão, estabelecendo credibilidade técnica que impulsiona a adoção entre agricultores progressistas.

Expansão da Área Hortícola com Cultivo Protegido

A área de cultivo protegido se expandiu significativamente, impulsionada por programas governamentais que promovem a adoção de estufas plásticas e casas de vegetação para culturas de alto valor. A estrutura de subsídios da Missão Nacional de Horticultura oferece 50% de suporte de custo para estruturas protegidas, tornando a nutrição de precisão economicamente viável para pequenos agricultores. A agricultura em ambiente controlado exige um gerenciamento preciso de nutrientes para otimizar os ciclos de crescimento das plantas e evitar o acúmulo de sal em meios sem solo. Esse ambiente de aplicação favorece os fertilizantes de liberação controlada e as formulações líquidas que fornecem padrões de liberação de nutrientes previsíveis. A CAGR de 8,6% para fertilizantes de liberação controlada reflete essa mudança estrutural de demanda, pois os operadores de cultivo protegido priorizam a consistência do rendimento em detrimento da minimização dos custos de insumos. A conformidade regulatória com os padrões de segurança alimentar em horticultura orientada para exportação impulsiona ainda mais a adoção de programas de nutrição rastreáveis e livres de resíduos.

Crescimento das Plataformas de Comércio Eletrônico de Insumos Agrícolas Melhorando o Acesso à Última Milha

As plataformas de agricultura digital transformaram a distribuição de fertilizantes especializados ao superar as limitações dos canais tradicionais e possibilitar o engajamento direto com os agricultores. A plataforma e-Bazar da IFFCO e players privados como a BigHaat criaram modelos de distribuição omnicanal que reduzem as margens de intermediários enquanto oferecem serviços de assessoria técnica. A penetração do comércio eletrônico aborda o desafio histórico da disponibilidade de fertilizantes especializados em mercados remotos, onde os revendedores tradicionais frequentemente carecem de profundidade de estoque para produtos de nicho. Essas plataformas utilizam análise de dados para fornecer recomendações específicas por cultura e orientações de dosagem, reduzindo a barreira técnica à adoção de fertilizantes especializados. A integração de serviços de análise de solo com recomendações de produtos cria um modelo de venda consultiva que justifica preços premium enquanto melhora os resultados dos agricultores. No entanto, as estruturas regulatórias para vendas de fertilizantes online permanecem em evolução, exigindo conformidade com os requisitos de licenciamento específicos de cada estado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ágio de preço elevado em relação à ureia convencional | -1.4% | Nacional, com maior impacto nos estados do leste mais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Distribuição fragmentada permitindo produtos falsificados | -0.9% | Nacional, concentrado em canais de varejo não organizados | Médio prazo (2 a 4 anos) |

| Assessoria agronômica limitada causando risco de queima de culturas | -0.6% | Nacional, com maior impacto em regiões agrícolas menos desenvolvidas | Longo prazo (≥ 4 anos) |

| Dependência de importações para materiais de revestimento e volatilidade cambial | -0.5% | Nacional, afetando fabricantes com alto conteúdo importado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ágio de Preço Elevado em Relação à Ureia Convencional

O diferencial de preço de 2 a 4 vezes entre os fertilizantes especializados e a ureia convencional cria uma barreira significativa à adoção, particularmente entre os pequenos agricultores sensíveis ao preço, que representam 86% da população agrícola da Índia. Em 2024, o preço de atacado da ureia girou em torno de USD 328,2 por tonelada métrica, permitindo que os agricultores evitassem aumentos significativos no capital de giro, mesmo com maior eficiência no uso de nutrientes. Por quase uma década, o preço efetivo permaneceu estável, conferindo aos programas de nutrição com alto teor de nitrogênio uma vantagem de custo artificial. A justificativa econômica para os fertilizantes especializados requer a demonstração de melhorias de rendimento que compensem os custos de insumos mais elevados, uma proposta de valor que se torna desafiadora durante períodos de volatilidade nos preços das commodities. As restrições de crédito entre os pequenos agricultores limitam ainda mais sua capacidade de investir em insumos premium, apesar dos potenciais benefícios de longo prazo para a saúde do solo.

Distribuição Fragmentada Permitindo Produtos Falsificados

A rede de distribuição de fertilizantes fragmentada da Índia, composta por mais de 200.000 pontos de venda com experiência técnica limitada, cria vulnerabilidades para a infiltração de produtos falsificados que mina a confiança dos agricultores nos fertilizantes especializados. A complexidade das formulações especializadas torna a verificação de qualidade difícil no nível do varejo, permitindo a entrada de produtos espúrios que não entregam os resultados de desempenho prometidos. A fiscalização regulatória permanece inconsistente entre os estados, com os mecanismos de controle de qualidade variando significativamente em eficácia e cobertura. As penalidades da Lei de Commodities Essenciais por adulteração fornecem dissuasão legal, mas as lacunas de implementação persistem devido a restrições de recursos nos níveis distritais. Esse desafio de integridade de qualidade é particularmente agudo para os fertilizantes solúveis em água, onde a verificação da solubilidade e do teor de nutrientes requer equipamentos de teste especializados indisponíveis para a maioria dos varejistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Fertilizantes Solúveis em Água Lideram o Mercado

Os fertilizantes solúveis em água são o maior segmento, detendo 53,3% da participação do mercado de ureia da Índia em 2025, refletindo sua compatibilidade com os sistemas modernos de irrigação e sua superior eficiência no uso de nutrientes, o que justifica preços premium. A dominância do segmento decorre de seu alinhamento com a expansão da microirrigação e o crescimento do cultivo protegido, onde a entrega precisa de nutrientes torna-se crítica para otimizar o desempenho das culturas. Os fertilizantes de liberação controlada representam o tipo de especialidade de crescimento mais rápido, com um CAGR de 8,6% até 2031, impulsionados por sua capacidade de reduzir a frequência de aplicação e minimizar as perdas de nutrientes por lixiviação e volatilização. Os fertilizantes de liberação lenta mantêm uma presença de mercado menor, porém estável, atendendo principalmente a aplicações em gramados e plantas ornamentais, onde períodos de alimentação prolongados são valorizados.

Os fertilizantes líquidos ocupam uma posição de nicho focada em aplicações foliares e sistemas de fertirrigação, oferecendo absorção rápida de nutrientes e flexibilidade nos ajustes de formulação. O desenvolvimento de nanofertilizantes pela IFFCO representa uma categoria emergente que pode disromper os tipos tradicionais de especialidade, com seus produtos de nano ureia e nano DAP demonstrando proteção por patente de 20 anos e aprovação governamental para lançamento comercial. O marco regulatório sob a Ordem de Controle de Fertilizantes de 1985 rege as especificações dos produtos e os padrões de qualidade, com emendas recentes introduzindo processos de registro simplificados para fertilizantes solúveis em água que permitem uma entrada mais rápida no mercado para formulações inovadoras.

Por Tipo de Cultura: Culturas de Campo Dominam Apesar do Potencial de Crescimento da Horticultura

As culturas de campo são o maior segmento, representando 88,4% do tamanho do mercado de ureia da Índia em 2025, impulsionadas por sua extensa área cultivada e pela crescente adoção de práticas de agricultura de precisão entre agricultores progressistas. O cultivo de arroz e trigo, cobrindo mais de 100 milhões de hectares combinados, representa a oportunidade de maior volume, apesar da menor intensidade de fertilizantes especializados por hectare em comparação com as culturas hortícolas. [1]Fonte: Conselho Nacional de Horticultura, "Estatísticas sobre Cultivo Protegido," nhb.gov.inA produção de algodão e cana-de-açúcar emergiu como adotante precoce de fertilizantes de liberação controlada, onde a otimização dos custos de insumos e a economia de mão de obra justificam preços premium para formulações de liberação prolongada.

As culturas hortícolas demonstram o maior potencial de crescimento, com um CAGR de 8,1% até 2031, refletindo seus intensivos requisitos de nutrientes e maiores retornos econômicos que suportam a adoção de insumos premium. O cultivo protegido de vegetais e flores cria demanda concentrada por fertilizantes especializados, pois os operadores de estufas requerem gestão precisa de nutrientes para otimizar a produtividade e a qualidade. As aplicações em gramados e plantas ornamentais representam um segmento especializado focado em campos de golfe, paisagismo e espaços verdes urbanos, onde considerações estéticas e eficiência de manutenção impulsionam a adoção de fertilizantes de liberação controlada. O crescimento do segmento é apoiado pelo aumento da urbanização e pelo desenvolvimento de infraestrutura que amplia os requisitos de paisagismo.

Por Forma: Dominância Convencional com Aceleração do Crescimento das Formas Especializadas

As formas convencionais mantêm uma participação de mercado de 97,1% em 2025, refletindo a infraestrutura estabelecida da cadeia de suprimentos e a familiaridade dos agricultores com as aplicações de fertilizantes granulares. A dominância do segmento convencional é reforçada pela compatibilidade com os equipamentos existentes e pelas práticas de aplicação que requerem mudanças mínimas nas operações agrícolas. No entanto, as formas especializadas são projetadas para crescer a um CAGR de 8,2% até 2031, impulsionadas por suas características de desempenho superiores e alinhamento com as tendências de agricultura de precisão.

As formulações líquidas oferecem vantagens em sistemas de fertirrigação e aplicações foliares, permitindo absorção rápida de nutrientes e controle preciso de dosagem que otimiza o momento da nutrição das plantas. Os fertilizantes revestidos representam aplicações de tecnologia avançada, onde revestimentos de polímero ou enxofre controlam as taxas de liberação de nutrientes, reduzindo a frequência de aplicação e melhorando a eficiência no uso de nutrientes. O marco regulatório apoia o desenvolvimento de formas especializadas por meio de processos de registro simplificados, com os fertilizantes solúveis em água se beneficiando de especificações gerais que permitem prazos de entrada no mercado de 30 dias, em comparação com o período médio de registro de 804 dias para produtos convencionais.

Análise Geográfica

Os estados do norte, incluindo Punjab, Haryana e Uttar Pradesh, beneficiam-se de serviços de extensão bem estabelecidos, alta intensidade de irrigação e taxas historicamente elevadas de aplicação de fertilizantes. As cooperativas progressistas realizam parcelas de demonstração que apresentam as respostas de rendimento à ureia de liberação controlada, ajudando a converter agricultores avessos ao risco. A adoção de produtos especializados é ainda incentivada pela aquisição sustentada de arroz e trigo a preços mínimos de suporte, que amortecem os desembolsos de capital de giro dos agricultores.

O oeste da Índia, liderado por Maharashtra e Gujarat, é o agrupamento regional de crescimento mais rápido. Os fortes incentivos estaduais para microirrigação, combinados com significativa área de frutas e vegetais, criam uma adequação natural para formulações solúveis em água e nano. Somente Maharashtra possui 2,5 milhões de hectares sob sistemas de gotejamento, um fato que sustenta o crescimento de dois dígitos da demanda por graus de fertirrigação. Players cooperativos e privados operam conjuntamente laboratórios móveis de análise de solo, reforçando decisões de fertilização baseadas em evidências.

Os estados do sul, incluindo Karnataka, Andhra Pradesh e Tamil Nadu, exibem adoção equilibrada entre os tipos de especialidade. As culturas de alto valor, como pimenta, uva e banana, dominam os orçamentos de nutrientes, fomentando a experimentação com misturas revestidas de polímero e líquidas. A recente inclusão de melhoradores de carbono orgânico derivados de biogás comprimido na Ordem de Controle de Fertilizantes oferece aos produtores do sul uma alavanca adicional para integrar credenciais de sustentabilidade em seus programas de nutrição. Os estados do leste permanecem mercados incipientes, mas representam potencial latente à medida que projetos de irrigação e plataformas de comércio eletrônico desbloqueiam o acesso[2]Fonte: Ministério de Novas Energias e Energias Renováveis, "Diretrizes sobre Composto de Biogás Comprimido," mnre.gov.in .

Cenário Competitivo

O mercado de ureia da Índia apresenta extrema fragmentação, o que reflete a estrutura altamente competitiva do setor. Essa fragmentação decorre dos diversos requisitos de produto do mercado, das preferências regionais de distribuição e da presença de numerosos fabricantes de pequena escala que atendem a mercados locais. Indian Farmers Fertiliser Cooperative Limited lidera, alavancando sua extensa rede cooperativa e os recentes investimentos em tecnologia de nanofertilizantes, incluindo uma patente de 20 anos para formulações estáveis de nanofertilizantes de nitrogênio-fósforo.

Os padrões estratégicos concentram-se na integração retroativa e na diferenciação tecnológica, com empresas como a Coromandel International investindo INR 750 crore (USD 83,7 milhões) em capacidade de ácido fosfórico e granulação de NPK para reduzir a dependência de importações e melhorar a competitividade de custos[3]Fonte: Coromandel International Limited, "Apresentação para Investidores AF 2025," coromandel.co.in. Existem oportunidades de espaço em branco em serviços de agricultura de precisão, com empresas expandindo além do fornecimento de produtos para oferecer análise de solo, serviços de aplicação por drone e assessoria agronômica que criam fluxos de receita recorrentes.

Os disruptores emergentes incluem startups habilitadas pela tecnologia, focadas em misturas de fertilizantes personalizadas e modelos de distribuição direta ao agricultor que contornam os intermediários tradicionais dos canais. O arcabouço regulatório ao abrigo da Ordem de Controle de Fertilizantes de 1985 rege a entrada no mercado e os padrões de produtos, com a recente simplificação dos processos de registro para fertilizantes solúveis em água criando oportunidades para ciclos de inovação mais ágeis.

Líderes do Setor de Ureia da Índia

Chambal Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Mangalore Chemicals & Fertilizers Ltd.

National Fertilizers Ltd

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Índia planeja estabelecer sua oitava nova planta de ureia desde 2019, conforme anunciado no Orçamento da União 2025. Com esse movimento, o país está prestes a alcançar a autossuficiência na produção de ureia até o final de 2025.

- Julho de 2024: No país, seis plantas de Nano Ureia foram estabelecidas, com uma capacidade anual de 26,62 crore de frascos (cada um de 500 ml). Além disso, quatro plantas de Nano DAP foram instaladas, com uma capacidade anual combinada de 10,74 crore de frascos, disponíveis nos tamanhos de 500 e 1.000 ml.

- Julho de 2023: A Ureia Gold, um fertilizante inovador, é apontada como mais econômica e eficiente do que seu equivalente revestido de nim. Ela aumenta a eficiência no uso de nitrogênio nas plantas, reduz o consumo de fertilizantes e eleva a qualidade das culturas.

Escopo do Relatório do Mercado de Ureia da Índia

O Relatório do Mercado de Ureia da Índia é Segmentado por Tipo de Especialidade (Fertilizantes de Liberação Controlada, Fertilizantes de Liberação Lenta, Fertilizantes Líquidos e Fertilizantes Solúveis em Água), por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais) e por Forma (Convencional e Especialidade). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Fertilizante de Liberação Controlada | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta | |

| Solúvel em Água |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Convencional |

| Especialidade |

| Tipo de Especialidade | Fertilizante de Liberação Controlada | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberação Lenta | ||

| Solúvel em Água | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Forma | Convencional | |

| Especialidade |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para vários tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Ureia: Fertilizante Convencional, Fertilizantes de Ureia de Liberação Controlada e Fertilizante de Ureia de Liberação Lenta

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutrientes consumidos por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especializado | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui fertilizante de liberação controlada, fertilizante de liberação lenta, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais, como resinas, para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes tanto líquidos quanto solúveis em água, aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com percentual menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo em percentual superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em linhas, incorporação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura