Tamanho e Participação do Mercado de Sementes de Hortaliças na África

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 743.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 974.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças na África por Mordor Intelligence

O tamanho do mercado de sementes de hortaliças na África atingiu USD 743,1 milhões em 2025 e está previsto para alcançar USD 974,6 milhões até 2030, avançando a um CAGR de 5,6% durante o período. O rápido crescimento da população urbana está ampliando a demanda ao longo do ano por hortaliças frescas e processadas, enquanto o estresse climático está intensificando a transição para variedades resistentes ao calor e à seca. Os governos regionais estão harmonizando as regras de certificação, facilitando a expansão das empresas de sementes além das fronteiras. As ferramentas de agricultura digital estão melhorando a entrega de última milha, e os projetos de cultivo protegido estão se multiplicando em cinturões periurbanos, criando nichos de sementes premium. Ao mesmo tempo, a fraca aplicação da propriedade intelectual e a sensibilidade ao preço dos pequenos agricultores continuam a inibir o segmento formal de sementes comerciais.[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Sementes," FAO, fao.org

Principais Conclusões do Relatório

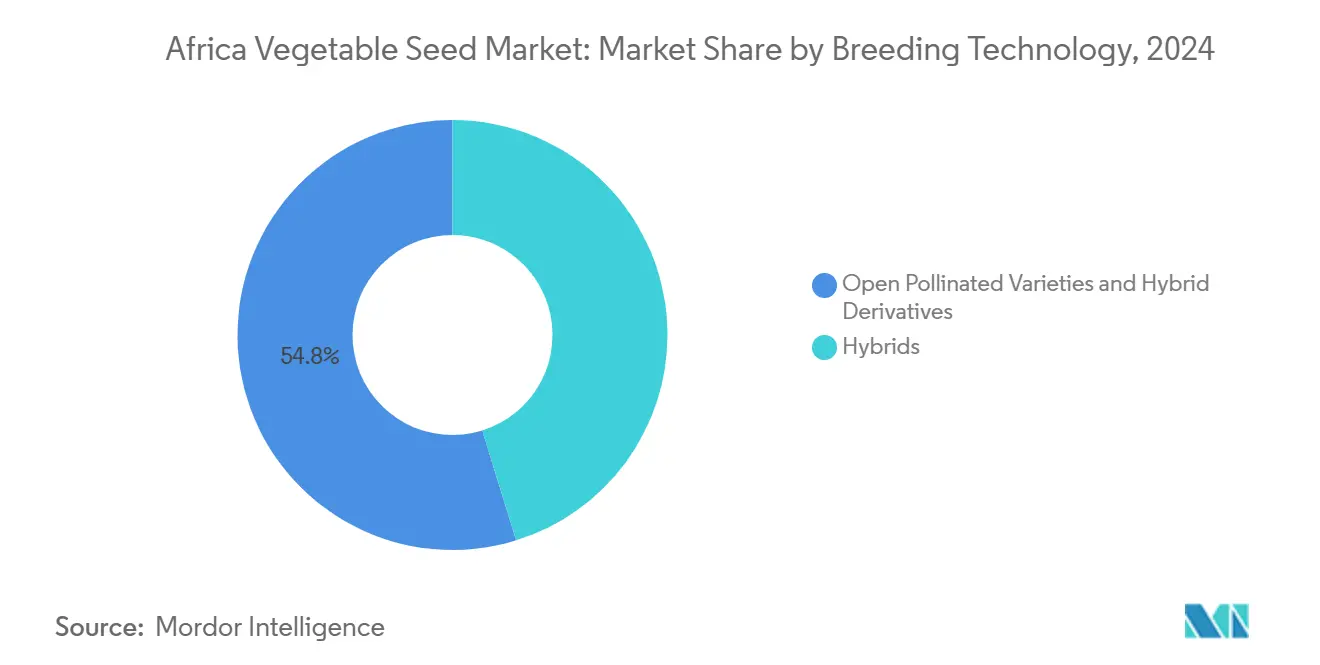

- Por tecnologia de melhoramento, as variedades de polinização aberta e derivados híbridos lideraram com 54,8% da participação de mercado de sementes de hortaliças na África em 2024, enquanto os híbridos devem crescer a um CAGR de 5,90% até 2030.

- Por mecanismo de cultivo, o campo aberto representou 99,9% da participação de mercado em 2024, enquanto o cultivo protegido está projetado para expandir a um CAGR de 7,84% até 2030, superando os sistemas de campo aberto.

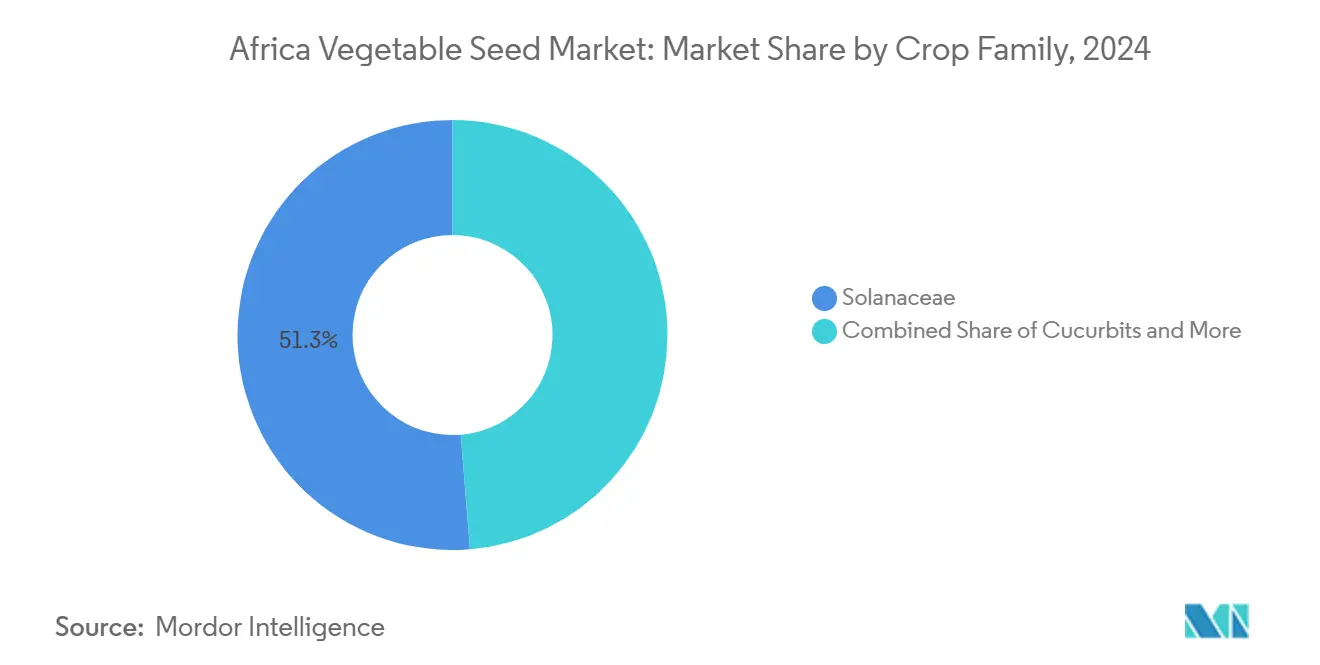

- Por família de culturas, as Solanáceas representaram 51,3% do tamanho do mercado de sementes de hortaliças na África em 2024 e estão projetadas para crescer a um CAGR de 6,32% até 2030.

- Por geografia, a Nigéria deteve 60,9% do tamanho do mercado de sementes de hortaliças na África em 2024 e está projetada para crescer a um CAGR de 6,02% até 2030.

Tendências e Percepções do Mercado de Sementes de Hortaliças na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de variedades híbridas resistentes ao clima | +1.8% | Quênia, Nigéria e Etiópia | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas de cultivo protegido | +1.2% | Norte da África, África do Sul e cidades da África Ocidental | Longo prazo (≥ 4 anos) |

| Reformas de subsídios governamentais a sementes e certificação | +1.0% | Nigéria, Quênia, Gana e Tanzânia | Médio prazo (2-4 anos) |

| Crescimento de centros regionais de sementes e esquemas de produtores contratados | +0.8% | Corredores da África Oriental e da África Austral | Longo prazo (≥ 4 anos) |

| Demanda urbana por hortaliças ricas em nutrientes | +0.6% | Lagos, Nairóbi, Cairo e Joanesburgo | Curto prazo (≤ 2 anos) |

| Mercados digitais de agricultura e expansão da cadeia de frio | +0.4% | Quênia, Nigéria, África do Sul e Gana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Variedades Híbridas Resistentes ao Clima

A adaptação climática está remodelando o mercado de sementes de hortaliças na África, pois híbridos tolerantes à seca e resistentes ao calor ajudam os agricultores a enfrentar chuvas irregulares e temperaturas crescentes. O programa HarvestPlus do Grupo Consultivo sobre Pesquisa Agrícola Internacional lançou linhagens biofortificadas que mantêm a densidade nutricional sob estresse, enquanto os melhoristas privados enfatizam ciclos de cultivo curtos que se adaptam a estações chuvosas mais curtas.[2]Fonte: Grupo Consultivo sobre Pesquisa Agrícola Internacional, "Destaques do Programa HarvestPlus," CGIAR, cgiar.org A Organização de Pesquisa Agrícola e Pecuária do Quênia observou que os híbridos de tomate inteligentes para o clima saltaram de 18% para 35% das vendas de sementes híbridas entre 2022 e 2025, sinalizando uma rápida adoção.[3]Fonte: Organização de Pesquisa Agrícola e Pecuária do Quênia, "Adoção de Variedades de Hortaliças Inteligentes para o Clima," KALRO, kalro.org Essas sementes atraem preços premium, mas proporcionam produtividade 25–40% superior sob estresse, tornando o caso comercial atraente para produtores comerciais. O Mercado Comum da África Oriental e Austral simplificou o registro de variedades para 18–24 meses, ante quatro anos, acelerando a entrada no mercado de novos híbridos. À medida que mais empresas de sementes alinham seus portfólios com perfis de estresse agroecológico, a penetração de híbridos está se ampliando além das fazendas comerciais de alta renda.

Adoção Crescente de Sistemas de Cultivo Protegido

O cultivo protegido é o método de produção de crescimento mais rápido no mercado de sementes de hortaliças na África, impulsionado pela escassez de água, clima volátil e demanda urbana crescente. A África do Sul já mantém mais de 2.500 hectares de sítios de hortaliças em estufa, enquanto a expertise em floricultura do Quênia está sendo reimplantada em tomates, pimentões e pepinos em estufa. No norte da Nigéria, a área protegida triplicou após 2023, pois os gastos federais com irrigação desbloquearam a capacidade de produção ao longo do ano. Os ambientes controlados demandam genética de sementes adaptada que prospera sob baixa umidade, luz difusa e soluções nutritivas de alta concentração, direcionando os melhoristas de sementes para linhagens especializadas. Fornecedores de equipamentos holandeses relatam que projetos africanos agora representam 15% de suas instalações globais de estufas, contra 3% em 2020, evidenciando a confiança dos investidores no potencial de crescimento do segmento.

Reformas de Subsídios Governamentais a Sementes e Certificação

Os programas públicos de insumos estão migrando da distribuição baseada em volume para incentivos de sementes com garantia de qualidade. O Programa Anchor Borrowers da Nigéria alocou 40% de seu orçamento de insumos de USD 2,1 bilhões para sementes de hortaliças certificadas em 2024, ante 15% historicamente. A iniciativa Planting for Food and Jobs de Gana exige testes de terceiros para cada lote subsidiado, elevando os custos gerais em 25%, mas expulsando sementes falsificadas dos canais formais. As regras harmonizadas de sementes no âmbito do Mercado Comum da África Oriental e Austral e da Comunidade da África Oriental estão reduzindo os prazos de registro de variedades transfronteiriças. Essas medidas criam uma robusta demanda pelos fornecedores legítimos, ao mesmo tempo em que pressionam os sistemas informais que historicamente atenderam à maioria dos pequenos agricultores.

Crescimento de Centros Regionais de Sementes e Esquemas de Produtores Contratados

Os centros regionais de multiplicação de sementes no Vale do Rift do Quênia e no Estado Livre da África do Sul estão fortalecendo a resiliência da cadeia de abastecimento. A instalação da East-West Seed no Quênia agora produz 60% dos volumes africanos da empresa, reduzindo os prazos de importação e amortecendo a volatilidade cambial. Os esquemas de produtores contratados integram os pequenos agricultores à cadeia formal de valor de sementes, garantindo preços de compra em troca de protocolos rigorosos de qualidade. O programa Enable Youth do Banco Africano de Desenvolvimento ajudou a lançar quinze novas parcerias em 2024 que treinam jovens agricultores como produtores certificados de sementes. Embora intensivos em capital, os centros e modelos de produtores contratados distribuem o valor de forma mais equitativa ao longo da cadeia de abastecimento e ancoram a criação de empregos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fraca aplicação da propriedade intelectual alimentando sementes falsificadas | -1.4% | Nigéria, Gana e Tanzânia | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço dos pequenos agricultores em relação a sementes premium | -1.1% | África Subsaariana rural | Longo prazo (≥ 4 anos) |

| Lacunas pós-colheita reduzindo o retorno sobre o investimento em sementes de qualidade | -0.9% | África Ocidental e Oriental | Médio prazo (2-4 anos) |

| Pressão de pragas induzida pelo clima superando os programas de melhoramento | -0.6% | Áreas semiáridas e costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fraca Aplicação da Propriedade Intelectual Alimentando Sementes Falsificadas

As sementes de hortaliças falsificadas representam uma estimativa de 40% dos volumes em alguns corredores da África Ocidental, corroendo a confiança nos canais formais. O Conselho Nacional de Sementes Agrícolas da Nigéria apreendeu mais de 2.000 toneladas métricas de sementes falsas em 2024, mas as taxas de condenação permanecem abaixo de 15%. Comerciantes informais importam sementes de baixa qualidade com aparência profissional, mas que falham nos testes de germinação, prejudicando os meios de subsistência dos agricultores e reduzindo as receitas dos programas de melhoramento. A Comunidade Econômica dos Estados da África Ocidental está elaborando penalidades unificadas, mas a aplicação desigual limita o progresso.

Sensibilidade ao Preço dos Pequenos Agricultores em Relação a Sementes Premium

Os pacotes de híbridos custam de três a cinco vezes o preço das sementes guardadas pelos agricultores, uma barreira intimidadora quando dois terços dos pequenos produtores de hortaliças gastam menos de USD 50 por ano em insumos comprados. As lacunas de fluxo de caixa próximo ao plantio limitam a adoção de genética melhorada, apesar do potencial de aumento de produtividade. O crédito para sementes, o microarrendamento e os planos de pagamento liquidados na colheita existem em formato piloto, mas permanecem abaixo da escala comercial. A menos que os modelos de financiamento se expandam, o segmento formal continuará perdendo uma grande base potencial de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: As Variedades Tradicionais Mantêm a Liderança Numérica

As variedades de polinização aberta e os derivados híbridos comandaram 54,8% do mercado de sementes de hortaliças na África em 2024. Os pequenos agricultores valorizam o baixo custo e a capacidade de guardar sementes sem declínio de produtividade. Os híbridos registram um CAGR de 5,90%, mais rápido do que os 4,8% do segmento tradicional, sublinhando uma transição constante para sistemas de maior produtividade. O Quênia e a África do Sul já implantam híbridos em 58% e 65% das áreas comerciais, respectivamente, enquanto a África Ocidental permanece predominantemente tradicional devido a orçamentos domésticos apertados e serviços de extensão limitados. A participação do segmento de híbridos no tamanho do mercado de sementes de hortaliças na África está projetada para aumentar ainda mais à medida que a agricultura contratual e os sistemas de recibo de armazém desbloqueiam capital de giro. Algumas empresas agora comercializam derivados híbridos projetados para uma temporada de economia, oferecendo um caminho intermediário entre pureza e acessibilidade.

Os institutos públicos locais também estão lançando linhagens melhoradas de polinização aberta com melhor tolerância a doenças e maturidade mais rápida. Essas linhagens podem produzir 15–25% mais do que as sementes guardadas pelos agricultores, estreitando a lacuna de desempenho. Investimentos paralelos em bancos comunitários de sementes estão salvaguardando a agrobiodiversidade, garantindo que as características melhoradas cheguem a zonas remotas. Ao longo do período de previsão, os híbridos provavelmente dominarão as cadeias de alto valor, como supermercados, enquanto as sementes de polinização aberta permanecerão relevantes nos mercados informais de produtos frescos.

Por Mecanismo de Cultivo: Sistemas Protegidos Impulsionam a Inovação Apesar da Escala Limitada

A agricultura em campo aberto ainda captura 99,9% da área plantada, refletindo a natureza de subsistência da agricultura dos pequenos produtores africanos. Ainda assim, o cultivo protegido está adicionando área a um CAGR de 7,84% e remodelando a demanda por sementes em distritos periurbanos. Os projetos de estufa no Quênia excedem 1.200 hectares, impulsionados pelo conhecimento em floricultura e pela proximidade da logística de exportação. O boom de estufas no norte da Nigéria se concentra em cinturões de tomate que abastecem Lagos e Abuja durante os meses secos.

Os preços premium das sementes específicas para estufa compensam uma área menor, encorajando melhoristas como a Rijk Zwaan a introduzir pepinos partenocárpicos e variedades de pimentão de alta densidade. Os programas de campo aberto visam simultaneamente características como resistência a vírus para proteger os agricultores do mercado em massa contra surtos de doenças ligados ao clima.

Por Família de Culturas: A Dominância das Solanáceas Reflete os Gostos Urbanos

As Solanáceas capturaram 51,3% da participação do mercado de sementes de hortaliças da África em 2024 e devem crescer a um CAGR de 6,32%, impulsionadas por tomates, pimentões e berinjelas. A urbanização está alimentando a demanda por purê de tomate, molhos de pimenta e embalagens prontas para cozinhar, que dependem de tamanho e cor uniformes dos frutos. A adoção de híbridos de tomate está ganhando ritmo na África Central e Oriental, onde plantas de processamento garantem a compra da produção. As Brássicas ficam em segundo lugar, prosperando nos microclimas de planalto mais frescos da Etiópia e do Quênia.

As cebolas ancoram a categoria de raízes e bulbos, impulsionadas pelo aumento do consumo na Nigéria e pelo comércio transfronteiriço com o Níger e o Benin. As Cucurbitáceas tornaram-se comuns nas dietas da África Ocidental, onde abóbora, abobrinha e melancia são itens domésticos básicos. As folhosas não classificadas, incluindo espinafre e alface, registram crescimento de dois dígitos nas cidades costeiras à medida que a conscientização sobre saúde e a refrigeração melhoram. As prioridades de melhoramento diferem por família, variando desde a tolerância ao calor em pimentões até a extensão da vida útil em folhosas.

Análise Geográfica

A Nigéria comandou 60,9% do mercado de sementes de hortaliças na África em 2024, refletindo uma vasta população, climas diversos e pesados investimentos privados no processamento intermediário. Só Lagos impulsiona quase 15% da demanda nacional de sementes devido aos seus 23 milhões de consumidores e ao florescente setor de hotelaria. O mercado da Nigéria está se expandindo a um CAGR de 6,02% com base no realinhamento de subsídios, projetos de irrigação e o surgimento de agrupamentos comerciais em torno de Kano. A harmonização do Mercado Comum da África Oriental e Austral permite que as empresas de sementes domésticas explorem as exportações, desbloqueando novas receitas em moeda estrangeira.

A África do Sul ocupa o segundo lugar com cerca de 15% de participação. Sua sofisticada cadeia de frio, agricultura contratual e padrões de varejo impulsionam maior penetração de híbridos e uma combinação de sementes premium. A área de cultivo protegido é maior na Província do Cabo Ocidental, onde as máximas diurnas de inverno favorecem a tecnologia de estufa e as rotas de transporte para exportação. O Quênia detém aproximadamente 12% de participação, aproveitando os férteis planaltos e a infraestrutura estabelecida de floricultura para produção de sementes. O país abriga múltiplas estações de melhoramento multinacionais, que encurtam os ciclos de entrega para clientes regionais.

A Etiópia é o país de crescimento mais rápido com um CAGR de 7,1%, impulsionado por iniciativas governamentais que visam a diversificação da horticultura. Novos corredores de cadeia de frio ligam o Vale do Rift a Adis Abeba e aos portos de Djibuti, apoiando exportações frescas e processadas. O Egito apresenta oportunidades no Norte da África, especialmente em mega-estufas de deserto recuperado que dependem de cultivares tolerantes ao sal. Gana está se diversificando do cacau para hortaliças destinadas ao consumo doméstico e exportações costeiras. O crescimento da horticultura na Tanzânia, ancorado pelo clima temperado de Arusha, beneficia-se da nova capacidade de carga aérea. O restante da África – incluindo Marrocos, Argélia, Uganda e Senegal – representa coletivamente um considerável conjunto de demanda à medida que as redes de varejo penetram nas cidades secundárias.

Panorama Competitivo

O mercado de sementes de hortaliças na África permanece altamente fragmentado, com os cinco principais fornecedores – Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Groupe Limagrain e Bejo Zaden B.V. – controlando uma parcela significativa da receita agregada, o que limita o poder de precificação e incentiva portfólios de produtos localizados. A Syngenta Group combina híbridos resistentes ao clima com sua plataforma digital Cropwise, que oferece alertas meteorológicos, diagnósticos de pragas e recomendações de sementes adaptadas a parcelas de pequenos agricultores. A Bayer AG integra seu software de suporte à decisão FieldView com linhas de tomate e pimentão híbridos, criando pacotes de consultoria orientados por dados que ajudam os agricultores a ajustar as janelas de plantio e os planos nutricionais. A Rijk Zwaan concentra-se na genética para ambientes protegidos e recentemente inaugurou um sítio de condicionamento de sementes no Cabo Ocidental da África do Sul para reduzir os prazos de entrega para hortaliças em estufa. A Groupe Limagrain está ampliando sua presença africana por meio de uma estação de pesquisa no Condado de Nakuru, no Quênia, que rastreia brássicas tolerantes à seca e a doenças para climas de planalto.

A Bejo Zaden B.V. aproveita uma rede de fazendas demonstrativas na Tanzânia e na Etiópia, onde os agricultores testam variedades de cebola, cenoura e repolho sob práticas locais de manejo. Esses ensaios ao vivo fortalecem a extensão rural e aceleram a adoção em sistemas de sequeiro que dominam a produção dos pequenos agricultores. A Syngenta Group e a Bayer AG buscam parcerias público-privadas com ministérios da agricultura para incorporar sementes certificadas nos esquemas de subsídio, ampliando o acesso ao mercado e reforçando a visibilidade da marca. A Rijk Zwaan colabora com integradores de estufas holandeses, agrupando sementes com pacotes de tecnologia turnkey que atraem agrupamentos comerciais emergentes em torno de Lagos e Nairóbi. A Groupe Limagrain está negociando acordos de licenciamento com institutos nacionais de pesquisa para co-lançar linhagens melhoradas de polinização aberta, visando equilibrar a acessibilidade com o ganho genético em áreas marginais.

O comportamento competitivo é marcado por aquisições direcionadas e joint ventures, em vez de fusões em larga escala, refletindo a complexidade regulatória e a necessidade de relacionamentos locais profundos. A Bejo Zaden B.V. investiu recentemente em uma instalação de revestimento de sementes próxima a Joanesburgo para melhorar a uniformidade de germinação e prolongar a vida útil sob condições de cadeia quente. A extensão digital é outro campo de batalha: a plataforma Cropwise da Syngenta Group superou 200.000 usuários africanos registrados em 2025, enquanto o FieldView da Bayer AG atingiu 150.000 após seu lançamento em 2024. A Rijk Zwaan e a Groupe Limagrain concentram-se em dias de campo presenciais, argumentando que o suporte agronômico face a face ainda gera confiança entre os pequenos agricultores. Apesar das táticas diferentes, todas as cinco empresas estão expandindo os ensaios de melhoramento em zonas semiáridas para acompanhar o aumento de temperatura e a pressão de pragas, garantindo relevância sustentada do pipeline para as diversas agroecologias do continente.

Líderes do Setor de Sementes de Hortaliças na África

Syngenta Group

Groupe Limagrain

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Bejo Zaden B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A East-West Seed expandiu suas operações africanas introduzindo variedades de hortaliças resistentes ao clima e apoiando pequenos agricultores. A empresa firmou parceria com o Programa Mundial de Alimentos no Quênia, estabeleceu um Centro de Conhecimento na Tanzânia e realizou programas de capacitação de agricultores no Níger, Nigéria e Quênia durante 2024–2025. A East-West Seed também apresentou suas inovações agrícolas no Fórum de Sistemas Alimentares da África de 2025 no Senegal.

- Setembro de 2025: O Centro Mundial de Hortaliças e a Associação Africana de Comércio de Sementes estão trabalhando juntos por meio do Consórcio Africano de Melhoramento de Hortaliças para melhorar os sistemas de sementes de hortaliças em toda a África. A colaboração concentra-se no desenvolvimento de variedades de culturas resilientes e na melhoria do acesso dos pequenos agricultores a sementes de alta qualidade.

- Março de 2025: A Sakata Seed Southern Africa introduziu novas variedades de alface: Meridian, Havasu, SV7735, Monterra, Carmim e Abarquina, especificamente desenvolvidas para as condições de cultivo africanas. Essas variedades apresentam resistência aprimorada ao pendoamento, tolerância a doenças e versatilidade para aplicações no mercado fresco e de processamento.

Escopo do Relatório do Mercado de Sementes de Hortaliças na África

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bulbos, Solanáceas, Hortaliças Não Classificadas são cobertos como segmentos por Família de Culturas. Egito, Etiópia, Gana, Quênia, Nigéria, África do Sul, Tanzânia são cobertos como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Cornichão |

| Abóbora e Abobrinha | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Aspargo |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| Egito |

| Etiópia |

| Gana |

| Quênia |

| Nigéria |

| África do Sul |

| Tanzânia |

| Restante da África |

| Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Mecanismo de Cultivo | Campo Aberto | |

| Cultivo Protegido | ||

| Família de Culturas | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Geografia | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas nas fazendas, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem delas seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área Cultivada - Ao calcular a área cultivada com diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada com uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada com sementes certificadas ou de qualidade em relação à área total de cultivo plantada na temporada, excluindo sementes guardadas nas fazendas.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica (mulching) está excluído desta definição e é incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibras como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas neste estudo incluem Pepino e Cornichão, Abóbora e Abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a primeira geração de sementes produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras Solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicaceae | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, milho miúdo e centeio. |

| Outras Culturas de Fibras | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-napier, capim-aveia, trevo branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Ervilha-pombo, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoço e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura