Tamanho e Participação do Mercado de Private Banking da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

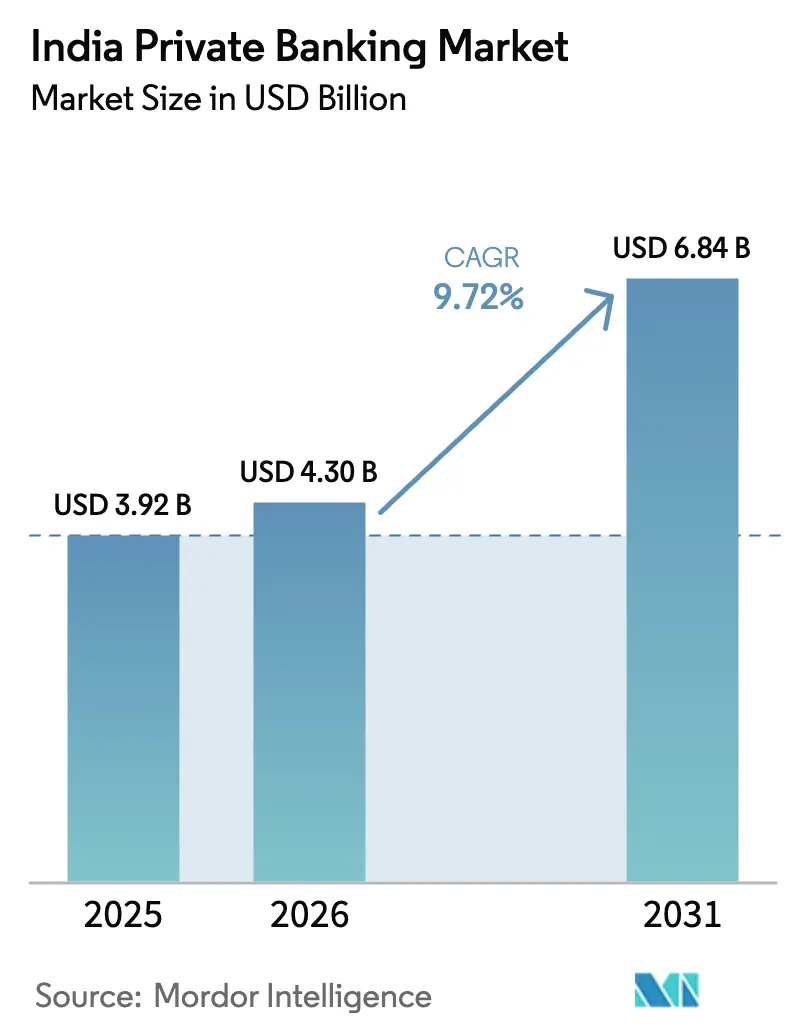

| Tamanho do mercado no ano base (2025) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Banking da Índia por Mordor Intelligence

O tamanho do mercado de private banking da Índia deverá crescer de USD 3,92 bilhões em 2025 para USD 4,3 bilhões em 2026 e está previsto para atingir USD 6,84 bilhões até 2031, a um CAGR de 9,72% no período 2026-2031. O crescimento da riqueza de indivíduos com altíssimo patrimônio líquido (UHNW), o uso mais amplo de ferramentas de engajamento digital e um quadro de remessas transfronteiriças mais favorável estão orientando a demanda por serviços de assessoria personalizados. O Oeste da Índia permanece o principal polo, enquanto o Nordeste registra a criação de riqueza mais rápida à medida que os corredores de infraestrutura amadurecem. A intensidade competitiva é elevada porque as cinco principais instituições já controlam 70% do mercado de private banking da Índia, mas a diferenciação por meio de capacidades de family office e acesso a investimentos alternativos mantém as margens resilientes. O crescimento não óbvio decorre da convergência das estruturações de riqueza onshore e offshore, da ascensão dos REITs domésticos e de uma mudança gradual da alocação de ativos convencional para negócios diretos orientados a impacto, todos os quais ampliam a participação na carteira sem risco excessivo para o balanço patrimonial.

Principais Destaques do Relatório

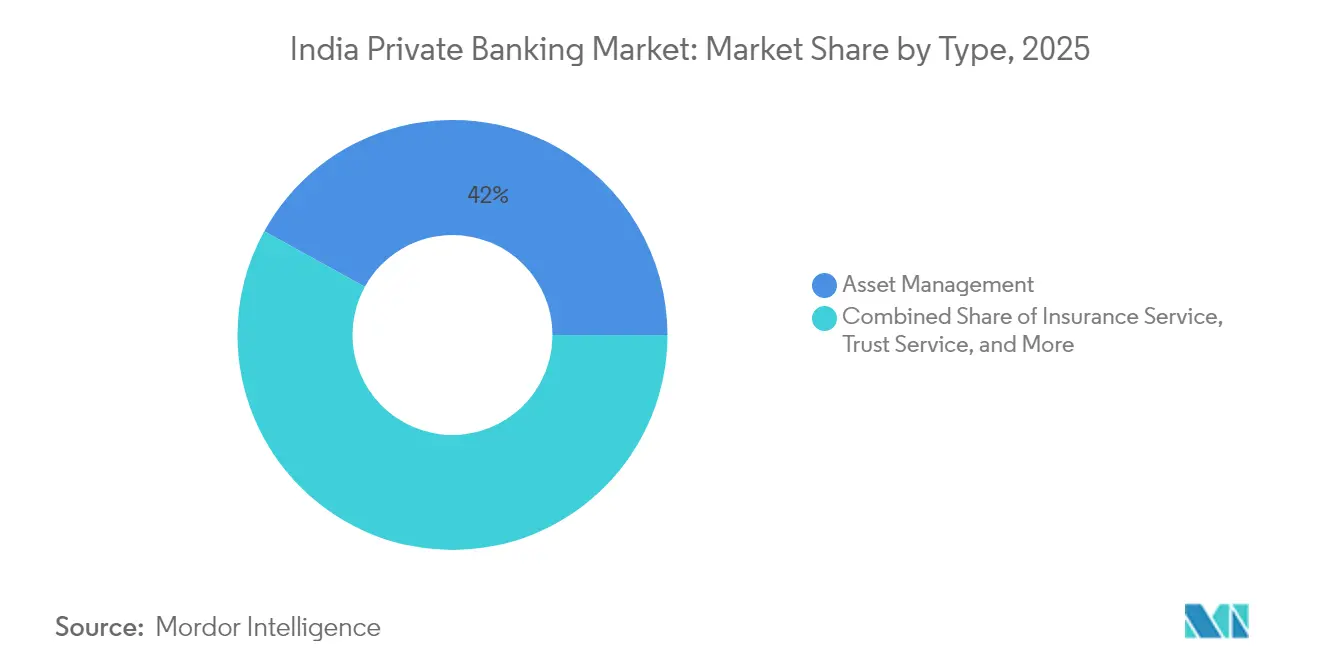

- Por tipo, a gestão de ativos captou 41,98% do tamanho do mercado de private banking da Índia em 2025, enquanto a consultoria imobiliária deverá expandir-se a um CAGR de 14,88% até 2031.

- Por aplicação, o setor bancário pessoal controlou 75,62% do tamanho do mercado de private banking da Índia em 2025; a gestão de patrimônio empresarial está projetada para crescer a um CAGR de 11,95% até 2031.

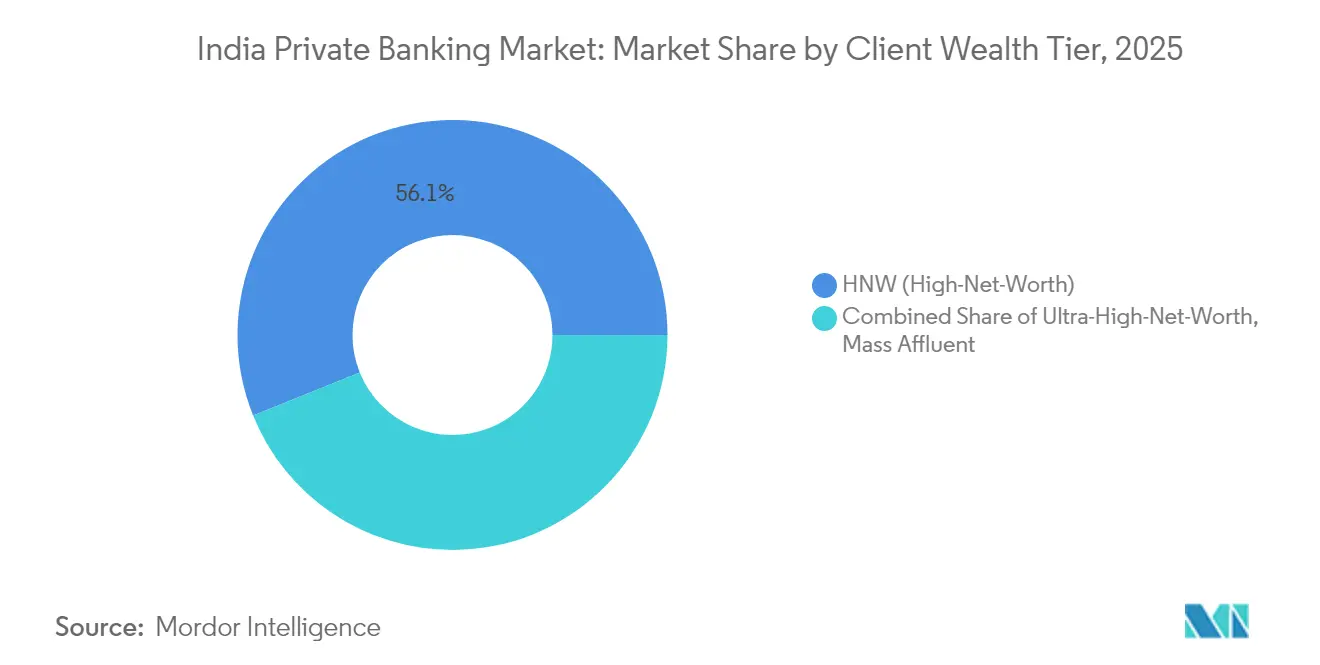

- Por faixa de riqueza do cliente, as contas de alto patrimônio líquido detinham 56,10% da participação de mercado de private banking da Índia em valor em 2025, enquanto o segmento UHNW está previsto para crescer mais rapidamente, a um CAGR de 13,96%.

- Por geografia, o Oeste da Índia liderou com 30,05% da participação de mercado de private banking da Índia em 2025, e o Nordeste está posicionado para um CAGR de 15,71% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Private Banking da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido da população de indivíduos com altíssimo patrimônio líquido (UHNW) | +2.8% | Nacional, com concentração no Oeste da Índia e Norte da Índia | Longo prazo (≥ 4 anos) |

| Plataformas de integração e assessoria com foco digital ganhando confiança no pós-COVID | +1.9% | Nacional, com maior adoção em cidades metropolitanas | Médio prazo (2-4 anos) |

| Esquema de Remessa Liberalizada (LRS) aumentando o apetite por investimentos offshore | +1.5% | Nacional, com corredores de preferência para Reino Unido, Singapura e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescente alocação em investimentos alternativos por HNWIs indianos | +1.7% | Nacional, com ganhos iniciais em Mumbai, Delhi e Bangalore | Longo prazo (≥ 4 anos) |

| Profissionalização de family offices entre empreendedores de primeira geração | +1.2% | Emergindo em polos empreendedores de primeiro e segundo nível | Longo prazo (≥ 4 anos) |

| Carteiras ESG e orientadas a impacto sob demanda solicitadas por millennials | +1.0% | Nacional, com forte atração em centros de riqueza urbanos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido da População UHNW

Conforme relatado por especialistas do setor, os indivíduos que detêm mais de USD 30 milhões em ativos cresceram 58% entre 2019 e 2024, chegando a 13.263, colocando a Índia em terceiro lugar, atrás dos Estados Unidos e da China.[1]Knight Frank, "Relatório de Riqueza 2024," knightfrank.com. O surto impulsiona a demanda por planejamento patrimonial multigeracional, estruturação tributária transfronteiriça e exposição direta a private equity. A riqueza está concentrada em fundadores dos setores de tecnologia, produtos farmacêuticos e serviços financeiros, que frequentemente formalizam single-family offices logo após eventos de liquidez. O número de family offices indianos passou de aproximadamente 45 em 2018 para mais de 300 em 2024, gerenciando ativos combinados de cerca de USD 30 bilhões.[2]ET Online, "360 ONE WAM adquire negócio de gestão de patrimônio da UBS na Índia em acordo de Rs 307 crore," indiatimes.com.Sua perspectiva global — 68% detêm ativos offshore — obriga os bancos privados a integrar custódia internacional, assessoria em imóveis estrangeiros e planejamento tributário pré-imigratório nos menus de serviços principais.

Plataformas de Integração e Assessoria com Foco Digital Ganhando Confiança

Três anos de pandemia transformaram o engajamento com os clientes. O KYC sem papel, as revisões de relacionamento por vídeo e os painéis de portfólio baseados em aplicativos reduziram o tempo de integração de semanas para dias, conferindo aos pioneiros uma clara vantagem em termos de custo-renda. As plataformas nativamente digitais agora enviam alertas de mercado em tempo real, insights temáticos de portfólio e execução direta para valores mobiliários domésticos e estrangeiros, o que ressoa fortemente com herdeiros UHNW com conhecimento tecnológico. Os bancos que combinam a prospecção guiada por análise de dados com assessoria humana híbrida relatam uma maior participação na carteira, mas precisam investir continuamente em cibersegurança, análise comportamental e resiliência em nuvem para preservar a confiança. A transformação digital também desbloqueia a rentabilidade em cidades de segundo e terceiro nível, pois a assessoria remota alcança clientes anteriormente negligenciados pelos modelos centrados em agências.

Esquema de Remessa Liberalizada Aumentando o Apetite Offshore

O limite de USD 250.000 por ano do Esquema de Remessa Liberalizada (LRS) do Banco de Reserva da Índia tornou-se um facilitador fundamental da diversificação global. Os residentes indianos canalizam cada vez mais recursos para fundos de investimento listados em Londres, fundos alimentadores com sede em Singapura e imóveis residenciais em Dubai. As propostas integradas onshore-offshore exigem honorários de assessoria premium porque os clientes preferem um único painel que consolide participações em múltiplas jurisdições. Os bancos com centros de reserva em Singapura ou Dubai levam vantagem, enquanto os players puramente domésticos correm para assinar acordos de correspondência bancária. O esquema também impulsiona empréstimos em moeda dupla e veículos de planejamento patrimonial que combinam ativos indianos e estrangeiros, consolidando as considerações transfronteiriças como um tema de assessoria convencional.

Crescente Alocação em Investimentos Alternativos

Os Fundos de Investimento Alternativos (AIFs) registrados na SEBI atingiram USD 87,13 bilhões em AUM até março de 2024, sendo os clientes de private banking contribuintes proeminentes.[3]The Hindu, "Perspectivas 2025: Tendências emergentes do setor imobiliário," thehindu.com. Famílias com alta convicção agora têm como alvo capital de risco, crédito privado e veículos de infraestrutura temática tanto para melhoria de retornos quanto para alinhamento de impacto. A demanda por direitos de co-investimento, janelas de liquidez em mercados secundários e fundos imobiliários tokenizados está se acelerando. Os gestores de relacionamento devem, portanto, dominar o sourcing de negócios, a due diligence operacional e o monitoramento pós-investimento — habilidades outrora restritas a mesas institucionais. Rendimentos de taxas mais elevadas — 200 a 300 pontos-base acima das médias de fundos mútuos — impulsionam a receita, mas também exigem estruturas mais robustas de risco e adequação sob as normas de conduta em evolução da SEBI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a qualidade dos ativos em meio ao boom de crédito varejista não garantido | -1.2% | Nacional, com maior concentração em centros urbanos | Curto prazo (≤ 2 anos) |

| Rotatividade de talentos para fintechs de gestão de patrimônio globais, pressionando os índices de custo-renda | -0.8% | Nacional, com impacto agudo em Mumbai, Delhi e Bangalore | Médio prazo (2-4 anos) |

| Supervisão regulatória fragmentada sobre produtos de gestão de patrimônio | -0.7% | Nacional, com maior ônus de conformidade para players de médio porte | Médio prazo (2–4 anos) |

| Lacuna de percepção sobre confidencialidade após vazamentos de dados de alto perfil | -0.6% | Nacional, com maior sensibilidade entre HNWIs nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Qualidade dos Ativos em Meio ao Boom Varejista Não Garantido

A rápida expansão do crédito varejista não garantido na Índia apresenta riscos sistêmicos crescentes para as operações de private banking. Em 2024, os empréstimos pessoais e os saldos de cartões de crédito dispararam, levantando alarmes sobre o superendividamento dos tomadores e o potencial de deterioração da qualidade dos ativos. Os bancos privados estão expostos tanto diretamente, por meio de empréstimos não garantidos a clientes abastados, quanto indiretamente, uma vez que muitos clientes de gestão de patrimônio têm patrimônios líquidos vinculados a negócios alavancados ou ativos imobiliários. Em resposta, o Banco de Reserva da Índia introduziu normas mais rígidas em novembro de 2024, incluindo maiores ponderações de risco e requisitos de provisionamento, que limitam a flexibilidade do balanço patrimonial e reduzem a disponibilidade de crédito para empréstimos lastreados em portfólio. Se a qualidade dos ativos se deteriorar ainda mais, os bancos poderão adotar uma postura mais conservadora, recuando de produtos de riqueza inovadores e do financiamento de investimentos alternativos.

Rotatividade de Talentos para Fintechs de Gestão de Patrimônio Globais

O setor de private banking está enfrentando problemas significativos de retenção de talentos, uma vez que as taxas anuais de rotatividade dos gestores de relacionamento permanecem elevadas. As fintechs globais de gestão de patrimônio e os bancos internacionais estão recrutando agressivamente profissionais experientes, oferecendo pacotes de remuneração atraentes e incentivos baseados em participação acionária. Essa drenagem de talentos pressiona para cima os custos operacionais, prolonga os ciclos de recrutamento e perturba os relacionamentos com clientes durante as transições de assessores. Os gestores de relacionamento recém-contratados normalmente precisam de 12 a 18 meses para atingir a produtividade plena, levando a quedas temporárias na satisfação dos clientes e na contribuição de receita. O desafio é agravado pela crescente demanda por expertise em nichos como investimentos alternativos, estruturação de patrimônio transfronteiriço e serviços de family office, todos os quais exigem remuneração premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Gestão de Ativos com Surgimento da Assessoria Imobiliária

A gestão de ativos comanda a maior fatia do mercado de private banking da Índia, com 41,98% em 2025. Essa liderança está ancorada em mandatos de portfólio discricionários, custódia global e distribuição de notas estruturadas, que coletivamente geram taxas estáveis semelhantes a anuidades. A adoção mais ampla de estratégias com critérios ESG e fundos alimentadores offshore está ampliando os volumes. Os serviços de trust e consultoria tributária permanecem adjuntos essenciais porque os fundadores de primeira geração formalizam cada vez mais planos de sucessão antes de qualquer potencial reintrodução de imposto sobre herança.

A consultoria imobiliária é o nicho de crescimento mais rápido, previsto para um CAGR de 14,88%. As crescentes alocações em escritórios comerciais, centros de dados e ativos residenciais no exterior adicionam complexidade em torno de zoneamento, financiamento e estruturação de saída. Os bancos privados que incorporam avaliadores licenciados e mesas de propriedade transfronteiriça começaram a deslocar corretores independentes. Fundos imobiliários tokenizados e REITs ampliam ainda mais o acesso para clientes UHNW que buscam liquidez sem os encargos diretos de gestão de ativos. Os bancos, portanto, encaram a assessoria imobiliária tanto como um vetor de crescimento quanto como uma proteção contra a volatilidade do mercado acionário dentro do mercado de private banking da Índia.

Por Aplicação: Escala do Setor Bancário Pessoal, Momentum Empresarial

Os mandatos pessoais representaram 75,62% da receita de 2025, refletindo a demanda profundamente enraizada por soluções personalizadas de investimento, tributação e estilo de vida. Linhas de crédito de portfólio, estruturação de filantropia e privilégios de concierge continuam a diferenciar as ofertas. O autoatendimento digital complementado por assessoria humana comprime os custos operacionais enquanto preserva o relacionamento de alto nível — um equilíbrio vital para a defesa das margens.

A gestão de patrimônio empresarial está prevista para crescer a uma taxa composta de 11,95% ao ano até 2031. As empresas de médio porte agora terceirizam tesouraria, liquidação de ESOP e planejamento de saída de fundadores para mesas especializadas, gerando pools de taxas além dos canais varejistas tradicionais. A riqueza dos proprietários de empresas frequentemente confunde os limites pessoais e corporativos; uma proposta integrada que alinha o financiamento do balanço patrimonial com a governança de family office fortalece a fidelidade do cliente. As oportunidades de venda cruzada em programas de bem-estar financeiro para funcionários e serviços de trustee corporativo reforçam o valor vitalício dentro do mercado de private banking da Índia.

Por Faixa de Riqueza do Cliente: Escala HNW, Velocidade UHNW

Os clientes de Alto Patrimônio Líquido mantêm 56,10% da participação de mercado em 2025, representando a base constituinte tradicional do setor, com ativos investíveis entre USD 1 e 30 milhões. Esse segmento inclui profissionais bem-sucedidos, proprietários de empresas de médio porte e altos executivos corporativos que necessitam de gestão de portfólio, planejamento tributário e serviços básicos de assessoria em sucessão. Os clientes de Alto Patrimônio Líquido normalmente utilizam produtos padronizados de private banking, incluindo portfólios de fundos mútuos, planejamento de seguros e estruturas básicas de trust. A estabilidade do segmento fornece renda de taxas consistente e serve como pipeline para futuros relacionamentos UHNW à medida que a riqueza dos clientes se acumula ao longo do tempo. As plataformas digitais beneficiam particularmente o atendimento aos clientes de Alto Patrimônio Líquido por meio de entrega de assessoria econômica e ferramentas automatizadas de gestão de portfólio.

Os clientes de Altíssimo Patrimônio Líquido impulsionam o maior crescimento, com um CAGR de 13,96% durante 2026-2031, apesar de representarem uma participação de mercado menor, refletindo suas sofisticadas necessidades de serviço e maior geração de receita por cliente. Os clientes UHNW demandam serviços de assessoria personalizados, incluindo estabelecimento de family office, planejamento de riqueza multigeracional e oportunidades de investimento direto em mercados privados. O crescimento do segmento decorre da expansão da população de bilionários da Índia, que aumentou de 102 em 2020 para 169 em 2024, e suas complexas necessidades financeiras que abrangem múltiplas jurisdições e classes de ativos. Os clientes de Massa Afluente, embora representem o maior segmento populacional, geram menor receita por cliente, mas se beneficiam da escalabilidade das plataformas digitais e das ofertas padronizadas de produtos.

Análise Geográfica

O Oeste da Índia mantém a liderança regional com 30,05% de participação de mercado em 2025, ancorado pela concentração de 470 HNWIs em Maharashtra e 129 HNWIs no Gujarat, refletindo a infraestrutura estabelecida de serviços financeiros da região e seu ecossistema empreendedor. A posição de Mumbai como capital financeira da Índia impulsiona a concentração do private banking, com os principais bancos domésticos e internacionais mantendo suas principais operações de gestão de patrimônio na cidade. A região se beneficia da proximidade com os mercados de capitais, das redes estabelecidas de empresas familiares e de prestadores de serviços de assessoria sofisticados. A base industrial do Gujarat, especialmente em produtos químicos, produtos farmacêuticos e têxteis, gera riqueza empresarial substancial que requer serviços de private banking. A trajetória de crescimento da região permanece estável, sustentada pelo desenvolvimento econômico contínuo e pela criação de riqueza em setores emergentes como energia renovável e serviços de tecnologia.

O Norte da Índia segue com presença significativa no mercado, liderado pelos 213 HNWIs de Delhi e pelo setor corporativo em expansão da Região da Capital Nacional. A criação de riqueza da região tem origem no desenvolvimento imobiliário, contratos governamentais e serviços profissionais, com crescente contribuição do setor de tecnologia de Gurgaon e Noida. O Sul da Índia demonstra robusto potencial de crescimento, impulsionado pelo ecossistema tecnológico de Bangalore, pelo polo farmacêutico de Hyderabad e pela base de fabricação automotiva de Chennai. As características de riqueza da região diferem das das famílias empresariais tradicionais, com empreendedores de tecnologia e profissionais que requerem diferentes abordagens de assessoria focadas em remuneração em participação acionária, investimentos em startups e planejamento de expansão internacional. O Nordeste da Índia emerge como a região de crescimento mais rápido, com um CAGR de 15,71% durante 2026-2031, apoiado pelo desenvolvimento de infraestrutura, extração de recursos naturais e oportunidades de comércio transfronteiriço com o Sudeste Asiático. O crescimento do GSDP de Assam de 8,10% em 2021-22, com o NSDP per capita atingindo USD 1.236 (INR 102.965), indica expansão da atividade econômica e potencial de criação de riqueza. A região se beneficia dos investimentos governamentais em infraestrutura, incluindo melhorias na conectividade de transportes e iniciativas de desenvolvimento industrial. O Leste da Índia e o Centro da Índia mantêm participações de mercado menores, mas demonstram crescimento estável por meio do desenvolvimento industrial e da modernização agrícola. Os bancos privados estabelecem cada vez mais presença regional nesses mercados emergentes, reconhecendo o potencial de criação de riqueza a longo prazo e a limitada intensidade competitiva em comparação com as metrópoles estabelecidas.

Cenário Competitivo

O mercado de private banking da Índia é altamente concentrado, com um pequeno grupo de grandes players dominando o cenário. Essa concentração cria altas barreiras à entrada, dificultando que novos entrantes compitam sem capital e infraestrutura significativos. Os bancos estabelecidos se beneficiam de relacionamentos profundos com clientes, extensas redes e ofertas integradas de serviços difíceis de replicar. A diferenciação depende cada vez mais da integração tecnológica e da personalização do serviço, especialmente à medida que os clientes demandam soluções mais sofisticadas. A natureza orientada ao relacionamento do private banking favorece os players com reputações consolidadas e capacidades abrangentes.

As instituições líderes adotam abordagens estratégicas variadas para fortalecer a posição de mercado e atender às expectativas em evolução dos clientes. Algumas enfatizam serviços de assessoria habilitados por tecnologia e plataformas digitais robustas, enquanto outras se concentram em soluções de family office e acesso a investimentos alternativos para clientes de altíssimo patrimônio líquido. A consolidação estratégica ganhou impulso em 2025, com transações notáveis ampliando bases de ativos e aprimorando as capacidades de entrega de serviços. Os bancos globais estão migrando da concorrência direta para modelos orientados a parcerias, reconhecendo a importância da expertise local e da familiaridade regulatória. Essas alianças ajudam a equilibrar o acesso a produtos globais com a intensidade de relacionamento esperada pelos clientes de private banking indianos.

A tecnologia continua a emergir como um alavancador competitivo crítico, com os bancos investindo em IA generativa para melhorar o engajamento com clientes, otimizar operações e apoiar assessores. Enquanto isso, oportunidades inexploradas em cidades de segundo nível e ofertas de nicho, como planejamento de sucessão, portfólios alinhados a ESG e investimentos tokenizados, apresentam novas avenidas de crescimento. No entanto, o sucesso nessas áreas requer tanto navegação regulatória quanto desenvolvimento de capacidades internas. O Banco de Reserva da Índia desempenha um papel central na moldagem do setor, mantendo um ambiente regulatório que apoia a inovação enquanto salvaguarda a estabilidade financeira. Os quadros de licenciamento e conformidade permanecem rigorosos, desestimulando entrantes de baixo comprometimento, mas incentivando players bem preparados a impulsionar modelos de private banking de próxima geração.

Líderes do Setor de Private Banking da Índia

HDFC Bank Private Banking

ICICI Private Banking

Kotak Wealth Management

Axis Burgundy Private

Yes Private

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Sumitomo Mitsui Banking Corp (SMBC) adquiriu uma participação de 20% no Yes Bank por INR 134,82 bilhões (USD 1,6 bilhão), marcando o maior investimento transfronteiriço no setor bancário da Índia. O acordo concede ao SMBC dois assentos no conselho e o potencial de aumentar ainda mais sua participação.

- Abril de 2025: A 360 ONE WAM adquiriu o negócio de gestão de patrimônio da UBS AG na Índia por INR 3,07 bilhões (USD 36 milhões), adicionando USD 3,12 bilhões (INR 260 bilhões) em ativos sob gestão. O acordo fortalece a posição da 360 ONE como principal gestora de patrimônio independente e estabelece uma parceria estratégica para serviços integrados onshore-offshore.

- Março de 2025: A ICICI Securities foi incorporada ao ICICI Bank, tornando-se uma subsidiária integral, com os acionistas recebendo 67 ações do ICICI Bank para cada 100 ações da ICICI Securities. A medida simplifica as operações de gestão de patrimônio do ICICI e elimina potenciais conflitos entre seus serviços bancários e de valores mobiliários para clientes de private banking.

- Fevereiro de 2025: O Banco de Reserva da Índia implementou diretrizes aprimoradas do Índice de Cobertura de Liquidez, reduzindo as taxas de saída de depósitos no atacado de 100% para 40% e potencialmente liberando USD 36 bilhões (INR 3 trilhões) em liquidez do sistema bancário. A mudança regulatória beneficia especialmente os bancos privados como o Kotak Mahindra Bank, que dependem fortemente de financiamento no atacado para operações de gestão de patrimônio e empréstimos a clientes HNI.

Escopo do Relatório do Mercado de Private Banking da Índia

O private banking auxilia os clientes na gestão de seus ativos financeiros. Os banqueiros privados gerenciam os ativos financeiros de indivíduos com uma abordagem holística e oferecem uma solução personalizada para o investimento desses ativos. O Mercado de Private Banking da Índia é segmentado com base no setor bancário (Setor Bancário de Varejo, Setor Bancário Comercial, Setor Bancário de Investimento e outros). O relatório oferece tamanho de mercado e previsões para o Mercado de Private Banking da Índia em valor (USD Milhões) para todos os segmentos acima.

| Serviço de Gestão de Ativos |

| Serviço de Seguros |

| Serviço de Trust |

| Consultoria Tributária |

| Consultoria Imobiliária |

| Pessoal |

| Empresarial |

| Massa Afluente |

| Alto Patrimônio Líquido |

| Altíssimo Patrimônio Líquido |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo | Serviço de Gestão de Ativos |

| Serviço de Seguros | |

| Serviço de Trust | |

| Consultoria Tributária | |

| Consultoria Imobiliária | |

| Por Aplicação | Pessoal |

| Empresarial | |

| Por Faixa de Riqueza do Cliente | Massa Afluente |

| Alto Patrimônio Líquido | |

| Altíssimo Patrimônio Líquido | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de private banking da Índia em 2026?

O tamanho do mercado de private banking da Índia é de USD 4,3 bilhões em 2026 e está projetado para crescer para USD 6,84 bilhões até 2031.

Qual tipo de serviço gera mais receita para os bancos privados?

Os mandatos de gestão de ativos lideram, representando 41,98% da receita de 2025.

Qual região está crescendo mais rapidamente para o private banking na Índia?

O Nordeste está previsto para expandir-se a um CAGR de 15,71% entre 2026 e 2031.

O que impulsiona o aumento de clientes UHNW?

Eventos de liquidez empresarial nos setores de tecnologia, produtos farmacêuticos e serviços financeiros, aliados ao crescimento sustentado do PIB, estão ampliando rapidamente o grupo UHNW.

Página atualizada pela última vez em: