Tamanho e Participação do Mercado de Financiamento Hipotecário Residencial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

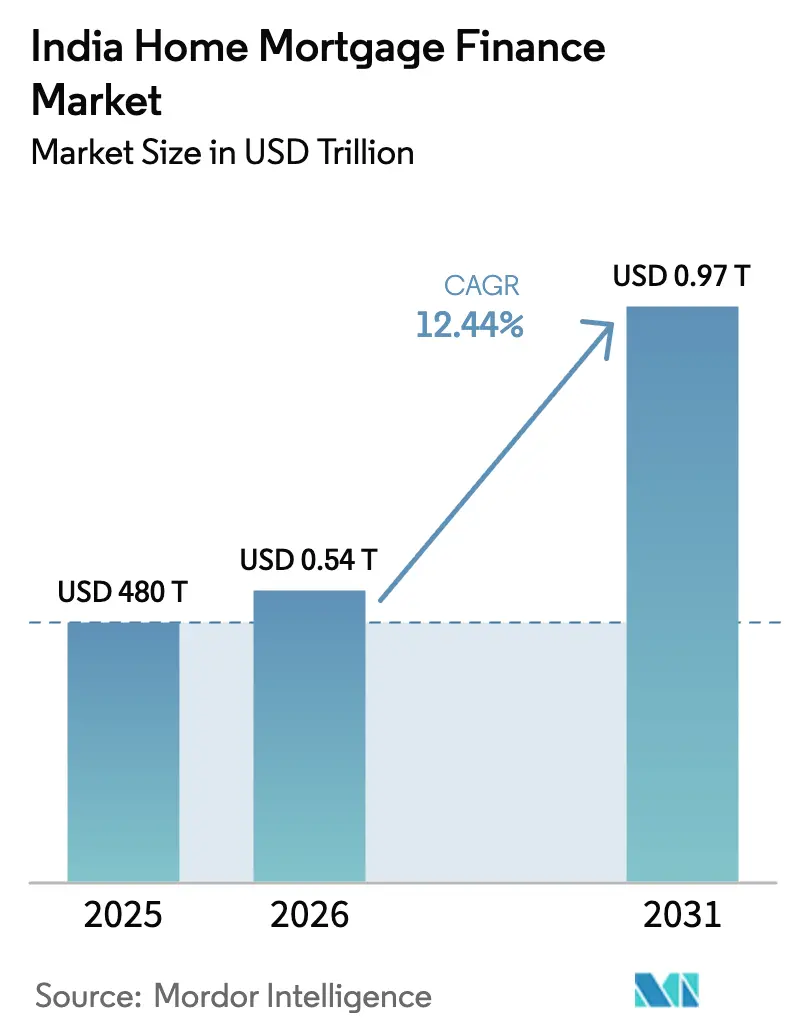

| Tamanho do mercado no ano base (2025) | 480 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.54 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.97 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento Hipotecário Residencial da Índia por Mordor Intelligence

O tamanho do mercado de financiamento hipotecário residencial da Índia em 2026 é estimado em USD 539,71 bilhões, crescendo a partir do valor de 2025 de USD 480 bilhões, com projeções para 2031 mostrando USD 969,52 bilhões, crescendo a um CAGR de 12,44% no período 2026-2031. A expansão reflete uma mudança estrutural em vez de cíclica, impulsionada pela demanda subsidiada, condições monetárias mais favoráveis, apetite institucional pelos primeiros títulos residenciais lastreados em hipotecas (RMBS) do país e uma infraestrutura digital de integração de clientes amplamente difundida. Um corte de 100 pontos-base na taxa repo melhorou a acessibilidade, o orçamento expandido do PMAY-Urban 2.0 criou pipelines de empréstimos previsíveis e os trilhos de crédito com API aberta reduziram os tempos de aprovação de semanas para dias[1]Ministério da Habitação e Assuntos Urbanos, "Diretrizes da Missão PMAY-Urban," mohua.gov.in. Impulso adicional surge da subscrição orientada por IA que desbloqueia tomadores de crédito com histórico restrito, enquanto a primeira listagem de RMBS redefine os custos de captação dos credores, permitindo que as empresas de financiamento habitacional (HFCs) desafiem os bancos financiados por depósitos no preço sem comprometer a agilidade do serviço. Essa convergência de política e tecnologia está deslocando os limites competitivos e sustentando a expansão de dois dígitos no mercado de financiamento hipotecário residencial indiano.

Principais Conclusões do Relatório

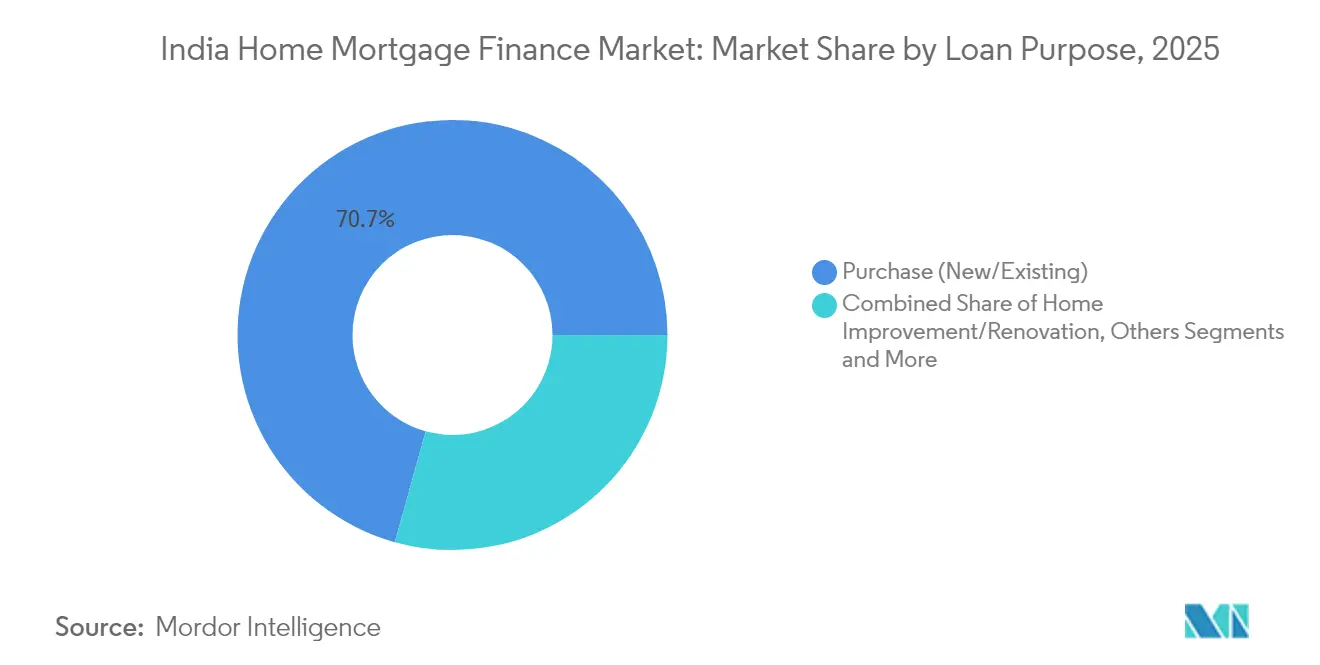

- Por finalidade do empréstimo, os empréstimos para compra controlaram 70,68% do mercado de financiamento hipotecário residencial indiano em 2025; o empréstimo com garantia imobiliária deve crescer a um CAGR de 15,02% até 2031.

- Por provedor, os bancos detinham 62,10% da participação do mercado de financiamento hipotecário residencial indiano em 2025, enquanto as HFCs estão se expandindo a um CAGR de 13,52%.

- Por tipo de taxa de juros, os empréstimos de taxa flutuante representaram 83,40% do tamanho do mercado de financiamento hipotecário residencial indiano em 2025 e estão avançando a um CAGR de 14,31% até 2031.

- Por prazo, a faixa de 11 a 20 anos capturou 56,05% do mercado de financiamento hipotecário residencial indiano em 2025; os empréstimos acima de 20 anos estão crescendo a um CAGR de 13,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Financiamento Hipotecário Residencial da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estímulo à habitação acessível (PMAY-Urban e Rural) | +2.8% | Nacional; foco em cidades de porte médio e pequeno | Longo prazo (≥ 4 anos) |

| Crescimento salarial no setor formal em cidades de porte médio e pequeno | +2.1% | Nacional — cidades de porte médio e pequeno | Médio prazo (2-4 anos) |

| Demanda de fundos mútuos e seguradoras por RMBS | +1.4% | Nacional | Médio prazo (2-4 anos) |

| APIs de open banking para KYC digital | +1.8% | Urbano → rural | Curto prazo (≤ 2 anos) |

| Esquemas de garantia hipotecária para EWS/LIG | +1.6% | Nacional | Médio prazo (2-4 anos) |

| Pontuação de crédito por IA para tomadores com histórico restrito | +1.9% | Rural e semiurbano | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Estímulo à Habitação Acessível (PMAY-Urban e Rural)

O PMAY-Urban 2.0 destina USD 536 bilhões até 2029, incorporando infraestrutura de base, conexões de transporte e equipamentos sociais que elevam a demanda do usuário final. O Fundo de Garantia de Risco de Crédito do programa permite que os credores ofereçam taxas abaixo de 8% para tomadores dos segmentos EWS e LIG, reduzindo encargos de capital e pesos de risco. Os credores dotados de redes de captação rural se beneficiam à medida que o programa exige 2 crore de unidades rurais, pressionando os bancos tradicionais a expandirem para centros menores. As HFCs como Aadhar Housing Finance e Aavas Financiers ganham espaço competitivo porque já atendem tomadores de baixo valor com operações enxutas e voltadas para a tecnologia. Essas dinâmicas de reforço mútuo ampliam o mercado de financiamento hipotecário residencial da Índia e promovem diversidade sustentável de portfólio.

Crescimento Salarial Rápido no Setor Formal em Cidades de Porte Médio e Pequeno

A descentralização econômica deslocou 60% da criação do PIB para cidades menores, onde os imóveis ainda são mais acessíveis em relação às rendas. Os corredores industriais no âmbito do Gati Shakti reduzem os tempos de trânsito e elevam os valores fundiários, permitindo que os credores realizem subscrições com bases de garantia mais sólidas. As relocalizações corporativas ampliam o conjunto de tomadores assalariados, incentivando produtos personalizados com carência de parcelas (EMI) e planos de pagamento escalonado que se adaptam a perfis de renda em evolução. Os empregos industriais criados pelos esquemas de Incentivo Vinculado à Produção estabilizam os fluxos de caixa dos tomadores, o que melhora os indicadores de risco para os credores ativos em clusters emergentes. Em conjunto, essas mudanças impulsionam o reequilíbrio geográfico no mercado de financiamento hipotecário residencial da Índia e atenuam o risco de concentração.

Crescente Apetite por Securitização de Fundos Mútuos e Seguradoras

A colocação inaugural de RMBS da Índia em maio de 2025 marcou um ponto de inflexão, proporcionando uma vantagem de custo de captação de 50 a 75 pontos-base para os originadores e ampliando as opções de investimento para gestores de ativos que supervisionam USD 500 bilhões[2]Reuters Staff, "Primeira Emissão de RMBS da Índia," reuters.com. As diretrizes revisadas do Banco de Reserva da Índia agora exigem divulgação granular no nível do pool, aumentando a transparência e a confiança institucional. A liquidez do mercado secundário está crescendo, permitindo que HFCs menores reciclem capital mais rapidamente e ampliem as carteiras de empréstimos além dos limites do balanço patrimonial. A pressão competitiva de precificação força os bancos a revisarem suas estratégias de taxa, aprimorando as opções do consumidor em todo o espectro de crédito. Este volante de securitização expande o mercado de financiamento hipotecário residencial da Índia ao desbloquear novos fluxos de capital.

APIs de Open Banking Acelerando o KYC Digital e o Desembolso

A Interface de Crédito Unificada do Banco de Reserva integra o Aadhaar, o UPI e os dados bancários, reduzindo os tempos médios de aprovação de 21 dias para 3 dias para os primeiros adotantes[3]Banco de Reserva da Índia, "Direção Mestre sobre Crédito Digital," rbi.org.in. Os credores relatam reduções de 40% nos custos de aquisição e volumes de aprovação 60% mais rápidos, resultando em precificação mais competitiva e maior alcance. As APIs padronizadas incentivam parcerias entre fintechs e bancos, possibilitando escala de originação sem pesados investimentos em agências. Os tomadores rurais se beneficiam da integração em idiomas vernaculares e da redução da burocracia documental, deslocando demandas de crédito anteriormente informais para canais formais. Essas melhorias ampliam a base de tomadores endereçável e intensificam a competição no mercado de financiamento hipotecário residencial da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sobrecarga de inadimplência (NPA) nas carteiras hipotecárias de bancos públicos | -1.8% | Nacional; com viés rural | Médio prazo (2-4 anos) |

| Substituição por BNPL e crédito pessoal sem garantia | -1.2% | Urbano → cidades de porte médio | Curto prazo (≤ 2 anos) |

| Prêmios de risco climático em distritos costeiros | -0.9% | Zonas costeiras e de inundação | Longo prazo (≥ 4 anos) |

| Fragmentação de títulos de propriedade retarda a execução | -1.4% | Nacional; periurbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobrecarga Persistente de Inadimplência (NPA) nas Carteiras Hipotecárias de Bancos Públicos

Os bancos do setor público registram índices de NPA hipotecária entre 1,02% e 5,73%, muito superiores às faixas de 0,20% a 0,64% dos pares privados, refletindo lacunas legadas na gestão de riscos. Os procedimentos burocráticos de execução hipotecária prolongam os ciclos de recuperação, exigindo provisões mais elevadas que restringem os novos empréstimos habitacionais acessíveis. A subscrição avessa ao risco exclui tomadores limítrofes que de outra forma se qualificariam, deslocando participação de mercado para HFCs ágeis. Embora injeções de capital ajudem a reforçar os buffers, a disciplina operacional ainda está aquém, limitando a competitividade de preços no mercado de financiamento hipotecário residencial da Índia. Enquanto as limpezas de balanço patrimonial não se acelerarem, os bancos públicos ficarão atrás dos líderes em crescimento de volume.

Deslocamento pelo Crédito Alternativo ao Varejo (BNPL e Pessoal Sem Garantia)

O buy-now-pay-later e os empréstimos pessoais sem garantia oferecem crédito instantâneo, fomentando um comportamento de consumo imediato entre os millennials que adiam decisões de compra de imóveis. Esses produtos já respondem por 52% dos novos NPAs no varejo, ameaçando gerar estresse em carteiras garantidas caso a alavancagem dos tomadores atinja seu pico. As plataformas de BNPL criam fidelidade dos clientes que compete com a poupança para entrada em hipotecas, reduzindo os pools de conversão. Os pesos de risco mais elevados do Banco de Reserva da Índia sobre as carteiras sem garantia podem restringir a oferta, mas também podem elevar a precificação entre produtos, empurrando os tomadores para canais informais. Esse efeito de substituição restringe marginalmente as perspectivas de crescimento no mercado de financiamento hipotecário residencial da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: Dominância da Compra em Meio à Aceleração do Empréstimo com Garantia Imobiliária

Os financiamentos hipotecários para compra mantiveram uma participação de 70,68% no mercado de financiamento hipotecário residencial da Índia em 2025, consolidando as aspirações de propriedade residencial em uma cultura que vê o imóvel residencial como o principal ativo de construção de riqueza. Subsídios governamentais, limites de relação empréstimo/valor (LTV) de 90% para tickets abaixo de INR 30 lakhs e melhores perspectivas de emprego alimentam essa preferência. Os incorporadores em centros de cidades de porte médio alinham novos lançamentos com formatos de 2 e 3 quartos (BHK), garantindo adequação produto-mercado para compradores assalariados. A queda das taxas hipotecárias estimula a demanda por refinanciamento, ampliando o pool de transações de troca de taxa que incrementam a receita de tarifas para os credores.

O empréstimo com garantia imobiliária (LAP) desfruta de um CAGR de 15,02%, impulsionado por proprietários de micro, pequenas e médias empresas (MPMEs) que convertem patrimônio residencial ocioso em capital de giro diante de canais de crédito empresarial sem garantia limitados. Plataformas de avaliação digitalizadas e laudos de desktop reduzem o prazo de atendimento para menos de 72 horas, diferenciando o LAP dos cheques especiais bancários tradicionais. Os empréstimos para melhoria habitacional ganham espaço com o aumento da renda disponível que incentiva reformas estéticas, especialmente em mercados de cidades de porte médio em crescimento, onde a valorização dos imóveis desbloqueia patrimônio utilizável. Os empréstimos para construção escalam com cautela sob modelos de desembolso por etapas vinculados ao RERA, que melhoram a proteção do consumidor, mas prolongam o reconhecimento de receita para os incorporadores. O segmento "Outros" — refinanciamento e empréstimos complementares — se expande à medida que os diferenciais de taxa incentivam a portabilidade, ampliando ainda mais o tamanho do mercado de financiamento hipotecário residencial da Índia.

Por Provedor: Bancos Aproveitam Vantagens de Custo Apesar da Inovação das HFCs

Os bancos detinham uma participação de 62,10% no mercado de financiamento hipotecário residencial da Índia em 2025, aproveitando depósitos de baixo custo em contas correntes e poupança (CASA), amplas redes de agências e capacidades de venda cruzada. O pacote integrado com conta-salário reduz as despesas de aquisição, enquanto as operações de tesouraria protegem o risco de taxa de juros por meio de gestão dinâmica de ativos e passivos. No entanto, a otimização do balanço patrimonial é evidente: HDFC Bank vendeu USD 717 milhões em hipotecas para liberar capital para ativos de maior rendimento.

As empresas de financiamento habitacional registram crescimento de 13,52%, visando tomadores mal atendidos com estruturas de custos enxutas e ciclos de aprovação ágeis. Seus índices de NPA bruto abaixo de 1,5% evidenciam subscrição disciplinada, mesmo enquanto penetram mais profundamente em geografias semiurbanas. Os modelos de co-empréstimo combinam liquidez bancária com a capacidade de originação das HFCs, mesclando vantagens de custo e alcance. As HFCs habilitadas por fintechs exploram dados alternativos — pagamentos de serviços públicos, declarações do GST — para ampliar os funis de crédito, desafiar incumbentes e diversificar a distribuição da participação no mercado de financiamento hipotecário residencial da Índia.

Por Taxas de Juros: Preferência por Taxa Flutuante em Meio a um Ciclo de Queda

Os empréstimos de taxa flutuante dominam com 83,40% de participação no mercado de financiamento hipotecário residencial da Índia em 2025, já que os tomadores esperam continuidade da política acomodatícia; o corte de 50 pontos-base na taxa repo de junho de 2025 para 5,5% foi imediatamente transmitido em reduções de 10 a 15 pontos-base na MCLR. Os credores agora precificam as hipotecas flutuantes com revisões quinzenais da taxa repo, oferecendo transparência aos clientes sensíveis à taxa.

Os produtos de taxa fixa atraem perfis avessos ao risco que antecipam os mínimos do ciclo, mas as amortizações antecipadas sem penalidade nos empréstimos flutuantes inclinam a percepção de valor. As estruturas híbridas — dois anos fixos transitando para flutuante — abordam as incertezas do ciclo de taxas para tomadores sofisticados que tomam como referência as expectativas de inflação. A concorrência estimula faixas de precificação granulares vinculadas a pontuações de crédito, ampliando as opções do cliente e sustentando a amplitude no mercado de financiamento hipotecário residencial da Índia.

Por Prazo do Empréstimo: Prazos Estendidos Refletem Pressões de Acessibilidade

A faixa de 11 a 20 anos capturou 56,05% de participação no mercado de financiamento hipotecário residencial da Índia em 2025, equilibrando a acessibilidade das parcelas (EMI) com um encargo total de juros administrável. Esse prazo se beneficia de índices historicamente menores de inadimplência, levando os credores a precificá-lo de forma mais agressiva.

Os empréstimos acima de 20 anos crescem 13,22% à medida que os crescentes custos imobiliários metropolitanos pressionam os índices de serviço da dívida; a amortização estendida mantém as parcelas dentro dos limites de 35% da renda mensal. Os bancos experimentam parcelas escalonadas sincronizadas com o crescimento salarial antecipado de profissionais de TI e da indústria. Os contratos abaixo de 10 anos permanecem um nicho, atraindo tomadores de alta renda que priorizam a rápida construção de patrimônio e a otimização da dedução fiscal. Essas diversas estruturas de prazo enriquecem o mercado de financiamento hipotecário residencial indiano e aprimoram a dispersão do risco do portfólio.

Análise Geográfica

Os estados do sul e do oeste dominam a penetração do crédito: Maharashtra e Telangana registram relações crédito habitacional/GSDP de 18,49% e 18,44%, respectivamente, impulsionadas por clusters de TI, infraestrutura bancária consolidada e maior emprego no setor formal. Os robustos fluxos demográficos de jovens profissionais asseguram pipelines de demanda, enquanto as isenções estaduais de imposto de transmissão estimulam as primeiras compras.

A Região da Capital Nacional do Norte da Índia se beneficia da proximidade à administração federal e dos investimentos constantes em infraestrutura; cidades satélite como Noida Extension e Sohna Road atraem incorporadores focados em compradores de renda média. As alocações do PMAY-Urban 2.0 priorizam os cinturões periurbanos de Déli, garantindo alinhamento da oferta com os tomadores elegíveis ao subsídio. Os corredores industriais conectando Lucknow e Kanpur estimulam o emprego assalariado, impulsionando a contratação de hipotecas.

Os corredores do Leste ainda ficam abaixo das médias nacionais de penetração hipotecária devido às rendas per capita mais baixas, mas as melhorias de conectividade no âmbito do programa Gati Shakti reduzem os custos logísticos e atraem investimentos industriais. A gradual formalização dos salários promete um impulso futuro na demanda. As cidades de porte médio e pequeno em todas as regiões respondem por 44% das aquisições de terrenos por incorporadores, apoiadas por um crescimento anual de 20% nas vendas de imóveis e saltos nos preços de imóveis de até 65% em 2024. O potencial rural se expande à medida que o Projeto de Lei de Registro de 2025 digitaliza os registros fundiários, reduzindo o risco de titularidade e abrindo caminho para o crédito garantido por garantias. Esses padrões em evolução garantem que o mercado de financiamento hipotecário residencial da Índia permaneça geograficamente diversificado.

Cenário Competitivo

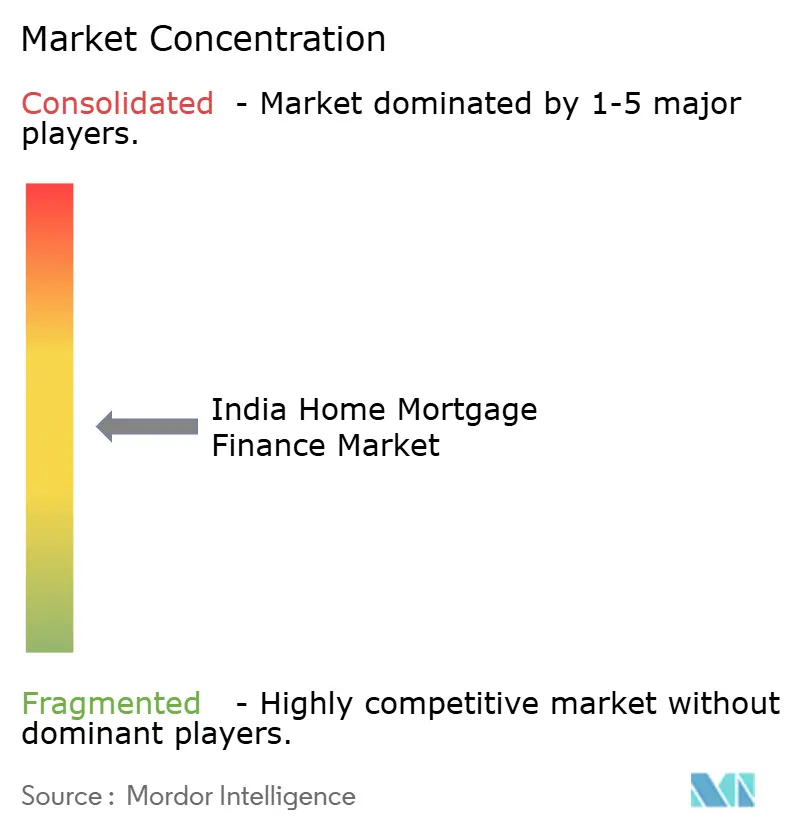

O mercado de financiamento hipotecário residencial da Índia é moderadamente fragmentado, com os principais credores controlando a maior parte dos desembolsos anuais e uma longa cauda de especialistas ágeis disputando participação. Os bancos aproveitam a captação de baixo custo, mas seus tempos de processamento e sistemas de TI legados criam lacunas de serviço que as HFCs exploram por meio de integração digital ágil. A avaliação de USD 16 bilhões da Bajaj Housing Finance ilustra a confiança dos investidores em plataformas hipotecárias mono-linha que priorizam velocidade e experiência do cliente.

A adoção de tecnologia é o diferenciador decisivo. Os primeiros usuários da Interface de Crédito Unificada relatam reduções de 200 pontos-base na relação custo/renda e compressão do ciclo de aprovação para 72 horas, posicionando-os para um crescimento agressivo. Os mecanismos de pontuação orientados por IA ajudam os credores a penetrar nos segmentos de histórico restrito sem comprometer a qualidade do portfólio. As parcerias de co-empréstimo entre fintechs e bancos agrupam pontos fortes: liquidez de baixo custo encontra originação granular, ampliando a distribuição de risco e reduzindo as taxas para os clientes.

Fusões e aquisições estratégicas adicionam impulso. Em fevereiro de 2025, a Aquilo House Pte. Ltd. obteve aprovação para adquirir 52,68% da Aavas Financiers, injetando capital estrangeiro e governança de melhores práticas no nicho de habitação acessível. O memorando de INR 1 trilhão da HUDCO com Rajasthan expande o alcance do setor público para infraestrutura urbana, potencialmente alimentando a demanda hipotecária. A securitização periódica de empréstimos do HDFC Bank exemplifica a otimização do balanço patrimonial em resposta a normas de capital mais rígidas. Coletivamente, esses movimentos reforçam um ambiente competitivo, porém rico em oportunidades, onde players ágeis podem escalar rapidamente, mantendo o mercado de financiamento hipotecário residencial da Índia dinâmico.

Líderes do Setor de Financiamento Hipotecário Residencial da Índia

HDFC Bank

State Bank of India

LIC Housing Finance

ICICI Bank

PNB Housing Finance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Índia listou seu primeiro RMBS, criando novos canais de investimento e reduzindo os custos de captação dos originadores.

- Abril de 2025: O Banco de Reserva da Índia elevou os limites de empréstimos habitacionais do setor prioritário para INR 50 lakhs em grandes cidades e INR 35 lakhs em centros menores, ampliando a elegibilidade.

- Fevereiro de 2025: O Orçamento da União aumentou em 133% a alocação do PMAY-Urban 2.0 para INR 3.500 crore, reforçando os pipelines de subsídios.

- Fevereiro de 2025: A Aquilo House obteve aprovação para adquirir 52,68% da Aavas Financiers, sinalizando a confiança estrangeira no financiamento de habitação acessível.

Escopo do Relatório do Mercado de Financiamento Hipotecário Residencial da Índia

O financiamento hipotecário residencial garante um empréstimo para a compra de um imóvel utilizando um ativo como garantia. As hipotecas podem ser utilizadas para comprar um novo imóvel ou para tomar emprestado contra o patrimônio de um já existente. Bancos, empresas hipotecárias e instituições financeiras fornecem esses empréstimos, atendendo a residências principais, secundárias ou imóveis para investimento. O mercado de financiamento hipotecário residencial indiano é segmentado por fonte, taxa de juros, prazo e tipo. Por fonte, o mercado é segmentado em bancos e empresas de financiamento habitacional. Por taxa de juros, o mercado é segmentado em taxa fixa e taxa flutuante. Por prazo, o mercado é segmentado em até 5 anos, 6 a 10 anos, 11 a 24 anos e 25 a 30 anos. Por tipo, o mercado é segmentado em compra de imóvel, compra de terreno/lote, construção de imóvel, melhoria habitacional e extensão habitacional. O relatório oferece o tamanho do mercado e previsões para o Mercado de Financiamento Hipotecário Residencial da Índia em valor (USD) para todos os segmentos acima.

| Compra (Novo/Existente) |

| Melhoria/Reforma Residencial |

| Empréstimo com Garantia Imobiliária |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| ≤ 10 Anos |

| 11 – 20 Anos |

| Mais de 20 Anos |

| Por Finalidade do Empréstimo | Compra (Novo/Existente) |

| Melhoria/Reforma Residencial | |

| Empréstimo com Garantia Imobiliária | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Provedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juros | Taxas de Juros Fixas |

| Taxas de Juros Flutuantes | |

| Por Prazo do Empréstimo | ≤ 10 Anos |

| 11 – 20 Anos | |

| Mais de 20 Anos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de financiamento hipotecário residencial da Índia?

O mercado de financiamento hipotecário residencial da Índia é avaliado em USD 0,54 trilhão em 2026 e deve crescer para USD 0,97 trilhão até 2031.

Qual categoria de finalidade de empréstimo domina o mercado?

Os financiamentos hipotecários para compra dominam, detendo uma participação de 70,68% no mercado de financiamento hipotecário residencial da Índia em 2025.

Qual a velocidade de expansão do segmento de empréstimo com garantia imobiliária?

O empréstimo com garantia imobiliária é o segmento de crescimento mais rápido, avançando a um CAGR de 15,02% até 2031.

Por que os financiamentos hipotecários de taxa flutuante são preferidos pela maioria dos tomadores?

Os tomadores favorecem as taxas flutuantes porque a taxa repo de 5,5% e os recentes cortes de política são transmitidos rapidamente, reduzindo as parcelas (EMIs) quando as taxas caem.

Quais geografias lideram o crescimento?

As cidades de porte médio e pequeno lideram a expansão atual, respondendo por 44% dos novos negócios de terrenos e até 65% de valorização anual dos preços.

O mercado é fragmentado ou consolidado?

Com os cinco principais credores controlando uma participação significativa do mercado, o mercado de financiamento hipotecário residencial da Índia é considerado moderadamente fragmentado, permitindo que novos entrantes escalem rapidamente por meio de tecnologia e foco em nichos.

Página atualizada pela última vez em: