Tamanho e Participação do Mercado de Empréstimo Imobiliário da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

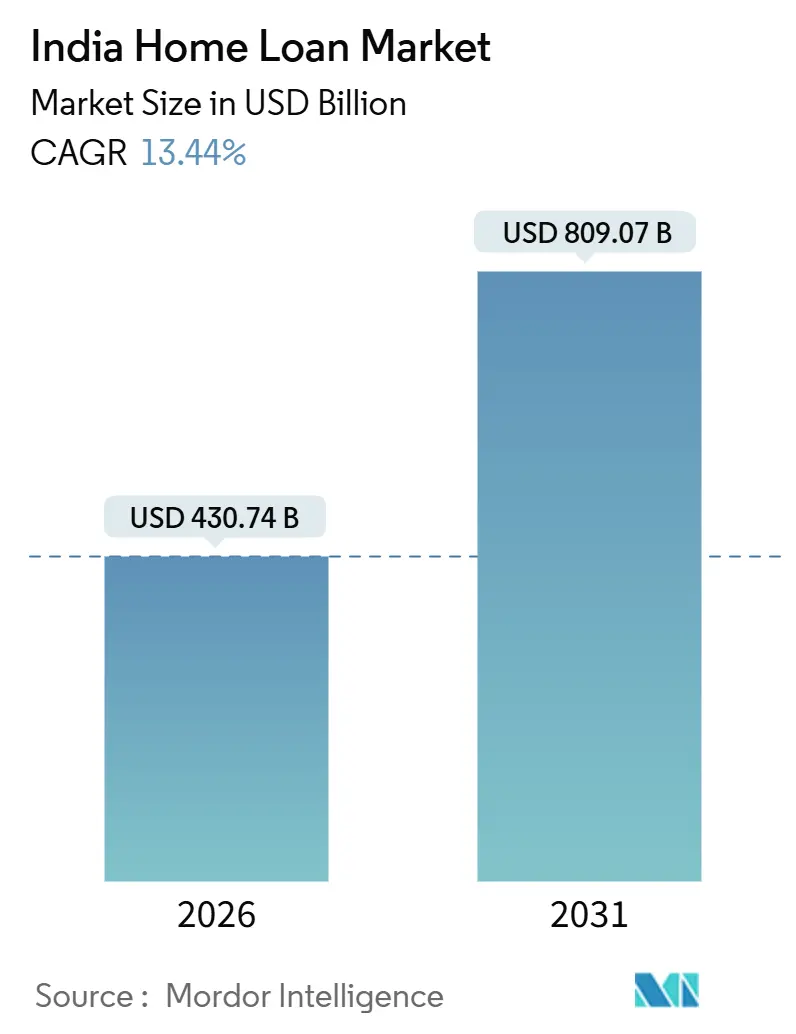

| Tamanho do Mercado (2026) | 430.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 809.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Imobiliário da Índia por Mordor Intelligence

O tamanho do mercado de empréstimo imobiliário da Índia foi de USD 430,74 bilhões em 2026 e está projetado para atingir USD 809,07 bilhões até 2031 a uma CAGR de 13,44%. O mercado de empréstimo imobiliário da Índia está impulsionado pela rápida urbanização e pela formação habitacional que agora se estende muito além das metrópoles para as cidades de Nível 2 e Nível 3, à medida que os centros de emprego se difundem e as redes de transporte, água e saneamento se expandem. O afrouxamento monetário ao longo de 2025 restaurou a acessibilidade para os tomadores de crédito preferenciais, com a taxa repo de política recuando para 5,25% em dezembro de 2025, e a inflação ao varejo moderada criou uma janela de crédito favorável após um prolongado ciclo restritivo[1]Fonte: Banco de Reserva da Índia, "Declarações de Política Monetária e Comunicados à Imprensa," Banco de Reserva da Índia, rbi.org.in.. A intensidade competitiva no mercado de empréstimo imobiliário da Índia aumentou à medida que os bancos do setor público transmitem cortes de taxas rapidamente por meio de vínculos com benchmarks externos, enquanto os bancos privados e as Empresas Financeiras Não Bancárias (NBFCs) impulsionam o processo de incorporação digital e a velocidade de subscrição. O mercado de empréstimo imobiliário da Índia está consolidando os ganhos tecnológicos provenientes de fluxos de finanças integradas e avaliação algorítmica de crédito, que atraem tomadores inéditos no sistema de crédito e autônomos para hipotecas formais.

Principais Conclusões do Relatório

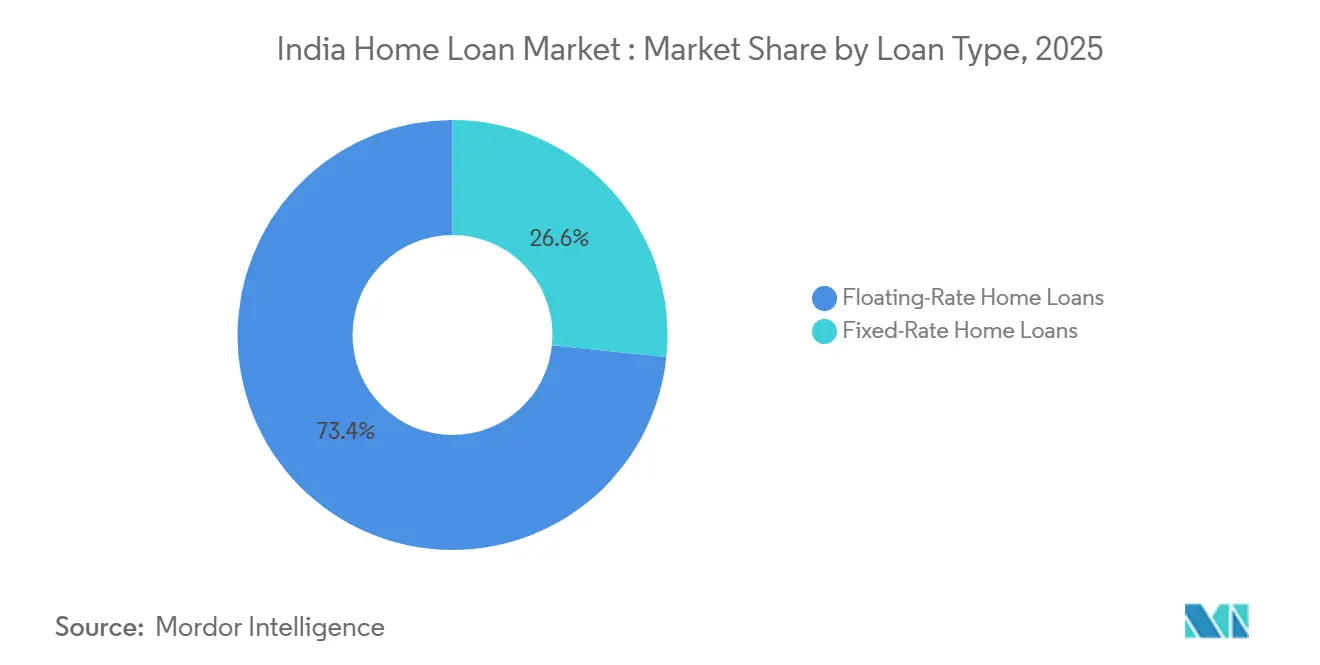

- Por tipo de empréstimo, os empréstimos a taxa flutuante lideraram com 73,37% da participação do mercado de empréstimo imobiliário da Índia em 2025, enquanto os produtos a taxa fixa estão projetados para crescer mais rapidamente a uma CAGR de 17,24% até 2031.

- Por tipo de fornecedor, os bancos do setor público detinham 47,33% da participação do mercado de empréstimo imobiliário da Índia em 2025, enquanto as NBFCs registraram a maior trajetória de crescimento a 18,38% até 2031.

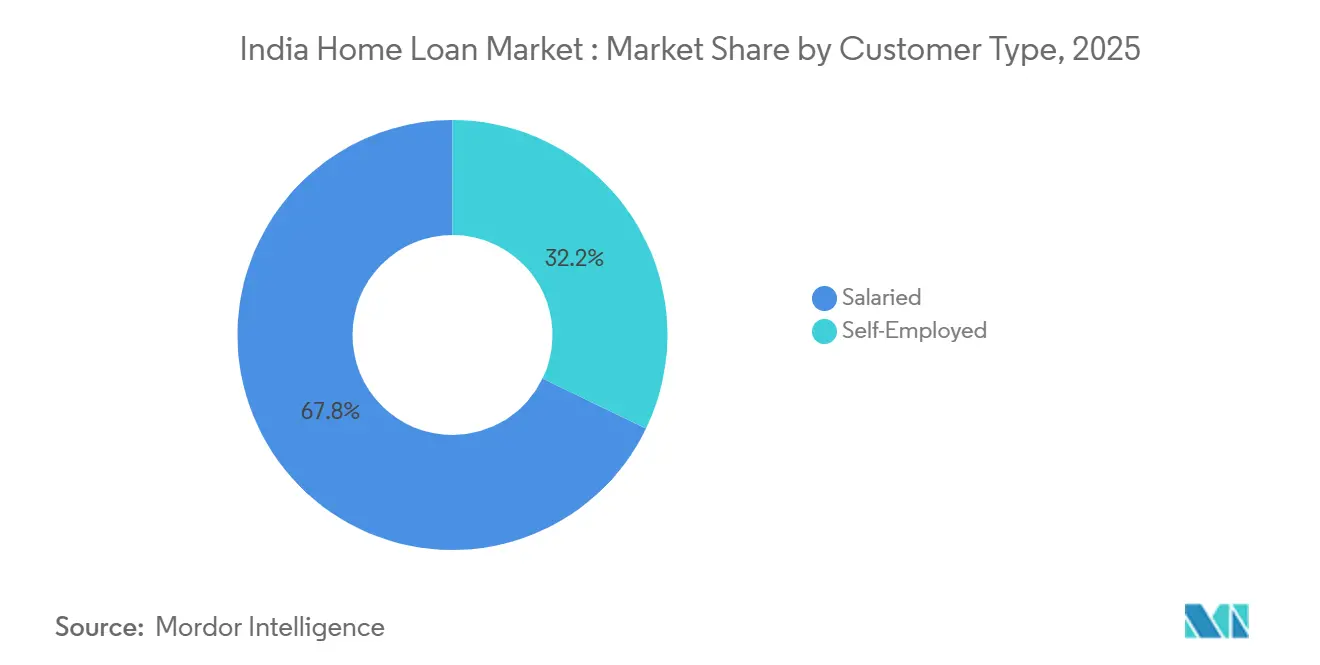

- Por tipo de cliente, os tomadores assalariados representaram 67,84% da participação do mercado de empréstimo imobiliário da Índia em 2025, enquanto os tomadores autônomos estão projetados para crescer a 17,38% até 2031.

- Por participação em subsídio de juros, os empréstimos não subsidiados detinham 71,37% da participação do mercado de empréstimo imobiliário da Índia em 2025, enquanto os beneficiários do PMAY-CLSS estão prontos para expandir a 16,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Empréstimo Imobiliário da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da migração urbana para cidades de Nível 2 e Nível 3 | +2.7% | Pan-Índia, com concentração em UP, Bihar, MP, Rajastão | Médio prazo (2 a 4 anos) |

| Aumento de incentivos fiscais centrados na mulher e taxas preferenciais | +0.9% | Maharashtra, Déli, Hariana, UP | Curto prazo (≤ 2 anos) |

| Aumento do emprego no setor formal e digitalização da folha de pagamento | +3.1% | Centros urbanos como Bengaluru, Hyderabad, Pune, RCN | Longo prazo (≥ 4 anos) |

| Subsídios do PMAY prorrogados até 2027 | +3.5% | Todos os municípios estatutários com foco em EWS/LIG/MIG | Curto a médio prazo (≤ 3 anos) |

| Distribuição de finanças integradas via plataformas de tecnologia imobiliária | +1.4% | Metrópoles e Nível 1 com transbordamento para Nível 2 | Médio prazo (2 a 4 anos) |

| Dados de avaliação de imóveis por satélite reduzindo o risco de garantia | +0.8% | Aglomerados urbanos pan-Índia com projetos-piloto de NBFCs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração Urbana para Cidades de Nível 2 e Nível 3

A migração está criando um pipeline habitacional duradouro fora das grandes metrópoles, à medida que cidades de menor porte se beneficiam de preços de terrenos mais baixos e de nós de emprego em ascensão. O mercado de empréstimo imobiliário da Índia é cada vez mais moldado por cidades de médio porte onde os investimentos de capital sob a Missão Cidades Inteligentes e o AMRUT 2.0 estão melhorando os serviços urbanos e apoiando a formação de novos domicílios a preços acessíveis. O mercado de empréstimo imobiliário da Índia está observando uma tração mais rápida em valores de ticket acessíveis, sustentada pela incorporação digital que simplifica a verificação KYC e de renda, mesmo para tomadores autônomos com documentação limitada. Credores e plataformas que utilizam históricos de transações UPI e agregação de extratos bancários reduzem o atrito para famílias empreendedoras em aglomerados de Nível 3, elevando assim as taxas de conversão para hipotecas de ticket baixo e médio.

Subsídios do PMAY Prorrogados até 2027

O apoio político por meio do PMAY-Urbano 2.0 está ampliando o funil de hipotecas acessíveis, à medida que os estados implementam reformas sobre imposto de transmissão, índice de aproveitamento do solo (FAR) e aprovações para acelerar a oferta. Até dezembro de 2025, a tração de sanções sob as novas diretrizes havia se consolidado, e os estados estavam se alinhando com reformas condicionais destinadas a reduzir os custos de construção e aumentar o volume de unidades para os segmentos EWS, LIG e MIG[2]Fonte: Pradhan Mantri Awas Yojana Urbano, "Diretrizes Operacionais do PMAY-U 2.0," Ministério da Habitação e Assuntos Urbanos, pmay-urban.gov.in. O mercado de empréstimo imobiliário da Índia está se beneficiando de um caminho simplificado para o crédito, com o NHB expandindo a rede de credores e permitindo uma transferência mais rápida do subsídio aos tomadores por meio dos parceiros de crédito primários. O transbordamento do PMAY-Gramin adiciona um efeito de pipeline quando os migrantes fazem a transição para a habitação urbana, reforçando a demanda de entrada em mercados de cidades periféricas.

Aumento do Emprego no Setor Formal e Digitalização da Folha de Pagamento

A criação formal de empregos e a infraestrutura de verificação de renda estão ampliando a elegibilidade para financiamento imobiliário em escala, especialmente para trabalhadores assalariados em centros urbanos. As adições líquidas ao EPFO no ano fiscal de 2025, juntamente com a digitalização da folha de pagamento e os sistemas de e-KYC, apoiaram uma tomada de decisão de crédito mais ágil para os segmentos assalariados, que tipicamente obtêm spreads menores em relação aos trabalhadores autônomos. Os ganhos mensais médios dos trabalhadores com salário regular foram mais elevados no segundo trimestre do ano fiscal de 2025, o que melhorou a capacidade de pagamento da dívida e as taxas de aprovação para perfis prime. O mercado de empréstimos imobiliários na Índia também se beneficia de uma base de serviços em expansão nos polos de tecnologia da informação, finanças e serviços profissionais, onde folhas de pagamento estáveis sustentam um comportamento de reembolso consistente nas carteiras de financiamento imobiliário. Avanços paralelos na subscrição para tomadores autônomos, incluindo modelos que se baseiam em proxies de fluxo de caixa e rastros digitais, estão reduzindo a diferença de taxas e desbloqueando novas originações.

Distribuição de Finanças Integradas via Plataformas de Tecnologia Imobiliária

Os portais imobiliários integraram jornadas de financiamento que permitem aos compradores verificar a elegibilidade, comparar taxas e receber pré-aprovações em uma única interface. O mercado de financiamento habitacional da Índia está registrando originações significativas por meio de canais incorporados, à medida que marketplaces com múltiplos credores apresentam ofertas de bancos e companhias de financiamento habitacional no momento da descoberta do imóvel. Os players de prop-tech aplicam ferramentas de avaliação automatizada e verificações de crédito de nível bancário para reduzir o tempo de aprovação e direcionar os tomadores aos produtos de crédito mais adequados. Os reguladores fortaleceram a adoção segura ao exigir que os aplicativos de crédito digital operem apenas com entidades regulamentadas e ao promover a interoperabilidade para portabilidade de crédito. Essas medidas melhoram a transparência, contêm o risco de má conduta e consolidam a confiança do cliente, o que sustenta o crescimento contínuo liderado pelo digital no mercado de empréstimos imobiliários da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade contínua da taxa de política | -1.8% | Pan-Índia com defasagem de transmissão em carteiras vinculadas ao MCLR | Curto prazo (≤ 2 anos) |

| Aumento das insolvências de incorporadores atrasando a posse | -2.1% | RCN, Região Metropolitana de Mumbai, Bengaluru, Hyderabad | Médio prazo (2 a 4 anos) |

| Ambiguidades não resolvidas de titularidade de terra na Índia periurbana | -0.9% | Cinturões periurbanos de cidades de Nível 2/3 com propriedades fragmentadas | Longo prazo (≥ 4 anos) |

| Exclusões por risco climático para distritos sujeitos a inundações | -0.6% | Cinturões costeiros e ribeirinhos em Karnataka, Kerala, Bengala, Assam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Contínua da Taxa de Política

O ciclo de taxas proporcionou alívio em 2025, com a taxa repo de política atingindo 5,25% em dezembro, mas as perspectivas de curto prazo apresentam riscos bidirecionais que podem perturbar as expectativas dos tomadores. O mercado de empréstimo imobiliário da Índia enfrenta uma transmissão desigual em carteiras legadas, pois os empréstimos vinculados ao MCLR se ajustam com defasagem em comparação com os produtos vinculados à taxa repo, que reprecificam mais rapidamente. O refinanciamento aumentou à medida que os tomadores migram para benchmarks externos para obter benefícios mais rápidos, o que cria rotatividade e pressão sobre as margens dos credores. Os produtos a taxa fixa oferecem certeza nas prestações mensais (EMIs), mas têm carregado um prêmio, o que modera a adesão quando o caminho futuro das taxas é incerto para famílias com orçamentos apertados. A reprecificação dos credores e os reajustes de spread continuam a evoluir com as orientações regulatórias, o que ajuda a melhorar a transparência para o mercado de empréstimo imobiliário da Índia enquanto as lacunas de transmissão levam tempo para se fechar.

Aumento das Insolvências de Incorporadores Atrasando a Posse

Uma grande parcela dos casos imobiliários sob insolvência permanece não resolvida além dos prazos legais, o que prolonga a espera pela posse e aumenta o estresse dos tomadores. Os compradores de imóveis podem enfrentar simultaneamente o aluguel e as prestações mensais (EMIs), e os credores devem provisionar para o estresse em casos de execução de projetos incerta. Os órgãos judiciais destacaram atrasos severos em casos emblemáticos, e os tribunais intervieram para salvaguardar os ativos enquanto a resolução prossegue. As melhorias processuais agora exigem comunicação antecipada sobre direitos de desenvolvimento e envolvem os reguladores de forma mais próxima nos procedimentos dos comitês, o que melhora a supervisão da viabilidade dos projetos. As normas de custódia (escrow) sob a Lei do Setor Imobiliário são projetadas para reduzir o desvio de fundos e proteger a conclusão dos projetos, embora a robustez de sua aplicação varie entre contextos legados e estaduais, algo que o mercado de empréstimo imobiliário da Índia deve considerar na subscrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo: Produtos a Taxa Fixa Ganham Impulso

Os produtos de taxa flutuante dominaram com 73,37% da participação do mercado de empréstimos imobiliários da Índia em 2025, à medida que os tomadores favoreceram a transmissão transparente e rápida da taxa repo. Os empréstimos de taxa fixa são a opção de crescimento mais rápido, com uma CAGR projetada de 17,24% até 2031, pois muitas famílias buscam certeza de prestação mensal (EMI) no curto prazo após amplas oscilações de taxas. O mercado de empréstimos imobiliários da Índia ampliou as variantes híbridas que mantêm a taxa pelos anos iniciais e depois a redefinem para um benchmark flutuante, combinando previsibilidade e potencial de economia futura. Os spreads de precificação em empréstimos de taxa fixa permanecem mais elevados para refletir o risco de duração e de reprecificação, mas a demanda persiste entre perfis com orçamentos de fluxo de caixa rígidos. A Bajaj Housing Finance ofereceu um produto de taxa fixa de 3 anos que atende a essa necessidade de estabilidade no início do prazo.

As ofertas de taxa fixa tipicamente se convertem para flutuante após uma janela fixa, o que torna os mecanismos de redefinição claros fundamentais para os resultados dos clientes. O mercado de empréstimos imobiliários na Índia também está registrando melhores divulgações sobre redefinições de taxas e revisões de spread, o que reduz a confusão dos clientes no ponto de transição. O segmento de taxa fixa atrai tomadores assalariados que ancoram os orçamentos domésticos em saídas mensais previsíveis ao longo de longos períodos de amortização. Os empréstimos de taxa flutuante permanecem uma escolha padrão forte para tomadores que esperam taxas de política benignas ou que desejam uma transmissão mais rápida de qualquer afrouxamento. Juntas, essas opções permitem que as famílias alinhem o risco hipotecário com sua visibilidade de renda, o que sustenta um mercado de financiamento habitacional da Índia mais resiliente ao longo do ciclo.

Por Tipo de Fornecedor: NBFCs capturam a parcela de autônomos enquanto os bancos do setor público dominam o fluxo de assalariados

Os bancos do setor público retiveram 47,33% em 2025, o que reflete a rápida transmissão da precificação vinculada à taxa repo e a capacidade de atender à demanda assalariada em escala. O mercado de empréstimo imobiliário da Índia também observou forte crescimento das NBFCs, que se especializam na subscrição de autônomos e em documentação flexível com um prêmio de taxa correspondente. O State Bank of India orientou sua carteira de empréstimo imobiliário para ultrapassar INR 10 trilhões (USD 120,5 bilhões) no EF26, com fortes métricas de qualidade de ativos que sustentam a defesa contínua de participação. Os bancos privados permanecem ativos nos segmentos preferenciais e quase preferenciais, usando incorporação e tomada de decisão digital rápidas para acelerar os desembolsos. O panorama dos fornecedores, portanto, ancora um fluxo equilibrado de demanda assalariada e autônoma dentro do mercado de empréstimo imobiliário da Índia.

As NBFCs estão posicionadas para superar o sistema onde a subscrição deve interpretar rendimentos irregulares por meio de análise de transações e avaliação de campo. As Empresas de Financiamento Imobiliário (HFCs) especializadas aprofundaram sua presença em tickets abaixo de INR 25 lakhs, que se alinham bem com o comprador de entrada em cidades menores e cinturões periurbanos. O mercado de empréstimo imobiliário da Índia se beneficia de iniciativas de liquidez como o refinanciamento do NHB e os condutos de securitização que reduzem o custo de captação de pools conformes. As normas de governança e divulgação sob o RERA melhoram a comparabilidade entre os credores, embora as estruturas de custo de capital difiram entre os modelos bancários e de NBFCs. Essa diversidade de pontos fortes dos fornecedores apoia um melhor ajuste de segmento para os tomadores, o que é positivo para a penetração de longo prazo no mercado de empréstimo imobiliário da Índia.

Por Tipo de Cliente: A CAGR de autônomos triplica o crescimento de assalariados com a subscrição habilitada por fintechs

Os tomadores assalariados representaram 67,84% das contas em 2025, pois os sistemas automatizados de verificação de renda e e-KYC comprimem o tempo de aprovação para perfis convencionais. A alocação do tamanho do mercado de empréstimo imobiliário da Índia para tomadores assalariados permanece grande porque os registros de folha de pagamento e a documentação do empregador reduzem o risco percebido na subscrição. Os tomadores autônomos estão projetados para crescer a 17,38% até 2031, o que é aproximadamente o triplo do ritmo de crescimento dos assalariados, dados os avanços na modelagem de crédito baseada em dados. As adições ao EPFO e os rendimentos médios mensais mais elevados de INR 21.103 (USD 254,3) no segundo trimestre do EF25 melhoraram a margem de acessibilidade para muitas famílias assalariadas. O mercado de empréstimo imobiliário da Índia também está observando os diferenciais de taxa para autônomos se estreitando em alguns credores que utilizam proxies de fluxo de caixa e análise de dispositivos para subscrever fluxos de renda voláteis.

Plataformas e credores estão oferecendo flexibilidade de pagamento que melhor corresponde à cadência de renda de freelancers e microempreendedores. Essa mudança incentiva a formalização e move os tomadores do crédito informal para produtos seguros e amortizáveis dentro do mercado de empréstimo imobiliário da Índia. As NBFCs com forte verificação de campo e capacidades de captação local são particularmente eficazes neste segmento. A documentação aprimorada por meio de dados do GST e agregação de extratos bancários reduziu as taxas de rejeição para perfis autônomos viáveis. Essas melhorias estão expandindo a inclusão e elevando a base endereçável sem comprometer a conformidade no mercado de empréstimo imobiliário da Índia.

Por Participação em Programa de Subsídio de Juros: O relançamento do PMAY 2.0 impulsiona a CAGR de empréstimos subsidiados para 16,44%

Os empréstimos não subsidiados detinham 71,37% em 2025, enquanto os beneficiários do PMAY-CLSS respondiam por 28,63% das contas e têm projeção de expansão a 16,44% até 2031. O tamanho do mercado de empréstimos imobiliários na Índia vinculado aos segmentos elegíveis ao subsídio se beneficia da alocação de INR 2,50 trilhões (USD 30,1 bilhões) do PMAY-Urbano 2.0 e do design de subsídio de juros que reduz o encargo nos primeiros anos para famílias de renda baixa e média. O NHB assinou memorandos de entendimento com uma ampla base de credores e desembolsou subsídios nos primeiros meses do esquema após o relançamento, sinalizando momentum de execução. Os estados adotaram reformas de imposto de transmissão e de índice de aproveitamento do terreno para alinhar incentivos, o que reduz os limiares de equilíbrio dos projetos e cria uma oferta mais compatível e passível de financiamento. A assistência do PMAY-Gramin de até INR 2,2 lakh (USD 2,7 mil) por unidade em estados selecionados apoia a habitação rural que pode alimentar a eventual migração urbana e a demanda formal por financiamento imobiliário.

O mercado de empréstimos imobiliários da Índia registra uma concentração de adesão ao PMAY nas faixas MIG-I e EWS/LIG, onde o alívio na prestação mensal é mais significativo para os orçamentos domésticos. Os valores dos contratos nesses segmentos tendem a ser modestos e se alinham à disponibilidade de unidades em micro-mercados periféricos, onde os custos de terra e infraestrutura são menores. Um rastreamento mais robusto por meio de georreferenciamento e monitoramento digital aumenta a integridade do subsídio e reduz vazamentos. O apoio orçamentário contínuo e o fortalecimento de capacidades na rede de parceiros de crédito primários permanecem importantes para sustentar a trajetória de crescimento projetada. Esses elementos, em conjunto, sustentam um canal de acessibilidade duradouro dentro do mercado de empréstimos imobiliários da Índia.

Análise Geográfica

Os bancos do setor público têm uma forte presença na região Norte de língua hindi, com significativa densidade de agências em Uttar Pradesh, Bihar, Madhya Pradesh e Rajastão, o que se alinha com a atual onda de urbanização de cidades de Nível 2 e Nível 3. Uttar Pradesh avançou para resolver os gargalos históricos de titularidade por meio da regularização de milhões de parcelas, o que amplia a elegibilidade hipotecária para domicílios anteriormente excluídos. As sanções do PMAY-Urbano continuam a ganhar ritmo nos estados do norte, apoiando nova oferta em municípios estatutários e auxiliando a primeira propriedade. O mercado de empréstimo imobiliário da Índia está, portanto, observando uma contribuição geográfica mais equitativa proveniente de corredores de crescimento além das principais metrópoles, à medida que programas e reformas de titularidade expandem o conjunto de tomadores bancáveis.

Maharashtra, Karnataka e Tamil Nadu sustentam grandes contingentes de candidatos assalariados nas principais cidades, com âncoras nos setores de tecnologia, manufatura e serviços. O mercado de empréstimo imobiliário da Índia se beneficia da formação estável de folha de pagamento em Bengaluru, Hyderabad, Pune e Mumbai, o que ajuda a manter baixas as inadimplências enquanto os mercados de trabalho permanecem robustos. As reformas de imposto de transmissão e a regularização de titularidade nos cinturões periurbanos melhoraram a confiança nas transações e desbloquearam a oferta latente nesses estados. Em Mumbai, os registros de habitação atingiram um novo recorde em 2025, com maior atividade nas faixas de ticket mais baixo, adequadas para compradores de primeira viagem, mesmo enquanto uma pequena parcela de transações de luxo também cresceu. O mercado de empréstimo imobiliário da Índia continua a integrar a avaliação baseada em satélite e a diligência remota nesses densos aglomerados urbanos para acelerar a subscrição sem comprometer os controles de risco.

Estados costeiros e sujeitos a inundações, como Karnataka, Kerala e Assam, refletem maior risco climático na subscrição por meio de verificações mais rigorosas de propriedade e seguro. Os credores calibram os limites de relação empréstimo-valor (LTV) e o rigor da documentação para os distritos expostos ao clima, a fim de proteger a qualidade das garantias no mercado de empréstimo imobiliário da Índia. A digitalização da titularidade sob programas como o SVAMITVA e projetos de mapeamento urbano como o NAKSHA ajudam os credores a verificar ativos e a limitar atrasos durante a diligência. Os fóruns regionais de política e os encontros de credores têm se concentrado na inclusão do Nordeste e na conectividade liderada por infraestrutura para estender o financiamento habitacional formal mais profundamente nas áreas de baixa penetração. Esses esforços ajudam a alinhar risco, acesso e infraestrutura de forma que apoie a diversificação regional de longo prazo no mercado de empréstimo imobiliário da Índia.

Panorama Competitivo

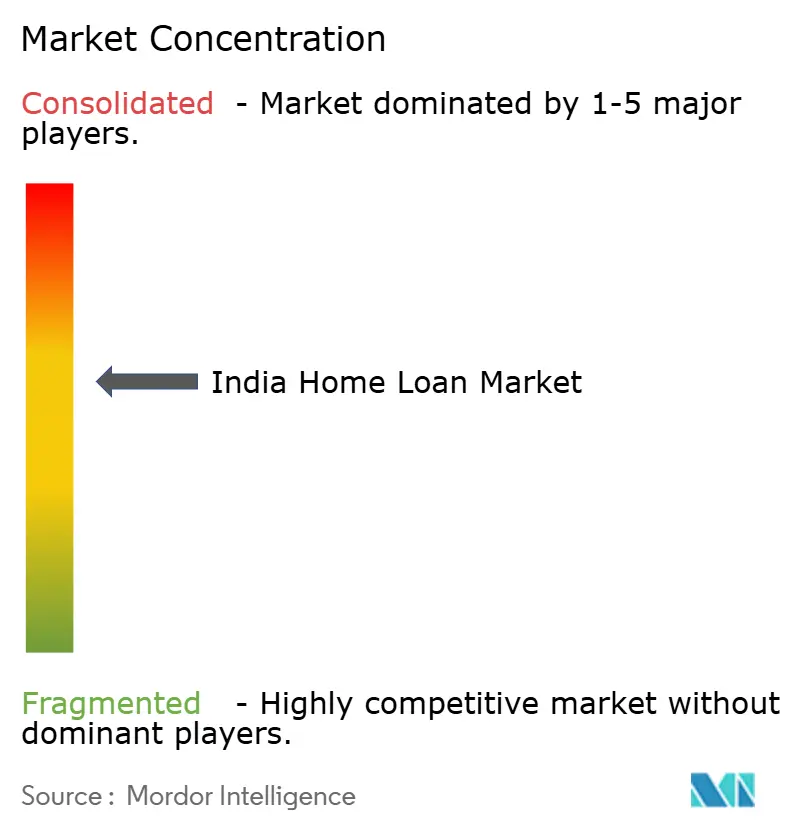

O mercado de empréstimo imobiliário da Índia apresenta concentração moderada, com grandes bancos públicos e privados e empresas de financiamento imobiliário estabelecidas detendo conjuntamente a maioria das hipotecas em aberto. O State Bank of India permanece o líder do sistema com uma carteira de empréstimo imobiliário orientada a superar INR 10 trilhões (USD 120,5 bilhões) no EF26 e qualidade de ativos que sustenta a escala contínua[3]Fonte: State Bank of India, "Carteira de Empréstimo Imobiliário e Orientações," State Bank of India, sbi.co.in. A franquia combinada do HDFC Bank, após sua fusão com o HDFC Ltd, ampliou a distribuição e o potencial de venda cruzada em uma grande base de clientes do varejo. O mercado de empréstimo imobiliário da Índia também é competitivo no ponto de descoberta do imóvel, com parceiros de finanças integradas direcionando os tomadores para mercados multirredores para pré-aprovação e comparação de taxas. Os credores continuam a se diferenciar por velocidade, simplicidade e transparência digital para disputar participação de mercado em micromercados prioritários.

A subscrição orientada por tecnologia passou de projetos-piloto para adoção em escala em toda a cadeia de valor. Os modelos de avaliação automatizada utilizam imagens de satélite e aéreas para acelerar as verificações de garantias e reduzir a exposição a fraudes, o que ajuda a diminuir o tempo de processamento nos movimentados mercados urbanos. O mercado de empréstimo imobiliário da Índia também se beneficia de iniciativas de securitização e refinanciamento que aprofundam a liquidez para os originadores que mantêm fortes padrões de serviço e conformidade. Os novos players lançaram assistentes de originação habilitados por inteligência artificial e expandiram para segmentos sub-atendidos com normas de documentação adaptadas. Em conjunto, esses investimentos em dados, mapeamento e automação de processos elevam a consistência nos resultados de subscrição em diferentes perfis de tomadores.

Os movimentos estratégicos continuam entre os incumbentes e os desafiantes. A listagem pública do Bajaj Housing Finance em 2024 captou USD 781 milhões e demonstrou o apetite dos investidores por originadores bem capitalizados com pontos fortes em entrega digital[4]Fonte: Bajaj Housing Finance, "Características do Produto de Empréstimo Imobiliário a Taxa Fixa," Bajaj Housing Finance, bajajhousingfinance.in. A Empresa de Desenvolvimento de Títulos Lastreados em Hipotecas Residenciais (RMBS), criada pelo NHB, concluiu uma primeira emissão e listagem lastreada em hipotecas que pode ajudar a padronizar as estruturas de operações e o acesso a financiamento. Essas medidas apoiam uma participação mais ampla e a diversidade de financiamento no mercado de empréstimo imobiliário da Índia, mantendo as salvaguardas regulatórias.

Líderes do Setor de Empréstimo Imobiliário da Índia

State Bank of India

HDFC Ltd / HDFC Bank

LIC Housing Finance

ICICI Bank

Axis Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O PMAY-U 2.0 sancionou 1,41 lakh de casas adicionais em 14 estados, com foco em famílias de mulheres, SC e OBC, sob a alocação de INR 2,50 trilhões (USD 30,1 bilhões).

- Setembro de 2025: Bajaj Housing Finance captou USD 781 milhões na maior IPO indiana de 2024, com forte subscrição e planos para expandir a capacidade de crédito habitacional acessível.

- Maio de 2025: Warburg Pincus adquiriu 100% do Shriram Housing Finance por INR 4.757 crore (USD 0,6 bilhão) para escalar o crédito habitacional com foco acessível.

- Dezembro de 2025: O State Bank of India orientou sua carteira de empréstimo imobiliário a ultrapassar INR 10 trilhões (USD 120,5 bilhões) no EF26, apoiada por forte crescimento e qualidade de ativos estável.

Escopo do Relatório do Mercado de Empréstimo Imobiliário da Índia

O mercado de empréstimo imobiliário é o setor financeiro onde os credores concedem empréstimos para a compra ou construção de imóveis residenciais. Envolve a captação e a concessão de recursos a pessoas físicas ou famílias que buscam assistência financeira para adquirir uma casa, apartamento ou terreno para fins residenciais. O Mercado de Empréstimo Imobiliário da Índia é segmentado por Tipo de Cliente (Assalariados, Autônomos), por Fonte (Bancos e Empresas de Financiamento Imobiliário), por Taxa de Juros (Taxa Fixa e Taxa Flutuante) e por Prazo (até 5 anos, 6 a 10 anos, 11 a 24 anos e 25 a 30 anos). O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Empréstimos Imobiliários a Taxa Fixa |

| Empréstimos Imobiliários a Taxa Flutuante |

| Bancos do Setor Público |

| Bancos do Setor Privado |

| Empresas de Financiamento Imobiliário (HFCs) |

| Empresas Financeiras Não Bancárias (NBFCs) |

| Assalariados |

| Autônomos |

| Beneficiários do PMAY-CLSS |

| Empréstimos Não Subsidiados |

| Por Tipo de Empréstimo (Valor) | Empréstimos Imobiliários a Taxa Fixa |

| Empréstimos Imobiliários a Taxa Flutuante | |

| Por Tipo de Fornecedor (Valor) | Bancos do Setor Público |

| Bancos do Setor Privado | |

| Empresas de Financiamento Imobiliário (HFCs) | |

| Empresas Financeiras Não Bancárias (NBFCs) | |

| Por Tipo de Cliente | Assalariados |

| Autônomos | |

| Por Participação em Programa de Subsídio de Juros (Valor) | Beneficiários do PMAY-CLSS |

| Empréstimos Não Subsidiados |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de empréstimo imobiliário da Índia?

O tamanho do mercado de empréstimo imobiliário da Índia é de USD 430,74 bilhões em 2026 e está previsto para atingir USD 809,07 bilhões até 2031 a uma CAGR de 13,44%.

Qual tipo de empréstimo está crescendo mais rapidamente no mercado de empréstimo imobiliário da Índia?

As hipotecas a taxa fixa estão projetadas para crescer mais rapidamente, a 17,24% até 2031, mesmo que os produtos a taxa flutuante permaneçam os maiores por participação em 2025.

Como os subsídios governamentais influenciam a demanda no mercado de empréstimo imobiliário da Índia?

O PMAY-Urbano 2.0 reduz as prestações mensais (EMIs) para tomadores elegíveis com subsídio de juros de até INR 1,80 lakh, e o segmento CLSS está previsto para expandir a 16,44% até 2031.

Quais grupos de fornecedores lideram o mercado de empréstimo imobiliário da Índia e por quê?

Os bancos do setor público detinham 47,33% em 2025, devido à rápida transmissão de taxas, enquanto as NBFCs estão crescendo mais rapidamente ao se especializar na subscrição de autônomos.

Qual política continua a impulsionar a demanda por habitação acessível?

O programa de subsídio Pradhan Mantri Awas Yojana, prorrogado até 2027, oferece subvenções de juros de até 6,5%, melhorando a acessibilidade.

Quais são os principais riscos ao crescimento no mercado de empréstimo imobiliário da Índia?

A volatilidade da taxa de política e os atrasos por insolvência de incorporadores continuam sendo os riscos mais proeminentes, com medidas regulatórias melhorando a transparência e a transmissão ao longo do tempo.

Página atualizada pela última vez em: