Tamanho e Participação do Mercado de Empréstimos para Automóveis na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

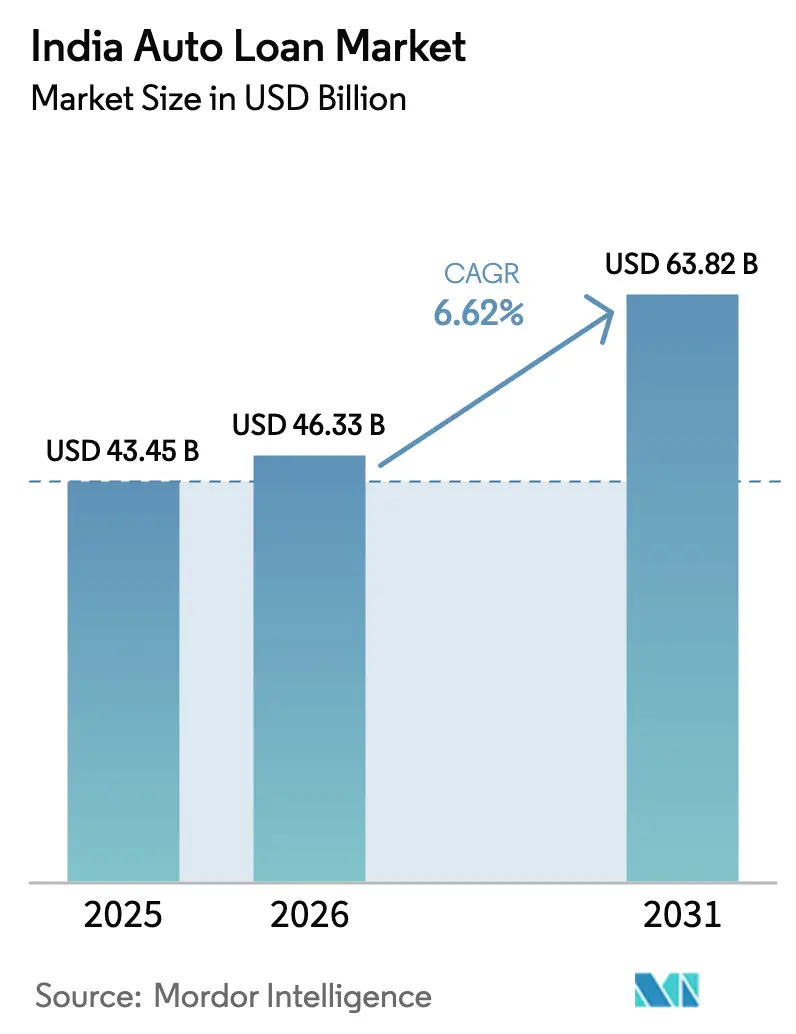

| Tamanho do mercado no ano base (2025) | 43.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

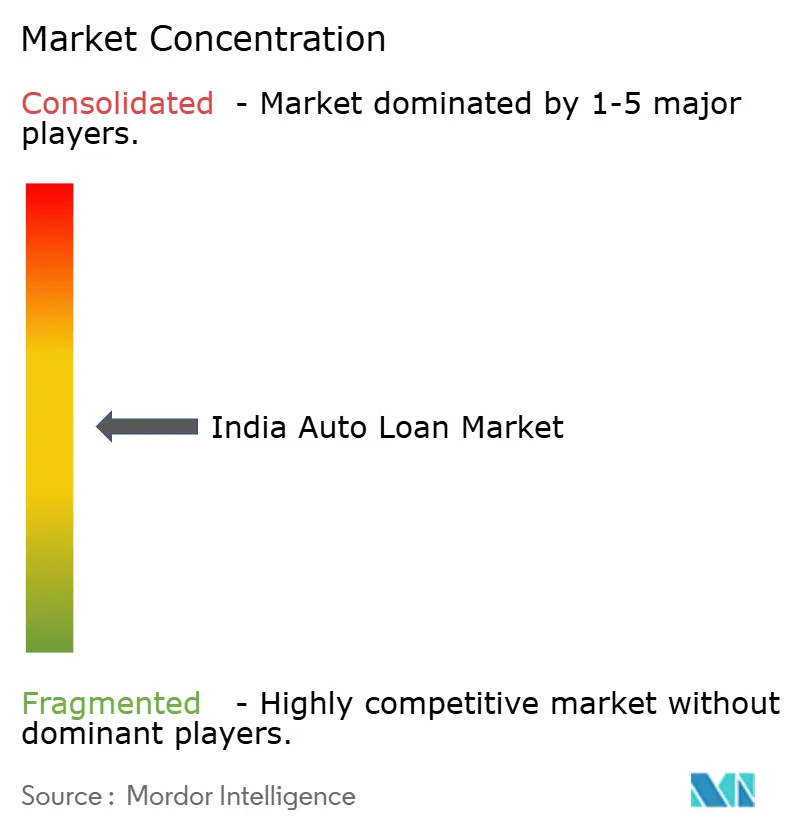

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos para Automóveis na Índia por Mordor Intelligence

O tamanho do mercado de empréstimos para automóveis na Índia foi avaliado em USD 43,45 bilhões em 2025 e estima-se que cresça de USD 46,33 bilhões em 2026 para atingir USD 63,82 bilhões até 2031, a uma CAGR de 6,62% durante o período de previsão (2026-2031). A urbanização robusta, o aumento da renda disponível e a expansão das infraestruturas de crédito digital sustentam coletivamente essa trajetória. A demanda também é impulsionada pela agenda de mobilidade elétrica do governo, que estimula novos nichos de crédito à medida que os credores desenvolvem produtos de assinatura de bateria e vinculados a subsídios. Ao mesmo tempo, a maturação da camada de compartilhamento de dados do Agregador de Contas comprime os ciclos de aprovação e amplia a inclusão de tomadores de empréstimo, permitindo que o mercado de empréstimos para automóveis na Índia incorpore domicílios anteriormente com histórico de crédito limitado ao sistema financeiro formal. As pressões competitivas se intensificam à medida que as Empresas Financeiras Não Bancárias (EFNBs) aproveitam operações ágeis para ganhar participação dos bancos tradicionais, ao mesmo tempo em que os braços de financiamento cativo dos fabricantes de veículos implantam plataformas de finanças integradas para fidelizar clientes.

Principais Conclusões do Relatório

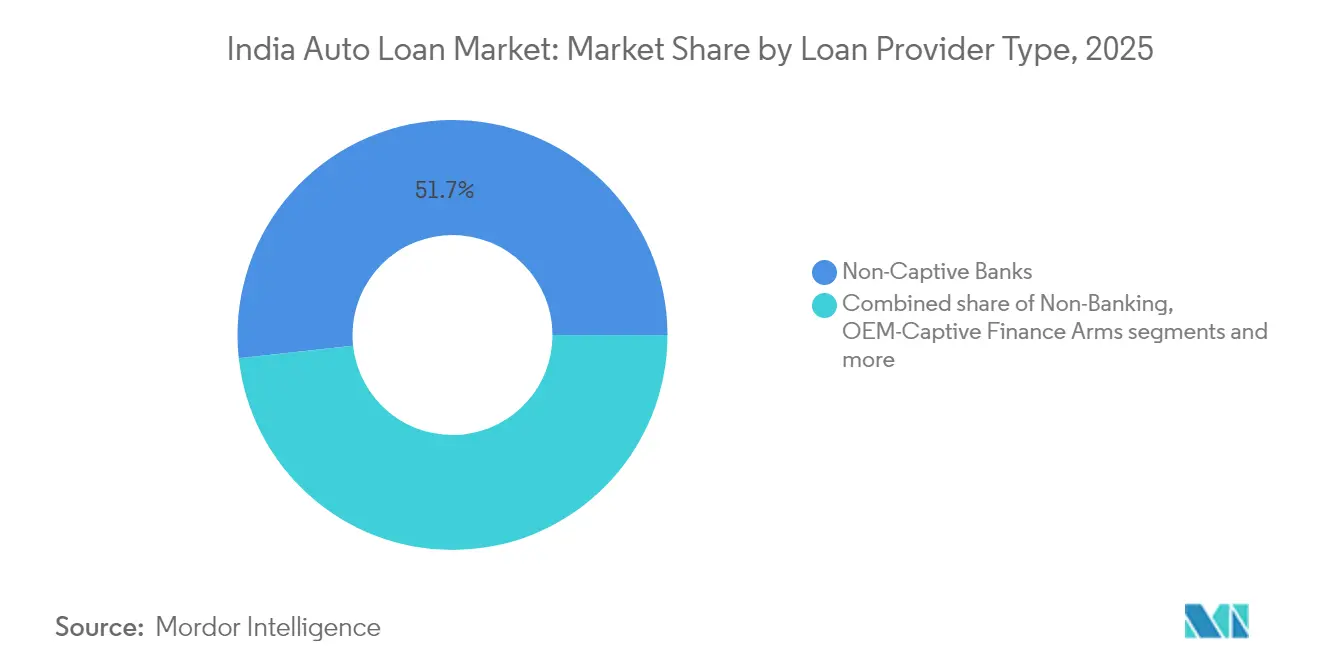

- Por tipo de provedor de empréstimo, os bancos não cativos detinham 51,72% da participação do mercado de empréstimos para automóveis na Índia em 2025, enquanto as EFNBs estão expandindo a uma CAGR de 7,34% até 2031.

- Por tipo de veículo, os veículos de passeio representaram 71,55% do mercado de empréstimos para automóveis na Índia em 2025; o crédito para veículos comerciais tem previsão de crescer a uma CAGR de 7,69% até 2031.

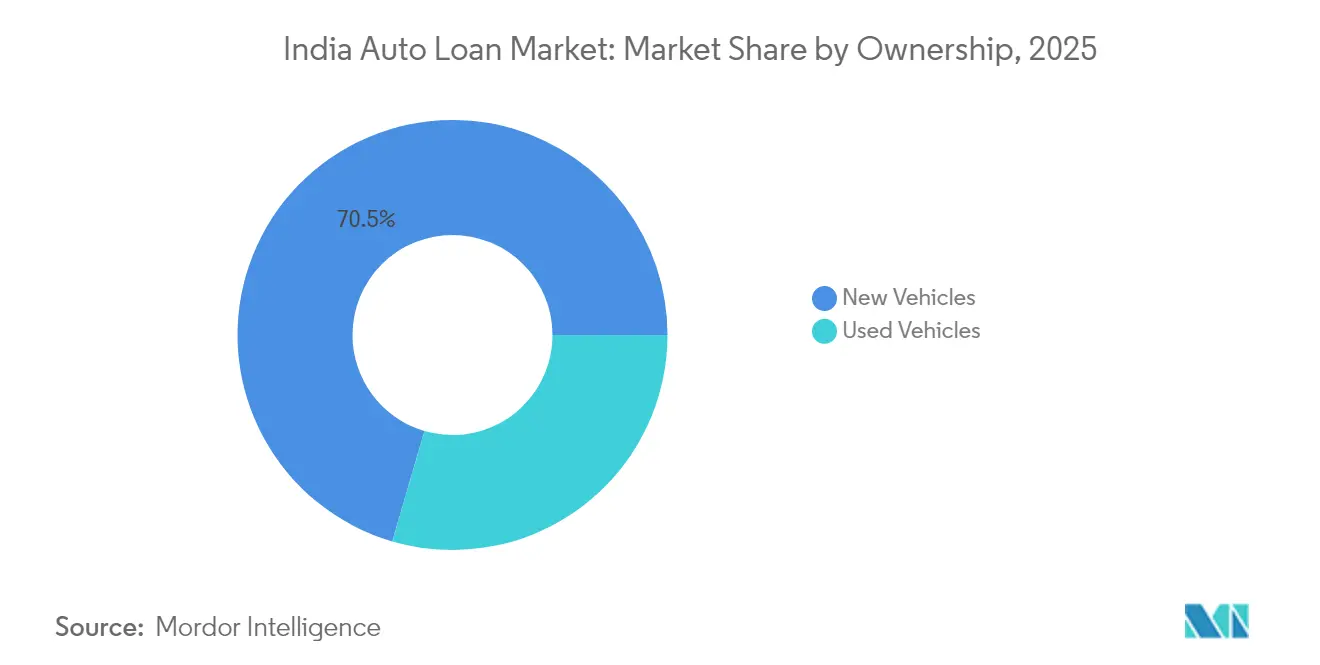

- Por propriedade, os empréstimos para veículos novos representaram 70,48% do mercado de empréstimos para automóveis na Índia em 2025, enquanto o financiamento de veículos usados deve crescer a uma CAGR de 8,39% durante 2026-2031.

- Por canal de distribuição, o ponto de venda em concessionária reteve 67,58% de participação em 2025, mas o empréstimo direto online está avançando a uma CAGR de 8,78% com base em fluxos de trabalho de KYC eletrônico e aprovação instantânea.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimos para Automóveis na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das aspirações de posse de veículos e do PIB | +1.8% | Nacional; mais forte em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Aumento da penetração do financiamento de veículos usados | +0.9% | Áreas metropolitanas e de primeiro nível | Médio prazo (2-4 anos) |

| Expansão do crédito digital e adoção de KYC eletrônico | +1.2% | Centros urbanos; expandindo para cinturões semiurbanos | Curto prazo (≤ 2 anos) |

| Agregador de Contas do Banco Central da Índia habilitando pontuação por dados alternativos | +0.7% | Tração inicial em Karnataka, Maharashtra, Delhi | Médio prazo (2-4 anos) |

| Programas de subsídio de financiamento cativo de veículos elétricos por fabricantes de veículos | +0.6% | Polos de veículos elétricos como Bengaluru, Pune, Delhi NCR | Médio prazo (2-4 anos) |

| Modelo de coempréstimo desbloqueando distribuição em cidades de terceiro e quarto nível | +0.4% | Bolsões rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Aspirações de Posse de Veículos e do PIB

Uma elevação constante no PIB per capita fortalece a confiança do consumidor, incentivando compradores de primeira viagem a migrar de motocicletas para carros de entrada ou de carros para utilitários esportivos. As aglomerações de segundo e terceiro nível registram a captação de crédito mais rápida à medida que as melhorias na malha rodoviária tornam a mobilidade privada mais prática. Proprietários de microempresas também se voltam para pequenas vans comerciais, aproveitando o crédito para contratos de logística de última milha que proliferam em meio à penetração do comércio eletrônico. Os credores respondem com prazos mais longos e prestações mensais crescentes, permitindo o alinhamento entre as obrigações mensais e o crescimento de renda esperado. Essas tendências garantem volumes de originação resilientes no mercado de empréstimos para automóveis na Índia mesmo durante a volatilidade dos preços dos combustíveis.

Agregador de Contas do Banco Central da Índia Habilitando Pontuação por Dados Alternativos

O modelo baseado em consentimento oferece aos credores visibilidade em tempo real sobre os fluxos de caixa em conta corrente, planos de investimento em fundos mútuos e prêmios de seguro. Tomadores de empréstimo com histórico de crédito limitado em áreas semiurbanas, que antes não tinham profundidade em bureaus de crédito, agora se qualificam por meio de análises de excedente de caixa. Os bancos que implantam o framework observam melhorias de dois dígitos na precisão da subscrição, traduzindo-se em menores provisões. A adoção inicial em Karnataka e Maharashtra demonstra que a integração de dados de declarações de GST enriquece ainda mais os modelos de crédito para pequenas e médias empresas, particularmente para empréstimos de veículos comerciais. A arquitetura está prestes a se tornar a espinha dorsal padrão de subscrição, elevando a granularidade dos dados em todo o mercado de empréstimos para automóveis na Índia[1]Banco Central da Índia, "Direção Mestre sobre o Framework do Agregador de Contas," rbi.org.in.

Programas de Subsídio de Financiamento Cativo de Veículos Elétricos por Fabricantes de Veículos

Os braços financeiros dos fabricantes de veículos combinam incentivos de fábrica com subsídios estaduais, reduzindo as prestações mensais líquidas abaixo das opções comparáveis de combustão interna para determinados segmentos de deslocamento urbano. Os esquemas de assinatura de bateria desvinculam a propriedade da bateria do chassi, mitigando a ambiguidade do valor residual que tradicionalmente desestimulava os credores. Programas piloto com frotas de aplicativos de transporte em Delhi NCR mostram tendências de inadimplência inicial próximas de zero, encorajando os credores a estender os prazos para produtos de veículos elétricos. À medida que a densidade da infraestrutura de recarga melhora, os braços cativos esperam que a penetração de veículos elétricos em suas carteiras de empréstimos triplique até 2027, ampliando os vetores de crescimento de crédito no mercado de empréstimos para automóveis na Índia[2]Secretaria de Imprensa do Governo da Índia, "Esquema PM E-DRIVE para Promoção de Veículos Elétricos," pib.gov.in.

Modelo de Coempréstimo Desbloqueando Distribuição em Cidades de Terceiro e Quarto Nível

As diretrizes revisadas permitem que os bancos financiem até 80% de cada empréstimo para automóvel cooriginado enquanto as EFNBs atendem ao cliente, preservando os pontos de contato locais. Os primeiros pilotos em Rajasthan e Odisha registraram uma velocidade de desembolso 35% maior em comparação com as operações autônomas das EFNBs. As interfaces de programação de aplicações integradas permitem a classificação de risco em tempo real e a descoberta de taxas combinadas, reduzindo os tempos de processamento para menos de 24 horas mesmo em regiões remotas. O modelo reduz as taxas efetivas para os tomadores de empréstimo em 150 a 200 pontos-base, catalisando a demanda em segmentos aspiracionais e ampliando o alcance geográfico do mercado de empréstimos para automóveis na Índia[3]Banco Central da Índia, "Direção Mestre sobre o Modelo de Coempréstimo," rbi.org.in.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços dos veículos pressionando a acessibilidade | −1.1% | Nacional; mais agudo em clusters de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Preocupações com a qualidade dos ativos entre as EFNBs | −0.8% | Corredores sul e oeste com forte presença de EFNBs | Médio prazo (2-4 anos) |

| Escassez de dados confiáveis sobre o valor residual de baterias de veículos elétricos | −0.6% | Regiões metropolitanas de adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Possível endurecimento dos pesos de risco bancário sobre a exposição às EFNBs | −0.4% | Em todo o sistema | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços dos Veículos Pressionando a Acessibilidade

Entre 2024 e 2025, os preços de tabela aumentaram entre 15% e 18%, impulsionados por interrupções na cadeia de suprimentos e mandatos regulatórios de segurança, superando significativamente o crescimento médio dos salários. Em vários estados, as prestações mensais para hatchbacks de entrada ultrapassaram INR 10.000 (USD 120), desestimulando compradores de primeira viagem. Os credores estão estendendo os prazos dos empréstimos para sete anos como contramedida. No entanto, essa abordagem resulta em um pagamento total de juros mais elevado e amplifica o risco do valor residual. Além disso, os usuários de mobilidade compartilhada estão adiando suas compras, levando a uma queda na demanda incremental e dificultando o crescimento de curto prazo do mercado de empréstimos para automóveis na Índia.

Preocupações com a Qualidade dos Ativos entre as EFNBs

O Relatório de Estabilidade Financeira do Banco Central da Índia de julho de 2025 revela que várias EFNBs de médio porte estão enfrentando índices de ativos problemáticos brutos em empréstimos para veículos superiores a 6%, em nítido contraste com os índices abaixo de 2% reportados pelos principais bancos privados[4]Banco Central da Índia, "Relatório de Estabilidade Financeira – Tendências de Qualidade de Ativos das EFNBs," rbi.org.in. Essas inadimplências elevadas podem ser rastreadas até incursões agressivas em setores de renda informal, onde a recuperação pós-pandemia foi inconsistente. Os investidores estão exigindo prêmios de risco, o que ampliou o spread entre os custos de captação e as taxas bancárias, comprimindo as margens de juros líquidas. O ambiente de liquidez mais restrito está forçando as EFNBs a reavaliar seus padrões de subscrição. Essa mudança está desacelerando seu crescimento anteriormente acelerado e moderando a expansão geral do mercado de empréstimos para automóveis na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Provedor de Empréstimo: As EFNBs Reequilibram a Competitividade

Os bancos não cativos mantiveram a dominância com 51,72% de participação no mercado de empréstimos para automóveis na Índia em 2025, mas os desembolsos das EFNBs estão crescendo a uma CAGR de 7,34%, sinalizando uma redistribuição de poder. Os braços de financiamento cativo dos fabricantes de veículos exploram os conhecimentos do fabricante para inovar com esquemas personalizados, como assinaturas de bateria, enquanto os agregadores de tecnologia financeira orquestram pools de coempréstimo digital. O alcance das EFNBs em localidades de terceiro e quarto nível capitaliza a avaliação de renda informal e calendários de pagamento flexíveis, ampliando a inclusão de crédito além das áreas de atuação tradicionais.

O mercado de empréstimos para automóveis na Índia se beneficia de laços simbióticos entre bancos e EFNBs: os bancos fornecem capital de baixo custo e credibilidade regulatória, enquanto as EFNBs entregam volume de originação e avaliação criteriosa dos tomadores de empréstimo. As interfaces de programação de aplicações de coempréstimo sincronizam a subscrição em tempo real, reduzindo o atrito operacional. Um regime de precificação de risco mais granular emerge, recompensando as EFNBs ricas em dados com custo de captação superior e elevando os benchmarks competitivos em todo o setor de empréstimos para automóveis na Índia.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Veículos Comerciais Ganham Velocidade

Em 2025, os automóveis de passeio dominaram o mercado de empréstimos para automóveis na Índia, detendo uma participação significativa de 71,55%. No entanto, os empréstimos para veículos comerciais estão crescendo a uma taxa mais rápida, com uma CAGR de 7,69%. Esse crescimento é impulsionado pela crescente demanda por entregas de comércio eletrônico e pela contínua expansão de rodovias em todo o país. Para gerenciar os riscos, os credores de veículos comerciais estão usando sistemas de telemática para monitorar o uso dos veículos e garantir que os pagamentos estejam vinculados à forma como os veículos são utilizados. Essa estratégia ajuda a reduzir o impacto das flutuações nas tarifas de frete, que de outra forma podem levar a maiores riscos de inadimplência.

A eletrificação das frotas de veículos está abrindo novas oportunidades no mercado. Os veículos comerciais leves elétricos usados para entregas urbanas seguem cronogramas previsíveis, tornando-os adequados para recarga noturna em depósitos. Essa previsibilidade reduz os custos operacionais e torna esses veículos mais acessíveis a longo prazo. Os credores também estão testando ferramentas para monitorar a saúde das baterias, o que os ajuda a prever melhor possíveis inadimplências. Esses avanços estão tornando os empréstimos para veículos comerciais mais atrativos e fortalecendo sua posição no mercado de empréstimos para automóveis na Índia ao longo do tempo.

Por Propriedade: O Crédito para Veículos Usados Acelera

Os empréstimos para veículos novos dominam o mercado de empréstimos para automóveis na Índia, detendo 70,48% da participação de mercado em 2025, mas o financiamento de veículos usados está crescendo de forma constante a uma CAGR de 8,39%. As plataformas de certificação estão reduzindo as lacunas de informação, encorajando credores que antes eram cautelosos devido a fraudes de hodômetro. As plataformas de leilão digital estão ajudando a determinar preços justos, aumentando a confiança no valor de revenda dos veículos. O aumento dos custos está levando os compradores a modelos com três anos de uso, que têm menor depreciação. Essa mudança está tornando o financiamento de veículos usados uma área-chave de crescimento no mercado de empréstimos para automóveis.

A precificação baseada em risco, que oferece melhores taxas de juros para veículos certificados, está atraindo mais tomadores de empréstimo para o segmento de veículos usados. Os estoques certificados são vistos como de menor risco, o que ajuda os credores a oferecer taxas competitivas. Os compradores são atraídos por essas opções, pois oferecem acessibilidade sem comprometer a qualidade. Essa tendência está expandindo o mercado de empréstimos para automóveis sem aumentar significativamente o risco. Como resultado, o segmento de veículos usados está se tornando uma parte importante do panorama de empréstimos para automóveis na Índia.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Empréstimo Direto Online Avança

O financiamento em concessionárias detém uma forte participação de 67,58% no mercado de empréstimos para automóveis na Índia em 2025 devido ao seu impulso de vendas integrado. O empréstimo direto online, no entanto, está crescendo a uma CAGR notável de 8,78%. Aplicativos móveis com limites pré-aprovados estão acelerando as decisões de empréstimo para apenas alguns minutos, dando aos credores digitais uma vantagem. Os aplicativos de pagamento estão ajudando os credores a encontrar novos clientes a baixo custo por meio de venda cruzada. Essa mudança está gradualmente transformando a forma como os empréstimos são oferecidos no mercado.

Os corretores de marketplace estão simplificando empréstimos complexos, como empréstimos com coassinatura para famílias. Eles combinam processos de KYC digital com coleta de documentos em domicílio para maior conveniência. Novas regras que exigem divulgação clara de taxas, com previsão de entrar em vigor em agosto de 2025, visam construir a confiança dos tomadores de empréstimo. Espera-se que essas regulamentações criem uma concorrência justa entre os credores. Como resultado, o espaço de crédito digital no mercado de empréstimos para automóveis na Índia deve crescer ainda mais.

Análise Geográfica

O mercado de empréstimos para automóveis na Índia destaca padrões de crescimento variados entre as regiões. Os estados do norte e do oeste, incluindo Delhi, Mumbai e Pune, dominam o mercado com sua forte presença de plantas de fabricantes de veículos e extensas redes de concessionárias. Essas regiões contribuem com aproximadamente 44,63% do total de desembolsos de empréstimos no país. O valor médio dos empréstimos nessas áreas é 12% superior à média nacional, impulsionado por uma maior demanda por SUVs. A adoção antecipada dos Agregadores de Contas reduziu significativamente os tempos de aprovação de empréstimos para menos de duas horas. Essa eficiência proporcionou aos credores uma vantagem competitiva nessas regiões.

Os estados do sul, como Karnataka, Tamil Nadu e Andhra Pradesh, estão experimentando o crescimento mais rápido no mercado de empréstimos para automóveis, com uma CAGR superior a 8,06%. Os subsídios estaduais para veículos elétricos, combinados com os incentivos do governo central, elevaram a participação dos empréstimos para veículos elétricos em Bengaluru para 11%, o dobro da média nacional. A força de trabalho de tecnologia da informação nesses estados adotou plataformas digitais, tornando as solicitações de empréstimo mais eficientes. Em Chennai, mais de 70% das solicitações de empréstimo são enviadas por aplicativos móveis, refletindo a crescente dependência da tecnologia. Essa abordagem digital em primeiro lugar está impulsionando a expansão do mercado de empréstimos para automóveis no sul da Índia.

As regiões leste e nordeste da Índia permanecem menos desenvolvidas em termos de penetração de empréstimos para automóveis, mas oferecem um potencial de crescimento significativo. As Empresas Financeiras Não Bancárias estão usando idiomas locais para explicar produtos de empréstimo e melhorar a conscientização sobre crédito entre os clientes. Em Assam, os programas de coempréstimo estão ajudando a agilizar o financiamento de veículos comerciais usados em operações de fazendas de chá. À medida que a infraestrutura melhora, particularmente a conectividade rodoviária, espera-se que essas regiões registrem crescimento de dois dígitos em empréstimos para veículos comerciais. Esse crescimento deve diversificar os fluxos de receita para os credores no mercado de empréstimos para automóveis. O foco nessas regiões está aumentando gradualmente à medida que os credores reconhecem seu potencial inexplorado.

Cenário Competitivo

O mercado de empréstimos para automóveis na Índia apresenta concentração moderada: os cinco maiores credores detêm pouco mais da metade dos saldos em aberto. HDFC Bank, ICICI Bank e State Bank of India aproveitam as bases de depósitos de varejo para precificar de forma agressiva, mas EFNBs como Bajaj Finance e Shriram Finance contra-atacam com produtos segmentados por risco e atendimento localizado. Os braços cativos dos fabricantes de veículos, notadamente Maruti Suzuki Smart Finance e Hyundai Motor Finance, integram fluxos de trabalho de aprovação nas plataformas de CRM das concessionárias, elevando as taxas de vinculação de empréstimos no momento da reserva do veículo.

Desenvolvimentos recentes do setor aguçaram essas dinâmicas. A ofensiva da temporada de festivais de setembro de 2025 viu as EFNBs combinarem ofertas de taxa de processamento zero com débitos de prestações mensais via e-Mandato, capturando participação incremental de carteira dos bancos que careciam de agilidade similar. As esclarecimentos de coempréstimo de março de 2025 levaram os bancos privados a aumentar as alocações para ativos originados por EFNBs, mitigando o risco de concentração de carteira. Os braços cativos dos fabricantes de veículos aproveitaram as janelas de parceria de veículos elétricos de março de 2024 para subscrever pilotos de assinatura de bateria, convertendo o suporte de subsídios em diferenciação competitiva no mercado de empréstimos para automóveis na Índia.

O investimento em tecnologia define o posicionamento futuro. Os principais bancos implantam análises de fraude baseadas em inteligência artificial treinadas em conjuntos de dados de múltiplos bureaus de crédito, reduzindo as taxas de inadimplência no primeiro pagamento. As EFNBs integram telemetria de telemática em algoritmos de precificação dinâmica para frotas de veículos comerciais, recompensando alta utilização com descontos de juros. Os agregadores de tecnologia financeira ingerem fluxos de notas fiscais eletrônicas de GST para oferecer linhas de crédito pré-qualificadas, atacando o atrito nos ciclos de capital de giro. Coletivamente, essas iniciativas elevam a escolha do cliente e comprimem a arbitragem de spread, anunciando uma era em que a proficiência em dados e as parcerias de ecossistema superam o tamanho puro do balanço patrimonial na condução do cálculo competitivo do mercado de empréstimos para automóveis na Índia.

Líderes do Setor de Empréstimos para Automóveis na Índia

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Vários fabricantes de automóveis e instituições financeiras lançaram campanhas abrangentes de financiamento para a temporada de festivais, sinalizando alinhamento estratégico com os picos de demanda sazonais e impulsionando a velocidade de desembolso no mercado de empréstimos para automóveis na Índia.

- Agosto de 2025: O Banco Central da Índia lançou diretrizes aprimoradas de crédito digital exigindo transparência granular de taxas e janelas de resfriamento, reforçando a proteção ao consumidor e sustentando a confiança no crédito para automóveis baseado em aplicativos.

- Julho de 2025: As principais EFNBs relataram estabilização nos índices de ativos problemáticos brutos em empréstimos para veículos, refletindo subscrição prudente pós-pandemia e apoiando perspectivas de margem mais saudáveis para o mercado de empréstimos para automóveis na Índia.

- Março de 2025: O Banco Central da Índia emitiu diretrizes atualizadas de coempréstimo estipulando normas mínimas de retenção e divulgação de taxa combinada, catalisando o fluxo de negócios entre bancos e EFNBs e expandindo a oferta de crédito.

Escopo do Relatório do Mercado de Empréstimos para Automóveis na Índia

Um empréstimo para automóvel permite que um usuário tome dinheiro emprestado de um credor e o utilize para adquirir diferentes tipos de veículos, incluindo veículos de passeio e comerciais. O empréstimo é reembolsado ao emissor na forma de prestações ao longo de um período de tempo com um valor acordado de pagamento de juros.

O mercado de empréstimos para automóveis na Índia é segmentado por tipo de veículo (veículos de passeio, veículos comerciais), por propriedade (veículos novos, veículos usados), usuário final (pessoa física, empresa) e por provedor de empréstimo (bancos, fabricantes de veículos, cooperativas de crédito, outros provedores de empréstimo).

O relatório oferece tamanhos de mercado e previsões para o mercado de empréstimos para automóveis na Índia em valor (USD) para todos os segmentos acima.

| Bancos Não Cativos |

| Empresas Financeiras Não Bancárias (EFNBs) |

| Braços de Financiamento Cativo de Fabricantes de Veículos |

| Outros Provedores (Plataformas de Coempréstimo e Tecnologia Financeira) |

| Veículos de Passeio |

| Veículos Comerciais |

| Veículos Novos |

| Veículos Usados |

| Ponto de Venda em Concessionária |

| Empréstimo Direto Online |

| Corretores e Marketplaces |

| Por Tipo de Provedor de Empréstimo | Bancos Não Cativos |

| Empresas Financeiras Não Bancárias (EFNBs) | |

| Braços de Financiamento Cativo de Fabricantes de Veículos | |

| Outros Provedores (Plataformas de Coempréstimo e Tecnologia Financeira) | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Por Propriedade | Veículos Novos |

| Veículos Usados | |

| Por Canal de Distribuição | Ponto de Venda em Concessionária |

| Empréstimo Direto Online | |

| Corretores e Marketplaces |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de empréstimos para automóveis na Índia em 2026?

O tamanho do mercado de empréstimos para automóveis na Índia é de USD 46,33 bilhões em 2026.

Qual taxa de crescimento é prevista para o crédito de empréstimos para automóveis até 2031?

Os desembolsos agregados devem se expandir a uma CAGR de 6,62% entre 2026 e 2031.

Qual segmento de provedor está crescendo mais rapidamente?

As EFNBs lideram com uma CAGR de 7,34%, impulsionadas por subscrição ágil e alcance em cidades de terceiro e quarto nível.

Com que rapidez o financiamento de veículos usados está se expandindo?

Os empréstimos para veículos usados têm previsão de crescer a uma CAGR de 8,39% durante 2026-2031, à medida que plataformas organizadas profissionalizam o segmento.

Qual é o papel do framework do Agregador de Contas no crédito para automóveis?

Ele permite o compartilhamento de dados em tempo real, reduzindo os tempos de aprovação e melhorando a segmentação de risco em todo o mercado de empréstimos para automóveis na Índia.

Por que os produtos de financiamento de veículos elétricos estão ganhando tração?

O alinhamento de subsídios dos fabricantes de veículos e os modelos de assinatura de bateria reduzem os custos iniciais, incentivando mais tomadores de empréstimo a escolher veículos elétricos.

Página atualizada pela última vez em: