Tamanho e Participação do Mercado de Private Banking do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

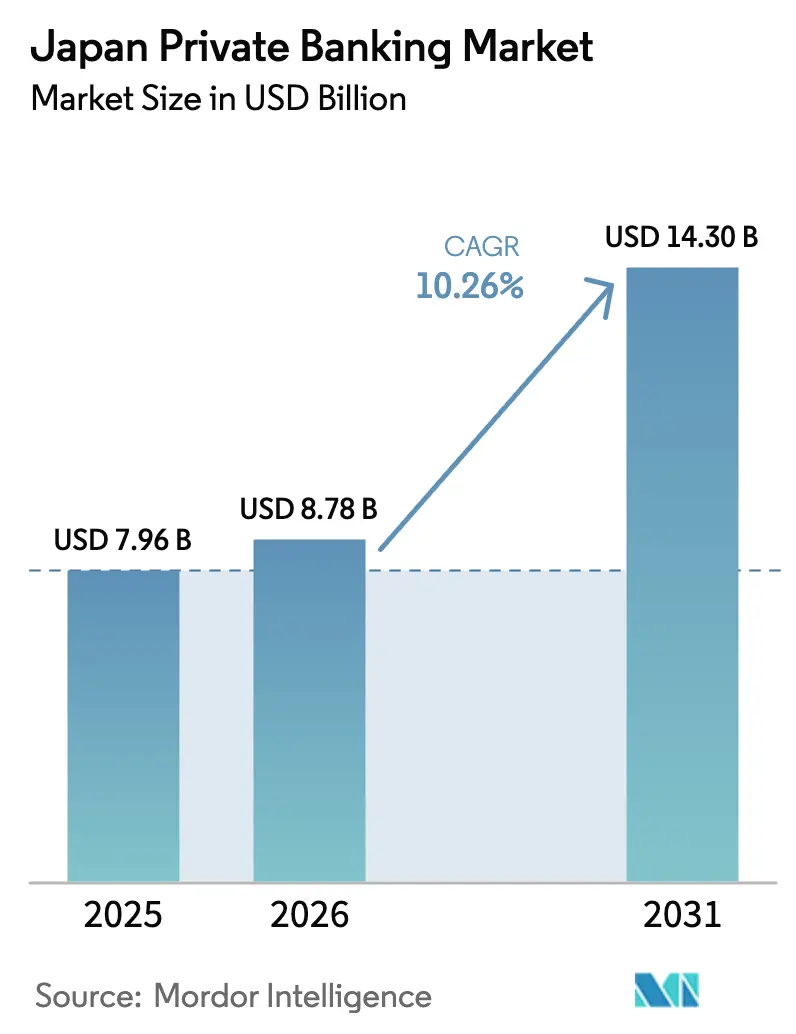

| Tamanho do mercado no ano base (2025) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Banking do Japão por Mordor Intelligence

O tamanho do mercado de private banking do Japão deverá crescer de USD 7,96 bilhões em 2025 para USD 8,78 bilhões em 2026, com previsão de atingir USD 14,3 bilhões até 2031, a uma CAGR de 10,26% no período 2026-2031. Esta expansão é impulsionada pela transferência intergeracional de riqueza sem precedentes no país, pela desregulamentação incremental dos serviços fiduciários, pela intensificação da inovação digital e pela valorização das ações que ampliam os ativos investíveis. As vantagens de escala detidas pelos maiores bancos trust domésticos, a crescente demanda por soluções holísticas de sucessão e o rápido surgimento de plataformas de assessoria habilitadas por API estão amplificando a intensidade competitiva. Simultaneamente, as instituições estrangeiras estão ampliando suas equipes locais para atender clientes de patrimônio líquido ultra-elevado (UHNW) que buscam diversificação transfronteiriça, enquanto os bancos domésticos aprofundam fluxos de receita baseados em honorários para compensar a pressão sobre as margens. As oportunidades estruturais permanecem concentradas na sucessão de riqueza, mandatos discricionários e ferramentas de assessoria digital que ampliam o acesso a produtos especializados.

Principais Conclusões do Relatório

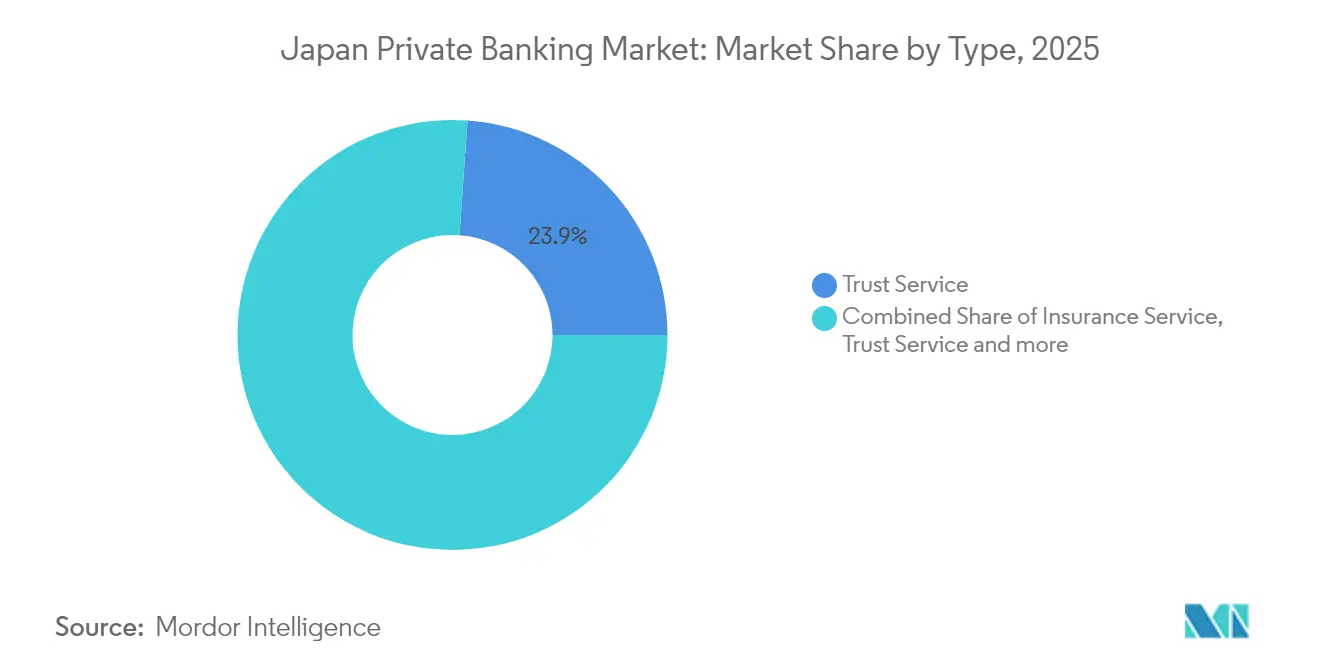

- Por tipo, o serviço de trust deteve 23,89% da participação do mercado de private banking do Japão em 2025, enquanto a consultoria imobiliária tem previsão de avançar a uma CAGR de 8,22% até 2031.

- Por aplicação, o segmento pessoal controlou 30,45% da participação do mercado de private banking do Japão em 2025 e está progredindo a uma CAGR de 5,75% até 2031.

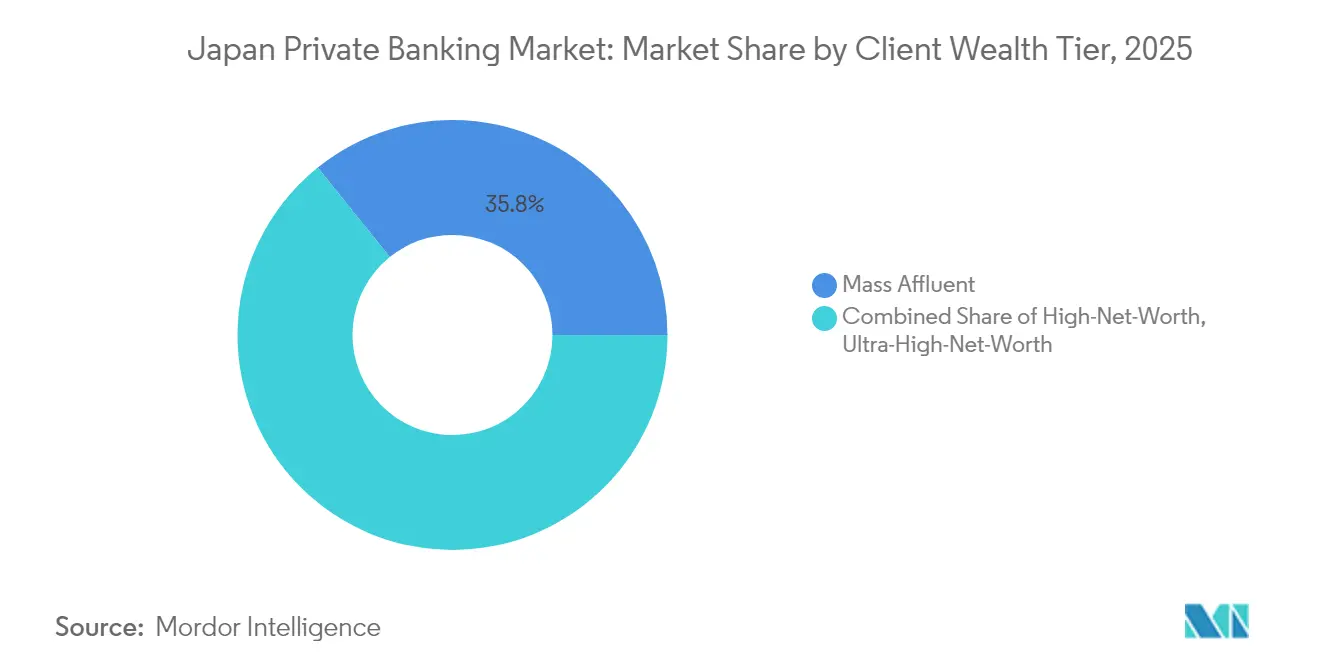

- Por nível de riqueza do cliente, os clientes afluentes de massa representaram 35,78% da participação do mercado de private banking do Japão em 2025, enquanto os clientes de alto patrimônio líquido estão projetados para expandir a uma CAGR de 6,95%.

- Por geografia, Kansai deteve 25,35% da participação do mercado de private banking do Japão em 2025; Kanto está posicionado para uma CAGR de 6,05% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Private Banking do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População envelhecida impulsionando a transferência intergeracional de riqueza | +3.2% | Nacional, concentrada em Kanto e Kansai | Longo prazo (≥ 4 anos) |

| Desregulamentação dos serviços fiduciários sob o Código de Gestão Responsável do Japão | +2.1% | Nacional, adoção antecipada na região metropolitana de Tóquio | Médio prazo (2 a 4 anos) |

| Transformação digital das plataformas de riqueza (APIs, assessoria robótica) | +1.8% | Nacional, centros urbanos liderando | Curto prazo (≤ 2 anos) |

| Valorização do mercado de ações impulsionando o crescimento de ativos afluentes | +1.4% | Nacional, região de Kanto como principal beneficiária | Médio prazo (2 a 4 anos) |

| Reformas de governança corporativa desencadeando eventos de liquidez executiva | +1.0% | Nacional, empresas listadas na Bolsa de Valores de Tóquio | Médio prazo (2 a 4 anos) |

| Tokenização de imóveis na região metropolitana de Tóquio possibilitando novos produtos de private banking | +0.8% | Região de Kanto, com transbordamento para os principais centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transferência de Riqueza da População Envelhecida

A transição demográfica do Japão está criando o maior evento de transferência intergeracional de riqueza do mundo, com USD 2,21 trilhões (330 trilhões de ienes) em ativos com previsão de mudar de mãos até 2030, à medida que os baby boomers transmitem riqueza às gerações mais jovens. Esta transferência representa aproximadamente 60% do PIB do Japão e está concentrada entre famílias com ativos investíveis superiores a USD 670.000 (100 milhões de ienes), criando uma base de clientes natural para os serviços de private banking. A complexidade do sistema de imposto de herança do Japão, que impõe alíquotas de até 55% sobre patrimônios superiores a USD 4,02 milhões (600 milhões de ienes), está impulsionando a demanda por planejamento tributário sofisticado e estruturas de trust. Alterações legislativas recentes que estendem o período de recuperação do imposto de herança de 3 para 7 anos para residentes no exterior amplificam ainda mais a necessidade de serviços profissionais de estruturação de riqueza. As mudanças culturais são igualmente significativas, com dados do Nomura Research Institute mostrando que 64,6% dos herdeiros de empresas não têm intenção de assumir as empresas familiares, necessitando de estratégias alternativas de sucessão por meio de canais de private banking.

Desregulamentação dos Serviços Fiduciários sob o Código de Gestão Responsável do Japão

As emendas de 2024 da Agência de Serviços Financeiros ao Código de Gestão Responsável do Japão estão desmantelando as barreiras tradicionais entre a gestão de ativos e os serviços de assessoria, permitindo que os bancos de private banking ofereçam soluções de riqueza mais integradas. Essas reformas permitem que as instituições forneçam gestão discricionária de investimentos juntamente com os serviços bancários tradicionais, criando novos fluxos de receita e melhorando os resultados dos clientes por meio de gestão holística de carteiras[1]Fonte: Agência de Serviços Financeiros, "Código de Gestão Responsável do Japão e Reforma dos Serviços Fiduciários," fsa.go.jp. A desregulamentação beneficia particularmente bancos trust como o Sumitomo Mitsui Trust, que agora pode aproveitar sua expertise fiduciária em segmentos de clientes mais amplos sem restrições regulatórias. As métricas de adoção antecipada mostram um crescimento de mandatos discricionários de 23% ao ano entre os principais bancos de private banking em 2024, com compressão média de honorários de 15 pontos base à medida que a concorrência se intensifica. Esta evolução regulatória alinha o Japão com as melhores práticas globais em gestão de riqueza, mantendo padrões robustos de proteção ao investidor por meio de requisitos aprimorados de divulgação.

Transformação Digital das Plataformas de Riqueza (APIs, Assessoria Robótica)

A adoção de tecnologia no setor de private banking do Japão acelerou dramaticamente após a aquisição da WealthNavi pela MUFG por USD 660 milhões em 2024, validando o modelo de assessoria robótica para investidores japoneses afluentes. O Fundo ROBOPRO da WealthNavi atingiu USD 670 milhões (100 bilhões de ienes) em ativos sob gestão dentro de 18 meses após o lançamento, entregando retornos de 39% e demonstrando forte aceitação dos clientes em relação a estratégias de investimento orientadas por algoritmos[2]Fonte: WealthNavi, "Fundo ROBOPRO supera 100 bilhões de ienes em AUM," wealthnavi.com. Este sucesso está impulsionando iniciativas mais amplas de transformação digital em todo o setor, com as instituições tradicionais investindo fortemente em plataformas habilitadas por API que integram serviços bancários, de investimento e de assessoria. A parceria do SBI Shinsei Bank com a DeCurret e a Partior para oferecer depósitos tokenizados representa outra fronteira, permitindo liquidação em tempo real e transferências transfronteiriças de riqueza por meio de infraestrutura de blockchain. A evolução digital está ressoando particularmente entre clientes afluentes mais jovens, que representaram 34% dos novos relacionamentos de private banking em 2024, em comparação com 18% em 2020, de acordo com métricas internas das principais instituições.

Valorização do Mercado de Ações Impulsionando o Crescimento de Ativos Afluentes

Os mercados acionários do Japão atingiram máximas de várias décadas em 2024, com o Nikkei 225 superando 40.000 pontos e criando efeitos substanciais de riqueza entre os investidores afluentes. Esta alta aumentou os ativos investíveis entre indivíduos de alto patrimônio líquido em um estimado 28% ao ano, ampliando o mercado endereçável para serviços de private banking. As reformas de governança corporativa que exigem melhores retornos aos acionistas estão sustentando essa tendência, com as empresas da Bolsa de Valores de Tóquio aumentando o pagamento de dividendos em 15% ao ano desde 2022. A criação de riqueza está particularmente concentrada entre executivos e empreendedores com participações acionárias em empresas listadas, impulsionando a demanda por gestão de liquidez e estratégias de monetização fiscalmente eficientes. Os bancos de private banking estão respondendo com produtos especializados de colarinho de ações e derivativos estruturados que permitem aos clientes proteger posições concentradas enquanto mantêm a participação no potencial de alta, gerando renda de honorários de 75 a 125 pontos base ao ano sobre a exposição estruturada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de taxas de juros persistentemente baixas comprimindo as margens líquidas de juros | -1.9% | Nacional, afetando todas as instituições captadoras de depósitos | Longo prazo (≥ 4 anos) |

| Requisitos mais rígidos de capital Basileia III limitando o apetite por risco | -1.2% | Nacional, principais bancos principalmente afetados | Médio prazo (2 a 4 anos) |

| Intensificação da concorrência de bancos de private banking estrangeiros | -0.8% | Regiões de Kanto e Kansai, foco no segmento UHNW | Curto prazo (≤ 2 anos) |

| Hesitação cultural entre PMEs em terceirizar o planejamento de sucessão | -0.6% | Nacional, indústrias rurais e tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Baixas Taxas de Juros

A elevação da política do Banco do Japão para 0,1% em março de 2024 encerrou uma era de taxas negativas, mas as margens permanecem historicamente comprimidas[3]Fonte: Banco do Japão, "Declaração sobre Política Monetária," boj.or.jp. Este ambiente desafia particularmente os bancos de private banking regionais menores que carecem de escala em serviços de assessoria, com as margens líquidas de juros médias caindo para 0,85% em 2024, ante 1,2% em 2019 no setor. A restrição está impulsionando mudanças estratégicas em direção a honorários de gestão de riqueza, com as instituições líderes almejando índices de receita de honorários de 35 a 40% até 2030, em comparação com a média atual de 25%. Os fatores de conformidade regulatória sob a Lei de Instrumentos Financeiros e Câmbio exigem maior divulgação das estruturas de honorários, criando transparência que beneficia os clientes, mas pressiona as margens institucionais durante o período de transição.

Requisitos de Capital Basileia III

Os requisitos aprimorados de capital Basileia III, totalmente implementados no Japão até 2024, estão restringindo a capacidade dos bancos de private banking de estender linhas de crédito e produtos estruturados a clientes abastados. O quadro da Capacidade Total de Absorção de Perdas (TLAC) exige que os bancos de importância sistêmica mantenham índices de capital de 18% ou mais, reduzindo o capital disponível para atividades de empréstimo discricionário. Esta pressão regulatória afeta particularmente os produtos de private banking intensivos em crédito, como empréstimos garantidos por títulos e financiamento imobiliário, onde os cálculos de ativos ponderados pelo risco limitam o crescimento da carteira. As principais instituições estão respondendo por meio de parcerias com credores não bancários e companhias de seguros para fornecer soluções de crédito enquanto mantêm a conformidade regulatória, embora esses arranjos tipicamente reduzam a captura de honorários em 25 a 35% em comparação com o empréstimo direto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços de Trust Sustentam a Liderança em Meio à Inovação Imobiliária

O Serviço de Trust deteve 23,89% do mercado de private banking do Japão em 2025, sustentado pelos complexos impostos de herança do país e uma cultura jurídica que favorece as estruturas de trust para a continuidade dos ativos. A integração da gestão de carteiras com a administração de trust melhorou a profundidade do relacionamento e a participação na carteira entre famílias multigeracionais. A Consultoria Imobiliária, embora respondendo por uma base menor, está projetada para registrar a CAGR mais rápida de 8,22%, à medida que a tokenização de propriedades metropolitanas e as ofertas vinculadas a REIT democratizam o acesso a ativos de primeira linha. O tamanho do mercado de private banking do Japão para mandatos com foco em imóveis está acelerando à medida que as plataformas de blockchain abrem oportunidades de propriedade fracionada para investidores afluentes de massa. O Serviço de Seguros, apoiado por vínculos de bancassurance, detém 17,62% da receita por meio de embalagens com proteção de capital populares entre idosos avessos ao risco. A Consultoria Fiscal se expande a uma CAGR de 8,05%, impulsionada pela complexidade financeira transfronteiriça à medida que as famílias abastadas diversificam carteiras no exterior.

A digitalização permeia cada linha de serviço. As pontes de API agora alimentam dados de contas de trust em painéis de carteiras, dando aos clientes uma visão única dos ativos. Os processos de assessoria de alto volume são automatizados, liberando capacidade para que os banqueiros se concentrem em estruturas complexas. O cenário regulatório permanece favorável: a Agência de Serviços Financeiros simplifica o licenciamento de bancos trust, enquanto as diretrizes de tokens de propriedade lançadas em 2024 esclarecem as responsabilidades de custódia. Como resultado, o mercado de private banking do Japão continua a migrar de silos de produtos transacionais para pacotes de serviços holísticos e habilitados digitalmente.

Por Aplicação: Mandatos Pessoais Preservam a Dominância

Os mandatos pessoais representaram 30,45% da participação do mercado de private banking do Japão em 2025, manifestando a cultura centrada em relacionamentos do Japão, na qual as famílias preferem a assessoria personalizada à gestão institucional coletiva. O crescimento a uma CAGR de 5,75% é impulsionado pela crescente demanda por serviços semelhantes a family office — agregação de carteiras, planejamento de filantropia e educação financeira para a próxima geração. Os mandatos empresariais, embora menores com uma participação de aproximadamente 7,85%, registram uma CAGR mais rápida de 6,05%, à medida que as empresas listadas terceirizam a gestão de remuneração de executivos e a administração de programas de participação acionária de funcionários (ESOP). As reformas de abertura digital de contas promulgadas em 2024 simplificam o processo de integração empresarial, fomentando novos fluxos de riqueza vinculados a empresas. Enquanto isso, surgem modelos híbridos — plataformas de propriedade de funcionários que facilitam aquisições alavancadas permitem que fundadores que saem o façam enquanto os funcionários acumulam riqueza, ampliando o escopo da assessoria.

A personalização continua sendo o campo de batalha competitivo nos mandatos pessoais. Os bancos implantam planejamento baseado em objetivos assistido por IA para traduzir eventos de vida — educação, aposentadoria, filantropia — em trajetórias de carteira. Para o segmento empresarial, os registros regulatórios, como relatórios de negociação com informações privilegiadas e obrigações de retenção de imposto na fonte, criam complexidade de conformidade que os bancos de private banking monetizam por meio de serviços administrativos especializados. Em última análise, o setor de private banking do Japão converge em torno de ofertas integradas que conectam a riqueza pessoal e corporativa, obscurecendo as linhas históricas de segmentação, mas preservando o serviço individualizado.

Por Nível de Riqueza do Cliente: Escala Afluente de Massa Encontra Velocidade de Alto Patrimônio Líquido

As famílias Afluentes de Massa responderam por 35,78% do mercado de private banking do Japão em 2025. Carteiras discricionárias padronizadas e ferramentas de assessoria robótica mantêm os custos de atendimento baixos, permitindo escalabilidade e receita recorrente estável. Por outro lado, os clientes de Alto Patrimônio Líquido se expandem a uma CAGR mais rápida de 6,95%, à medida que os eventos de liquidez do mercado acionário e as sucessões empresariais aumentam seus ativos investíveis. O tamanho do mercado de private banking do Japão para serviços UHNW permanece menor, mas rico em receitas, impulsionado pelo acesso complexo a private equity, oportunidades de co-investimento e crédito personalizado. Os quadros de conformidade sob a Lei de Prevenção à Lavagem de Dinheiro exigem maior diligência devida para contas UHNW, reforçando a necessidade de sistemas robustos de KYC que os grandes provedores já possuem.

Os bancos adotam um engajamento diferenciado por nível: fluxos de trabalho digitais em primeiro plano atendem segmentos afluentes de massa, enquanto gerentes de relacionamento dedicados lidam com clientes de alto nível cujas necessidades multidimensionais abrangem filantropia, financiamento de arte e planejamento global de patrimônio. A venda cruzada aprofunda-se — apólices de vida apoiadas por estruturas de trust protegem propriedades no exterior, e empréstimos garantidos por títulos financiam passivos fiscais sem liquidar ativos. No geral, a segmentação por nível de riqueza evolui em direção a níveis de experiência em vez de limites de ativos, com a literacia digital agora sendo um estratificador fundamental.

Análise Geográfica

Kansai manteve uma participação de 25,35% do mercado de private banking do Japão em 2025, ancorada por conglomerados tradicionais e dinastias manufatureiras afluentes em Osaka e Kobe. As agências de bancos trust historicamente integradas nas cadeias de suprimento de keiretsu continuam a canalizar a riqueza de fundadores corporativos para as divisões de private banking. O crescimento, no entanto, está se deslocando para o leste. Kanto deve garantir uma CAGR de 6,05% até 2031, com base no status de Tóquio como o segundo maior centro financeiro da Ásia e sua concentração de IPOs de tecnologia. Os eventos de liquidez de fundadores de unicórnios e os exercícios de opções de ações se traduzem em relacionamentos incrementais de private banking, especialmente entre clientes mais jovens que favorecem modelos de assessoria habilitados por API.

Chubu, apoiada pelo ecossistema automotivo de Nagoya, contribui com uma receita estável de 13,85%, com exportadores recorrendo a instrumentos de hedge e diversificação offshore em meio à volatilidade cambial. As regiões do norte — Hokkaido e Tohoku — se beneficiam do processo de integração digital que elimina a dependência de agências; clientes remotos agora podem executar instrumentos de trust sofisticados por meio de assinaturas eletrônicas validadas sob a Lei de Procedimentos Digitais de 2024. Chugoku e Shikoku retêm mandatos de sucessão de agronegócios de nicho e alta margem, mas a profundidade de mercado é pequena. Kyushu e Okinawa registram a CAGR mais rápida de 7,72%, graças aos incentivos governamentais para fábricas de semicondutores em torno de Kumamoto e à cena de startups de Fukuoka que gera nova riqueza. Os bancos regionais colaboram com os megabancos para disponibilizar plataformas de private banking sob marca branca, unindo o capital de relacionamento local com a escala de produtos.

Cenário Competitivo

O mercado de private banking do Japão é caracterizado por uma estrutura oligopolística, com as cinco maiores empresas dominando as receitas gerais. O Mitsubishi UFJ Morgan Stanley Private Banking ocupa a posição de liderança, beneficiando-se de sua estratégia de marca dual que combina acesso internacional a produtos com forte financiamento por depósitos domésticos. O Sumitomo Mitsui Trust vem em seguida, capitalizando em suas extensas operações de trust e sua longa reputação de expertise fiduciária. O Mizuho Private Wealth segue com um modelo de serviço abrangente que integra banco de investimento e gestão de riqueza. Abaixo desses megabancos, empresas regionais como Nomura e Daiwa estão criando modelos de multi-family office, enquanto bancos internacionais como UBS, HSBC e Credit Suisse expandem suas operações em Tóquio para atender clientes ultra-ricos que buscam diversificação global.

A diferenciação estratégica no cenário de private banking do Japão depende cada vez mais da inovação digital e do planejamento de riqueza intergeracional. A aquisição da WealthNavi pela MUFG representa uma escolha deliberada de acelerar as capacidades digitais por meio de aquisição, em vez de desenvolvimento interno. O Sumitomo Mitsui Trust está pilotando ferramentas baseadas em IA para simular cenários de imposto de herança, aprofundando os relacionamentos com clientes entre gerações. A UBS, por sua vez, aproveita sua plataforma global de arquitetura aberta para distribuir investimentos alternativos que não são facilmente acessíveis por meio de provedores domésticos. As instituições domésticas também estão expandindo carteiras com foco em ESG e serviços de assessoria filantrópica para se alinhar aos valores dos herdeiros mais jovens, com o objetivo de reter a riqueza familiar entre gerações.

Embora os bancos estrangeiros continuem a expandir sua presença, a concorrência permanece concentrada no segmento de patrimônio líquido ultra-elevado, onde as necessidades transfronteiriças são mais pronunciadas. No espaço mais amplo de afluentes de massa, a familiaridade cultural e a fluência linguística ainda conferem aos bancos locais uma vantagem competitiva. No entanto, a ascensão das APIs de open banking está começando a desmantelar os canais de distribuição tradicionais, capacitando as plataformas de fintech a competir em transparência de preços e acessibilidade. Nos próximos anos, a escala operacional, a prontidão regulatória e o engajamento de clientes orientado por dados separarão os líderes dos retardatários. As empresas que não conseguirem evoluir correm o risco de redução das margens de lucro e eventual perda de clientes em um cenário cada vez mais competitivo.

Líderes do Setor de Private Banking do Japão

Mitsubishi UFJ Morgan Stanley PB

Sumitomo Mitsui Trust Bank

Mizuho Private Wealth Management

Nomura Holdings

Daiwa Securities Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Prudential e Dai-ichi Life Insurance anunciaram uma parceria estratégica para desenvolver soluções integradas de gestão de riqueza e seguros para clientes de alto patrimônio líquido, combinando a expertise internacional da Prudential com o conhecimento do mercado doméstico da Dai-ichi para criar serviços abrangentes de planejamento financeiro.

- Fevereiro de 2025: State Street Corporation concluiu a aquisição do negócio de custódia global do Mizuho Bank por um valor não divulgado, assumindo USD 580 bilhões em ativos sob custódia e fortalecendo o acesso institucional estrangeiro aos clientes de private banking japoneses.

- Julho de 2025: Nikko Asset Management, rebatizada como Amova, estabeleceu uma parceria estratégica com a Chocolate Finance, com sede em Singapura, para desenvolver soluções de gestão de riqueza baseadas em IA visando millennials afluentes nos mercados da região da Ásia-Pacífico.

- Setembro de 2025: SBI Shinsei Bank lançou o primeiro serviço de depósito tokenizado do Japão em parceria com a DeCurret e a Partior, possibilitando liquidações transfronteiriças em tempo real para clientes de private banking com carteiras de investimento internacionais.

Escopo do Relatório do Mercado de Private Banking do Japão

O private banking é definido como a atividade financeira orientada a clientes abastados para gerir sua riqueza a longo prazo de acordo com os objetivos e necessidades dos clientes. O Private Banking é uma equipe de profissionais que presta serviços de private banking e gestão de riqueza a indivíduos e famílias de alto patrimônio líquido, desde serviços bancários e gestão de caixa até empréstimos, estratégias de investimento e serviços de trust e assessoria patrimonial. Os serviços de private banking têm sido visados por muitos grandes bancos devido à crescente riqueza dos indivíduos e à relativa rentabilidade dos negócios de private banking. O relatório fornece mais detalhes sobre as tendências do setor e as últimas atualizações. O Mercado de Private Banking no Japão é segmentado por tipo (Serviço de Gestão de Ativos, Serviço de Seguros, Serviço de Trust, Consultoria Fiscal e Consultoria Imobiliária) e por aplicação (Pessoal e Empresarial). O relatório oferece o tamanho do mercado e previsões para o mercado de private banking no Japão em valor (USD Milhões) para todos os segmentos acima.

| Serviço de Gestão de Ativos |

| Serviço de Seguros |

| Serviço de Trust |

| Consultoria Fiscal |

| Consultoria Imobiliária |

| Pessoal |

| Empresarial |

| Afluente de Massa |

| Alto Patrimônio Líquido |

| Patrimônio Líquido Ultra-Elevado |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido e Tohoku |

| Chugoku e Shikoku |

| Kyushu e Okinawa |

| Por Tipo | Serviço de Gestão de Ativos |

| Serviço de Seguros | |

| Serviço de Trust | |

| Consultoria Fiscal | |

| Consultoria Imobiliária | |

| Por Aplicação | Pessoal |

| Empresarial | |

| Por Nível de Riqueza do Cliente | Afluente de Massa |

| Alto Patrimônio Líquido | |

| Patrimônio Líquido Ultra-Elevado | |

| Por Região | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido e Tohoku | |

| Chugoku e Shikoku | |

| Kyushu e Okinawa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de private banking do Japão em 2026?

O tamanho do mercado de private banking do Japão é de USD 8,78 bilhões em 2026, com previsão de crescimento a uma CAGR de 10,26% para USD 14,3 bilhões até 2031.

Qual tipo de serviço lidera atualmente a receita de private banking?

O Serviço de Trust lidera com uma participação de 23,89% em 2025, sustentado pela demanda por estruturas de herança e fiduciárias.

Qual nível de riqueza de cliente está se expandindo mais rapidamente?

Os clientes de Alto Patrimônio Líquido apresentam o maior crescimento, projetado em uma CAGR de 6,95% até 2031, à medida que os eventos de liquidez de ações aumentam.

Qual região deve apresentar o crescimento mais forte?

A região de Kanto está projetada para registrar uma CAGR de 6,05%, graças à criação de riqueza impulsionada pela tecnologia em Tóquio e à densidade de serviços financeiros.

Como os bancos estão contrariando as baixas margens de juros?

As instituições se voltam para renda baseada em honorários — mandatos discricionários, assessoria imobiliária e serviços de ativos digitais — para compensar as margens líquidas de juros comprimidas.

Quais tendências digitais estão moldando o private banking no Japão?

A agregação habilitada por API, as carteiras de assessoria robótica e os depósitos tokenizados estão redefinindo a experiência do cliente e ampliando o acesso a produtos sofisticados.

Página atualizada pela última vez em: