Tamanho e Participação do Mercado de Gestão de Ativos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

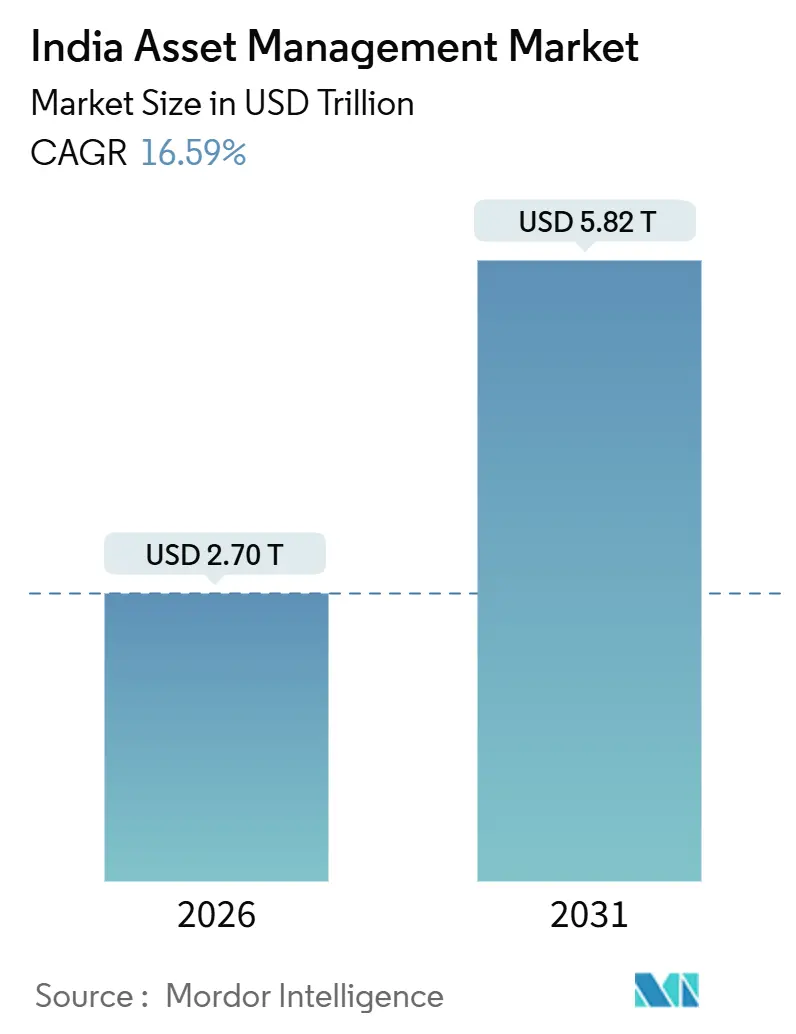

| Tamanho do Mercado (2026) | 2.70 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.82 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos da Índia por Mordor Intelligence

O tamanho do mercado de gestão de ativos da Índia é de USD 2,70 trilhões em 2026 e está projetado para atingir USD 5,82 trilhões até 2031, refletindo um CAGR de 16,59% no período de 2026 a 2031. A perspectiva de crescimento é sustentada pela formalização da poupança das famílias, reformas previdenciárias constantes que melhoram a flexibilidade e a escolha, e pela digitalização orientada por políticas públicas que reduziu o processo de cadastro de investidores de semanas para minutos. Uma mudança mais ampla em direção à financeirização é evidente à medida que o investimento sistemático se aprofunda e os ativos de aposentadoria escalam, reforçando um funil de poupança de longo prazo. A infraestrutura regulatória continua a enfatizar a supervisão baseada em risco juntamente com regras claras de produtos, o que promove a inovação enquanto mantém a proteção ao investidor. As vias transfronteiriças por meio da GIFT City complementam as plataformas onshore ao canalizar capital estrangeiro compatível para ativos domésticos.

Principais Conclusões do Relatório

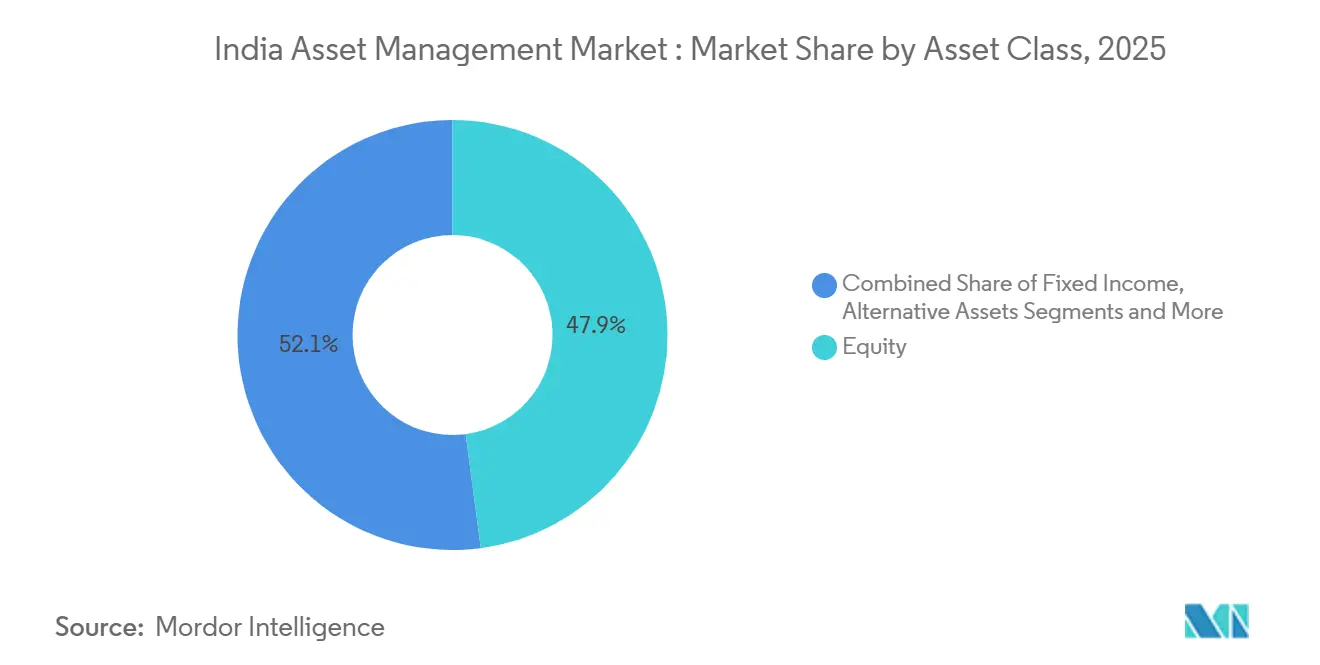

- Por classe de ativos, os ativos orientados a ações detinham 47,9% da participação do mercado de gestão de ativos da Índia em 2025, enquanto os alternativos estão projetados para registrar o crescimento mais rápido com um CAGR de 16,85% até 2031.

- Por tipo de empresa, os bancos detinham 56,5% de participação de mercado em 2025, e as empresas de assessoria de patrimônio e os assessores de investimento registrados estão projetados para expandir a um CAGR de 17,27% até 2031.

- Por modalidade de assessoria, a assessoria humana reteve 92,6% de participação em 2025, e a assessoria robótica está projetada para crescer a um CAGR de 22,43% até 2031.

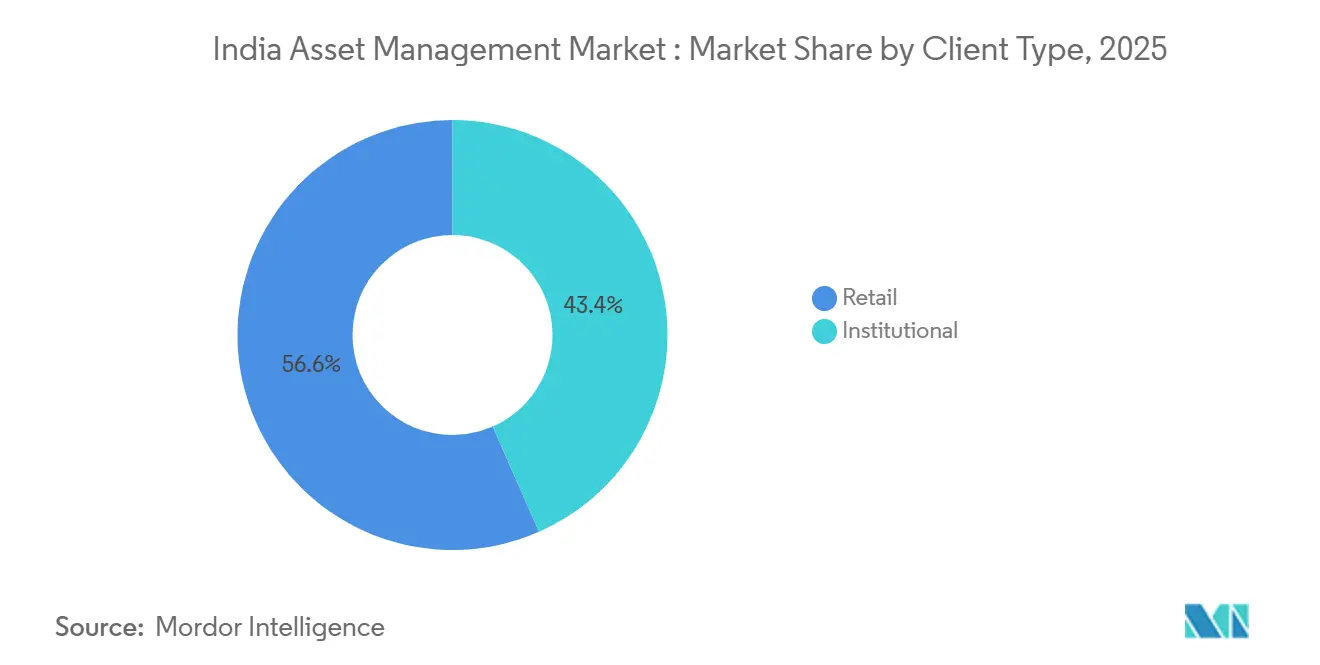

- Por tipo de cliente, os investidores de varejo detinham 56,6% de participação em 2025, enquanto o segmento institucional está projetado para crescer a um CAGR de 16,19% até 2031.

- Por fonte de gestão, o segmento gerido onshore reteve 87,2% de participação em 2025, e os mandatos delegados offshore estão projetados para expandir a um CAGR de 18,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Ativos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos planos de investimento sistemático de varejo e integração digital | +4.2% | Nacional, com ganhos iniciais nas cidades de Nível I expandindo-se para Nível II/III por meio da penetração de fintechs | Curto prazo (≤ 2 anos) |

| Crescimento dos Alternativos (Fundos de Investimento em Participações e Serviços de Gestão de Carteiras) | +3.8% | Pan-Índia, concentrado nas metrópoles para mandatos de pessoas de alto patrimônio líquido e institucionais; expandindo-se via GIFT City para capital transfronteiriço | Médio prazo (2 a 4 anos) |

| Reformas previdenciárias impulsionando aportes ao Sistema Nacional de Pensões | +2.9% | Nacional para funcionários públicos, acelerando nas categorias corporativas e de todos os cidadãos | Longo prazo (≥ 4 anos) |

| Passaporte de fundos transfronteiriços da GIFT City | +2.1% | GIFT City com transbordamento para gestores nacionais que buscam capital de sócios limitados offshore | Médio prazo (2 a 4 anos) |

| Fundos tokenizados e operações habilitadas por tecnologia de registro distribuído | +1.3% | Ambiente de testes da GIFT City com projetos-piloto em gestoras de ativos selecionadas para unidades e liquidações baseadas em blockchain | Longo prazo (≥ 4 anos) |

| A supervisão baseada em risco da SEBI reduz os custos de conformidade | +1.1% | Nacional, auxiliando gestoras de ativos de médio porte por meio de ciclos de inspeção otimizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Planos de Investimento Sistemático de Varejo e Integração Digital

O investimento sistemático mensal criou uma participação de varejo persistente que sustenta fluxos diversificados ao longo dos ciclos de mercado. Os dados da AMFI e os comentários mensais de mercado mostram adições constantes de investidores e aportes consistentes ao longo de 2025, o que ancora padrões de alocação disciplinados mesmo durante episódios de volatilidade[1]Associação de Fundos Mútuos da Índia, "Relatório Anual da AMFI - Exercício Fiscal 2025," AMFI, amfiindia.com. A integração digital comprimiu os tempos de abertura de conta por meio dos procedimentos de identificação de clientes por vídeo da SEBI e do sistema eletrônico de verificação de identidade, o que reduz a dependência de papel e melhora o alcance além das cidades de primeiro nível. A plataforma MITRA, que ajuda os investidores a rastrear e recuperar carteiras inativas, aumenta a transparência e apoia a confiança de longo prazo dos investidores em fundos mútuos. O Sistema Nacional de Pensões combinou canais habilitados por pagamento instantâneo e sistema de pagamento de contas com operações simplificadas, o que permite contribuições voluntárias sem atrito para trabalhadores autônomos e do setor informal[2]Fundo Fiduciário do Sistema Nacional de Pensões, "Circulares da PFRDA," NPSCRA, npscra.proteantech.in. O marco de incentivos da SEBI de 2025, que tem como alvo cidades além das 30 principais e investidoras mulheres, apoia a participação de novos investidores e um alcance geográfico mais amplo para o mercado de gestão de ativos da Índia.

Crescimento dos Alternativos (Fundos de Investimento em Participações e Serviços de Gestão de Carteiras)

Os Fundos de Investimento em Participações e os Serviços de Gestão de Carteiras escalaram como mandatos diferenciados para investidores de alto patrimônio líquido, family offices e institucionais que buscam estratégias concentradas e personalizadas e acesso a mercados privados. Os padrões contínuos de divulgação, avaliação e supervisão baseada em risco da SEBI para fundos de investimento em participações e gestores de carteiras aumentaram a transparência, o que sustenta a captação de recursos e a implantação de carteiras em private equity, crédito e ativos reais. Em 2025, os registros da SEBI mostram uma grande base registrada de fundos de investimento em participações e uma crescente presença do setor de gestão de carteiras, que juntos ampliam a prateleira de produtos além dos fundos mútuos tradicionais para o mercado de gestão de ativos da Índia. O Banco Central da Índia limitou os riscos de interconexão por meio de limites de exposição nos investimentos de entidades reguladas em fundos de investimento em participações e impôs provisionamento para certas exposições a jusante, o que aborda preocupações sistêmicas enquanto preserva o espaço de crescimento para crédito privado e situações especiais[3]https://www.rbi.org.in/. . A SEBI também reforçou as salvaguardas no nível do produto, como restrições à exposição em ações não listadas em fundos mútuos de capital aberto, o que mantém a arquitetura de liquidez alinhada com as obrigações de resgate diário e evita descasamentos estruturais. Em conjunto, essas medidas sustentam uma mudança constante em direção aos alternativos, enquanto os veículos onshore e do Centro Financeiro Internacional de Serviços fornecem caminhos de estruturação flexíveis para sócios limitados domésticos e transfronteiriços.

Reformas Previdenciárias Impulsionando Aportes ao Sistema Nacional de Pensões

As reformas nas regras de saída e na flexibilidade de alocação de ativos melhoraram o apelo do Sistema Nacional de Pensões para assinantes não governamentais e empresas. Em dezembro de 2025, a Autoridade de Desenvolvimento e Regulação do Fundo de Pensões aumentou o limite de saque em montante único para 80% da riqueza previdenciária acumulada para assinantes não governamentais e reduziu o requisito de anuidade obrigatória, o que melhorou a autonomia e as opções de planejamento de aposentadoria. O Marco de Múltiplos Esquemas permite que assinantes não governamentais tenham até 100% de alocação em ações e escolhas diversificadas entre gestores de fundos de pensão, o que eleva o potencial de criação de riqueza de longo prazo dentro do envelope regulatório para o mercado de gestão de ativos da Índia. A Autoridade de Desenvolvimento e Regulação do Fundo de Pensões também simplificou as operações por meio de investimento no mesmo dia para contribuições elegíveis e expandiu a distribuição via agentes de pensão e Pontos de Presença, o que agiliza o acesso a produtos de aposentadoria. As permissões de diversificação de carteira agora incluem fundos negociados em bolsa de ouro e prata e exposições mais amplas ao mercado de capitais doméstico, o que reduz a concentração apenas em títulos públicos e dívida corporativa.

Passaporte de Fundos Transfronteiriços da GIFT City

O marco do Centro Financeiro Internacional de Serviços na GIFT City está apoiando a gestão de fundos focados na Índia com acesso a investidores globais sob uma arquitetura regulatória clara. Em meados de 2025, 177 entidades de gestão de fundos haviam lançado 272 esquemas com compromissos acumulados de USD 22,11 bilhões, com a maior parte do capital alocado de volta para a Índia[4]https://ifsca.gov.in/CommonDirect/ViewFile?id=21626bde60601ef44a0ed022016f9fa2&fileName=Fund_Management_ecosystem_at_GIFT_IFSC_records_robust_growth_amid_IFSCA%E2%80%99s_progressive_regulatory_reforms_20250807_0623.pdf. Os Regulamentos de Gestão de Fundos da Autoridade de Serviços do Centro Financeiro Internacional detalham os investimentos permitidos no Centro Financeiro Internacional de Serviços, na Índia e em jurisdições estrangeiras elegíveis, permitindo que os gestores conduzam mandatos globais a partir de uma base na Índia. Um marco de relocalização neutro em termos fiscais permite que fundos offshore se transfiram para o Centro Financeiro Internacional de Serviços antes de março de 2030 sem acionar ganhos de capital para o fundo ou para os investidores, o que reduz o atrito para a redomiciliação de veículos e para a criação de estruturas paralelas. A SEBI e a Autoridade de Serviços do Centro Financeiro Internacional também habilitaram a participação de indianos não residentes, cidadãos de origem indiana e residentes individuais em investidores de portfólio estrangeiro elegíveis com base no Centro Financeiro Internacional de Serviços, o que desbloqueia capital da diáspora e doméstico compatível em estratégias focadas na Índia por meio dos canais do Centro Financeiro Internacional de Serviços. Com o tempo, as permissões de gestão de fundos de terceiros dentro do Centro Financeiro Internacional de Serviços reduzem as barreiras de entrada para gestores globais que buscam exposição à Índia com certeza regulatória local e eficiência fiscal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de taxas por parte dos passivos | -2.8% | Nacional, em todas as categorias de gestoras de ativos à medida que a participação de ativos sob gestão passivos aumenta | Curto prazo (≤ 2 anos) |

| Volatilidade e avaliações elevadas de ações | -2.4% | Mercados de ações nacionais com transbordamento para alocações híbridas | Curto prazo (≤ 2 anos) |

| Escassez de talentos em análise de dados e inteligência artificial | -1.6% | Centros metropolitanos que abrigam centros de capacidade global e equipes de tecnologia de gestoras de ativos | Médio prazo (2 a 4 anos) |

| Descasamento de liquidez em alternativos de colocação privada | -1.3% | Fundos de Investimento em Participações da Categoria II, carteiras de gestão de carteiras não listadas e crédito privado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxas por Parte dos Passivos

A SEBI passou de um regime de Taxa de Despesa Total para um regime de Taxa de Despesa Base e reduziu os limites de taxas para fundos geridos passivamente, o que reduz os custos para os investidores e comprime as margens de gestão para produtos passivos, com vigência a partir de abril de 2026. Os limites de corretagem para transações à vista e de derivativos também foram reduzidos dentro do mesmo pacote, melhorando a eficiência para o investidor final e reforçando um modelo baseado em escala para a captação de ativos passivos. Os dados da AMFI até 2025 mostram aportes constantes em fundos de índice e fundos negociados em bolsa, refletindo uma mudança persistente em direção à exposição beta de baixo custo dentro do mercado de gestão de ativos da Índia. A nova arquitetura de taxas desagrega os encargos das taxas de gestão principais e padroniza as divulgações, o que fortalece a transparência e a comparabilidade entre os tipos de produtos. Os gestores ativos enfrentam limites mais elevados para o alfa sustentado líquido de taxas, o que intensifica o foco em diferenciação clara de processo, gestão de risco e disciplina de capacidade dentro do mercado de gestão de ativos da Índia.

Volatilidade e Avaliações Elevadas de Ações

O ambiente de risco da Índia é sensível aos ciclos de liquidez global e às redefinições periódicas de lucros, o que eleva o risco de correções intermitentes que testam a disciplina dos investidores e a liquidez dos fundos. A vigilância contínua da SEBI e as regras de produtos direcionadas, incluindo restrições a colocações pré-oferta pública inicial para esquemas de capital aberto, são projetadas para alinhar os perfis de liquidez com as obrigações de resgate diário durante períodos de estresse. Períodos de maior volatilidade tendem a produzir uma distribuição bimodal nos fluxos, com planos de investimento sistemático disciplinados continuando e realocações táticas entre fundos de dívida, ações e híbridos, o que sublinha o papel da alocação de ativos no equilíbrio do risco. A supervisão ampla do mercado por meio da supervisão baseada em risco da SEBI apoia o monitoramento prioritário de entidades maiores ou de maior risco, de modo que os canais sistêmicos sejam contidos caso as vendas se ampliem. Em termos de avaliação, as comunicações de investidores de instituições públicas destacaram episódios em que as métricas de preço sobre lucro e os índices de capitalização de mercado em relação ao PIB permaneceram elevados em relação às faixas de longo prazo, o que sugere retornos futuros moderados caso os lucros decepcionem, embora a mudança de longo prazo na poupança das famílias permaneça intacta para o mercado de gestão de ativos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Os esquemas de ações ancoram os fluxos de varejo enquanto os alternativos crescem rapidamente

Os ativos orientados a ações representaram 47,9% da participação do mercado de gestão de ativos da Índia em 2025, impulsionados pela participação consistente em planos de investimento sistemático e pelos ganhos positivos de marcação a mercado ao longo do ano. As divulgações da AMFI confirmam contribuições mensais sustentadas em ações e bases de investidores em expansão, o que fortalece a base de varejo central dos esquemas de ações no mercado de gestão de ativos da Índia. Os produtos equilibrados e híbridos complementam a exposição a ações ao fornecer amortecedores de queda por meio de alocações em dívida e ouro, o que melhora a resiliência da carteira durante episódios de aversão ao risco. No lado da aposentadoria, o Sistema Nacional de Pensões melhorou a exposição eletiva a ações para assinantes não governamentais sob o Marco de Múltiplos Esquemas, o que alinha a alocação de ativos com horizontes de trabalho mais longos. As regras de produtos da SEBI sobre liquidez e diversificação limitam as exposições ilíquidas e não listadas para fundos de capital aberto, o que protege a arquitetura de resgate e reduz os transbordamentos entre ativos para o mercado de gestão de ativos da Índia.

A renda fixa permanece um canal de alocação central para instituições e investidores de varejo conservadores, com fundos do mercado monetário e de liquidez fornecendo eficiência transacional para necessidades de tesouraria e liquidez corporativa. Os relatórios da AMFI mostram categorias robustas de renda fixa até meados de 2025 e adoção estável de produtos de curta duração, o que suaviza o risco de reinvestimento durante transições de política monetária. Os fundos negociados em bolsa de ouro atuaram como uma proteção tática durante episódios de volatilidade cambial e de taxas de juros, e sua integração nos menus de alocação de pensões amplia seu uso além do posicionamento tático de varejo. Os alternativos continuam a escalar com fundos de investimento em participações e serviços de gestão de carteiras atendendo a diferentes necessidades em private equity, crédito e estratégias especializadas, apoiados por padrões evolutivos de divulgação e avaliação para o mercado de gestão de ativos da Índia. No geral, a combinação de múltiplos ativos está se aprofundando, com ações como âncora, crédito de alta qualidade como lastro e alternativos para alfa incremental ou prêmios de diversificação.

Por Tipo de Empresa: Os bancos dominam a distribuição, enquanto os assessores de patrimônio escalam rapidamente

Os bancos detinham 56,5% de participação em 2025, refletindo a influência combinada da distribuição por agências, bases de clientes cativas e permissões regulatórias para patrocinar determinados veículos previdenciários que atendem a critérios prudenciais. As diretrizes da Autoridade de Desenvolvimento e Regulação do Fundo de Pensões de 2026 permitem que bancos comerciais programados elegíveis que satisfaçam os limites de capitalização de mercado, base de ativos, lucratividade e qualidade de ativos patrocinem fundos de pensão, o que amplia o campo de gestores institucionais que atendem a mandatos do Sistema Nacional de Pensões. O marco da SEBI para incentivos a distribuidores em cidades além das 30 principais e para investidoras mulheres adiciona financiamento orientado à inclusão para o alcance, o que beneficia particularmente as redes bancárias e os maiores distribuidores no mercado de gestão de ativos da Índia. A AMFI documentou o crescimento constante dos planos diretos e a amplitude contínua do crescimento de carteiras, que juntos sinalizam a coexistência de canais orientados por assessoria e diretos à medida que os investidores amadurecem.

As empresas de assessoria de patrimônio e os assessores de investimento registrados estão projetados para crescer a um CAGR de 17,27% até 2031, à medida que segmentos de maior patrimônio líquido buscam assessoria exclusivamente por honorários, planejamento patrimonial e acesso curado a alternativos. O Circular Mestre da SEBI para Assessores de Investimento e a supervisão administrativa contínua fortaleceram a adequação, a divulgação e a estrutura fiduciária para relações de assessoria no setor de gestão de ativos da Índia. O crescimento da assessoria baseada em honorários reflete a demanda dos investidores por estruturas de custos transparentes, enquanto bancos e corretoras continuam a ancorar modelos de distribuição em escala adequados à adoção de varejo convencional. Com o tempo, a assessoria híbrida que combina orientação humana com ferramentas automatizadas provavelmente se expandirá, enquanto o papel central dos bancos permanece intacto para o alcance do mercado de massa no mercado de gestão de ativos da Índia.

Por Modalidade de Assessoria: Os assessores humanos ancoram a confiança enquanto a assessoria robótica escala a automação

A assessoria humana reteve 92,6% de participação em 2025, apoiada por mandatos abrangentes que abrangem construção de carteiras, planejamento tributário e orientação comportamental em conjuntos de produtos mais amplos. O Circular Mestre da SEBI para Gestores de Carteiras codifica relatórios trimestrais, limites prudenciais de exposição e padrões de governança que reforçam a confiança em mandatos discricionários e não discricionários para o mercado de gestão de ativos da Índia. A abordagem de supervisão baseada em risco da SEBI para fundos mútuos e o monitoramento baseado em princípios de assessores permitem uma supervisão mais intensa onde o impacto sistêmico é maior, enquanto possibilita ciclos de inspeção simplificados para entidades de menor risco. Essa regulação em camadas apoia a profundidade da assessoria humana em necessidades complexas de clientes no setor de gestão de ativos da Índia.

A assessoria robótica, com 7,4% de participação, está projetada para crescer a um CAGR de 22,43% até 2031, à medida que os nativos digitais preferem carteiras de baixo custo e baseadas em regras. A SEBI exige perfis de risco robustos, processos de adequação e trilhas de auditoria mesmo para modelos automatizados, o que protege os consumidores e melhora a comparabilidade entre plataformas. A prateleira de produtos para planos baseados em objetivos é mais forte em blocos de construção padronizados, como fundos de índice de ações, dívida de curta duração e fundos negociados em bolsa de ouro, o que simplifica a automação e o rebalanceamento periódico. À medida que os arranjos híbridos escalam, os algoritmos lidam com a alocação tática enquanto os assessores humanos gerenciam cenários complexos de planejamento e risco para o mercado de gestão de ativos da Índia.

Por Tipo de Cliente: O impulso dos planos de investimento sistemático de varejo sustenta as ações enquanto o segmento institucional reequilibra

Os investidores de varejo detinham 56,6% de participação em 2025, ancorados por planos de investimento sistemático e integração digitalizada que reduz o atrito. A AMFI registrou um crescimento constante nas carteiras para mais de 26 crore até o final de 2025, com os investidores de varejo formando a espinha dorsal dos fundos de ações por meio da disciplina persistente dos planos de investimento sistemático no mercado de gestão de ativos da Índia. O marco de incentivos focado em inclusão da SEBI para distribuidores em cidades além das 30 principais e para investidoras mulheres estende o alcance a novos grupos de investidores. Os trilhos apoiados pela Autoridade de Desenvolvimento e Regulação do Fundo de Pensões, como o sistema de pagamento de contas e as contribuições habilitadas por pagamento instantâneo, ampliam ainda mais o acesso à poupança voluntária para aposentadoria, o que apoia a participação de longo prazo.

As instituições, com 43,4% de participação, estão projetadas para expandir a um CAGR de 16,19% até 2031, à medida que seguradoras, fundos de previdência e tesourarias corporativas recalibram as alocações em mercados públicos e privados. As estruturas de serviços de gestão de carteiras e fundos de investimento em participações oferecem mandatos compatíveis com políticas com parâmetros de concentração e liquidez alinhados às necessidades de passivos, enquanto os fundos mútuos onshore permanecem centrais para estratégias de liquidez diária no mercado de gestão de ativos da Índia. As instituições também utilizam categorias de renda fixa para eficiência de liquidez e balanço patrimonial, apoiando uma base de demanda diversificada em prazos de crédito e graus de risco. Durante transições de fim de ano ou de política monetária, as instituições ajustam as exposições taticamente, enquanto os planos de investimento sistemático de varejo constantes amortecem os fluxos gerais do setor para o mercado de gestão de ativos da Índia.

Por Fonte de Gestão: Os gestores onshore ancoram a poupança doméstica, os mandatos offshore captam capital global

Os ativos geridos onshore representaram 87,2% do total de ativos em 2025, refletindo a escala combinada de fundos mútuos, gestores de carteiras e fundos de investimento em participações registrados na SEBI sob padrões diários de valor patrimonial líquido, custódia e divulgação. As atualizações do setor da AMFI mostram ativos sob gestão do setor elevados e crescentes com uma ampla base de investidores, o que sublinha a âncora onshore para a financeirização das famílias indianas. A supervisão baseada em risco da SEBI concentra a fiscalização em entidades com maior escala ou impacto, o que apoia a integridade do mercado sem encargos de conformidade duplicados para participantes menores. O setor de gestão de ativos da Índia se beneficia de regras estáveis e transparentes em fundos mútuos, fundos de investimento em participações e serviços de gestão de carteiras, o que mantém a confiança dos investidores.

Os ativos delegados offshore estão projetados para crescer a um CAGR de 18,56% até 2031, ancorados pelas permissões de gestão de fundos do Centro Financeiro Internacional de Serviços que permitem mandatos focados na Índia e globais dentro de uma zona fiscalmente eficiente e regulatoriamente isolada. A Autoridade de Serviços do Centro Financeiro Internacional registra 177 entidades de gestão de fundos registradas e USD 22,11 bilhões em compromissos acumulados em meados de 2025, com a maior parte do capital canalizado para oportunidades na Índia. A relocalização neutra em termos fiscais, a gestão de fundos de terceiros e a permissão para investidores indianos elegíveis e da diáspora participarem de investidores de portfólio estrangeiro com base no Centro Financeiro Internacional de Serviços reduzem os atritos estruturais e ampliam o universo de sócios limitados endereçável para o mercado de gestão de ativos da Índia. Com o tempo, as capacidades de dupla margem provavelmente diferenciarão os gestores que podem atender a pools de varejo doméstico e institucional offshore com especialização em produtos e conformidade.

Análise Geográfica

A atividade de gestão de ativos da Índia se concentra nos centros de Nível I que abrigam bolsas de valores, reguladores e os maiores grupos de talentos, enquanto a distribuição e o crescimento de carteiras estão se ampliando nas cidades de Nível II e além das 30 principais. Os dados da AMFI até 2025 destacam uma base de investidores em expansão e uma expansão constante de carteiras, com planos diretos e investimento sistemático crescendo em conjunto no mercado de gestão de ativos da Índia. Os incentivos orientados à inclusão que visam segmentos novos no setor e investidoras mulheres têm como objetivo acelerar a adoção fora das metrópoles, o que se alinha com a implantação contínua de trilhos digitais. As reformas previdenciárias e os habilitadores operacionais, como o investimento no mesmo dia e redes mais amplas de Pontos de Presença, são projetados para estender a cobertura de aposentadoria para segmentos semiurbanos e rurais.

Os centros de contratação de Nível II estão se expandindo à medida que as empresas financeiras constroem equipes de tecnologia, análise de dados e operações em cidades de menor custo, o que apoia a capacidade de distribuição e assessoria fora das metrópoles. A infraestrutura pública digital nacional e os trilhos de pagamento e identidade interoperáveis reduzem o atrito de integração, o que ajuda a mobilizar fluxos para fundos mútuos e produtos do Sistema Nacional de Pensões além dos centros tradicionais no mercado de gestão de ativos da Índia. Os dados da AMFI sobre adoção de produtos passivos e híbridos até 2025 também refletem uma familiaridade mais ampla com os produtos, auxiliada pela educação baseada em aplicativos, divulgações padronizadas e estruturas de custos transparentes. Esses desenvolvimentos indicam uma presença geográfica mais uniforme para distribuição e prestação de serviços ao longo do período de previsão.

A GIFT City adiciona uma dimensão transfronteiriça ao panorama geográfico ao ancorar o capital internacional sob a regulação indiana. A Autoridade de Serviços do Centro Financeiro Internacional documentou um número crescente de entidades de gestão de fundos, esquemas redomiciliados e participação de investidores globais, o que posiciona o Centro Financeiro Internacional de Serviços como uma porta de entrada para alocações de entrada em ativos indianos dentro do mercado de gestão de ativos da Índia. À medida que os regimes onshore e do Centro Financeiro Internacional de Serviços avançam em paralelo, os gestores podem adaptar estruturas jurídicas e distribuição ao domicílio e às necessidades fiscais dos investidores, mantendo padrões consistentes de governança de produtos. Com o tempo, essa combinação apoia um caminho de crescimento mais diversificado, resiliente e geograficamente equilibrado para o mercado de gestão de ativos da Índia.

Cenário Competitivo

A concentração do setor é moderada, com as grandes casas de fundos mútuos liderando por ativos sob gestão e profunda penetração no varejo, enquanto os segmentos de serviços de gestão de carteiras e fundos de investimento em participações permanecem mais fragmentados devido a estratégias de nicho e diferenciação orientada por patrocinadores. Os relatórios do setor da AMFI ressaltam a escala do complexo de fundos mútuos e a amplitude da participação em carteiras, o que fornece alavancagem operacional durável para os maiores gestores no mercado de gestão de ativos da Índia. Os gestores de médio porte se beneficiam da supervisão baseada em risco da SEBI, que calibra a intensidade da inspeção de acordo com fatores de escala e governança, permitindo que mais recursos fluam para a inovação de produtos e distribuição. O resultado é um cenário em que escala, confiança na marca e inovação compatível determinam ganhos de participação duráveis.

Dois vetores estratégicos estão moldando a concorrência. Primeiro, as reformas de custos e processos continuam a influenciar o design e a precificação de produtos, com o regime de Taxa de Despesa Base da SEBI e limites de corretagem mais rígidos reforçando uma espinha dorsal de baixo custo para ofertas passivas no mercado de gestão de ativos da Índia. Segundo, a estruturação transfronteiriça via Centro Financeiro Internacional de Serviços permite que os gestores atendam a sócios limitados globais sob supervisão indiana enquanto conduzem mandatos de varejo e assessoria onshore em paralelo. Essas mudanças favorecem os gestores que podem operar plataformas de dupla margem e executar arquiteturas de produtos claras em ações, renda fixa e alternativos, mantendo conformidade consistente.

Exemplos de movimentos estratégicos recentes ilustram esses vetores. Os gestores investiram em plataformas diretas ao investidor e ferramentas de relatório de carteiras que melhoram a transparência, reduzem os custos de atendimento e apoiam a adoção de planos diretos dentro do mercado de gestão de ativos da Índia. As permissões do Centro Financeiro Internacional de Serviços para gestão de fundos de terceiros e participação da diáspora em investidores de portfólio estrangeiro elegíveis com base no Centro Financeiro Internacional de Serviços ampliam o escopo para que estratégias focadas na Índia atraiam capital global sob um perímetro regulatório comum. No lado das operações, o investimento no mesmo dia da Autoridade de Desenvolvimento e Regulação do Fundo de Pensões e a elegibilidade mais ampla de ativos no Sistema Nacional de Pensões modernizam a experiência do produto de aposentadoria, alinhando-se às expectativas dos investidores moldadas por liquidação instantânea e padrões de serviço digital.

Líderes do Setor de Gestão de Ativos da Índia

SBI Mutual Fund

ICICI Prudential AMC

HDFC AMC

Nippon India AMC

Axis AMC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Autoridade de Desenvolvimento e Regulação do Fundo de Pensões constituiu um comitê de especialistas de 15 membros presidido por M.S. Sahoo para desenvolver um marco regulatório para opções de pagamento garantido sob o Sistema Nacional de Pensões, com foco em períodos de bloqueio, limites de saque, mecanismos de precificação e padrões de proteção ao consumidor.

- Dezembro de 2025: A SEBI aprovou a mudança para a Taxa de Despesa Base e reduziu os limites de corretagem para fundos mútuos, com vigência a partir de 1º de abril de 2026, aumentando a transparência e reduzindo os custos para os investidores em produtos passivos.

- Novembro de 2025: A SEBI introduziu incentivos adicionais para distribuidores que integram novos investidores de cidades além das 30 principais e para investidoras mulheres, com limites de comissão e exclusões de produtos para alinhamento.

- Setembro de 2025: O Ministério de Eletrônica e Tecnologia da Informação lançou o Marco Nacional de Blockchain e a Pilha de Blockchain Vishvasya, expandindo a espinha dorsal nacional para projetos-piloto de tecnologia de registro distribuído com permissão.

Escopo do Relatório do Mercado de Gestão de Ativos da Índia

| Ações |

| Renda Fixa |

| Ativos Alternativos |

| Outras Classes de Ativos |

| Corretoras |

| Bancos |

| Empresas de Assessoria de Patrimônio |

| Outros Tipos de Empresas |

| Assessoria Humana |

| Assessoria Robótica |

| Varejo |

| Institucional |

| Offshore |

| Onshore |

| Por Classe de Ativos | Ações |

| Renda Fixa | |

| Ativos Alternativos | |

| Outras Classes de Ativos | |

| Por Tipo de Empresa | Corretoras |

| Bancos | |

| Empresas de Assessoria de Patrimônio | |

| Outros Tipos de Empresas | |

| Por Modalidade de Assessoria | Assessoria Humana |

| Assessoria Robótica | |

| Por Tipo de Cliente | Varejo |

| Institucional | |

| Por Fonte de Gestão | Offshore |

| Onshore |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de gestão de ativos da Índia até 2031?

O tamanho do mercado de gestão de ativos da Índia é de USD 2,70 trilhões em 2026 e está projetado para atingir USD 5,82 trilhões até 2031 a um CAGR de 16,59%.

Quais segmentos lideram e quais estão crescendo mais rapidamente no mercado de gestão de ativos da Índia?

Os ativos orientados a ações lideram em participação, enquanto os alternativos estão projetados para ser a classe de ativos de crescimento mais rápido; os bancos lideram por tipo de empresa, enquanto as empresas de assessoria de patrimônio e os assessores de investimento registrados crescem mais rapidamente; a assessoria humana domina em participação, e a assessoria robótica cresce mais rapidamente.

Como as políticas e a regulação apoiam o mercado de gestão de ativos da Índia atualmente?

A supervisão baseada em risco da SEBI, as reformas de índice de despesas e as salvaguardas de produtos, juntamente com a flexibilidade da Autoridade de Desenvolvimento e Regulação do Fundo de Pensões nas saídas e alocações do Sistema Nacional de Pensões e o passaporte de fundos da Autoridade de Serviços do Centro Financeiro Internacional, apoiam o crescimento transparente e o acesso mais amplo.

Qual é o papel da GIFT City no mercado de gestão de ativos da Índia?

O Centro Financeiro Internacional de Serviços da GIFT City permite que os gestores domiciliem estratégias focadas na Índia e globais sob um regime fiscalmente eficiente, atraindo capital internacional com USD 22,11 bilhões em compromissos em meados de 2025.

Como os trilhos digitais estão mudando o acesso ao mercado de gestão de ativos da Índia?

A verificação de identidade por vídeo, o sistema eletrônico de verificação de identidade, o sistema de pagamento de contas e as contribuições habilitadas por pagamento instantâneo reduzem o atrito de integração e permitem o investimento disciplinado por meio de planos de investimento sistemático e contribuições ao Sistema Nacional de Pensões em todas as regiões geográficas.

Quais riscos poderiam desacelerar o crescimento no mercado de gestão de ativos da Índia?

A compressão de taxas por parte dos passivos, os ciclos de avaliação e volatilidade, a escassez de talentos em inteligência artificial e análise de dados e os descasamentos de liquidez em alternativos de colocação privada são os principais riscos de curto a médio prazo que os gestores estão abordando por meio do design de produtos e processos da SEBI.GOV.IN.

Página atualizada pela última vez em: