Tamanho e Participação do Mercado de Empréstimo para Automóveis na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

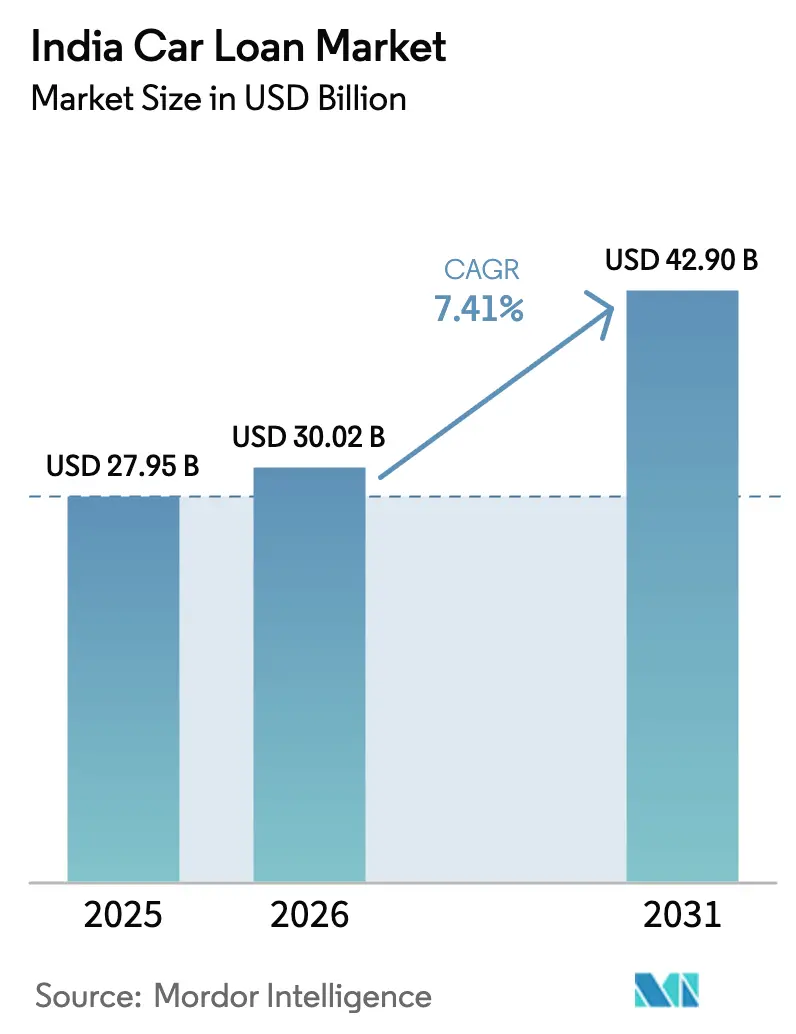

| Tamanho do mercado no ano base (2025) | 27.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo para Automóveis na Índia por Mordor Intelligence

O tamanho do Mercado de Empréstimo para Automóveis na Índia está projetado em USD 27,95 bilhões em 2025, USD 30,02 bilhões em 2026, e deve atingir USD 42,90 bilhões até 2031, crescendo a uma CAGR de 7,41% de 2026 a 2031.

A política monetária favorável, o processo de integração digital mais ágil e a expansão de fontes alternativas de dados combinam-se para ampliar o acesso ao financiamento formal de veículos e impulsionar o mercado de empréstimo para automóveis na Índia em direção a níveis de crescimento estruturalmente mais elevados. A precificação competitiva dos bancos, o crescente apetite por securitização e os empréstimos para veículos elétricos (VE) subsidiados pelos fabricantes estão comprimindo os custos de captação e elevando a elegibilidade de crédito para novas coortes de consumidores. Os sistemas de KYC digital e e-mandato agora reduzem o tempo médio de processamento para menos de 30 minutos, melhorando a experiência do cliente e sustentando o crescimento de volume nas metrópoles, bem como nas cidades de segundo e terceiro nível. Simultaneamente, os arranjos de co-empréstimo e os fluxos de dados do Agregador de Contas diversificam os modelos de financiamento e subscrição, garantindo que o universo de tomadores endereçáveis no mercado de empréstimo para automóveis na Índia continue a se expandir mesmo em ciclos de crédito avessos ao risco[1]Banco de Reserva da Índia, "Declaração de Política Monetária de Fevereiro de 2025," rbi.org.in.

Principais Conclusões do Relatório

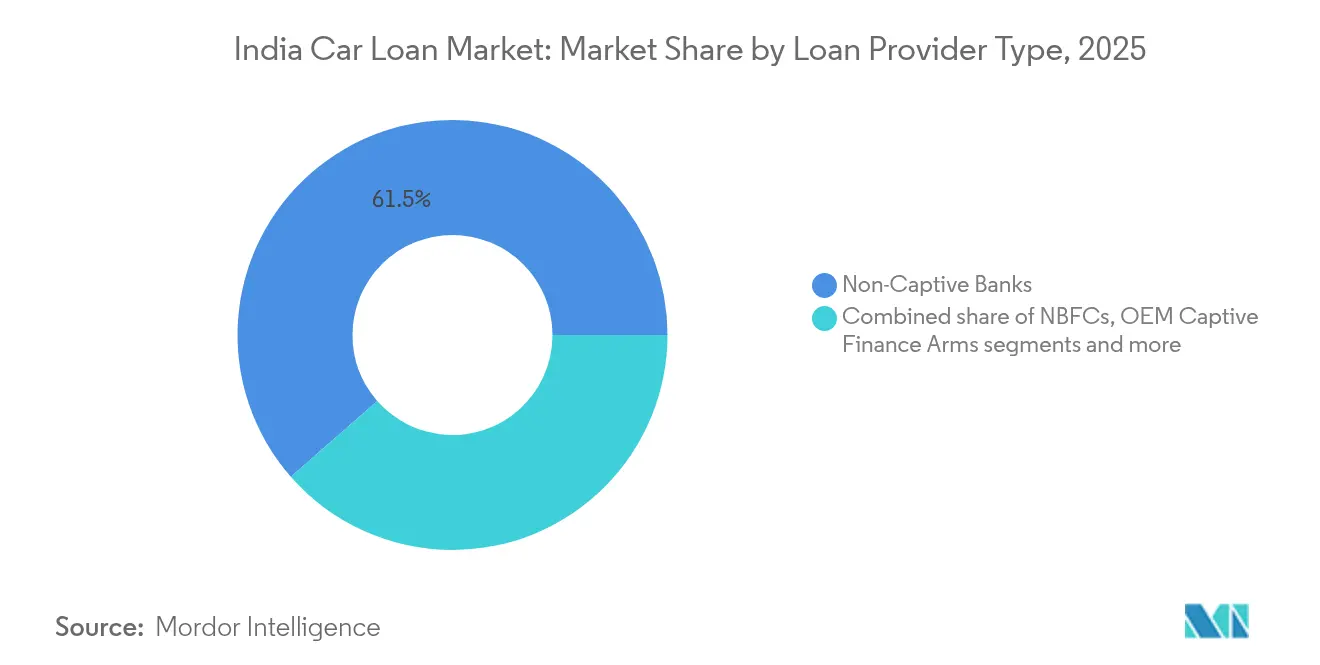

- Por tipo de provedor de empréstimo, os bancos não cativos detinham uma participação de 61,45% no mercado de empréstimo para automóveis na Índia em 2025, enquanto as empresas financeiras não bancárias registraram a CAGR mais rápida de 7,82% até 2031.

- Por tipo de veículo, os carros novos representavam 71,35% da participação no mercado de empréstimo para automóveis na Índia em 2025, ao passo que o financiamento de carros usados avança a uma CAGR de 7,96% até 2031.

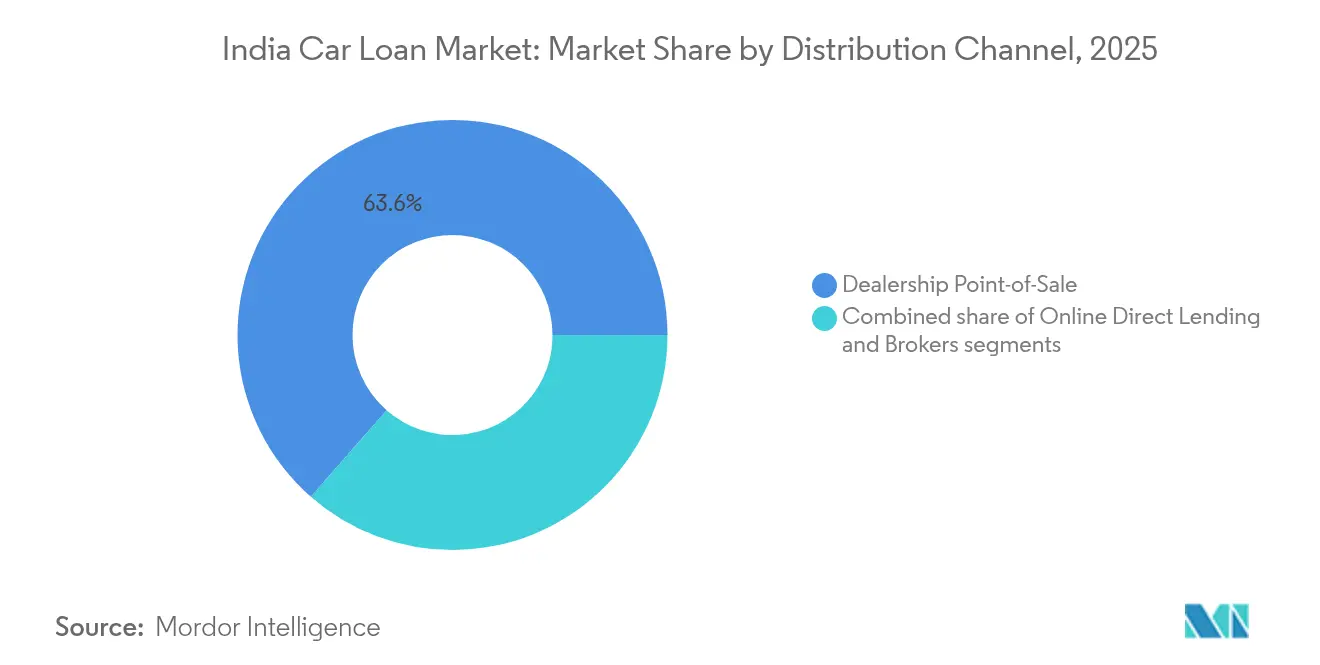

- Por canal de distribuição, o ponto de venda em concessionária capturou 63,55% do mercado de empréstimo para automóveis na Índia em 2025; o empréstimo direto online, no entanto, tem previsão de crescer a uma CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimo para Automóveis na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A queda estrutural nos spreads da taxa repo/MCLR impulsiona a acessibilidade | +1.2% | Nacional, mais forte nas metrópoles e cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Empréstimos para carros verdes subsidiados pelos fabricantes aceleram a adoção de VEs | +0.8% | Nacional, ganhos iniciais em Delhi, Mumbai, Bangalore, Hyderabad | Médio prazo (2-4 anos) |

| Rápida digitalização dos processos de KYC e e-mandato | +1.5% | Nacional, maior adoção nos centros urbanos | Curto prazo (≤ 2 anos) |

| O crescimento de renda nas cidades de segundo e terceiro nível amplia a base de tomadores | +2.1% | Cidades de segundo e terceiro nível em todo o país | Longo prazo (≥ 4 anos) |

| Os dados do Agregador de Contas viabilizam a subscrição de perfis com histórico de crédito limitado | +0.9% | Nacional, mais forte em regiões com baixa bancarização | Médio prazo (2-4 anos) |

| O crescente apetite por securitização reduz o custo de captação dos credores | +0.7% | Nacional, concentrado entre grandes NBFCs e bancos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda Estrutural nos Spreads da Taxa Repo/MCLR Impulsiona a Acessibilidade

O Banco de Reserva da Índia reduziu a taxa repo de referência de 6,5% para 6% em cinco cortes calibrados durante 2025, provocando uma queda generalizada nas taxas de empréstimos para veículos no varejo dentro de 30 a 60 dias após cada anúncio. Bancos como Bank of India e Punjab National Bank reduziram as taxas de empréstimo para automóveis em 25 pontos-base, diminuindo as prestações mensais equivalentes de um empréstimo de INR 500.000 por cinco anos em INR 150-200. Pagamentos mensais mais baixos melhoram os índices de endividamento em relação à renda e ampliam o universo de tomadores elegíveis em cerca de um quinto, sustentando originations incrementais de empréstimos tanto nas metrópoles quanto nos agrupamentos de segundo nível. A transmissão competitiva de taxas também intensifica a rivalidade baseada em preços entre os credores, forçando players tradicionalmente conservadores a adotar estratégias de reprecificação dinâmica. O mercado de empréstimo para automóveis na Índia, portanto, desfruta de um vento favorável duradouro de acessibilidade à medida que a política monetária permanece favorável ao crescimento no curto prazo.

Empréstimos para Carros Verdes Subsidiados pelos Fabricantes Aceleram a Adoção de VEs

Os fabricantes de automóveis cooperam com braços de financiamento cativo e bancos terceiros para oferecer concessões de taxa de 0,05%-0,50% em empréstimos para VEs, reduzindo a diferença no custo total de propriedade em relação aos modelos de combustão interna[2]Tata Motors, "Relatório Integrado Anual 2025," tatamotors.com. A linha de Empréstimo para Carro Verde do State Bank of India precifica o crédito para VEs a 8,85%-9,90%, enquanto o Bank of India oferece um desconto adicional de 0,50% para aquisições de veículos elétricos a bateria. Somadas aos incentivos federais e estaduais para VEs, essas concessões melhoram a acessibilidade e estimulam a demanda em estágio inicial nos mercados metropolitanos conscientes da poluição. Os financiadores cativos da Toyota e da Hyundai reforçam os relacionamentos com concessionárias ao agrupar financiamento com extensões de garantia e suporte a estações de recarga. À medida que a infraestrutura de recarga se expande, o mercado de empréstimo para automóveis na Índia captura volumes incrementais de VEs e consolida suas perspectivas de crescimento de médio prazo.

A Rápida Digitalização dos Processos de KYC e E-Mandato Reduz o Tempo de Processamento para Menos de 30 Minutos

As Diretrizes de Empréstimo Digital do Banco de Reserva da Índia de 2025 exigem integração padronizada, ao mesmo tempo que permitem jornadas completas de e-KYC e e-mandato que reduzem o tempo de aprovação para menos de 30 minutos[3]Corporação Nacional de Pagamentos da Índia, "Relatório de Adoção de e-NACH 2025," npci.org.in. Grandes bancos implantam mecanismos de reconhecimento óptico de caracteres e análise de renda baseada em IA, reduzindo verificações manuais e elevando os índices de processamento direto acima de 80%. A criação instantânea de mandatos na plataforma e-NACH da NCPI elimina a necessidade de formulários em papel e visitas a agências, elevando a satisfação do cliente e os volumes de indicação. A conectividade com o Agregador de Contas fornece dados de transações baseados em consentimento que substituem múltiplos uploads de extratos bancários e aceleram a subscrição para tomadores autônomos. Velocidade e simplicidade tornam-se critérios decisivos de seleção, fortalecendo a posição competitiva dos credores com foco em tecnologia no mercado de empréstimo para automóveis na Índia.

O Crescimento de Renda e a Formalização nas Cidades de Segundo e Terceiro Nível Ampliam a Base de Tomadores

A Vision IAS prevê que o PIB da Índia quadruplique para USD 40 trilhões até 2047, com cidades menores impulsionando 60% da nova produção e gerando trilhas de renda verificáveis por meio do GST e de pagamentos digitais. O aumento da renda disponível, a expansão do varejo organizado e a adoção de folha de pagamento formal ampliam a população de consumidores com crédito digno, mas anteriormente desatendidos. Os bancos estabelecem agências satélite e gerentes de empréstimo baseados em dispositivos móveis para aproveitar o conhecimento local, enquanto as NBFCs exploram redes densas no terreno em cidades como Coimbatore, Indore e Guwahati. A posse aspiracional de automóveis ganha impulso à medida que compradores de primeira viagem migram de motocicletas para carros compactos, elevando a penetração nos mercados de menor nível. O mercado de empréstimo para automóveis na Índia aproveita esse dividendo demográfico para garantir um motor de crescimento de longa cauda além dos centros metropolitanos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade na avaliação de garantias de carros usados eleva o risco de ativos problemáticos | -0.9% | Nacional, mais aguda nas cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| O maior peso de risco no varejo não garantido do Banco de Reserva da Índia restringe o crédito | -0.6% | Nacional, impacto mais pesado sobre as NBFCs | Curto prazo (≤ 2 anos) |

| A incerteza sobre o valor residual de VEs limita os índices de financiamento dos credores | -0.4% | Nacional, concentrado nos principais polos de VEs | Longo prazo (≥ 4 anos) |

| O aumento de fraudes cibernéticas nos canais digitais eleva o custo de atendimento | -0.5% | Nacional, agudo para credores com foco digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade na Avaliação de Garantias de Carros Usados Eleva o Risco de Ativos Problemáticos

A descoberta de preços no ecossistema fragmentado de carros usados da Índia permanece inconsistente porque os revendedores não organizados dominam a oferta no varejo e os bancos de dados centralizados de avaliação ainda estão em estágio inicial[4]Maruti Suzuki India, "Visão Geral do Programa True Value de Veículos Usados Certificados 2025," marutisuzuki.com. Os credores, portanto, enfrentam descontos nas garantias quando a demanda do mercado arrefece, empurrando os índices de financiamento acima dos valores de revenda realizáveis em cenários de estresse. Oscilações regionais de demanda, rápida obsolescência de modelos e padrões limitados de inspeção uniforme de veículos complicam ainda mais as perspectivas de recuperação após inadimplência. Para mitigar o risco, os financiadores reduzem os limites de financiamento em empréstimos para carros usados e integram APIs de inspeção de terceiros que padronizam os relatórios de condição, embora essas medidas elevem os custos de processamento. O mercado de empréstimo para automóveis na Índia deve equilibrar a oportunidade de crescimento em veículos usados com uma gestão disciplinada de garantias para evitar a deterioração da qualidade dos ativos.

O Maior Peso de Risco no Varejo Não Garantido do Banco de Reserva da Índia Restringe o Crédito

Em novembro de 2023, o banco central elevou os pesos de risco em empréstimos pessoais não garantidos, provocando um transbordamento de supervisão para as carteiras de varejo garantidas à medida que os credores reavaliavam a alavancagem agregada dos tomadores. Embora as flexibilizações de fevereiro de 2025 tenham restaurado algum alívio de capital, muitas NBFCs ainda enfrentam spreads elevados de financiamento no atacado que restringem a expansão agressiva. Os bancos aplicam limites mais rígidos de índice de serviço da dívida e maiores exigências de documentação, excluindo solicitantes com histórico de crédito limitado e desacelerando as taxas de desembolso durante as fases de alta cíclica. Os acordos de co-empréstimo agora exigem retenção mínima de 10% pelos originadores, reformulando a economia de transferência de risco entre bancos e parceiros NBFCs. O mercado de empréstimo para automóveis na Índia continuará a gerenciar as compensações entre crescimento e qualidade à medida que a supervisão regulatória prioriza a estabilidade sistêmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Provedor de Empréstimo: NBFCs Desafiam a Dominância dos Bancos

Os bancos não cativos comandavam uma participação de 61,45% no tamanho do mercado de empréstimo para automóveis na Índia em 2025, aproveitando os baixos custos de captação e os relacionamentos consolidados com agências para atender tomadores prime em todo o país. As NBFCs, no entanto, estão se expandindo a uma CAGR de 7,82% até 2031 ao direcionar clientes autônomos, solicitantes com histórico de crédito limitado e geografias de segundo e terceiro nível onde os bancos tradicionais permanecem com baixa penetração. A clareza regulatória sobre co-empréstimo permite que as NBFCs captem recursos bancários enquanto mantêm o controle de originação, criando modelos híbridos que compartilham capital de risco, mas aceleram os desembolsos. Os braços de financiamento cativo dos fabricantes fortalecem o fluxo nas concessionárias ao agrupar taxas promocionais com extensões de garantia específicas da marca, defendendo assim nichos do mercado de empréstimo para automóveis na Índia. A sinalização competitiva por meio de aprovações mais rápidas, cronogramas de pagamento flexíveis e painéis digitais redefine as propostas de valor e mantém as mudanças de participação de mercado fluidas.

Os bancos reforçam sua primazia por meio da venda cruzada de contas poupança agrupadas, cartões de crédito e seguros, transformando os empréstimos para veículos em pontos de apoio de relacionamento que ampliam o valor ao longo da vida do cliente. Enquanto isso, as NBFCs habilitadas por fintechs adotam dados alternativos, feeds de telemática e pontuação psicométrica para explorar em profundidade os segmentos invisíveis ao crédito em escala. As salvaguardas regulatórias em torno do empréstimo digital impulsionam investimentos em tecnologia de governança, favorecendo provedores bem capitalizados com estruturas de conformidade maduras. Os cativos dos fabricantes cada vez mais fazem parceria com fintechs para incorporar o financiamento no momento da configuração do veículo, atendendo às expectativas dos clientes por um processo de compra sem atritos. Assim, a dinâmica por tipo de provedor no mercado de empréstimo para automóveis na Índia permanece equilibrada, com inovação e custo de captação atuando como dois eixos gêmeos de vantagem competitiva.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Veículo: Carros Usados Aceleram Apesar da Dominância dos Carros Novos

Os veículos novos representavam 71,35% da participação no mercado de empréstimo para automóveis na Índia em 2025, porque as redes organizadas de concessionárias, os valores residuais previsíveis e os esquemas de incentivo dos fabricantes simplificam a gestão do risco de crédito. Os carros seminovos, no entanto, registram uma CAGR de 7,96% até 2031 à medida que plataformas de inspeção digital, ferramentas de precificação baseadas em IA e complementos de garantia reduzem a assimetria de informação e aumentam a confiança dos credores. Varejistas organizados como Maruti Suzuki True Value e Cars24 integram APIs de avaliação em tempo real que os credores podem consultar na originação para verificar a qualidade das garantias. A rápida urbanização e a posse aspiracional entre compradores de primeira viagem nas cidades de segundo nível impulsionam a demanda por carros usados acessíveis, expandindo os volumes endereçáveis. Consequentemente, a diversificação segmental reduz a concentração da carteira e sustenta a estabilidade anticíclica no mercado de empréstimo para automóveis na Índia.

Os modelos elétricos introduzem novas complexidades nos segmentos de veículos novos e usados devido à incerteza sobre a saúde da bateria, mas também criam oportunidades para produtos financeiros especializados que agrupam garantias de valor residual. A crescente penetração da telemática em carros conectados fornece dados de uso que seguradoras e credores utilizam para refinar a precificação baseada em risco. As curvas de depreciação diferem por tipo de combustível, geração de modelo e demanda regional, obrigando os credores a adotar matrizes de financiamento diferenciadas. Os padrões aprimorados de recondicionamento nos pontos de venda de carros usados organizados reduzem ainda mais o risco das garantias, garantindo qualidade mecânica e prazos de revenda previsíveis. À medida que essas melhorias no ecossistema ganham tração, o tamanho do mercado de empréstimo para automóveis na Índia para veículos usados está pronto para crescer rapidamente sem elevar materialmente os ativos não produtivos.

Por Canal de Distribuição: Canais Digitais Perturbam os Modelos Tradicionais

O ponto de venda em concessionária reteve uma participação de 63,55% no mercado de empréstimo para automóveis na Índia em 2025, porque sincroniza a seleção do veículo, o financiamento e a entrega em uma única visita. No entanto, o empréstimo direto online tem previsão de se expandir a uma CAGR de 8,78% até 2031, à medida que os consumidores preferem cada vez mais o acesso a qualquer hora, a transparência de taxas e a aprovação por aplicativo. Os marketplaces de fintechs agregam múltiplos credores, permitindo que os clientes comparem ofertas pré-qualificadas e escolham estruturas de prestação mensal mais baixas em minutos. A integração com o Agregador de Contas acelera a verificação de renda, enquanto o e-NACH simplifica a criação de mandatos, comprimindo os custos de originação e melhorando as margens para provedores com foco digital. Essas vantagens permitem que os canais online penetrem além das metrópoles em cidades menores onde as redes de agências são escassas, mas a adoção de smartphones é alta, ampliando assim o mercado de empréstimo para automóveis na Índia.

As concessionárias respondem incorporando APIs de credores nos sistemas das salas de exposição, oferecendo jornadas híbridas em que os clientes iniciam as solicitações pessoalmente, mas concluem a documentação digitalmente. As empresas de financiamento cativo exploram a convergência físico-digital para pré-aprovar compradores recorrentes e organizar a entrega em 24 horas, sustentando a fidelidade. Corretores e agregadores monetizam os dados gerados a partir de comparações de preços, fornecendo aos credores pontuações de propensão de compra, elevando a eficiência de conversão. As Diretrizes de Empréstimo Digital do Banco de Reserva da Índia exigem divulgações transparentes de taxas e fluxos de consentimento seguros, incentivando a inovação responsável enquanto reduzem a venda inadequada. Com o tempo, os limites dos canais se tornam difusos, mas velocidade, personalização e conformidade regulatória permanecem os fatores críticos de sucesso nas disputas de participação de distribuição no mercado de empréstimo para automóveis na Índia.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

As metrópoles e cidades de primeiro nível contribuíram com aproximadamente 69,20% do valor desembolsado para o mercado de empréstimo para automóveis na Índia em 2025, refletindo rendas per capita mais elevadas, redes densas de concessionárias e infraestrutura bancária madura. As regiões norte e oeste, que abrigam polos industriais como Delhi-NCR, Mumbai e Pune, detêm o maior mercado absoluto, enquanto o sul, liderado por Chennai e Bangalore, registra adoção robusta de jornadas de empréstimo digital. Cidades de segundo e terceiro nível como Lucknow, Coimbatore e Jaipur estão registrando crescimento de empréstimos de dois dígitos à medida que a penetração da folha de pagamento formal melhora e o varejo organizado expande sua presença. Os credores adaptam a subscrição aos perfis de renda locais, incorporando a sazonalidade do fluxo de caixa agrícola nos cinturões semi-rurais ao redor de cidades menores. À medida que a construção de rodovias no âmbito do Bharatmala e as melhorias nas estradas estaduais conectam cidades periféricas, a demanda latente por mobilidade se converte em compras de automóveis financiadas que ampliam o mercado de empréstimo para automóveis na Índia.

As variações regionais em descontos de imposto sobre veículos, taxas de registro de veículos e subsídios para VEs influenciam os custos de captação e as preferências de pagamento, levando os credores a personalizar opções de prazo de prestação e moratórias sazonais. No leste, Kolkata e Bhubaneshwar estão testemunhando um aumento nos empréstimos para SUVs compactos vinculados ao emprego em mineração e infraestrutura, enquanto o oeste mostra maior penetração de sedans premium financiados por meio de produtos vinculados a salário. Os corredores de comércio fronteiriço com Bangladesh e Nepal incentivam fluxos interestaduais de carros usados, exigindo rastreamento vigilante de garantias para evitar vazamento de ativos. Os canais digitais permitem que os credores subscrevam clientes em distritos onde não há agências físicas, e os parceiros de verificação de campo realizam a confirmação presencial para empréstimos de alto valor. Consequentemente, as estratégias específicas por geografia tornam-se indispensáveis para ganhos sustentados de participação no mercado de empréstimo para automóveis na Índia.

Os governos estaduais integram cada vez mais os bancos de dados de transporte Vahan e Sarathi, aprimorando os processos de anotação de ônus e transferência de propriedade que reduzem os riscos de fraude e aceleram a reintegração de posse em casos de inadimplência. Os credores empregam geoanalítica para calibrar o recrutamento de concessionárias, otimizar rotas de cobrança e alocar capital ajustado ao risco por agrupamentos de código postal. Os corredores industriais apoiados pelo governo estimulam clusters de fabricação de autopeças auxiliares, trazendo novas famílias de trabalhadores para a grade de crédito formal. Os lançamentos de infraestrutura de recarga pública em Delhi, Maharashtra e Karnataka normalizam gradualmente o financiamento de VEs fora das metrópoles, diversificando o risco geográfico. Em conjunto, essas tendências ressaltam que um manual de estratégia matizado e consciente da região é fundamental para escalar operações enquanto se preserva a higiene da carteira no mercado de empréstimo para automóveis na Índia.

Cenário Competitivo

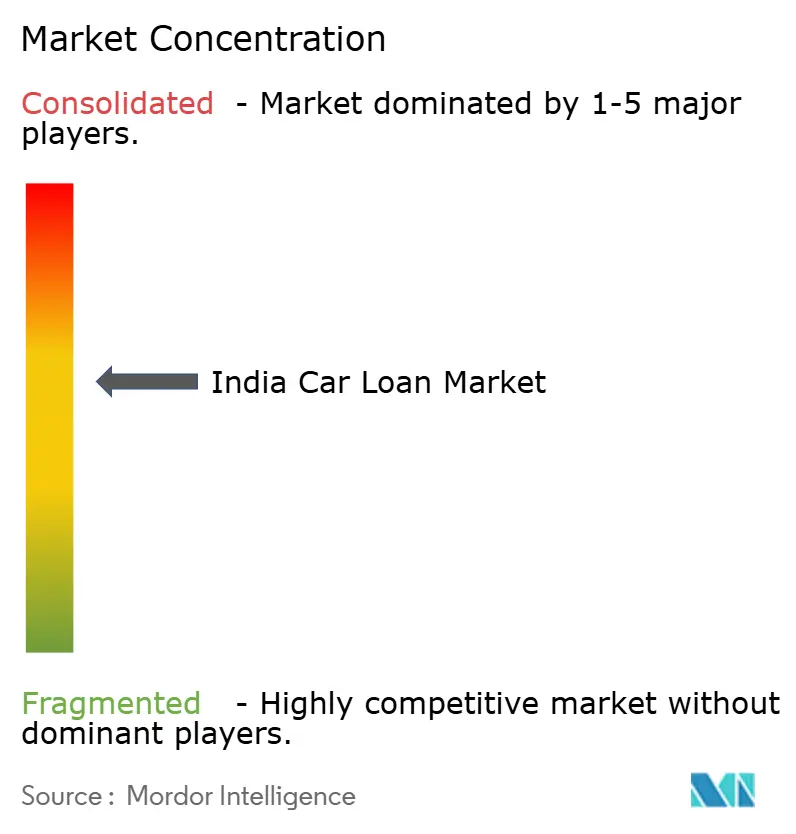

O mercado de empréstimo para automóveis na Índia permanece moderadamente concentrado, com os cinco maiores credores respondendo pela maior parte da participação de mercado dos saldos em aberto, indicando espaço para concorrentes ágeis capturarem nichos de segmento. Os grandes bancos exploram depósitos baratos e relacionamentos com múltiplos produtos para precificar empréstimos de forma competitiva, mas as NBFCs reduzem a diferença aproveitando a securitização para reciclar capital e manter a velocidade de crescimento. Os entrantes de fintechs se diferenciam por meio de subscrição baseada em IA e experiências personalizadas em aplicativos que atraem millennials nativos digitais, avançando sobre a base de clientes assalariados prime tradicionalmente detida pelos bancos. As parcerias de co-empréstimo permitem que os bancos aproveitem os pontos fortes de originação das NBFCs em cidades menores enquanto compartilham o risco em base proporcional, criando modelos híbridos que borram os limites organizacionais. Nesse contexto, o investimento contínuo em tecnologia, a conformidade regulatória e a inovação centrada no cliente definem os fatores de sucesso competitivo no mercado de empréstimo para automóveis na Índia.

Os movimentos estratégicos incluem a securitização de INR 90,6 bilhões em empréstimos para automóveis pelo HDFC Bank para acessar financiamento de mercado mais barato e liberar capital para novos desembolsos. O Axis Bank iniciou uma revisão estratégica da subsidiária NBFC de propriedade integral Axis Finance em fevereiro de 2025, avaliando uma possível venda de participação majoritária avaliada em até USD 1 bilhão para aguçar o foco nas operações bancárias principais e otimizar o capital. O marketplace de fintechs CarDekho Rupyy fez parceria com múltiplas NBFCs para lançar jornadas de aprovação instantânea que reduzem a dependência de concessionárias e cortam o custo de aquisição por processo em 30%. A Shriram Finance expandiu o rastreamento de pagamentos baseado em telemática para veículos de uso comercial, aprimorando os sinais de alerta precoce e reduzindo os índices de ativos problemáticos brutos em sua carteira de veículos. À medida que os players experimentam inovação de produtos e movimentos inorgânicos, o mercado de empréstimo para automóveis na Índia continua a evoluir para um ecossistema de crédito aprimorado por tecnologia.

A supervisão regulatória sob as Diretrizes de Empréstimo Digital do Banco de Reserva da Índia obriga todos os provedores a estabelecer estruturas de governança de produtos aprovadas pelo Conselho, fortalecendo a proteção ao consumidor e a segurança de dados. Os líderes de mercado alocam percentuais de dois dígitos dos orçamentos operacionais para modernização tecnológica, recalibração de modelos de risco e programas de resiliência cibernética. As pressões de consolidação aumentam à medida que os benefícios de escala em dados, capital e distribuição se tornam mais pronunciados, levando as NBFCs de médio porte a buscar fusões ou alianças estratégicas. Os fabricantes cortejam parceiros de fintechs para incorporar o financiamento na fase de configuração do veículo, com o objetivo de fidelizar os compradores antes que eles se aproximem dos bancos. Nesse ambiente, o mercado de empréstimo para automóveis na Índia recompensa as instituições que conseguem harmonizar o rigor de conformidade com jornadas digitais centradas no usuário e tempos de processamento extremamente reduzidos.

Líderes do Setor de Empréstimo para Automóveis na Índia

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Axis Bank iniciou uma revisão estratégica da subsidiária NBFC de propriedade integral Axis Finance, avaliando uma venda de participação majoritária que poderia valorizar a unidade em USD 900 milhões a USD 1 bilhão.

- Outubro de 2024: O IDFC First Bank concluiu sua fusão com o IDFC Limited após a aprovação do NCLT, injetando assim INR 600 crore em dinheiro na entidade fusionada e eliminando a estrutura de holding.

- Maio de 2024: A Piramal Enterprises anunciou a fusão da Piramal Capital & Housing Finance com a controladora listada para atender às normas de supervisão baseada em escala do Banco de Reserva da Índia e evitar um IPO separado.

- Maio de 2024: A Aditya Birla Finance entrou em negociações para se fundir com a Aditya Birla Capital dentro de uma janela de 12 meses, com o objetivo de satisfazer o requisito obrigatório de listagem pública do Banco de Reserva da Índia para NBFCs de camada superior até setembro de 2025.

Escopo do Relatório do Mercado de Empréstimo para Automóveis na Índia

Um empréstimo para automóvel são os recursos que se toma emprestado de um credor com o único propósito de adquirir um carro. Credores como bancos e empresas financeiras não bancárias (NBFCs) oferecem financiamento de automóveis aos consumidores na forma de empréstimos para carros novos e usados.

O mercado de empréstimo para automóveis da Índia é segmentado por tipo, tipo de carro, tipo de provedor, percentual do valor sancionado, tipo de cidade e prazo. Por tipo, o mercado é segmentado em carros novos e carros usados. Por tipo de carro, o mercado é segmentado em SUVs, hatchbacks e sedans. Por tipo de provedor, o mercado é segmentado em fabricante de equipamento original (OEM), banco e empresas financeiras não bancárias. Por prazo, o mercado é segmentado em menos de 3 anos, de 3 a 5 anos e mais de 5 anos.

O relatório oferece o tamanho do mercado e previsões para o mercado de empréstimo para automóveis indiano em valor (USD) para todos os segmentos acima.

| Bancos Não Cativos |

| Empresas Financeiras Não Bancárias (NBFCs) |

| Braços de Financiamento Cativo de Fabricantes |

| Outros Provedores (Co-empréstimo, Plataformas de Fintechs) |

| Carro Novo |

| Carro Usado |

| Ponto de Venda em Concessionária |

| Empréstimo Direto Online |

| Corretores e Marketplaces |

| Por Tipo de Provedor de Empréstimo | Bancos Não Cativos |

| Empresas Financeiras Não Bancárias (NBFCs) | |

| Braços de Financiamento Cativo de Fabricantes | |

| Outros Provedores (Co-empréstimo, Plataformas de Fintechs) | |

| Por Tipo de Veículo | Carro Novo |

| Carro Usado | |

| Por Canal de Distribuição | Ponto de Venda em Concessionária |

| Empréstimo Direto Online | |

| Corretores e Marketplaces |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de empréstimo para automóveis na Índia até 2031?

O mercado de empréstimo para automóveis na Índia tem previsão de atingir USD 42,9 bilhões até 2031, refletindo uma CAGR de 7,41% no período de 2026 a 2031.

Qual segmento de provedor de empréstimo está crescendo mais rapidamente?

As empresas financeiras não bancárias estão se expandindo a uma CAGR de 7,82% até 2031 ao direcionar segmentos de clientes desatendidos nas cidades de segundo e terceiro nível.

Qual é a proporção entre veículos novos e usados?

Os carros novos detinham uma participação de 71,35% em 2025, enquanto o financiamento de carros usados está crescendo rapidamente com uma CAGR projetada de 7,96% até 2031.

Por que os canais de empréstimo online estão ganhando tração?

O empréstimo direto online oferece transparência de taxas, aprovações instantâneas e custos de aquisição mais baixos, permitindo que o canal cresça a uma CAGR esperada de 8,78% no período de 2026 a 2031.

Quais mudanças regulatórias estão moldando os empréstimos digitais para automóveis?

As Diretrizes de Empréstimo Digital do Banco de Reserva da Índia de 2025 exigem e-KYC padronizado, precificação transparente e fluxos de consentimento seguros, reforçando a proteção ao consumidor enquanto apoiam a inovação.

Como o financiamento de VEs difere dos empréstimos para veículos convencionais?

Os empréstimos para veículos elétricos frequentemente apresentam concessões de taxa subsidiadas pelos fabricantes, mas carregam índices de financiamento mais baixos devido à incerteza sobre o valor residual, exigindo estruturas especializadas de gestão de risco.

Página atualizada pela última vez em: