Tamanho e Participação do Mercado de Logística Farmacêutica da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

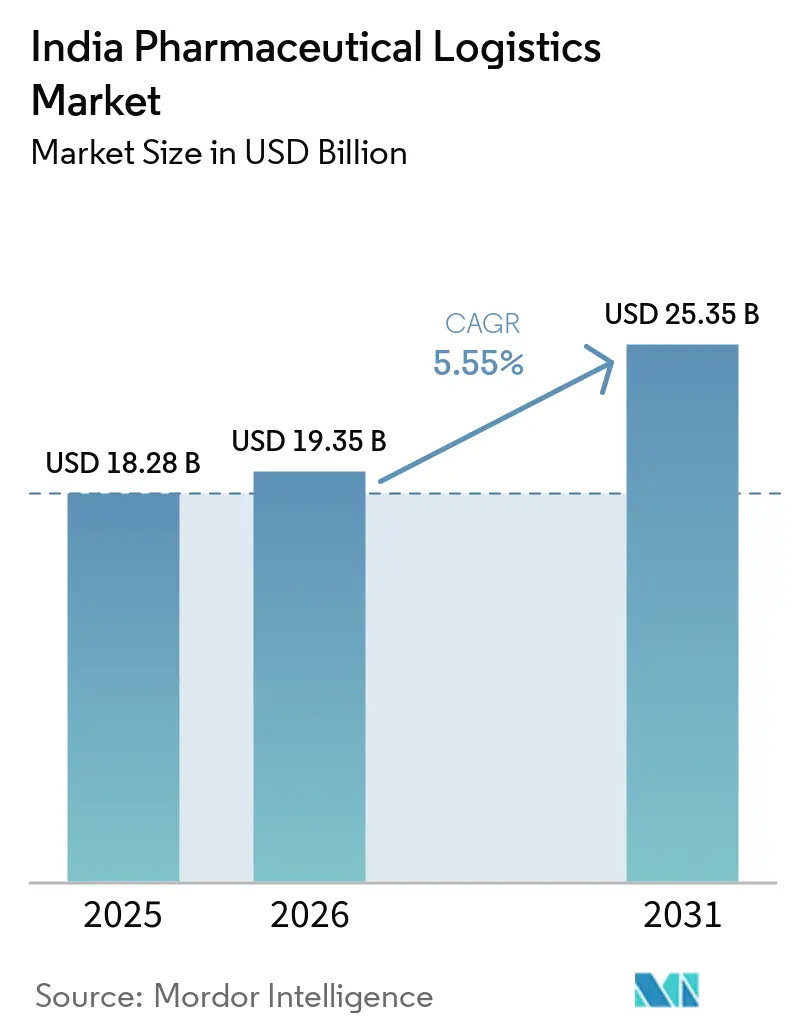

| Tamanho do mercado no ano base (2025) | 18.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Farmacêutica da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de logística farmacêutica da Índia aumente de USD 18,28 bilhões em 2025 para USD 19,35 bilhões em 2026 e atinja USD 25,35 bilhões até 2031, crescendo a um CAGR de 5,55% ao longo de 2026-2031.

O papel da Índia como maior fornecedora mundial de medicamentos genéricos, respondendo por 20% das exportações globais de medicamentos genéricos em volume, continua a expandir a escala e a complexidade dos fluxos de distribuição doméstica e de exportação. As exportações farmacêuticas atingiram USD 30,5 bilhões no ano fiscal de 2025, enquanto o negócio farmacêutico doméstico situou-se em USD 60 bilhões, mantendo a demanda ativa em despacho de fábrica, armazenagem a frio, transporte de longa distância e entrega na última milha. O mercado também está sendo remodelado por uma mudança em direção a biológicos, vacinas, injetáveis especializados e fluxos de produtos mais rigidamente regulamentados, o que eleva o valor do controle de temperatura, rastreabilidade e manuseio em conformidade com as Boas Práticas de Distribuição. A pressão competitiva está aumentando à medida que operadores multinacionais expandem ativos de grau farmacêutico nos principais centros, enquanto especialistas domésticos defendem suas posições por meio de alcance local, capacidade de refrigeração e operações com múltiplas temperaturas. A maior oportunidade ao longo do período de previsão está com os operadores que conseguem combinar infraestrutura de cadeia de frio em conformidade com visibilidade digital, à medida que os fabricantes farmacêuticos reduzem o número de fornecedores e concentram mais negócios em um grupo menor de parceiros qualificados.

Principais Conclusões do Relatório

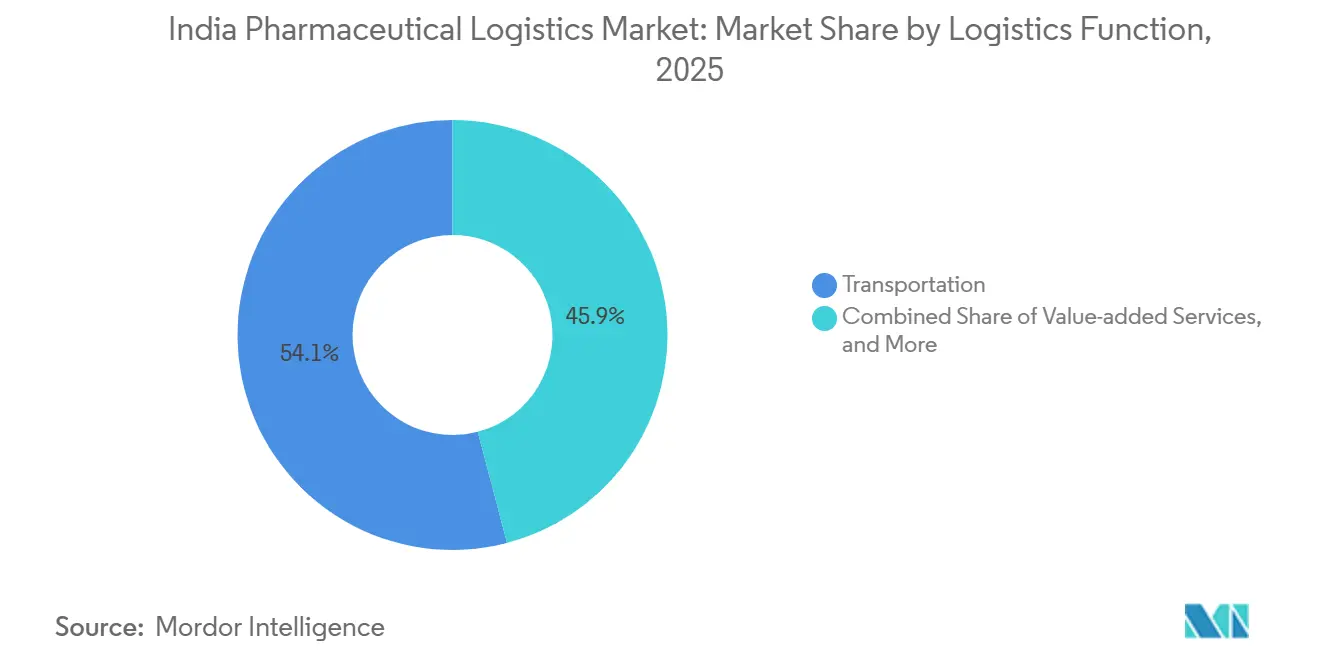

- Por função logística, o transporte respondeu por 54,07% da participação do mercado de logística farmacêutica da Índia em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 8,38% até 2031.

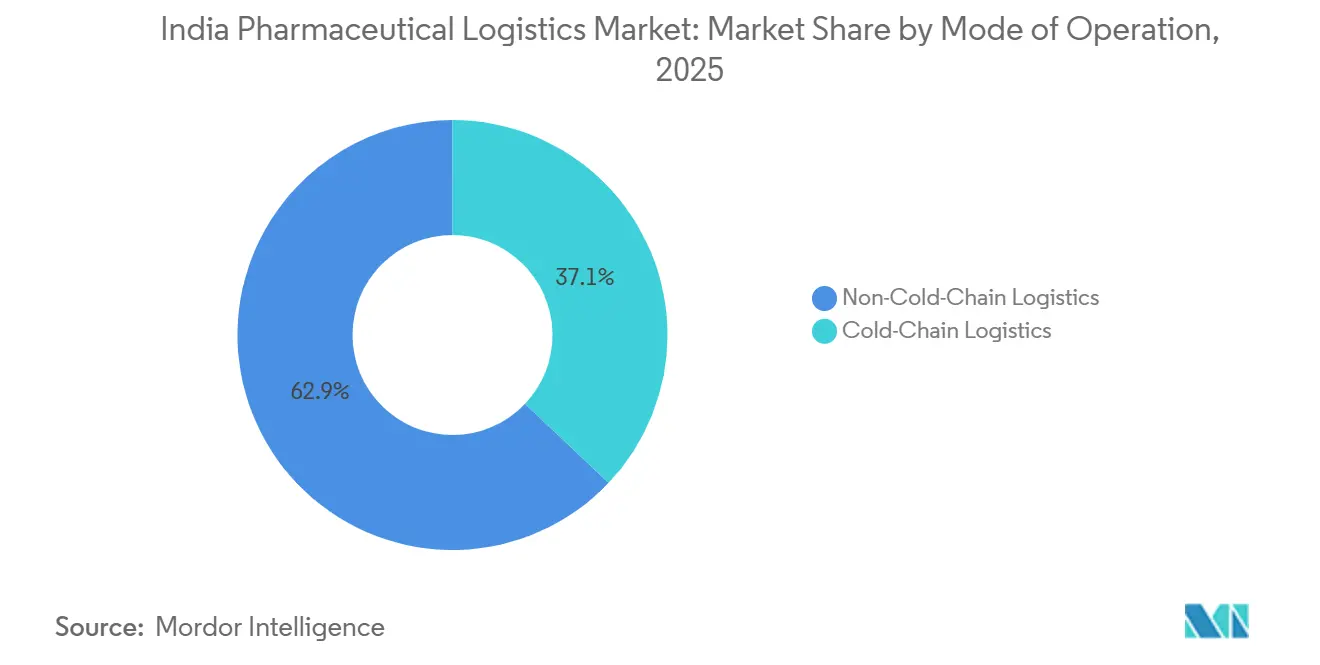

- Por modo de operação, a logística sem cadeia de frio deteve 62,93% da participação do mercado de logística farmacêutica da Índia em 2025, enquanto a logística de cadeia de frio tem projeção de crescimento a um CAGR de 7,55% até 2031.

- Por tipo de produto, os medicamentos com prescrição responderam por 46,12% da participação de mercado em 2025, enquanto as terapias celulares e gênicas devem crescer a um CAGR de 8,69% até 2031.

- Por região, a Índia Ocidental deteve 29,84% da participação do mercado de logística farmacêutica da Índia em 2025, enquanto a Índia Meridional tem projeção de crescimento a um CAGR de 6,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Farmacêutica da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Biológicos e Vacinas com Controle de Temperatura | +1.5% | Nacional, com concentração nos clusters farmacêuticos de Hyderabad, Pune, Bengaluru e Ahmedabad | Curto prazo (≤ 2 anos) |

| Programas de Incentivo Vinculado à Produção do Governo Impulsionando o Aumento de Escala da Manufatura | +1.3% | Nacional, ganhos em estágio inicial em Gujarat, Telangana, Himachal Pradesh e Andhra Pradesh | Médio prazo (2-4 anos) |

| Crescimento dos Clusters de Manufatura Farmacêutica Doméstica | +0.8% | Maharashtra, Gujarat, Telangana, Tamil Nadu, Andhra Pradesh | Médio prazo (2-4 anos) |

| Expansão da E-Farmácia e da Distribuição Direta ao Consumidor de Medicamentos | +0.9% | Nacional, com ganhos expressivos nas metrópoles de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Mandatos de Rastreamento e Rastreabilidade Baseados em RFID pelo CDSCO | +0.5% | Nacional, com ganhos iniciais de conformidade nos centros de exportação farmacêutica | Médio prazo (2-4 anos) |

| Aumento da Logística Reversa Devido a Mandatos de Conformidade com Prazo de Validade | +0.4% | Nacional, com transbordamento para redes de distribuição estaduais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Incentivo Vinculado à Produção do Governo

A demanda do mercado de logística farmacêutica da Índia está crescendo com a expansão gerada pelos programas de Incentivos Vinculados à Produção (PLI) para produtos farmacêuticos e ingredientes farmacêuticos ativos (IFAs). Em dezembro de 2025, o investimento acumulado sob esses programas atingiu INR 41.943 crore (4,66 bilhões de USD), mais que o dobro da meta de compromisso inicial de INR 17.275 crore (1,92 bilhão de USD). As vendas acumuladas sob ambos os programas atingiram INR 3,35,036 crore (37,28 bilhões de USD) em 1.988 produtos, incluindo exportações no valor de INR 2,15,248 crore (23,95 bilhões de USD), indicando que os incentivos vinculados à produção já estão impulsionando maiores volumes logísticos nos canais domésticos e de exportação. A mudança mais importante está no mix de produtos, pois o programa favorece biofarmacêuticos, genéricos complexos e terapias autoimunes que exigem controles térmicos e de manuseio mais rigorosos do que os sólidos orais convencionais. O Orçamento da União 2026-27 também apoiou a iniciativa Biopharma SHAKTI com INR 10.000 crore (1,11 bilhão de USD) ao longo de 5 anos e uma meta de mais de 1.000 locais de ensaios clínicos credenciados, o que aponta para um ciclo mais longo de demanda por transporte especializado e armazenagem em conformidade[1]"Produtos Farmacêuticos da Índia no Cenário Global," Governo da Índia, pib.gov.in.

Demanda Crescente por Biológicos e Vacinas com Controle de Temperatura

O mercado de logística farmacêutica da Índia está sendo impulsionado por uma mudança mais rápida em direção a medicamentos sensíveis à temperatura. A Índia fornece 60% das aquisições globais de vacinas da UNICEF e atende de 40% a 70% da demanda global por vacinas DPT e BCG, mantendo a capacidade de manuseio de vacinas como elemento central do planejamento logístico. Ao mesmo tempo, o vencimento de patentes de mais de 40 grandes medicamentos de marca entre 2026 e 2030 está direcionando os fabricantes indianos para biológicos, análogos de GLP-1 e injetáveis especializados que geralmente requerem controle entre 2 °C e 8 °C. Isso está pressionando uma cadeia de frio construída principalmente para sólidos orais a granel, em vez de terapias sensíveis. A Kuehne+Nagel adicionou plataformas de transbordo certificadas pelo padrão HealthChain em Bengaluru em dezembro de 2025 e em Hyderabad em maio de 2026 para apoiar exportadores de insumos farmacêuticos ativos e vacinas, indicando que os provedores estão redesenhando ativos em torno desse novo mix.

Expansão da E-Farmácia e da Distribuição Direta ao Consumidor de Medicamentos

Os requisitos do mercado de logística farmacêutica da Índia também estão mudando porque o atendimento online tem necessidades operacionais muito diferentes da distribuição atacadista tradicional. A Tata 1mg alcançou lucratividade em termos de EBITDA em seus negócios estabelecidos no ano fiscal de 2026, sugerindo que o formato está caminhando para uma escala sustentável em vez de apenas aquisição de clientes. Isso aumenta a demanda por separação de pedidos fracionados, entrega na última milha com bolsas refrigeradas, rastreamento de pedidos vinculado à serialização e janelas de serviço mais rigorosas dentro das cidades. A expansão do comércio rápido por plataformas como Blinkit e Zepto está impulsionando a entrega de medicamentos para contratos de menos de 2 horas, enquanto as regras pendentes para farmácias online significam que as futuras exigências de conformidade se somarão a uma base de entrega já em rápido crescimento.

Mandatos de Rastreamento e Rastreabilidade Baseados em RFID pelo CDSCO

A concorrência no mercado de logística farmacêutica da Índia está se deslocando para provedores que conseguem oferecer visibilidade de ponta a ponta e conformidade baseada em leitura ptica. O impulso do CDSCO em direção à rastreabilidade baseada em QR já está movendo fabricantes e prestadores de serviços para a autenticação em nível de lote nas embalagens primária e secundária, e uma proposta mais ampla cobrindo vacinas, antimicrobianos, medicamentos anticâncer e narcóticos foi publicada para consulta em outubro de 2025. Uma vez que as regras de rastreabilidade se expandam, os sistemas de armazém, pontos de triagem e plataformas de transbordo precisarão de capacidade de leitura óptica em movimentos de entrada, armazenagem e saída. Isso eleva o valor dos operadores que conseguem fornecer painéis em tempo real juntamente com o manuseio físico de remessas. Os provedores que não realizarem atualizações correm o risco de perder contratos farmacêuticos, pois os fabricantes estão impondo serialização e disciplina de auditoria em toda a cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Cadeia de Frio Fragmentada Além das Metrópoles e Centros Farmacêuticos de Nível 1 | -0.7% | Pan-Índia, pronunciada nos estados orientais, Índia Central e corredores rurais de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Alto Custo de Conformidade com Estruturas de Auditoria de Boas Práticas de Distribuição em Evolução e Requisitos Revisados do Cronograma M | -0.5% | Nacional, com impacto desproporcional sobre operadores logísticos de micro, pequenas e médias empresas e terceiros prestadores de serviços logísticos de menor porte | Médio prazo (2-4 anos) |

| Escassez de Armazéns de Grau Farmacêutico Adjacentes a Ferrovias e Infraestrutura Ferroviária com Controle de Temperatura | -0.3% | Nacional, afetando particularmente os corredores ferroviários centrais e orientais | Longo prazo (≥ 4 anos) |

| Potencial Imposto de Carbono sobre Frotas de Refrigeração a Diesel Limitando a Entrega de Cadeia de Frio na Última Milha de Forma Economicamente Eficiente | -0.2% | Nacional, com maior exposição nos corredores de transporte rodoviário de alto volume | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Cadeia de Frio Fragmentada Além das Metrópoles

A expansão do mercado de logística farmacêutica da Índia ainda é limitada pela distribuição desigual de infraestrutura de frio em conformidade. A rede permanece concentrada em um pequeno grupo de metrópoles e centros de manufatura, enquanto os corredores de Nível 2, Nível 3 e rurais continuam mal atendidos para transporte e armazenagem com controle de temperatura. Existem mais de 3.500 operadores de cadeia de frio na Índia, mas apenas 8% a 10% atendem aos padrões de Boas Práticas de Distribuição da OMS, deixando uma grande parcela da rede abaixo do nível de qualidade exigido para o manuseio farmacêutico sensível[2]"A Logística Farmacêutica da Índia Enfrenta de Frente o Vencimento de Patentes," ITLN, itln.in. O Diretor Nacional de Operações da Blue Dart declarou em 2026 que o transporte e a armazenagem com controle de temperatura permanecem limitados nas regiões de Nível II, Nível III e rurais, mesmo com biológicos, insulina e vacinas se expandindo para além dos centros de demanda urbana. Operadores regionais menores frequentemente não conseguem absorver o custo de validação, energia de reserva e sistemas de monitoramento contínuo, o que retarda a melhoria da qualidade da rede fora dos principais corredores.

Alto Custo de Conformidade com Auditorias de Boas Práticas de Distribuição em Evolução

A formalização do mercado de logística farmacêutica da Índia também está elevando a base de custos para os operadores que atendem clientes farmacêuticos. A implementação do Cronograma M tornou-se plenamente efetiva em janeiro de 2026, e a disciplina de Boas Práticas de Distribuição (BPD) relacionada está impulsionando os prestadores de logística em direção a auditorias mais frequentes, procedimentos operacionais padrão (POPs) mais rigorosos, registros de gestão de desvios e pessoal qualificado em todos os pontos de manuseio. Um estudo de 2026 com empresas farmacêuticas de micro, pequenas e médias empresas (MPMEs) constatou que mais de 70% identificaram controle de qualidade e conformidade como o maior fator de custo, e algumas projetaram gastos em infraestrutura superiores a INR 20 crore (2,22 milhões de USD) para atender aos requisitos revisados. Essas pressões de custo se refletem nos contratos de logística, pois o transporte e o armazenamento em conformidade agora exigem mais documentação, mais pessoal treinado e melhores equipamentos. O ônus é maior para os prestadores de serviços logísticos terceirizados (3PLs) menores nos mercados de distribuição secundária, e isso provavelmente impulsionará uma maior participação em direção a operadores certificados de maior porte no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Redes Rodoviárias Sustentam o Volume, Serviços de Valor Agregado Definem a Margem

O transporte respondeu por 54,07% da participação do mercado de logística farmacêutica da Índia em 2025, o que confirma que o transporte rodoviário de carga permanece a camada central de movimentação para a distribuição farmacêutica doméstica. Os caminhões continuam essenciais porque a rede rodoviária de 6,3 milhões de km da Índia suporta entregas em mais de 750 distritos, onde o alcance direto importa mais do que a substituição modal. O transporte aéreo carrega menor volume, mas gera receita muito maior por quilograma para biológicos, materiais para ensaios clínicos e remessas urgentes de insumos farmacêuticos ativos, especialmente em rotas de exportação para os Estados Unidos, Europa e mercados da ASEAN. As vias marítimas e hidrovias interiores permanecem limitadas para uso farmacêutico porque as longas janelas de trânsito tornam o controle de temperatura e o monitoramento mais difíceis de manter nos padrões exigidos.

Os serviços de valor agregado têm projeção de registrar o crescimento mais rápido a um CAGR de 8,38%, o que mostra que o setor de logística farmacêutica da Índia está avançando além dos contratos de transporte e armazenagem puros. Os clientes farmacêuticos estão cada vez mais combinando embalagem, montagem de kits, suporte à serialização, logística reversa e gestão de documentação em acordos integrados. A armazenagem e a distribuição também estão se tornando mais ativas porque o controle de umidade, a segregação de lotes, o mapeamento de temperatura e a execução de procedimentos operacionais padrão em conformidade com as Boas Práticas de Distribuição agora fazem parte das operações de rotina, em vez de serviços opcionais. O transporte ferroviário permanece pequeno, mas o corredor semanal de refrigeração da Maersk-CONCOR de Hyderabad para Nhava Sheva, lançado em maio de 2026, mostra que rotas ferroviárias farmacêuticas dedicadas podem funcionar onde a densidade de remessas é suficientemente alta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Operação: A Cadeia de Frio Acelera Enquanto a Operação Sem Cadeia de Frio se Estabiliza

A logística sem cadeia de frio deteve 62,93% do tamanho do mercado de logística farmacêutica da Índia em 2025, pois medicamentos genéricos prescritos, medicamentos de venda livre e muitos dispositivos médicos ainda são transportados como produtos em temperatura ambiente. Essa grande participação reflete o perfil de volume da produção farmacêutica indiana, que ainda está ancorada em sólidos orais, formulações padrão e distribuição doméstica ampla. Ainda assim, o equilíbrio está mudando à medida que vacinas, biológicos e terapias especializadas assumem um papel maior nos fluxos de exportação[3]"Dinâmicas em Mudança da Cadeia de Suprimentos Farmacêutica Indiana," IPA Índia, ipa-india.org. Isso significa que o crescimento da logística sem cadeia de frio provavelmente permanecerá mais estável do que as partes mais frias e especializadas da rede.

A logística de cadeia de frio está projetada para crescer a um CAGR de 7,55% no mercado de logística farmacêutica da Índia até 2031, tornando-a o modelo operacional de expansão mais rápida. A Snowman Logistics expandiu sua capacidade no exercício fiscal de 2026 em Calcutá, Krishnapatnam, Kundli e Jaipur, o que demonstra que os operadores estão ampliando sua presença tanto em corredores consolidados quanto nos menos atendidos. O modelo operacional também está mudando à medida que os prestadores migram de configurações com foco em armazenagem para orquestração de redes, monitoramento e camadas de controle mais integradas. A conformidade com o Cronograma revisado e os padrões de Boas Práticas de Distribuição da Organização Mundial da Saúde (OMS-BPD) está se tornando um fator-chave de seleção, o que significa que os operadores de cadeia de frio são cada vez mais avaliados pela prontidão para auditorias e qualidade dos dados, tanto quanto pelo alcance geográfico.

Por Tipo de Produto: Os Volumes de Medicamentos com Prescrição Ocultam a Importância Estratégica das Terapias Celulares e Gênicas

Os medicamentos com prescrição detiveram 46,12% da participação do mercado de logística farmacêutica da Índia em 2025, sustentados pela escala de formulações genéricas, injetáveis e remessas de insumos farmacêuticos ativos provenientes dos principais estados manufatureiros para a distribuição nacional. Este segmento se beneficia de padrões de despacho estáveis e de alta frequência que conectam locais de produção em Gujarat, Himachal Pradesh e Telangana com distribuidores e hospitais em todo o país. Os medicamentos sem prescrição continuam a adicionar volume por meio da demanda de saúde do consumidor, enquanto biológicos e biossimilares estão ganhando terreno à medida que os fabricantes indianos aumentam a produção para mercados de exportação domésticos e regulamentados. Os materiais para ensaios clínicos também estão se tornando cada vez mais relevantes à medida que a Índia fortalece seu papel em ensaios de fase avançada sob o impulso do Biopharma SHAKTI.

As terapias celulares e gênicas devem registrar o crescimento mais rápido a um CAGR de 8,69% no tamanho do mercado de logística farmacêutica da Índia até 2031, embora a base atual permaneça pequena. Seu perfil logístico é muito diferente porque o transporte pode exigir temperaturas ultrabaixas de -80 °C a -196 °C, contêineres altamente validados, protocolos de courier dedicados e documentação de cadeia de identidade. A crescente atividade de terapia CAR-T e terapias avançadas da Índia em instituições como o Tata Memorial e o AIIMS está criando demanda doméstica inicial por esses serviços. A expansão da rede de saúde da DHL, que destacou a visibilidade de ponta a ponta para terapias celulares e gênicas e nomeou a Índia como mercado prioritário de expansão, aponta para trabalhos logísticos de maior valor emergindo desse nicho.

Análise Geográfica

A região Ocidental permaneceu a maior geografia em 2025, com 29,84% da participação do mercado de logística farmacêutica da Índia, e sua liderança decorre das forças combinadas da manufatura de Gujarat e da infraestrutura de exportação de Maharashtra. Ahmedabad, Vadodara e Bharuch sustentam fluxos de manufatura densos, enquanto o aeroporto de Mumbai e o porto de Nhava Sheva lidam com uma grande parcela de remessas regulamentadas que se movem para os Estados Unidos e a União Europeia. O futuro centro automatizado da FedEx em Navi Mumbai adiciona mais suporte para transporte aéreo premium e carga sensível ao tempo neste corredor. Os operadores ocidentais também estão à frente em investimentos em conformidade porque a região lida com uma parcela maior de movimentação farmacêutica vinculada à exportação que exige maior prontidão para auditoria.

A região Sul tem projeção de expansão a um CAGR de 6,93% no tamanho do mercado de logística farmacêutica da Índia até 2031, e esse crescimento está centrado nos corredores de Hyderabad, Visakhapatnam e Chennai. O Genome Valley permanece o motor de crescimento mais visível porque sua concentração de atividades de vacinas, biotecnologia e ciências da vida cria demanda densa por armazenagem especializada e manuseio de exportações. A Maersk e a CONCOR lançaram um serviço ferroviário semanal de refrigeração de Hyderabad para Nhava Sheva em maio de 2026, fornecendo ao corredor uma rota de cadeia de frio escalável para o porto. A Kuehne+Nagel também inaugurou sua instalação com controle de temperatura em Hyderabad em maio de 2026, após o local de Bengaluru em dezembro de 2025, o que demonstra investimento contínuo nos pontos de origem da Índia Meridional. Andhra Pradesh e Tamil Nadu acrescentam uma vantagem diferente porque seu acesso portuário e os projetos de terrenos industriais suportam tanto o roteamento de exportações quanto a escala de distribuição doméstica.

A Índia Setentrional não lidera o mercado de logística farmacêutica da Índia em valor, mas permanece crítica porque a Região Metropolitana de Delhi e o cinturão de Baddi-Nalagarh fornecem grandes volumes de sólidos orais para os canais de distribuição nacional. A instalação de cadeia de frio da TCI Supply Chain em Gurugram reflete a crescente demanda por armazenagem em conformidade à medida que os volumes de biológicos aumentam na região. A região Central permanece mal atendida para distribuição com controle de temperatura e ainda depende fortemente da movimentação rodoviária em temperatura ambiente. A remessa da CONCOR em dezembro de 2025 de Dewas para Singapura mostra que a Índia Central pode desenvolver ligações multimodais de cadeia de frio quando a demanda de exportação está consolidada. A Índia Oriental ainda é a menor região, mas está se tornando mais relevante à medida que os operadores adicionam instalações em Kolkata e Patna para suprir lacunas de longa data no manuseio de vacinas e insulina.

Cenário Competitivo

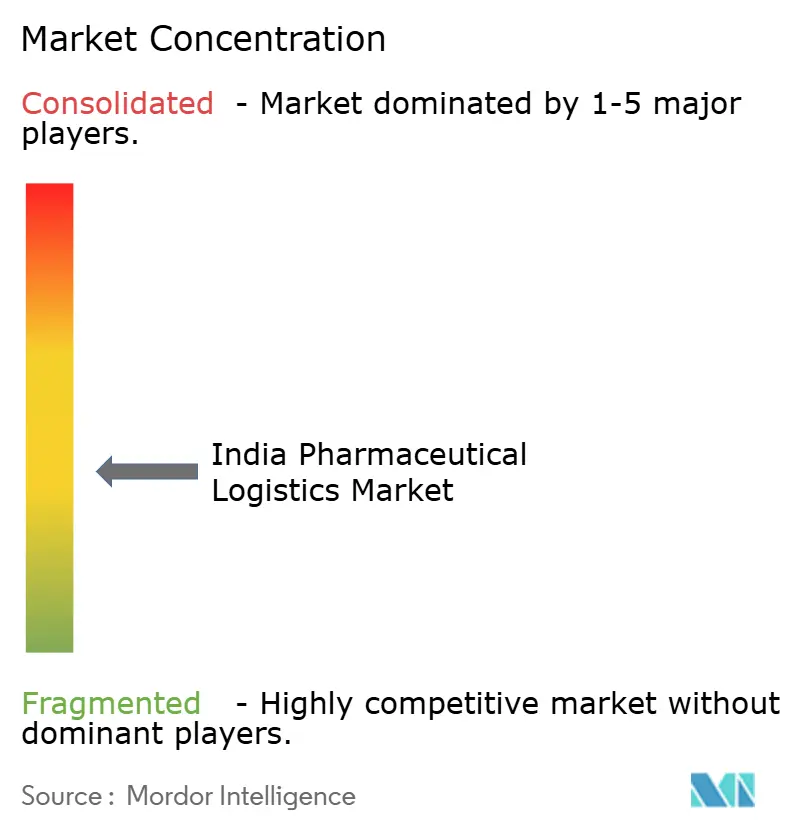

O mercado de logística farmacêutica da Índia permanece moderadamente fragmentado, mas a consolidação está se tornando mais evidente no segmento superior de serviços em conformidade e com controle de temperatura. Mais de 3.500 operadores estão ativos em nível nacional, e apenas 8% a 10% estão alinhados com os padrões de Boas Práticas de Distribuição da OMS, o que significa que a capacidade em conformidade ainda é limitada em relação à presença total no mercado. Grupos multinacionais como DHL Group, Kuehne+Nagel, DSV e CEVA estão mirando essa lacuna com infraestrutura certificada pelas BPD, ferramentas de controle digital e maior cobertura de rede. Especialistas domésticos como Snowman Logistics, ColdEx Logistics, Crystal Logistic Cool Chain, TCI Supply Chain Solutions e Mahindra Logistics ainda mantêm vantagem no conhecimento regional, na densidade de rotas domésticas e na execução local.

O mercado de logística farmacêutica da Índia está se separando cada vez mais em redes premium em conformidade e uma grande cauda de operadores menores com padronização mais fraca. Um movimento estratégico claro veio da DSV, que concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (15,8 bilhões de USD) em abril de 2025 e criou uma plataforma maior para frete de saúde e logística contratada na Índia. Outro veio do DHL Group, que anunciou um investimento de EUR 1 bilhão (1,17 bilhão de USD) na Índia até 2030 e incluiu um centro de excelência em logística de saúde em Mumbai, com centros semelhantes planejados para Chennai, Delhi NCR e Hyderabad. A Kuehne+Nagel também expandiu sua posição por meio de novas instalações de saúde em Bengaluru e Hyderabad que atendem exportadores de produtos farmacêuticos e vacinas sob seu padrão HealthChain. Esses movimentos mostram que a abrangência da rede, a conformidade e a visibilidade digital são agora mais decisivos do que o simples preço do frete para conquistar contas farmacêuticas de maior porte.

O mercado de logística farmacêutica da Índia ainda deixa espaço para concorrentes domésticos, pois a distribuição nos municípios de Nível 2 e Nível 3 permanece subdesenvolvida e desigual em qualidade. Os operadores que conseguirem levar câmaras frias em conformidade com as BPD, alcance de veículos refrigerados, rastreabilidade de lotes e economias de serviço estáveis para cidades secundárias provavelmente se beneficiarão da racionalização de fornecedores por parte dos fabricantes de medicamentos. A tecnologia também está se tornando básica, e não mais opcional, pois o monitoramento de temperatura em tempo real, painéis de IoT e trilhas de auditoria vinculadas a leituras são cada vez mais esperados em licitações. Isso mantém o setor fragmentado na base, enquanto a camada premium em conformidade continua a se consolidar em torno de prestadores com maior capitalização[4]"A Resiliência em Risco, Vulnerabilidades Estruturais e Caminhos Estratégicos na Cadeia de Suprimentos Farmacêutica Indiana," Revista Indiana de Ciências Farmacêuticas, ijpsjournal.com.

Líderes do Setor de Logística Farmacêutica da Índia

-

Blue Dart Express Pvt. Ltd.

-

FedEx

-

TCI Express

-

Mahindra Logistics, Ltd.

-

Snowman Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Maersk e a CONCOR lançaram um corredor ferroviário refrigerado semanal de Hyderabad a Nhava Sheva. O serviço dedicado oferece transporte ferroviário com controle de temperatura para exportadores farmacêuticos do cluster de fabricação de IFAs e vacinas de Hyderabad até o Porto de Nhava Sheva, com previsão de redução das emissões de gases de efeito estufa em aproximadamente 3.000 toneladas anuais em comparação com os equivalentes rodoviários. Isso representa o primeiro elo ferroviário refrigerado farmacêutico comercialmente escalável e programado da Índia, com implicações para a redução dos custos de frete e a diversificação de modais ao longo da cadeia de suprimentos farmacêutica.

- Março de 2026: A Kuehne+Nagel inaugurou uma plataforma de cross-docking de carga aérea certificada pelo padrão HealthChain em Hyderabad. A instalação de 248 m² opera nas faixas de temperatura de +2 °C a +8 °C e de +15 °C a +25 °C e é a segunda instalação de saúde em conformidade com as BPD da empresa na Índia, após sua Zona Fria de Bengaluru. O site de Hyderabad tem como alvo exportadores de IFAs e vacinas e estabelece um referencial de conformidade com as BPD no ponto de origem para remessas internacionais.

- Março de 2026: A FedEx dá início às obras de um hub automatizado de carga aérea de INR 2.500 crore (278,24 milhões de USD) no Aeroporto Internacional de Navi Mumbai. A instalação de 300.000 pés quadrados, desenvolvida em parceria com a Adani Airport Holdings, tem como alvo cargas farmacêuticas e sensíveis ao tempo, integrando a Índia ao roteamento internacional da FedEx para o Sudeste Asiático, o Oriente Médio, a Europa e os Estados Unidos.

- Fevereiro de 2026: O DHL Group expandiu sua rede dedicada de cadeia de frio para carga aérea farmacêutica com um investimento de EUR 2 bilhões (2,35 bilhões de USD). A rede global expandida, ancorada por uma rota de cargueiro Boeing 777 entre Bruxelas e Cincinnati com a Índia entre os mercados prioritários de expansão, oferece visibilidade de ponta a ponta para medicamentos sensíveis à temperatura, vacinas e terapias celulares e gênicas. A Índia está entre os oito países priorizados para rotas adicionais da Rede de Cadeia de Frio para Carga Aérea.

Escopo do Relatório do Mercado de Logística Farmacêutica da Índia

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia de Frio |

| Logística Sem Cadeia de Frio |

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Gênicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia de Frio | |

| Logística Sem Cadeia de Frio | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros | ||

| Por Região | Norte | |

| Centro | ||

| Oeste | ||

| Leste | ||

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da logística farmacêutica na Índia?

O mercado de logística farmacêutica da Índia é estimado em USD 19,35 bilhões em 2026 e tem previsão de atingir USD 25,35 bilhões até 2031 a um CAGR de 5,55%.

Qual função logística lidera a movimentação farmacêutica em toda a Índia?

O transporte foi a maior função com 54,07% de participação em 2025, refletindo a contínua dominância do transporte rodoviário de carga na distribuição farmacêutica nacional.

Por que a demanda por cadeia de frio está crescendo mais rapidamente do que o manuseio farmacêutico em temperatura ambiente?

A logística de cadeia de frio tem projeção de crescimento a um CAGR de 7,55% porque biológicos, vacinas, biossimilares e injetáveis especializados requerem controle de temperatura validado e conformidade mais rigorosa.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

Espera-se que a Índia Meridional cresça mais rapidamente a um CAGR de 6,93%, sustentada pelo Genome Valley de Hyderabad, pelo desenvolvimento farmacêutico de Andhra Pradesh e pela expansão logística de Tamil Nadu.

Qual é o principal desafio de conformidade para os operadores logísticos que atendem empresas farmacêuticas?

Uma grande parcela dos operadores ainda carece de alinhamento com as Boas Práticas de Distribuição da OMS, e os requisitos revisados do Cronograma M estão aumentando os custos de auditoria, documentação, pessoal e infraestrutura.

Qual segmento de produto cria a maior oportunidade de manuseio especializado?

As terapias celulares e gênicas têm previsão de crescimento a um CAGR de 8,69% e requerem movimentação em temperatura ultrabaixa, embalagem validada e controles de cadeia de identidade, tornando-as uma área de serviço de alto valor.

Página atualizada pela última vez em: