Tamanho e Participação do Mercado de Logística de Produtos Químicos Perigosos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

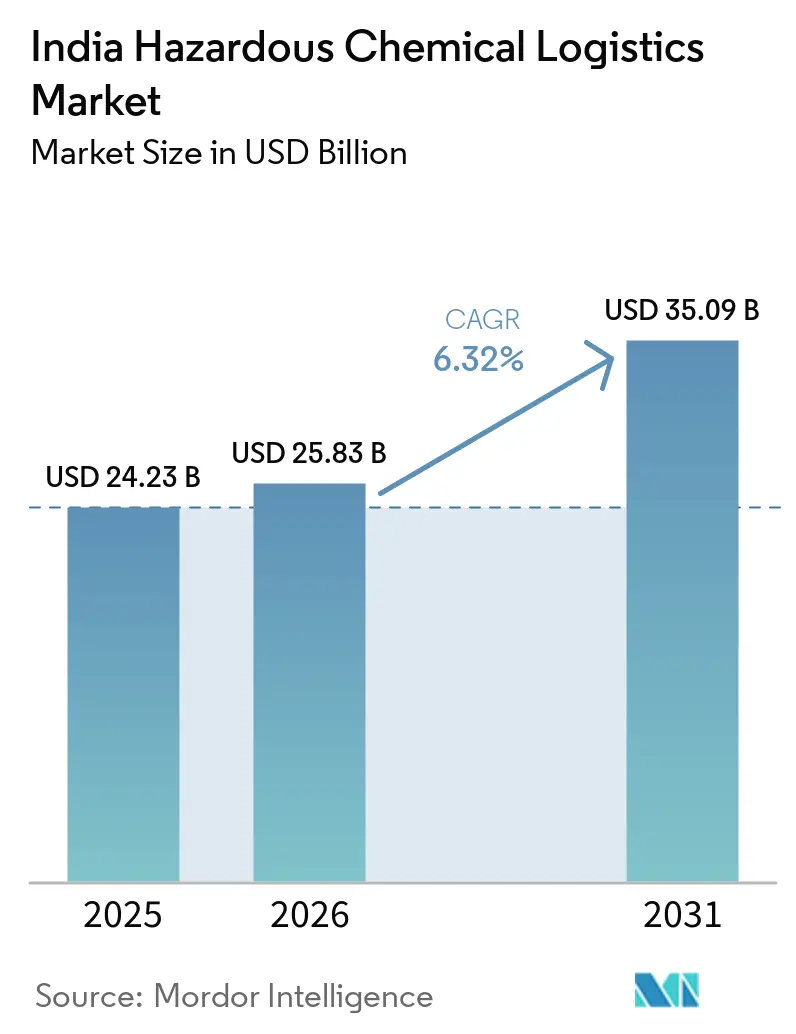

| Tamanho do mercado no ano base (2025) | 24.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

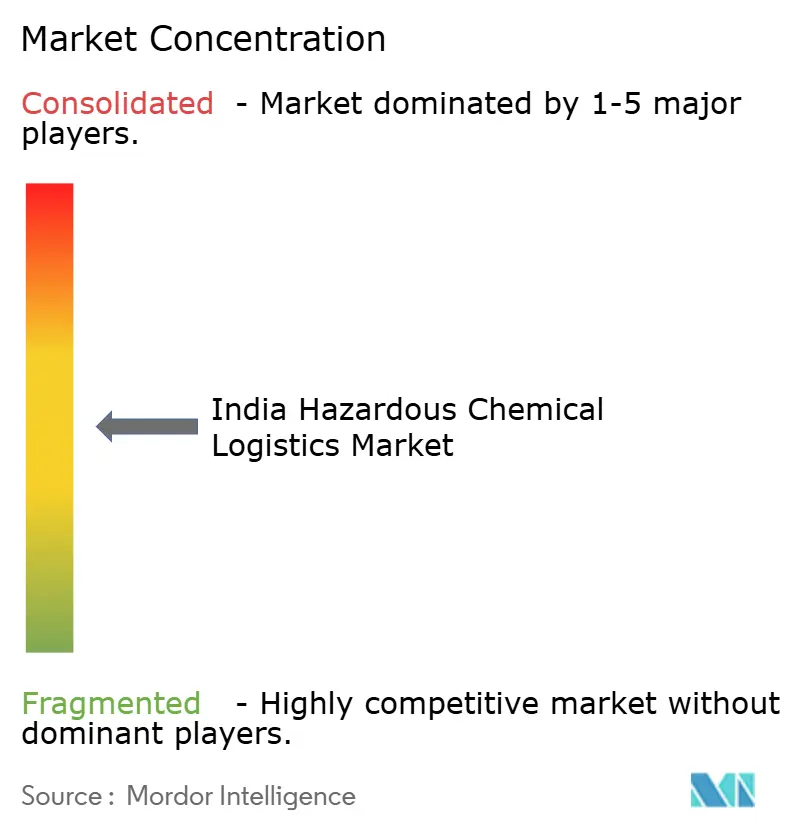

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Produtos Químicos Perigosos da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de logística de produtos químicos perigosos da Índia aumente de USD 24,23 bilhões em 2025 para USD 25,83 bilhões em 2026 e atinja USD 35,09 bilhões até 2031, crescendo a um CAGR de 6,32% ao longo de 2026-2031.

Essa trajetória reflete uma combinação de nova capacidade petroquímica ao longo do litoral, demanda crescente por serviços de conformidade terceirizados e investimentos multimodais que transferem cargas a granel das estradas para dutos, ferrovias e hidrovias interiores. A preferência dos produtores por contratos de 3PL "completos", aliada aos mandatos da Organização de Segurança de Petróleo e Explosivos (PESO), como a telemática AIS-140 e a certificação de motoristas, está direcionando os embarcadores para grandes fornecedores capazes de financiar frotas e armazéns homologados para materiais perigosos. Do lado da oferta, a escassez de motoristas certificados pela PESO eleva os prêmios salariais e mantém a utilização da frota restrita, ajudando os operadores organizados a defender suas margens. Enquanto isso, projetos greenfield como o craqueador de Paradip da Indian Oil e o complexo de desidrogenação de propano de Dahej da Petronet LNG garantem um fluxo constante de cargas de líquidos e gases perigosos até 2031.

Principais Conclusões do Relatório

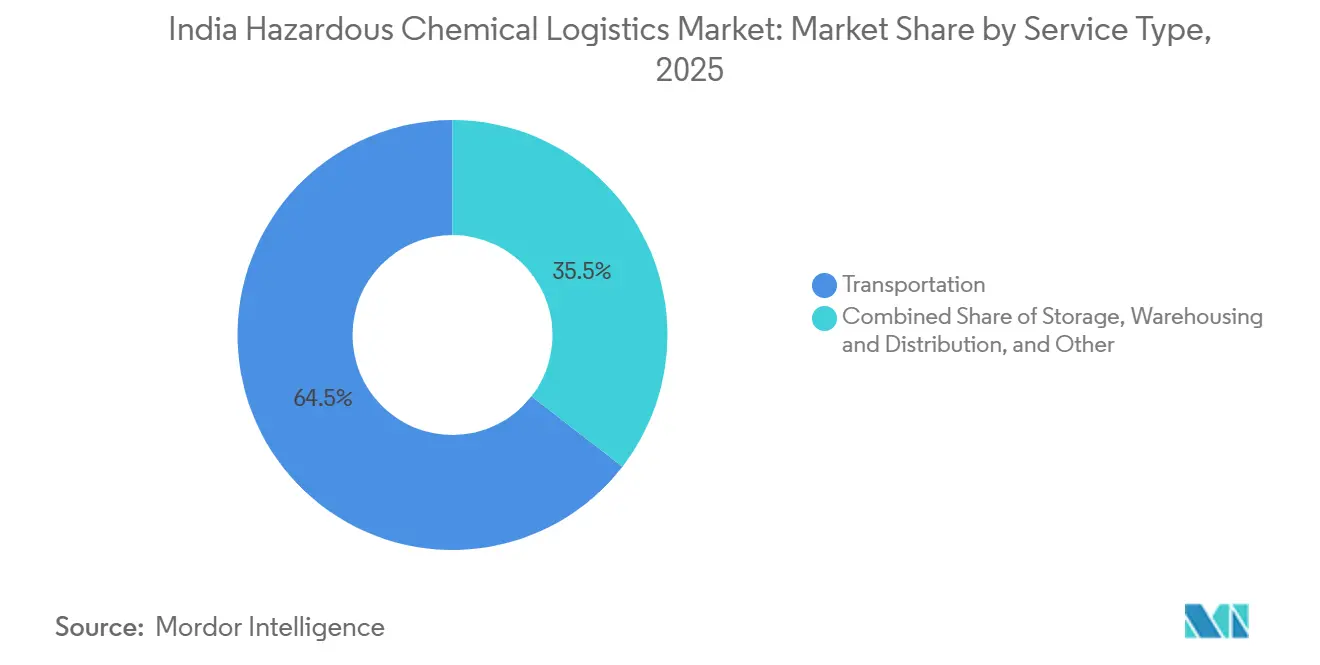

- Por tipo de serviço, o transporte liderou com 64,51% da participação do mercado de logística de produtos químicos perigosos da Índia em 2025; os serviços de valor agregado devem se expandir a um CAGR de 9,52% até 2031.

- Por classe de produto químico perigoso, os líquidos inflamáveis representaram 37,53% do tamanho do mercado de logística de produtos químicos perigosos da Índia em 2025, enquanto as substâncias tóxicas têm previsão de registrar um CAGR de 8,65% até 2031.

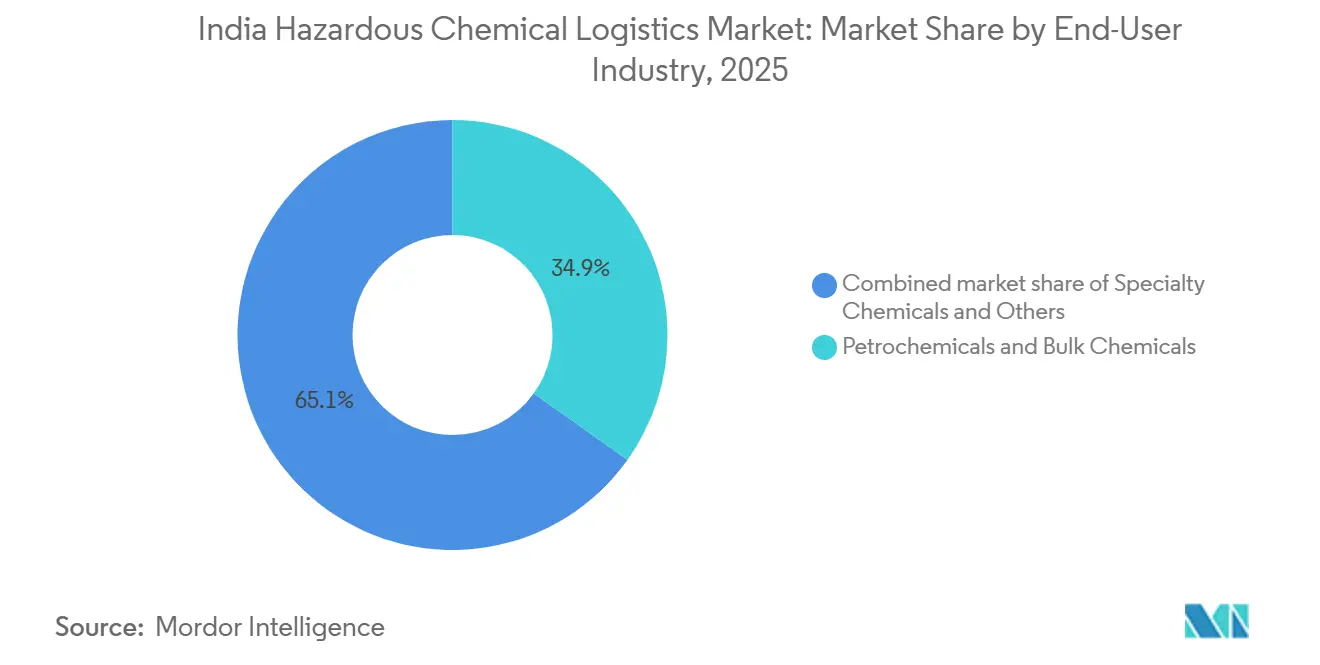

- Por usuário final, petroquímicos e produtos químicos a granel responderam por 34,88% da participação do mercado de logística de produtos químicos perigosos da Índia em 2025; produtos farmacêuticos e ciências da vida estão no caminho para um CAGR de 11,36%.

- Por região, o Oeste da Índia captou 40,11% dos gastos com logística da participação do mercado de logística de produtos químicos perigosos da Índia em 2025, enquanto o Sul da Índia deve crescer a um CAGR de 8,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Produtos Químicos Perigosos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Produção Química Global da Índia (a Granel e Básica) | +1.8% | Nacional, concentrada em Gujarat, Maharashtra, Odisha, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Aumento na Produção de Produtos Químicos Especiais e Farmacêuticos Exigindo Logística em Conformidade | +1.5% | Nacional, com ganhos iniciais em Gujarat (Dahej, Ankleshwar), Himachal Pradesh (Una), Telangana (Hyderabad) | Médio prazo (2-4 anos) |

| Expansão da Capacidade Petroquímica e de Refino em Clusters Costeiros | +1.3% | Oeste da Índia (Dahej, Hazira, Jamnagar), Leste da Índia (Paradip, Haldia), Sul da Índia (Cuddalore, Ennore) | Longo prazo (≥ 4 anos) |

| Regras Mais Rígidas para Materiais Perigosos (PESO, IMDG, DG Shipping) Aumentando a Demanda por Terceirização | +0.9% | Nacional, com transbordamento para estados costeiros (Gujarat, Maharashtra, Odisha, Tamil Nadu) | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Regiões de Investimento em Petróleo, Produtos Químicos e Petroquímicos (PCPIRs) | +0.6% | Gujarat (Dahej), Odisha (Paradip), Andhra Pradesh (Visakhapatnam), Tamil Nadu (Cuddalore-Nagapattinam) | Longo prazo (≥ 4 anos) |

| Corredores de Hidrovias Interiores (NW-1, 4, 5) Abrindo Rotas Químicas de Baixo Custo | +0.4% | Leste da Índia (bacia do Ganga, costa de Odisha), Sul da Índia (delta de Krishna-Godavari) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção Química Global da Índia (a Granel e Básica)

A produção química da Índia ultrapassou USD 220 bilhões em 2025 e deve continuar crescendo à medida que novos craqueadores no Rajastão e em Odisha ampliam a capacidade. Cada tonelada adicional de soda cáustica, cloro ou metanol deve ser transportada em tanques certificados pela PESO, contêineres ISO ou vagões ferroviários, gerando demanda sustentada por serviços de logística em conformidade. Somente o duto Paradip-Haldia da Indian Oil deve deslocar aproximadamente 10.000 viagens anuais de caminhões, liberando capacidade rodoviária para cargas especiais. Expansões semelhantes de dutos e parques de tanques pela Aegis Logistics demonstram como os ativos de armazenamento e evacuação escalam linha por linha com a produção upstream. O aumento de volume de longo prazo persiste porque o consumo per capita de petroquímicos da Índia é um terço da média mundial.

Aumento na Produção de Produtos Químicos Especiais e Farmacêuticos Exigindo Logística em Conformidade

Os produtos químicos especiais e farmacêuticos envolvem lotes menores, faixas de temperatura mais rígidas e rastreabilidade em tempo real. Novos parques de ingredientes farmacêuticos ativos (IFA) em Una e Vizag, além de investimentos em fluoroquímicos em Gujarat e Tamil Nadu, criam rotas de alto valor para transporte refrigerado, reembalagem e planejamento de resposta a emergências. A Snowman Logistics e a Kuehne + Nagel já estão comissionando armazéns de 15-25 °C com detecção de gases e codificação de barras por lote para conquistar contratos de terceirização de cinco anos. O crescimento de médio prazo permanece sólido à medida que as plantas comissionadas passam da produção experimental para a produção comercial ao longo de 24-36 meses.

Expansão da Capacidade Petroquímica e de Refino em Clusters Costeiros

Clusters costeiros como Dahej, Paradip e Cuddalore atraem novos craqueadores por oferecerem acesso a matérias-primas, cais de calado profundo e ligações de dutos a centros de consumo no interior. O futuro craqueador de nafta de 1,5 milhão de tpa de Paradip se integra a um duto de 344 km, reduzindo drasticamente os movimentos de caminhões-tanque e o risco de acidentes. Em Maharashtra, dois novos berços de carga líquida no Jawaharlal Nehru Port Trust adicionam capacidade de giro para ácidos e solventes a granel, reduzindo os tempos de espera dos navios. Ao longo de um horizonte de quatro anos, cada megaprojeto costeiro multiplica as cargas de amônia, GLP e nafta que devem ser armazenadas, desgaseificadas e evacuadas de acordo com os protocolos de Mercadorias Perigosas Marítimas Internacionais (IMDG).

Regras Mais Rígidas para Materiais Perigosos (PESO, IMDG, DG Shipping) Aumentando a Demanda por Terceirização

Novas regras obrigam cada caminhão de materiais perigosos a portar telemática AIS-140 com posicionamento NavIC, bateria de reserva e botão de pânico. Maharashtra adicionou um mandato de treinamento de motoristas de três dias com atualizações anuais em setembro de 2024, e estatutos semelhantes estão sendo implementados em todo o estado. Os embarcadores têm pouca capacidade de conformidade; portanto, transferem cargas para especialistas terceirizados que já operam frotas certificadas e pátios homologados pela PESO. O novo armazém químico de Uran da Allcargo conta com supressão de espuma com prêmio de capital, sprinklers em rack e empilhadeiras a bateria que poucos pequenos operadores conseguem financiar. Esse choque de conformidade de curto prazo envia mais volume para 3PLs nacionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Custos de Conformidade para Frotas e Armazéns Homologados para Materiais Perigosos | -0.8% | Nacional, agudo em cidades de segundo e terceiro nível sem infraestrutura certificada pela PESO | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Motoristas e Operadores Certificados para Materiais Perigosos | -0.7% | Nacional, grave no Leste da Índia (Odisha, Bengala Ocidental, Bihar) e no Centro da Índia | Médio prazo (2-4 anos) |

| Fragmentação Regulatória entre Estados Desacelerando as Transferências Multimodais | -0.5% | Nacional, gargalos nas fronteiras Gujarat-Rajastão, Maharashtra-Karnataka, Odisha-Bengala Ocidental | Médio prazo (2-4 anos) |

| Atrasos no Licenciamento de Zona de Regulação Costeira para Novos Terminais Químicos Costeiros | -0.3% | Estados costeiros (Gujarat, Maharashtra, Tamil Nadu, Odisha, Andhra Pradesh) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Conformidade para Frotas e Armazéns Homologados para Materiais Perigosos

Um tanque químico de aço inoxidável que atende às Regras de Vasos de Pressão Estáticos e Móveis 2016 da PESO custa entre USD 60.000 e USD 85.000, aproximadamente o dobro de um tanque de combustível padrão. Certificações anuais, seguros especializados e treinamento de motoristas acrescentam outros USD 6.000 a USD 10.000 por veículo, tornando a renovação da frota um exercício intensivo em capital para pequenos operadores. A automação de armazéns é igualmente cara: o novo depósito de rack de 120 pés da Godrej em Mumbai exigiu transportadores robóticos e fiação à prova de explosão, elevando o investimento para mais de USD 500 por metro quadrado. No curto prazo, os altos custos de entrada limitam a nova capacidade e retardam a resposta aos picos de demanda.

Escassez Aguda de Motoristas e Operadores Certificados para Materiais Perigosos

A Índia enfrenta uma escassez de 2,2 milhões de motoristas qualificados, e apenas uma fração possui habilitação para materiais perigosos. Os salários ficam abaixo dos de motoristas urbanos, e os riscos à saúde afastam novos candidatos, resultando em assentos vazios em tanques que de outra forma estariam disponíveis. O plano do governo de criar 1.600 institutos de treinamento é bem-vindo, mas os primeiros formandos não entrarão no mercado de trabalho antes de 2027, prolongando a escassez. Como medida paliativa, os principais 3PLs mantêm academias internas, mas as pequenas transportadoras não conseguem igualar esses subsídios, limitando o crescimento da capacidade nacional. O impacto da restrição atinge seu pico no médio prazo, até que uma nova oferta de mão de obra se materialize.[1]Agência de Informação à Imprensa, "A Índia Enfrenta Escassez de 2,2 Milhões de Motoristas," pib.gov.in

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina, mas os Serviços Aceleram

O transporte respondeu por 64,51% da participação do mercado de logística de produtos químicos perigosos da Índia em 2025, refletindo a dependência do país de caminhões-tanque para entrega na última milha. A ferrovia está recuperando terreno à medida que os trens de tanques ISO da AVG Logistics reduzem os custos unitários em 25% e contornam a escassez de motoristas. O transporte marítimo e as hidrovias interiores permanecem subexplorados apesar das claras vantagens de custo; os limites de calado nas Hidrovias Nacionais 4 e 5 mantêm os tamanhos das barcaças pequenos. Entre 2026 e 2031, os serviços de valor agregado, liderados por mistura, rerotulagem e planejamento de resposta a emergências, registrarão o CAGR mais rápido de 9,52%, à medida que embarcadores farmacêuticos e especiais terceirizam os encargos de conformidade. O novo depósito de materiais perigosos refrigerado de 50.000 pés quadrados da Snowman em Tamil Nadu e a expansão da Kuehne+Nagel para 450.000 m² de logística contratual mostram fornecedores se voltando para trabalhos auxiliares de alta margem que amortecem a volatilidade das tarifas.

O tamanho do mercado de logística de produtos químicos perigosos da Índia para serviços de valor agregado deve avançar de forma constante à medida que a PESO aperta as regras de armazém. A telemática AIS-140 viabiliza o geofencing, a manutenção preditiva e as trilhas de auditoria por lote, elevando assim os custos de troca. Os grandes operadores aproveitam pilhas tecnológicas próprias para combinar transporte com armazenagem, melhorando assim a retenção e a margem por carga. Investimentos em racks com supressão de espuma e empilhadeiras a bateria estabelecem barreiras de entrada que as pequenas transportadoras regionais têm dificuldade em superar, sinalizando uma consolidação contínua.[2]Ministério de Transportes Rodoviários e Rodovias, "Dispositivos de Rastreamento AIS-140 Obrigatórios para Veículos de Mercadorias Perigosas," morth.nic.in

Por Classe de Produto Químico Perigoso: Inflamáveis Lideram, Tóxicos Crescem Mais Rápido

Os líquidos inflamáveis detinham 37,53% do tamanho do mercado de logística de produtos químicos perigosos da Índia em 2025, impulsionados pelos fluxos de nafta e metanol de refinarias costeiras para conversores no interior. Tanques de aço inoxidável dedicados e corredores de dutos, como o elo Paradip-Haldia da Indian Oil, apoiam ganhos de eficiência ao transferir cargas a granel das rodovias congestionadas. O crescimento mais rápido, no entanto, virá das substâncias tóxicas, com projeção de CAGR de 8,65% até 2031, à medida que eletrólitos para baterias de lítio, fluoropolímeros e precursores farmacêuticos ganham escala.

A participação do mercado de logística de produtos químicos perigosos da Índia para cargas tóxicas se ampliará à medida que a unidade de eletrólitos de 30.000 tpa da Neogen e a planta de fosfato de ferro-lítio da Altmin entram em operação. Os protocolos de manuseio exigem contêineres purgados com nitrogênio e monitoramento de temperatura para prevenir a fuga térmica, tornando cada tonelada de tóxicos mais intensiva em serviços do que uma tonelada de solventes a granel. Operadores com armazéns de piso selado, matrizes de detecção de gases e equipes de emergência 24 × 7 estão posicionados para capturar contratos premium, enquanto as pequenas frotas permanecem focadas em inflamáveis de menor risco.

Por Setor de Usuário Final: Petroquímicos São os Maiores, Farmacêuticos São os Mais Rápidos

Petroquímicos e produtos químicos a granel responderam por 34,88% da participação do mercado de logística de produtos químicos perigosos da Índia em 2025, impulsionados por megassítios como a refinaria de Jamnagar da Reliance e o complexo de Dahej da Petronet LNG. A estabilidade de volume, os longos prazos de contrato e os dutos dedicados tornam essa carga base atraente para 3PLs com ativos pesados. Por outro lado, produtos farmacêuticos e ciências da vida registrarão o CAGR mais rápido de 11,36%, à medida que os parques do Incentivo Vinculado à Produção (PLI) no distrito de Una (Himachal Pradesh) e em Vizag se consolidam em novos polos de IFA.

O mercado de logística de produtos químicos perigosos da Índia dedicado ao setor farmacêutico está se expandindo à medida que IFAs em pequenos lotes e sensíveis à temperatura exigem armazenamento em conformidade com as Boas Práticas de Distribuição (BPD), refrigeradores validados e rastreabilidade por lote. A Snowman e a DHL Supply Chain estão adicionando salas limpas e zonas de 15-25 °C para fidelizar clientes farmacêuticos em pacotes de cinco anos. Enquanto isso, os embarcadores petroquímicos permanecem focados em custos, negociando contratos take-or-pay que sustentam a utilização dos parques de tanques para operadores como a Aegis Logistics.[3]Departamento de Produtos Farmacêuticos, "Esquema de Incentivo Vinculado à Produção (PLI) para Promover a Fabricação Doméstica de Ingredientes Farmacêuticos Ativos (IFAs)," pharmaceuticals.gov.in

Análise Geográfica

O Oeste da Índia dominou os gastos de 2025 com uma participação de 40,11%, graças ao PCPIR de Dahej-Hazira, ao complexo de refino de Jamnagar e aos gateways de contêineres em Mundra e Kandla. Atualizações contínuas de parques de tanques, expansões de regaseificação de GNL e dois novos berços no Jawaharlal Nehru Port Trust mantêm o corredor atraente para líquidos a granel. No entanto, a capacidade está se tornando escassa; a escassez de motoristas e o congestionamento rodoviário estão elevando os custos de entrega, levando os embarcadores a considerar ferrovias e barcaças costeiras onde as licenças de calado estão disponíveis.

O Sul da Índia deve registrar o CAGR mais rápido de 8,45% até 2031. Os catalisadores incluem o projeto de petróleo para produtos químicos de USD 10 bilhões da Haldia Petrochemicals em Cuddalore e a nova combinação de refinaria-craqueador da Chennai Petroleum em Nagapattinam. Plantas de materiais para baterias em Telangana e Andhra Pradesh adicionam rotas de carga tóxica, exigindo caminhões-tanque com cobertura de nitrogênio e caminhões refrigerados de Hyderabad para plantas de montagem em Pune e Bengaluru. Cais químicos dedicados planejados para Cuddalore e Kakinada, uma vez aprovados, reduzirão as distâncias de transporte rodoviário em mais de 250 km por viagem e aliviará o risco nas rodovias.

A participação do Leste da Índia é menor, mas está crescendo à medida que o complexo de USD 7,39 bilhões de Paradip da Indian Oil e um novo cais de hidrogênio verde posicionam Odisha como um nó de exportação de amônia. O duto de 344 km Paradip-Haldia elimina até 10.000 viagens anuais de caminhões perigosos na Rodovia Nacional 16, embora as hidrovias interiores ainda enfrentem limitações de calado que restringem o tamanho das barcaças. As variações estaduais nos ciclos de licenciamento e nas autorizações da Zona de Regulação Costeira continuam sendo obstáculos, mas o dragamento do Jalvahak e os investimentos público-privados em cais devem viabilizar cargas mais completas até 2028.[4]Departamento de Produtos Químicos e Petroquímicos, "Regiões de Investimento em Petróleo, Produtos Químicos e Petroquímicos (PCPIR)," chemicals.gov.in

Cenário Competitivo

Integradores globais (DHL Supply Chain, DSV, Kuehne + Nagel) e especialistas domésticos (Aegis Logistics, TCI Chemlog, Allcargo) disputam contratos take-or-pay de vários anos com grandes empresas petroquímicas. O poder financeiro ajuda os cinco maiores a financiar terminais homologados pela PESO, retrofits AIS-140 e academias internas de motoristas, criando fossos em torno da escala de frota e do conhecimento de conformidade. A escassez de motoristas eleva os salários em 15-20%, mas as tarifas premium compensam a inflação de custos para as frotas organizadas.

Estrategicamente, os incumbentes redobram as apostas em propostas integradas. A Aegis destinou USD 177 milhões no exercício fiscal de 2025 para 61.000 quilolitros de novo armazenamento e um terminal de amônia previsto para o exercício fiscal de 2027, enquanto prepara um IPO de USD 484 milhões para sua joint venture Aegis Vopak. A Allcargo inaugurou um depósito químico Grau A de 160.000 pés quadrados próximo a Mumbai com supressão de espuma e sistema de gestão de armazém, e mapeou mais três sítios PESO em Bhiwandi, Vapi e no Norte da Índia. Esses movimentos vinculam os embarcadores a acordos combinados de armazenamento e distribuição que suavizam a receita ao longo dos ciclos.

As oportunidades de espaço em branco orbitam as hidrovias interiores, onde nenhum operador de barcaças certificado pelo IMDG ainda domina. O modelo de ferrovia com tanques ISO da AVG Logistics se traduz facilmente em serviço de barcaças assim que as Hidrovias Nacionais 1, 4 e 5 atingirem as profundidades de dragagem completas. Especialistas estrangeiros como a Den Hartogh, recentemente aliada à Bhatinda Industrial Gases, miram nichos de transporte de gases criogênicos onde a expertise e os registros de segurança comandam rendimentos premium mesmo em volumes modestos.

Líderes do Setor de Logística de Produtos Químicos Perigosos da Índia

Aegis Logistics Ltd

TCI Chemlog

DHL Group

MOL Chemical Tankers

Rhenus Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Petronet LNG expandiu o terminal de Dahej para 22,5 MMTPA, adicionando 5 MMTPA de capacidade de regaseificação.

- Março de 2026: A Den Hartogh Logistics assinou um pacto de expansão de capacidade com a Bhatinda Industrial Gases.

- Fevereiro de 2026: O Terminal Líquido JSW JNPT recebeu o certificado de conclusão para dois novos berços no Jawaharlal Nehru Port Trust.

- Fevereiro de 2026: O governo aprovou um cais dedicado de hidrogênio verde de USD 96 milhões no Porto de Paradip.

Escopo do Relatório do Mercado de Logística de Produtos Químicos Perigosos da Índia

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Costeiro e Hidrovias Interiores | |

| Aéreo | |

| Armazenamento, Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Líquidos Inflamáveis |

| Gases Comprimidos |

| Substâncias Corrosivas |

| Substâncias Tóxicas |

| Substâncias Oxidantes |

| Materiais Radioativos |

| Outros Produtos Químicos |

| Petroquímicos e Produtos Químicos a Granel |

| Produtos Químicos Especiais |

| Produtos Farmacêuticos e Ciências da Vida |

| Agroquímicos e Fertilizantes |

| Baterias, Eletrônicos e Materiais para Veículos Elétricos |

| Outros Setores |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Segmentação por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Costeiro e Hidrovias Interiores | ||

| Aéreo | ||

| Armazenamento, Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Segmentação por Classe de Produto Químico Perigoso | Líquidos Inflamáveis | |

| Gases Comprimidos | ||

| Substâncias Corrosivas | ||

| Substâncias Tóxicas | ||

| Substâncias Oxidantes | ||

| Materiais Radioativos | ||

| Outros Produtos Químicos | ||

| Segmentação por Setor de Usuário Final | Petroquímicos e Produtos Químicos a Granel | |

| Produtos Químicos Especiais | ||

| Produtos Farmacêuticos e Ciências da Vida | ||

| Agroquímicos e Fertilizantes | ||

| Baterias, Eletrônicos e Materiais para Veículos Elétricos | ||

| Outros Setores | ||

| Segmentação por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de produtos químicos perigosos da Índia?

O tamanho do mercado de logística de produtos químicos perigosos da Índia atingiu USD 24,23 bilhões em 2025 e está projetado em USD 35,09 bilhões até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, como mistura, reembalagem, rotulagem e planejamento de emergências, estão projetados para um CAGR de 9,52% até 2031.

Qual geografia impulsionará o crescimento futuro?

O Sul da Índia deve registrar o CAGR mais rápido de 8,45% à medida que novos polos petroquímicos e de materiais para baterias entram em operação em torno de Cuddalore, Ennore, Telangana e Andhra Pradesh.

Por que a disponibilidade de motoristas é uma preocupação?

A Índia tem uma escassez de aproximadamente 2,2 milhões de motoristas comerciais, e as habilitações para materiais perigosos acrescentam tempo e custo extras de treinamento, criando uma lacuna estrutural de mão de obra.

Como as novas regras de segurança estão afetando os custos?

Os mandatos da PESO para telemática AIS-140 e atualizações anuais de motoristas elevam os custos de capital e operacionais, levando muitos embarcadores a terceirizar para 3PLs especializados que já estão em conformidade.

Página atualizada pela última vez em: