Tamanho e Participação do Mercado de Hotéis de Luxo da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

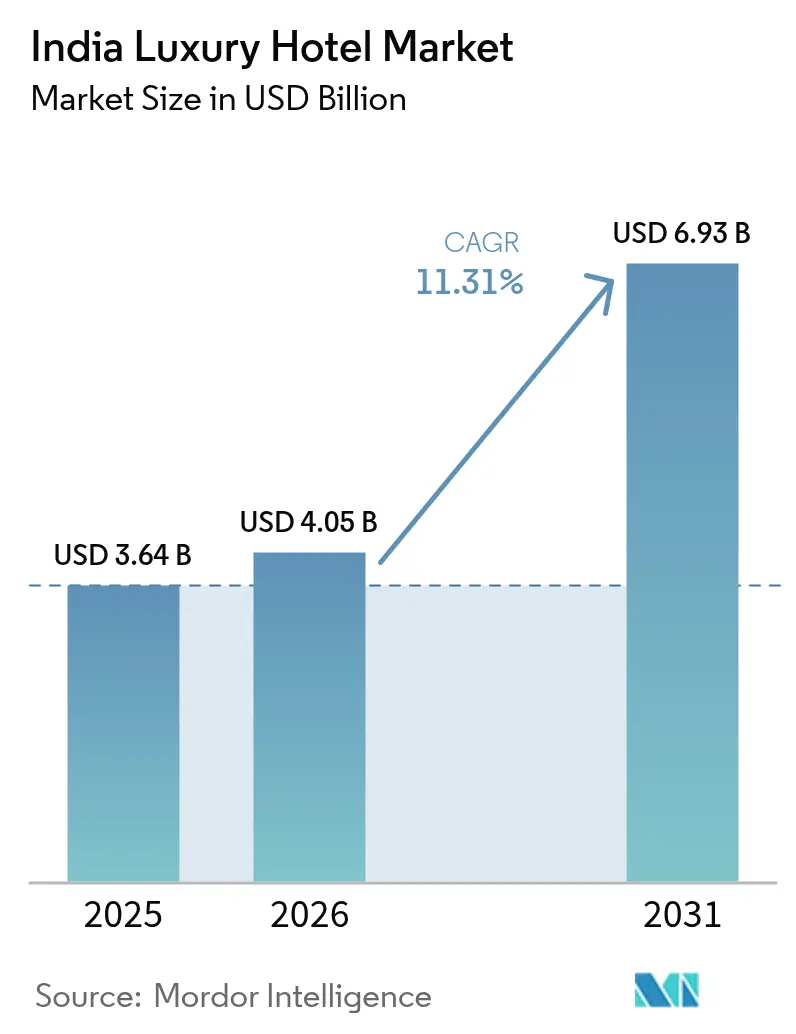

| Tamanho do mercado no ano base (2025) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hotéis de Luxo da Índia pela Mordor Intelligence

O tamanho do Mercado de Hotéis de Luxo da Índia foi avaliado em USD 3,64 bilhões em 2025 e estima-se que cresça de USD 4,05 bilhões em 2026 para atingir USD 6,93 bilhões até 2031, a uma CAGR de 11,31% durante o período de previsão (2026-2031).

O forte poder de compra doméstico, os gastos sustentados em infraestrutura e o apoio político — como a liberalização da Zona de Regulação Costeira (CRZ-2019) — posicionaram firmemente o país como o destino de hotelaria premium de crescimento mais rápido da Ásia[1]Fonte: Gabinete de Imprensa do Governo, "O Gabinete aprova a Notificação da Zona de Regulação Costeira (CRZ) 2018," pib.gov.in. Um aumento de 50,1% na população de altíssimo patrimônio líquido (UHNW) da Índia, projetado até 2028, está remodelando a demanda em direção a estadias experienciais e voltadas para o bem-estar, enquanto a adoção digital está comprimindo os ciclos de reserva e elevando as margens diretas junto aos hotéis. Marcas internacionais anunciaram seis assinaturas de luxo em quatro dias em abril de 2025, sublinhando a maior confiança dos investidores e intensificando a competitividade. Ao mesmo tempo, a reestruturação do GST de abril de 2025 elevou o imposto sobre restaurantes em quartos acima de INR 7.500 para 18%, pressionando temporariamente os gastos com alimentos e bebidas, mesmo que os hotéis tenham obtido elegibilidade para crédito de imposto sobre insumos.

Principais Conclusões do Relatório

- Por geografia, o norte da Índia detinha 42,60% da participação do mercado de hotéis de luxo da Índia em 2025, enquanto o leste e nordeste da Índia avançam a uma CAGR de 14,6% até 2031.

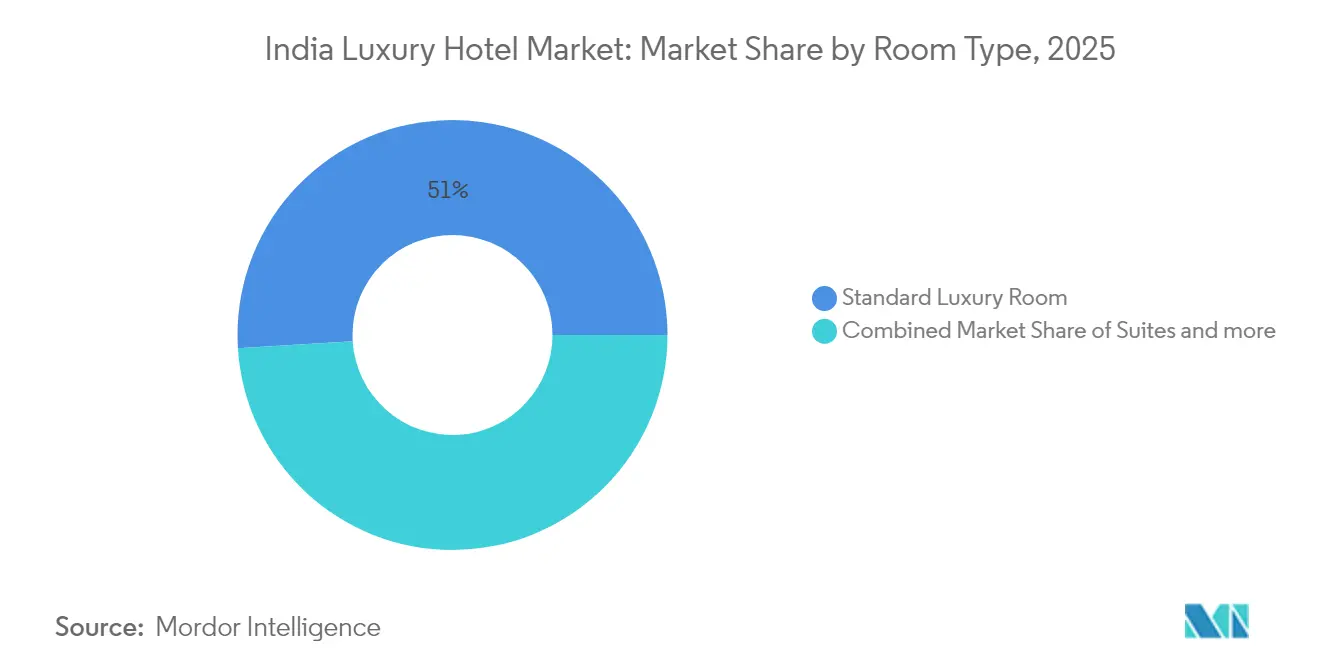

- Por tipo de quarto, os quartos de luxo padrão representavam 50,98% da participação do mercado de hotéis de luxo da Índia em 2025; vilas/bangalôs estão se expandindo a uma CAGR de 12,1% até 2031.

- Por canal de reserva, a reserva direta liderou com 37,40% da participação do mercado de hotéis de luxo da Índia em 2025, enquanto as agências de viagens online têm previsão de crescimento a uma CAGR de 13,7% até 2031.

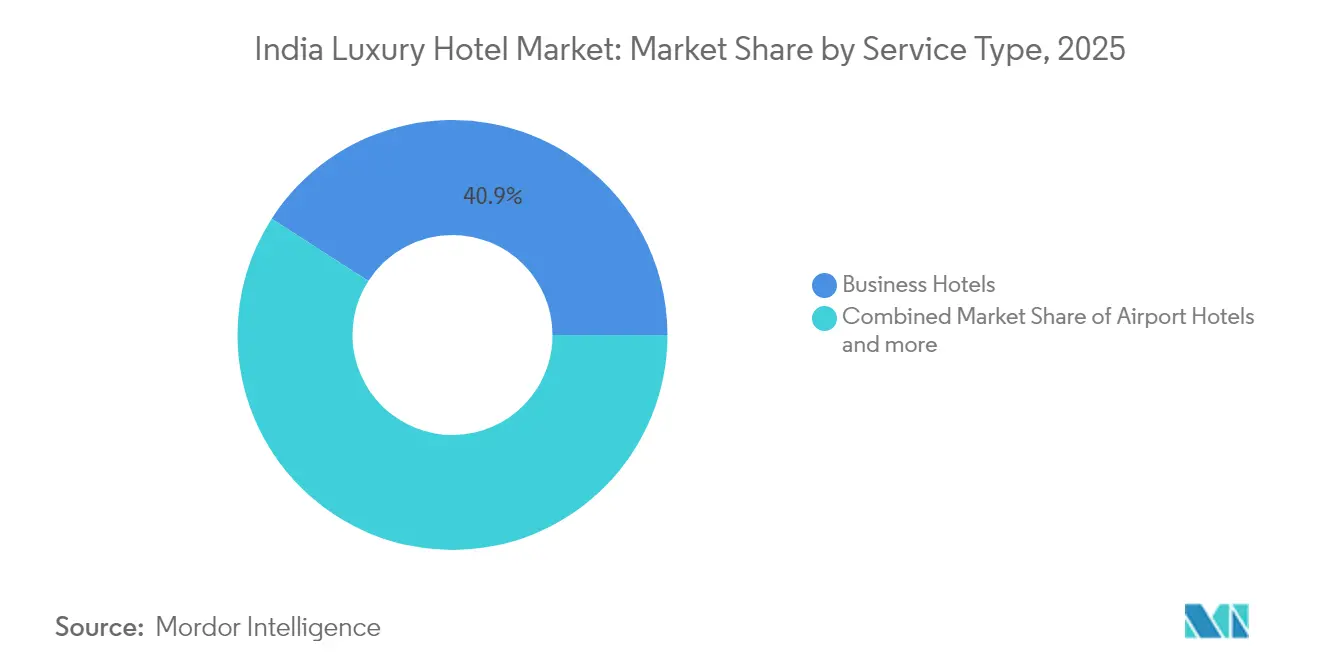

- Por tipo de serviço, os hotéis de negócios responderam por 40,90% do tamanho do mercado de hotéis de luxo da Índia em 2025, e os resorts devem crescer a uma CAGR de 13,2% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hotéis de Luxo da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e base de consumidores abastados | +2.8% | Metrópoles de Nível I e cidades de Nível II em rápido crescimento | Longo prazo (≥ 4 anos) |

| Boom de estadia de luxo doméstica | +2.1% | Goa, Rajastão, Kerala | Médio prazo (2-4 anos) |

| Expansão de redes internacionais para o interior | +1.9% | Cidades de Nível II como Jaipur, Kochi, Indore | Longo prazo (≥ 4 anos) |

| Liberalização de zonas costeiras pela CRZ-2019 | +1.4% | Estados costeiros — Goa, Kerala, Tamil Nadu, Maharashtra | Médio prazo (2-4 anos) |

| Aumento da demanda por casamentos de altíssimo patrimônio líquido (UHNW) | +1.8% | Rajastão, Goa, Kerala, Uttarakhand | Médio prazo (2-4 anos) |

| Recuperação de estadias de turismo médico de alto padrão | +1.0% | Kerala, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Base de Viajantes Domésticos Abastados

O mercado de hotéis de luxo da Índia é sustentado por um rápido crescimento de domicílios de altíssimo patrimônio líquido (UHNW), cujo número deverá aumentar 50,1% até 2028. Quase um terço dos gastos de altíssimo patrimônio líquido (UHNW) agora flui para imóveis premium e experiências de alto padrão, levando as redes hoteleiras a instalar propriedades além das metrópoles em cidades de Nível III aspiracionais. Os gastos com cartão de crédito acima de INR 200.000 (USD 2.294,46) por ano quadruplicaram nas cidades menores, ilustrando um apetite por luxo ainda não explorado. A Tata CLiQ Luxury relata que 55% das vendas se originam fora das oito maiores metrópoles, sinalizando uma democratização do consumo de alto padrão. A Hyatt tem como meta 100 hotéis domésticos até 2030, e a Radisson planeja 200 até 2027, cada uma alocando intencionalmente seus pipelines para localidades secundárias e terciárias. O poder de compra que anteriormente impulsionava as viagens internacionais — 28,2 milhões de saídas em 2023, com gastos de USD 17 bilhões — começou a ser redirecionado para estadias locais. Em conjunto, esses fatores ancoram uma curva de demanda duradoura e de longo prazo para produtos de hotelaria premium.

Boom de Estadia de Luxo Doméstica Pós-COVID

O lazer doméstico teve um forte crescimento após as restrições de viagem impostas pela pandemia, elevando a ocupação nacional a 67,5% em 2024 — a maior dos últimos dez anos. As Diárias Médias (ADR) dos hotéis de luxo subiram para INR 8.055 (USD 92,38), confirmando a resiliência dos preços. Famílias de alto patrimônio líquido preferem cada vez mais escapadas em estilo resort a distâncias que podem ser percorridas de carro a partir das principais cidades, um hábito acelerado por considerações de segurança sanitária e ampliado por modelos de trabalho flexíveis. O subsegmento de vilas de aluguel de marca expandiu-se de USD 329,6 milhões para um esperado USD 1,377 bilhão até 2028, o que representa uma CAGR de 33,2%, à medida que os hóspedes optam por um inventário rico em privacidade, como vilas com piscina e bangalôs históricos. Jaipur, Goa e Kochi agora estão entre os principais circuitos de lazer, com mais da metade dos viajantes pesquisados planejando outra viagem doméstica nos próximos 12 meses. O check-in sem contato, a governança baseada em IoT e as ferramentas de concierge virtual tornaram-se expectativas básicas, reforçando o papel da tecnologia na sustentação da tendência de estadia doméstica[2]Fonte: Hotelivate, "Avaliando a Hotelaria Indiana," hotelivate.com.

Expansão de Redes Internacionais em Cidades de Nível I e Nível II

O inventário de chaves de marca está projetado para saltar de 180.000 quartos no exercício fiscal de 2024 para 300.000 até 2030, liderado por operadores globais que escalam para o interior. O Conrad Jaipur da Hilton, o Sofitel Jaipur e o Raffles Ranthambore da Accor, e o Grand Hyatt Indore da Hyatt são exemplos de uma agressiva conquista de terreno para vantagem de primeiro a mover em centros provinciais de alto crescimento. Centros tecnológicos como Bengaluru catalisam essa expansão, tendo crescido de 1.400 quartos em 2000 para 18.500 em 2023. Estima-se que cada nova chave de luxo crie dez empregos indiretos, ampliando o impacto socioeconômico. Uma melhor conectividade aérea é fundamental; a Índia está no caminho de dobrar o número de aeroportos operacionais dentro da década, reduzindo os tempos de viagem para destinos anteriormente inacessíveis. O ciclo de desenvolvimento comprimido, desde o anúncio até a inauguração, tem uma média de cinco anos para projetos premium, refletindo tanto a simplificação das autorizações quanto a maior eficiência de capital. Em termos gerais, a participação internacional eleva os padrões das marcas e incentiva os operadores locais a aprimorar suas ofertas.

Liberalização da Zona de Regulação Costeira 2019 Viabilizando Vilas à Beira-Mar

A CRZ-2019 alterou os recuos e simplificou as licenças ambientais, permitindo resorts mais próximos da orla e viabilizando um Índice de Área Construída mais alto em nós de turismo designados. Goa e Kerala registraram um aumento pronunciado nas solicitações de vilas à beira-mar com piscinas privativas e serviços de mordomo sob demanda. Acampamentos de luxo em tendas e beach clubs — outrora prejudicados pela incerteza regulatória — agora se beneficiam de um caminho de aprovação claramente definido sob as regras CRZ-IIIA e IIIB. Os governos estaduais adotam modelos de arrendamento com participação na receita que reduzem o capital inicial e garantem a supervisão pública. Persistem preocupações entre as comunidades pesqueiras e defensores da conservação, mas o reaproveitamento adaptativo de estruturas costeiras existentes reduziu os impactos ecológicos. Projetos iniciais como o Raffles Ranthambore da Accor sinalizam o apetite da marca por combinar ativos naturais com hotelaria de primeira linha. Coletivamente, espera-se que a liberalização da CRZ adicione 7.500 chaves premium nos estados costeiros até 2030[3]Fonte: Gabinete de Imprensa do Governo, "Expansão do Turismo na Índia," pib.gov.in.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e longos prazos de retorno | -1.8% | Em todo o país, mais agudo em projetos em áreas verdes | Longo prazo (≥ 4 anos) |

| GST de 18% sobre restaurantes de luxo | -2.2% | Hotéis com tarifas de quarto acima de INR 7.500 (USD 85,99) | Curto prazo (≤ 2 anos) |

| Sazonalidade acentuada e monções | -1.5% | Goa, Kerala, Himachal Pradesh | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com ESG | -0.9% | Metrópoles e novos empreendimentos que buscam certificações internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longos Prazos de Retorno

A construção de luxo tem um custo médio de INR 236,25 lakh (USD 270.896,66) por chave — mais de seis vezes a proporção de hotéis econômicos — e os cronogramas frequentemente se estendem por mais de 40 meses. A aquisição de terrenos, as autorizações de múltiplos órgãos e os juros durante a construção elevam o custo total do projeto e prolongam o prazo de retorno. Cerca de 30% dos hotéis anunciados paralisam no meio da construção por falta de financiamento ou revisões de projeto. Grupos de lobby do setor buscam o status de infraestrutura para projetos com custo acima de INR 10 crore (USD 1,15 milhão) para desbloquear crédito de longo prazo mais barato. Não obstante esses obstáculos, a capitalização de mercado combinada das empresas de hotelaria listadas saltou de INR 20.700 crore (USD 2.373,26 milhões) em 2015 para INR 250.000 crore (USD 28.675,86 milhões) em 2025, sinalizando a confiança dos investidores nos retornos de longo prazo. A IHCL sozinha destinou INR 5.000 crore (USD 573,52 milhões) para expansão em seu plano "Accelerate 2030", ilustrando a escala necessária para a profundidade do portfólio. Os desenvolvedores estão adotando cada vez mais contratos de gestão com modelo leve em ativos para reduzir a alavancagem do balanço patrimonial enquanto preservam o alcance da marca.

Alíquota de GST (18%) Eleva as Tarifas de Luxo

A partir de abril de 2025, os restaurantes em hotéis com tarifas de quarto acima de INR 7.500 (USD 85,99) passaram a ser tributados com 18% de GST, substituindo a alíquota anterior de 5%. Os operadores recebem bem o benefício concomitante de crédito de imposto sobre insumos, mas temem uma queda no movimento dos restaurantes à medida que as contas totais aumentam acentuadamente. A Federação de Associações de Hotéis e Restaurantes da Índia continua a pressionar por uma estrutura uniforme de 12%, citando desvantagens competitivas em relação à Tailândia e à Singapura, onde os impostos sobre o turismo são mais baixos. Os hotéis podem congelar os aumentos de tarifa de quarto para manter o valor incluindo a tarifa abaixo do gatilho do GST, comprimindo assim o RevPAR no curto prazo. Alguns operadores estão desvinculando os planos de refeições dos pacotes para preservar a aparência da tarifa principal. O uso de precificação dinâmica baseada em tecnologia também está sendo explorado para otimizar a ocupação sem ultrapassar os limites de corte do GST durante os períodos de pico. Embora a regra provavelmente não prejudique a demanda de forma fundamental, ela introduz complexidade na gestão de receitas por pelo menos os próximos dois ciclos fiscais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Quarto: Vilas Redefinem o Espaço Pessoal Premium

Os Quartos de Luxo Padrão lideraram a receita de 2025 com uma participação de 50,98%, sublinhando seu apelo universal para viajantes corporativos e de lazer que buscam comodidades de luxo familiares. No entanto, as Vilas/Bangalôs estão registrando uma CAGR de 12,1% até 2031, sinalizando uma mudança em direção à privacidade, maiores áreas e serviços personalizados. O pipeline de vilas de marca deve injetar 27.000 chaves no mercado de hotéis de luxo da Índia, particularmente nos hubs de resorts em Goa e Kerala. As principais redes agora incluem estadias em vilas com mordomos dedicados, piscinas privativas e excursões locais curadas para justificar diárias superiores a INR 50.000 (USD 573,61). As Suítes mantiveram uma fatia de 28,20%, impulsionadas por executivos em estadias prolongadas e famílias multigeracionais, enquanto as Coberturas e Suítes Presidenciais, embora representem apenas 5,10% do inventário, permanecem essenciais para o posicionamento da marca e os gastos ancilares de alta margem. O tamanho do mercado de hotéis de luxo da Índia em Vilas está projetado para saltar de USD 546,3 milhões para USD 857,9 milhões até 2029, refletindo a crescente disposição dos consumidores em pagar por privacidade e exclusividade.

O interesse contínuo em plantas residenciais, amplificado pela flexibilidade do trabalho remoto, sustenta novas inovações de produtos, como clusters de vilas modulares que os hotéis podem alugar como uma única propriedade para casamentos de destino. Os operadores também estão aproveitando modelos de propriedade híbridos, pré-vendendo residências de marca para financiar o desenvolvimento. Tais iniciativas encurtam os prazos de retorno e criam uma demanda integrada por meio de proprietários com uso fracionado. As certificações de sustentabilidade — usando materiais locais e energia renovável — são cada vez mais anunciadas como pontos de diferenciação. Coletivamente, esses fatores garantem que Vilas/Bangalôs continuem sendo a categoria de quarto de expansão mais rápida no mercado de hotéis de luxo da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Reserva: A Disrupção Digital Transforma a Economia das Comissões

A Reserva Direta capturou uma participação de 37,40% em 2025, à medida que as marcas recompensam os membros do programa de fidelidade com upgrades de quarto e check-in flexível. No entanto, as Agências de Viagens Online (OTAs) estão crescendo a uma CAGR de 13,7% até 2031, impulsionadas pela cultura de sites de comparação e algoritmos de venda adicional personalizados que ressoam com consumidores que priorizam o celular. As OTAs já excedem os volumes de transações de 2019 em 52% em toda a Ásia, embora as estruturas de comissão de 15-25% prejudiquem as margens dos hotéis. Para reequilibrar, os grupos implementam cláusulas de paridade de tarifas e garantem widgets de melhor preço em sites proprietários. Agências de Viagens/Operadores de Turismo respondem por uma participação de 15,10%, canalizando principalmente grupos de entrada e casamentos que exigem logística complexa. Os Contratos Corporativos contribuem com outros 14,80%, ancorados nas sedes das empresas da lista Fortune 500 em Delhi-NCR, Mumbai e Bengaluru.

Pesquisas sobre a experiência do cliente mostram que 65% dos hóspedes priorizam o check-in móvel sem interrupções, levando as redes a integrar chatbots baseados em IA que lidam com 70% das consultas pré-chegada. Os hotéis também empregam mecanismos de gestão de receitas baseados em nuvem que recalibram os preços em tempo real para proteger contra as altas taxas de cancelamento das OTAs. Em última análise, uma estratégia multicanal equilibrada parece ideal, garantindo o controle da marca enquanto aproveita o alcance das OTAs. A evolução da distribuição moldará de forma decisiva a rentabilidade no mercado de hotéis de luxo da Índia na próxima década.

Por Tipo de Serviço: Resorts Capturam as Vantagens do Lazer

Os Hotéis de Negócios representaram 40,90% da receita de 2025, apoiados pela expansão da economia de serviços da Índia e pela demanda de MICE centrada em Delhi, Mumbai e Bengaluru. Não obstante, os Resorts devem superar todas as categorias com uma CAGR de 13,2% até 2031, impulsionados pela economia de casamentos, o turismo de bem-estar e uma florescente cultura de bleisure (combinação de negócios e lazer). O tamanho do mercado de hotéis de luxo da Índia para Resorts é impulsionado por casamentos de destino avaliados em USD 603 milhões em reservas anuais de hotéis, com conversões de palácios no Rajastão e locais à beira-mar em Goa estabelecendo padrões globais. Os Hotéis de Suítes detêm 12,10%, atraindo expatriados e executivos sênior em missões prolongadas. Os Hotéis de Aeroporto, embora apenas 8,20%, irão crescer à medida que a capacidade da aviação dobre as chegadas internacionais para uma meta de 25 milhões até 2030.

O turismo médico atua como um motor de crescimento anciliar; apenas Kerala gera INR 100 crore (USD 11,47 milhões) mensalmente com estadias de recuperação de alto padrão que combinam cuidados clínicos com comodidades de nível spa. Outros formatos de nicho — ecoturismo, havelis históricas e ashrams de bem-estar — ocupam o restante, mas superam seu peso em termos de valor de marca e rendimento de ocupação. Ao longo do período de previsão, os Resorts permanecerão o símbolo da diversificação liderada pelo lazer no mercado de hotéis de luxo da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O norte da Índia, responsável por 42,60% da receita de 2025, beneficia-se da gravidade diplomática e corporativa de Delhi-NCR, do segmento de casamentos impulsionado pelos palácios do Rajastão e dos resorts de estâncias de montanha de luxo de Uttarakhand. A expansão da capacidade do Aeroporto Internacional Indira Gandhi e as melhorias nas vias expressas viabilizam roteiros multi-cidades perfeitos que combinam negócios e lazer. A Diária Média (ADR) de luxo em Delhi superou INR 11.000 (USD 126,14) durante a Cúpula do G20 de 2023, confirmando o poder de precificação nos períodos de pico. A infraestrutura madura da região sustenta uma CAGR de 7,7% até 2031, com bolsões de crescimento emergindo em Agra, Lucknow e Chandigarh.

O sul da Índia assegura uma participação de 24,10%, ancorada pelo corredor de TI de Bengaluru e pelo turismo de bem-estar de Kerala. Apenas Bengaluru abriga 18.500 quartos de marca, o maior inventário de uma única cidade do país. O ecossistema de turismo médico de Kerala adiciona INR 100 crore (USD 11,47 milhões) mensalmente às receitas de hotéis de alto padrão, enquanto os circuitos de templos de Tamil Nadu atraem exploradores culturais abastados. O crescimento projetado está em uma CAGR de 9,6% até 2031, impulsionado pelo desenvolvimento de resorts costeiros no arquipélago de Andaman e Nicobar.

O oeste da Índia reivindica uma participação de 22,70% com base na concentração de serviços financeiros de Mumbai e no apelo perene das praias de Goa. Os projetos vindouros em Pune, Nashik e Ahmedabad irão diversificar a oferta regional, sustentando uma CAGR de 8,7%. Enquanto isso, o leste e nordeste da Índia, embora representem apenas 10,60% da receita de 2025, emergem como o de crescimento mais rápido a uma CAGR de 14,6%, catalisados por projetos emblemáticos público-privados como o Taj Vivanta Guwahati e o DoubleTree Siliguri. Melhores conexões aéreas com o Sudeste Asiático e os incentivos de turismo do governo posicionam a região como a próxima fronteira no mercado de hotéis de luxo da Índia.

Cenário Competitivo

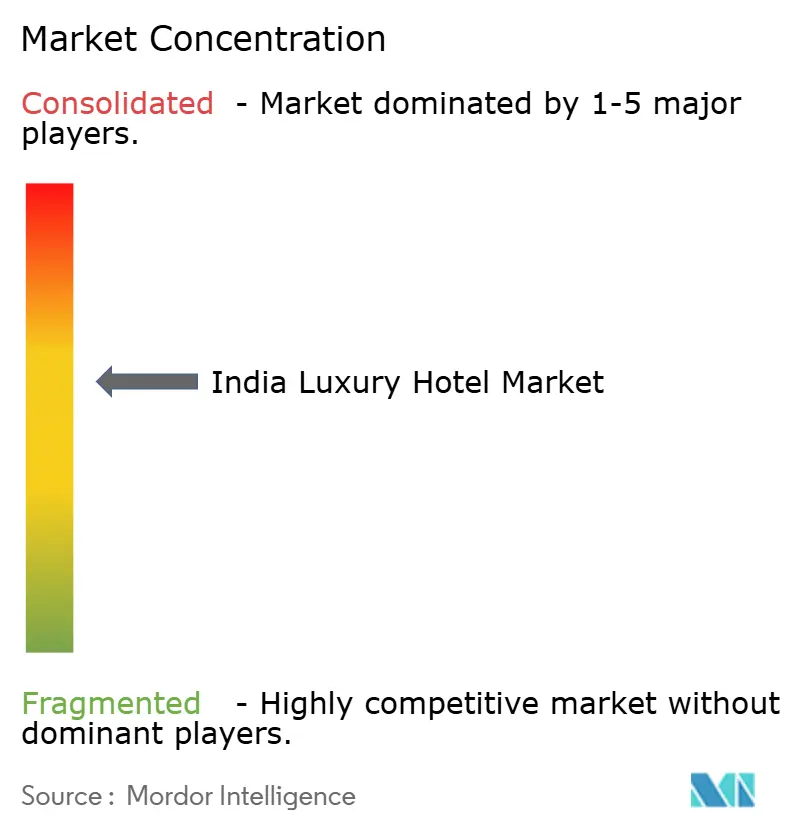

O mercado de hotéis de luxo indiano é moderadamente concentrado, com os principais operadores respondendo por mais da metade das receitas de 2024, mas nenhum player único detém mais de 25% de participação. A Taj lidera com 20%, apoiada por um legado de 120 anos e uma ambiciosa meta de 700 hotéis até 2030 sob um plano de investimento de capital de INR 5.000 crore (USD 573,52 milhões). A Marriott segue de perto com 18%, concentrando-se no crescimento com modelo leve em ativos em cidades de Nível II para limitar a exposição de capital. A ITC Hotels comanda 12%, promovendo sua plataforma "Luxo Responsável" com mais de 60% de uso de energia renovável em suas propriedades premium. Oberoi e Radisson perseguem estratégias divergentes — seletividade premium e expansão para Nível III, respectivamente.

A sustentabilidade está se tornando um fator importante nas solicitações de propostas (RFPs) de viagens corporativas, com a ITC estabelecendo referências ao reciclar 100% de suas águas residuais e 99% dos resíduos sólidos. As ferramentas digitais também estão moldando a vantagem competitiva — por exemplo, os sistemas avançados de gestão de receitas da Taj aumentam o rendimento, enquanto o Connected Room da Hilton permite experiências personalizadas dentro do quarto. A entrada da Accor com suas marcas Fairmont, Raffles e Sofitel no Rajastão está intensificando a concorrência entre marcas. Esses desenvolvimentos estão redefinindo as expectativas dos hóspedes em relação à sustentabilidade e à prestação de serviços digitais. Os operadores estão investindo cada vez mais para atender aos padrões em evolução e manter a relevância.

As oportunidades de expansão de luxo permanecem no leste e nordeste da Índia, onde a oferta de marcas ainda é limitada. O Hotel Polo Towers Group está investindo INR 150 crore (USD 17,20 milhões) para construir os primeiros hotéis cinco estrelas de Nagaland, sinalizando confiança nos mercados de fronteira. O cenário competitivo agora depende da velocidade de entrada no mercado, da liderança em ESG e da inovação tecnológica. Marcas globais e domésticas estão correndo para garantir vantagens de primeiro a mover nas regiões emergentes. Esse impulso está reformulando a estrutura e as prioridades do setor de hotelaria de luxo da Índia.

Líderes do Setor de Hotéis de Luxo da Índia

The Indian Hotels Company Ltd (Taj)

Marriott International – India

ITC Hotels

EIH Ltd (Oberoi Group)

The Leela Palaces Hotels & Resorts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ITC inaugurou o ITC Royal Bengal em Kolkata após um investimento de INR 1.400 crore (USD 160,55 milhões), adicionando 456 chaves e 61.000 pés quadrados de salões de banquetes.

- Abril de 2025: O Fairmont Mumbai lançou 446 quartos inspirados na Art Déco, segundo Fairmont doméstico da Accor.

- Abril de 2025: A Hyatt anunciou a assinatura de seis propriedades totalizando 1.350 chaves em Ghaziabad, Kasauli, Kochi, Bhopal, Vithalapur e Jaipur.

- Abril de 2025: A Accor assinou o Sofitel Jaipur Jawahar Circle (275 quartos) e o Raffles Ranthambore (63 vilas).

Escopo do Relatório do Mercado de Hotéis de Luxo da Índia

Um hotel de luxo é um hotel que proporciona uma experiência de hospedagem luxuosa ao hóspede. Os hotéis de luxo geralmente acomodam hóspedes que pagam preços elevados, e espera-se que os serviços e a gastronomia sejam de alta qualidade. O relatório abrange uma análise completa de base do Mercado de Hotéis de Luxo da Índia, que inclui uma avaliação das tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O Mercado de Hotéis de Luxo da Índia é segmentado por tipo de serviço (Hotel de Negócios, Hotel de Aeroporto, Hotel de Suítes, Resort e Spa e outros). O relatório oferece o tamanho do mercado e previsões para o Mercado de Hotéis de Luxo da Índia em valor (Milhões de USD) para todos os segmentos acima.

| Quarto de Luxo Padrão |

| Suítes |

| Vilas / Bangalôs |

| Coberturas e Suítes Presidenciais |

| Reserva Direta (Site da Marca, Central de Atendimento) |

| Agências de Viagens Online (OTA) |

| Agências de Viagens / Operadores de Turismo |

| Contratos Corporativos |

| Hotéis de Negócios |

| Hotéis de Aeroporto |

| Hotéis de Suítes |

| Resorts |

| Outros Tipos de Serviço |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Quarto | Quarto de Luxo Padrão |

| Suítes | |

| Vilas / Bangalôs | |

| Coberturas e Suítes Presidenciais | |

| Por Canal de Reserva | Reserva Direta (Site da Marca, Central de Atendimento) |

| Agências de Viagens Online (OTA) | |

| Agências de Viagens / Operadores de Turismo | |

| Contratos Corporativos | |

| Por Tipo de Serviço | Hotéis de Negócios |

| Hotéis de Aeroporto | |

| Hotéis de Suítes | |

| Resorts | |

| Outros Tipos de Serviço | |

| Por Geografia | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste e Nordeste da Índia |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de hotéis de luxo da Índia?

Atingiu USD 4,05 bilhões em 2026 e está projetado para chegar a USD 6,93 bilhões até 2031.

Com que velocidade está crescendo o segmento de Vilas e Bangalôs?

Vilas/Bangalôs estão se expandindo a uma CAGR de 12,1%, superando todas as outras categorias de quartos.

Qual região tem a previsão de crescimento mais rápido na hotelaria premium?

O leste e nordeste da Índia deve crescer a uma CAGR de 14,6% até 2031, impulsionado por novos projetos de infraestrutura e empreendimentos emblemáticos.

Como a mudança no GST de abril de 2025 afeta os hotéis de luxo?

As contas de restaurantes em hotéis que cobram acima de INR 7.500 (USD 85,99) por noite passam a ter uma cobrança de GST de 18%, o que pode reduzir os gastos em restaurantes, mesmo que os hotéis ganhem créditos de imposto sobre insumos.

Página atualizada pela última vez em: