Tamanho e Participação do Mercado de Hospitalidade da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

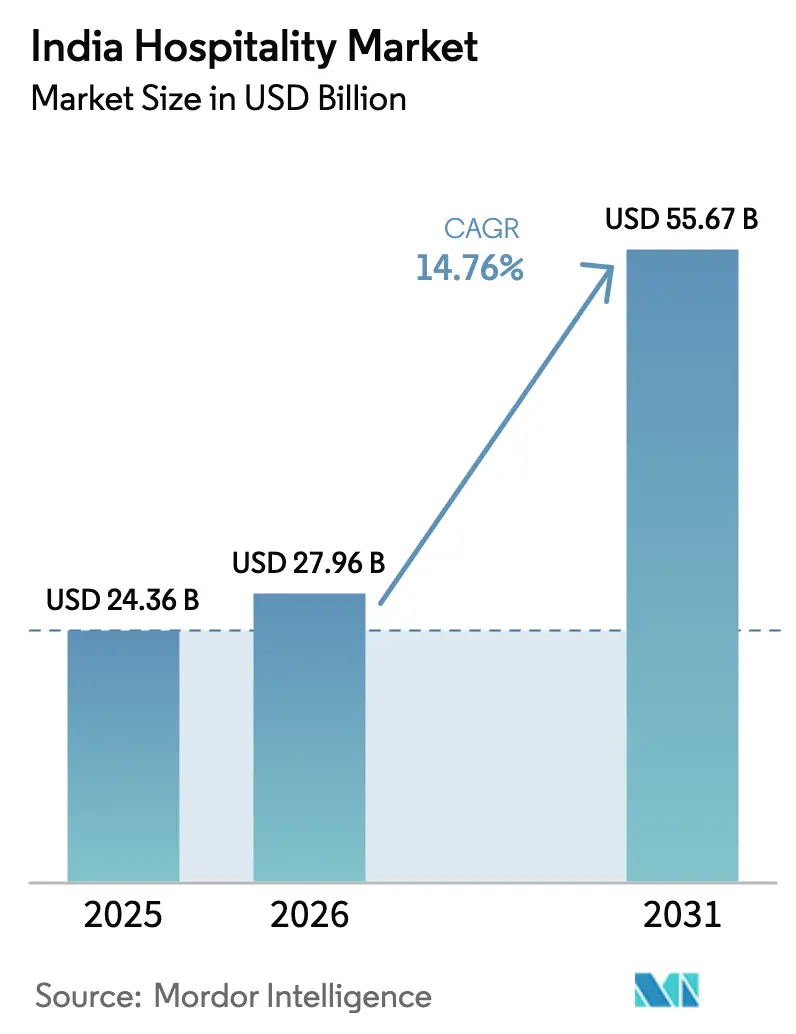

| Tamanho do mercado no ano base (2025) | 24.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Índia por Mordor Intelligence

O tamanho do Mercado de Hospitalidade da Índia tem projeção de ser USD 24,36 bilhões em 2025, USD 27,96 bilhões em 2026, e atingir USD 55,67 bilhões até 2031, crescendo a um CAGR de 14,76% de 2026 a 2031.

O crescimento do setor de hospitalidade na Índia é impulsionado por uma base doméstica de viagens mais ampla, uma população de renda média em ascensão e uma melhor conectividade aérea e rodoviária que aumenta a frequência de viagens. Os gastos dos visitantes domésticos têm crescido e devem continuar aumentando, destacando a dependência do setor em relação aos viajantes locais nos segmentos de lazer, peregrinação e negócios. Os aeroportos na Índia mais do que dobraram na última década, enquanto programas governamentais estão expandindo a infraestrutura de destinos e circuitos de peregrinação, criando novos locais com potencial de investimento. As chegadas de turistas estrangeiros estão se recuperando, apoiadas pelo marketing de destinos e por ferramentas digitais que simplificam o planejamento e a reserva. Os operadores de hospitalidade estão adotando modelos de ativos leves para reduzir o risco de capital e aproveitando estratégias digitais para fidelizar clientes recorrentes por meio de canais próprios. No geral, o mercado demonstra forte potencial de crescimento impulsionado pela demanda doméstica, pela melhoria da conectividade e pela adaptação estratégica do setor.

Principais Conclusões do Relatório

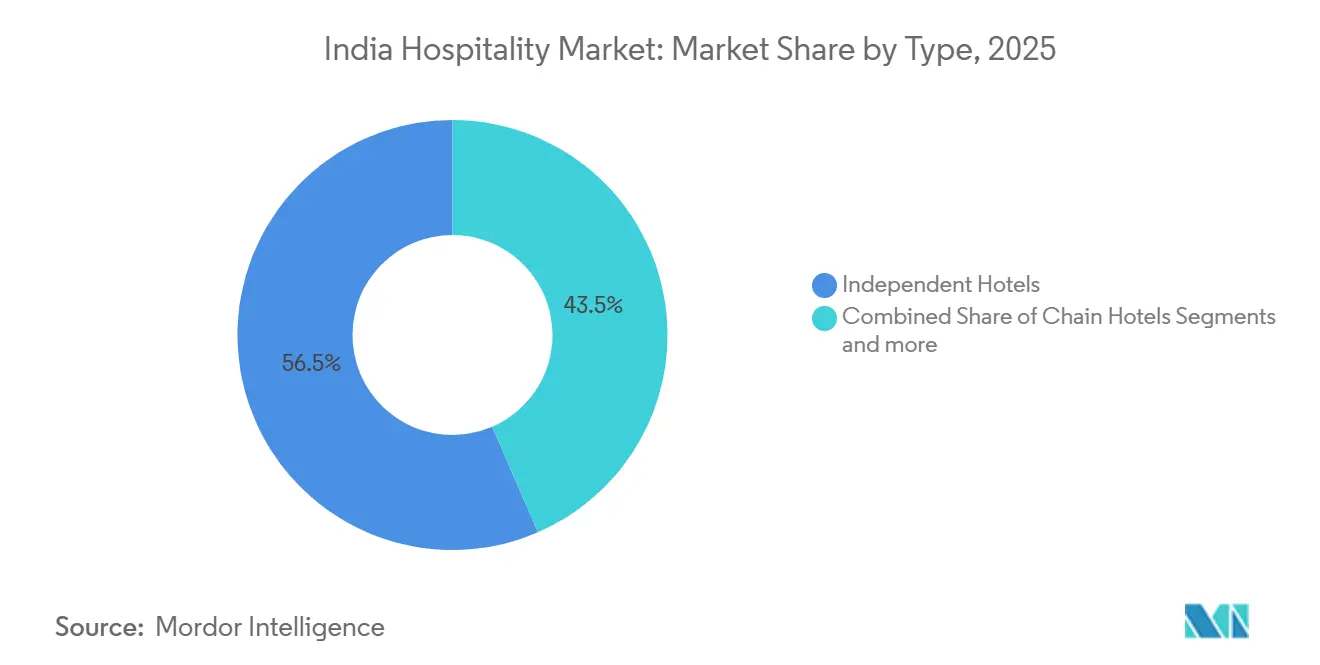

- Por tipo, os Hotéis Independentes lideraram com 56,45% da participação no mercado de hospitalidade da Índia em 2025, enquanto os Hotéis de Rede têm previsão de expansão a um CAGR de 16,76% até 2031.

- Por classe de acomodação, as propriedades de Médio e Médio-Superior detinham 38,55% da participação no mercado de hospitalidade da Índia em 2025, enquanto o Luxo tem projeção de crescimento a um CAGR de 15,13% até 2031.

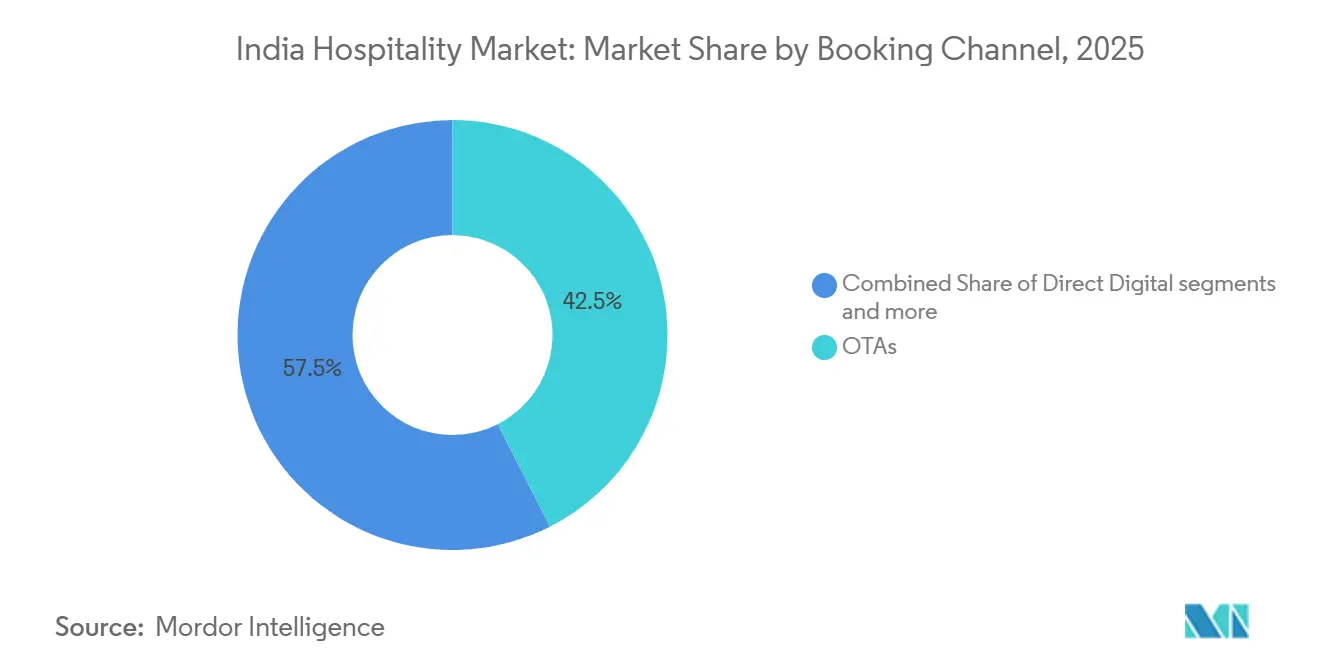

- Por canal de reserva, as Agências de Viagens Online responderam por 42,51% da participação no mercado de hospitalidade da Índia em 2025, enquanto o Digital Direto tem previsão de crescimento a um CAGR de 15,53% até 2031.

- Por geografia, o Oeste da Índia detinha 30,13% da participação no mercado de hospitalidade da Índia em 2025, enquanto o Nordeste da Índia tem projeção de registrar o crescimento mais rápido a um CAGR de 16,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Gastos com Lazer da Classe Média Doméstica em Ascensão | +3.8% | Nacional, concentrado em metrópoles e cidades emergentes de Nível 1 (Ahmedabad, Pune, Kochi) | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Apoio ao Crescimento do Mercado | +2.7% | Nacional, com infraestrutura emblemática no Norte (Ayodhya) e Nordeste (conectividade aérea) | Longo prazo (≥ 4 anos) |

| Expansão de Redes Econômicas e de Médio Porte | +2.5% | Nacional, com expansão para cidades de Nível 2/3 (Gandhidham, Ranchi, Udaipur) | Curto prazo (≤ 2 anos) |

| Circuitos de Peregrinação Aprimorados Impulsionando o Turismo Espiritual e de Bem-Estar | +2.9% | Núcleo do Norte da Índia (Varanasi, Ayodhya, Haridwar), estendendo-se ao Sul (Tirupati, Rameswaram) | Médio prazo (2-4 anos) |

| Demanda por Estadias Prolongadas em Regime de Trabalho Híbrido em Cidades de Serra e Praia | +1.4% | Kerala, Goa, Himachal, com ganhos iniciais em Munnar, Coorg, Manali | Curto prazo (≤ 2 anos) |

| Expansão do e-Visto para 166 Países Reduzindo os Prazos de Antecedência de Reserva | +1.5% | Entrada internacional global, com maior impacto nas cidades de entrada (Delhi, Mumbai, Bengaluru) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos com Lazer da Classe Média Doméstica em Ascensão

O aumento da renda entre a crescente classe média da Índia está impulsionando um forte crescimento no turismo doméstico de lazer. De acordo com o Compêndio de Dados de Turismo da Índia 2025, o turismo doméstico supera em muito as viagens internacionais, com gastos atingindo cerca de USD 185 bilhões em 2024. Os viajantes mais jovens estão optando cada vez mais por viagens orientadas a experiências, incluindo turismo cultural, de aventura e de bem-estar, aumentando os gastos por viagem. Iniciativas governamentais de apoio, como a melhoria da conectividade e as campanhas Dekho Apna Desh, tornaram as viagens mais acessíveis, tornando a classe média um fator-chave do crescimento do turismo na Índia. [1] Ministério do Turismo, Governo da Índia, "Compêndio de Dados de Turismo da Índia 2025," Ministério do Turismo, tourism.gov.in. Os operadores se beneficiam de maiores gastos por viagem e escapadas de fim de semana mais frequentes, tendências que sustentam a ocupação e permitem uma gestão cuidadosa da receita durante as temporadas de pico. A dispersão da demanda além das metrópoles para cidades de Nível 1 e principais cidades de Nível 2 fortalece os corredores locais, aumenta a absorção de diárias e incentiva a conversão de propriedades sem marca em bandeiras organizadas. O mercado de hospitalidade da Índia, portanto, extrai força da resiliência do lazer doméstico, o que limita a volatilidade decorrente de ciclos corporativos e choques de entrada. Essas mudanças sustentam um poder de precificação estável em clusters urbanos e de lazer onde a oferta de marcas ainda está em expansão.

Iniciativas Governamentais de Apoio ao Crescimento do Mercado

Os programas de turismo focados em circuitos, destinos e descoberta digital continuam a expandir o cenário de investimentos no mercado de hospitalidade da Índia. O Ministério do Turismo sancionou projetos no âmbito do Swadesh Darshan 2.0 e do PRASHAD para fortalecer a infraestrutura em locais religiosos e culturais de grande movimento, e está implementando projetos de conectividade que melhoram o acesso a destinos secundários. As iniciativas Incredible India do governo e a plataforma digital aumentaram a conscientização e a descoberta, com grandes volumes de visitas domésticas registrados em plataformas oficiais em 2024 como parte da promoção sustentada dos principais destinos. [2]Agência de Informação à Imprensa, "Comunicado de Imprensa do Programa PRASHAD," Agência de Informação à Imprensa, pib.gov.in. A expansão dos aeroportos operacionais melhorou o transporte aéreo para várias capitais estaduais e centros de lazer, reforçando o tráfego tanto nos mercados de negócios quanto nos de férias. As alocações orçamentárias para infraestrutura de turismo no exercício fiscal de 2026 reforçam um impulso político constante que ajuda a reduzir o risco no planejamento de investimentos para operadores e incorporadores. Com o tempo, espera-se que essas medidas distribuam a demanda de forma mais uniforme entre as regiões, reduzam a sazonalidade e promovam uma combinação mais saudável de propósitos de viagem.

Expansão de Redes Econômicas e de Médio Porte

O crescimento com ativos leves está transformando o mercado de hospitalidade da Índia, com as redes priorizando contratos de gestão e conversões de franquias para escalar rapidamente. As marcas organizadas atualmente representam uma pequena parcela do inventário total de quartos, deixando uma capacidade significativa sem marca disponível para conversão. As marcas globais de médio porte estão se expandindo com ofertas adaptadas localmente, como a Series da Marriott, visando corredores corporativos e de peregrinação a preços acessíveis. O crescimento nas cidades de Nível 2 e Nível 3 formaliza o inventário do mercado informal e melhora os padrões de higiene e segurança, aumentando a confiança dos hóspedes. Essa abordagem reduz a intensidade de capital para os operadores, permite uma entrada mais rápida no mercado e aumenta as reservas recorrentes por meio de canais diretos. A expansão das redes econômicas e de médio porte é apoiada pelo crescimento do turismo doméstico e pela demanda por estadias acessíveis e de qualidade, com o inventário de hotéis organizados com projeção de superar 300.000 quartos com marca até 2029. As iniciativas governamentais, incluindo o GST reduzido em quartos abaixo de USD 90,35, aumentam ainda mais o investimento, a ocupação e o crescimento geral do mercado. [3]Fundação India Brand Equity, "Turismo e Hospitalidade," Fundação India Brand Equity, ibef.org.

Circuitos de Peregrinação Aprimorados Impulsionando o Turismo Espiritual e de Bem-Estar

Os circuitos de peregrinação continuam a criar oportunidades de hospedagem de múltiplas noites que elevam a demanda por diárias próximas a grandes templos e centros espirituais. Programas governamentais direcionaram investimentos para corredores religiosos e infraestrutura que facilita o deslocamento de famílias e visitantes idosos, o que se traduz em estadias mais longas e maior gasto por visita em hotéis próximos aos destinos. A consagração de Ayodhya em 2024 gerou um aumento no fluxo de peregrinos que elevou a demanda por quartos, e a melhoria dos acessos aéreos e rodoviários está desbloqueando tendências semelhantes em Varanasi e outros centros espirituais. Um segmento de hóspedes busca agora hospedagem premium com complementos de bem-estar, como tratamentos à base de Ayurveda e experiências de yoga, o que sustenta ainda mais o inventário de tarifas mais elevadas em torno dos principais destinos espirituais. Os operadores estão respondendo com a reforma de edifícios históricos e a adição de propriedades boutique calibradas para viajantes espirituais de alto gasto. O setor de hospitalidade na Índia obtém uma base de demanda duradoura a partir do turismo espiritual e de bem-estar, que complementa o tráfego corporativo urbano e os segmentos de lazer em praias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| GST Elevado sobre Tarifas de Quartos Premium | -1.8% | Nacional, mais acentuado em hotéis urbanos de luxo/premium (Mumbai, Delhi, Bengaluru) | Curto prazo (≤ 2 anos) |

| Lacunas na Infraestrutura de Transporte em Aeroportos e Ferrovias de Nível 2/3 | -1.3% | Cidades de Nível 2/3, Nordeste da Índia, ilhas (Lakshadweep, Andamans) | Longo prazo (≥ 4 anos) |

| Evasão de Talentos Qualificados para a Economia Gig e Centros de Capacidade Global | -1.1% | Centros metropolitanos com plataformas gig concorrentes (Bengaluru, Gurugram, Pune, Hyderabad) | Médio prazo (2-4 anos) |

| Atrasos na Aquisição de Terrenos e Conformidade com as Normas de Zona Costeira para Resorts | -0.9% | Zonas costeiras (Goa, Kerala, Andamans), estados com registros fundiários fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

GST Elevado sobre Tarifas de Quartos Premium

A estrutura atual do GST impõe uma tributação mais elevada sobre quartos acima de um determinado limite de tarifa, o que reduz os rendimentos líquidos para hotéis premium em cidades e resorts de lazer de alto padrão. Isso limita a competitividade de preços da Índia em comparação com alguns destinos do Sudeste Asiático para viajantes de lazer de alto valor e MICE. As pressões sobre as margens também surgem para os operadores quando os custos de insumos e os créditos fiscais são restritos em faixas de tarifas mais baixas, afetando a flexibilidade de precificação para hotéis econômicos e de médio porte. Esses desafios são particularmente pronunciados nas principais metrópoles, onde as diárias médias de nível intermediário frequentemente se aproximam ou excedem o limite do GST. Os operadores devem equilibrar cuidadosamente as estratégias de ocupação e tarifas para manter a demanda enquanto protegem a lucratividade. No curto prazo, o mercado precisa desenvolver ofertas que preservem a integridade das tarifas enquanto garantem valor para os hóspedes que gerenciam despesas de viagem mais elevadas.

Lacunas na Infraestrutura de Transporte em Aeroportos e Ferrovias de Nível 2/3

Os desafios de conectividade continuam a restringir a expansão da oferta em cidades menores e destinos remotos com alto potencial de lazer. Opções limitadas de voos, infraestrutura rodoviária de último quilômetro inadequada e serviços locais inconsistentes podem aumentar os prazos dos projetos e os custos de desenvolvimento, atrasando a abertura de hotéis e desestimulando o investimento privado. Regiões como o Nordeste permanecem subpenetradas apesar de seus ricos ativos culturais e de biodiversidade, refletindo barreiras de acesso e percepção. Mesmo onde novos aeroportos estão operacionais, a prontidão da força de trabalho frequentemente fica para trás, exigindo que os operadores invistam em treinamento e realocação para manter os padrões de serviço. Até que os programas de conectividade amadureçam e os links de transporte se estabilizem, essas lacunas de infraestrutura continuarão a limitar o crescimento do mercado de hospitalidade em localidades de Nível 2 e Nível 3.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos de Franquia com Ativos Leves Aceleram a Expansão das Redes

Os Hotéis Independentes detinham 56,45% da participação no mercado de hospitalidade da Índia em 2025, enquanto os Hotéis de Rede devem crescer a um CAGR de 16,76% até 2031, à medida que os modelos de ativos leves sustentam uma expansão mais ampla e rápida. Os operadores estão convertendo inventário sem marca em bandeiras padronizadas que aproveitam a fidelidade, a tecnologia de distribuição e as auditorias de qualidade de marca para aumentar a visibilidade e a realização de tarifas. O setor de hospitalidade na Índia se beneficia de conversões que elevam os padrões de higiene e segurança, o que aumenta a confiança entre viajantes em família e visitantes internacionais. As redes globais também estão posicionando marcas de médio porte em cidades de Nível 2 e Nível 3 para reduzir a lacuna de qualidade em corredores corporativos e circuitos de peregrinação. As marcas organizadas continuam a adicionar contratos de gestão que reduzem as necessidades de capital inicial para os incorporadores, ao mesmo tempo em que criam fluxos de receita baseados em taxas para os operadores.

Os operadores independentes ainda ancoram os mercados locais onde a propriedade empreendedora e as vantagens de localização permanecem fortes. Ainda assim, a afiliação a marcas está ganhando força porque pode reduzir os gastos com marketing e distribuição e ajudar a estabilizar a ocupação ao longo das temporadas. Com os hotéis organizados representando uma pequena parcela do total de quartos, o crescimento liderado por conversões permanece um tema duradouro para o setor de hospitalidade na Índia. As avaliações digitais e as comparações em meta-buscas também recompensam a padronização, incentivando os independentes a adotar sistemas de marca para proteger a demanda das guerras de preços impulsionadas pelas OTAs. Como resultado, a participação dos Hotéis de Rede deve aumentar à medida que as conversões se aceleram e novos contratos de gestão adicionam unidades em nós estrategicamente importantes.

Por Classe de Acomodação: A Premiumização do Luxo Encontra o Crescimento do Segmento Médio

As propriedades de Médio e Médio-Superior comandaram uma participação de 38,55% em 2025, atendendo à demanda de viajantes corporativos, famílias de lazer doméstico e pequenos grupos de reuniões a preços acessíveis. A vantagem de tamanho do mercado de hospitalidade da Índia para essa classe reside na densa distribuição urbana e na proximidade com centros industriais e de tecnologia da informação, que fornecem volume nos dias de semana e tráfego constante de eventos. Ao mesmo tempo, o Luxo tem projeção de crescer a um CAGR de 15,13% até 2031, à medida que os hóspedes abastados buscam estadias em propriedades históricas, imersão em bem-estar e serviço personalizado perto dos principais destinos espirituais e de lazer. As melhorias nos circuitos espirituais e o marketing de destinos aumentam o apelo dos destinos para hóspedes premium que preferem experiências selecionadas e renovações de curta estadia. Essas tendências sustentam a integridade das tarifas no topo, enquanto o segmento médio continua a entregar volume.

Os Apartamentos com Serviços estão amadurecendo como uma opção flexível para estadias prolongadas, realocações e profissionais em regime de trabalho híbrido. As marcas internacionais operam múltiplas residências na Índia que oferecem cozinhas compactas, contratos flexíveis e integração de programas de fidelidade, complementando os hotéis tradicionais nas cidades de entrada e secundárias. Os hotéis econômicos e de baixo custo fornecem cobertura essencial para viajantes conscientes do preço, embora as pressões de pessoal e custos de insumos possam limitar as melhorias de serviço sem alterações de tarifas. Os operadores equilibram essas realidades focando em eficiência, design de serviço seletivo e tecnologia para operações enxutas. O mercado de hospitalidade da Índia se beneficia dessa oferta em camadas, que corresponde a diversos pontos de preço e propósitos de viagem em todas as regiões.

Por Canal de Reserva: Plataformas Digitais Diretas Recuperam Margem da Dominância das Agências de Viagens Online

As Agências de Viagens Online responderam por 42,51% das reservas em 2025, tendo melhorado a descoberta e a transparência de preços para viajantes e independentes. A exposição do mercado de hospitalidade da Índia às agências de viagens online permanece significativa para picos sazonais e segmentos de última hora, onde a descoberta móvel impulsiona a conversão rápida. O Digital Direto tem projeção de crescer a um CAGR de 15,53% até 2031, à medida que as marcas aprofundam os benefícios de fidelidade, melhoram sites e aplicativos e oferecem tarifas exclusivas para membros para transferir hóspedes recorrentes para canais proprietários. As marcas estão combinando ofertas diretas com comunicações direcionadas e melhores experiências do usuário para reduzir o atrito no checkout e melhorar a retenção. Os contratos corporativos e de MICE continuam sendo valiosos para hotéis urbanos devido aos compromissos combinados de quartos e alimentos e bebidas que podem estabilizar a utilização nos dias de semana.

Os agentes tradicionais permanecem relevantes no lazer de entrada porque o suporte linguístico e a curadoria de itinerários reduzem a complexidade do planejamento para viajantes de longa distância. Para propriedades premium, os relacionamentos diretos com concierge apoiam pacotes personalizados, experiências de destino e complementos de bem-estar sob medida que as agências de viagens online não entregam. O setor de hospitalidade da Índia continuará a usar uma combinação do alcance das agências de viagens online para descoberta e canais diretos para conversão recorrente e proteção de margem. Com o tempo, os operadores que conseguirem combinar os dois com sucesso podem otimizar o RevPAR, equilibrar ocupação e tarifas e construir maior valor vitalício entre os grupos de clientes. Esse equilíbrio multicanal é agora um pilar estratégico central nos manuais comerciais da maioria das redes com marca.

Análise Geográfica

O Oeste da Índia respondeu por uma participação de 30,13% em 2025, combinando o tráfego corporativo de Mumbai, o apelo de lazer de Goa e a demanda do corredor industrial de Gujarat. Como capital financeira da Índia, Mumbai sustenta estadias de negócios durante todo o ano e ADRs premium consistentes nos principais distritos de negócios. Goa continua a atrair um intenso fluxo de lazer sazonal de visitantes domésticos e internacionais, enquanto a melhoria da oferta aérea sustenta uma melhor ocupação anual para resorts e propriedades boutique. Os polos de Gujarat proporcionam uma demanda estável durante a semana, originada da manufatura e dos serviços, ampliando a rede de viagens de negócios que sustenta o desempenho regional. O mercado de hospitalidade da Índia permanece resiliente no Oeste da Índia, pois fluxos de demanda diversificados e uma infraestrutura robusta protegem a ocupação base.

O Sul da Índia apresenta vetores de crescimento equilibrados que abrangem serviços de TI, produtos farmacêuticos, manufatura, bem-estar e peregrinação. Bengaluru captura uma alta parcela de diárias corporativas devido à sua base tecnológica e infraestrutura para eventos, enquanto Chennai e Hyderabad adicionam tráfego orientado à exportação e à pesquisa ao mix regional. O posicionamento de bem-estar de Kerala sustenta uma demanda de entrada de alto gasto, e uma postura política favorável continua a promover experiências culturais e baseadas na natureza que prolongam as estadias. As regras de CRZ nos estados costeiros influenciam a implantação de resorts ao limitar parâmetros de altura e área construída em zonas designadas, o que molda a economia de novos projetos e empurra alguns empreendimentos para locais no interior. O mercado de hospitalidade indiano se beneficia do perfil de demanda diversificado do Sul da Índia, que ajuda a mitigar a ciclicidade de um único setor.

O Norte, o Leste e o Nordeste da Índia juntos adicionam profundidade e novos conjuntos de demanda endereçáveis. O Norte da Índia equilibra peregrinação, lazer e viagens de negócios relacionadas à sede do governo, com Ayodhya e Varanasi atraindo altos volumes de peregrinos e o Delhi-NCR ancorando os portões de entrada internacionais. O mix do Leste da Índia, composto pelo turismo de templos em Odisha e pelo lazer patrimonial em torno de Kolkata, sustenta a ocupação, embora as taxas de crescimento possam ficar aquém devido à expansão industrial mais lenta. O Nordeste detém uma base menor em 2025, mas deve crescer a um CAGR de 16,46% até 2031, à medida que a conectividade regional e as opções de acomodação melhoram a partir de um ponto de partida baixo. À medida que a capacidade aeroportuária e a formação em hospitalidade se expandem, novas unidades são esperadas em Guwahati, Shillong e outros portões de entrada, com movimentos iniciais de redes selecionadas e players boutique. A posição do Oeste da Índia permanece forte, e a aceleração do Nordeste da Índia ilustra como a conectividade desbloqueia a demanda cultural e de aventura latente no mercado de hospitalidade da Índia de forma mais ampla.

Cenário Competitivo

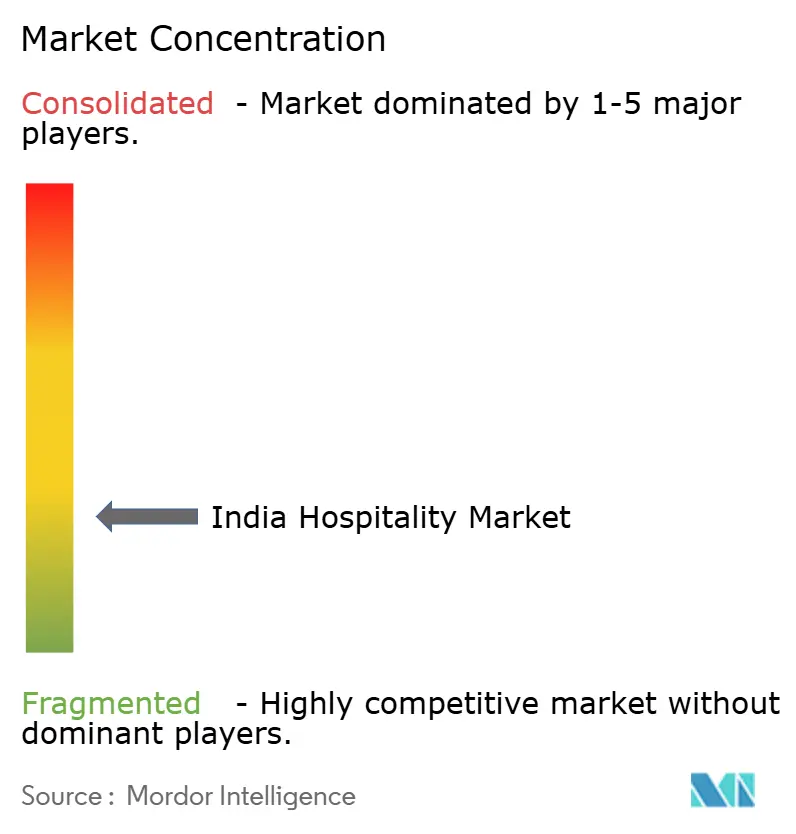

O mercado de hospitalidade da Índia é moderadamente fragmentado, com os cinco principais operadores respondendo juntos por 34,8% do RevPAR ou participação de quartos em 2024. Essa estrutura apoia um conjunto de oportunidades de duas vias, onde entrantes ágeis podem se diferenciar em nichos enquanto grandes redes consolidam o inventário sem marca e escalam pipelines de ativos leves. Os quartos organizados permanecem uma parcela menor da base total, o que deixa espaço para conversões e novos contratos de gestão que melhoram a consistência do serviço em cidades e corredores espirituais. As marcas internacionais estão intensificando a expansão de médio porte, incluindo a Series by Marriott, que é adaptada para nós corporativos e de peregrinação a preços acessíveis. [4]Marriott International, "Marriott Bonvoy Expande Portfólio na Índia com o Lançamento da Series by Marriott," Marriott News, news.marriott.com. Os líderes domésticos estão equilibrando a premiumização por meio de formatos de patrimônio e palácio com crescimento de serviço seletivo calibrado para clusters corporativos de Nível 2, reforçando uma presença de base ampla no mercado de hospitalidade da Índia.

As operações vinculadas à sustentabilidade e a tecnologia permitem o controle de custos e a qualidade em escala. As iniciativas de gestão de energia em grandes redes demonstram ganhos de eficiência em serviços públicos, o que apoia a resiliência das margens durante os ciclos de inflação de custos. As estratégias de portfólio combinam cada vez mais hotéis de negócios urbanos, propriedades adjacentes a circuitos de peregrinação, resorts e residências com serviços, o que distribui o risco e aproveita grupos de demanda distintos ao longo do ano. Os roteiros de expansão das principais redes globais visam uma penetração mais profunda em cidades industriais secundárias, onde as viagens corporativas internacionais e domésticas sustentam as tarifas nos dias de semana. As marcas domésticas e internacionais enfatizam a fidelidade, os benefícios de reserva direta e as decisões de precificação baseadas em dados para otimizar a conversão enquanto reduzem os custos de distribuição. Essas prioridades compartilhadas enquadram uma corrida competitiva para escalar e padronizar o serviço em micromercados emergentes dentro do mercado de hospitalidade da Índia.

A regulamentação em nível estadual e as políticas de uso do solo moldam as realidades operacionais e podem criar fossos localizados para players experientes. Os projetos de resorts costeiros devem cumprir as regras de Zona de Regulamentação Costeira sobre altura e área de piso, o que afeta as opções de oferta à beira-mar e o cronograma. As campanhas de destino lideradas pelos governos direcionam a atenção para nós selecionados, o que pode rapidamente deslocar a demanda em nível de cidade para circuitos recém-promovidos. À medida que as marcas garantem localizações estratégicas nas principais cidades de entrada e de peregrinação, os pioneiros podem consolidar a vantagem de localização no mercado de hospitalidade da Índia. Ao longo do período de previsão, espera-se uma consolidação liderada por conversões em independentes de nível intermediário e um aumento constante nos contratos de gestão que reforçam as redes de ativos leves. O posicionamento competitivo também refletirá a capacidade de recrutar, treinar e reter pessoal qualificado para manter a consistência do serviço em escala.

Líderes do Setor de Hospitalidade da Índia

Indian Hotels Co. Ltd. (Taj)

OYO Hotels & Homes

Marriott International India

ITC Hotels

Lemon Tree Hotels

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Marriott International lançou a Series by Marriott na Índia com 26 propriedades visando principais centros comerciais, cidades de peregrinação e cidades selecionadas de Nível 2. A marca tem como objetivo capturar a demanda corporativa e de lazer de médio porte com pontos de preço adaptados aos mercados locais.

- Outubro de 2025: O Radisson Hotel Group India anunciou uma estratégia de expansão acelerada com foco em cidades de Nível 2 e Nível 3 por meio de franquias e contratos de gestão, aproveitando a melhoria da conectividade aérea regional e a crescente demanda corporativa em centros secundários.

- Agosto de 2025: O ITC Hotels implantou sistemas de gestão de energia habilitados por inteligência artificial em propriedades selecionadas, reportando reduções de dois dígitos no consumo de serviços públicos por meio de controles inteligentes de climatização, manutenção preditiva e iluminação vinculada à ocupação.

- Junho de 2025: O Hilton anunciou a expansão de sua marca Hampton by Hilton na Índia, com propriedades em desenvolvimento em Bengaluru, Hyderabad, Ahmedabad, Pune e Jaipur para atender viajantes corporativos e hóspedes de lazer doméstico a preços de médio porte.

Escopo do Relatório do Mercado de Hospitalidade da Índia

O setor de hospitalidade abrange empresas que oferecem serviços de acomodação, alimentos e bebidas, viagens e lazer tanto para turistas domésticos quanto internacionais. Este setor é fundamental para a geração de empregos, o fomento ao turismo e o fortalecimento da economia orientada a serviços do país. Uma análise completa do histórico do setor de hospitalidade na Índia, que inclui uma avaliação das associações do setor, da economia geral, das tendências emergentes do mercado por segmentos, das mudanças significativas na dinâmica do mercado e da visão geral do mercado, está coberta no relatório.

O Relatório do Mercado de Hospitalidade da Índia é Segmentado por Tipo (Hotéis de Rede, Hotéis Independentes, Acomodações Alternativas), Classe de Acomodação (Luxo, Médio e Médio-Superior, Econômico, Apartamentos com Serviços), Canal de Reserva (Digital Direto, Agências de Viagens Online, Corporativo/MICE, Agentes Atacadistas e Tradicionais) e Geografia (Norte, Oeste, Sul, Leste e Nordeste da Índia).

| Hotéis de Rede |

| Hotéis Independentes |

| Acomodações Alternativas (Apartamentos com Serviços, Albergues com Marca) |

| Luxo |

| Médio e Médio-Superior |

| Econômico |

| Apartamentos com Serviços |

| Digital Direto |

| Agências de Viagens Online |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Nordeste da Índia |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Acomodações Alternativas (Apartamentos com Serviços, Albergues com Marca) | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| Agências de Viagens Online | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de hospitalidade da Índia até 2031?

O tamanho do mercado de hospitalidade da Índia é de USD 27,96 bilhões em 2026 e tem projeção de atingir USD 55,67 bilhões até 2031 a um CAGR de 14,76%.

Quais segmentos lideram e crescem mais rapidamente no mercado de hospitalidade da Índia?

Os Hotéis Independentes lideram em participação e os Hotéis de Rede crescem mais rapidamente por tipo, o Médio e Médio-Superior lidera em participação e o Luxo cresce mais rapidamente por classe, as Agências de Viagens Online lideram em reservas e o Digital Direto cresce mais rapidamente por canal, e o Oeste da Índia lidera em participação enquanto o Nordeste da Índia cresce mais rapidamente por região.

Como os programas governamentais estão influenciando o mercado de hospitalidade da Índia?

Os programas de infraestrutura, destino e peregrinação no âmbito do Swadesh Darshan 2.0 e do PRASHAD, juntamente com a promoção digital, estão melhorando a acessibilidade e a demanda em nós novos e existentes, apoiando o investimento privado e as adições de capacidade.

Quais estratégias os operadores estão usando para escalar no mercado de hospitalidade da Índia?

Os operadores estão buscando crescimento com ativos leves por meio de contratos de gestão e conversões de franquias, melhorando a consistência do serviço e o alcance enquanto limitam a intensidade de capital, e estão fortalecendo os canais digitais diretos para aumentar as margens e a fidelidade.

Quais são as restrições mais significativas para o desenvolvimento e as operações?

O GST mais elevado sobre tarifas de quartos premium e as lacunas de conectividade em localidades de Nível 2 e Nível 3 restringem a competitividade de preços e atrasam novas aberturas, enquanto a conformidade nas zonas costeiras molda as pegadas e os cronogramas dos projetos.

Quais regiões apresentam as maiores e mais rápidas oportunidades de crescimento?

O Oeste da Índia permanece o maior devido a Mumbai e Goa, enquanto o Nordeste da Índia é a região de crescimento mais rápido, pois a melhoria da conectividade e a nova oferta desbloqueiam o potencial de turismo de aventura e cultural.

Página atualizada pela última vez em: