Tamanho e Participação do Mercado de Hospitalidade dos EAU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

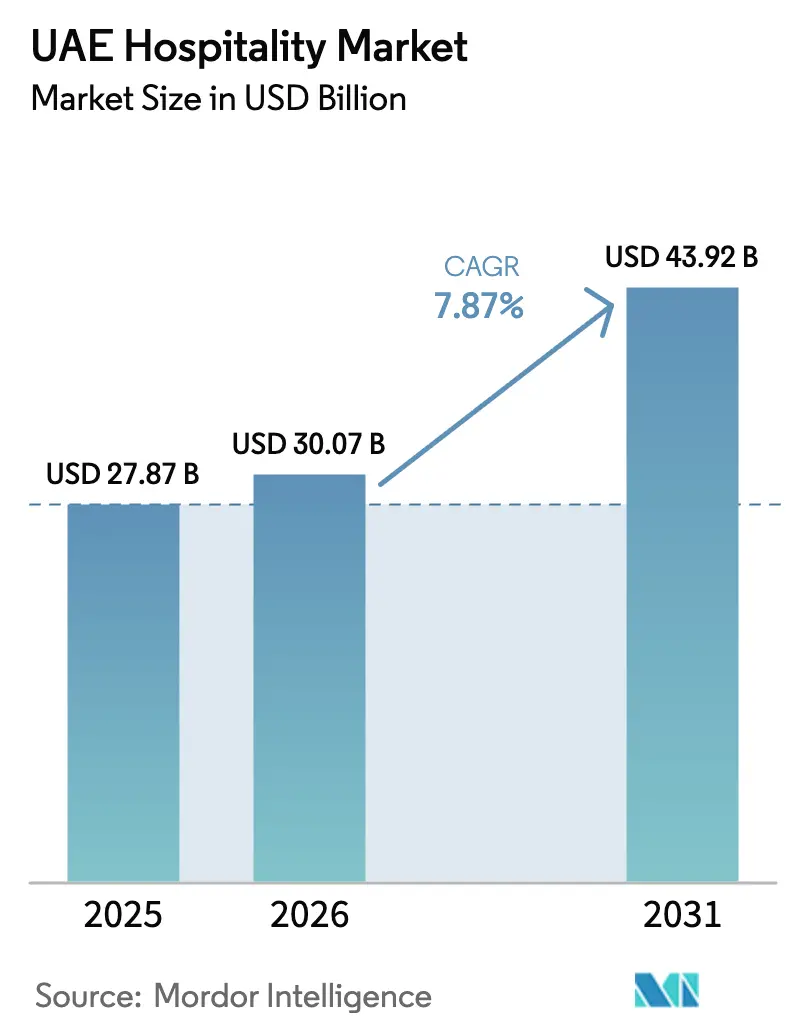

| Tamanho do mercado no ano base (2025) | 27.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade dos EAU por Mordor Intelligence

O tamanho do Mercado de Hospitalidade dos EAU está projetado para expandir de USD 27,87 bilhões em 2025 e USD 30,07 bilhões em 2026 para USD 43,92 bilhões até 2031, registrando uma CAGR de 7,87% entre 2026 e 2031.

O crescimento é impulsionado por iniciativas políticas, diversificação da demanda e ciclos de desenvolvimento acelerados, aumentando a eficiência operacional em todas as classes de ativos. A Estratégia de Turismo 2031 visa atrair 40 milhões de hóspedes em hotéis e aumentar a contribuição do turismo ao PIB não petrolífero, enfatizando a importância estratégica do mercado para o crescimento sustentável. A infraestrutura legada da Expo City Dubai apoia a demanda ao longo do ano por meio de eventos MICE e desenvolvimentos de uso misto, impulsionando a diária média (ADR) premium em locais estratégicos. Os canais de distribuição estão evoluindo, com as OTAs permanecendo significativas enquanto as plataformas digitais diretas crescem, auxiliadas por programas de fidelidade e digitalização liderada pelo governo, melhorando as margens dos operadores. Novos projetos de entretenimento e resorts integrados em Ras Al Khaimah estão impulsionando estadias mais longas e maior gasto dos visitantes, fortalecendo as perspectivas de crescimento de médio prazo para o mercado de hospitalidade dos EAU.

Principais Conclusões do Relatório

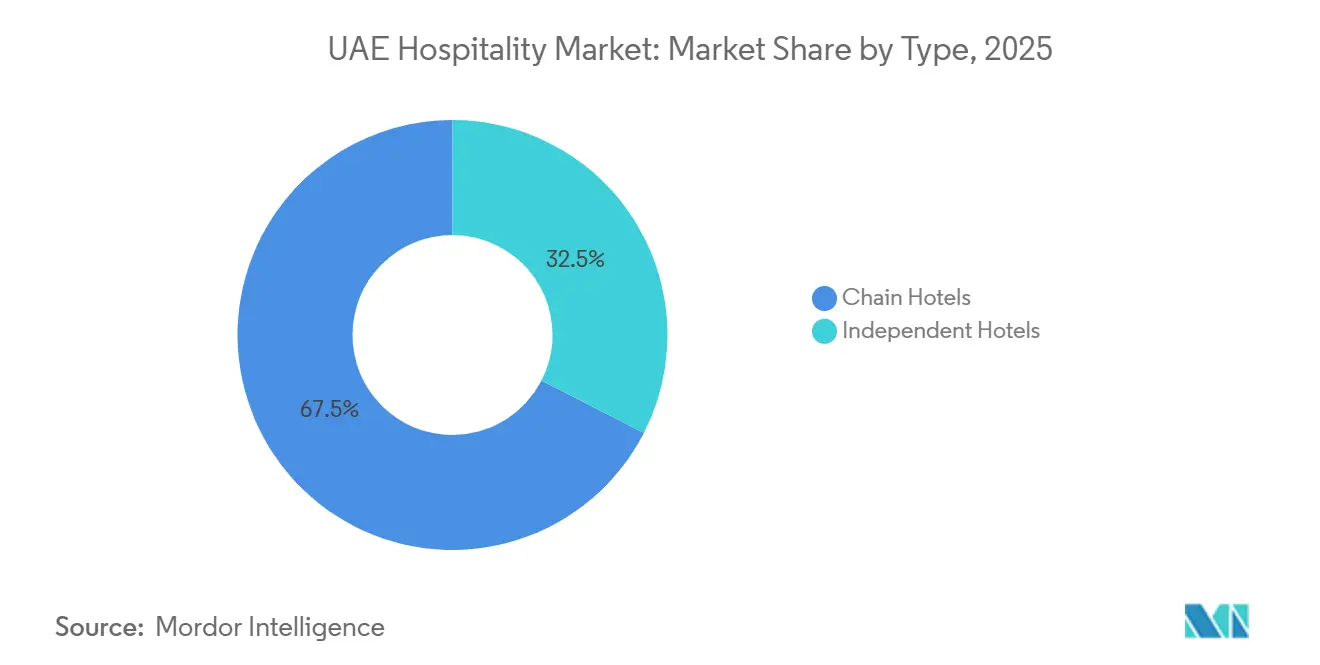

- Por tipo, os hotéis de rede detinham 67,47% da participação do mercado de hospitalidade dos Emirados Árabes Unidos em 2025. Os hotéis independentes registaram o maior CAGR projetado, de 10,35%, até 2031.

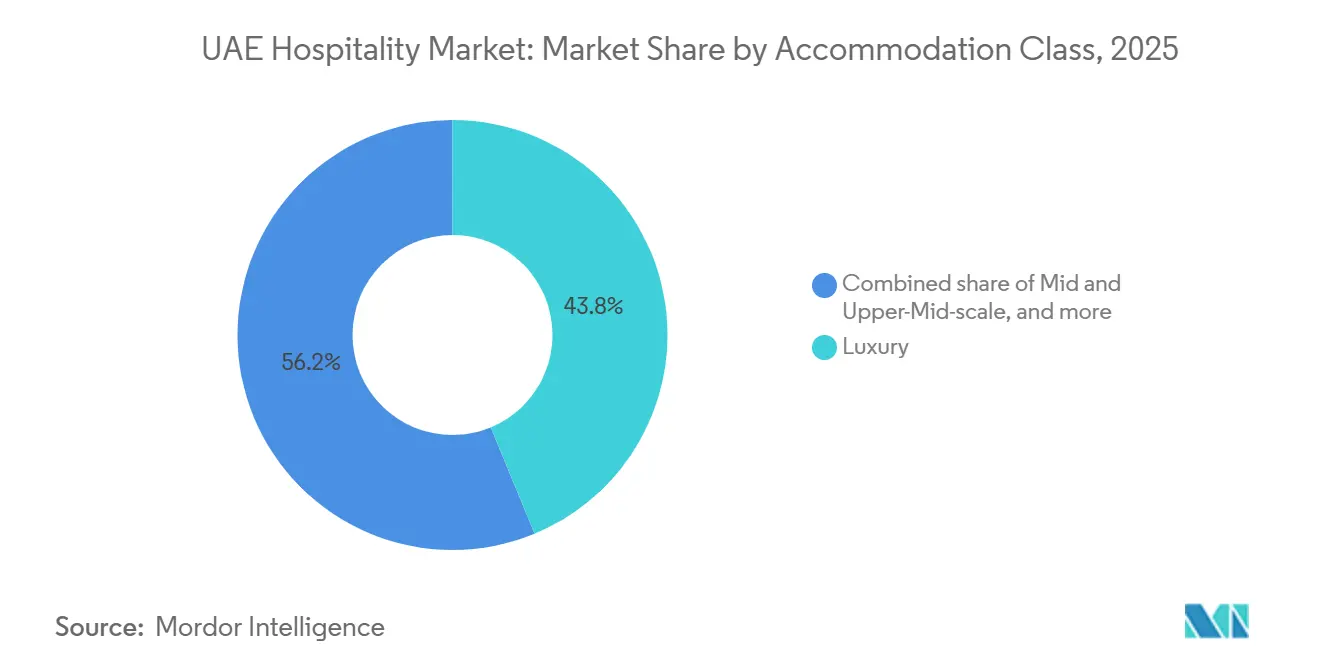

- Por classe de acomodação, os imóveis de luxo representavam 43,76% do tamanho do mercado de hospitalidade dos Emirados Árabes Unidos em 2025. Os apartamentos de serviço estão previstos para expandir a um CAGR de 11,76% até 2031.

- Por canal de reserva, as OTAs detinham 51,76% da participação do setor de hospitalidade dos Emirados Árabes Unidos em 2025. Os canais digitais diretos registaram o crescimento projetado mais rápido, a um CAGR de 14,48% até 2031.

- Por geografia, Dubai captou 63,49% das unidades habitacionais em 2025. Ras Al Khaimah está projetado para ser o emirado de crescimento mais rápido, a um CAGR de 10,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma |

|---|---|---|---|

| Transformação em um Destino Global de Estilo de Vida e Entretenimento | 1.20% | Distritos de estilo de vida e lazer | Curto prazo (≤ 2 anos) |

| Economia de Visitantes de Alto Patrimônio Líquido Apoiando Gastos Premium | 0.90% | Clusters de hospitalidade ultraluxo | Curto prazo (≤ 2 anos) |

| Economia de Zona Franca Criando Demanda de Visitantes de Negócios Internacionais | 0.80% | Corredores de negócios e zonas francas | Médio prazo (2–4 anos) |

| Modelos de Imóveis de Uso Misto Integrando Ativos de Hospitalidade | 0.70% | Empreendimentos de hospitalidade de uso misto | Longo prazo (≥ 4 anos) |

| Ecossistema de Megaatrações Expandindo Segmentos de Turismo de Lazer | 0.80% | Hubs de entretenimento em parques temáticos | Médio prazo (2–4 anos) |

| Entretenimento Familiar e Turismo Interno Apoiando Visitas ao Longo do Ano | 0.60% | Destinos de lazer interno | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transformação em um Destino Global de Estilo de Vida e Entretenimento

Os Emirados Árabes Unidos evoluíram para um destino global de estilo de vida e entretenimento, criando uma base sólida para o crescimento da hospitalidade. A Estratégia Nacional de Turismo 2031 tem como meta 40 milhões de hóspedes em hotéis e uma contribuição do turismo ao PIB de AED 450 bilhões (122,53 bilhões de USD). Dubai recebeu 18,72 milhões de visitantes internacionais em 2024, enquanto os hotéis nacionais alcançaram 78% de ocupação e AED 45 bilhões (12,25 bilhões de USD) em receita. A forte conectividade aérea e a Agenda Econômica D33 continuam apoiando a expansão do turismo a longo prazo. Espera-se que essas iniciativas estruturais sustentem a demanda por hospitalidade ao longo do período de previsão.

Economia de Visitantes de Alto Patrimônio Líquido Apoiando Gastos Premium

A crescente população de alto patrimônio líquido dos Emirados Árabes Unidos está fortalecendo a demanda por hospitalidade de luxo e experiências premium. Em 2024, o país atraiu 7.200 novos milionários, elevando a população de alto patrimônio líquido (HNWI) para 130.500. Os viajantes de luxo contribuem significativamente para as receitas de hotéis, bem-estar e residências de marca ao longo do ano. Cerca de 43% do pipeline hoteleiro tem como alvo propriedades de luxo, enquanto Abu Dhabi registrou crescimento de 24% no RevPAR de hotéis de luxo durante 2025. As contínuas reformas de visto e os investimentos em luxo devem sustentar o crescimento da hospitalidade premium[2]Ministério da Economia dos Emirados Árabes Unidos, Estratégia Nacional de Turismo 2031,

Ministério da Economia dos Emirados Árabes Unidos, moec.gov.ae.

Economia de Zona Franca Criando Demanda de Visitantes de Negócios Internacionais

A rede de mais de 40 zonas francas dos Emirados Árabes Unidos gera viagens de negócios consistentes e demanda MICE ao longo do ano. Viagens corporativas, exposições e conferências sustentam alta ocupação hoteleira e demanda por acomodações premium. O DWTC gerou AED 25 bilhões (6,80 bilhões de USD) em produção econômica durante 2025, enquanto Abu Dhabi recebeu 2,2 milhões de delegados MICE. Os calendários de exposições permanecem robustos até 2028, apoiando o crescimento contínuo da hospitalidade. A expansão das parcerias econômicas fortalece ainda mais a posição dos Emirados Árabes Unidos como hub global de negócios[3]Departamento de Cultura e Turismo – Abu Dhabi, Relatório de Desempenho de Eventos de Negócios e MICE 2025,

DCT Abu Dhabi, dct.gov.ae.

Modelos de Imóveis de Uso Misto Integrando Ativos de Hospitalidade

Grandes empreendimentos de uso misto estão integrando hotéis, residências, varejo e entretenimento em ecossistemas de hospitalidade autossustentáveis. Projetos de grande porte, incluindo Fahid Island, The Alba e o masterplan Mina, combinam hotéis de luxo com comunidades residenciais. As residências de marca ajudam a financiar o desenvolvimento hoteleiro ao mesmo tempo em que geram demanda ao longo do ano. Cerca de 60% da futura oferta hoteleira de Dubai deverá ser entregue dentro de projetos de uso misto. Esse modelo aumenta a estabilidade de receita a longo prazo além da demanda turística tradicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Restrição | (~) % | Relevância Geográfica | Cronograma |

|---|---|---|---|---|---|

| Alta Concorrência Entre Destinos de Hospitalidade de Luxo Pressionando a Diferenciação | −0.7% | Alta Concorrência Entre Destinos de Hospitalidade de Luxo Pressionando a Diferenciação | −0.7% | Distritos premium de Dubai e corredores de luxo | Médio prazo (2–4 anos) |

| Dependência de Visitantes Internacionais Cria Exposição a Perturbações Globais nas Viagens | −0.8% | Dependência de Visitantes Internacionais Cria Exposição a Perturbações Globais nas Viagens | −0.8% | Aeroporto de Dubai, Abu Dhabi, emirados do norte | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Oferta em Segmentos Hoteleiros Premium Devido à Rápida Expansão de Acomodações | −0.7% | Risco de Excesso de Oferta em Segmentos Hoteleiros Premium Devido à Rápida Expansão de Acomodações | −0.7% | Clusters de luxo de Dubai e Abu Dhabi | Médio prazo (2–4 anos) |

| Condições Climáticas e Desafios de Sazonalidade Afetam Operações ao Ar Livre e de Resort | −0.5% | Condições Climáticas e Desafios de Sazonalidade Afetam Operações ao Ar Livre e de Resort | −0.5% | Ras Al Khaimah, Fujairah, litoral dos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||||

Alta Concorrência Entre Destinos de Hospitalidade de Luxo Pressionando a Diferenciação

A intensificação da concorrência de destinos regionais e a expansão da oferta de hotéis de luxo estão aumentando a pressão sobre o mercado de hospitalidade dos Emirados Árabes Unidos. Países como Arábia Saudita, Catar e Maldivas estão disputando viajantes de alto valor semelhantes. Cerca de 43% do pipeline hoteleiro dos Emirados Árabes Unidos concentra-se em propriedades de luxo, aumentando a intensidade competitiva. O maior volume de oferta torna a diferenciação de preços e serviços mais desafiadora. As crescentes expectativas dos hóspedes pressionam ainda mais a rentabilidade dos hotéis premium[4]Departamento de Economia e Turismo – Dubai, Relatório de Desempenho do Turismo de Dubai 2025,

Departamento de Economia e Turismo de Dubai, dubaidet.gov.ae.

Dependência de Visitantes Internacionais Cria Exposição a Perturbações Globais nas Viagens

O mercado de hospitalidade dos Emirados Árabes Unidos permanece altamente dependente do turismo internacional, tornando-o vulnerável a perturbações globais nas viagens. Conflitos regionais e restrições à aviação no início de 2026 reduziram significativamente a ocupação hoteleira e as receitas. A ocupação dos hotéis de Dubai caiu temporariamente para 15–20% em relação aos níveis sazonais normais. Espera-se que a recuperação dependa da restauração da confiança dos viajantes internacionais. Os esforços de diversificação do mercado continuam, mas a conectividade global permanece fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das Redes Encontra a Insurgência Boutique

Os hotéis de rede dominaram 67,47% do mercado em 2025, apoiados por sistemas de distribuição global, programas de fidelidade e operações padronizadas que escalam eficientemente em locais urbanos e de resort. Os principais operadores estão expandindo o inventário e diversificando os portfólios de marcas com novas propriedades de estilo de vida e alto padrão para atender à demanda segmentada em micromercados estratégicos. Lançamentos de marcas e conversões em áreas de alto tráfego ampliam a cobertura da rede, fortalecendo o engajamento corporativo e as oportunidades de negócios orientados a eventos. Os projetos em pipeline focam em desenvolvimentos emblemáticos que servem como hubs para lazer e MICE (Reuniões, Incentivos, Conferências e Exposições), garantindo que os hotéis de rede permaneçam centrais nas narrativas das cidades. Os proprietários-operadores utilizam padrões de marca e compras centralizadas para manter as margens enquanto adaptam as experiências às preferências locais.

Os conceitos de hospitalidade independentes e emergentes devem crescer a uma CAGR de 10,35% até 2031, impulsionados pelo posicionamento focado em experiências, utilização flexível do espaço e parcerias locais que aprimoram as experiências dos hóspedes em bairros e áreas de resort. As propriedades boutique e de estilo de vida enfatizam identidades únicas por meio de design, ofertas de alimentos e bebidas, iniciativas de bem-estar e colaborações artísticas, atraindo viajantes mais jovens e recorrentes. Desenvolvedores regionais e proprietários-operadores contribuem lançando propriedades de luxo curado e estilo de vida premium, fortalecendo as narrativas de destino e a criação de valor. Os marcos de licenciamento e classificação estabelecem padrões transparentes enquanto fomentam a inovação na prestação de serviços, promovendo o crescimento sustentável tanto para operadores de marca quanto independentes. Essa estrutura de ritmo duplo sustenta a dinâmica competitiva, beneficiando os hóspedes e aprimorando a disciplina operacional em todo o setor de hospitalidade dos EAU.

Por Classe de Acomodação: Liderança do Luxo em Meio ao Crescimento dos Apartamentos de Serviço

As propriedades de luxo detinham uma participação de 43,76% do tamanho do mercado de hospitalidade dos EAU em 2025, apoiadas por investimentos em hotéis emblemáticos e residências de marca. Esses projetos ampliam as opções de alto padrão e o reconhecimento global. Os desenvolvimentos em áreas costeiras e urbanas impulsionam o apelo do destino, permitindo que os operadores se concentrem em cultura, gastronomia e bem-estar. Adições premium em Abu Dhabi e Ras Al Khaimah diversificam o mercado de luxo além das principais zonas de Dubai. A ênfase em design, sustentabilidade e experiências únicas fortalece o poder de precificação e incentiva visitas recorrentes, garantindo o valor de longo prazo do inventário de alto nível. O pipeline de luxo também apoia calendários orientados a eventos e experiências de viagem curadas, mantendo o segmento central no mercado de hospitalidade dos EAU.

Os apartamentos de serviço devem crescer a uma CAGR de 11,76% até 2031, impulsionados pela demanda de viajantes de lazer, famílias e profissionais de longa estadia que buscam acomodações espaçosas com cozinhas e serviços flexíveis. Os operadores utilizam esse formato para atrair hóspedes conscientes do custo e de longa estadia e apoiar relocações corporativas, reduzindo a sazonalidade e melhorando as taxas de ocupação. As plataformas digitais ampliam o apelo da categoria ao oferecer valor agregado, como acesso a espaços de coworking e pacotes de longa estadia alinhados às políticas de viagens corporativas. As marcas médias e médio-superiores estão expandindo espaços sociais e comodidades de fitness para atrair viajantes mais jovens que planejam estadias de lazer prolongadas. Esse equilíbrio entre propriedades de luxo e apartamentos com serviços fornece um portfólio de acomodações abrangente que atende às diversas necessidades dos viajantes no mercado de hospitalidade dos EAU.

Por Canal de Reserva: Supremacia das OTAs Desafiada pela Velocidade do Digital Direto

As OTAs desempenham um papel significativo no mercado de hospitalidade dos EAU, respondendo por 51,76% das reservas em 2025. Elas são fundamentais para a descoberta e comparação de preços, enquanto os canais diretos apoiados por fidelidade estão ganhando força à medida que os operadores aprimoram a integridade das tarifas e a conveniência baseada em aplicativos. Os canais diretos estão projetados para crescer a uma CAGR de 14,48% até 2031, impulsionados por benefícios de fidelidade e comunicações focadas em sustentabilidade que atraem compradores corporativos e de lazer. Os marcos de licenciamento digital e identidade de hóspedes de Dubai simplificam os fluxos de trabalho online, aumentando a confiança nas transações diretas e agilizando o check-in e os relatórios. As plataformas de metabusca e as campanhas de marca complementam a distribuição das OTAs ao ampliar o alcance e incentivar conversões para canais próprios por meio de garantias de melhor tarifa. Espera-se que uma combinação equilibrada de canais estabilize os custos de aquisição e melhore a economia de fidelidade ao longo do tempo.

Os acordos de atacado, corporativos e MICE são vitais para manter a ocupação durante a semana e a demanda de grupos. Os destinos orientados a eventos utilizam acordos-mestre e recursos de resort integrado para garantir blocos de reservas maiores. Os hotéis com credenciais de sustentabilidade transparentes e termos flexíveis apresentam taxas de conversão mais altas, pois os gestores de viagens priorizam valor e sustentabilidade. As ofertas diretas vinculadas à fidelidade e a visibilidade nas OTAs permanecem essenciais, com os operadores cronometrando as promoções por temporada e submercado para otimizar a combinação de canais. O acesso aprimorado a dados amplia o papel da análise, permitindo que os operadores mantenham a disciplina de preços e respondam às mudanças nas condições dos mercados emissores. Essas estratégias apoiam uma economia de canais mais saudável em todo o setor de hospitalidade dos EAU.

Análise Geográfica

Dubai detinha 63,49% das unidades habitacionais nacionais em 2025, apoiada por investimentos em ativos de destino e ofertas diversificadas em diferentes faixas de preço no mercado de hospitalidade dos EAU. Os serviços digitais aprimorados e a análise de turismo otimizam a precificação e o mix de mercado, permitindo respostas mais rápidas aos sinais do mercado. A programação anual de MICE e comunitária da Expo City Dubai impulsiona a demanda durante a semana e a captura de tarifas premium para hotéis próximos. Os marcos de licenciamento claros garantem confiança em novas inaugurações e reposicionamento de ativos, mantendo um apelo fresco e diversificado para viajantes globais. A abordagem orientada por dados de Dubai enfatiza melhorias de qualidade e sustentabilidade.

Abu Dhabi diversifica seu portfólio de hospitalidade com instituições culturais, distritos de entretenimento e transformações de resorts integrados, atendendo tanto à demanda de lazer quanto à corporativa. A realização de eventos globais e a expansão do inventário premium complementam a escala e os serviços de Dubai. O serviço de passageiros da Etihad Rail melhora as viagens intra-EAU, conectando hubs culturais e de lazer e melhorando o acesso a hotéis durante os períodos de pico. Esses desenvolvimentos estabilizam a ocupação e atraem visitantes para itinerários de múltiplos emirados.

Ras Al Khaimah lidera o crescimento com uma CAGR projetada de 10,85% até 2031, impulsionada pelo desenvolvimento do Wynn Al Marjan Island e pelas ofertas de luxo que ampliam as opções de entretenimento e bem-estar. Os projetos em pipeline de marcas globais aumentam a confiança dos investidores e a visibilidade entre os viajantes. Ajman expande suas ofertas costeiras premium com um resort Four Seasons, complementando os fluxos de lazer de Dubai. Sharjah e Fujairah focam em identidades culturais e voltadas para a natureza, incentivando visitas recorrentes e estadias mais longas. Esses perfis diversificados reduzem a concorrência e permitem abordagens direcionadas aos mercados emissores.

Cenário Competitivo

A concorrência no mercado de hospitalidade dos EAU envolve redes globais, grupos regionais e conceitos orientados à experiência que se concentram em design, programação e localização para atender a diversos segmentos de viajantes. Os operadores globais investem em propriedades emblemáticas e conversões para renovar portfólios e ampliar as oportunidades de venda cruzada. Os desenvolvedores regionais aproveitam ecossistemas de uso misto que integram varejo e atrações para aumentar o engajamento dos hóspedes. Os formatos focados em entretenimento em Ras Al Khaimah (RAK) introduzem fluxos de receita únicos, expandindo as ofertas de turismo e fomentando colaborações de marca. As autoridades enfatizam qualidade, sustentabilidade e desempenho orientado por dados para garantir um ambiente competitivo centrado na experiência do hóspede e no valor de longo prazo.

As iniciativas estratégicas refletem expansão de marcas, desenvolvimentos de resorts integrados e inaugurações emblemáticas, destacando a confiança no crescimento do mercado. A parceria da IHG Hotels & Resorts com a Aldar integra seis hotéis na Ilha Yas, ampliando as ofertas de resort e as capacidades de MICE de Abu Dhabi. A conversão da Coleção de Luxo da Marriott International em RAK fortalece sua presença de alto padrão em um emirado em crescimento. As novas introduções de marcas da Hilton Worldwide em Dubai diversificam as ofertas de estilo de vida e expandem a cobertura nos distritos de negócios.

Desenvolvimentos de grande escala como o Ciel Dubai Marina demonstram a demanda por propriedades icônicas que estabelecem referências em engenharia e experiência do hóspede. As novas propriedades da Four Seasons em Ajman e RAK expandem a presença de luxo além de Dubai. O resort da Minor Hotels (Anantara / Avani / Oaks) em Sharjah aprimora as ofertas culturais e voltadas para o bem-estar, complementando o mix de produtos diversificado da região. As estratégias de ativos integrados da Emaar Hospitality Group alinham a hospitalidade com o varejo e as atrações, reforçando as vantagens do ecossistema em locais estratégicos dos EAU.

Líderes do Setor de Hospitalidade dos EAU

Marriott International

Accor

Hilton Worldwide

IHG Hotels & Resorts

Rotana Hotels

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O hotel mais alto do mundo, Ciel Dubai Marina (377 metros), foi inaugurado em novembro de 2025 como parte da Coleção Vignette da IHG Hotels & Resorts. Desenvolvido pelo The First Group, oferece 1.004 quartos, um design arquitetônico único e uma piscina infinita elevada, concluindo suas etapas finais conforme planejado.

- Abril de 2025: A Four Seasons planeja administrar um resort à beira-mar em Al Zorah, rebatizando-o como Four Seasons Resort Ajman at Al Zorah. Com inauguração prevista para 2026, o resort passará por melhorias em seu spa, instalações de fitness e opções de restauração antes do relançamento.

- Março de 2025: A Marriott International e a Abu Dhabi National Hotels firmaram parceria para trazer a marca The Luxury Collection para Ras Al Khaimah. O projeto envolve a conversão de uma propriedade na Ilha Al Marjan, com conclusão prevista para o final de 2026.

Escopo do Relatório do Mercado de Hospitalidade dos EAU

O mercado de hospitalidade dos EAU refere-se ao setor de acomodação organizada e serviços de turismo nos sete emirados, abrangendo hotéis, resorts, apartamentos de serviço e instalações relacionadas que atendem tanto a viajantes internacionais quanto domésticos. O mercado é impulsionado pela escala e pelas ofertas diversificadas de Dubai, pelo posicionamento cultural e corporativo de Abu Dhabi e pelo pipeline de luxo em rápido crescimento de Ras Al Khaimah, apoiados por iniciativas governamentais como a Visão de Turismo 2031, reformas de vistos e melhorias de infraestrutura. O comportamento de reserva digital, a expansão das companhias aéreas de baixo custo e os mandatos de sustentabilidade moldam ainda mais as estratégias de demanda e investimento.

O mercado é segmentado por tipo, classe de acomodação, canal de reserva e região geográfica. Por tipo, inclui hotéis de rede e hotéis independentes, refletindo diferenças na distribuição de marcas, expansão orientada por fidelidade e estratégias de ativos leves. Por classe de acomodação, o mercado é dividido em luxo, médio e médio-superior, econômico e de baixo custo, e apartamentos de serviço, cada um atendendo a segmentos distintos de viajantes e faixas de preço. Por canal de reserva, o mercado abrange plataformas digitais diretas, agências de viagens online (OTAs), reservas corporativas/MICE e agentes atacadistas ou tradicionais, destacando o cenário de distribuição em evolução e o custo de aquisição. Por região geográfica, o mercado é segmentado em Dubai, Abu Dhabi, Sharjah, Ras Al Khaimah, Ajman, Fujairah e Umm Al Quwain. O relatório oferece tamanho de mercado e previsões para o mercado de hospitalidade dos EAU em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e de Baixo Custo |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Ajman |

| Fujairah |

| Umm Al Quwain |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e de Baixo Custo | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Ajman | |

| Fujairah | |

| Umm Al Quwain |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hospitalidade dos EAU e qual é a sua taxa de crescimento?

O tamanho do mercado de hospitalidade dos EAU é de USD 30,07 bilhões em 2026 e está projetado para atingir USD 43,92 bilhões até 2031 a uma CAGR de 7,87%, apoiado pela execução da estratégia nacional de turismo e pelos investimentos em destinos.

Quais segmentos lideram o crescimento no mercado de hospitalidade dos EAU até 2031?

Os apartamentos de serviço são a classe de acomodação de crescimento mais rápido, com uma CAGR projetada de 11,76%, enquanto os canais digitais diretos lideram o crescimento da distribuição com uma CAGR projetada de 14,48% até 2031.

Qual emirado contribui com o maior número de unidades habitacionais para o mercado de hospitalidade dos EAU?

Dubai responde por 63,49% das unidades habitacionais nacionais em 2025, refletindo seu status de hub global, portfólio de produtos diversificado e momentum sustentado do pipeline.

Como as mudanças de política estão influenciando as perspectivas do mercado de hospitalidade dos EAU?

A Estratégia de Turismo 2031 tem como meta 40 milhões de hóspedes em hotéis até 2031, e as reformas de vistos melhoram a flexibilidade de viagem, o que em conjunto expande a base endereçável e estabiliza a demanda ao longo das estações.

Quais novos desenvolvimentos poderiam remodelar a demanda no mercado de hospitalidade dos EAU?

O resort integrado em desenvolvimento no Wynn Al Marjan Island em Ras Al Khaimah e múltiplas inaugurações de luxo em Ajman e RAK estão prontos para diversificar as ofertas de entretenimento e premium.

Como os requisitos de sustentabilidade estão afetando o investimento hoteleiro nos EAU?

Os regulamentos de construção verde e os programas de certificação aumentam o capital inicial, mas melhoram os custos do ciclo de vida e o apelo para compradores corporativos, apoiando o desempenho dos ativos a longo prazo.

Página atualizada pela última vez em: