Tamanho e Participação do Mercado de Hospitalidade da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

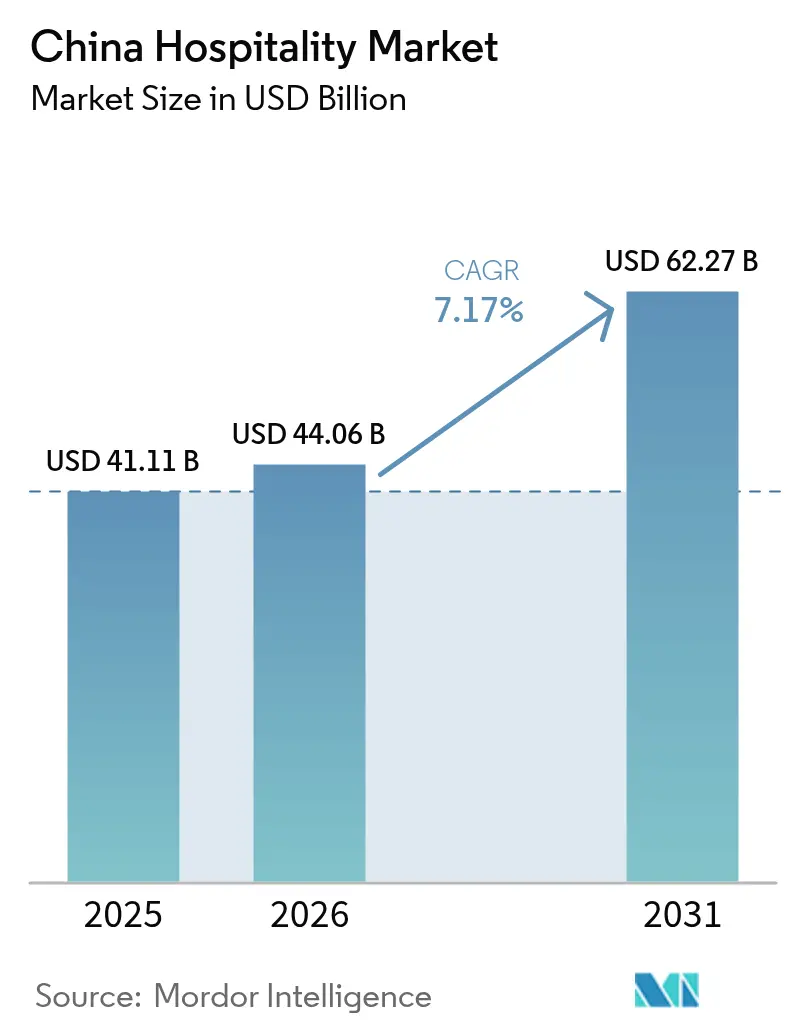

| Tamanho do mercado no ano base (2025) | 41.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

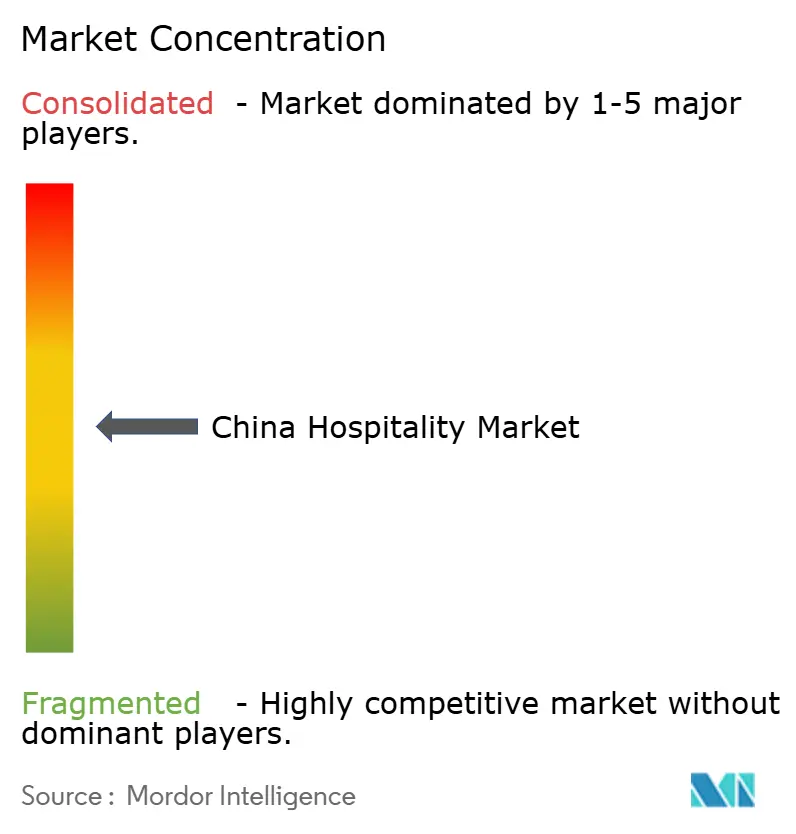

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da China pela Mordor Intelligence

O tamanho do mercado de hospitalidade da China deve crescer de USD 41,11 bilhões em 2025 para USD 44,06 bilhões em 2026 e está previsto para atingir USD 62,27 bilhões até 2031 a uma CAGR de 7,17% no período de 2026 a 2031.

Esta trajetória é sustentada pela robusta demanda doméstica de lazer, pela rápida expansão das ferrovias de alta velocidade e pelos programas governamentais que promovem os gastos noturnos. A expansão dos hotéis em cadeia, o impulso dos apartamentos com serviços e os avanços da tecnologia de hotéis inteligentes estão reforçando a lucratividade em todas as classes de propriedades. Os operadores também se beneficiam de subsídios estruturados de turismo cultural que estimulam as viagens regionais, mesmo que a inflação dos arrendamentos de terrenos e a pressão das comissões das OTAs moderem as margens. Os investimentos do setor privado permanecem sólidos porque os programas de fidelidade, a automação redutora de custos e o posicionamento experiencial estão criando vantagens competitivas duráveis. A expansão do setor está alinhada com a recuperação econômica mais ampla da China, onde o turismo doméstico atingiu 2,725 bilhões de viagens no primeiro semestre de 2024, representando um aumento de 14,3% em relação ao ano anterior[1]China Daily staff, "Hilton Acelera Expansão na China com Otimismo de Longo Prazo no Mercado," China Daily, chinadailyhk.com.

Principais Conclusões do Relatório

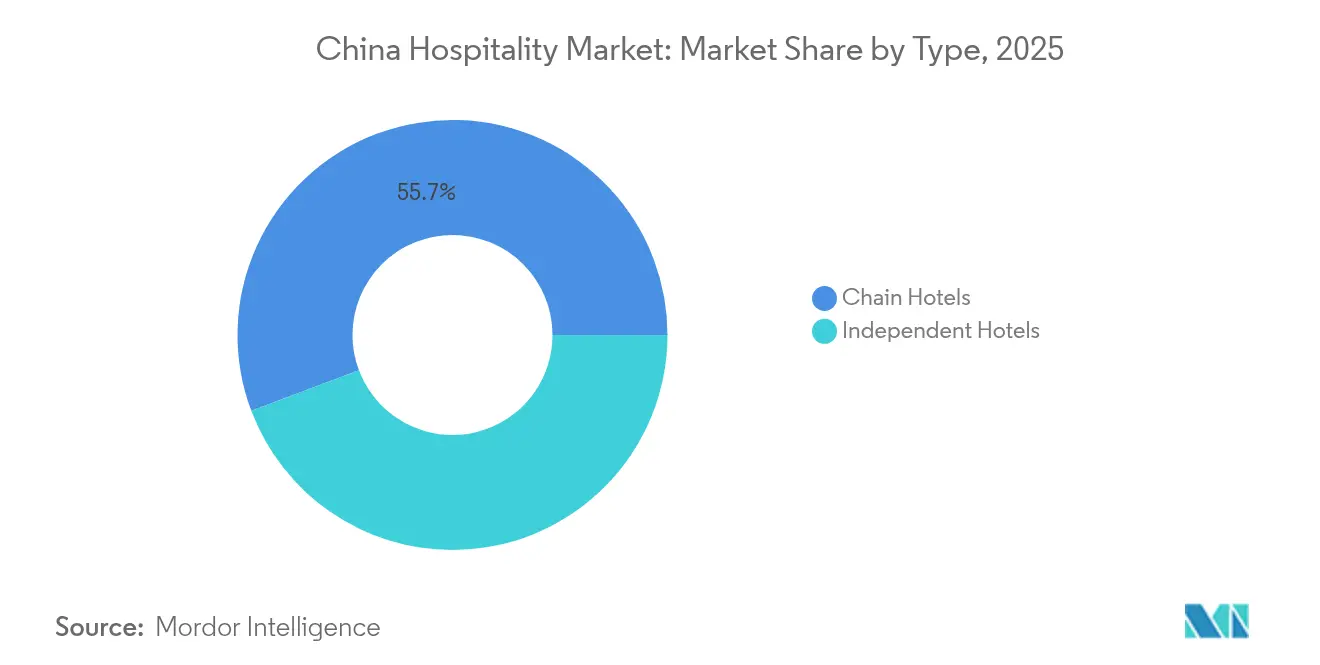

- Por tipo, os hotéis em cadeia capturam 55,74% da participação do mercado de hospitalidade da China em 2025, e também estão projetados para permanecer o subsegmento de crescimento mais rápido com uma CAGR de 7,95% de 2026 a 2031.

- Por classe de acomodação, as propriedades de médio e médio-superior responderam por 29,86% da participação do mercado de hospitalidade da China em 2025, enquanto os apartamentos com serviços devem expandir-se mais rapidamente com uma CAGR de 10,62% durante 2026–2031.

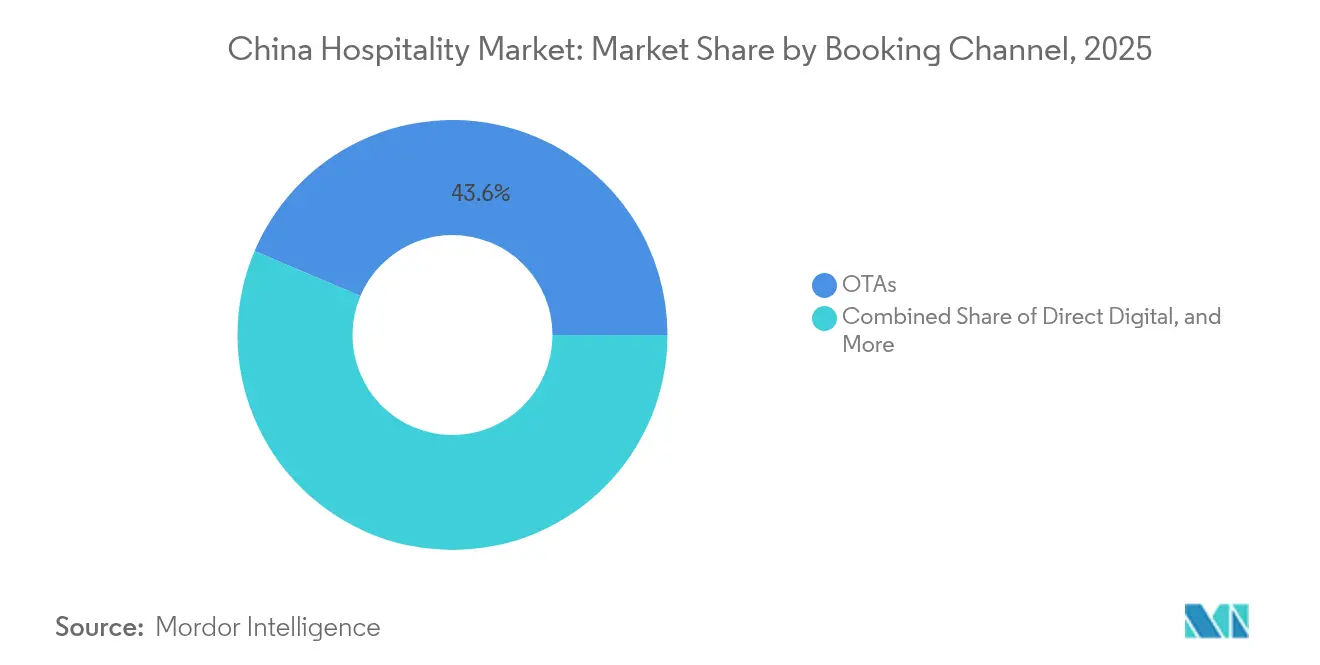

- Por canal de reserva, as OTAs representaram 43,62% do tamanho do mercado de hospitalidade da China em 2025, mas as plataformas digitais diretas estão previstas para crescer mais rapidamente com uma CAGR de 11,90% entre 2026 e 2031.

- Por região geográfica, o Leste da China contribuiu com 25,98% da participação do mercado de hospitalidade da China em 2025, enquanto o Centro-Sul da China deve registrar o crescimento mais rápido com uma CAGR de 10,88% no período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom pós-pandemia do lazer doméstico | +1.8% | Nacional; mais forte nas cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Ferrovias de alta velocidade expandindo viagens de fim de semana | +1.2% | Leste, Centro-Sul, Sudoeste | Médio prazo (2-4 anos) |

| Impulso governamental para a economia noturna | +0.9% | Cidades de primeiro nível, capitais provinciais | Médio prazo (2-4 anos) |

| Demanda da Geração Z por estadias experienciais | +0.7% | Centros urbanos, polos turísticos | Longo prazo (≥ 4 anos) |

| Economia de custos com tecnologia de hotéis inteligentes | +0.5% | Hotéis em cadeia nas principais cidades | Médio prazo (2-4 anos) |

| Certificação de baixo carbono como filtro de reserva | +0.3% | Segmentos corporativos, cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Pós-pandemia do Lazer Doméstico

A demanda reprimida após o levantamento das restrições de fronteiras desencadeou uma forte recuperação nas viagens de fim de semana e de curta distância, elevando a ocupação em todos os segmentos de hospedagem. A receita do turismo doméstico subiu para CNY 4,91 trilhões (USD 673 bilhões) em 2024, um salto de 140,3% em relação a 2023, e o volume de viagens se recuperou para 81,44% dos níveis pré-pandemia. Os gastos com serviços têm se expandido duas vezes mais rápido do que as compras de bens, confirmando uma mudança experiencial duradoura que favorece propriedades com ofertas de lazer diferenciadas. Os hotéis de médio porte e os hotéis boutique estão captando ganhos desproporcionais porque os viajantes priorizam ambientes únicos e imersão local. Os subsídios governamentais de turismo cultural amplificaram o aumento ao reduzir as barreiras para viagens fora de temporada. Essas características de demanda tornam o mercado de hospitalidade da China excepcionalmente resiliente contra adversidades macroeconômicas.

Ferrovias de Alta Velocidade Expandindo Viagens de Fim de Semana

A rede de ferrovias de alta velocidade de 50.000 quilômetros da China comprime os tempos de viagem entre as megacidades e os mercados secundários, adicionando mais de 3,4 milhões de turistas incrementais por cidade conectada[2]Equipe de Pesquisa, "Ferrovia de Alta Velocidade e Turismo Urbano na China: Um Estudo Quasi-Experimental sobre a Operação de Ferrovias de Alta Velocidade," Sustainability, mdpi.com.. O Delta do Rio Yangtze exemplifica o efeito: os tempos de viagem entre cidades caíram cerca de 50%, possibilitando excursões de duas noites que antes exigiam dias extras de férias. Os hotéis boutique e de médio porte em clusters regionais agora atraem uma demanda antes limitada aos principais centros urbanos. O aumento da ocupação é mais forte onde as estações ferroviárias ficam próximas a marcos culturais, e muitas propriedades estão realinhando seus calendários de marketing em torno dos picos dos horários ferroviários. A vantagem de conectividade suporta um padrão de turismo em forma de hub-and-spoke que distribui os benefícios do mercado de hospitalidade da China além das cidades costeiras.

Impulso Governamental para a Economia Noturna

As designações do Ministério criaram 102 Zonas Nacionais de Aglomeração de Consumo de Cultura e Turismo Noturno que receberam 3,12 bilhões de visitantes noturnos em 2024[3]Conselho Editorial, "Novas Zonas Ajudam a Impulsionar a Economia Noturna," China Daily, chinadaily.com.cn.. As autoridades locais ampliaram os horários de transporte, flexibilizaram as licenças para alimentação ao ar livre e introduziram festivais de espetáculos de luz que prolongam o tempo de permanência nos centros urbanos. Os hotéis posicionados perto desses clusters de entretenimento registram maior receita de alimentos e bebidas, maior ocupação nos períodos de ombro e aumento do tempo médio de estadia. O modelo de Sichuan demonstra o potencial de escala, com os gastos noturnos representando 50,8% do consumo total. A integração das artes culturais com o varejo e a gastronomia reforça o poder de precificação para as propriedades de estilo de vida e eleva o RevPAR mesmo nos mercados competitivos de primeiro nível.

Demanda da Geração Z por Estadias Experienciais

Os viajantes nascidos após 1995 representam quase 60% das chegadas a destinos como Hainan. Eles valorizam a autenticidade, a capacidade de compartilhamento nas mídias sociais e as comodidades de bem-estar mais do que as classificações tradicionais por estrelas, o que direciona a demanda para os formatos boutique e de estilo de vida. As propriedades que oferecem arte local, workshops culinários e práticas sustentáveis cobram prêmios nas tarifas e desfrutam de maior fidelidade. Os elementos de design fotogênicos e os pontos de contato de serviço habilitados por tecnologia convergem para formar uma vantagem competitiva que protege a integridade das tarifas durante os períodos de baixa temporada. Essa preferência geracional sustentará um crescimento acima da média para o mercado de hospitalidade da China muito além de 2030.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos arrendamentos de terrenos | -1.1% | Cidades de primeiro nível, principais destinos turísticos | Médio prazo (2-4 anos) |

| Escalada das taxas de marketing das OTAs | -0.8% | Hotéis independentes, cadeias menores | Curto prazo (≤ 2 anos) |

| Crescente escassez de mão de obra nas cidades de primeiro nível | -0.6% | Pequim, Xangai, Shenzhen, Guangzhou | Médio prazo (2-4 anos) |

| Risco persistente de surtos locais de COVID-19 | -0.4% | Regiões de fronteira, cidades de entrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Arrendamentos de Terrenos

Os preços dos leilões de terrenos urbanos criaram pressões de custo significativas para o desenvolvimento de novos hotéis, especialmente nas cidades de primeiro nível, onde os valores do mercado imobiliário comercial superaram o potencial de crescimento da receita. O mercado imobiliário comercial experimentou pressão de absorção e ajustes de queda nos aluguéis dos segmentos de escritórios, embora os ativos de hospitalidade em localizações privilegiadas continuem a exigir avaliações premium[4]CBRE Research, "Perspectiva do Mercado Imobiliário da China para 2024 - Revisão de Meio de Ano," CBRE, cbre.com.cn.. O aumento dos custos de terrenos deslocou os padrões de investimento em direção à renovação e reposicionamento de ativos existentes em vez de desenvolvimentos a partir do zero, à medida que os investidores buscam otimizar os retornos dentro de estruturas de custo restritas. Essa dinâmica impactou particularmente os operadores de hotéis independentes e as cadeias menores, que carecem das vantagens de escala dos grandes grupos para garantir condições de arrendamento favoráveis. Em geral, a inflação dos arrendamentos de terrenos pesa sobre a diversidade do pipeline e desacelera o crescimento da oferta nos nós mais densos do mercado de hospitalidade da China.

Escalada das Taxas de Marketing das OTAs

A dominância das principais plataformas de reserva permitiu aumentos de comissões que comprimem as margens dos hotéis; as propriedades menores pagam as taxas efetivas mais altas em relação à ADR. Embora as comissões das OTAs domésticas permaneçam mais baixas do que as dos pares globais, o risco de dependência está aumentando porque a infraestrutura de reservas diretas em muitos hotéis independentes ainda está subdesenvolvida. Os programas de fidelidade e os aplicativos móveis proprietários estão mitigando a exposição, mas a adoção requer investimento em tecnologia que as cadeias menores não conseguem financiar facilmente. Os hotéis estão respondendo por meio de investimentos em tecnologia de gestão de relacionamento com o cliente e programas de fidelidade para reduzir a dependência de canais, embora a transição exija investimento inicial significativo e reestruturação operacional. A tendência de aumento das taxas de comissão reflete a transformação digital mais ampla das reservas de viagens, onde a economia das plataformas favorece os agregadores em detrimento dos fornecedores individuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis em Cadeia Continuam o Impulso de Consolidação

Os hotéis em cadeia responderam por 55,74% da participação do mercado de hospitalidade da China em 2025, evidenciando uma crescente taxa de encadeamento que atingiu 40,95% no final do ano. Espera-se que o grupo registre uma CAGR de 7,95% até 2031, à medida que as assinaturas de franquias dominam os pipelines de nova oferta. O tamanho do mercado de hospitalidade da China vinculado às operações em cadeia deve, portanto, expandir-se mais rapidamente do que o dos independentes, sustentado por ecossistemas de fidelidade que canalizam tráfego direto e reduzem a dependência das OTAs.

As rápidas implantações do H World Group e da Jin Jiang estão demonstrando a escalabilidade dos modelos asset-light, enquanto os níveis de ocupação acima de 80% sinalizam forte equidade de marca. Os operadores independentes continuam a perder poder de negociação em compras e distribuição digital, acelerando as perspectivas de aquisição ou conversão. A escala tecnológica, combinada com dados de associação, confere às cadeias uma precisão superior na gestão de receitas, o que amplia ainda mais as diferenças de participação de mercado.

Por Classe de Acomodação: Apartamentos com Serviços Capturam a Demanda de Estadias Prolongadas

Os apartamentos com serviços são a classe de crescimento mais rápido, com previsão de CAGR de 10,62% até 2031, um ritmo que supera todos os outros formatos de hospedagem no mercado de hospitalidade da China. Marcas internacionais como a Ascott já ultrapassaram 12.000 unidades localmente, alinhando a oferta com fluxos sustentados de realocação corporativa e preferências de nômades digitais. Os hotéis de médio e médio-superior nível detêm, no entanto, a maior fatia com 29,86% do tamanho do mercado de hospitalidade da China, impulsionados pelo poder de gastos de uma classe média em expansão.

Os resorts de luxo exibem uma ADR resiliente, especialmente em Sanya e nos clusters de montanha Chengdu-Chongqing, onde viajantes afluentes da Geração Z e millennials buscam experiências imersivas de bem-estar. Os hotéis econômicos e de baixo custo enfrentam compressão de margens devido à escalada salarial e aos custos de utilidades; no entanto, permanecem fundamentais para a mão de obra migrante com sensibilidade a preços e para a demanda das cidades de terceiro nível. A flexibilidade regulatória em relação ao zoneamento de uso misto está facilitando o pipeline de nova oferta de apartamentos com serviços, sugerindo ganhos contínuos de participação.

Por Canal de Reserva: Digital Direto Ganha Terreno contra a Dominância das OTAs

As OTAs representaram 43,62% das reservas de 2025, mas as plataformas digitais diretas estão programadas para crescer a uma CAGR de 11,90% até 2031, à medida que os hotéis elevam os investimentos em CRM e aplicativos móveis. As projeções elevadas do tamanho do mercado de hospitalidade da China para as vendas diretas correlacionam-se com o aumento crescente de inscrições de membros de fidelidade; o H Rewards do H World superou 267 milhões de assinantes, contribuindo com transações de alta margem.

A robusta receita da Trip.com ressalta o poder de permanência das OTAs, mas a sensibilidade às comissões está levando as cadeias a adoçar as vantagens das reservas diretas, como check-out tardio e tarifas exclusivas para membros. Os canais corporativos e MICE se recuperaram fortemente, com os gastos em viagens de negócios projetados em USD 211 bilhões, direcionando as empresas para plataformas de tarifas negociadas que contornam as taxas das OTAs. Os agentes atacadistas continuam a encolher à medida que os organizadores de grupos de lazer migram para agregadores online.

Análise Geográfica

O Leste da China domina o mercado com 25,98% devido à infraestrutura incomparável, à concentração de sedes multinacionais e às atrações icônicas, do Bund ao Lago Oeste. As linhas de ferrovia de alta velocidade conectam Xangai, Hangzhou e Nanjing em um corredor turístico de duas horas que apoia tanto a demanda de lazer quanto a de reuniões. As marcas globais preferem a região para entradas inaugurais, como evidenciado pelos recordes de 161 assinaturas de acordos da Marriott, muitos agrupados no delta. Os preços elevados dos terrenos e a acirrada concorrência comprimem as margens dos operadores que carecem de propostas de marca diferenciadas.

O Centro-Sul da China está crescendo na CAGR mais rápida com 10,88% do mercado de hospitalidade da China, impulsionado pelo acesso isento de visto e pela política de isenção de impostos de Hainan, que elevou as reservas internacionais em mais de 200% em relação ao ano anterior. Guangdong contribui com uma demanda corporativa resiliente e profundidade no pipeline hoteleiro, enquanto Hunan aproveita os circuitos de patrimônio cultural para estender o tempo médio de estadia. A região recebe investimentos públicos substanciais destinados a zonas culturais e turísticas integradas, amplificando assim a geração de diárias em múltiplas províncias.

O Sudoeste da China está em transição de destino emergente para destino consolidado à medida que o desenvolvimento conjunto Chengdu-Chongqing remodela a economia do turismo ocidental. A oferta de luxo está escalando rapidamente; a abertura do resort Anantara Xiling Snow Mountain em 2025 ressalta o posicionamento de alto padrão que explora os nichos de esportes de inverno e bem-estar. As classificações do top 100 de condados de Yunnan confirmam o impulso do turismo cultural de base, embora as lacunas de infraestrutura e a escassez de talentos ainda limitem a eficiência operacional. O Norte da China, o Nordeste da China e o Noroeste da China permanecem estrategicamente relevantes para as viagens governamentais e o turismo de patrimônio, embora o crescimento mais lento do PIB e a migração populacional pese sobre as trajetórias do RevPAR.

Cenário Competitivo

O setor de hospitalidade da China permanece moderadamente concentrado, com as principais empresas detendo uma participação significativa do mercado. Os grandes players como Jin Jiang e Huazhu continuam a fortalecer sua posição por meio de estratégias asset-light, contando fortemente com contratos de franquia e gestão. De fato, os acordos de franquia representaram 73% das assinaturas de hotéis em 2024, refletindo uma clara preferência do setor por crescimento eficiente em capital. Esses modelos permitem que os operadores escalem rapidamente enquanto mantêm a flexibilidade do balanço patrimonial. À medida que a concorrência se intensifica, espera-se que a consolidação por meio de aquisições e parcerias de franquia se acelere.

A tecnologia está se tornando um diferencial fundamental para determinar a rentabilidade e a liderança de mercado no cenário hoteleiro da China. Os adotantes iniciais de infraestrutura de hotéis inteligentes estão vendo ganhos de 3 a 5 pontos percentuais nas margens de lucro operacional bruto, impulsionados pela automação, eficiência energética e otimização de mão de obra. Os ecossistemas de fidelidade de marca também estão se mostrando críticos; plataformas como o H Rewards do H World e o Marriott Bonvoy estão impulsionando a ocupação enquanto reduzem os custos de aquisição de clientes ao diminuir a dependência das OTAs. Isso cria um modelo de receita mais resiliente e amigável às margens. À medida que a tecnologia continua a evoluir, a diferença de desempenho entre os operadores digitalmente avançados e os modelos legados tende a se ampliar.

As oportunidades de crescimento estão cada vez mais concentradas nas cidades de terceiro e quarto nível da China, onde a penetração de cadeias de marca permanece abaixo de 25%. Os apartamentos com serviços são um desempenho de destaque, crescendo a uma CAGR de 11,13% entre 2025 e 2030, pois atendem à demanda de estadias prolongadas que os hotéis tradicionais frequentemente ignoram. Empresas como a Ascott Limited estão expandindo agressivamente neste espaço, capitalizando as necessidades não atendidas nos mercados secundários. Enquanto isso, regulamentações mais rígidas sobre qualidade de serviço e conformidade operacional estão pressionando os operadores independentes, muitos dos quais carecem de recursos para se adaptar. Essa dinâmica está transferindo participação de mercado para players de escala com os sistemas e o capital necessários para navegar na complexidade regulatória e operacional.

Líderes do Setor de Hospitalidade da China

Jin Jiang International

Huazhu Group

BTG Homeinns

Dossen International

GreenTree Hospitality

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Minor Hotels definiu outubro de 2025 para a estreia do Anantara Xiling Snow Mountain Chengdu Resort, com 111 quartos voltados para os segmentos de luxo de esqui e bem-estar.

- Fevereiro de 2025: A Marriott International registrou 161 novos acordos de construção na Grande China durante 2024, adicionando quase 31.000 quartos e elevando as assinaturas de luxo em 73%.

- Dezembro de 2024: A Marriott e o Delonix Group assinaram oito acordos para expandir o Tribute Portfolio pela China Continental, com meta de longo prazo de 100 propriedades.

- Outubro de 2024: A Ascott China e a Jin Jiang criaram uma joint venture 50:50 para impulsionar as implantações asset-light dos hotéis de apartamentos Quest e Tulip Lodj em todo o país.

Escopo do Relatório do Mercado de Hospitalidade da China

O relatório abrange uma análise completa de contexto do setor de hospitalidade na China, que inclui uma avaliação das associações do setor, da economia geral e das tendências emergentes de mercado com base nos segmentos, mudanças significativas na dinâmica do mercado e a visão geral do mercado. O relatório oferece o tamanho e as previsões do mercado para o Setor de Hospitalidade na China em valor (USD Bilhões) para todos os segmentos acima.

O relatório sobre o Setor de Hospitalidade na China é segmentado por Tipo (Hotéis em Cadeia e Hotéis Independentes) e Segmento (Apartamentos com Serviços, Hotéis Econômicos e de Baixo Custo, Hotéis de Médio e Médio-Superior Nível e Hotéis de Luxo).

| Hotéis em Cadeia |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Baixo Custo |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Norte da China |

| Nordeste da China |

| Leste da China |

| Centro-Sul da China |

| Sudoeste da China |

| Noroeste da China |

| Hong Kong e Macau |

| Taiwan |

| Por Tipo | Hotéis em Cadeia |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Baixo Custo | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Norte da China |

| Nordeste da China | |

| Leste da China | |

| Centro-Sul da China | |

| Sudoeste da China | |

| Noroeste da China | |

| Hong Kong e Macau | |

| Taiwan |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de hotelaria da China em 2026?

O tamanho do mercado de hotelaria da China foi de 44,06 bilhões de USD em 2026.

Qual CAGR é previsto para o setor de hotelaria da China até 2031?

Um CAGR de 7,17% é projetado para o período de 2026 a 2031.

Qual classe de acomodação está crescendo mais rapidamente?

Os apartamentos com serviços lideram com uma previsão de CAGR de 10,62%.

Qual região deve crescer mais rapidamente?

A China Centro-Sul está prevista para um CAGR de 10,88% até 2031.

Qual é o segmento dominante por tipo no mercado de hotelaria da China?

Os Hotéis de Rede são o segmento dominante com uma participação de 55,74% do mercado.

Página atualizada pela última vez em: