Tamanho e Participação do Mercado de Hospedagem Online da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospedagem Online da Índia pela Mordor Intelligence

O tamanho do mercado de hospedagem online da Índia foi avaliado em USD 8,95 bilhões em 2025 e estima-se que cresça de USD 9,85 bilhões em 2026 para atingir USD 15,94 bilhões até 2031, a um CAGR de 10,09% durante o período de previsão (2026-2031). Os smartphones respondem pela maior parte do consumo digital de viagens, enquanto as transações pela Interface de Pagamento Unificado (UPI) eliminam atritos no momento do pagamento e aumentam as taxas de conversão. A demanda doméstica por lazer está se recuperando à frente das viagens de negócios, apoiada pela melhoria das rodovias e por companhias aéreas de baixo custo que ampliam as opções de escapadas de fim de semana. Os players de plataforma intensificam a concorrência por meio de personalização habilitada por IA e interfaces vernáculas que reduzem os custos de aquisição de clientes nas cidades de Nível 2 e Nível 3. Iniciativas governamentais como a Rede Aberta para o Comércio Digital (ONDC) prometem reduzir as taxas de distribuição, potencialmente redesenhando o poder de barganha entre proprietários de imóveis e agências de viagens online (OTAs).

Principais Conclusões do Relatório

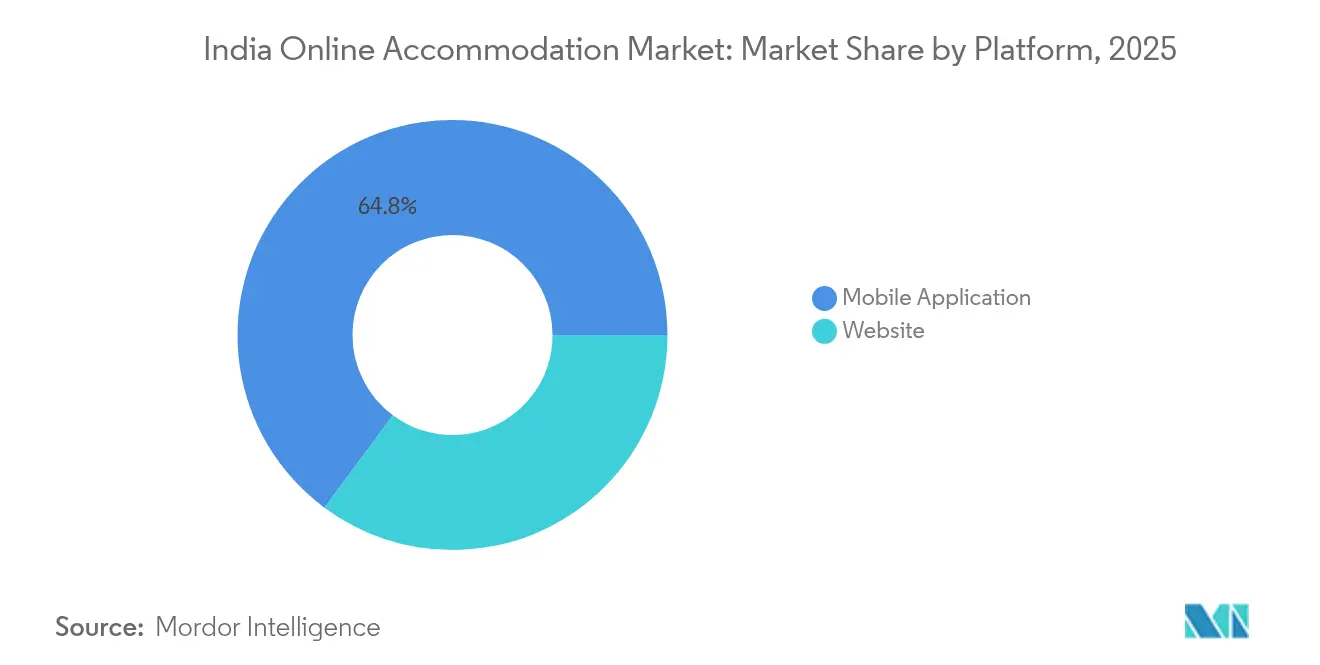

- Por plataforma, os aplicativos móveis capturaram 64,84% da participação do mercado de hospedagem online da Índia em 2025 e estão crescendo a um CAGR de 18,73% até 2031, enquanto as interfaces web perdem terreno em um ritmo moderado.

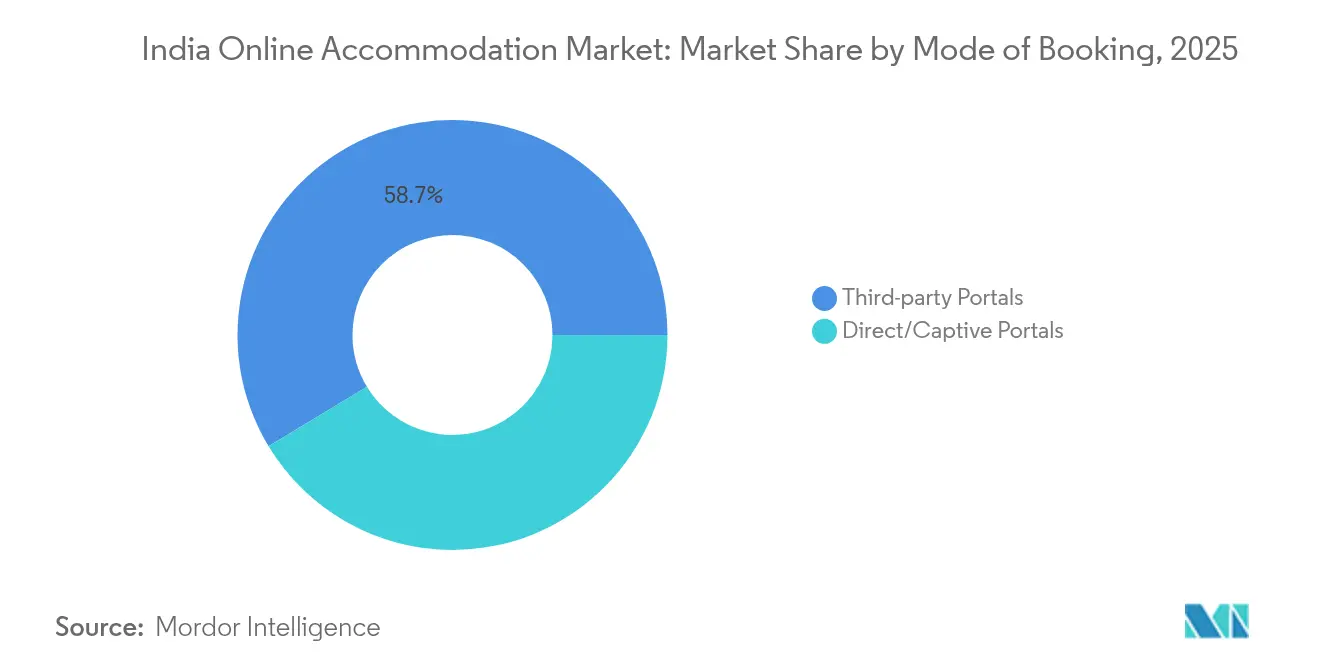

- Por modo de reserva, os portais de terceiros detinham 58,66% do tamanho do mercado de hospedagem online da Índia em 2025; os canais diretos estão expandindo a um CAGR de 21,65% até 2031.

- Por tipo de propriedade, hotéis e resorts representaram 47,58% do tamanho do mercado de hospedagem online da Índia em 2025, enquanto os aluguéis de temporada avançam a um CAGR de 17,66% até 2031.

- Por geografia, o Oeste da Índia comandou 24,02% da participação do mercado de hospedagem online da Índia em 2025, enquanto o Nordeste está posicionado para o crescimento mais rápido com um CAGR de 15,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospedagem Online da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones e dados acessíveis | +2.8% | Nacional; mais forte nas cidades de Nível 2/3 | Médio prazo (2 a 4 anos) |

| Pagamentos sem atrito habilitados por UPI | +2.1% | Nacional; concentração urbana | Curto prazo (≤ 2 anos) |

| Lazer doméstico e micro-férias | +1.7% | Oeste, Sul e Nordeste emergente | Médio prazo (2 a 4 anos) |

| Preferência dos millennials por hospedagens alternativas | +1.4% | Metrópoles e cidades secundárias | Longo prazo (≥ 4 anos) |

| Distribuição sem comissão habilitada pela ONDC | +0.9% | Cidades piloto em todo o território nacional | Longo prazo (≥ 4 anos) |

| Adoção de busca por voz em língua vernácula | +0.6% | Cinturão do Hindi e línguas do Sul da Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Smartphones e Tarifas Acessíveis de Dados

Os custos de dados móveis caíram para abaixo de USD 0,20 por GB em 2025, impulsionando 87,5% do uso de aplicativos para pesquisa e reservas. O engajamento dos usuários aumenta quando a conectividade é barata, elevando as reservas recorrentes e reduzindo as oscilações sazonais de receita. As cidades de Nível 2 e Nível 3, antes dependentes de agentes físicos, agora passam diretamente para a descoberta por aplicativos, permitindo que as OTAs acessem novos grupos de clientes a custos de aquisição mais baixos. Notificações push, ofertas com reconhecimento de localização e check-ins com um único clique oferecem conveniência que consolida o mobile como interface padrão. As plataformas se beneficiam de dados comportamentais granulares que impulsionam a precificação algorítmica, enquanto os viajantes recebem sugestões hiperpersonalizadas mapeadas para a disponibilidade em tempo real. À medida que o 5G se expande amplamente, imagens em alta definição e tours imersivos de quartos fortalecerão ainda mais a proposta de valor do mobile.

Pagamentos Digitais Sem Atrito Habilitados por UPI

A Interface de Pagamento Unificado registrou 52% mais transações e 40% de valor superior no primeiro semestre de 2024, reduzindo o abandono histórico de carrinho que superava 60% nas reservas do mercado de hospedagem online da Índia [1]Ishita Sharma, "Volume de transações UPI aumenta 52%, valor sobe 40% no primeiro semestre de 2024," Economic Times, economictimes.indiatimes.com.. As transferências instantâneas sem taxas elevam as margens líquidas para pequenos anfitriões que anteriormente pagavam taxas de gateway de 2 a 3%. A interface familiar melhora a confiança entre usuários digitais de primeira viagem, ampliando o grupo de clientes endereçáveis muito além das geografias metropolitanas. As OTAs enfatizam os meios de pagamento específicos da Índia em suas estruturas de checkout, conferindo-lhes um fosso competitivo em relação aos concorrentes globais ainda otimizados para fluxos baseados em cartão. À medida que o recurso de crédito via UPI amadurece, os pagamentos de viagens em parcelas poderiam desbloquear reservas de maior valor e upgrades de duração da estadia. O ciclo virtuoso entre pagamentos simplificados e reservas crescentes amplifica os efeitos de escala para os líderes de mercado.

Boom de Lazer Doméstico e Micro-Férias

As escapadas de fim de semana dominam as consultas de pesquisa à medida que os viajantes trocam uma única férias anual por múltiplas micro-pausas, elevando o RevPAR doméstico 15% acima do patamar pré-pandemia em 2024. Rodovias aprimoradas e aeroportos regionais ampliam os raios práticos de tempo de condução, aumentando a captação de demanda para destinos de segundo nível. Os aluguéis de temporada e as pousadas familiares boutique obtêm benefícios desproporcionais porque se alinham com roteiros de experiência que favorecem a imersão local em detrimento de serviços padronizados. Circuitos turísticos financiados pelo governo, particularmente os 33 projetos em andamento no Nordeste, criam novos corredores de oferta onde os pioneiros podem consolidar o valor da marca. As OTAs capitalizam ao agrupar hospedagem, atividade e mobilidade de última milha em ofertas de tela única que geram receita auxiliar. As micro-férias também atenuam a sazonalidade da demanda, estabilizando os fluxos de caixa para os proprietários de imóveis e facilitando estratégias dinâmicas de gestão de receita.

Aceitação de Hospedagens Alternativas pelos Millennials

Os millennials e a Geração Z alocam cada vez mais renda disponível em produtos baseados em experiências, impulsionando os aluguéis de temporada a um CAGR de 18,24% até 2030. Marcas selecionadas como SaffronStays e Vista Rooms garantem consistência de serviço em vilas, fazendas e casas históricas. As mídias sociais amplificam o conteúdo gerado por usuários, transformando os hóspedes em profissionais de marketing de fato que divulgam a estética dos imóveis para suas redes de pares. Viagens combinadas que mesclam dias de trabalho com noites de lazer, ou "férias de trabalho", elevam a duração média da estadia, especialmente durante as temporadas intermediárias. Os gestores de viagens corporativas também se interessam pelos aluguéis de longa estadia que reduzem os custos de hospedagem por diária em relação aos hotéis de alto padrão. Os algoritmos das OTAs agora destacam o inventário alternativo ao lado dos hotéis, acelerando a adoção pelo mercado principal e proporcionando aos fornecedores exposição direta a públicos com alta intenção de compra.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta estrutura de comissões das OTAs | -1.8% | Nacional, aguda para estabelecimentos independentes | Curto prazo (≤ 2 anos) |

| Complexa carga tributária GST em múltiplas camadas | -1.2% | Nacional, mais severa para micro-anfitriões | Médio prazo (2 a 4 anos) |

| Escalada de fraudes cibernéticas e golpes de reembolso | -0.9% | Aglomerados metropolitanos com densa adoção digital | Curto prazo (≤ 2 anos) |

| Restrições municipais a aluguéis de curta temporada | -0.7% | Goa, Himachal Pradesh, expansão gradual | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Estrutura de Comissões das OTAs Comprimindo Margens

As taxas de comissão subiram de 15 a 18% para 40 a 45%, levando as associações hoteleiras a ameaçar boicotes que forçaram a MakeMyTrip a limitar as comissões em torno de 22% [2]Matthew Parsons, "CEO da MakeMyTrip sobre o setor de viagens fragmentado da Índia," skift.com. . A compressão de margens incentiva os imóveis a migrar para reservas diretas e vitrines habilitadas pela ONDC que dispensam taxas de intermediários. As redes com poder de barganha negociam faixas de tarifas escalonadas, ampliando as lacunas competitivas em relação aos estabelecimentos independentes que carecem de volumes. As OTAs reagem oferecendo créditos de anúncios agrupados e integrações de fidelidade que prometem aumentos de receita, compensando os encargos de taxas. No entanto, a escalada das comissões acelera a consolidação, à medida que pequenos hotéis com dificuldades financeiras cedem espaço de mercado para operadores de maior escala. O escrutínio governamental sobre cláusulas de paridade de preços pode desmantelar ainda mais as estruturas de comissões existentes.

Complexa Carga de GST em Múltiplas Camadas e Obrigações de Conformidade

Os prestadores de hospedagem enfrentam diferentes alíquotas de GST para quartos, alimentação e serviços auxiliares, gerando obrigações de declaração inadequadas para estabelecimentos familiares sem contadores dedicados. Os atrasos nos reembolsos de crédito tributário de insumos restringem o capital de giro, especialmente durante os meses de baixa temporada. As interpretações divergentes entre estados sobre a aplicabilidade do GST complicam os sistemas de faturamento das OTAs, que precisam mapear dinamicamente os códigos tributários para milhares de listagens. Os anfitriões de aluguéis de temporada em distritos rurais enfrentam o dilema custo-benefício do registro formal, restringindo o crescimento da oferta onde a nova demanda é mais pronunciada. A digitalização das declarações de GST oferece alívio parcial, mas as lacunas de familiaridade persistem entre os microempreendedores fora das metrópoles. Um regime harmonizado de alíquota única poderia desbloquear a participação de fornecedores de cauda longa, mas o consenso legislativo permanece distante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Móveis Dominam a Descoberta

Os aplicativos móveis controlaram 64,84% da participação do mercado de hospedagem online da Índia em 2025 e estão previstos para registrar uma taxa composta de 18,73% até 2031, enquanto os websites de desktop atendem principalmente a roteiros corporativos e de múltiplas paradas. O tamanho do mercado de hospedagem online da Índia para interfaces móveis está prestes a se expandir à medida que a penetração da busca por voz em Hindi e Tamil se multiplica, simplificando a entrada de consultas para usuários não anglófonos. O redirecionamento por notificações push converte navegadores indecisos em reservantes, enquanto os logins biométricos reduzem as desistências no funil. O desconto dinâmico baseado em localização alinha o inventário não vendido com a demanda próxima em tempo real, aumentando a ocupação sem erosão de tarifas. Os super-aplicativos móveis das OTAs agregam transporte, experiências e serviços financeiros, incorporando a hospedagem em ecossistemas de estilo de vida mais amplos que elevam a retenção. Os desenvolvedores integram câmeras de smartphones para busca visual, permitindo que os usuários escaneiem pontos de referência e encontrem opções de hospedagem próximas — um recurso ausente nas plataformas web convencionais. À medida que o 5G amplia a largura de banda, os tours imersivos de quartos em alta resolução se tornarão requisitos básicos para as listagens móveis, elevando os custos de criação de conteúdo, mas aumentando a confiança.

Os websites de desktop, apesar do crescimento mais lento, continuam relevantes para grandes corporações de gestão de viagens que precisam de integração com sistemas de despesas. Eles também atraem reservas de casamentos e eventos de MICE com maior antecedência que exigem filtros avançados indisponíveis no mobile. Embora o tráfego web como proporção do total de sessões diminua, seu volume absoluto aumenta ligeiramente devido à expansão geral do mercado. As OTAs, portanto, buscam um design responsivo para que os parceiros hoteleiros possam gerenciar o inventário de qualquer dispositivo, minimizando o atrito operacional. A identificação de usuários entre canais permite que as plataformas reconheçam o mesmo viajante transitando entre mobile e desktop, preservando a continuidade da personalização. A interação entre os tamanhos de tela ressalta o imperativo omnicanal mesmo em uma nação com prioridade para o mobile.

Por Modo de Reserva: Canais Diretos Ganham Impulso

Os portais de terceiros retiveram uma participação de 58,66% no mercado de hospedagem online da Índia em 2025, mas os portais diretos os superam com um CAGR de 21,65% até 2031 à medida que os imóveis buscam economias em comissões. O tamanho do mercado de hospedagem online da Índia atribuível às reservas diretas está previsto para se ampliar à medida que os protocolos abertos da ONDC democratizam a visibilidade para pequenos hotéis em múltiplos aplicativos de compradores sem o pagamento de taxas de descoberta. As marcas introduzem carteiras de fidelidade que reciclam o cashback em estadias futuras, replicando parcialmente os esquemas de recompensa das OTAs. Os mecanismos de metabusca direcionam os potenciais hóspedes para as páginas brand.com ao exibir tarifas mais baixas "exclusivas para membros", uma abordagem validada pelos grandes players globais. Para os imóveis, os mecanismos de reserva internos significam dados primários mais ricos, alimentando ferramentas de aprendizado de máquina que individualizam o upselling pré-estadia.

As OTAs contraatacam a evasão oferecendo descontos irresistíveis em pacotes de voos e atividades que os sites diretos não conseguem igualar em escala. Os widgets de marca branca permitem até mesmo que pousadas com poucos recursos incorporem cobranças instantâneas via UPI e avaliações verificadas de hóspedes diretamente em seus microsites. Os chatbots alimentados por modelos de linguagem de grande escala lidam com consultas multilíngues, tornando os canais diretos operacionalmente viáveis para proprietários de um único imóvel. Embora o volume total de terceiros continue a crescer, a mudança proporcional em direção aos canais próprios pressiona as taxas de participação das OTAs, obrigando-as a diversificar receitas por meio de publicidade e produtos de fintechs.

Por Tipo de Propriedade: Aluguéis de Temporada Remodelam a Hotelaria

Os hotéis e resorts representaram 47,58% do tamanho do mercado de hospedagem online da Índia em 2025, mas sua participação diminui gradualmente à medida que os aluguéis de temporada avançam a um CAGR de 17,66%. Os millennials urbanos optam por vilas, fazendas e bangalôs históricos que prometem privacidade, espaço e sabor local ausentes nos imóveis de redes. A participação do mercado de hospedagem online da Índia para albergues se recupera juntamente com o turismo de mochileiros, com operadores como o Zostel reabrindo dormitórios equipados com espaços de coworking. Hospedagens alternativas — que vão de pods de glamping a casas nas árvores — aproveitam o design instagramável para garantir tarifas noturnas premium, apesar de listas modestas de comodidades.

As redes respondem lançando marcas suaves que adotam a estética boutique dentro de programas globais de fidelidade, borrando a linha entre hotel e aluguel de temporada. Gestores profissionais trazem serviços de limpeza padronizados e linhas de atendimento 24 horas para vilas de luxo, eliminando as históricas lacunas de qualidade. A ambiguidade regulatória persiste, à medida que os municípios lidam com a conformidade de segurança para estruturas não hoteleiras; no entanto, as diretrizes esclarecidas para pousadas em estados como Karnataka sinalizam ventos regulatórios favoráveis. Investidores institucionais investigam aglomerados de build-to-rent em corredores de lazer, prevendo prêmios de rendimento sobre os ativos hoteleiros tradicionais. As OTAs selecionam rótulos de "coleções" para garantir níveis mínimos de serviço, tranquilizando os hóspedes quanto ao inventário heterogêneo.

Análise Geográfica

O Oeste da Índia, ancorado pelo polo corporativo de Maharashtra e pelo apelo de lazer de Goa, liderou com 24,02% da participação do mercado de hospedagem online da Índia em 2025. A saturação nas metrópoles maduras empurra os operadores em direção à diferenciação premium, como resorts boutique orientados ao bem-estar e hotéis temáticos culinários. Ventos regulatórios contrários surgem à medida que Goa exige o registro na Categoria D para pousadas com menos de 10 quartos, inflacionando os custos de conformidade. O Sul da Índia segue de perto, impulsionado pela base de viajantes de tecnologia de Bengaluru e pelo ecoturismo ao longo do ano de Kerala, com os corredores de turismo médico de Chennai produzindo ocupação estável durante a semana.

O Norte da Índia mescla a demanda corporativa da Região Metropolitana de Delhi com o tráfego de lazer nas estações de montanha, mas enfrenta a pressão sazonal na infraestrutura rodoviária durante os picos de verão. O Centro da Índia, antes negligenciado, ganha visibilidade à medida que os circuitos de mosteiros e reservas de tigres recebem impulsos de marketing. O tamanho do mercado de hospedagem online da Índia no Nordeste, embora pequeno em relação ao Oeste, está previsto para crescer acentuadamente com um CAGR de 15,89%, apoiado por melhorias rodoviárias assistidas pelo Banco Mundial e pela promoção de festivais tribais. Os influenciadores de viagens desempenham um papel na divulgação de locais inexplorados como o Vale de Ziro, desbloqueando picos de demanda impulsionados pelas mídias sociais. À medida que a capacidade de voos para Guwahati e Agartala se expande, as tarifas diárias médias sobem devido ao estoque limitado de quartos, recompensando os operadores que entram cedo.

As disparidades de preços entre regiões diminuem à medida que a descoberta digital nivela as assimetrias de informação, levando os viajantes a avaliar Shillong ou Coorg como substitutos para os destinos populares superlotados. Os painéis das OTAs revelam consultas crescentes por estadias ecológicas comunitárias, sinalizando uma mudança em direção a roteiros orientados à sustentabilidade. Os órgãos estaduais de turismo agora cofinanciavam viagens de influenciadores, acelerando a conscientização internacional sem grandes orçamentos de publicidade. Coletivamente, a diversificação geográfica amortece a receita das plataformas contra choques regulatórios localizados e perturbações relacionadas ao clima.

Cenário Competitivo

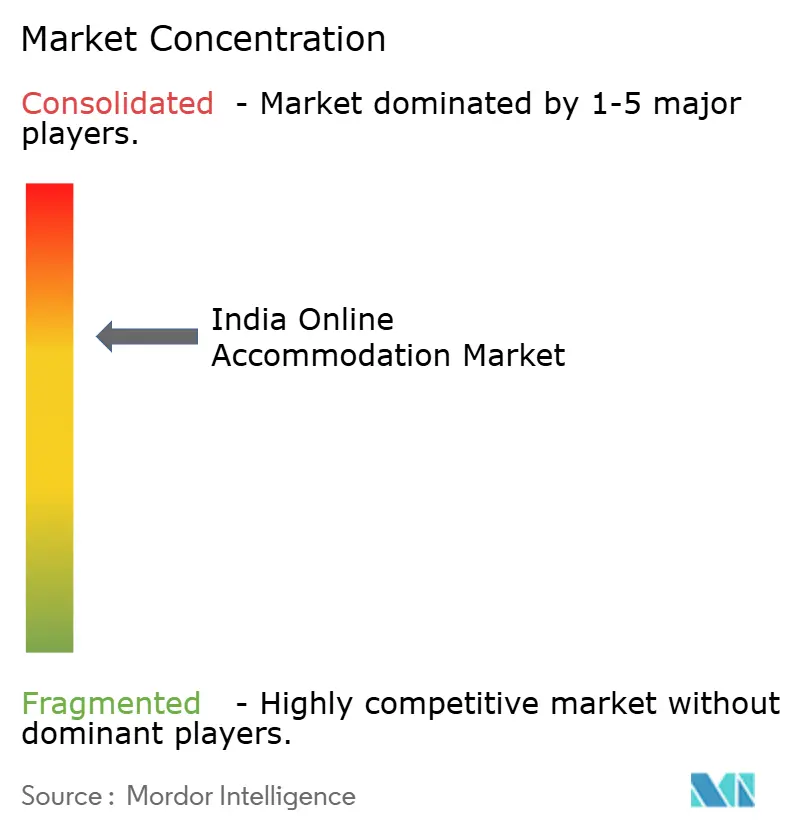

Em 2024, o mercado indiano de viagens online permaneceu dominado pelos cinco principais players, formando um oligopólio que ainda deixa espaço para players de nicho inovarem. MakeMyTrip e OYO continuam a liderar o mercado, aproveitando poderosos efeitos de rede, extensos ecossistemas de fidelidade e orçamentos de marketing muito superiores aos dos concorrentes menores. A aquisição da G6 Hospitality pela OYO por USD 525 milhões em dezembro marcou um grande movimento estratégico, expandindo sua presença na América do Norte e aprimorando sua infraestrutura tecnológica. Enquanto isso, a MakeMyTrip está implantando rapidamente chatbots em linguagem vernácula e embalagem dinâmica de viagens habilitada por IA para se manter competitiva em meio ao aumento dos custos de publicidade digital. Esses investimentos refletem uma mudança em direção à inteligência de plataforma e ao engajamento localizado de usuários. Apesar de sua dominância, os players emergentes estão encontrando espaço para crescer ao visar segmentos de clientes mal atendidos.

Os novos entrantes estão se concentrando em inventário ultralocalizado e experiências orientadas à sustentabilidade para evitar confrontos com os líderes de mercado. Essas plataformas estão se diferenciando por meio de ofertas selecionadas que destacam a cultura local, estadias ecologicamente conscientes e serviços hiperpersonalizados. A Rede Aberta para o Comércio Digital (ONDC) da Índia introduz uma nova dinâmica, pois suas APIs abertas permitem que o inventário seja distribuído em múltiplos aplicativos de compradores sem exclusividade de plataforma. Embora o potencial da ONDC para disruptar o cenário das OTAs seja claro, ela ainda enfrenta desafios de adoção em estágio inicial. As marcas hoteleiras tradicionais também estão se adaptando ao investir em plataformas de reserva direta e reformular programas de fidelidade para recuperar o controle do cliente. Algumas estão até mesmo testando modelos de estadia por assinatura para incentivar reservas recorrentes e reduzir a dependência das OTAs.

À medida que a infraestrutura digital amadurece, os requisitos de capital estão aumentando, especialmente em áreas como IA, cibersegurança e análise de dados — agora consideradas requisitos básicos e não mais vantagens competitivas. A crescente ameaça de fraude cibernética levou as plataformas a implementar análises comportamentais avançadas para detectar e prevenir atividades suspeitas de reserva. A confiança e a segurança tornaram-se centrais para manter a lealdade dos usuários e a integridade da marca. Ao mesmo tempo, as plataformas de viagens estão formando alianças de marketing mais profundas com companhias aéreas, operadoras de cartões de crédito e órgãos de turismo para obter acesso mais amplo a dados de clientes e sua propriedade. Com a pressão crescente sobre as taxas de participação tradicionais, as empresas estão diversificando para fluxos de receita adjacentes, como publicidade, financiamento de compra parcelada (BNPL) e venda de ingressos para eventos. Essas iniciativas ajudam a sustentar o crescimento da receita total, mesmo quando as margens de hospedagem se tornam cada vez mais comprimidas.

Líderes do Setor de Hospedagem Online da Índia

MakeMyTrip

OYO Rooms

Goibibo

Airbnb

Booking.com

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: OYO faz parceria com a IBS Software para implantar a plataforma iStay em seu portfólio global, incluindo Motel 6 e Studio 6, integrando gerenciamento de conteúdo em tempo real, otimização de preços e capacidades de vendas corporativas para aumentar a eficiência operacional e a otimização de receita para proprietários de hotéis.

- Agosto de 2025: OYO anuncia planos de protocolar o Prospecto Preliminar (Draft Red Herring Prospectus) em novembro de 2025, almejando uma avaliação de IPO de USD 7 a 8 bilhões a aproximadamente 25 a 30 vezes o EBITDA, com a SoftBank engajando múltiplos bancos de investimento para avaliar o sentimento do mercado para a listagem pública.

- Junho de 2025: OYO lança o programa Super OYO para identificar os hotéis da plataforma que proporcionam experiências consistentemente excelentes aos clientes, exigindo avaliações médias de 4,0 ou mais e zero problemas de check-in, com aproximadamente 200 ou mais propriedades disponíveis no lançamento em toda a Índia com expansão global planejada.

- Maio de 2025: OYO retoma discussões de IPO com bancos de investimento visando uma listagem no quarto trimestre a uma avaliação de USD 6 a 7 bilhões, após um lucro líquido estimado de USD 74,60 milhões (INR 6,20 bilhões) no exercício fiscal de 2025 e métricas operacionais aprimoradas que renovaram a confiança dos investidores após a retirada do protocolo anterior.

Escopo do Relatório do Mercado de Hospedagem Online da Índia

A reserva online de quartos de hotel é popular, e os viajantes conseguem fazer reservas utilizando segurança online para proteger sua privacidade e informações financeiras enquanto comparam preços e instalações em diferentes hotéis por meio de vários agentes de viagens na Internet.

O mercado de hospedagem online da Índia é segmentado por tipo de plataforma e tipo de modo de reserva. Por tipo de plataforma, o mercado é segmentado em aplicativos móveis e websites. Por tipo de modo de reserva, o mercado é segmentado em portais online de terceiros e portais diretos/cativos. O relatório fornece o tamanho do mercado e as previsões para o mercado de hospedagem online da Índia em valor (USD) para todos os segmentos acima.

| Aplicativo Móvel |

| Website |

| Portais Online de Terceiros |

| Portais Diretos/Cativos |

| Hotéis e Resorts |

| Aluguéis de Temporada |

| Albergues e Hospedagens Econômicas |

| Hospedagens Alternativas (Glamping, Fazendas) |

| Norte da Índia |

| Sul da Índia |

| Leste da Índia |

| Oeste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Plataforma | Aplicativo Móvel |

| Website | |

| Por Modo de Reserva | Portais Online de Terceiros |

| Portais Diretos/Cativos | |

| Por Tipo de Propriedade | Hotéis e Resorts |

| Aluguéis de Temporada | |

| Albergues e Hospedagens Econômicas | |

| Hospedagens Alternativas (Glamping, Fazendas) | |

| Por Geografia | Norte da Índia |

| Sul da Índia | |

| Leste da Índia | |

| Oeste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hospedagem online da Índia em 2026?

Está avaliado em USD 9,85 bilhões e previsto para crescer até USD 15,94 bilhões até 2031.

Qual é a taxa de crescimento projetada até 2031?

Espera-se que o setor registre um CAGR de 10,09%, impulsionado pela adoção do mobile e pelos pagamentos via UPI.

Qual tipo de plataforma lidera as reservas?

Os aplicativos móveis dominam com 64,84% de participação em 2025 graças aos dados acessíveis e às interfaces de busca por voz.

Por que os aluguéis de temporada crescem mais rápido do que os hotéis?

Os millennials buscam estadias experienciais e privativas, impulsionando os aluguéis de temporada a um CAGR de 17,66% até 2031.

Qual região oferece o crescimento futuro mais forte?

O Nordeste lidera com um CAGR projetado de 15,89% devido a novos circuitos turísticos e melhorias de infraestrutura.

Como as pressões de comissão estão afetando os proprietários de imóveis?

As crescentes taxas das OTAs motivam os hotéis a investir em portais diretos e explorar o modelo sem comissão da ONDC para melhores margens.

Página atualizada pela última vez em: