Tamanho e Participação do Mercado de Hospitalidade do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

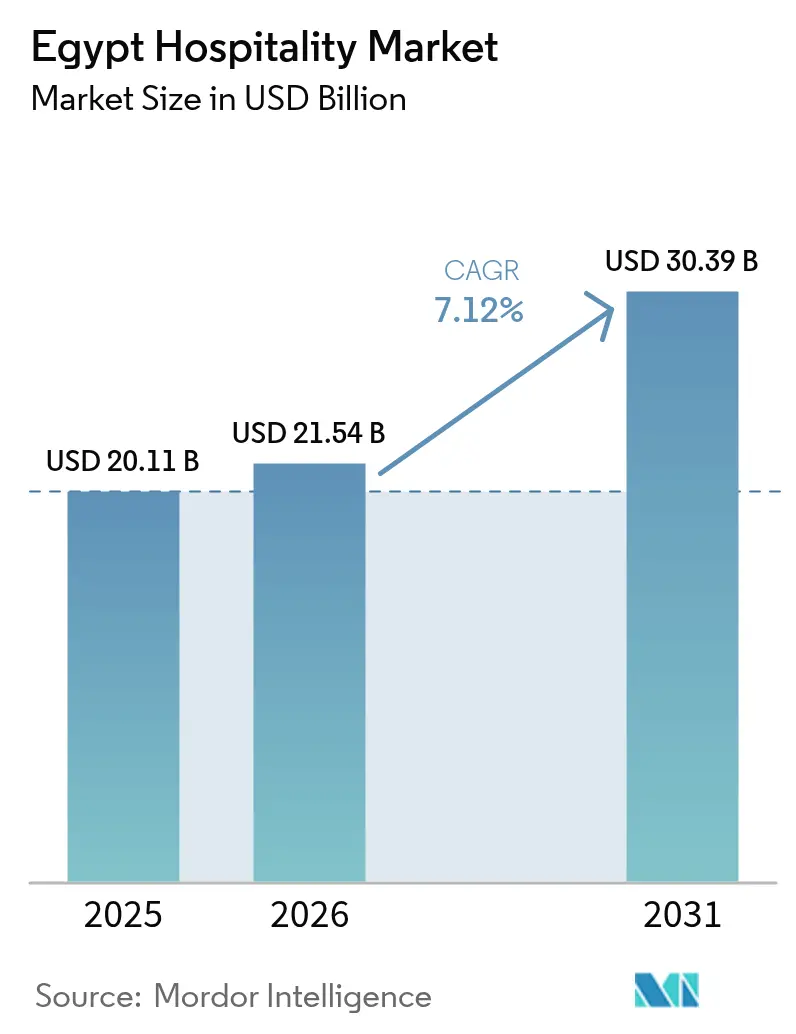

| Tamanho do mercado no ano base (2025) | 20.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do Egito por Mordor Intelligence

O tamanho do Mercado de Hospitalidade do Egito em 2026 é estimado em USD 21,54 bilhões, crescendo a partir do valor de 2025 de USD 20,11 bilhões com projeções para 2031 mostrando USD 30,39 bilhões, crescendo a um CAGR de 7,12% ao longo de 2026-2031.

A trajetória de crescimento do setor reflete um pipeline de unidades habitacionais em expansão, forte recuperação do turismo receptivo e um clima de investimento favorável, particularmente para desenvolvimentos em áreas costeiras e na capital. Em 2024, o país recebeu 15,78 milhões de visitantes, um recorde que sublinha a demanda resiliente e as tarifas médias diárias em ascensão[1]Equipe da BUSINESS TODAY, "As receitas do turismo do Egito atingem USD 15,3 bilhões em 2024," Business Today, businesstodayegypt.com.. Projetos de grande escala como a Nova Capital Administrativa, Ras El-Hekma e extensas expansões aeroportuárias posicionam o mercado de hospitalidade do Egito para crescimento contínuo. Afiliações a redes hoteleiras, formatos de apartamentos de serviço e plataformas digitalizadas de reserva direta estão remodelando a dinâmica competitiva, enquanto os custos de construção indexados à inflação e a volatilidade cambial moderam os retornos no curto prazo.

Principais Conclusões do Relatório

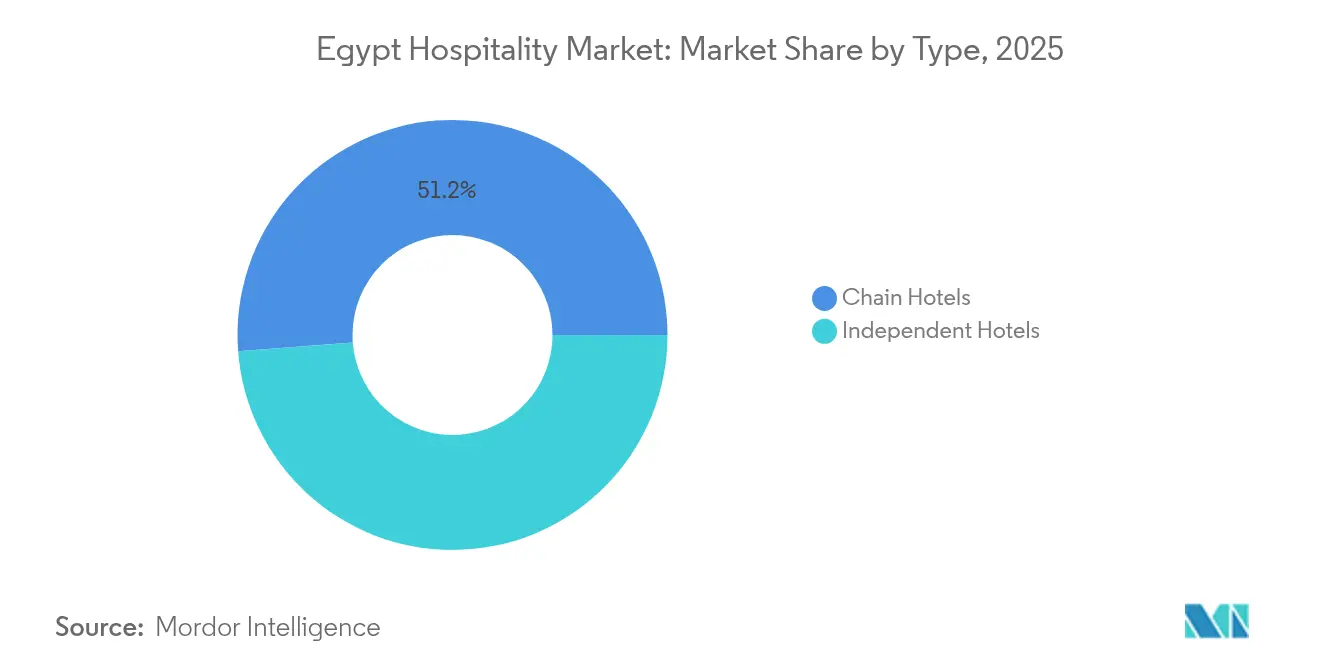

- Por tipo, os hotéis de rede capturaram 51,20% da participação no mercado de hospitalidade do Egito em 2025; os hotéis independentes registraram uma perspectiva de CAGR de 10,52% até 2031.

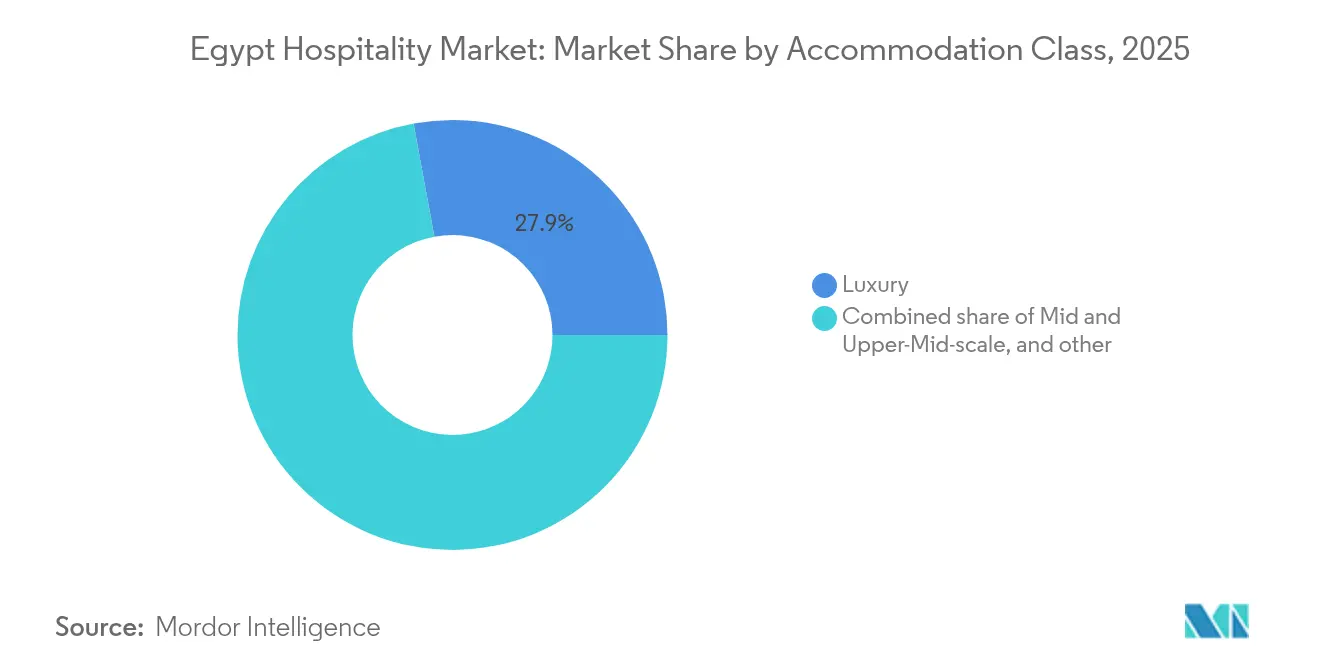

- Por classe de acomodação, o luxo respondeu por 27,90% da participação no mercado de hospitalidade do Egito, e os apartamentos de serviço têm previsão de expansão a um CAGR de 13,85% até 2031.

- Por canal de reserva, as OTAs detinham 47,70% da participação no mercado de hospitalidade do Egito em 2025, enquanto as reservas digitais diretas avançam a um CAGR de 14,45% até 2031.

- Por geografia, o Grande Cairo detinha 51,60% da participação no mercado de hospitalidade do Egito em 2025; a região da Costa Norte e Alexandria está posicionada para um CAGR de 12,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Egito

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de turistas receptivos após a recuperação da COVID-19 e campanhas promocionais | +1.8% | Global, com maiores ganhos nos Resorts do Mar Vermelho e Sinai e no Alto Egito | Médio prazo (2-4 anos) |

| Meta governamental de expansão de unidades habitacionais de +500 mil chaves até 2030 | +2.1% | Nacional, com concentração no Grande Cairo, Costa Norte e Alexandria | Longo prazo (≥ 4 anos) |

| Expansão de companhias aéreas de baixo custo aumentando as chegadas domésticas e regionais | +0.9% | Nacional, com efeitos de transbordamento para as Cidades do Canal de Suez e o Delta | Curto prazo (≤ 2 anos) |

| Nova cidade capital e megaprojetos impulsionando a demanda hoteleira | +1.4% | Grande Cairo, Costa Norte e Alexandria | Longo prazo (≥ 4 anos) |

| Incentivos de reserva direta digitalmente habilitados pelas principais redes | +0.6% | Global, com adoção antecipada no Grande Cairo | Médio prazo (2-4 anos) |

| Ascensão de acomodações alternativas atraindo estadias mais longas | +0.5% | Grande Cairo, Resorts do Mar Vermelho e Sinai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Turistas Receptivos

O setor de turismo do Egito demonstrou resiliência notável, com um aumento de 25% nas chegadas no primeiro trimestre de 2025 após campanhas promocionais estratégicas direcionadas a oito mercados europeus. A recuperação vai além dos indicadores de volume, pois as reservas russas aumentaram 40% em 2024, indicando diversificação da força dos mercados emissores que reduz a dependência dos visitantes tradicionais da Europa Ocidental. As taxas de ocupação hoteleira tiveram média de 69% em dezembro de 2024, representando um aumento de 25% em relação a dezembro de 2023, com destinos-chave como Sharm El-Sheikh e Hurghada superando 75% de ocupação. A abertura prevista do Grande Museu Egípcio em 3 de julho de 2025 posiciona o Egito para capturar uma demanda significativa de turismo cultural, com consultores de viagens relatando aumentos de 250% nas taxas de conversão de novembro de 2024 a janeiro de 2025. Este impulso sustenta a ambiciosa meta governamental de 30 milhões de turistas anuais até 2030, exigindo expansão sustentada da capacidade de hospitalidade.

Meta Governamental de Expansão de Unidades Habitacionais de +500 Mil Chaves até 2030

O compromisso do governo egípcio de duplicar a oferta de unidades habitacionais por meio de 500.000 novas chaves até 2030 representa a iniciativa de infraestrutura de hospitalidade mais significativa da região, com implicações imediatas para os fluxos de investimento estrangeiro direto e a atividade de construção. O Egito atualmente lidera o desenvolvimento hoteleiro na África, respondendo por 28% da participação de mercado com 26.250 unidades habitacionais em 109 hotéis no pipeline de desenvolvimento[2]HOSPITALITYNET, "A Arábia Saudita e o Egito Lideram o Pipeline Hoteleiro do Oriente Médio no 4º Trimestre de 2024," hospitalitynet.org.. O governo estabeleceu um Banco de Oportunidades de Investimento listando 156 oportunidades de investimento em turismo em janeiro de 2025, complementado pela iniciativa de financiamento de EGP 50 bilhões do Banco Central especificamente voltada para projetos de turismo. Esta estratégia de expansão está alinhada com os objetivos da Visão Egito 2030 e já está se materializando por meio de compromissos importantes de redes internacionais, incluindo o plano da Hilton de triplicar seu portfólio com 25 novos hotéis e os recordes de assinaturas de 291 acordos da Marriott na região EMEA em 2024.

Nova Cidade Capital e Megaprojetos Impulsionando a Demanda Hoteleira

A Nova Capital Administrativa, projetada para acomodar 6,5 milhões de residentes e criar mais de 2 milhões de empregos, catalisou um boom de desenvolvimento de hospitalidade com múltiplas marcas internacionais assegurando localizações privilegiadas dentro deste projeto urbano de USD 45 bilhões. O St. Regis Almasa da Marriott foi inaugurado como o primeiro hotel de luxo na capital, enquanto os empreendimentos futuros incluem o The Ritz-Carlton Cairo, Palm Hills (2027) com 150 quartos e 50 apartamentos de serviço, e o Holiday Inn Express Cairo Nova Capital da IHG previsto para 2030. O megaprojeto Ras El-Hekma, representando o maior investimento estrangeiro direto do Egito em USD 35 bilhões da Modon Properties dos Emirados Árabes Unidos, já dobrou os preços dos terrenos e triplicou os preços das unidades residenciais ao longo da Costa Norte, criando oportunidades hoteleiras premium. A Accor garantiu dois empreendimentos Swissôtel em Ras El-Hekma com 250 chaves de hotel e 100 residências de marca a serem inaugurados no terceiro trimestre de 2027, marcando a estreia da marca na costa mediterrânea.

Expansão de Companhias Aéreas de Baixo Custo Aumentando as Chegadas Domésticas e Regionais

A proliferação de companhias aéreas de baixo custo, particularmente a expansão da Air Arabia Egypt com rotas de curta distância a partir dos mercados do CCG, democratizou o acesso aos destinos egípcios ao mesmo tempo que reduziu os custos de viagem para segmentos mais sensíveis ao preço. Esta tendência é reforçada pelo lançamento pela TUI de voos diretos do Reino Unido para Luxor, apoiando suas ampliadas operações de cruzeiros pelo Nilo com dois navios de luxo, TUI Al Horeya (74 cabines) e TUI Bahareya (68 cabines). A expansão das companhias aéreas de baixo custo beneficia particularmente o turismo doméstico, que contribuiu com USD 6,9 bilhões em gastos de visitantes em 2023, representando um aumento de 9% em relação ao ano anterior. As melhorias de conectividade regional são evidentes no crescimento de 25% ano a ano nas chegadas de turistas no primeiro trimestre de 2025, com Alemanha, Rússia e Arábia Saudita emergindo como os três principais países emissores. Esta acessibilidade aprimorada apoia a estratégia governamental de diversificar os mercados emissores e reduzir a dependência das operações tradicionais de voos charter europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação dos preços dos materiais de construção comprimindo as TIRs dos investidores | -1.2% | Nacional, com pressão aguda nos desenvolvimentos do Grande Cairo e da Costa Norte | Curto prazo (≤ 2 anos) |

| Volatilidade persistente do câmbio impactando o orçamento de RevPAR e o serviço da dívida | -0.8% | Nacional, com maior exposição para redes internacionais | Médio prazo (2-4 anos) |

| Programa de infraestrutura turística apoiado pelo governo | -0.9% | Nacional, maior atração no Grande Cairo e nos corredores do Mar Vermelho | Médio prazo (2-4 anos) |

| Políticas de e-visto simplificadas e vistos de múltiplas entradas ampliando as chegadas internacionais | -0.7% | Nacional, com ganhos pronunciados para os destinos de resorts costeiros (Sharm El-Sheikh, Hurghada) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Construção

Os custos dos materiais de construção aumentaram 18% ano a ano, criando pressão significativa sobre a economia do desenvolvimento hoteleiro e forçando os investidores a reavaliar a viabilidade dos projetos ao longo do pipeline de hospitalidade do Egito. Os incorporadores imobiliários antecipam aumentos adicionais de preços de 10-30% em 2025, agravando o desafio para projetos de hospitalidade que tipicamente operam com margens de construção estreitas. O crescimento projetado de CAGR de 8% do setor de construção até 2029, embora positivo para a atividade econômica geral, reflete pressões inflacionárias subjacentes que impactam desproporcionalmente os empreendimentos de hospitalidade que requerem extensas obras de acabamento e equipamentos especializados. O Egito detém USD 515 bilhões em projetos não adjudicados na região MENA, com projetos residenciais avaliados em USD 36 bilhões e projetos de uso misto em USD 115 bilhões, indicando concorrência substancial por recursos de construção e materiais. Essas pressões de custo são particularmente agudas para empreendimentos de luxo e resorts ao longo da Costa Norte, onde os padrões internacionais exigem materiais premium e empreiteiros especializados, potencialmente atrasando os cronogramas dos projetos e reduzindo o retorno sobre o investimento dos incorporadores.

Volatilidade Persistente do Câmbio Impactando o Orçamento de RevPAR e o Serviço da Dívida

Os desafios cambiais do Egito, incluindo uma desvalorização significativa que contribuiu para taxas de inflação de 28,70%, criam dinâmicas complexas de gestão de receitas para os operadores de hospitalidade, ao mesmo tempo que inflacionam os custos de serviço da dívida para projetos alavancados. O Instituto Peterson de Economia Internacional observa que o Egito evitou por pouco uma crise econômica plena no início de 2024, com problemas contínuos de governança e fatores externos continuando a criar pressões cambiais. Embora essa volatilidade infle artificialmente as métricas de RevPAR quando convertidas para USD — com o Egito liderando os ganhos globais de RevPAR a 42% ano a ano —, ela complica o planejamento financeiro de longo prazo e a tomada de decisões de investimento para operadores internacionais. A terceira revisão do FMI sob o Mecanismo de Financiamento Ampliado relatou reservas internacionais líquidas em USD 38,194 bilhões, superando os critérios de desempenho, mas a inflação dos preços ao consumidor permaneceu em 27,51% em junho de 2024[3]Relatório da Equipe do Fundo Monetário Internacional, "República Árabe do Egito: Terceira Revisão," elibrary.imf.org..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Consolidação das Redes Hoteleiras Constrói Escala

Os hotéis de rede detinham 51,20% da participação no mercado de hospitalidade do Egito em 2025 e têm projeção de crescimento à medida que os projetos assinados entram em operação. A visibilidade do pipeline, os programas de fidelidade das marcas e o acesso aos sistemas de distribuição global permitem que as redes alcancem tarifas médias diárias e taxas de ocupação mais elevadas do que os hotéis independentes. As propriedades independentes permanecem relevantes nos nichos boutique e de patrimônio histórico, mas optam cada vez mais por conversões de marca suave para capturar os fluxos de demanda internacional. O tamanho do mercado de hospitalidade do Egito atribuível às redes hoteleiras irá, portanto, se ampliar, reforçando o momentum de consolidação.

Os hotéis independentes retêm aproximadamente 49% do inventário, mas enfrentam crescente pressão sobre os custos operacionais e obstáculos de marketing digital. Grupos domésticos como a Jaz Hotel Group buscam agrupamentos de múltiplas propriedades para obter vantagem de compra. Os incentivos governamentais favorecem operadores experientes, incentivando os independentes a se alinhar com marcas internacionais ou adotar modelos de gestão de ativos leves para preservar a competitividade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Classe de Acomodação: Expansão dos Apartamentos de Serviço

O luxo domina o valor com uma participação de 27,90%, sustentado por visitantes de alto gasto atraídos pelas ofertas culturais e costeiras. Os apartamentos de serviço registram uma previsão de CAGR de 13,85%, impulsionada pela demanda de estadia prolongada associada à relocação de ministérios governamentais e às viagens corporativas baseadas em projetos. O segmento médio captura um amplo público de lazer e negócios, enquanto os ativos econômicos atendem aos viajantes domésticos mais sensíveis ao preço.

A nova oferta inclui os 70 apartamentos de serviço do DoubleTree New Cairo e as residências de marca Swissôtel da Accor em Ras El-Hekma, ilustrando formatos híbridos que borram as tradicionais linhas de classe. Os dados do Airbnb revelam rendimentos crescentes nos micro-mercados do Cairo e da Costa Norte, validando a aceitação dos consumidores e a abertura regulatória que coletivamente expandem o tamanho do mercado de hospitalidade do Egito.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Reserva: O Digital Direto Ganha Impulso

As OTAs controlavam 47,70% da receita de quartos em 2025, mas as vendas digitais diretas cresceram mais rapidamente a um CAGR de 14,45% à medida que os hotéis alavancam aplicativos de fidelidade potencializados por IA. Os sites das marcas agora equiparam a paridade de preços das OTAs ao mesmo tempo que oferecem benefícios como check-out tardio. A migração da Orascom Hotels para o Oracle OPERA Cloud reduziu os tempos de resolução de chamadas em 60% e aumentou as taxas de upsell personalizado, exemplificando a desintermediação impulsionada pela tecnologia.

Os canais corporativo/MICE e atacadista permanecem críticos para os grandes segmentos de demanda em grupo, mas enfrentam compressão de margem à medida que os compradores buscam tarifas dinâmicas. O setor de hospitalidade do Egito navega o conflito de canais segmentando o inventário e instituindo cercas geográficas de tarifas, garantindo uma economia de distribuição equilibrada.

Análise Geográfica

O Grande Cairo comanda 51,60% do valor nacional graças ao seu status como hub político, cultural e comercial. O lançamento do Museu em julho de 2025 expandiu as linhas do metrô, e a Nova Capital Administrativa em conjunto reforça a ocupação ao longo do ano. Inaugurações emblemáticas como o Sofitel Cairo Downtown Nile de 615 quartos e o Signia by Hilton Cairo Skywalk reforçam a profundidade da oferta upscale e fortalecem o núcleo urbano do mercado de hospitalidade do Egito. Os Resorts do Mar Vermelho e Sinai detêm uma participação significativa, ancorados por resorts de praia all-inclusive e excelentes credenciais de mergulho. O RevPAR aumentou mais de 40% no início de 2025, à medida que a diversificação dos mercados emissores reduziu o risco de sazonalidade. Os requisitos de sustentabilidade levaram os operadores a integrar sistemas de dessalinização e gestão de resíduos, o que eleva os custos operacionais, mas aumenta o valor da marca em zonas ambientalmente sensíveis.

A Costa Norte e Alexandria apresentam o CAGR mais rápido de 12,55% com base no momentum dos recordes de transações de terrenos em Ras El-Hekma. A Rotana Palma Bay e os U Hotels Masaya ilustram as primeiras entradas de resorts, enquanto as residências de marca impulsionam a absorção de uso misto. O Alto Egito continua a se beneficiar da demanda de cruzeiros pelo Nilo, com novos voos entre o Reino Unido e Luxor apoiando a resiliência da ocupação. As Cidades do Canal de Suez e o Delta, voltados às viagens corporativas ligadas à logística, oferecem vias de expansão de médio porte e ajudam a equilibrar a sazonalidade nacional, completando a diversificação geográfica do mercado de hospitalidade do Egito.

Panorama Competitivo

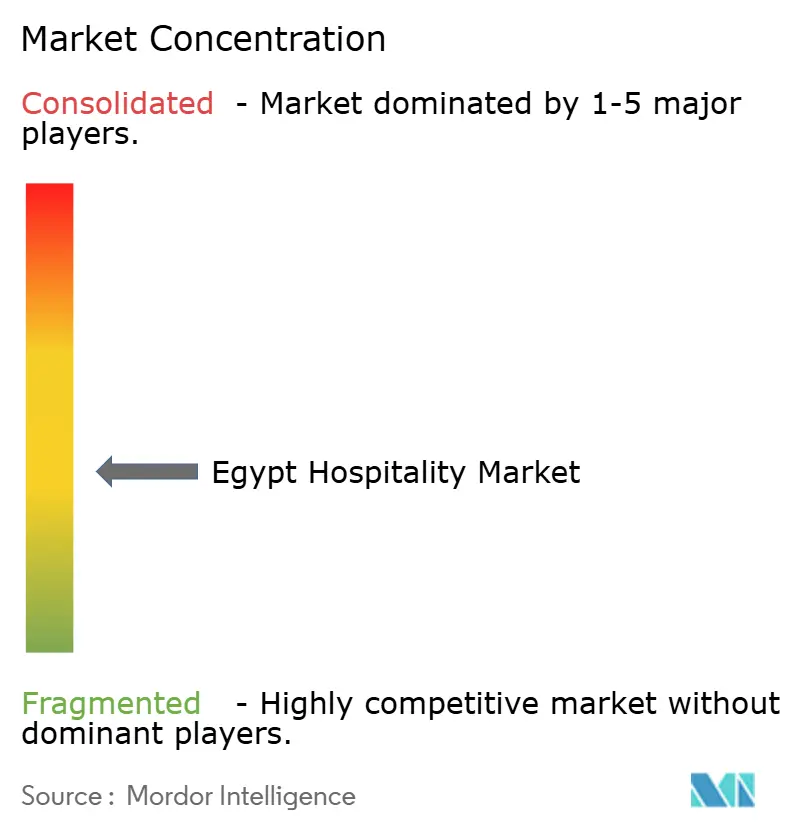

O mercado de hospitalidade do Egito é moderadamente fragmentado, com os principais operadores detendo uma participação significativa das chaves de hotel ativas. Apesar disso, o mercado permanece aberto a marcas desafiadoras e estratégias de reutilização adaptativa, particularmente por meio de conversões de propriedades existentes. Os grupos hoteleiros globais estão expandindo ativamente: um grande operador está alavancando um amplo portfólio de marcas para preencher lacunas em ofertas de luxo, lifestyle e estadias prolongadas, tendo assinado quase 300 acordos regionais em 2024. Outra rede internacional está mirando a posição de pioneiro em cidades emergentes com 25 aberturas planejadas que incluem formatos de marca dupla e residencial. Outros estão se concentrando em regiões costeiras inexploradas e marcos históricos, usando marcas premium para estabelecer presença no mercado.

Para navegar pelos riscos regulatórios e de desenvolvimento, os entrantes internacionais formam cada vez mais joint ventures com incorporadores egípcios locais. Os principais grupos domésticos mantêm a competitividade por meio de estratégias como agrupamento de propriedades e reformas regulares para aumentar o apelo aos hóspedes. A ascensão das plataformas de acomodação alternativa, especialmente em áreas costeiras premium, está se acelerando a mais de 20% ao ano, pressionando as marcas hoteleiras tradicionais a explorar modelos de residências de marca e hospedagem híbrida. A inovação tecnológica também está remodelando as operações, com sistemas de gestão de propriedades baseados em nuvem, serviços sem contato e ferramentas de análise tornando-se diferenciais-chave. Um importante incorporador alcançou uma redução de 30% na carga de trabalho administrativa após digitalizar as funções centrais do hotel.

A confiança dos investidores no setor permanece sólida, sustentada por movimentos estratégicos de players institucionais que adquirem participações em plataformas de hospitalidade focadas em ativos de patrimônio histórico. Parcerias público-privadas e mecanismos de financiamento verde são cada vez mais utilizados para financiar reformas com eficiência energética e novos desenvolvimentos. Essas iniciativas estão alinhadas com os objetivos de sustentabilidade da Visão Egito 2030 e aumentam o valor dos ativos e a competitividade a longo prazo. À medida que os padrões ambientais se elevam, as propriedades que atendem aos benchmarks de certificação verde estão posicionadas para atrair hóspedes premium e capital institucional. No geral, o panorama de hospitalidade do Egito está evoluindo para um ecossistema mais diversificado e habilitado pela tecnologia, impulsionado pela inovação tanto global quanto local.

Líderes do Setor de Hospitalidade do Egito

Marriott International

Hilton Worldwide

Accor

IHG

Radisson Hotel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: AHS MEA (Absolute Hotel Services Oriente Médio e África) assinou um acordo de gestão com a EGYGAB Developments para o U Hotel Masaya Costa Norte, adicionando 108 chaves de hotel e 82 residências de marca.

- Maio de 2025: A Accor anunciou um novo hotel Mövenpick, denominado Mövenpick Cairo West, em Sheikh Zayed, Egito, com abertura prevista para 2028.

- Maio de 2025: O Travco Group inaugurou o Giza Palace Hotel & Spa no Cairo, marcando a primeira grande abertura de hotel de luxo na cidade em uma década, com um empreendimento de 560 quartos.

- Abril de 2025: A Minor Hotels e a Soma Bay Hotel Company concordaram em inaugurar o Anantara Soma Bay, um resort de luxo no Mar Vermelho no Egito.

Escopo do Relatório do Mercado de Hospitalidade do Egito

O setor de hospitalidade refere-se a qualquer negócio cuja principal fonte de receita seja a venda ou locação de alimentos e bebidas ou acomodações. Existem várias categorias amplas de setores de serviços dentro do setor de hospitalidade. O setor de hospitalidade no Egito é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é segmentado em apartamentos de serviço, hotéis econômicos e populares, hotéis médios e médio-superiores e hotéis de luxo. O relatório oferece o tamanho do mercado e previsões para o setor de hospitalidade no Egito em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Grande Cairo |

| Resorts do Mar Vermelho e Sinai |

| Alto Egito (Luxor e Aswan) |

| Costa Norte e Alexandria |

| Cidades do Canal de Suez e Delta |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica | Grande Cairo |

| Resorts do Mar Vermelho e Sinai | |

| Alto Egito (Luxor e Aswan) | |

| Costa Norte e Alexandria | |

| Cidades do Canal de Suez e Delta |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de hospitalidade do Egito até 2031?

O setor tem projeção de atingir USD 30,39 bilhões até 2031.

Com que velocidade se espera que o mercado de hospitalidade do Egito cresça?

Os apartamentos de serviço lideram com uma previsão de CAGR de 13,85% até 2031.

Qual região deve crescer mais rapidamente dentro do Egito?

A região da Costa Norte e Alexandria tem projeção de registrar um CAGR de 12,55% até 2031.

Quão concentrada é a concorrência entre os operadores hoteleiros?

As cinco principais marcas controlam 35,80% da oferta nacional de quartos, refletindo uma concentração moderada.

Quais são os principais riscos para os investidores?

A inflação dos materiais de construção e a volatilidade cambial são as principais restrições de curto prazo.

Página atualizada pela última vez em: