Tamanho e Participação do Mercado de Hospitalidade do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 20.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

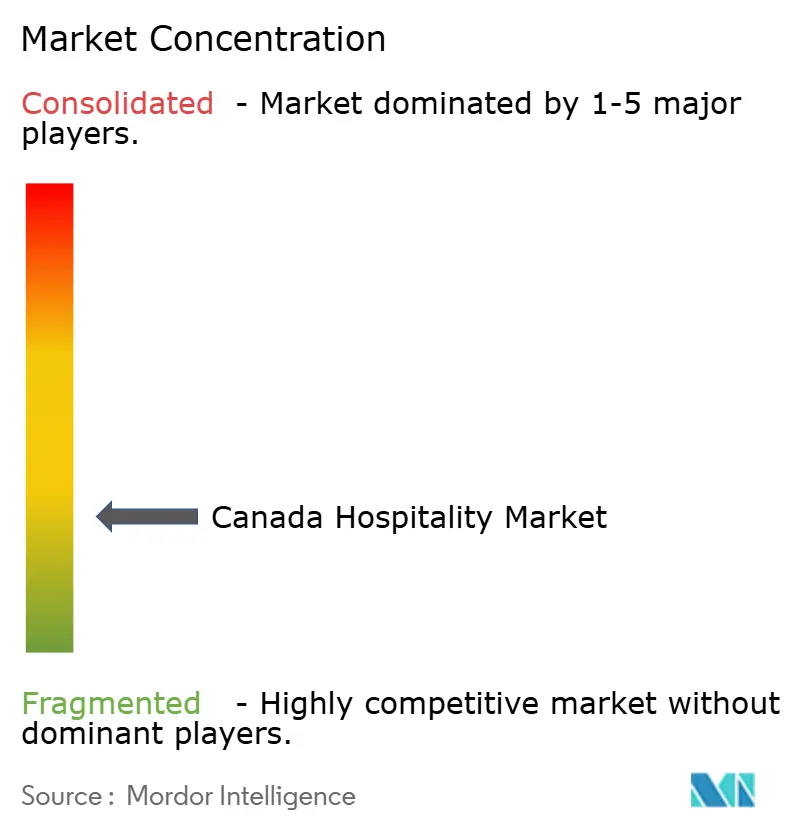

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Hospitalidade do Canadá por Mordor Intelligence

O tamanho do Mercado de Hospitalidade do Canadá foi avaliado em USD 20,29 bilhões em 2025 e estima-se que cresça de USD 21,34 bilhões em 2026 para atingir USD 27,46 bilhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031).

Este crescimento reflete um setor que foi além da simples recuperação para adotar um realinhamento estrutural impulsionado por mandatos corporativos de sustentabilidade, preparativos para megaeventos e regulamentações mais rígidas para aluguéis de curta duração. O aumento do turismo receptor, especialmente dos Estados Unidos, está elevando o tempo médio de permanência e impulsionando a demanda por hotéis boutique que oferecem experiências locais autênticas. Enquanto isso, as redes globais alavancam plataformas de fidelidade e compras em escala para defender sua participação nos principais corredores comerciais.

A nova construção de hotéis em Toronto, Vancouver e Calgary indica confiança dos investidores, apesar dos elevados custos de captação, enquanto mercados suburbanos e secundários atraem projetos que buscam terrenos mais baratos e demanda por estadias prolongadas. Compradores de viagens corporativas, sob compromissos de emissão líquida zero, começaram a direcionar diárias para propriedades com credenciais ecológicas verificadas, uma ação que está acelerando as modernizações de capital em todas as classes de ativos. A dinâmica do mercado revela um setor em transição da recuperação para o reposicionamento estratégico, onde os impulsionadores tradicionais de demanda se intersectam com imperativos de sustentabilidade e adoção de tecnologia. As políticas corporativas de viagem com emissão líquida zero influenciam cada vez mais a seleção de acomodações, enquanto a escassez de mão de obra força inovações operacionais que podem alterar permanentemente os modelos de prestação de serviços [1]Tourism HR Canada, "Instantâneo do Mercado de Trabalho do Turismo Canadense: Abril de 2025," tourismhr.ca..

Principais Conclusões do Relatório

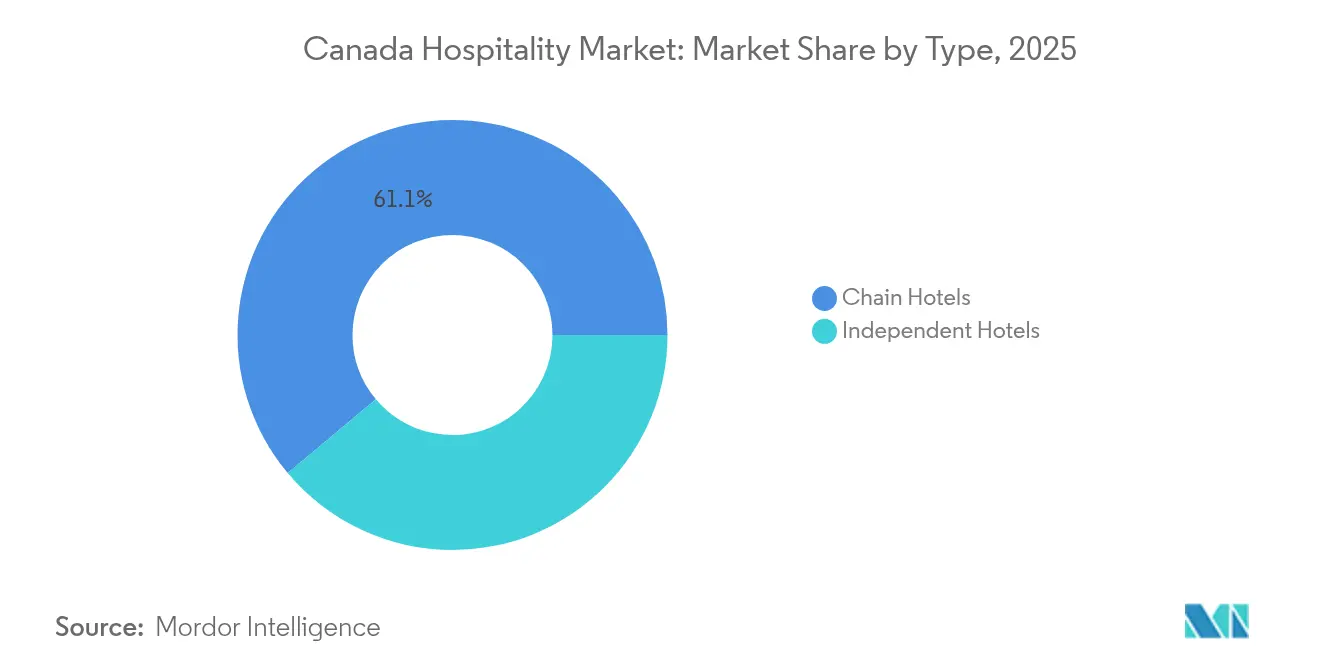

- Por tipo, os hotéis de rede detinham 61,10% da participação do mercado de hospitalidade do Canadá em 2025, enquanto os hotéis independentes estão se expandindo a um CAGR de 5,25% até 2031.

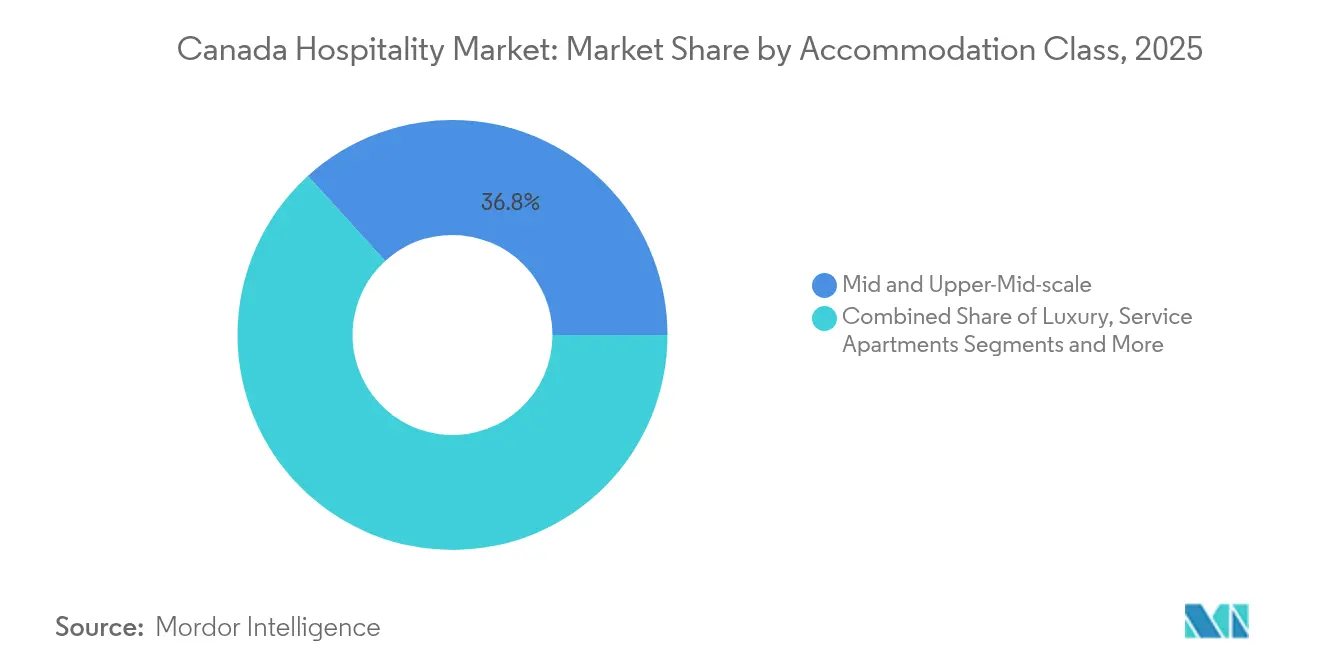

- Por classe de acomodação, as propriedades de escala média e média-superior comandavam 36,75% do tamanho do mercado de hospitalidade do Canadá em 2025, e os apartamentos de serviço estão projetados para crescer a um CAGR de 6,05% até 2031.

- Por canal de reserva, o digital direto capturou 42,80% da participação do setor de hospitalidade do Canadá em 2025, enquanto as agências de viagens online avançam a um CAGR de 6,60% ao longo do horizonte de previsão.

- Por geografia, Ontário liderou com 29,75% da participação do mercado de hospitalidade do Canadá em 2025; a Colúmbia Britânica está prevista para registrar o CAGR mais rápido, de 5,85%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação do turismo receptor internacional | +1.2% | Em todo o país, mais forte em Toronto, Vancouver, Montreal | Médio prazo (2-4 anos) |

| Expansão do portfólio de desenvolvimento hoteleiro nas principais cidades | +0.9% | Ontário, Colúmbia Britânica, Alberta | Longo prazo (≥ 4 anos) |

| Candidaturas governamentais para megaeventos (FIFA 2026) | +0.7% | Vancouver, Toronto, Montreal | Curto prazo (≤ 2 anos) |

| Crescimento da hospitalidade de propriedade/parceria indígena | +0.4% | Norte do Canadá, Colúmbia Britânica, Pradarias | Longo prazo (≥ 4 anos) |

| Políticas corporativas de viagem com emissão líquida zero impulsionando hotéis ecológicos | +0.6% | Corredores urbanos | Médio prazo (2-4 anos) |

| Demanda de trabalhadores remotos por estadias prolongadas | +0.8% | Mercados secundários e suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo Receptor Internacional

As chegadas de visitantes internacionais atingiram 96% dos níveis de 2019 durante 2024, à medida que as últimas restrições de fronteira foram levantadas e os diferenciais cambiais favoráveis atraíram de volta os viajantes de lazer dos Estados Unidos aos destinos canadenses[2]Destination Canada, "Instantâneo de Turismo 2025," destinationcanada.com. Os viajantes agora ficam mais tempo e gastam mais em atividades experienciais, o que beneficia propriedades boutique e independentes que valorizam a cultura local. Os mercados de origem asiáticos permanecem 15% abaixo dos volumes pré-pandemia, portanto, os operadores estão adaptando os serviços aos gostos norte-americanos, mantendo a flexibilidade para uma eventual recuperação de longa distância. As redes de marcas respondem criando coleções de submarcas que imitam a estética independente sem sacrificar os benefícios de fidelidade. As organizações de marketing de destino coordenam com as transportadoras para reconstruir a capacidade aérea, garantindo que as restrições de capacidade não limitem o impulso de crescimento. A recuperação ampla sustenta a resiliência das tarifas de quarto, mesmo com a entrada de nova oferta no mercado.

Expansão do Portfólio de Desenvolvimento Hoteleiro nas Principais Cidades

Mais de 300 hotéis avançaram para planejamento ou construção em todo o Canadá em 2024, marcando a maior onda desde 2008[3]ConstructConnect, "Principais Projetos Hoteleiros Canadenses a Vir em 2024," constructconnect.com. Os projetos em Vancouver estão vinculados à FIFA 2026, enquanto as conversões em Toronto reutilizam torres de escritórios mais antigas em hotéis de estilo de vida para compensar as vagas decorrentes do trabalho remoto. O Parque Stampede de Calgary ilustra um modelo de uso misto que combina hospitalidade com varejo e entretenimento, proporcionando fluxos de receita diversificados e benefícios de dinamização urbana. O custo médio de desenvolvimento de CAD 900.000 (USD 662.000) por unidade está empurrando os patrocinadores em direção a terrenos suburbanos, onde a terra é mais barata e o zoneamento menos restritivo. Os investidores antecipam que as melhorias de infraestrutura para megaeventos elevarão a competitividade turística a longo prazo, mitigando o risco de taxas de juros de curto prazo. Como resultado, os credores continuam apoiando negócios bem estruturados vinculados ao design sustentável ou ao posicionamento de estadias prolongadas.

Candidaturas Governamentais para Megaeventos

A FIFA 2026 por si só está mobilizando mais de 1 bilhão de USD em infraestrutura hoteleira, com Vancouver precisando de 20.000 quartos adicionais para atender à demanda de pico[4]Destination Canada, "Estudo de Impacto de Acomodação da FIFA 2026," destinationcanada.com. As autoridades municipais aceleraram as aprovações de licenças, reconhecendo o papel catalisador que tais eventos desempenham na aceleração da regeneração urbana. O distrito de entretenimento de Montreal está atraindo bandeiras de luxo, enquanto Toronto alinha as reformas do estádio com conversões de hotéis no centro da cidade para aliviar a pressão de capacidade. Os investimentos vinculados a eventos criam ativos duradouros que podem atender a futuras conferências e à demanda turística muito além das datas do torneio. Os proprietários de imóveis também exploram a maior exposição na mídia para negociar acordos de patrocínio premium e pré-vender blocos de quartos a tarifas favoráveis. O ciclo de construção acelerado, no entanto, tensiona os mercados de trabalho e eleva os custos, levando os operadores a adotar técnicas de construção modular.

Crescimento da Hospitalidade de Propriedade/Parceria Indígena

As iniciativas de turismo indígena geraram CAD 2,5 bilhões (USD 1,8 bilhão) em 2024, oferecendo experiências culturalmente autênticas a um preço 25% acima das médias regionais. A Rede de Lodges de Turismo Indígena do Norte agora conecta propriedades no Yukon, nos Territórios do Noroeste e no norte da Colúmbia Britânica, criando roteiros sem interrupções para viajantes de alto rendimento. Esses empreendimentos trazem oportunidades de emprego e treinamento para comunidades remotas, ao mesmo tempo em que satisfazem o apetite dos visitantes por viagens responsáveis. Os operadores convencionais estão firmando parcerias de capital ou de gestão para acessar direitos fundiários e autenticidade narrativa que não podem ser replicados em outro lugar. Subsídios federais e apoio ao marketing de destino melhoram ainda mais a viabilidade econômica dos projetos. Com o tempo, os ativos de propriedade indígena adicionam diversidade às ofertas do mercado de hospitalidade do Canadá e amenizam a sazonalidade regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra inflacionando os custos operacionais | -1.4% | Nacional, alta em Alberta e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Altas taxas de juros pressionando o financiamento de projetos | -1.1% | Em todo o país | Médio prazo (2-4 anos) |

| Regulamentações de aluguel de curta duração desviando viajantes econômicos | -0.3% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Escalada de prêmios de seguro impulsionada pelo clima | -0.5% | Regiões de incêndios florestais no oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Mão de Obra Inflacionando os Custos Operacionais

O setor enfrentou 170.000 postos de trabalho não preenchidos em 2024, impulsionando acordos salariais muito acima do crescimento das tarifas de quarto e comprimindo as margens de lucro. Os contratos sindicais de Vancouver concederam aumentos salariais acumulados de 34% até 2027, estabelecendo um parâmetro que repercutiu nas mesas de negociação provinciais. As restrições ao programa de trabalhadores estrangeiros limitaram o banco de talentos, forçando os operadores a reduzir a frequência de arrumação dos quartos ou a automatizar as funções de recepção por meio de quiosques de autoatendimento. Os fornecedores de tecnologia relatam um aumento na demanda por chaves móveis e serviços de concierge por chatbot que compensam as lacunas de pessoal. Os menores estabelecimentos independentes têm dificuldade em absorver o aumento da folha de pagamento, gerando conversas sobre fusões com proprietários bem capitalizados que podem distribuir os custos. Espera-se que a escassez de mão de obra permaneça aguda até que o processamento de imigração se acelere ou os prêmios salariais do setor de hospitalidade atraiam trabalhadores de volta de outros setores.

Altas Taxas de Juros Pressionando o Financiamento de Projetos

O crescimento do volume de investimentos hoteleiros desacelerou para 16% em 2024, à medida que os desenvolvedores hesitaram em empreender construções altamente alavancadas nos picos da taxa de política monetária. As taxas de capitalização se ampliaram, favorecendo fundos de pensão com abundância de capital, dispostos a manter os ativos durante os ciclos em troca de fluxo de caixa previsível. Os patrocinadores agora estruturam negócios com proporções maiores de capital mezanino ou buscam joint ventures com fundos soberanos de riqueza para diluir as cargas de dívida. Os projetos que enfatizam layouts de estadia prolongada ou construção modular atraem o interesse dos credores devido ao prazo mais curto de retorno do investimento em dinheiro. Os hoteleiros independentes enfrentam as maiores restrições, acelerando a consolidação do mercado à medida que ativos problemáticos entram no portfólio de aquisições. A menos que as condições monetárias se afrouxem, as adições de oferta podem ficar abaixo da demanda em 2027-2028, conferindo poder de precificação aos ativos existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Propriedades Independentes Ganham Impulso

Os hotéis independentes têm projeção de atingir um CAGR de 5,25% até 2031, superando o crescimento geral do mercado de hospitalidade do Canadá e erodindo o domínio das redes globais. A agilidade do segmento permite que os operadores se adaptem rapidamente a decorações temáticas, fornecimento hiperlocal de alimentos e narrativas de bairro, que ressoam com os viajantes millennials e da Geração Z, que percebem a autenticidade como um principal motor de valor. As redes de marcas, no entanto, ainda se beneficiam de compras centralizadas e captação por programas de fidelidade, permitindo-lhes defender uma liderança de receita de 61,10% em 2025. Muitos estabelecimentos independentes agora se filiam a coleções de submarcas ou gestores terceirizados para aproveitar a distribuição global, mantendo identidades únicas, equilibrando independência com alcance. As certificações de sustentabilidade, de LEED a Green Key, funcionam como equalizadores competitivos porque propriedades menores muitas vezes podem ser reformadas mais rapidamente do que ativos de grande porte já consolidados. Os analistas esperam a coexistência de ambos os modelos: grandes redes fornecerão confiabilidade padronizada para viajantes corporativos frequentes, enquanto os independentes boutique preencherão nichos experienciais, sustentando juntos um ecossistema diversificado do mercado de hospitalidade do Canadá.

A divisão entre escala e caráter abre perspectivas de aquisição para investidores especializados em reposicionar estabelecimentos independentes com desempenho abaixo do ideal em ativos de estilo de vida curado. Os governos provinciais concedem créditos fiscais de renovação que reduzem os desembolsos de capital para conversões de edifícios históricos, incentivando estratégias de reutilização adaptativa. Os fornecedores de tecnologia atendem os estabelecimentos independentes com plataformas de PMS baseadas em nuvem que reduzem o capex inicial e se integram perfeitamente aos canais de OTA. À medida que os custos salariais sobem, os operadores de redes podem experimentar protótipos com equipe reduzida que emulam a intimidade dos hotéis independentes, mas mantêm os padrões da marca. O resultado competitivo depende da economia de fidelidade dos hóspedes: se o serviço personalizado e a imersão local carregam maior propensão de revisita, os independentes poderiam comandar uma ADR premium e manter ganhos de participação apesar das desvantagens de escala.

Por Classe de Acomodação: Apartamentos de Serviço Lideram o Crescimento

Os apartamentos de serviço têm previsão de expansão a um CAGR de 6,05%, refletindo a consolidação do trabalho híbrido e das atribuições de negócios prolongadas que borram os segmentos de lazer e corporativo. Estadias médias de 54 noites se traduzem em ocupação estável e reduzem a rotatividade de marketing, melhorando a resiliência das margens em relação aos hotéis de luxo voltados para hóspedes transitórios. As propriedades de médio e médio-superior porte retiveram 36,75% da participação do mercado de hospitalidade do Canadá em 2025, capturando hóspedes que exigem conveniência de serviço completo sem os preços do segmento de luxo. As bandeiras de luxo enfrentam erosão de margens à medida que as políticas de viagens corporativas enfatizam a conformidade com o dever de cuidado em detrimento do prestígio, canalizando diárias executivas para marcas que oferecem comodidades de bem-estar e transparência ambiental. Os hotéis econômicos e de baixo custo tendem a se beneficiar da repressão ao aluguel de curta duração, mas a escassez de mão de obra limita sua capacidade de abrir todo o inventário de quartos disponíveis. Os proprietários de marcas de estadia prolongada, como Candlewood Suites e Staybridge Suites, planejam 16 novas localizações canadenses, sugerindo que os fluxos de capital continuarão favorecendo layouts de estilo residencial.

O feedback dos hóspedes indica preferência crescente por cozinhas nos quartos, instalações de lavanderia e espaço de trabalho flexível, todos os quais aumentam a receita média por estadia por meio de vendas de serviços adicionais. Os operadores de apartamentos de serviço negociam acordos de hospedagem corporativa que garantem mínimos de ocupação, isolando-os dos choques de sazonalidade. Os fundos de investimento imobiliário veem esta classe de ativos como uma proteção contra os ciclos econômicos, pois os hóspedes com atribuições de realocação ou de projeto exibem demanda inelástica. As reformas de sustentabilidade apresentam retorno rápido, dada a maior duração das estadias e a menor variabilidade de energia por diária. Os desenvolvedores também citam vantagens de zoneamento: os municípios ansiosos para adicionar oferta habitacional frequentemente aprovam projetos de estadia prolongada mais rapidamente do que hotéis convencionais, acelerando a entrada no mercado. Em termos líquidos, o mix de acomodações está se inclinando para formatos otimizados para estadias mais longas, uma tendência que provavelmente permanecerá consolidada muito além de 2030.

Por Canal de Reserva: A Aceleração das OTAs Desafia as Reservas Diretas

As agências de viagens online têm expectativa de crescimento a um CAGR de 6,60% até 2031, mesmo que os canais digitais diretos tenham respondido por uma liderança de receita de 42,80% em 2025. A intensificação da publicidade em metabuscadores elevou o custo por clique em 62,5%, levando os hotéis a reavaliar a eficiência dos gastos com marketing em relação às comissões de OTA. Os programas de fidelidade continuam sendo um baluarte para as redes, mas os estabelecimentos independentes consideram econômico depender do alcance das OTAs, apesar da diluição das margens. Os compradores corporativos adotam cada vez mais ferramentas integradas de reserva online que comparam automaticamente os sites das marcas com as tarifas negociadas pelas OTAs, reduzindo o vazamento dos canais preferidos. O escrutínio regulatório relativo à privacidade de dados pode forçar as plataformas a adotar exibições de preços transparentes, nivelando ligeiramente o campo de atuação. Os hotéis experimentam tarifas exclusivas para membros, incentivos com cartões-presente e experiências de concierge digital que aumentam o valor percebido da reserva direta sem erodir a ADR pública.

Os chatbots de inteligência artificial e os mecanismos de pacotes dinâmicos prometem agilizar os funis de conversão, mas requerem investimentos que as propriedades menores nem sempre podem justificar. Alguns proprietários firmam parcerias de marca branca em que os fornecedores de tecnologia gerenciam toda a plataforma de reservas diretas em troca de taxas variáveis alinhadas com o desempenho. Enquanto isso, os segmentos de atacado e de agências tradicionais continuam a cair à medida que os viajantes nativos digitais contornam os intermediários. Os níveis de fidelidade das OTAs, como Genius e Expedia OneKey, ampliam os escopos de benefícios, complicando ainda mais as tentativas dos hotéis de atrair hóspedes recorrentes para aplicativos proprietários. O equilíbrio final dos canais dependerá de os hotéis conseguirem sustentar propostas de serviço diferenciadas que compensem as economias de comissão contra os crescentes custos de aquisição de clientes. Por enquanto, as estratégias de canal duplo permanecem essenciais no manual do mercado de hospitalidade do Canadá.

Análise Geográfica

Ontário manteve 29,75% da receita nacional em 2025, ancorado pelo status de Toronto como principal portal corporativo e pela demanda constante impulsionada pelo governo em Ottawa. A província aproveita a proximidade com os postos de fronteira dos Estados Unidos, uma economia diversificada e infraestrutura de transporte consolidada para capturar ocupação ao longo de todo o ano. As conversões de escritórios em hotéis no centro de Toronto aliviam as deficiências de inventário enquanto revitalizam edifícios subutilizados, alinhando a oferta imobiliária com os padrões evolutivos do trabalho em qualquer lugar. O crescimento, no entanto, se modera à medida que o mercado se aproxima da maturidade e enfrenta a concorrência de regiões que prometem rendimentos mais elevados. As iniciativas de turismo provincial continuam a se concentrar em visitantes internacionais de alto valor, em vez de volume puro, reforçando a solidez da ADR. Os investidores permanecem confiantes, mas os rendimentos de aquisição foram comprimidos, levando alguns fundos a se pivotar em direção a ativos suburbanos com potencial de valor agregado.

A Colúmbia Britânica registra a trajetória provincial mais rápida, com uma previsão de CAGR de 5,85% até 2031, impulsionada pelos preparativos de Vancouver para a FIFA 2026 e pela persistente suboferta hoteleira que sustenta o poder de precificação. Victoria se beneficia de alianças de turismo indígena e branding de viagens verdes, atraindo visitantes que priorizam roteiros de baixo carbono. A transição de Whistler para um destino de quatro estações demonstra a diversificação para longe dos fluxos de receita dependentes da neve. A restrição da província aos aluguéis de curta duração de residências inteiras redireciona os viajantes econômicos para hotéis regulamentados, amortecendo a ocupação fora dos meses de pico de verão. As melhorias de infraestrutura, incluindo a expansão do terminal do Aeroporto Internacional de Vancouver, aumentam ainda mais a capacidade de absorver a demanda futura. Os custos de desenvolvimento permanecem altos, mas o apetite dos investidores persiste devido às métricas de ADR e RevPAR acima da média nacional.

Alberta e o Canadá Atlântico emergem como corredores de crescimento impulsionados pela recuperação do setor de energia e por ofertas culturais autênticas, respectivamente. O redesenvolvimento do Parque Stampede de Calgary posiciona a cidade como um polo de reuniões, convenções e incentivos, enquanto Edmonton capitaliza a diversificação industrial em tecnologia e produção cinematográfica. Halifax, beneficiando-se da expansão dos cruzeiros e da atividade de contratação militar, demonstra uma ocupação durante os dias úteis desproporcional ao tamanho da sua população. Saskatchewan e Manitoba cultivam oportunidades de nicho em agroturismo e trens de patrimônio indígena, proporcionando fluxos de receita contra-sazonais que suavizam a volatilidade do fluxo de caixa. Os Territórios, embora atualmente pequenos em termos absolutos, atraem viajantes de aventura de alto gasto para ecolodges de luxo conectados por voos fretados, sustentando o potencial de longo prazo para a expansão do segmento premium. A diversificação geográfica permanece uma estratégia central para os operadores nacionais que buscam se proteger contra choques econômicos localizados.

Cenário Competitivo

O mercado de hospitalidade do Canadá apresenta fragmentação moderada, com as principais empresas detendo participação significativa no mercado. Marriott International e Hilton têm participação dominante, refletindo o poder dos sistemas globais de distribuição e dos ecossistemas robustos de fidelidade, que garantem acordos corporativos preferenciais e contratos de grupos. Accor continua a lançar coleções orientadas ao estilo de vida, como a marca Emblems com estreia em Banff, para capturar a demanda de lazer premium. Participantes regionais como Sandman e Germain Hotels exploram o conhecimento do mercado local e a agilidade de desenvolvimento para converter torres de escritórios e edifícios históricos em ativos diferenciados. Os fundos de investimento firmam parcerias de gestão quando veem potencial de valorização no reposicionamento ou escalonamento de portfólios independentes.

A diferenciação estratégica gira em torno de três arquétipos: gigantes internacionais em expansão via modelos de franquia e gestão; marcas de ancoragem doméstica que enfatizam a autenticidade regional; e investidores de capital leve montando portfólios diversificados para otimização operacional. A adoção de tecnologia tornou-se um ponto fulcral competitivo à medida que as propriedades implementam chaves móveis, sistemas de gestão de receitas habilitados por inteligência artificial e soluções de pagamento sem fricção para melhorar a satisfação dos hóspedes, controlando as despesas com mão de obra. As credenciais de sustentabilidade servem como fatores de desempate nas licitações corporativas, pressionando os operadores a se comprometer com metas de emissões baseadas em ciência e relatórios transparentes. A tendência contínua de consolidação é seletiva: compradores bem capitalizados buscam ativos problemáticos ou mal gerenciados, mas persistem lacunas de avaliação entre as expectativas dos vendedores e as realidades das taxas de juros mais elevadas.

As oportunidades de espaço em branco permanecem abundantes em mercados secundários sem inventário de marcas, em conceitos de estadia prolongada que atendem a forças de trabalho híbridas e em desenvolvimentos liderados por indígenas onde a narrativa cultural é uma proposta de venda única. Os disruptores incluem especialistas em habitação corporativa que negociam contratos mestres de locação e plataformas de co-living que borram a fronteira entre hospedagem residencial e transitória. As redes globais experimentam associações de estilo de assinatura que garantem créditos de diária em todo o mundo, um modelo voltado para nômades digitais. A dinâmica competitiva também depende da evolução das táticas de distribuição; os participantes que dominarem o engajamento direto ao consumidor sem elevar os custos de aquisição garantirão margens superiores. Os avanços sustentados de participação de mercado provavelmente decorrerão de implantação de capital ágil, inovação centrada no hóspede e estruturas de custos disciplinadas, em vez de escala pura.

Líderes do Setor de Hospitalidade do Canadá

-

Accor S.A.

-

Hilton Worldwide

-

IHG Hotels & Resorts

-

Marriott International

-

Best Western Hotels & Resorts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Rimrock Banff ingressou na Coleção Emblems da Accor após uma reforma de USD 100 milhões com a introdução de novas comodidades de bem-estar.

- Maio de 2025: Hilton confirmou o primeiro Tempo by Hilton do Canadá próximo ao Aeroporto Pearson de Toronto, um hotel de 193 quartos com foco em bem-estar, com previsão de abertura em 2028.

- Abril de 2025: O AC Hotel by Marriott Ottawa Downtown abriu com 159 quartos e infraestrutura de carregamento para veículos elétricos, marcando a entrada da RIMAP Hospitality na capital.

- Março de 2025: Germain Hotels e Reliance Properties anunciaram a conversão de 180 quartos do Le Germain Hotel Vancouver com abertura prevista para 2029.

Escopo do Relatório do Mercado de Hospitalidade do Canadá

O setor de hospitalidade compreende serviços como hospedagem, serviço de alimentos e bebidas, planejamento de eventos, parques temáticos, viagens e turismo. Também abrange hotéis, agências de turismo, restaurantes e bares. O setor de hospitalidade no Canadá é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é segmentado em apartamentos de serviço, hotéis econômicos e de baixo custo, hotéis de médio e médio-superior porte e hotéis de luxo. O relatório oferece uma previsão e o tamanho do mercado para o setor de hospitalidade canadense em valor (USD bilhões) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e de Baixo Custo |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Ontário |

| Québec |

| Colúmbia Britânica |

| Alberta |

| Saskatchewan |

| Manitoba |

| Canadá Atlântico |

| Territórios |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e de Baixo Custo | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Ontário |

| Québec | |

| Colúmbia Britânica | |

| Alberta | |

| Saskatchewan | |

| Manitoba | |

| Canadá Atlântico | |

| Territórios |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade do Canadá em 2026?

O mercado gerou USD 21,34 bilhões em 2026 e está no caminho para atingir USD 27,46 bilhões até 2031.

Qual é a taxa de crescimento projetada para os hotéis canadenses até 2031?

O setor tem previsão de expansão a um CAGR de 5,18% no período de 2026-2031.

Qual província está crescendo mais rapidamente em receita hoteleira?

A Colúmbia Britânica tem expectativa de registrar um CAGR de 5,85% até 2031, impulsionada pela demanda vinculada à FIFA 2026 e pela persistente escassez de quartos.

Qual segmento hoteleiro está apresentando a expansão mais rápida?

Os apartamentos de serviço estão liderando, com um CAGR projetado de 6,05%, graças às estadias mais longas de trabalhadores remotos e viajantes de projetos.

Como os objetivos corporativos de sustentabilidade estão afetando as escolhas hoteleiras?

As empresas estão direcionando reservas para propriedades com credenciais ecológicas verificadas, impulsionando a demanda por hotéis que investem em eficiência energética e relatórios de carbono.

Qual é a participação de quartos que os cinco principais operadores hoteleiros detêm no Canadá?

As cinco principais marcas controlam 36,6% dos quartos disponíveis, refletindo um cenário competitivo moderadamente fragmentado.

Página atualizada pela última vez em: