Tamanho e Participação do Mercado de Automação Industrial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

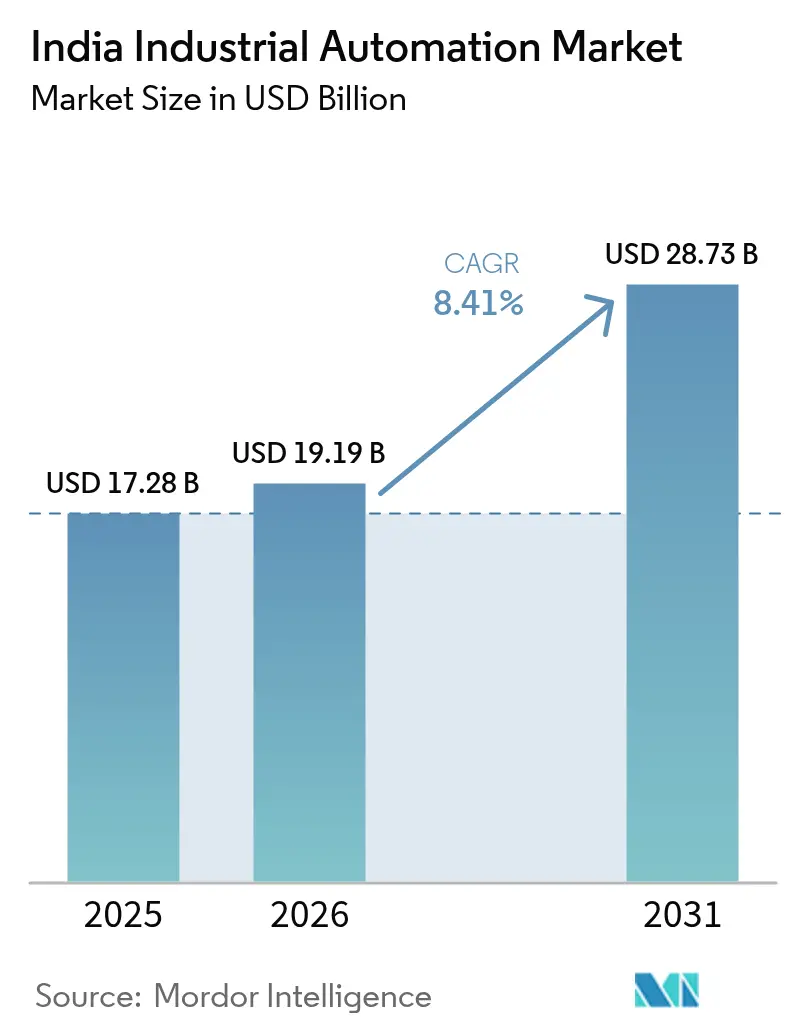

| Tamanho do mercado no ano base (2025) | 17.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de automação industrial da Índia aumente de USD 17,28 bilhões em 2025 para USD 19,19 bilhões em 2026 e atinja USD 28,73 bilhões até 2031, crescendo a uma CAGR de 8,41% ao longo de 2026-2031. Superando a era dos projetos greenfield de adição de capacidade, os fabricantes discretos estão agora focados em retrofits modulares que se pagam em menos de dois anos, comprimindo o cronograma de adoção de controladores lógicos programáveis, interfaces homem-máquina e sistemas de execução de manufatura nativos de borda. Os desembolsos do incentivo vinculado à produção (PLI) do governo e uma queda acentuada nos preços dos sensores tornam essas atualizações acessíveis, enquanto os prazos de conformidade com créditos de carbono impulsionam os setores de uso intensivo de energia em direção ao monitoramento automatizado. Embora os fornecedores multinacionais ainda dominem a extremidade superior da cadeia de valor, uma onda de retrofits em micro, pequenas e médias empresas está ampliando a base endereçável para provedores de soluções, particularmente em clusters industriais de segundo e terceiro nível. As escassez de semicondutores em meados da década e o aumento dos prêmios de ciberseguro permanecem como ventos contrários, mas o apoio político e os compromissos de produção localizada continuam a sustentar a trajetória de longo prazo do mercado de automação industrial da Índia.

Principais Conclusões do Relatório

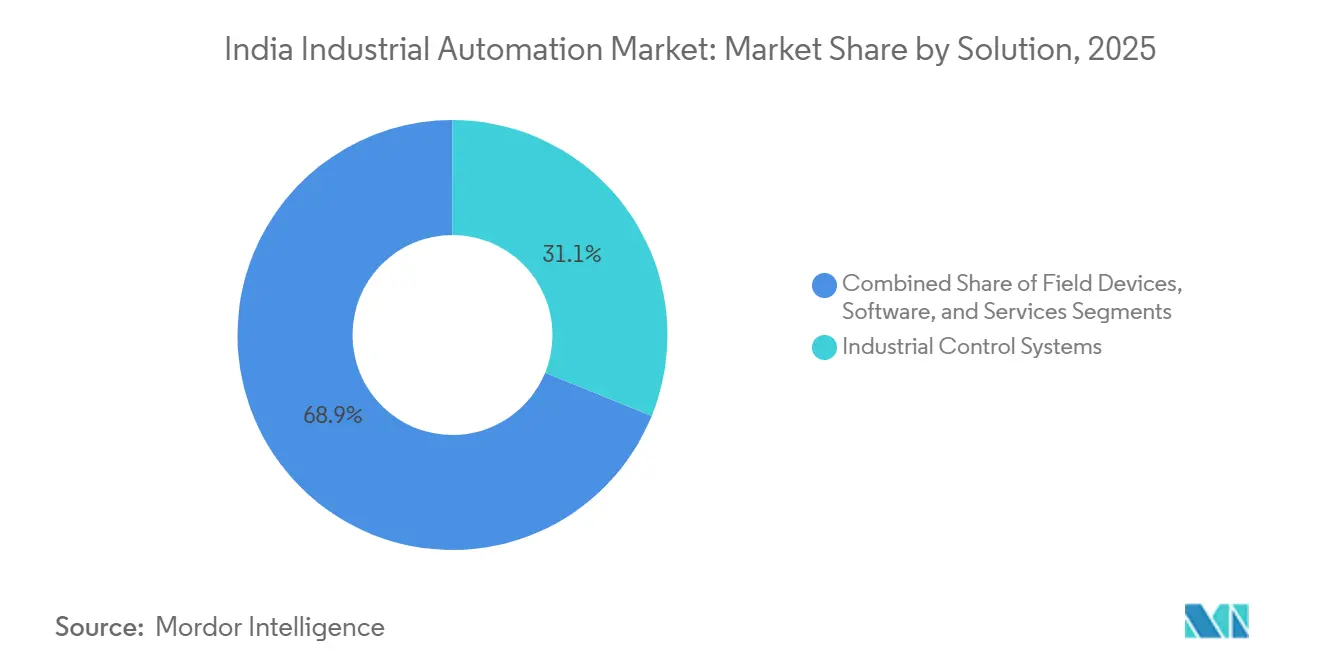

- Por solução, os sistemas de controle industrial lideraram com uma participação de 31,14% do mercado de automação industrial da Índia em 2025, enquanto o software deve registrar uma CAGR de 9,62% até 2031.

- Por tipo de automação, a automação programável comandou 41,39% da participação do mercado de automação industrial da Índia em 2025, enquanto a automação integrada ou hiper-automação deve crescer a uma CAGR de 10,31% até 2031.

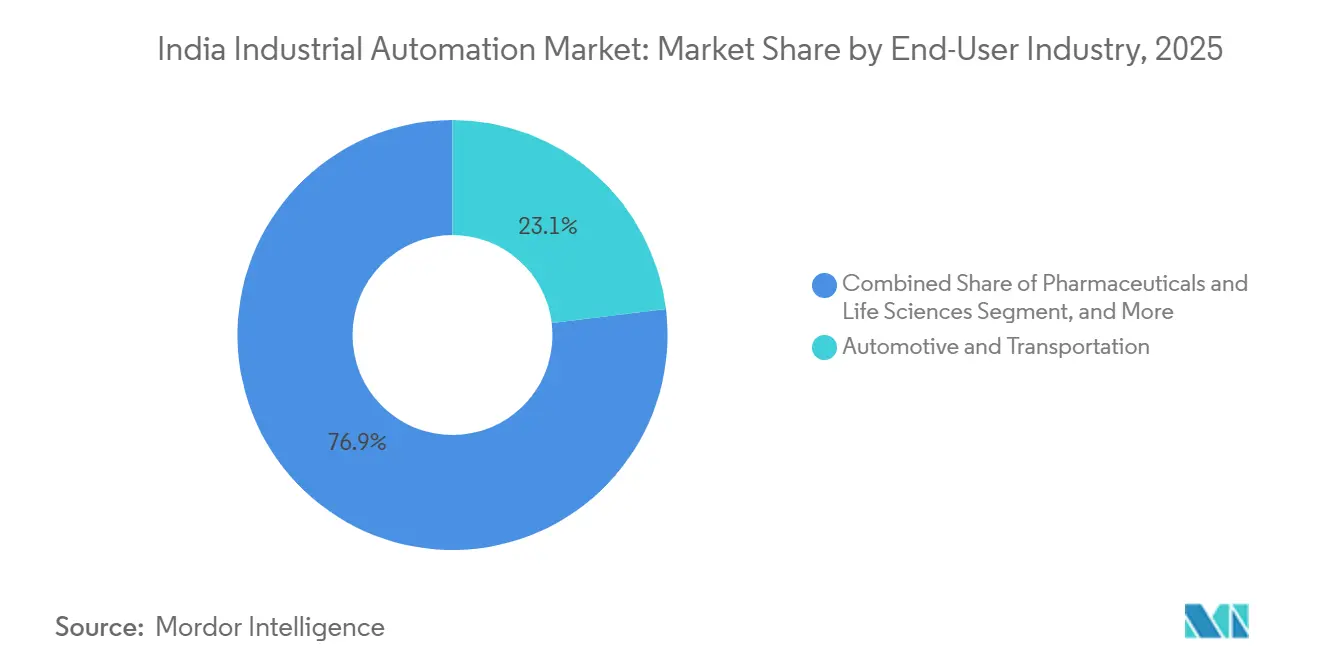

- Por indústria do usuário final, o setor automotivo e de transporte deteve 23,07% da demanda de 2025, mas eletrônicos e semicondutores estão posicionados para a expansão mais rápida, com uma CAGR de 12,04% durante 2026-2031.

- Por modo de implantação, as arquiteturas locais responderam por 43,77% da base de 2025, mas as configurações híbridas estão avançando a uma CAGR de 11,23% devido ao seu equilíbrio entre latência e escalabilidade.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação Industrial da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos Acelerados em Manufatura no Âmbito do Programa Fazer na Índia | +2.1% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Incentivos do Programa PLI do Governo para Indústrias Discretas | +1.8% | Nacional, ganhos iniciais nos corredores automotivo e de eletrônicos | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Retrofits Digitais Brownfield em Micro, Pequenas e Médias Empresas | +1.5% | Clusters industriais de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Queda Acentuada nos Custos de Sensores Industriais | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda por Manutenção Preditiva Baseada em IA de Plantas de Médio Porte | +0.9% | Farmacêuticos, automotivo, químicos | Médio prazo (2-4 anos) |

| Automação Vinculada a Créditos de Carbono para o Setor de Metais de Uso Intensivo de Energia | +0.6% | Cinturões de aço e cimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Acelerados em Manufatura no Âmbito do Programa Fazer na Índia

Mais de USD 50 bilhões em novos anúncios de manufatura durante 2024-2025 estabeleceu uma base sólida para a demanda de automação de longo prazo, com plantas automotivas e de eletrônicos especificando controladores programáveis e robôs colaborativos como equipamentos de base.[1]Invest India, "Relatório de Progresso do Fazer na Índia 2025," investindia.gov.in Os proprietários de instalações em Pune, Chennai e Ahmedabad visam rotineiramente reduções de 25%-30% nas horas de trabalho em novas linhas, alinhando-se com as cláusulas de produtividade em nível estadual vinculadas aos pagamentos de incentivos. Os fabricantes contratados de eletrônicos implantaram mais de 1.200 cobôs em 2025 para atingir a precisão de posicionamento submilimétrica exigida pelas marcas globais de smartphones. Cidades secundárias, auxiliadas por custos de terreno mais baixos e novos talentos em mecatrônica de institutos locais, estão emergindo como focos de retrofits integrados. Coletivamente, essas implantações encurtam os horizontes de retorno do investimento e reforçam o impulso ascendente do mercado de automação industrial da Índia.

Incentivos do Programa PLI do Governo para Indústrias Discretas

O governo central desembolsou INR 28.748 crore (USD 3,44 bilhões) sob vários programas PLI até dezembro de 2025, e o Orçamento de 2026 quase dobrou as alocações para INR 19.482,58 crore (USD 2,33 bilhões). As regras de elegibilidade agora exigem que os beneficiários demonstrem rastreamento de produção em tempo real por meio de sistemas de execução de manufatura ou sistemas supervisórios, impulsionando compras diretas de software para toda a planta.[2]Secretaria de Imprensa do Governo, "Atualização de Desembolso dos Programas PLI," pib.gov.in Os fornecedores de componentes automotivos em Tamil Nadu e Haryana responderam retrofitando centros de usinagem legados com controladores programáveis para atender aos limites de produção vinculados aos incentivos, reduzindo os períodos de retorno para menos de 20 meses. As empresas farmacêuticas instalaram módulos de controle de lotes que se conectam ao planejamento de recursos empresariais, alinhando-se com as diretrizes de integridade de dados da Agência de Alimentos e Medicamentos dos Estados Unidos. A estrutura do programa canaliza capital para automação em vez de adições de mão de obra, amplificando a demanda em todos os níveis de solução.

Expansão Rápida de Retrofits Digitais Brownfield em Micro, Pequenas e Médias Empresas

As micro, pequenas e médias empresas agora representam o grupo de clientes de crescimento mais rápido, com 38% das empresas pesquisadas iniciando retrofits em 2025, ante 22% um ano antes.[3]Confederação da Indústria Indiana, "Pesquisa de Automação de Manufatura 2025," cii.in Kits de controladores lógicos programáveis de baixo custo com preço abaixo de INR 200.000 (USD 2.400) permitem que as plantas automatizem células individuais sem paralisações completas da linha, reduzindo os gastos iniciais pela metade. Os integradores em Coimbatore e Pune implantam modelos pré-configurados de interface homem-máquina que reduzem os tempos de comissionamento para quatro semanas, liberando capacidade para atender mais clientes. Os sistemas de execução nativos de borda armazenam dados localmente e sincronizam com a nuvem somente quando a largura de banda está disponível, superando as lacunas de banda larga em propriedades remotas. A garantia de qualidade continua sendo uma preocupação, pois quase um terço das instalações ainda fica aquém dos padrões de interoperabilidade, mas a onda de retrofits expande materialmente a base instalada que posteriormente comprará software de nível superior.

Queda Acentuada nos Custos de Sensores Industriais

O excesso de oferta global reduziu os preços médios dos sensores em 15%-20% entre 2024 e 2025, estimulando um salto de 35% nas remessas para fábricas indianas. Os sites farmacêuticos atualizaram sensores analógicos para versões digitais com autodiagnóstico, reduzindo alarmes falsos em 40% e alimentando dados em modelos de manutenção preditiva. As linhas de processamento de alimentos adicionaram sensores de vibração sem fio que estenderam a vida útil dos motores de 18 para 30 meses, reduzindo o tempo de inatividade em 25%. Matrizes de sensores redundantes agora são econômicas em controles de caldeiras e reatores, onde uma única falha pode interromper a produção avaliada acima de USD 100.000 por incidente. Para conter as importações de produtos falsificados, o Instituto de Padrões da Índia tornou obrigatória a certificação ISI para transmissores usados em áreas perigosas a partir de janeiro de 2026.[4]Instituto de Padrões da Índia, "Certificação ISI para Sensores Industriais," bis.gov.in Os custos mais baixos combinam-se assim com a supervisão regulatória para acelerar a densidade de sensoriamento em todo o mercado de automação industrial da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sensibilidade ao CAPEX entre Fornecedores de Terceiro Nível | -1.4% | Cadeias de suprimentos automotivas e de eletrônicos | Curto prazo (≤ 2 anos) |

| Lacunas de Qualidade no Ecossistema Fragmentado de Integradores de Sistemas | -1.1% | Cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Interrupções Persistentes na Cadeia de Suprimentos para Componentes de Automação | -0.8% | Segmentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Escalada dos Prêmios de Ciberseguro para Redes de Tecnologia Operacional | -0.5% | Grandes empresas com operações conectadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade ao CAPEX entre Fornecedores de Terceiro Nível

Empresas com faturamento anual abaixo de INR 500 crore (USD 60 milhões) hesitam em automatizar quando as carteiras de pedidos ficam abaixo de um horizonte de dois trimestres, um cenário observado em 35% das plantas no início de 2025. O aumento das taxas de juros adicionou 75-100 pontos base aos empréstimos para equipamentos, e os requisitos de garantia passaram de 1,2× para 1,5× do valor principal, restringindo o acesso ao crédito. Os modelos de arrendamento permanecem incipientes, cobrindo menos de 10% das vendas dos fornecedores, de modo que muitos projetos ficam paralisados apesar dos claros ganhos de produtividade. As montadoras de primeiro nível lançaram programas de desenvolvimento de fornecedores que cofinanciam atualizações, mas a cobertura atinge menos de 5% dos fornecedores.[5]Maruti Suzuki India, "Apresentação para Investidores 2025," marutisuzuki.com Sem instrumentos financeiros mais amplos, os pequenos fornecedores continuarão a moderar a trajetória de crescimento do mercado de automação industrial da Índia.

Lacunas de Qualidade no Ecossistema Fragmentado de Integradores de Sistemas

A Índia abriga mais de 800 integradores de sistemas, mas menos de 50 possuem certificações de fornecedores de primeiro nível, resultando em ampla variação na qualidade dos projetos.[6]Associação da Indústria de Automação da Índia, "Relatório sobre o Panorama dos Integradores de Sistemas 2025," aia-india.org Uma auditoria constatou que 28% dos retrofits de 2025 precisaram de retrabalho dentro de um ano devido à má arquitetura de rede ou fraca segmentação de cibersegurança. Os cursos de certificação estão concentrados em centros metropolitanos, deixando os players regionais a fazer engenharia reversa do código dos concorrentes, o que perpetua práticas não padronizadas. As empresas farmacêuticas e os processadores de alimentos cada vez mais contornam as empresas locais em favor de casas de engenharia multinacionais, inflacionando os custos dos projetos em 20%-30%, mas salvaguardando a conformidade. Até que os canais de treinamento se ampliem e surja um registro nacional de desempenho de integradores, a execução inconsistente irá diminuir a confiança entre os potenciais adotantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: As Camadas de Software Capturam uma Participação de Valor Crescente

Os sistemas de controle industrial retiveram 31,14% da receita de 2025, ancorados por sistemas de controle distribuído em indústrias de processo contínuo e racks de controladores lógicos programáveis em plantas discretas. Os dispositivos de campo ainda são enviados nos maiores volumes, mas os fornecedores agora agrupam sensores, acionamentos e atuadores com contratos de software como serviço para defender as margens. O tamanho do mercado de automação industrial da Índia para software deve se expandir a uma CAGR de 9,62% até 2031, à medida que os fabricantes acoplam módulos de gerenciamento do ciclo de vida do produto e planejamento de recursos empresariais a sistemas supervisórios envelhecidos. Em resposta, a Siemens lançou o MindSphere em 2025, precificando o acesso em INR 50.000 (USD 600) por ativo por ano, sinalizando uma mudança em direção à receita recorrente.

As remessas de robótica expandiram 40% em 2025 com base em unidades colaborativas abaixo de USD 25.000 que não requerem gaiolas e trocam de tarefas em horas. As interfaces homem-máquina migraram de painéis de aço inoxidável para tablets robustecidos, reduzindo os gastos com hardware em 30% e permitindo manutenção remota durante as interrupções da monção de julho-agosto de 2025. Os sistemas de controle supervisório empregam cada vez mais historiadores de dados híbridos, mantendo as tags sensíveis à latência no local enquanto exportam conjuntos de dados anonimizados para a nuvem para benchmarking. Os serviços consomem um quarto do valor total do projeto à medida que os usuários terceirizam o risco de comissionamento, reforçando o perfil de crescimento em múltiplos níveis do mercado de automação industrial da Índia.

Por Tipo de Automação: A Hiper-Automação Ganha Tração

A automação programável liderou com 41,39% da participação do mercado de automação industrial da Índia em 2025, graças à sua flexibilidade na produção de médio volume. A hiper-automação, que funde visão de máquina, automação de processos robóticos e inteligência artificial, está prevista para crescer a 10,31% até 2031, à medida que plantas de alto mix buscam produção com zero defeitos. Um fabricante de componentes automotivos em Pune reduziu o tempo de troca de quatro horas para vinte minutos após instalar uma célula guiada por visão que se autoajusta para variação de peças de ±2 mm.

A automação fixa ainda sustenta linhas de alto volume de bebidas e cimento, mas enfrenta risco de obsolescência caso as contagens de SKU proliferem. Os sistemas de transporte flexíveis com ferramentas de troca rápida estão ganhando terreno em locais de embalagem onde a fragmentação de pedidos aumentou 50% desde 2020. A complexidade da hiper-automação exige habilidades especializadas que a maioria dos usuários de médio porte não possui, garantindo que a automação programável permaneça o maior segmento individual, mesmo com os investimentos se inclinando para atualizações habilitadas por inteligência artificial. O efeito líquido mantém o mercado de automação industrial da Índia em uma trajetória de dupla via de controles maduros dentro das plantas e sobreposições cognitivas emergentes.

Por Indústria do Usuário Final: Eletrônicos e Semicondutores Lideram o Crescimento

O setor automotivo e de transporte comandou 23,07% da demanda em 2025, impulsionado pela montagem de veículos elétricos e pelos mandatos de rastreabilidade de torque. O tamanho do mercado de automação industrial da Índia para eletrônicos e semicondutores deve se expandir a uma CAGR de 12,04% à medida que a Missão de Semicondutores da Índia 2.0 canaliza USD 10 bilhões para a fabricação local de wafers. Os sites farmacêuticos buscam sistemas prontos para validação que atendam aos padrões de auditoria dos Estados Unidos e da Europa, adicionando demanda de base consistente.

As linhas de bens de consumo de giro rápido automatizam a embalagem secundária para lidar com um aumento de 30% nos volumes de comércio eletrônico, enquanto as usinas siderúrgicas instalam módulos de gestão de energia vinculados a registros de créditos de carbono. As fábricas de semicondutores em construção em Gujarat e Karnataka especificam manuseio de materiais totalmente automatizado e loops de controle estatístico de processos para atingir 99,9999% de tempo de atividade para futuros nós de 28 nanômetros. O crescimento automotivo desacelerará quando a penetração de veículos elétricos se estabilizar perto de 15% das novas vendas, mas os eletrônicos devem sustentar expansão de dois dígitos à medida que a Índia visa USD 300 bilhões em produção de eletrônicos até 2030.

Por Modo de Implantação: Os Modelos Híbridos Ganham Impulso

As arquiteturas locais garantiram 43,77% das instalações de 2025 porque as indústrias de processo não podem comprometer os loops de controle em escala de milissegundos. Os projetos híbridos devem superar todos os outros, avançando a uma CAGR de 11,23% à medida que as plantas discretas adotam controladores de borda para controle de movimento e análises em nuvem para manutenção preditiva. Este modelo armazena dados de missão crítica localmente enquanto carrega métricas contextuais para benchmarking em toda a frota, alinhando-se com as normas emergentes de proteção de dados da Índia.

Os exportadores farmacêuticos preferem híbridos que mantêm trilhas de auditoria em conformidade com a Agência de Alimentos e Medicamentos dos Estados Unidos no local, mas permitem colaboração global em alterações de design. Os fornecedores automotivos relatam ciclos de pedido a entrega 15%-20% mais curtos após vincular os sistemas de execução do chão de fábrica com as instâncias de planejamento de recursos empresariais dos clientes de primeiro nível. As preocupações com cibersegurança moderam a adoção mais ampla, com 42% dos fabricantes sem equipes dedicadas de segurança de tecnologia operacional. No entanto, os recursos de confiança zero e detecção de anomalias incluídos nas plataformas modernas ajudam a compensar o risco, garantindo que as arquiteturas híbridas expandam constantemente sua presença no mercado de automação industrial da Índia.

Análise Geográfica

Maharashtra, Gujarat, Tamil Nadu e Karnataka juntos contribuíram com aproximadamente 55%-60% dos gastos de 2025, refletindo os densos polos automotivos, de eletrônicos e farmacêuticos. Maharashtra liderou em termos absolutos, impulsionada pelo corredor automotivo de Pune e pelo cluster de ciências da vida de Mumbai. Tamil Nadu é o estado de crescimento mais rápido, à medida que os fabricantes contratados de eletrônicos em Chennai e Hosur aumentam a produção para marcas globais de smartphones. A participação de Gujarat está crescendo em projetos de semicondutores em Sanand e Dholera, onde os contratos de automação já excedem USD 500 milhões. Karnataka registrou um aumento de 30% ano a ano nas remessas de controladores lógicos programáveis em meio a investimentos em aeroespacial e defesa apoiados por incentivos de produção.

Os estados do norte, como Uttar Pradesh e Haryana, respondem por outro quarto da demanda, impulsionados pelo ecossistema de eletrônicos de Noida e pela base de fornecimento automotivo de Gurugram. As regiões orientais ficam para trás, mas o corredor de metais de Odisha está pilotando sistemas de gestão de energia que se conectam diretamente a registros de créditos de carbono. A proximidade com os portos ocidentais reduz os tempos de entrega de controladores importados em até dez dias, uma vantagem que ressoa quando as escassez de semicondutores estendem os prazos de entrega além de dezesseis semanas. Cidades de segundo nível como Coimbatore, Rajkot e Ludhiana estão emergindo como polos de micro-automação graças ao Plano Mestre Nacional Gati Shakti, que reduz os custos logísticos e amplia o acesso a talentos treinados.

As disparidades regionais de habilidades influenciam a velocidade de comissionamento: os institutos de treinamento de Tamil Nadu formaram 12.000 técnicos em mecatrônica em 2025, o dobro da produção de programas comparáveis no leste. O monitoramento remoto habilitado pela nuvem permite que os fornecedores apoiem locais de terceiro nível sem manter depósitos de serviço caros, ampliando o alcance prático do mercado de automação industrial da Índia. No entanto, os subsídios inconsistentes em nível estadual criam arbitragem na economia dos projetos, moldando como os integradores alocam a escassa capacidade de engenharia nos diversos cinturões de manufatura da Índia.

Panorama Competitivo

As cinco principais multinacionais, Siemens, ABB, Schneider Electric, Rockwell Automation e Honeywell, detinham uma participação de receita estimada de 45%-50% em 2025, consolidando uma estrutura moderadamente concentrada. O compromisso da Schneider Electric de INR 3.200 crore (USD 383 milhões) com três novas plantas anunciado na ELECRAMA 2025 sublinha a mudança estratégica em direção à produção localizada de painéis elétricos e controladores. A ABB investiu INR 140 crore (USD 16,8 milhões) para adicionar capacidade de motores de eficiência ultrapremium e capturar a demanda dos novos padrões IE3-plus do Escritório de Eficiência Energética. A Rockwell Automation planeja dobrar a receita na Índia em oito anos, apoiada por um site em Chennai de USD 80 milhões dedicado à automação discreta.

Os especialistas de médio porte competem em expertise de nicho: a Yokogawa domina os sistemas de controle distribuído em refinarias, a Omron foca em controladores compactos para embalagens, e a Mitsubishi Electric cultiva uma Aliança e-Factory para elevar a capacidade dos integradores. Os conglomerados nacionais como a Larsen and Toubro atuam principalmente como integradores e construtores de painéis, agrupando componentes importados para projetos de infraestrutura enquanto carecem de pilhas de software proprietárias. As oportunidades de espaço em branco centram-se na automação farmacêutica pronta para validação, módulos de rastreamento de carbono em tempo real e sobreposições cibernéticas para controladores legados, cada um deles insuficientemente atendido pelo conjunto atual de players.

As startups adicionam dinamismo: a Litmus Automation implantou plataformas de inteligência de borda em 50 plantas após levantar USD 17 milhões em financiamento da Série B, enquanto o conjunto Ability da ABB deslocou fornecedores incumbentes de monitoramento de condições em três grandes produtores de aço. Os depósitos de patentes para tecnologias de automação industrial na Índia aumentaram 22% em 2025, com aplicações de registro distribuído para rastreabilidade da cadeia de suprimentos e estruturas de gêmeos digitais liderando o aumento. A diferenciação competitiva está, portanto, se inclinando do hardware para serviços orientados por dados, reforçando a evolução centrada em software do mercado de automação industrial da Índia.

Líderes do Setor de Automação Industrial da Índia

ABB India Ltd

Siemens Ltd (India)

Schneider Electric India Pvt Ltd

Rockwell Automation India Pvt Ltd

Mitsubishi Electric India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric India inaugurou uma instalação de painéis elétricos de média tensão de INR 1.100 crore (USD 132 milhões) em Hyderabad, equipada com autodiagnóstico habilitado pelo EcoStruxure.

- Janeiro de 2026: A ABB India firmou um acordo plurianual de INR 500 crore (USD 60 milhões) com a Tata Steel para implementar soluções digitais ABB Ability em cinco plantas siderúrgicas.

- Dezembro de 2025: A Rockwell Automation India lançou o FactoryTalk Design Hub, um conjunto de engenharia em nuvem alinhado com a validação GAMP 5.

- Novembro de 2025: A Siemens India garantiu um pedido de INR 800 crore (USD 96 milhões) da Bharat Heavy Electricals Limited para sistemas de controle distribuído em duas unidades supercríticas em Chhattisgarh.

Escopo do Relatório do Mercado de Automação Industrial da Índia

A automação industrial refere-se ao uso de sistemas de controle, como computadores ou robôs, e tecnologias da informação para lidar com diferentes processos e maquinários em uma indústria para substituir seres humanos. É o segundo passo além da mecanização no escopo da industrialização.

O Relatório do Mercado de Automação Industrial da Índia é Segmentado por Solução (Sistemas de Controle Industrial [Sistema de Controle Distribuído (DCS), Controle Supervisório e Aquisição de Dados (SCADA), Controlador Lógico Programável (PLC), Interface Homem-Máquina (HMI) e Outros Sistemas de Controle Industrial], Dispositivos de Campo [Sensores e Transmissores, Válvulas e Atuadores, Motores e Acionamentos, Robótica e Outros Dispositivos de Campo], Software [Gerenciamento do Ciclo de Vida do Produto (PLM), Planejamento de Recursos Empresariais (ERP), Sistema de Execução de Manufatura (MES) e Outros Softwares], Serviços [Integração e Manutenção e Treinamento]), Tipo de Automação (Automação Fixa, Automação Programável, Automação Flexível ou Modular e Automação Integrada ou Hiper-Automação), Indústria do Usuário Final (Automotivo e Transporte, Petróleo e Gás, Alimentos e Bebidas, Farmacêuticos e Ciências da Vida, Energia e Serviços Públicos, Eletrônicos e Semicondutores, Químicos e Petroquímicos, Metais e Mineração, Bens de Consumo de Giro Rápido (FMCG), Embalagens e Outras Indústrias de Usuários Finais), Modo de Implantação (Local, Nuvem e Híbrido) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Controle Industrial | Sistema de Controle Distribuído (DCS) |

| Controle Supervisório e Aquisição de Dados (SCADA) | |

| Controlador Lógico Programável (PLC) | |

| Interface Homem-Máquina (HMI) | |

| Outros Sistemas de Controle Industrial | |

| Dispositivos de Campo | Sensores e Transmissores |

| Válvulas e Atuadores | |

| Motores e Acionamentos | |

| Robótica | |

| Outros Dispositivos de Campo | |

| Software | Gerenciamento do Ciclo de Vida do Produto (PLM) |

| Planejamento de Recursos Empresariais (ERP) | |

| Sistema de Execução de Manufatura (MES) | |

| Outros Softwares | |

| Serviços | Integração |

| Manutenção e Treinamento |

| Automação Fixa |

| Automação Programável |

| Automação Flexível ou Modular |

| Automação Integrada ou Hiper-Automação |

| Automotivo e Transporte |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Farmacêuticos e Ciências da Vida |

| Energia e Serviços Públicos |

| Eletrônicos e Semicondutores |

| Químicos e Petroquímicos |

| Metais e Mineração |

| Bens de Consumo de Giro Rápido (FMCG) |

| Embalagens |

| Outras Indústrias de Usuários Finais |

| Local |

| Nuvem |

| Híbrido |

| Por Solução | Sistemas de Controle Industrial | Sistema de Controle Distribuído (DCS) |

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Controlador Lógico Programável (PLC) | ||

| Interface Homem-Máquina (HMI) | ||

| Outros Sistemas de Controle Industrial | ||

| Dispositivos de Campo | Sensores e Transmissores | |

| Válvulas e Atuadores | ||

| Motores e Acionamentos | ||

| Robótica | ||

| Outros Dispositivos de Campo | ||

| Software | Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Planejamento de Recursos Empresariais (ERP) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Outros Softwares | ||

| Serviços | Integração | |

| Manutenção e Treinamento | ||

| Por Tipo de Automação | Automação Fixa | |

| Automação Programável | ||

| Automação Flexível ou Modular | ||

| Automação Integrada ou Hiper-Automação | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Farmacêuticos e Ciências da Vida | ||

| Energia e Serviços Públicos | ||

| Eletrônicos e Semicondutores | ||

| Químicos e Petroquímicos | ||

| Metais e Mineração | ||

| Bens de Consumo de Giro Rápido (FMCG) | ||

| Embalagens | ||

| Outras Indústrias de Usuários Finais | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de automação industrial da Índia até o final de 2031?

Prevê-se que atinja USD 28,73 bilhões, subindo de USD 19,19 bilhões em 2026 a uma CAGR de 8,41% ao longo de 2026-2031.

Qual categoria de solução está se expandindo no ritmo mais rápido?

As camadas de software, como sistemas de execução de manufatura e ferramentas de gerenciamento do ciclo de vida do produto, devem registrar uma CAGR de 9,62%, superando os segmentos liderados por hardware.

Por que as implantações de automação híbrida estão vendo uma rápida adoção nas plantas indianas?

As arquiteturas híbridas mantêm os loops de controle sensíveis à latência no local enquanto enviam dados não críticos para a nuvem, proporcionando aos fabricantes visibilidade em tempo real sem comprometer os requisitos de resposta em milissegundos.

Como os programas de incentivo vinculado à produção da Índia afetam as decisões de investimento em automação?

Os pagamentos do PLI estão vinculados ao rastreamento de produção em tempo real e às métricas de eficiência, portanto, os beneficiários devem instalar controladores avançados e software para toda a planta para permanecer em conformidade e desbloquear os desembolsos.

Quais estados respondem pela maior parte dos gastos com automação?

Maharashtra, Gujarat, Tamil Nadu e Karnataka juntos contribuem com cerca de 55%-60% do total de gastos, graças aos densos clusters automotivos, de eletrônicos e farmacêuticos.

Quem detém as posições de liderança entre os fornecedores?

Os fornecedores multinacionais Siemens, ABB, Schneider Electric, Rockwell Automation e Honeywell controlam coletivamente cerca de metade da receita total, refletindo uma concentração moderada.

Página atualizada pela última vez em: