Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

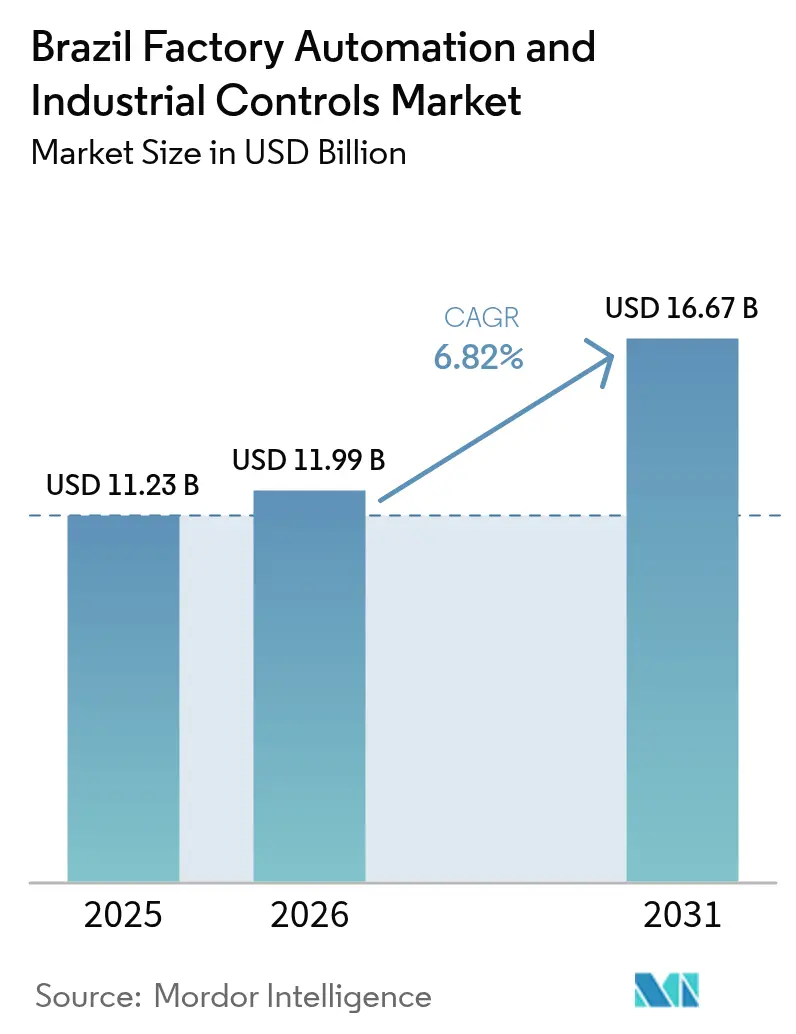

| Tamanho do mercado no ano base (2025) | 11.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais no Brasil por Mordor Intelligence

O tamanho do mercado de automação de fábricas e controles industriais no Brasil deve crescer de USD 11,23 bilhões em 2025 para USD 11,99 bilhões em 2026 e está previsto para atingir USD 16,67 bilhões até 2031 a uma CAGR de 6,82% no período 2026-2031. A trajetória ascendente decorre de incentivos governamentais à Indústria 4.0, custos de mão de obra mais elevados e uma transformação digital mais acelerada no setor manufatureiro. As vantagens fiscais para importações de automação, os gastos em larga escala com políticas industriais e a implantação de redes 5G privadas encurtam os períodos de retorno do investimento e desbloqueiam novos patamares de retorno sobre o investimento. Os fornecedores domésticos capitalizam a proximidade, enquanto os incumbentes globais buscam parcerias de ecossistema para capturar a crescente demanda por software e serviços. Lacunas em segurança cibernética, escassez de mão de obra qualificada e volatilidade tarifária moderam a perspectiva, de outro modo otimista, para o mercado de automação de fábricas e controles industriais no Brasil.

Principais Conclusões do Relatório

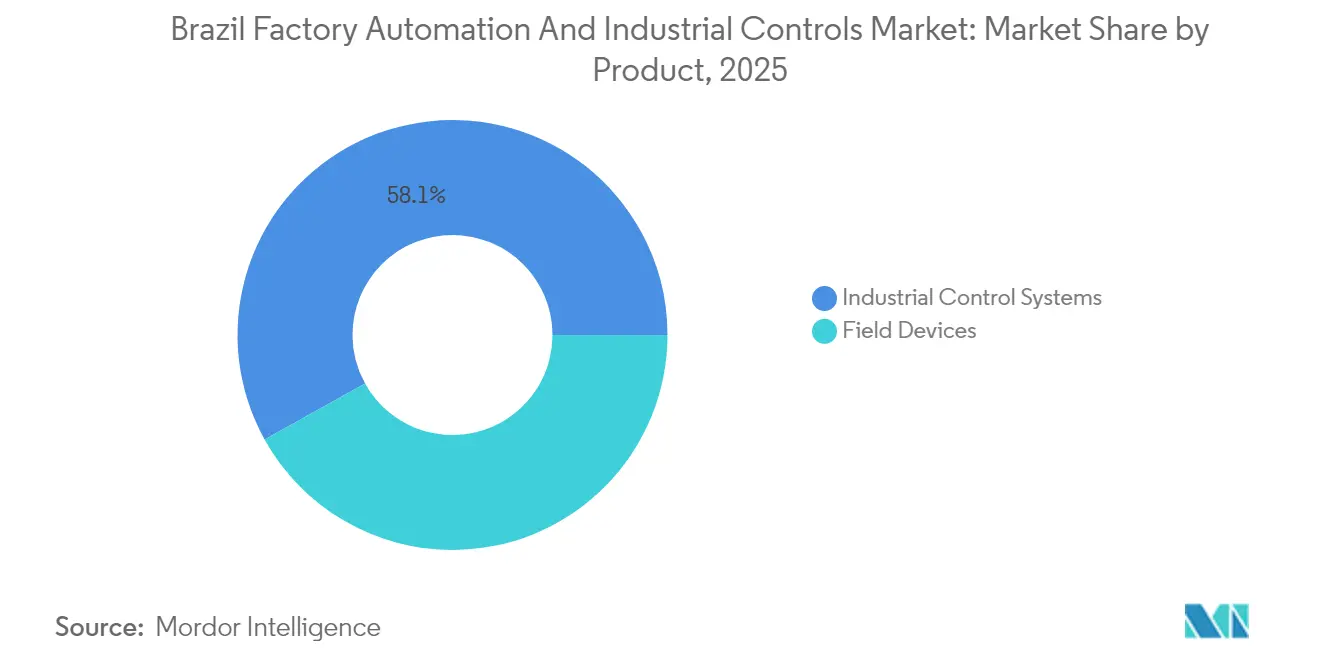

- Por produto, os Controladores Lógicos Programáveis lideraram com 58,07% da participação do mercado de automação de fábricas e controles industriais no Brasil em 2025. Os sistemas de visão de máquina estão projetados para se expandir a uma CAGR de 7,20% entre 2026-2031.

- Por usuário final, o setor automotivo deteve uma participação de 24,39% do tamanho do mercado de automação de fábricas e controles industriais no Brasil em 2025. A fabricação farmacêutica avança a uma CAGR de 7,07% até 2031.

- O hardware respondeu por uma participação de 52,02% do tamanho do mercado de automação de fábricas e controles industriais no Brasil em 2025, enquanto os componentes de software registraram o crescimento mais rápido a uma CAGR de 7,42%.

- A implantação local reteve 74,35% da participação do tamanho do mercado de automação de fábricas e controles industriais no Brasil em 2025; as soluções baseadas em nuvem estão escalando a uma CAGR de 7,82%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacotes de incentivos governamentais para a Indústria 4.0 | +1.2% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Aumento do custo de mão de obra impulsionando o retorno sobre o investimento em automação | +1.0% | Nacional, concentrado em centros industriais | Curto prazo (≤ 2 anos) |

| Proliferação de plataformas de IoT industrial | +0.8% | Nacional, com transbordamento para clusters manufatureiros | Médio prazo (2-4 anos) |

| Reinvestimento de montadoras automotivas em plantas brasileiras | +0.7% | São Paulo, Minas Gerais, Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| Lei de crédito fiscal 14.184/2021 acelerando o CAPEX digital | +0.6% | Zonas de Processamento de Exportações, parques industriais | Longo prazo (≥ 4 anos) |

| Implantação de redes 5G privadas em parques industriais | +0.5% | São Paulo, Rio de Janeiro, principais centros industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pacotes de Incentivos Governamentais para a Indústria 4.0

Programas federais e estaduais subsidiam diretamente investimentos em automação e permitem deduções fiscais aceleradas em P&D, alterando a equação de custos para os fabricantes. O programa Nova Indústria Brasil destina USD 33,9 bilhões para digitalização, enquanto a plataforma Neoindustrialização canaliza crédito subsidiado para 200.000 PMEs para modernizar ativos de produção. Somados aos benefícios da Lei do Bem e ao financiamento do BNDES abaixo do mercado, os projetos qualificados agora recuperam os desembolsos em 18-24 meses, em vez do ciclo tradicional de 3-5 anos. Campeões locais como a WEG lideram os rankings de inovação corporativa ao canalizar esses incentivos para linhas de produtos expandidas e centros de P&D internos.[1]WEG, "PC Factory MES 4.0," weg.net

Aumento do Custo de Mão de Obra Impulsionando o Retorno sobre o Investimento em Automação

O índice de custo de mão de obra do Brasil atingiu 175,6 pontos em março de 2025, e os salários nos polos industriais estão crescendo 8-12% ao ano.[2]Trading Economics, "Brazil Labour Costs," tradingeconomics.com Ao mesmo tempo, os preços médios de hardware de automação caíram 15-20%. O estreitamento da diferença torna os robôs atrativos mesmo em setores intensivos em mão de obra, como têxteis e embalagem de alimentos. Os fabricantes agora buscam reduzir custos em vez de apenas aumentar a produção; a Novelis economizou 2.700 horas anuais por meio de automação de processos robóticos, e a Florisa dobrou a produtividade em teares automatizados.

Proliferação de Plataformas de IoT Industrial

As implantações nacionais de 5G privado abrem caminho para fluxos de dados de latência ultrabaixa entre sensores, controladores e servidores de borda. A rede Vivo-Nokia na Ambev reduziu as despesas de manutenção em 40% por meio de análises preditivas, e a Telit-Nestlé alcançou uma queda de 25% no consumo de energia por meio de otimização em tempo real. O PC Factory MES 4.0 da WEG integra 70 modelos de IA para detecção de anomalias, fortalecendo as pilhas de tecnologia doméstica.

Reinvestimento de Montadoras Automotivas em Plantas Brasileiras

As montadoras globais revitalizam plantas locais para montar transmissões elétricas e plataformas de veículos flexíveis. A Stellantis obteve financiamento do BNDES para automatizar sistemas de montagem e controle de qualidade, espelhando movimentos setoriais para garantir padrões de qualidade para exportação. A participação de 24,74% do setor automotivo sinaliza necessidades de automação profundas e intensivas em capital, desde soldagem robótica até linhas de teste de baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de engenheiros de automação qualificados | -0.9% | Nacional, aguda em regiões do interior | Longo prazo (≥ 4 anos) |

| Elevado CAPEX inicial para PMEs | -0.7% | Nacional, concentrado em centros industriais menores | Médio prazo (2-4 anos) |

| Volatilidade tarifária do Mercosul em componentes eletrônicos | -0.4% | Nacional, fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Lacunas de segurança cibernética em ativos SCADA legados | -0.3% | Nacional, instalações industriais legadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Engenheiros de Automação Qualificados

Embora o SENAI tenha expandido programas para acomodar 115.000 estagiários, a demanda ainda supera a oferta em aproximadamente 40-50% nos principais clusters. Os salários para engenheiros de automação estão 25-35% acima de outras funções de engenharia, pressionando as margens e prolongando os cronogramas de implantação. As parcerias com fornecedores multinacionais visam padronizar os currículos, mas o ciclo médio de treinamento de 18 meses significa que os gargalos persistirão.

Elevado CAPEX Inicial para PMEs

Um pacote de automação significativo custa entre USD 200.000 e USD 500.000, equivalendo a 2-5 anos de lucros para fabricantes de pequeno porte típicos. Mesmo com crédito subsidiado, muitas empresas têm dificuldade em atender aos requisitos de garantia ou documentação. O desalinhamento limita a penetração no processamento de alimentos, têxteis e fabricação de metais, ameaçando um cenário de duas velocidades em que as grandes empresas ampliam as lacunas de produtividade em relação às PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: CLPs Ancoram a Arquitetura de Controle

Os Controles Industriais detiveram 58,07% da participação do mercado de automação de fábricas e controles industriais no Brasil em 2025. Seu papel como espinha dorsal digital une equipamentos, sensores e aplicações de nível superior, suportando amplas necessidades de compatibilidade. Os Dispositivos de Campo estão previstos para superar todas as outras categorias com uma CAGR de 7,20% à medida que os padrões de qualidade se tornam mais rigorosos. Um estudo na Universidade Federal de Santa Catarina registrou 100% de precisão na detecção de defeitos na inspeção de PCB, ressaltando os ganhos de eficiência. Robôs, sensores, motores e soluções SCADA convergem para oferecer ambientes integrados e ricos em dados, onde algoritmos preditivos refinam continuamente os parâmetros do processo. Nesse contexto, as atualizações de CLP permanecem compras recorrentes, assegurando a posição de plataforma dos principais fornecedores.

A comoditização do hardware impulsiona a diferenciação em direção a camadas de software e protocolos de conectividade. Os conjuntos SCADA agora integram painéis em nuvem e alertas móveis para reduzir os tempos de resposta. Motores e acionamentos adotam elementos de velocidade variável e diagnósticos para reduzir o consumo de energia e evitar paradas não planejadas. Até mesmo dispositivos de baixo perfil, como relés, adotam sensoriamento inteligente para falhas preditivas, ampliando a visibilidade em todo o sistema.

Por Usuário Final: Farmacêutico Acelera a Transformação Digital

O setor farmacêutico está projetado para registrar a CAGR mais rápida de 7,07%, estimulado pelo rigoroso cumprimento regulatório e pela expansão da capacidade. A instalação de USD 1,16 bilhão da Novo Nordisk em Montes Claros contará com linhas assépticas e laboratórios automatizados, estabelecendo uma referência para os pares do setor. Em contraste, o setor automotivo mantém a liderança com 24,39% do tamanho do mercado de automação de fábricas e controles industriais no Brasil, mas o crescimento se modera à medida que os investimentos anteriores em robótica amadurecem. As concessionárias de energia modernizam as redes com monitoramento em tempo real, como evidenciado pelos contratos de USD 55 milhões da Siemens Energy com a Eletrobras para modernização de subestações. Os produtores de alimentos e bebidas automatizam a rastreabilidade para atender às normas de segurança e exportação, enquanto as empresas de petróleo e gás integram estruturas SCADA com segurança cibernética para proteger ativos críticos.

Por Componente: Soluções de Software Impulsionam a Integração Digital

O hardware reteve uma participação de 52,02% em 2025, mas o software está definido para se expandir 7,42% ao ano à medida que os fabricantes conectam camadas de MES, ERP e IA. A adoção pela Copersucar do iFIX HMI/SCADA e do Historian da GE Vernova proporcionou economias em horas extras e KPIs em tempo real acessíveis em painéis móveis. Fornecedores de soluções locais como a SKA adaptam a lógica de MES às regras fiscais e de conformidade brasileiras, conquistando contas onde as opções globais prontas para uso carecem de localização. Contratos de serviço de longo prazo, incluindo correção de segurança cibernética e manutenção preditiva, adicionam fluxos de receita recorrentes e aprofundam a fidelização de clientes.

Por Modelo de Implantação: Migração para a Nuvem se Acelera

As arquiteturas locais permanecem predominantes com 74,35% de participação em 2025, refletindo bases de ativos legados e mentalidades de segurança. Mesmo assim, as implantações nativas em nuvem estão em uma CAGR de 7,82% à medida que o 5G privado e os gateways de borda garantem resposta determinística enquanto concedem análises escaláveis. As abordagens híbridas posicionam os loops de controle em dispositivos de borda e alimentam dados operacionais para mecanismos de IA em nuvem, satisfazendo as restrições de latência. As PMEs se beneficiam de ofertas de "plataforma como assinatura" que convertem o capex em opex e fornecem análises elásticas sem equipes de TI internas.

Cenário Competitivo

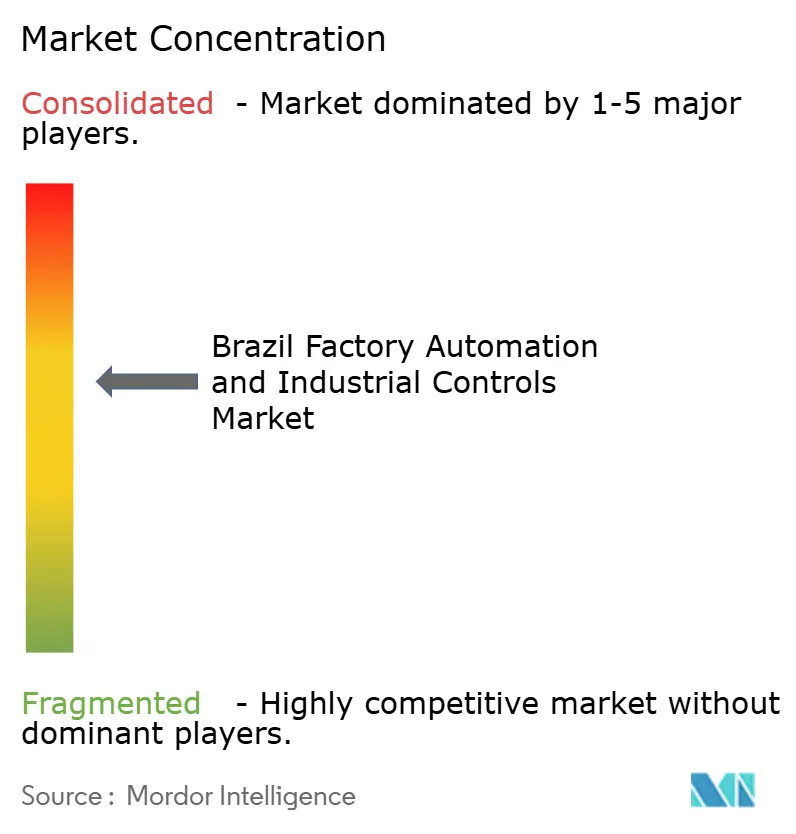

O mercado de automação de fábricas e controles industriais no Brasil apresenta fragmentação moderada. A fabricante doméstica WEG lidera o fornecimento de hardware local e investe USD 122 milhões ao longo de cinco anos para expandir a eletrônica embarcada, impulsionada por aquisições aprovadas pelo CADE, como a Reivax. A NOVA Smar amplia sua plataforma System302 para capturar indústrias de processo contínuo. As multinacionais globais, Siemens, ABB, Schneider Electric, agrupam camadas de hardware, software e serviços, formando parcerias tecnológicas com integradores locais para atender aos padrões brasileiros. A expansão de transformadores de USD 218 milhões da Hitachi Energy ressalta o crescimento da automação de sistemas de energia.[3]Energia Limpa, "Hitachi Energy anuncia investimento de mais de R$ 1,2 bilhão no Brasil," energialimpa.live

As oportunidades de espaço em branco residem em soluções de financiamento para PMEs, retrofits com segurança cibernética para SCADA legado e MES em nuvem rico em IA. Startups como a Automni, financiada com BRL 5,5 milhões, visam a robótica móvel para armazéns. Recursos de valor agregado — otimização de energia, manutenção preditiva, insights móveis — diferenciam as ofertas e criam adesão à adoção. Os fornecedores com soluções de domínio certificadas ganham preferência onde prevalecem regulamentações específicas do setor, como as diretrizes da ANEEL em concessionárias de energia ou as BPF na indústria farmacêutica.

Líderes do Setor de Automação de Fábricas e Controles Industriais no Brasil

Rockwell Automation Inc.

Honeywell International Inc.

Schneider Electric SE

ABB Ltd.

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Novo Nordisk anunciou uma expansão de BRL 6,4 bilhões (USD 1,16 bilhão) de sua planta em Montes Claros, adicionando linhas assépticas automatizadas e 600 empregos.

- Março de 2025: A Hitachi Energy comprometeu BRL 1,2 bilhão (USD 218 milhões) para instalações de transformadores, integrando automação avançada.

- Fevereiro de 2025: A GE Vernova concluiu a transformação digital da Copersucar com integração de iFIX, Historian e MES.

- Janeiro de 2025: A Microtec instalou um scanner transversal de madeira na unidade de Curitibanos da Berneck, alcançando a linha de triagem automatizada mais rápida da América do Sul.

Escopo do Relatório do Mercado de Automação de Fábricas e Controles Industriais no Brasil

O estudo descreve o Mercado Brasileiro de Automação de Fábricas e ICS com base em categorias de produtos como CLP, SCADA, DCS, Robótica e motores, entre outros. O mercado é segmentado por setor de usuário final, entre outros, em petróleo e gás, químico e petroquímico, automotivo e alimentos e bebidas. A produção manufatureira, o PIB, a adoção de robótica, as tendências atuais e alguns outros indicadores econômicos importantes foram considerados para o estudo.

| Dispositivos de Campo | Visão de Máquina |

| Robótica | |

| Sensores | |

| Motores e Acionamentos | |

| Relés e Chaves | |

| Outros Dispositivos de Campo | |

| Sistemas de Controle Industrial | SCADA |

| DCS | |

| CLP | |

| MES | |

| PLM | |

| ERP | |

| IHM | |

| Outros Sistemas de Controle Industrial |

| Automotivo |

| Químico e Petroquímico |

| Energia e Serviços Públicos |

| Farmacêutico |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Outros Setores de Usuário Final |

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido / Borda |

| Por Produto | Dispositivos de Campo | Visão de Máquina |

| Robótica | ||

| Sensores | ||

| Motores e Acionamentos | ||

| Relés e Chaves | ||

| Outros Dispositivos de Campo | ||

| Sistemas de Controle Industrial | SCADA | |

| DCS | ||

| CLP | ||

| MES | ||

| PLM | ||

| ERP | ||

| IHM | ||

| Outros Sistemas de Controle Industrial | ||

| Por Setor de Usuário Final | Automotivo | |

| Químico e Petroquímico | ||

| Energia e Serviços Públicos | ||

| Farmacêutico | ||

| Alimentos e Bebidas | ||

| Petróleo e Gás | ||

| Outros Setores de Usuário Final | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido / Borda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de automação de fábricas no Brasil em 2026?

O tamanho do mercado de automação de fábricas no Brasil é de USD 11,99 bilhões em 2026 e está projetado para atingir USD 16,67 bilhões até 2031 a uma CAGR de 6,82%.

Qual setor está se expandindo mais rapidamente na automação de fábricas brasileiras?

A fabricação farmacêutica lidera com uma CAGR de 7,07% à medida que as empresas aprimoram o controle de qualidade e expandem a capacidade.

Por que os fabricantes brasileiros estão migrando para a automação baseada em nuvem?

Redes 5G privadas e gateways de borda agora permitem que as plantas acessem análises escaláveis sem comprometer o controle em tempo real, impulsionando uma CAGR de 7,82% nas implantações em nuvem.

Qual é a principal barreira para uma adoção mais ampla de automação entre as PMEs brasileiras?

As elevadas necessidades de capital inicial, tipicamente entre USD 200.000 e USD 500.000, continuam sendo um obstáculo apesar dos esquemas de crédito subsidiado.

Qual empresa é o principal player doméstico em hardware de automação brasileiro?

A WEG se destaca, apoiada por um programa de investimentos de USD 122 milhões e aquisições recentes para expandir a automação de eletrônica de potência.

Página atualizada pela última vez em: