Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

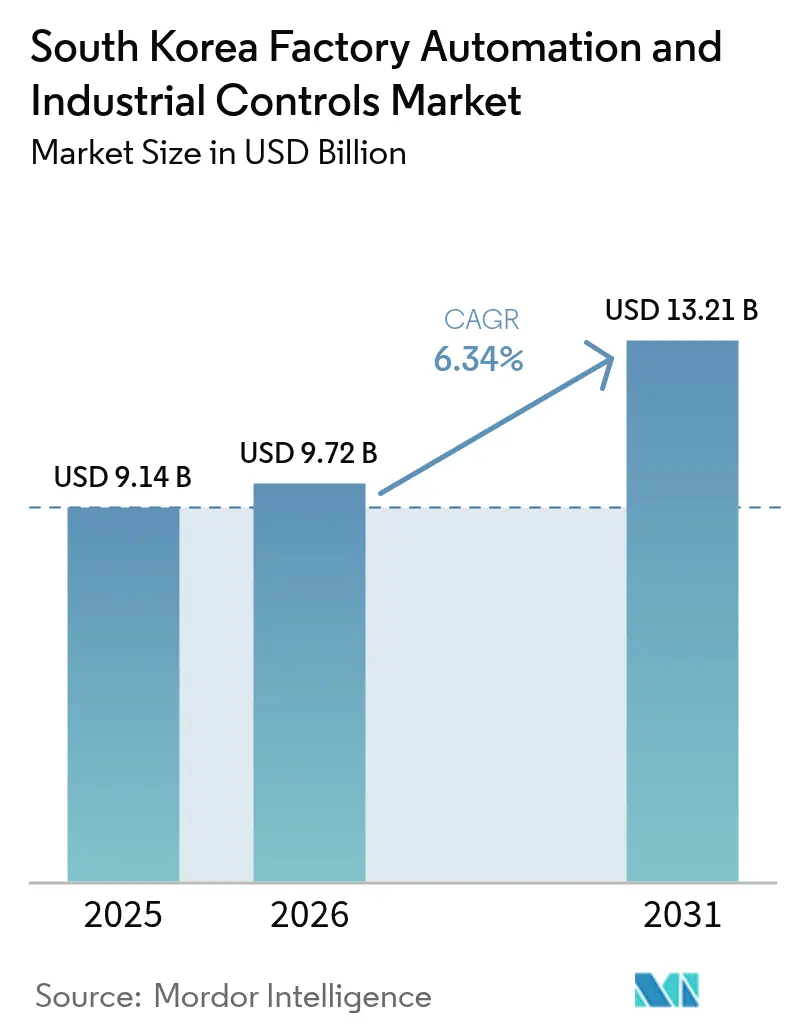

| Tamanho do mercado no ano base (2025) | 9.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

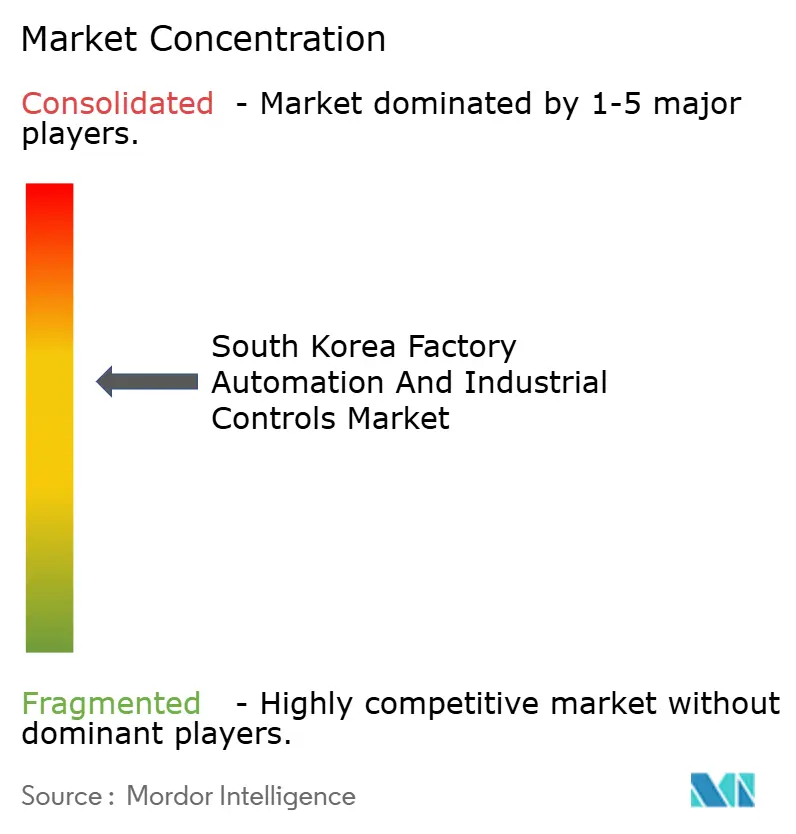

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul foi avaliado em USD 9,14 bilhões em 2025 e estima-se que cresça de USD 9,72 bilhões em 2026 para atingir USD 13,21 bilhões até 2031, a um CAGR de 6,34% durante o período de previsão (2026-2031). A demanda por automação está se intensificando porque o emprego na manufatura caiu 8,2% entre 2020 e 2024, mesmo com a produção fabril crescendo 12,4%, forçando os produtores a compensar a escassez de mão de obra com equipamentos que aumentam a produtividade. Os Controladores Lógicos Programáveis (CLPs) permanecem fundamentais, capturando uma participação de 25,7% em 2024, enquanto os robôs industriais lideram novos investimentos com um CAGR de 9,2%, à medida que as fábricas de veículos elétricos (VEs) e chips reformulam suas linhas de produção. O hardware continua a dominar a receita com uma participação de 56,8%, mas o software está crescendo mais rapidamente, com um CAGR de 7,8%, à medida que projetos de gêmeos digitais e análises preditivas deslocam o valor em direção ao desempenho orientado por dados. Regionalmente, a Área da Capital de Seul detém uma participação de 48,4%, enquanto a Região de Chungcheong é o ponto de crescimento, com um CAGR de 8,0%, graças a projetos de semicondutores e baterias de vários bilhões de dólares.

Principais Conclusões do Relatório

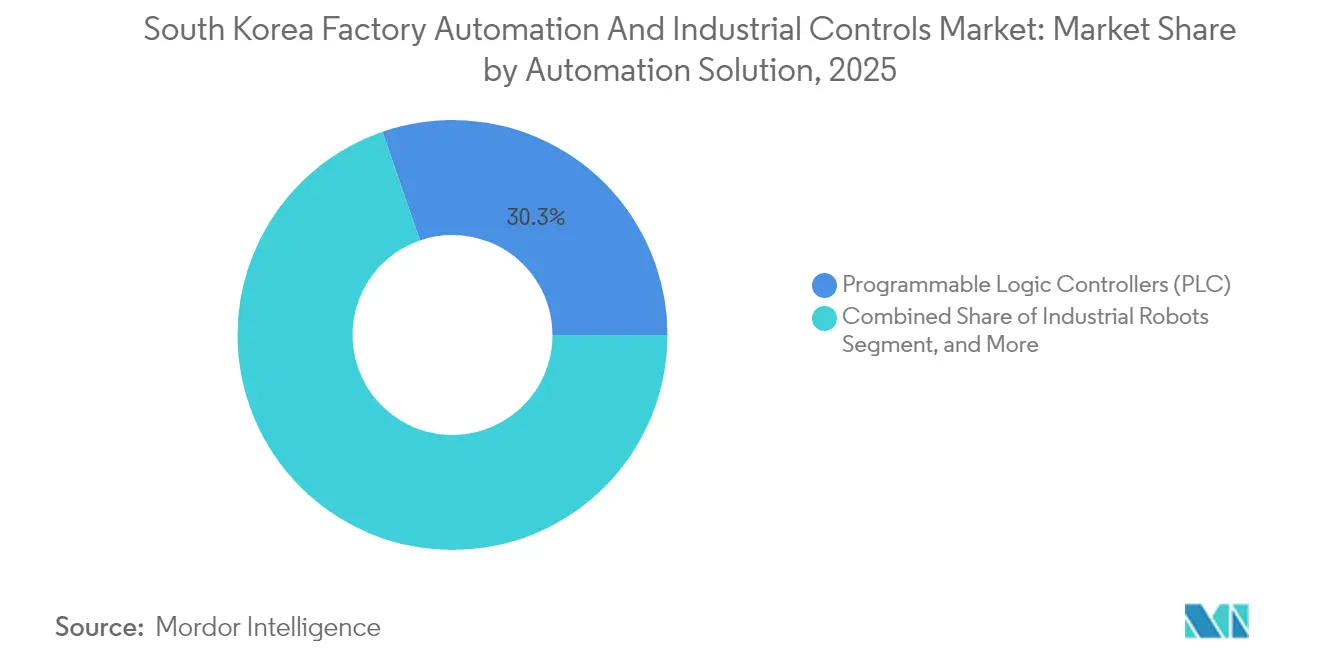

- Por tipo de produto, os CLPs lideraram o mercado sul-coreano de automação de fábricas e controles industriais com uma participação de mercado de 25,42% em 2025; a robótica industrial está projetada para registrar um CAGR de 8,84% até 2031.

- Por componente, o hardware representou uma participação de 56,32% do tamanho do mercado de automação de fábricas e controles industriais da Coreia do Sul em 2025, enquanto o software está preparado para expandir a um CAGR de 7,46% até 2031.

- Por solução de automação, os CLPs mantiveram uma participação de 30,28% do mercado de automação de fábricas e controles industriais da Coreia do Sul em 2025; os robôs industriais estão previstos para avançar a um CAGR de 7,92% entre 2026-2031.

- Por setor de usuário final, a manufatura geral deteve uma participação de 29,05% do mercado de automação de fábricas e controles industriais da Coreia do Sul em 2025, e o setor automotivo está avançando a um CAGR de 8,29% à medida que os programas de VEs se expandem.

- Por região, a Área da Capital de Seul contribuiu com 47,86% da receita de 2025 do mercado sul-coreano de automação de fábricas e controles industriais; no entanto, Chungcheong está no caminho para um CAGR de 7,72% até 2031 à medida que os megaprojetos de semicondutores avançam.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos do Programa Fábrica Inteligente Plus | +1.2% | Nacional; mais forte em Seul e Chungcheong | Médio prazo (2-4 anos) |

| Implantações de IoT Industrial habilitadas por 5G | +0.9% | Seul, Chungcheong, Yeongnam | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra e envelhecimento da força de trabalho | +1.4% | Nacional; agudo na manufatura geral e automotiva | Longo prazo (≥ 4 anos) |

| Mandatos de neutralidade de carbono e economia de energia | +0.8% | Nacional; inicial em plantas de semicondutores e químicas | Médio prazo (2-4 anos) |

| Localização da cadeia de suprimentos de semicondutores | +1.1% | Chungcheong e Yeongnam | Médio prazo (2-4 anos) |

| Créditos fiscais para robôs colaborativos destinados a PMEs | +0.6% | Nacional; clusters de oficinas de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos da Iniciativa Fábrica Inteligente 4.0 Apoiada pelo Governo Impulsionam a Digitalização Sistemática

O programa Fábrica Inteligente Plus oferece subsídios de até 75% e créditos fiscais em compras de automação qualificadas, reduzindo os períodos de retorno para PMEs para menos de 18 meses e acelerando a adoção além dos orçamentos orgânicos. Os integradores de sistemas relataram um aumento de receita de 340% em 2024, à medida que as empresas correram para cumprir os prazos de subsídios antes da redução gradual em 2026. Os termos de financiamento preferenciais para robôs colaborativos permitiram que a Hanwha Robotics superasse 1.200 instalações domésticas em um ano. A política também exige protocolos de comunicação padronizados, reduzindo os tempos de integração em 30% em comparação com projetos anteriores ao programa. Os primeiros adotantes agora ostentam pontuações mais altas de OEE (eficácia geral dos equipamentos), fortalecendo assim a competitividade de exportação dos produtos fabricados na Coreia.

Implantação Acelerada de IoT Industrial Habilitada por 5G Transforma as Operações em Tempo Real

O 5G em todo o país garante latência inferior a 10 ms, permitindo que as fábricas transmitam milhares de sinais de sensores para mecanismos de IA de borda para detecção instantânea de defeitos e otimização de energia.[1]Samsung Electronics, "Anúncios de Expansão da Manufatura de Semicondutores," samsung.com A linha de Pyeongtaek da Samsung reduziu as taxas de defeitos em 23% e o consumo de eletricidade em 18% após conectar 15.000 nós por meio de gateways 5G. A Hyundai Motor sincroniza cronogramas com 47 fornecedores de primeiro nível em tempo real, reduzindo os estoques de segurança em 12 dias no complexo de Ulsan. A LG Energy Solution aumentou o tempo de atividade dos equipamentos em 31% e economizou USD 12,4 milhões anualmente por meio de manutenção preditiva habilitada por 5G em sua instalação de baterias em Ochang.[2]LG Energy Solution, "Implementação de Automação na Planta de Baterias de Ochang," lgensol.com A camada de conectividade posiciona os participantes do mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul para fornecer sistemas premium e ultraconfiáveis para contratos de exportação que exigem redes determinísticas.

O Aumento dos Custos de Mão de Obra e o Envelhecimento da Força de Trabalho Criam um Imperativo de Automação

Os trabalhadores com 50 anos ou mais agora representam 41% do conjunto de mão de obra manufatureira, acima dos 28% em 2019, enquanto os salários médios no chão de fábrica subiram 34% no mesmo período, corroendo as vantagens de custo. Construtores navais como a Daewoo Shipbuilding enfrentaram uma inflação salarial anual de 15% apesar das reduções de pessoal, levando à rápida adoção de cobots de assistência ao levantamento e soldagem. A Hyundai Heavy Industries instalou 340 robôs colaborativos, que reduziram os casos de lesões em 17% e permitiram que artesãos mais velhos permanecessem produtivos. As PMEs sentem o aperto de forma mais aguda; 68% adiaram a automação em 2024 devido a restrições de fluxo de caixa, mesmo com empréstimos a juros baixos. Consequentemente, a demanda está se deslocando para soluções modulares e centradas no ser humano que aumentam, em vez de substituir, os operadores experientes.

Metas Corporativas de Neutralidade de Carbono Impulsionam a Automação com Eficiência Energética

Os tetos obrigatórios de intensidade de carbono introduzidos em 2024 devem impulsionar o investimento em sistemas de gestão de energia baseados em IA que ajustam dinamicamente os pontos de ajuste para minimizar o consumo de quilowatts. A POSCO investiu USD 2,1 bilhões em controles automatizados, reduzindo as emissões em 12% enquanto mantinha os níveis de tonelagem. A SK Hynix reduziu o consumo de energia em 25% em sua fábrica de Icheon utilizando algoritmos que programam etapas de alta carga durante os períodos de menor demanda da rede elétrica. Os fornecedores agora cobram prêmios de preço de 15-20% por controladores que são fornecidos com funções verificadas de economia de energia. Esses ganhos aumentam o apelo de exportação das tecnologias de automação verde desenvolvidas na Coreia, à medida que os OEMs globais buscam metas de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e complexidade de integração | -0.7% | Nacional; especialmente em oficinas de PMEs | Curto prazo (≤ 2 anos) |

| Escassez de talentos em integração OT-TI | -0.9% | Centros de Seul e Chungcheong | Médio prazo (2-4 anos) |

| Obstáculos de compatibilidade com equipamentos legados | -0.5% | Clusters tradicionais em todo o país | Médio prazo (2-4 anos) |

| Limitações de controle de exportação em peças de controle de movimento | -0.4% | Fabricantes de precisão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial e Complexidade de Integração Restringem a Adoção por PMEs

Mesmo após os subsídios, muitas PMEs ainda enfrentam custos diretos equivalentes a 1,5-2,2 vezes seu EBITDA anual, fazendo com que 68% adiassem projetos em 2024. Taxas ocultas de engenharia e comissionamento podem inflar os orçamentos em 40-60%, enquanto as implantações típicas interrompem a produção por até 12 semanas, colocando em risco os ciclos de caixa de fornecedores com margens reduzidas.[3]Associação de Tecnologia Industrial da Coreia, "Relatório de Certificação de Especialistas em Integração OT-TI," koita.or.kr Alguns integradores agora comercializam células modulares plug-and-play; no entanto, esses pacotes frequentemente oferecem apenas ganhos de eficiência incrementais em comparação com linhas totalmente unificadas. Os bancos hesitam em conceder crédito sem garantia a empresas sem um longo histórico de auditoria, prolongando assim os prazos de financiamento apesar das garantias de empréstimos governamentais. Coletivamente, esses obstáculos reduzem o crescimento de curto prazo no mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul.

A Escassez de Talentos em Integração OT-TI Cria Gargalos de Implementação

A Coreia do Sul tem apenas 2.400 especialistas certificados em integração OT-TI para apoiar mais de 45.000 fábricas, resultando em honorários de consultoria de USD 1.200-1.800 por dia e estendendo os cronogramas dos projetos por meses. As universidades frequentemente ficam atrás das necessidades do setor porque os currículos raramente integram engenharia de controle com segurança cibernética, criando uma incompatibilidade no pipeline. Grandes conglomerados lançaram academias internas, mas os ciclos de treinamento se estendem por 18-24 meses, deixando lacunas de capacidade no curto prazo. Consultores internacionais poderiam ajudar, mas as barreiras linguísticas e as regras de soberania de dados restringem sua participação em plantas de alta segurança. Até que o déficit de talentos diminua, os atrasos na integração irão moderar a perspectiva de CAGR, de outra forma robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Robótica Industrial Lidera a Onda de Inovação

A robótica industrial capturou os holofotes, registrando uma previsão de CAGR de 8,84% até 2031, à medida que a demanda por baterias de VEs e linhas avançadas de semicondutores requer precisão em nível de mícron além da automação convencional. Os CLPs garantiram uma participação de 25,42% do mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul em 2025, sublinhando seu papel indispensável como mecanismos de lógica em tempo real em fábricas legadas e digitais. Os controladores de segurança e os dispositivos de parada de emergência se beneficiaram de mandatos mais rígidos de local de trabalho em 2024, resultando em um aumento de 14% ano a ano nas remessas. Os sistemas de visão de máquina cresceram em conjunto com a robótica, à medida que estações de inspeção de maior resolução agora detectam defeitos 50% menores do que os benchmarks anteriores. Na extremidade oposta da curva, as fontes de alimentação enfrentaram compressão de margens à medida que a comoditização atraiu participantes de menor custo.

A trajetória revela uma transição de braços que substituem mão de obra para companheiros colaborativos habilitados por IA; os cobots já representam 23,00% das receitas de robôs em 2025, acima dos 8,00% dois anos antes. Essa aceleração sinaliza uma mudança estrutural em direção a implantações flexíveis e de baixa barreira adequadas para execuções de produção de modelos mistos. Os fornecedores que combinam visão com robótica dentro de células turnkey reduziram o tempo de programação em 35%, atraindo PMEs que não possuem engenheiros internos. A interação de regulamentação de segurança, pressão demográfica e personalização de produtos consolida assim a robótica como o definidor de ritmo para os gastos futuros no mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul.

Por Componente: O Software Ganha Importância Estratégica

O hardware ainda gerou 56,32% da receita de 2025, mas o software expandiu a um CAGR de 7,46%, à medida que modelos de gêmeos digitais, análises de IA e SCADA em nuvem desbloqueiam produtividade que o hardware puro não consegue replicar. A adoção de plataformas MES baseadas em assinatura aumentou de 18% em 2022 para 34% em 2024, à medida que os CFOs preferiram despesas operacionais a grandes pagamentos de licenças. A Hyundai Motor investiu USD 180 milhões em plantas virtuais que testam ajustes de processos in silico, reduzindo o tempo de inatividade por mudança de linha em 42%. Os serviços de instalação, monitoramento remoto e terceirização de manutenção preditiva completam a pilha, capturando crescimento constante ao descarregar a complexidade de fábricas com recursos limitados.

A mudança espelha as melhores práticas globais: o hardware estabelece pontos de dados, o software orquestra insights e os serviços sustentam o tempo de atividade. À medida que os fornecedores incorporam IA de borda no firmware de CLP e expõem APIs abertas, os compradores selecionam cada vez mais ecossistemas, não caixas independentes. Consequentemente, espera-se que a participação do software no tamanho do mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul ultrapasse 50% após 2031, reformulando fundamentalmente as vantagens competitivas em torno de código, não de bens de capital.

Por Solução de Automação: Os Robôs Industriais Transformam os Paradigmas de Manufatura

As arquiteturas de CLP mantiveram um expressivo 30,28% das receitas de 2025, mas os sistemas de robôs estão no caminho para um CAGR de 7,92% à medida que as indústrias discretas migram para portfólios de alto mix e baixo volume que requerem células ágeis. O SCADA e o DCS permaneceram como pilares nas indústrias química e de energia, onde a segurança centralizada e a redundância ainda superam a agilidade. A adoção de MES atingiu 67% das grandes plantas em 2024, ancorando a continuidade de dados entre os conjuntos de ERP e os controladores do chão de fábrica. Os módulos de visão de máquina aumentaram nas linhas de montagem que fabricam chips de 2 nanômetros e transmissões de VEs de 800 V, permitindo a captura de defeitos em limiares sub-mícron e alimentando modelos de IA que refinam os pontos de ajuste de processos a montante.

A hibridização está obscurecendo a taxonomia clássica: os fornecedores de CLP agrupam mecanismos de inferência de IA, enquanto os OEMs de robôs integram visão nativa e conectores MES. Os clientes recompensam o desempenho turnkey; as equipes de compras estão cada vez mais emitindo contratos únicos que cobrem movimento, sensoriamento, análises e serviços. Essa convergência eleva as barreiras de entrada para fornecedores de nicho, ao mesmo tempo que amplifica o potencial para integradores que dominam a fusão de hardware e software no mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul.

Por Setor de Usuário Final: A Eletrificação Automotiva Impulsiona a Demanda por Automação

A manufatura geral permaneceu o maior segmento vertical, com uma participação de receita de 29,05% em 2025, refletindo sua ampla base nos setores de bens de consumo, maquinário e embalagens. Os gastos com automação automotiva, no entanto, estão crescendo a um CAGR de 8,29% à medida que os OEMs coreanos se reequipam para pacotes de baterias de alto volume, eixos elétricos e motores de enrolamento hairpin que necessitam de robôs de precisão em nível de mícron e soldadores a laser. As fábricas de semicondutores investiram USD 2,3 bilhões em ferramentas durante 2024, priorizando garras para salas limpas e veículos autônomos de manuseio de materiais que reduzem a contaminação por partículas. Os setores químico e petroquímico estão canalizando recursos para sistemas instrumentados de segurança após regras mais rígidas de prevenção de riscos em 2024.

As concessionárias de energia investem pesadamente em automação de redes e estações conversoras de HVDC para apoiar a integração de energia renovável, enquanto os processadores de alimentos e bebidas automatizam inspeção, envase e paletização para combater a crônica escassez de mão de obra. O petróleo e gás, embora uma fatia em encolhimento, ainda atualiza refinarias legadas com camadas digitais de segurança e monitoramento de emissões sob o roteiro de descarbonização do país. O mosaico vertical destaca por que os fornecedores diversificados com estratégias multissetoriais exibem resiliência no mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul.

Análise Geográfica

A participação de 47,86% da Área da Capital de Seul em 2025 reflete seu cluster de sedes, laboratórios e universidades que fertilizam cruzadamente talentos e inovação. Os fornecedores globais co-localizam centros de P&D próximos aos campeões domésticos, acelerando o codesenvolvimento de módulos específicos para a Coreia, como sensores redundantes de alta umidade para salas limpas. Apesar de sua maturidade, a região continua a registrar atualizações constantes à medida que os fabricantes integram painéis de IA sobre redes de CLP legadas.

O CAGR de 7,72% da Região de Chungcheong até 2031 está ancorado na política do "Cinturão de Semicondutores K", que canaliza isenções fiscais e subsídios de infraestrutura para fábricas que devem atender a tolerâncias de processo sub-3 nm. A intensidade de automação por metro quadrado aqui supera qualquer zona coreana, com fábricas com média de 1,6 robôs por funcionário e 100% de cobertura de AGV. Os fornecedores que garantem projetos de referência em Chungcheong tipicamente se projetam para negócios globais de plantas de chips, ampliando o valor estratégico.

Os estaleiros e plantas de VEs de Yeongnam atualizam a robótica de carga pesada e as células de soldagem com visão de máquina para manter a competitividade de exportação frente aos estaleiros chineses. Honam moderniza seus complexos siderúrgicos e petroquímicos com plataformas de energia baseadas em IA que reduzem tanto o consumo de kWh quanto as taxas de carbono. Gangwon e Jeju contribuem modestamente, mas ilustram o escopo para aplicações de nicho, como automação de pedreiras e linhas de inspeção de segurança alimentar. A tapeçaria cumulativa garante que o mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul permaneça geograficamente diversificado, amortecendo choques cíclicos em qualquer província isolada.

Panorama regulatório

O mercado sul-coreano de automação de fábricas e controles industriais segue as diretrizes políticas do Ministério do Comércio, Indústria e Energia (MOTIE). A infraestrutura de normas e conformidade é ancorada pela Korean Agency for Technology and Standards (KATS), com apoio à execução setorial do Korea Institute for Robot Industry Advancement (KIRIA). A implantação de robôs é enquadrada pela Act on the Development and Supply of Intelligent Robots, que apoia o planejamento nacional de difusão e a designação de organismos de testes de segurança e avaliação de conformidade, fortalecendo os caminhos formais para a conformidade em segurança de robôs e automação.

No aspecto técnico, os Korean Industrial Standards (KS) alinham-se estreitamente às normas IEC e ISO utilizadas em sistemas de controle industrial. Isso inclui a KS X IEC 62443-4-2 para requisitos de cibersegurança industrial e a KS C IEC 60204-1 para equipamentos elétricos de máquinas. Em 2026, a governança se expandiu para abranger o uso de IA em ambientes industriais por meio do AI Basic Act (em vigor a partir de janeiro de 2026). Separadamente, a KATS assumiu as responsabilidades de secretariado do Comitê IEC de Padronização de Manufatura Inteligente (SC65F) em 12 de julho de 2026, estreitando ainda mais a ligação entre as expectativas de conformidade doméstica e os padrões globais de manufatura inteligente.

Análise da cadeia de valor

A cadeia de valor de automação de fábricas e controles industriais da Coreia do Sul começa com fornecedores de componentes e plataformas (controladores, drives, sensores, visão, segurança, redes industriais e pilhas de software como SCADA, DCS e MES). Em seguida, passa pelos fabricantes de equipamentos (OEMs) e pela manufatura local, seguida por integradores de sistemas e serviços de engenharia que projetam, instalam e comissionam soluções nas fábricas. Grandes usuários finais nos setores de semicondutores, automotivo, baterias, construção naval, aço e produtos químicos estão cada vez mais integrando infraestrutura de nuvem e IA à cadeia, deslocando o valor para a integração OT-TI, gêmeos digitais e aplicações de produção habilitadas por IA, entregues por braços de TI de conglomerados e integradores especializados.

O acoplamento do ecossistema entre fornecedores de automação e provedores de computação de IA também está se tornando uma ponte mais clara entre o upstream e o midstream. Por exemplo, a Samsung Electronics e a NVIDIA divulgaram uma colaboração em megafábrica de IA em outubro de 2025, centrada na implantação em larga escala de GPUs para acelerar a IA de manufatura em produções relacionadas a semicondutores e robótica. O SK Group e a NVIDIA também delinearam um cluster de nuvem de IA de manufatura e fábrica de IA em Ulsan, vinculado a um grande projeto de data center. No lado de serviços e implantação, parcerias como a da LG CNS e Honeywell (julho de 2025) mostram MES, análises e serviços de TI de fábrica sendo combinados com controles tradicionais, enquanto medidas de resiliência da cadeia de suprimentos orientadas por políticas, incluindo o Framework Act on Supporting Supply Chain Stabilization for Economic Security (em vigor desde junho de 2024), reforçam o planejamento de localização e continuidade em insumos industriais críticos e dependências de software.

Cenário Competitivo

Líderes internacionais como ABB, Siemens e Mitsubishi Electric estão localizando P&D e produção para cumprir a regra de 70% de conteúdo doméstico da Lei K-Chips até 2027, canalizando milhões de dólares para plantas em Changwon e Incheon. As parcerias florescem: a Rockwell Automation codesenvolveu pilhas de MES com IA com a Samsung Heavy, e a Schneider Electric trabalha com a LG para incorporar análises de borda em equipamentos de baixa tensão. Essas alianças combinam propriedade intelectual global com velocidade de execução coreana, aprofundando as vantagens competitivas contra rivais puramente importadores.

Os campeões domésticos LS Electric, Hanwha Robotics e Hyundai Robotics aproveitam a proximidade com os clientes e as compras governamentais preferenciais para expandir sua participação. O investimento de USD 340 milhões da LS Electric em fábricas inteligentes eleva seu portfólio de CLPs e acionamentos para níveis premium, especialmente após a aquisição da alemã Lenze SE em 2025.[4]LS Electric, "Anúncio de Investimento em Soluções de Fábrica Inteligente," lselectric.co.kr O pedido recorde da Hanwha Robotics de 340 cobots para a expansão de OLED da Samsung Display sublinha a confiança dos compradores na capacidade de resposta do serviço local.

A intensidade competitiva está aumentando à medida que especialistas de médio porte visam espaços em branco, como visão de IA e segurança cibernética de borda. Startups nascidas em spin-offs do setor de chips introduzem micro-robôs guiados a laser, enquanto gigantes estabelecidos agrupam hardware e SaaS para fidelizar clientes em contratos de serviço plurianuais. A certificação dos controladores ciberseguros da ABB pela Agência de Internet e Segurança da Coreia eleva o padrão de segurança para todos os fornecedores. O mercado resultante é moderadamente consolidado, mas dinâmico, recompensando as empresas que alinham seus portfólios com os imperativos gêmeos da Coreia de localização e redução de carbono.

Líderes do Setor de Automação de Fábricas e Controles Industriais da Coreia do Sul

ABB Ltd. (ABB Korea Co. Ltd.)

Mitsubishi Electric Corporation (Mitsubishi Electric Automation Korea Co. Ltd.)

Siemens AG (Siemens Korea)

Rockwell Automation Inc.

Omron Corporation (Omron Electronics Korea Co. Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é o caminho de atualização da automação liderada por controladores para a IA de manufatura e a engenharia virtualizada. Os compradores estão direcionando orçamentos para gêmeos digitais, qualidade baseada em IA e pilhas OT-TI integradas que reduzem o tempo de comissionamento e estabilizam os rendimentos. Essa direção é reforçada por programas multiministeriais, como a Manufacturing AI 2030 Strategy, anunciada em junho de 2026, que formaliza a construção de fábricas de IA, e por esforços de padronização de IA industrial que apoiam práticas interoperáveis de dados e segurança em todas as plantas. Para fornecedores e integradores, isso abre espaço em camadas de habilitação de IA de fábrica que se situam acima das instalações de PLC e robôs, incluindo operações de ciclo de vida de modelos, orquestração de borda e conectividade ciber-segura alinhada à KS X IEC 62443-4-2.

Uma segunda área de oportunidade é a expansão regional e baseada em clusters, ligada a grandes centros de investimento anunciados que atraem robótica, visão de máquina e células de automação de alta mistura. O Hyundai Motor Group anunciou um hub de inovação focado em IA, robótica e hidrogênio em Saemangeum em fevereiro de 2026, e em julho de 2026 revelou um plano de grande escala em torno de IA física e hubs de mobilidade na região de Yeongnam. O Samsung Group também divulgou um importante programa de investimento em julho de 2026, que incluiu sistemas de produção em massa de robôs humanoides e processos de manufatura centrados em IA. Paralelamente, as ações do Ministry of SMEs and Startups em março de 2026 (identificando itens estratégicos de tecnologia de manufatura inteligente) e em junho de 2026 (lançando trabalhos sobre um roteiro tecnológico estratégico de manufatura inteligente para 2026, usando big data de patentes) apontam para vias de aquisição e capacitação de curto prazo para PMEs em áreas como CPS/gêmeo digital, big data/IA e visão de máquina, alinhando-se à necessidade contínua do mercado de reduzir os prazos de integração em meio a restrições de talentos em OT-TI.

Desenvolvimentos recentes do setor

- Junho de 2026: a Siemens Korea assinou um memorando de entendimento com a NAVER Cloud em 23 de junho de 2026, para colaborar na conversão de IA para a manufatura doméstica, combinando as capacidades de automação de fábrica e gêmeos digitais da Siemens com a infraestrutura da NAVER Cloud. A parceria eleva a IA industrial entregue via nuvem e a convergência OT-TI como um caminho de compra predominante, influenciando a forma como as plantas coreanas combinam atualizações de automação com serviços de dados e computação.

- Novembro de 2025: a ABB Korea assinou um memorando de entendimento com a Korea District Heating Corp (KDHC) em 4 de novembro de 2025, para desenvolver tecnologia de plantas inteligentes baseada em IA e otimizar soluções de IA para instalações de energia. O acordo amplia a presença da ABB em automação de processos e utilidades, onde a otimização orientada por IA e a modernização de controles estão ligadas a metas de eficiência e confiabilidade operacional.

- Junho de 2024: a ABB Korea assinou um acordo com a Samsung E&A para aplicar automação robótica a projetos de construção e montagem de módulos industriais. Essa colaboração estende o know-how de robótica industrial e automação para fluxos de trabalho de produção industrial adjacentes, apoiando abordagens de fabricação repetíveis e de maior produtividade, que podem retroalimentar a demanda de automação do lado das fábricas para indústrias pesadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas geradas na Coreia do Sul a partir da automação de fábricas e controles industriais utilizados para monitorar, controlar e automatizar a produção e operações industriais, incluindo o hardware, software e serviços relacionados que fazem esses sistemas funcionarem em plantas reais.

Exclusões de escopo: exclui TI de escritório em geral, eletrônicos de consumo e ferramentas de automação não industrial que não sejam implantadas para casos de uso de controle industrial ou automação de chão de fábrica.

Visão geral da segmentação

- Por Tipo de Produto

- Sensores de Segurança de Detecção de Presença

- Dispositivos de Parada de Emergência

- Controladores / Módulos de Segurança

- Tapetes de Segurança

- Controladores Lógicos Programáveis (CLP)

- Interface Homem-Máquina (IHM)

- Sistemas de Visão de Máquina

- Robótica Industrial

- Sensores e Transmissores

- Chaves

- Chaves de Segurança

- Chaves de Limite

- Chaves de Botão de Pressão

- Chaves DIP

- Relés

- Fontes de Alimentação Industrial

- Por Componente

- Hardware

- Software

- Serviços

- Por Solução de Automação

- SCADA

- Sistema de Controle Distribuído (DCS)

- Sistemas de Execução de Manufatura (MES)

- Controladores Lógicos Programáveis (CLP)

- Robôs Industriais

- Visão de Máquina

- Por Setor de Usuário Final

- Automotivo

- Semicondutores e Eletrônicos

- Manufatura Geral

- Petróleo e Gás

- Químico e Petroquímico

- Alimentos e Bebidas

- Energia e Serviços Públicos

- Outros Setores de Usuários Finais

- Por Região

- Área da Capital de Seul

- Região de Chungcheong

- Região de Honam

- Região de Yeongnam

- Região de Gangwon

- Província de Jeju

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do que se qualifica como automação de fábricas e controles industriais na Coreia do Sul, e para ancorar indicadores macroeconômicos que movem a demanda. Consultamos fontes públicas como o Statistics Korea (KOSTAT), comunicados do Bank of Korea, estatísticas de comércio do Korea Customs Service e publicações setoriais e de segurança de órgãos como ISO e IEC, o que ajuda a esclarecer normas e definições típicas de produtos.

Para tornar o conjunto de dados prático para dimensionamento, revisamos relatórios anuais de empresas e apresentações a investidores em busca de discussões de receita relevantes para a Coreia, indicações de mix de produtos e exposição de manufatura em usuários finais importantes, como automotivo e eletrônicos. Paralelamente, utilizamos assinaturas pagas selecionadas para inteligência financeira corporativa, notícias e finanças, bases de dados de patentes e visões de importação e exportação em nível de embarque, onde a classificação de produtos pôde apoiar verificações de sanidade sobre a direcionalidade. Essas entradas documentais também foram usadas para identificar lacunas que precisavam de confirmação durante as entrevistas, e a lista de fontes é ilustrativa, uma vez que utilizamos muitos outros materiais públicos para verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em entrevistas e pesquisas estruturadas com partes interessadas em todo o chão de fábrica e a pilha de controle, incluindo fabricantes, integradores de sistemas, distribuidores e usuários finais nos principais polos industriais da Coreia do Sul. Utilizamos essas discussões para confirmar as taxas de adoção de soluções de automação, os ciclos de substituição típicos, a direção de preços para equipamentos-chave de controle e sensoriamento, e como os compradores separam serviços de software embarcado.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 18% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 18% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma reconstrução top-down, na qual a produção de manufatura e os sinais de investimento são traduzidos em um pool de gastos endereçáveis em automação, que é então dividido em automação de fábricas e controles industriais com base na penetração observada por usuário final. Uma vez construída essa estrutura, os totais são verificados usando aproximações bottom-up seletivas, como preço amostrado multiplicado por embarques para itens comumente adquiridos, e verificações com fornecedores e canais para ajustar qualquer superestimação.

As entradas que mais frequentemente movimentam o modelo incluem a produção de manufatura e o momentum das exportações em eletrônicos e automotivo, a atividade de expansão de novas plantas e linhas, os ciclos de substituição da base instalada de equipamentos de controle, a penetração de soluções de automação (PLC, SCADA, DCS, MES) e a movimentação de preços de dispositivos de sensoriamento e controle (incluindo produtos de segurança e comutação). Para a previsão, foi utilizada a análise de cenários, em que um caso-base é orientado pelas tendências esperadas de capex e produção discutidas pelos entrevistados, e então são executados um caso conservador e um caso de expansão para testar a sensibilidade. Quando as entradas bottom-up estão incompletas, as partes ausentes são preenchidas usando faixas validadas com integradores e compradores, e depois calculadas em média apenas após a variância se estreitar para uma faixa defensável.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, e realizamos verificações de variância ano a ano para identificar saltos que não correspondem a ciclos de investimento conhecidos ou a mudanças na demanda dos usuários finais. Quando surge um valor discrepante, as premissas são revisadas, a série de entrada é reverificada e chamadas de acompanhamento são acionadas com os respondentes relevantes até que o fator determinante seja claramente explicado.

Antes da aprovação final, um segundo analista revisa a lógica de cálculo, a adequação do escopo e as premissas de conversão, e então a narrativa é alinhada aos números finais, de modo que não haja mudanças escondidas de patamar. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar a produção, o investimento ou os preços. Pouco antes da entrega, uma última revisão é feita para garantir que os indicadores públicos mais recentes disponíveis e o feedback das entrevistas estejam refletidos.

Tamanho do mercado sul-coreano de automação de fábricas e controles industriais segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para esse setor costumam diferir, mesmo quando os títulos parecem semelhantes, porque a cesta de produtos incluída e o ano usado como ponto de partida nem sempre são os mesmos. As diferenças também surgem da forma como os serviços são contabilizados, de como os preços são tratados ao longo do tempo e de se a estimativa está vinculada a sinais de investimento em nível de planta.

A tabela mostra uma dispersão perceptível, explicada em grande parte pelo escopo e pelo momento considerado, e no modelo da Mordor Intelligence o total da Coreia do Sul é construído a partir de um conjunto definido de produtos e soluções de automação de fábricas e controles industriais (como PLC, HMI, SCADA, DCS, MES, visão de máquina, robótica industrial e dispositivos de segurança e comutação), sendo reportado com uma base de 2025 que se estende para o dimensionamento de 2026 com verificações de validação do ano atual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,72 bilhões de USD (2026) | |

| Editora do Setor A | 8,02 bilhões de USD (2023) | Usa um ano-base anterior, o que pode subestimar os preços e a adoção atuais de soluções de automação, e o resumo publicado não especifica claramente quais famílias de produtos e serviços estão incluídos no valor. |

| Editora do Setor B | 9,62 bilhões de USD (2024) | Abrange um rótulo mais amplo de automação industrial, o que pode incorporar categorias adjacentes de automação além da automação de fábricas e controles industriais, e aplica uma curva de crescimento mais elevada que pode amplificar os totais se as mudanças de penetração e ASP não forem validadas em relação aos ciclos de investimento atuais. |

Em conjunto, a comparação aponta para dois fatores práticos de variância, que são os limites de escopo e a escolha do ano-base usado para normalização. Ao ancorar a estimativa em sinais de demanda observáveis e depois testá-la sob estresse com verificações lideradas por entrevistas sobre penetração, substituição e preços, o número final permanece rastreável a etapas repetíveis, em vez de depender de uma única premissa.

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de automação de fábricas da Coreia do Sul em 2026?

O tamanho do mercado de Automação de Fábricas e Controles Industriais da Coreia do Sul é de USD 9,72 bilhões em 2026.

Com que rapidez se espera que os gastos com automação cresçam na Coreia do Sul?

A receita do mercado está projetada para crescer a um CAGR de 6,34%, atingindo USD 13,21 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

A robótica industrial registra o crescimento mais rápido com um CAGR de 8,84% até 2031, porque as plantas de VEs e chips precisam de montagem de alta precisão.

Por que a Região de Chungcheong está atraindo investimentos significativos?

Chungcheong abriga expansões de semicondutores de vários bilhões de dólares da Samsung e da SK Hynix, impulsionando um CAGR regional de 7,72%.

Como a escassez de talentos está afetando os cronogramas dos projetos?

Um déficit de especialistas em integração OT-TI está estendendo os cronogramas de integração em 3-6 meses e inflacionando os honorários de consultoria para USD 1.800 por dia.

Quais incentivos governamentais estão estimulando a adoção por pequenas empresas?

O programa Fábrica Inteligente Plus cobre até 75% dos custos de automação elegíveis e oferece créditos fiscais para compras de robôs colaborativos.

Página atualizada pela última vez em: