Tamanho e Participação do Mercado de Automação Industrial e Controles Industriais do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

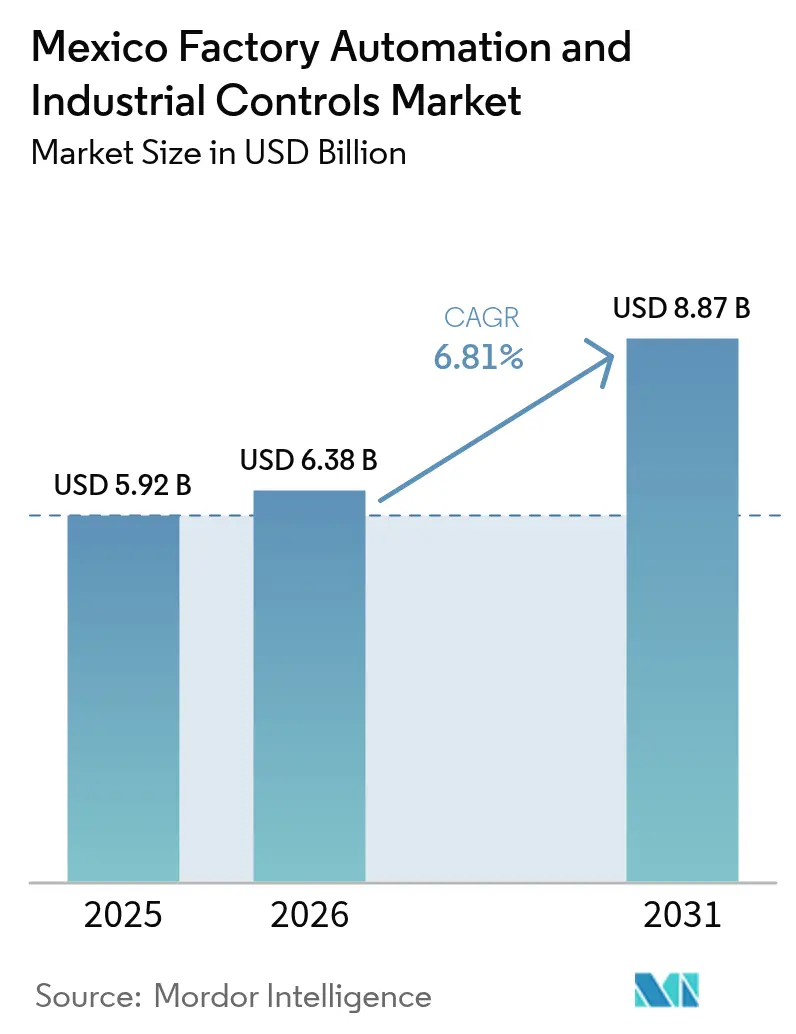

| Tamanho do mercado no ano base (2025) | 5.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

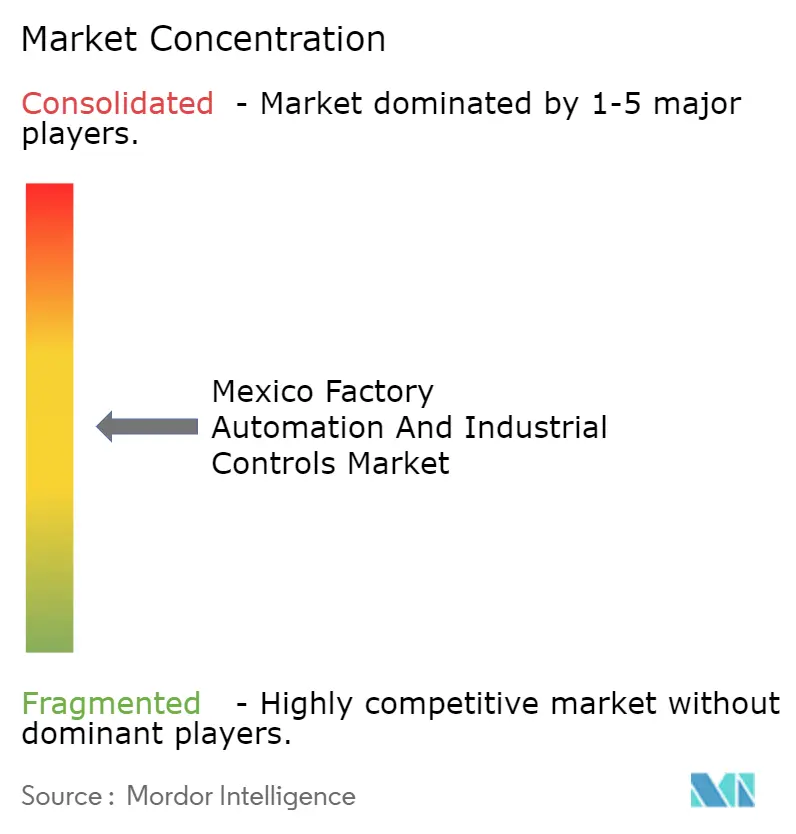

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial e Controles Industriais do México por Mordor Intelligence

O tamanho do mercado de automação industrial e controles industriais do México está projetado para expandir de USD 5,92 bilhões em 2025 e USD 6,38 bilhões em 2026 para USD 8,87 bilhões até 2031, registrando um CAGR de 6,81% entre 2026 e 2031. A relocalização de fabricantes norte-americanos, os generosos incentivos fiscais sob o decreto México 4.0 e a queda nos preços médios de venda de robôs estão incentivando gastos contínuos de capital, mesmo com as oscilações peso-dólar complicando os orçamentos de curto prazo. Produtores dos setores automotivo, farmacêutico, petroquímico e de bens de consumo de giro rápido lideram a demanda por maquinário conectado que fecha as lacunas de informação entre o chão de fábrica e a empresa. Ao mesmo tempo, softwares que permitem programação em tempo real, análises de qualidade preditiva e simulações de gêmeos digitais estão subindo ao topo das agendas de gestão, refletindo uma mudança da simples substituição de hardware para ganhos de produtividade orientados por dados. A intensidade competitiva está aumentando à medida que marcas chinesas de robôs de baixo custo cortejam pequenas e médias empresas, pressionando os fornecedores estabelecidos a se diferenciarem por meio de fabricação local, profundidade de ecossistema e parcerias de treinamento.

Principais Conclusões do Relatório

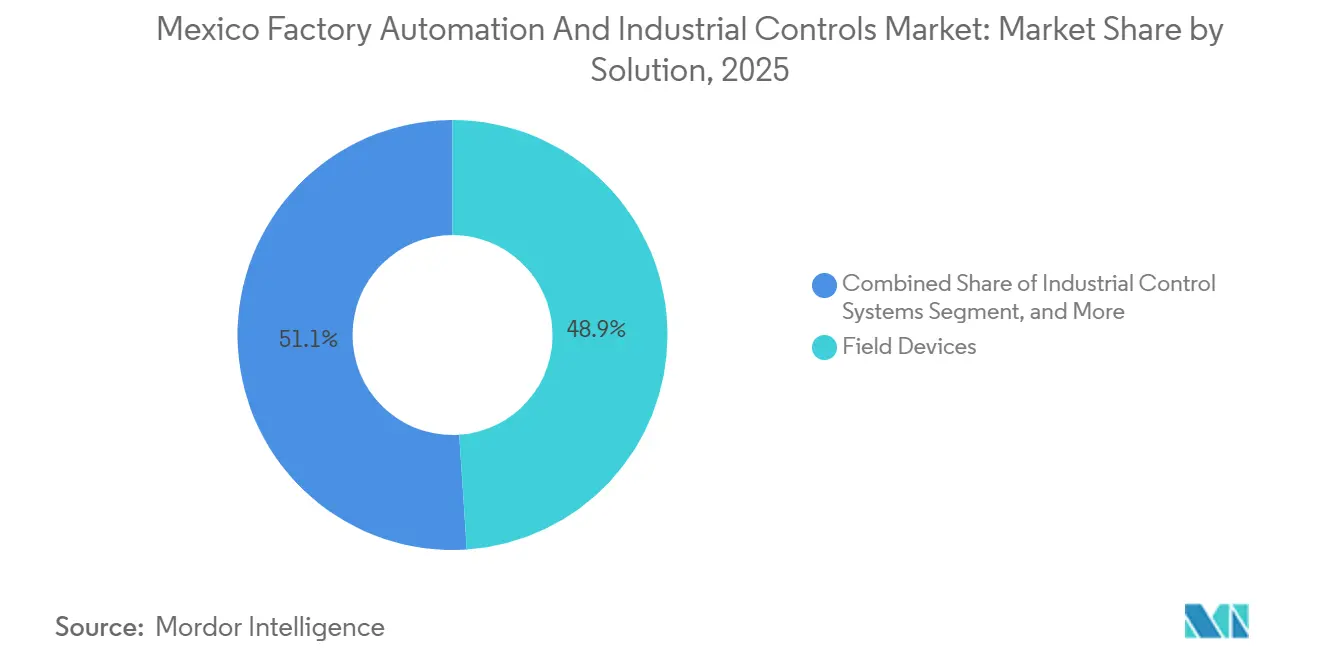

- Por solução, os dispositivos de campo detinham 48,94% da participação do mercado de automação industrial e controles industriais do México em 2025, enquanto o software avança a um CAGR de 7,21% até 2031.

- Por tipo de automação, a automação fixa liderou com 45,78% de participação do tamanho do mercado de automação industrial e controles industriais do México em 2025, enquanto a automação integrada ou hiper-automação está projetada para expandir a um CAGR de 7,62% até 2031.

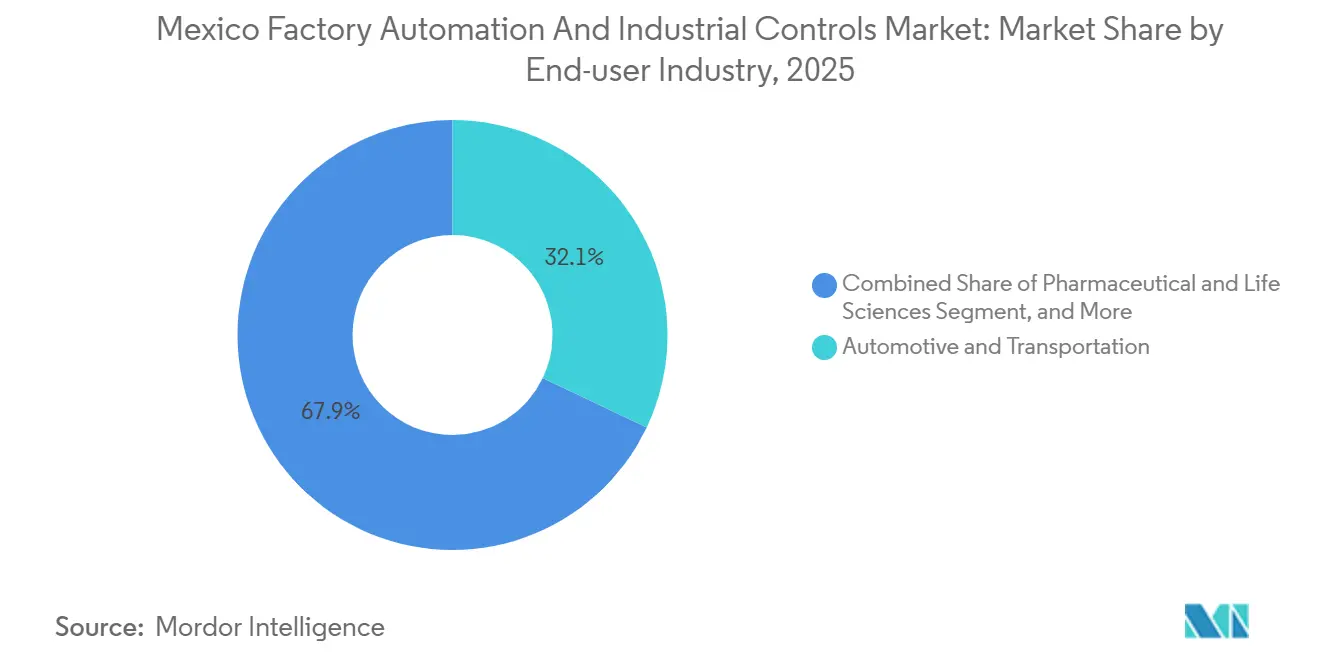

- Por setor do usuário final, o setor automotivo e de transporte respondeu por 32,07% da demanda de 2025, mas o setor farmacêutico e de ciências da vida deve registrar o CAGR mais rápido de 8,04% até 2031.

- Por modo de implantação, as instalações locais comandaram 48,81% da receita de 2025, mas as arquiteturas híbridas devem crescer a um CAGR de 8,13% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação Industrial e Controles Industriais do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Relocalização de Fabricantes de Equipamentos Originais Norte-Americanos | +1.8% | Nuevo León, Querétaro, Guanajuato, Baja California | Médio prazo (2-4 anos) |

| Aumento em Projetos de Modernização de IoT Industrial | +1.5% | Nuevo León, Jalisco, Aguascalientes | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais do Governo "México 4.0" | +1.3% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda por Qualidade Preditiva Baseada em IA | +1.0% | Querétaro, Jalisco, San Luis Potosí | Médio prazo (2-4 anos) |

| Queda no Preço Médio de Venda de Robôs | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Automação de Linhas Piloto de Hidrogênio Verde | +0.5% | Sonora e instalações da Pemex | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Relocalização de Fabricantes de Equipamentos Originais Norte-Americanos

Fortes fluxos de relocalização estão impulsionando o mercado de automação industrial e controles industriais do México, à medida que os fabricantes buscam resiliência na cadeia de suprimentos e menores custos logísticos. Nuevo León, Querétaro e Guanajuato garantiram bilhões em investimentos greenfield em veículos, eletrodomésticos e sistemas de climatização que especificam controladores lógicos programáveis, redes de controle supervisório e células de robôs desde o primeiro dia.[1]Pro Mexico Industry Staff, "Nuevo León, Jalisco e Baja California Lideram a Revolução da Fábrica Conectada, Segundo a Zebra," promexicoindustry.com Os fornecedores de primeiro nível estão seguindo os clientes âncora com linhas de montagem flexíveis que podem atender a várias plataformas sem interromper o tempo de ciclo. Embora o investimento estrangeiro direto automotivo tenha caído no final de 2025, as empresas sinalizam que os orçamentos de automação adiados serão liberados assim que a clareza tarifária retornar, traduzindo-se em uma segunda onda de pedidos em 2027-2028.[2]Federação Internacional de Robótica, "Comunicado de Imprensa da Federação Internacional de Robótica: Américas," ifr.org Os governos regionais estão reforçando a tendência com infraestrutura de parques industriais e licenciamento acelerado que encurtam os ciclos de comissionamento.

Aumento em Projetos de Modernização de IoT Industrial

Os proprietários de plantas estão conectando prensas, misturadores, extrusoras e linhas de embalagem legadas a sensores de baixo custo que transmitem dados de saúde, energia e produção para gateways de borda. Os ganhos rápidos incluem quedas de 30% no tempo de inatividade não planejado e contas de manutenção 20% menores, conquistas que constroem confiança interna para programas digitais mais amplos. Como as modernizações preservam o capital já investido, o retorno geralmente cai em menos de dois anos, tornando-as atraentes quando a volatilidade da taxa de câmbio eleva o obstáculo para grandes desembolsos de hardware.[3]Design Systems de Mexico, "Indústria 4.0 na Manufatura Mexicana: Implementando MES para Transformação Digital," ds-mfgengineering.mx A principal fricção é a capacidade dos integradores; a expertise em tecnologia operacional e tecnologia da informação raramente coexiste, fazendo com que os projetos parem quando os parceiros carecem de habilidades duplas. Os fornecedores que agrupam middleware, treinamento e suporte de cibersegurança estão encontrando caminhos de adoção mais fáceis, especialmente entre produtores de alimentos, bebidas e eletrônicos.

Incentivos Fiscais do Governo "México 4.0"

O decreto permite deduções imediatas em equipamentos de automação qualificados e subsidia a qualificação da força de trabalho, reduzindo efetivamente os custos do projeto após impostos em até um terço. As pequenas e médias empresas se beneficiam mais porque historicamente enfrentaram crédito restrito e altas exigências de garantia para empréstimos de equipamentos. Várias expansões multinacionais anunciadas em 2024-2026 citam abertamente o incentivo ao justificar adições de capacidade mexicana em detrimento de alternativas asiáticas. No entanto, o programa expira após 2027, criando uma contagem regressiva que concentra as decisões de aquisição no curto prazo e arrisca uma queda posterior na demanda, a menos que ganhos permanentes de produtividade justifiquem gastos contínuos. As empresas que garantem técnicos qualificados por meio dos vouchers de treinamento do decreto desfrutam de partidas mais rápidas e menores erros de comissionamento, reforçando a intenção da política.

Demanda por Qualidade Preditiva Baseada em IA

Modelos de visão computacional em tempo real e de inferência incorporados em controladores estão impulsionando a garantia de qualidade da amostragem laboratorial para o monitoramento contínuo em linha. Plantas farmacêuticas que antes toleravam ciclos de ensaio de uma hora agora rejeitam comprimidos defeituosos em segundos, elevando o rendimento na primeira passagem e a confiança regulatória. Os fornecedores automotivos implantam verificadores de solda com IA de borda que sinalizam porosidade antes que um chassi defeituoso saia da célula, evitando sucata e reclamações de garantia. A curva de adoção favorece as operações que já investiram em sistemas de execução de manufatura, porque dados limpos e contextualizados alimentam algoritmos de treinamento.[4]Rachael Brown, "Cinco Temas que Devem Moldar a Manufatura Mexicana em 2025," manufacturingdigital.com A resistência cultural surge quando os operadores temem a perda de empregos, mas as linhas piloto que destacam a colaboração humano-máquina frequentemente convertem céticos em defensores, sustentando o impulso para implementações mais amplas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Mão de Obra Qualificada | -1.2% | Querétaro, Nuevo León, Jalisco | Médio prazo (2-4 anos) |

| Volatilidade Cambial Peso-USD no Investimento de Capital | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Lacunas de Cibersegurança em Fornecedores de Médio Porte | -0.6% | Corredores automotivo e eletrônico | Médio prazo (2-4 anos) |

| Aprisionamento à Infraestrutura de Plantas Legadas | -0.5% | Cinturões automotivo e petroquímico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra Qualificada

A demanda por engenheiros fluentes em controladores lógicos programáveis, Ethernet industrial e programação assistida por IA supera em muito a oferta, forçando os fornecedores a importar especialistas ou atrasar projetos. Os atrasos dos integradores de sistemas se estendem por mais de seis meses, aumentando os custos de oportunidade para os fabricantes que precisam de rampas de capacidade rápidas para cumprir contratos de exportação. As universidades formam graduados em ciências e engenharia, mas os currículos raramente cobrem controles industriais em profundidade, causando uma incompatibilidade que os centros de treinamento estaduais agora tentam fechar. Empresas maiores financiam academias internas, mas as pequenas e médias empresas lutam para alocar recursos, ampliando a lacuna de produtividade. A menos que surja um pipeline de técnicos, a penetração da automação ficará aquém do potencial, particularmente fora dos centros estabelecidos.

Volatilidade Cambial Peso-USD no Investimento de Capital

Uma queda de 15% do peso em 2025 inflou o custo de desembarque de robôs importados, acionamentos e CLPs de segurança, levando as equipes financeiras a elevar os limites de taxa interna de retorno. Montadoras e fornecedores de primeiro nível adiaram atualizações multimilionárias de carrocerias, favorecendo modernizações incrementais de sensores que carregam menor exposição em dólares. Embora os exportadores possam se proteger naturalmente por meio de receitas em dólares americanos, os produtores orientados ao mercado doméstico carecem de tais amortecedores, levando a pedidos de compra paralisados. Os instrumentos de hedge permanecem subutilizados pelas pequenas e médias empresas por causa do custo e da complexidade, deixando-as vulneráveis a cada oscilação cambial. Se o peso se estabilizar em torno de 18-19 por USD, o acúmulo de projetos adiados poderia ser reaberto, mas a volatilidade crônica arrisca redirecionar pedidos para fornecedores asiáticos de menor preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Software Supera Hardware à Medida que os Gêmeos Digitais Ganham Tração

Os dispositivos de campo ancoraram 48,94% da participação do mercado de automação industrial e controles industriais do México em 2025, sublinhando o capital já investido em sensores, motores, acionamentos e mais de 25.000 robôs instalados. No entanto, o software registrou o CAGR mais rápido de 7,21% ao permitir gêmeos digitais, programação em tempo real e integração empresarial estreita. Os fabricantes que adotam sistemas de execução de manufatura relatam rastreamento de lotes mais rápido, tratamento de desvios mais ágil e auditorias mais tranquilas, vantagens que elevam a utilização da planta enquanto reduzem os riscos de recall. Os serviços seguem o crescimento do software porque os clientes precisam de integração, cibersegurança e treinamento para extrair valor total das novas aplicações. Com o tempo, cada grande atualização de hardware agora aciona um fluxo de trabalho de software paralelo, tecendo análises no coração dos fluxos de trabalho da planta e garantindo gastos recorrentes.

Mesmo assim, a demanda por hardware permanece resiliente. As carrocerias automotivas ainda adicionam robôs articulados para manuseio de materiais, enquanto os oleodutos de petróleo e gás encomendam novos nós de sistemas de controle distribuído para atender aos padrões de segurança. O software que tempera o comportamento na linha de produção não substitui a necessidade de componentes robustos; em vez disso, amplifica sua eficiência. Os fornecedores que empacotam gateways de borda, modelos de inferência incorporados e painéis de baixo código reduzem as barreiras de entrada para pequenas e médias empresas e desbloqueiam novas parcelas de carteira. Consequentemente, o mercado de automação industrial e controles industriais do México continua a se orientar para um modelo de receita de ciclo de vida no qual as margens iniciais de hardware cedem lugar a fluxos de suporte e licença de vários anos.

Por Tipo de Automação: Arquiteturas Integradas Substituem Linhas Fixas

A automação fixa capturou 45,78% do tamanho do mercado de automação industrial e controles industriais do México em 2025, porque as plantas automotivas legadas ainda dependem de linhas dedicadas de soldagem, pintura e estampagem. No entanto, a automação integrada ou hiper-automação está crescendo a um CAGR de 7,62% à medida que os fabricantes unem controladores lógicos programáveis, sensores de Internet das Coisas Industrial e IA para criar células de auto-otimização. As análises em tempo real ajustam os tempos de ciclo, preveem janelas de manutenção e equilibram a produção em múltiplos SKUs, transformando a volatilidade de produção de um passivo em uma variável gerenciável. Os primeiros adotantes no engarrafamento de bebidas e eletrônicos de consumo relatam ganhos de 30% na eficácia geral dos equipamentos assim que as ilhas de automação se conectam a plataformas de toda a planta.

Os custos de transição podem ser assustadores. As linhas legadas carecem de cabeamento Ethernet, switches de alimentação por Ethernet e controles ambientais para sensores, portanto, os orçamentos de modernização devem financiar a infraestrutura básica antes que o software entre na conversa. Alguns operadores, portanto, aplicam um caminho híbrido: eles enxertam robôs colaborativos e subsistemas de visão em esteiras fixas, construindo lentamente em direção à verdadeira integração. Ainda assim, cada nova planta greenfield tende a pular completamente a automação fixa, sinalizando que seu domínio irá erodir constantemente à medida que os ciclos de substituição de 2028-2032 chegarem.

Por Setor do Usuário Final: Farmacêutico Cresce Enquanto Automotivo Estagna

O setor automotivo e de transporte reteve 32,07% de participação na receita em 2025, mas sua carteira de pedidos suavizou após uma queda de 11% na instalação de robôs e uma queda de 84% no investimento estrangeiro direto no terceiro trimestre de 2025. A incerteza regulatória em torno das regras de conteúdo regional pesa nos lançamentos de novas plataformas, moderando as perspectivas de automação de linha até 2027. O setor farmacêutico e de ciências da vida conta uma história diferente, expandindo a um CAGR de 8,04% graças às demandas de verificação contínua de processos e ao crescimento de dois dígitos nas exportações de dispositivos médicos. Registros de lotes digitais, sistemas de execução de manufatura validados e salvaguardas de visão por IA são agora comuns à medida que os laboratórios domésticos buscam aprovações da Administração de Alimentos e Medicamentos dos Estados Unidos. O padrão sublinha como a pressão de conformidade frequentemente acelera a automação além de meras considerações de custo.

Petroquímicas, concessionárias de serviços públicos e processadores de alimentos embalados também alocam orçamentos crescentes para modernizar sistemas de segurança, controles de rede elétrica e linhas de embalagem. Cada vertical chega com perfis técnicos distintos, mas todos convergem para a necessidade de continuidade de dados do sensor à camada de planejamento empresarial. Os fornecedores capazes de falar a linguagem das indústrias de processo e discreta, ao mesmo tempo que agrupam cibersegurança e treinamento, garantem alcance transversal e maior velocidade de negócios. Como resultado, o mercado de automação industrial e controles industriais do México permanece diversificado, amortecendo choques cíclicos em qualquer setor.

Por Modo de Implantação: Configurações Híbridas Fazem a Ponte entre as Ambições de Nuvem e as Restrições Operacionais

As implantações locais detinham 48,81% de participação em 2025 porque tempos de resposta abaixo de 10 milissegundos, determinismo de rede e segurança com isolamento de rede permanecem inegociáveis em aplicações de soldagem, revestimento de comprimidos e destilação. No entanto, a arquitetura híbrida exibe o CAGR mais rápido de 8,13%, satisfazendo o apetite do diretor de informações por análises elásticas enquanto apazigua os gerentes de planta cautelosos com a latência da internet. Os projetos típicos mantêm os loops em tempo real dentro do firewall e espelham dados higienizados para um lago de nuvem para previsão de demanda, rastreamento de carbono e planejamento de cenários hipotéticos. As empresas citam redução de custos de licenciamento, caminhos de atualização mais tranquilos e painéis unificados de vários sites como benefícios decisivos.

As abordagens exclusivamente em nuvem ainda vencem no rastreamento logístico, telemetria de frotas e relatórios não críticos onde a tolerância à latência é ampla. No entanto, os volumes de ataques cibernéticos em redes de controle supervisório e aquisição de dados aumentaram, empurrando os responsáveis pelo risco em direção a arquiteturas que isolam os controladores da exposição direta à web. O híbrido, portanto, encontra um meio-termo pragmático, oferecendo a escalabilidade da nuvem com a resiliência da execução local, e dominará as novas implantações à medida que os modelos de referência amadurecerem.

Análise Geográfica

Nuevo León, Querétaro, Jalisco, Guanajuato e Baja California juntos comandaram cerca de 70% do mercado de automação industrial e controles industriais do México em 2025. O corredor de Monterrey, em Nuevo León, abriga mais de 200 fornecedores de primeiro nível, especialistas em conformação de metais e oficinas aeroespaciais, garantindo um pipeline constante de pedidos de soldagem robótica, inspeção por visão e controle de esteiras. Querétaro apoia-se em clusters multissetoriais que abrangem eletrodomésticos, interiores automotivos e vidro médico, cada um exigindo linhas rastreáveis e flexíveis; as expansões de parques industriais da região incorporam backbones de fibra redundantes e nós de computação de borda como equipamento padrão, simplificando as atualizações de automação posteriores. Jalisco prospera com exportações farmacêuticas e eletrônicas, ancorando a maior implantação doméstica de algoritmos de controle de qualidade por IA em 14 plantas operadas por um fabricante líder de genéricos.

Aguascalientes, San Luis Potosí e o corredor mais amplo do Bajío são cada vez mais atraentes por causa da logística central e de uma força de trabalho qualificada, porém acessível. O recente lançamento da planta de hidráulica da Bosch Rexroth demonstra confiança nas cadeias de suprimentos locais de fundição e usinagem, enquanto marcas de climatização e equipamentos pesados investem para encurtar o tempo de chegada ao mercado dos EUA. Baja California mantém liderança em dispositivos médicos e eletrônicos de consumo, consumindo robôs de pegar e colocar, estações de inspeção óptica automatizada e alimentadores de tecnologia de montagem em superfície em grandes volumes. Os governos estaduais reforçam o apelo por meio de licenciamento simplificado, programas de treinamento dual e subsídios parciais em dinheiro vinculados à criação de empregos.

Em contraste, estados do sul como Chiapas, Oaxaca e Yucatán ainda ficam atrás em densidade industrial, refletindo redes rodoviárias limitadas e bases de fornecedores menores. No entanto, grandes projetos de infraestrutura e melhorias logísticas próximas a portos podem desviar alguma capacidade de montagem e embalagem para o sul após 2028. Por ora, o mercado de automação industrial e controles industriais do México permanece decisivamente concentrado no norte e no centro, onde as rotas de caminhões transfronteiriços, redes elétricas robustas e talentos de engenharia se co-localizam.

Cenário Competitivo

Os dez maiores fornecedores, liderados por ABB, Siemens, Schneider Electric, Rockwell Automation e Honeywell, agregam aproximadamente 55-60% de participação, enquanto dezenas de players de médio porte e de nicho dividem o restante. Fabricantes chineses de robôs como ESTUN, Rokae e Elite competem agressivamente no preço, subcotando os preços médios de venda dos incumbentes em até 30% e empurrando o hardware em direção à comoditização. Essa mudança força os fornecedores estabelecidos a se apoiarem em ecossistemas de software, serviços de ciclo de vida e fabricação local para preservar margens e reforçar a fidelidade dos clientes. Os integradores de sistemas, antes leais a marcas, agora adotam plataformas agnósticas de robôs que permitem frotas mistas, dando aos usuários finais mais alavancagem e erodindo o aprisionamento a um único fornecedor.

A atividade de aquisições sublinha a corrida pela amplitude. A Applied Industrial Technologies adquiriu o Grupo Kopar para aprofundar a cobertura de robótica e visão computacional, enquanto a Beckhoff prepara um centro de tecnologia em Querétaro para treinar integradores em controle baseado em PC e programação assistida por IA. Os planos de produção local da Siemens, Schneider Electric e Balluff enfatizam prazos de entrega mais rápidos e proteção tarifária, refletindo como a geopolítica molda as estratégias de fornecimento. Robôs colaborativos e ferramentas de configuração de baixo código reduzem as barreiras de entrada para pequenas e médias empresas, expandindo a base endereçável e gerando oportunidades de serviço em torno de engenharia de aplicações, fortalecimento cibernético e melhoria contínua. No geral, a rivalidade está migrando de características de componentes para completude do ecossistema, capacitação de talentos e velocidade de realização de valor.

Líderes do Setor de Automação Industrial e Controles Industriais do México

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Omron Corporation

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Beckhoff Automation Mexico revelou um centro de tecnologia em Querétaro para fortalecer o suporte a parceiros e treinar integradores de sistemas em controle baseado em PC, automação de intralogística e programação habilitada por IA.

- Novembro de 2025: A FOTON comprometeu MXN 1.200 milhões (USD 65 milhões) para abrir uma terceira planta de montagem em Tlajomulco de Zuñiga, Jalisco, e expandir os sites existentes, visando 60-70% de conteúdo local.

- Novembro de 2025: O governo de Aguascalientes e o Grupo OMRON concordaram em criar um centro de demonstração e um programa conjunto de treinamento de engenheiros cobrindo sensores, robôs colaborativos e controladores programáveis.

Escopo do Relatório do Mercado de Automação Industrial e Controles Industriais do México

A automação industrial emprega sistemas de controle, incluindo computadores e robôs, para supervisionar e otimizar processos industriais em ambientes de manufatura. Este amplo campo integra diversas tecnologias, desde maquinário e processos até sistemas de informação, todos projetados para aumentar a eficiência da produção, melhorar a precisão e reduzir a necessidade de intervenção humana em tarefas repetitivas. Com a adoção de sistemas automatizados, as fábricas podem não apenas elevar sua produtividade e consistência, mas também melhorar a segurança e reduzir os custos operacionais. Os controles industriais formam a pedra angular da automação industrial, permitindo o monitoramento e o gerenciamento de equipamentos e processos de produção. Esses controles abrangem uma variedade de tipos, incluindo controladores lógicos programáveis (CLPs), sistemas de controle distribuído (SCD) e sistemas de controle supervisório e aquisição de dados (SCADA), entre outros. Cada tipo é fundamental para garantir a operação suave e eficiente das atividades industriais.

O mercado é definido pela receita gerada com a venda de diferentes tipos de produtos e soluções de automação industrial e sistemas de controle industrial oferecidos por diferentes participantes do mercado em todo o México.

O Relatório do Mercado de Automação Industrial e Controles Industriais do México é Segmentado por Solução (Sistemas de Controle Industrial [Sistema de Controle Distribuído (SCD), Controle Supervisório e Aquisição de Dados (SCADA), Controlador Lógico Programável (CLP), Interface Homem-Máquina (IHM) e Outros Sistemas de Controle Industrial], Dispositivos de Campo [Sensores e Transmissores, Válvulas e Atuadores, Motores e Acionamentos, Robótica e Outros Dispositivos de Campo], Software [Gerenciamento do Ciclo de Vida do Produto (PLM), Planejamento de Recursos Empresariais (ERP), Sistema de Execução de Manufatura (MES) e Outros Softwares], Serviços [Integração e Manutenção e Treinamento]), Tipo de Automação (Automação Fixa, Automação Programável, Automação Flexível ou Modular e Automação Integrada ou Hiper-Automação), Setor do Usuário Final (Automotivo e Transporte, Petróleo e Gás, Alimentos e Bebidas, Farmacêutico e Ciências da Vida, Energia e Serviços Públicos, Químicos e Petroquímicos, Metais e Mineração, Bens de Consumo de Giro Rápido (FMCG), Embalagem e Outros Setores do Usuário Final), Modo de Implantação (Local, Nuvem e Híbrido) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controle Supervisório e Aquisição de Dados (SCADA) | |

| Controlador Lógico Programável (CLP) | |

| Interface Homem-Máquina (IHM) | |

| Outros Sistemas de Controle Industrial | |

| Dispositivos de Campo | Sensores e Transmissores |

| Válvulas e Atuadores | |

| Motores e Acionamentos | |

| Robótica | |

| Outros Dispositivos de Campo | |

| Software | Gerenciamento do Ciclo de Vida do Produto (PLM) |

| Planejamento de Recursos Empresariais (ERP) | |

| Sistema de Execução de Manufatura (MES) | |

| Outros Softwares | |

| Serviços | Integração |

| Manutenção e Treinamento |

| Automação Fixa |

| Automação Programável |

| Automação Flexível ou Modular |

| Automação Integrada ou Hiper-Automação |

| Automotivo e Transporte |

| Químicos e Petroquímicos |

| Energia e Serviços Públicos |

| Farmacêutico e Ciências da Vida |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Outros Setores do Usuário Final |

| Local |

| Nuvem |

| Híbrido |

| Por Solução | Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Controlador Lógico Programável (CLP) | ||

| Interface Homem-Máquina (IHM) | ||

| Outros Sistemas de Controle Industrial | ||

| Dispositivos de Campo | Sensores e Transmissores | |

| Válvulas e Atuadores | ||

| Motores e Acionamentos | ||

| Robótica | ||

| Outros Dispositivos de Campo | ||

| Software | Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Planejamento de Recursos Empresariais (ERP) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Outros Softwares | ||

| Serviços | Integração | |

| Manutenção e Treinamento | ||

| Por Tipo de Automação | Automação Fixa | |

| Automação Programável | ||

| Automação Flexível ou Modular | ||

| Automação Integrada ou Hiper-Automação | ||

| Por Setor do Usuário Final | Automotivo e Transporte | |

| Químicos e Petroquímicos | ||

| Energia e Serviços Públicos | ||

| Farmacêutico e Ciências da Vida | ||

| Alimentos e Bebidas | ||

| Petróleo e Gás | ||

| Outros Setores do Usuário Final | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita esperada para o mercado de automação industrial e controles industriais do México até 2031?

A receita está projetada para atingir USD 8,87 bilhões até 2031, refletindo um CAGR de 6,81% a partir de 2026.

Qual segmento de solução está crescendo mais rapidamente?

O software, impulsionado por sistemas de execução de manufatura e aplicações de gêmeos digitais, está avançando a um CAGR de 7,21% até 2031.

Por que os modelos de implantação híbrida estão ganhando popularidade?

As arquiteturas híbridas combinam a confiabilidade de baixa latência do controle local com análises baseadas em nuvem e visibilidade de vários sites, crescendo a um CAGR de 8,13%.

Qual vertical do setor superará o automotivo nos gastos com automação?

O setor farmacêutico e de ciências da vida está projetado para crescer a um CAGR de 8,04%, impulsionado por rigorosas necessidades de rastreabilidade e controle de qualidade.

Como a relocalização influencia a demanda por automação?

A relocalização de fabricantes norte-americanos para o México concentra plantas greenfield que especificam automação integrada desde o início, adicionando aproximadamente 1,8 ponto percentual ao CAGR previsto.

Qual é a principal barreira para uma adoção mais rápida de controles avançados?

A escassez persistente de engenheiros qualificados em redes industriais e programação baseada em IA atrasa projetos e infla os custos de comissionamento.

Página atualizada pela última vez em: