Tamanho e Participação do Mercado de Automação Industrial e Controles Industriais da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial e Controles Industriais da Itália por Mordor Intelligence

O tamanho do Mercado de Automação Industrial e Controles Industriais da Itália foi de USD 3,92 bilhões em 2026 e está projetado para atingir USD 5,57 bilhões até 2031, crescendo a uma CAGR de 7,28% ao longo do período de previsão. A demanda está se acelerando à medida que os créditos fiscais da Transição 4.0 e da Transição 5.0 vinculam reembolsos a economias de energia mensuráveis, direcionando orçamentos para controles habilitados por borda e software de gestão de energia em tempo real. Os programas de eletrificação automotiva liderados pela Ferrari, Stellantis e STMicroelectronics estão acelerando a demanda por controladores lógicos programáveis e PCs industriais, enquanto redes privadas 5G na Lombardia, Emília-Romanha e Vêneto oferecem latência inferior a 10 milissegundos, desbloqueando gêmeos digitais para pequenas e médias empresas. O hardware permanece a âncora de receita, mas as assinaturas de software estão escalando mais rapidamente porque as regras de cibersegurança NIS2 favorecem arquiteturas com patches centralizados. A rivalidade competitiva é intensa: os integradores globais devem combinar tecnologia com documentação de energia pronta para auditoria para desbloquear subsídios, enquanto os especialistas locais em robótica aproveitam a agilidade para ganhar projetos turnkey.

Principais Conclusões do Relatório

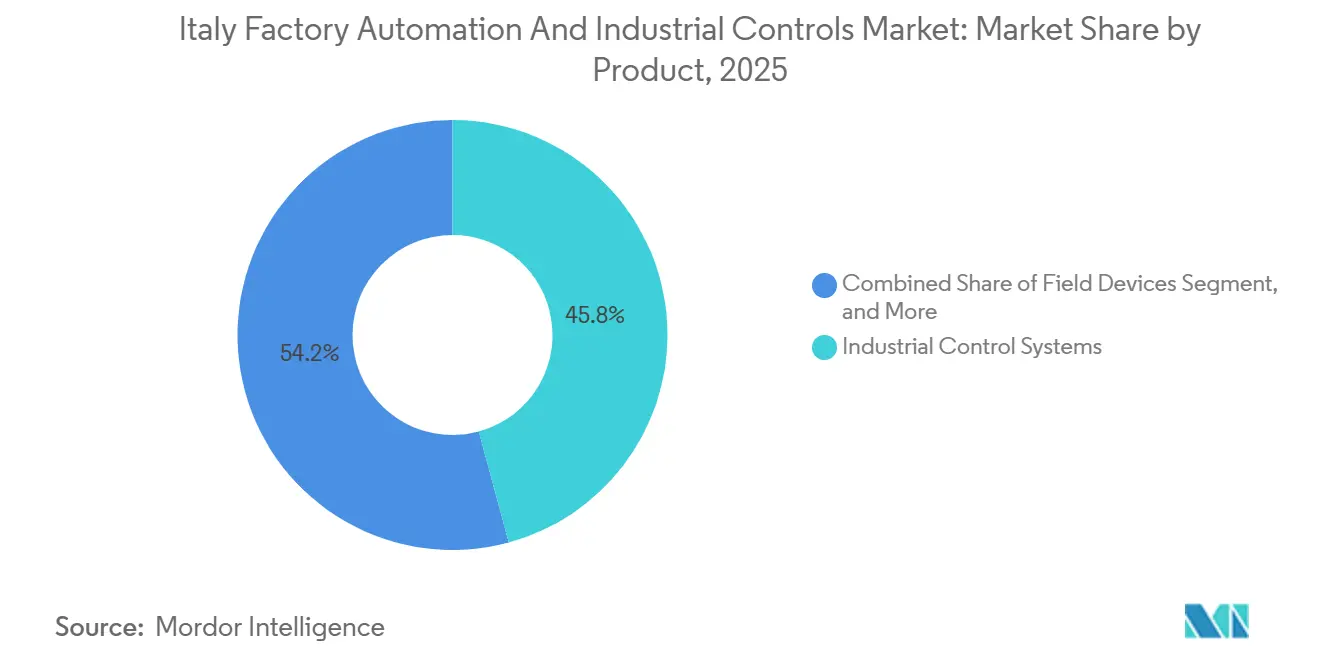

- Por categoria de produto, os sistemas de controle industrial lideraram com uma participação de receita de 45,78% em 2025, enquanto o software e os serviços industriais estão projetados para avançar a uma CAGR de 7,81% até 2031.

- Por componente, o hardware respondeu por 56,19% da participação do Mercado de Automação Industrial e Controles Industriais da Itália em 2025, enquanto o software está previsto para registrar o crescimento mais rápido a uma CAGR de 7,93% até 2031.

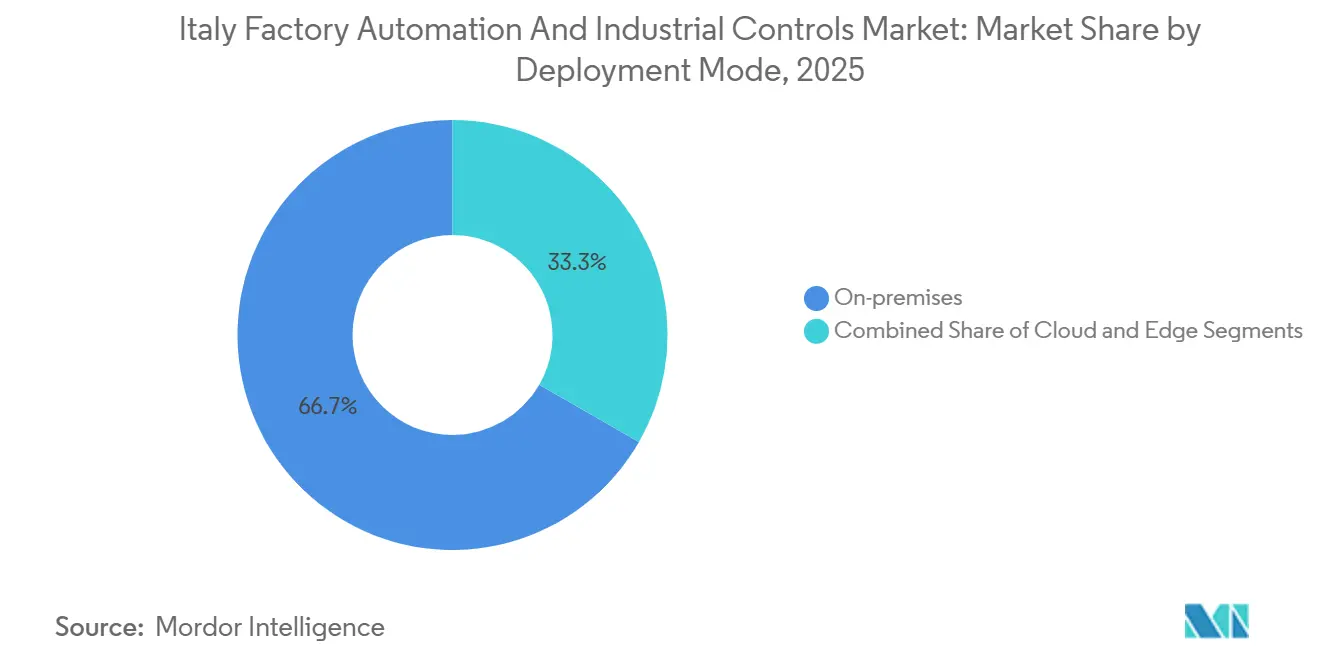

- Por modo de implantação, as instalações locais responderam por 66,71% da receita de 2025, enquanto as arquiteturas em nuvem devem expandir a uma CAGR de 7,89% até 2031.

- Por setor usuário final, o automotivo e transporte contribuiu com 29,12% da demanda em 2025, enquanto a fabricação de eletrônicos e semicondutores deve crescer a uma CAGR de 8,77% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação Industrial e Controles Industriais da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Continuação dos Incentivos Fiscais da Transição 4.0 e 5.0 | +1.2% | Nacional, maior absorção na Lombardia, Emília-Romanha, Vêneto | Médio prazo (2 a 4 anos) |

| Crescente Escassez de Mão de Obra Qualificada em Funções de Manufatura | +0.9% | Nacional, aguda nos corredores industriais do norte | Longo prazo (≥ 4 anos) |

| Aceleração dos Investimentos em Eletrificação Automotiva | +1.1% | Nacional, concentrada na Emília-Romanha, Piemonte | Médio prazo (2 a 4 anos) |

| Expansão da Conectividade Industrial IoT por 5G e Fibra | +0.8% | Nacional, lançamento inicial na Lombardia, Emília-Romanha, Vêneto | Curto prazo (≤ 2 anos) |

| Aumento nas Retrofits de Distribuição de Energia CC Modular | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Integração do Supercomputador Leonardo para Simulação de PMEs | +0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Continuação dos Incentivos Fiscais da Transição 4.0 e 5.0

A Transição 5.0, introduzida em 2025, vincula um reembolso de 35% a 45% a uma redução de energia de 3% no nível da instalação ou de 5% no nível do processo, tornando a automação uma alavanca para a descarbonização.[1]Ministério do Desenvolvimento Econômico Italiano, "Incentivos Fiscais da Transição 4.0 e 5.0," mise.gov.it Gateways de borda em malha fechada que documentam economias contínuas agora dominam as listas de compras, e a Comau relatou que módulos de monitoramento de energia acompanharam 63% dos pedidos de robôs em 2025. O orçamento de 2026 estendeu a elegibilidade até 2027, levando as empresas a anteciparem compras e criando picos cíclicos de pedidos. Os fornecedores, portanto, agrupam documentação pronta para auditoria com hardware para garantir a aprovação do crédito. Embora revisões frequentes criem irregularidade na demanda, o arcabouço de incentivos permanece o maior catalisador de crescimento para o mercado de automação industrial e controles industriais da Itália.

Crescente Escassez de Mão de Obra Qualificada em Funções de Manufatura

Trabalhadores com 55 anos ou mais representaram 31% do quadro de funcionários da manufatura italiana em 2025, a maior proporção entre as economias do G7.[2]Istat, "Dados de Emprego e Produção Manufatureira," istat.it As vagas não preenchidas de maquinistas e técnicos ultrapassaram 18.000 nos distritos do norte, impulsionando um aumento de 27% ano a ano nos embarques de robôs colaborativos. O centro de treinamento da Yaskawa em Bolonha reduz o tempo de implantação de células de robôs colaborativos pela metade, permitindo que as empresas compensem o conhecimento tácito perdido com fluxos de trabalho digitais padronizados. À medida que as aposentadorias se aceleram, os fabricantes codificam o conhecimento tácito em sistemas de visão de máquina e gêmeos digitais que funcionários menos especializados podem supervisionar. A escassez de mão de obra, portanto, suporta estruturalmente uma mudança em direção a sistemas autônomos e análise preditiva.

Aceleração dos Investimentos em Eletrificação Automotiva

O edifício e-building da Ferrari, avaliado em EUR 200 milhões (USD 226 milhões), inaugurado em junho de 2025, utiliza o Siemens Totally Integrated Automation e robôs da ABB para atingir uma precisão de ligação de 10 micrômetros. A Stellantis reservou EUR 2 bilhões (USD 2,26 bilhões) para a requalificação de suas fábricas de Mirafiori e Melfi, destinando quase um quinto dos recursos a hardware de controle e análise de borda. A Brembo e a Lamborghini realizaram atualizações de alta especificação semelhantes, ilustrando as tolerâncias rigorosas que os sistemas elétricos de propulsão exigem. A onda de eletrificação, portanto, amplifica os pedidos de controle de movimento, visão de máquina e software de garantia de qualidade, elevando o mercado de automação industrial e controles industriais da Itália acima da média europeia geral.

Expansão da Conectividade Industrial IoT por 5G e Fibra

A TIM e a Vodafone implantaram núcleos 5G autônomos em 47 sites industriais em 2025, alcançando latência inferior a 10 milissegundos e fatias de rede dedicadas para tráfego de missão crítica.[3]TIM, "Comunicado de Imprensa sobre Implantações de IoT Industrial 5G," gruppotim.it A Danieli sincronizou um gêmeo digital de laminador a 100 Hz, validando virtualmente as alterações de parâmetros antes de executá-las na linha. As arquiteturas Open-RAN reduzem os custos de redes privadas em 40% em comparação com 2023, expandindo a elegibilidade para empresas de médio porte. O Plano Nacional de Recuperação e Resiliência aloca EUR 1,2 bilhão (USD 1,36 bilhão) para estender a conectividade 5G e de fibra a 300 parques industriais até 2026, posicionando a conectividade ubíqua de baixa latência como um acelerador de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudanças Frequentes de Política Reduzindo a Visibilidade do Investimento | -0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez Persistente de Engenheiros de Automação e Cibersegurança | -0.6% | Nacional, aguda em domínios de tecnologia operacional | Longo prazo (≥ 4 anos) |

| Altos Custos Iniciais Limitando a Adoção por PMEs | -0.8% | Nacional, mais grave para empresas com mais de 50 funcionários | Médio prazo (2 a 4 anos) |

| Regras de Residência de Dados da UE Restringindo SaaS de Sistemas de Controle Industrial Não-UE | -0.5% | Em toda a União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças Frequentes de Política Reduzem a Visibilidade do Investimento

Revisões de limites em 2020-2025, incluindo um aumento repentino na economia de energia de 0% para 3% em 2024, encurtaram os horizontes de planejamento e fizeram com que 48% das empresas pesquisadas adiassem projetos até que os regulamentos fossem finalizados. As assinaturas de software de vários anos parecem arriscadas quando a elegibilidade ao crédito pode ser revogada, de modo que os compradores preferem hardware discreto com retorno de curto prazo. Setores com uso intensivo de energia, como o químico, precisam de 18 a 24 meses para validar mudanças de processo, tornando as mudanças abruptas de regras especialmente onerosas. A Schneider Electric registrou uma contração de 19% em seu pipeline no início de 2025, à medida que os clientes aguardavam esclarecimentos sobre análises hospedadas na nuvem. A previsibilidade política, portanto, continua sendo um entrave para o mercado de automação industrial e controles industriais da Itália.

Escassez Persistente de Engenheiros de Automação e Cibersegurança

A NIS2 impôs relatórios de incidentes em 24 horas e avaliações de vulnerabilidade obrigatórias em janeiro de 2025; no entanto, o país formou apenas 1.400 especialistas em segurança de tecnologia operacional em 2024, contra uma demanda anual superior a 3.200. Os fabricantes precisam adiar projetos ou terceirizar a cibersegurança a custos que chegam a EUR 150.000 (USD 169.500) por site por ano. O programa de aprendizagem da Honeywell em Milão coloca 80 estagiários anualmente, representando menos de 1% do déficit. As pequenas e médias empresas sem pessoal dedicado frequentemente recorrem a modelos de serviço compartilhado, o que aumenta a exposição da cadeia de suprimentos e limita a migração para a nuvem, desacelerando assim a adoção de análises avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Software e Serviços Ganham Impulso

O segmento de sistemas de controle industrial gerou 45,78% da receita de 2025, sustentando as implantações legadas de controle distribuído e SCADA em sites de produtos químicos, energia e petróleo e gás. O software e os serviços industriais, embora menores, estão crescendo a uma CAGR de 7,81%, o ritmo mais rápido dentro do mercado de automação industrial e controles industriais da Itália. A alocação de 20% da capacidade do supercomputador Leonardo do CINECA para cargas de trabalho de manufatura permitiu que pequenas e médias empresas realizassem simulações de dinâmica de fluidos computacional sem incorrer em despesas de capital. As análises baseadas em assinatura do Siemens MindSphere e do AVEVA PI System obtiveram a certificação ISO 27001 em 2025, aliviando preocupações sob o Regulamento Geral de Proteção de Dados.

O crescimento do software também reflete a economia marginal de sensores virtuais e gêmeos digitais, cujo custo incremental se aproxima de zero uma vez que a plataforma existe. O FactoryTalk Design Studio da Rockwell Automation reduz o tempo de engenharia em 30%, incentivando os integradores a transitarem de licenças perpétuas para receita recorrente. Os dispositivos de campo mantêm demanda estável porque os mandatos de monitoramento de energia elevam a densidade de sensores por linha, mas seu crescimento acompanha o mercado geral de automação industrial e controles industriais da Itália em vez de superá-lo. A combinação em evolução mostra que o valor está migrando do hardware para plataformas ricas em dados que melhoram o tempo de atividade e a conformidade regulatória.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Software Corrói a Dominância do Hardware

O hardware ainda contribuiu com 56,19% das vendas de 2025, mas o software está crescendo mais rapidamente a uma CAGR de 7,93%, à medida que análises de borda, sobreposições de cibersegurança e mecanismos de gêmeos digitais tornam-se obrigatórios sob a NIS2. As assinaturas do ABB Ability cresceram 41% em 2025, com módulos de manutenção preditiva compreendendo dois terços dos novos contratos. As receitas de serviço agora estão agrupadas com software; a plataforma DeltaV da Emerson inclui contratos de serviço gerenciado de cinco anos cobrindo patches e treinamento de operadores.

O mercado de hardware está se bifurcando. Os controladores legados baseados em relés enfrentam aposentadoria, enquanto os controles de movimento de alto desempenho para robótica e ferramentas de semicondutores permanecem indispensáveis. Os controladores EtherCAT da Beckhoff expandiram sua participação para 12% aproveitando uma arquitetura centrada em software. Consequentemente, o efeito de arrastamento do software impulsiona os serviços, ancorando as margens de longo prazo dos fornecedores no setor do mercado de automação industrial e controles industriais da Itália.

Por Modo de Implantação: Nuvem e Borda Formam um Futuro Híbrido

Os sistemas locais responderam por 66,71% das instalações em 2025, refletindo uma tradição de confiabilidade com isolamento de rede. As implantações em nuvem, crescendo a uma CAGR de 7,89%, beneficiam-se da abertura de regiões de IoT industrial em conformidade com o GDPR pela Microsoft e pela AWS em Milão. No entanto, as cláusulas de residência de dados da UE mantêm os loops críticos localmente, de modo que a maioria dos fabricantes adota uma estratégia híbrida. A Schneider Electric EcoStruxure coloca análises sensíveis ao tempo na borda, reservando a nuvem para modelagem de longo prazo, e conquistou 18 contratos italianos de alimentos e bebidas em 2025.

Os gateways de borda fazem a ponte entre latência e conformidade. A Siemens Industrial Edge embarcou 2.300 unidades para a Itália em 2025, um aumento de três vezes em relação ao ano anterior, confirmando o impulso. O tamanho do mercado de automação industrial e controles industriais da Itália para arquiteturas híbridas está projetado para superar os gastos puramente locais até 2029, impulsionado por vantagens de custo e capacidades em tempo real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor Usuário Final: Crescimento da Eletrônica Supera a Maturidade Automotiva

O automotivo e transporte permaneceu o maior comprador, com uma participação de receita de 29,12% em 2025, sustentado por projetos de eletrificação da Ferrari, Lamborghini e Stellantis. As fábricas de eletrônicos e semicondutores estão se expandindo a uma CAGR de 8,77%, a mais rápida entre os setores verticais, à medida que a STMicroelectronics triplica a capacidade de wafers de 300 milímetros até 2027. A Barilla implementou o software FactoryTalk em 14 fábricas de macarrão, demonstrando que os players de alimentos e bebidas estão agora adotando automação avançada para economias de energia.

As indústrias de processo tradicionais, incluindo petróleo, gás e produtos químicos, ainda respondem por aproximadamente um quarto dos gastos, pois a manutenção preditiva gera reduções significativas nas despesas operacionais. Têxteis e artigos de couro de luxo estão automatizando o corte e o acabamento para compensar a inflação salarial, exemplificado pelo investimento de EUR 35 milhões (USD 39,6 milhões) da Prada em corte robótico de couro. A diversificação entre setores verticais amplia a base do mercado de automação industrial e controles industriais da Itália e amorteça choques cíclicos em qualquer setor individual.

Análise Geográfica

O norte da Itália dominou o mercado italiano de automação industrial e controles industriais em 2025, com Lombardia, Emília-Romanha, Vêneto e Piemonte respondendo por aproximadamente 68% do valor adicionado manufatureiro nacional. A Lombardia sozinha respondeu por cerca de 28% da receita, impulsionada pela fábrica de Agrate Brianza da STMicroelectronics e por uma densa rede de pequenas e médias empresas orientadas para exportação que estão atualizando para robôs colaborativos. A Emília-Romanha registrou o crescimento anual mais rápido, de 9,2%, à medida que a Ferrari, a Lamborghini e os embaladores farmacêuticos implantaram controle de movimento de precisão e monitoramento ambiental.

As regiões do sul responderam por quase 12% da receita de 2025, mas estão se expandindo a uma taxa mais rápida do que a média nacional. O cluster aeroespacial da Campânia utilizou créditos da Transição 5.0 e um bônus regional de 10 pontos para automatizar linhas de laminação de compósitos, enquanto os fornecedores de energia eólica offshore da Púglia instalaram robôs Siemens Gamesa em Taranto. O prêmio regional elevou a cobertura de crédito do sul para 55% dos gastos elegíveis, acelerando a densidade de robôs de 78 para 94 unidades por 10.000 trabalhadores entre 2023 e 2025.

O Vêneto aproveitou a automação modular para a demanda sazonal de prosecco e móveis, adotando sistemas de transporte por levitação magnética da Beckhoff que tornam economicamente viável a produção em lote unitário. Embora a dominância do norte persista até 2031 graças às bases instaladas e aos ecossistemas de fornecedores, os incentivos fiscais e a infraestrutura 5G estão gradualmente reduzindo a lacuna de intensidade de automação em toda a Itália.

Panorama regulatório

As implantações de automação industrial e controles industriais na Itália situam-se dentro de uma estrutura de conformidade em camadas, da UE e nacional, que se tornou mais rigorosa em 2025-2026, abrangendo segurança de máquinas, cibersegurança e regras de elegibilidade para incentivos de digitalização apoiados pelo Estado. Um marco temporal-chave para fabricantes de equipamentos originais (OEMs) e usuários é a transição da Diretiva de Máquinas 2006/42/CE para o Regulamento de Máquinas da UE (UE) 2023/1230, que se torna aplicável em 20 de janeiro de 2027. Na preparação para essa transição, a Itália promulgou a Lei nº 36, de 17 de março de 2026 (Lei de Delegação Europeia de 2025), delegando ao Governo a emissão de decretos legislativos de implementação até 9 de outubro de 2026 para alinhar a legislação nacional ao regulamento.

As obrigações de cibersegurança também estão avançando em direção a requisitos de produto e de ciclo de vida para controles industriais e dispositivos de campo conectados. O Regulamento de Resiliência Cibernética da UE entrou em vigor em dezembro de 2024 e introduz obrigações para produtos com elementos digitais, incluindo requisitos de notificação que começam em 11 de setembro de 2026, reforçando a demanda por arquiteturas seguras desde a concepção (secure-by-design) e por pilhas de controle atualizáveis e gerenciadas de forma centralizada. No lado dos incentivos, o Ministério das Empresas e do Made in Italy (MIMIT) administra o Piano Transizione 5.0 por meio do portal do GSE (Gestore dei Servizi Energetici), com a plataforma de reserva operacional a partir de 12 de junho de 2026. Ela vincula os reembolsos de automação a melhorias documentadas de desempenho energético, colocando o monitoramento e a elaboração de relatórios prontos para auditoria no centro das especificações do projeto.

Análise da cadeia de valor

A cadeia de valor de automação industrial e controles industriais da Itália abrange (1) fornecedores de componentes e subsistemas (sensores, acionamentos, movimento, CLPs, computadores industriais, redes), (2) camadas de software (SCADA, MES, historiadores de dados, análises, ferramentas de cibersegurança), (3) integradores de sistemas e fabricantes de máquinas OEM que projetam e comissionam linhas turnkey, e (4) usuários finais em indústrias discretas e de processo que conduzem ciclos de melhoria contínua em torno de energia, qualidade e disponibilidade. Órgãos setoriais e intermediários do ecossistema moldam os sinais de demanda e a formação de competências, enquanto centros de competência e ambientes de teste apoiam a validação, o treinamento e as transições de projetos-piloto para escala em pequenas e médias empresas (PMEs).

Em 2026, a atividade do ecossistema italiano permaneceu visível por meio de associações, plataformas setoriais e programas de modernização de usuários finais. A ANIE Automazione apresentou seu Observatório da Indústria de Automação Italiana 2026 durante a SPS Italia, posicionando 2024 como um ano de contração impulsionada pela normalização de estoques e 2025 como um ano de estabilização, o que afeta a forma como distribuidores, OEMs e integradores gerenciam prazos de entrega e políticas de estoque. A SPS Italia 2026, em Parma, atraiu mais de 37.500 visitantes e 720 expositores, evidenciando como os eventos setoriais apoiam a descoberta de fornecedores, a formação de parcerias e a disseminação de casos de uso de manutenção preditiva e otimização de processos. No lado a jusante, projetos como a seleção da Fives pela Marcegaglia para implantar a solução digital Virtuo L na usina siderúrgica de Gazoldo degli Ippoliti mostram como a demanda cada vez mais combina atualizações de controle com coleta de dados, automação de processos térmicos e camadas de software entregues por equipes multifornecedor.

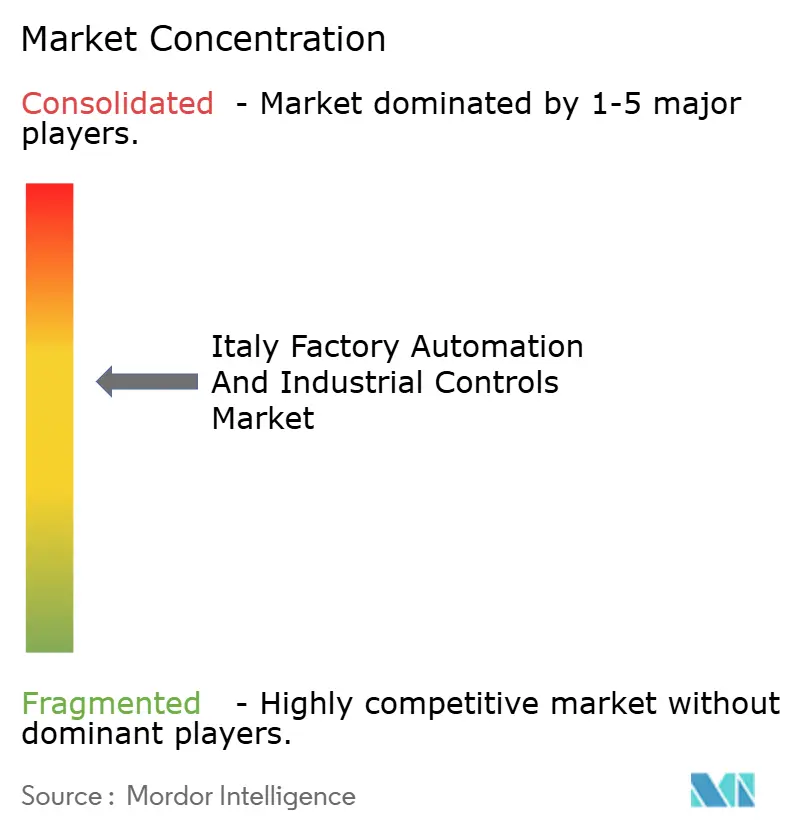

Cenário Competitivo

O mercado de automação industrial e controles industriais da Itália apresenta concentração moderada. Siemens, ABB, Schneider Electric, Rockwell Automation e Mitsubishi Electric controlaram coletivamente aproximadamente 42% da receita de 2025, deixando 58% para empresas especializadas em robótica, desenvolvedores de software de borda e integradores de sistemas. A Siemens registrou um aumento de 22% nos pedidos no primeiro semestre de 2025, agrupando controladores lógicos programáveis com software de rastreamento de energia pré-certificado. A Schneider Electric encurtou os tempos de transição para a certificação ISO 50001 obtendo a certificação para 18 sites de clientes, um diferencial que ressoou com setores de uso intensivo de energia.

A Comau capitalizou seu histórico automotivo para ganhar 14 contratos não automotivos em 2025, incluindo células de robôs turnkey com manutenção de cinco anos. Startups que oferecem controle definido por software executado em servidores comerciais corroem o bloqueio de hardware, enquanto fornecedores de cibersegurança posicionam silício com inicialização segura antecipadamente à Lei de Resiliência Cibernética da UE. As parcerias de ecossistema são estratégicas: o ABB Ability integra-se com o Microsoft Azure e o SAP S/4HANA, dando aos clientes um caminho integrado da telemetria do chão de fábrica ao planejamento empresarial.

A concorrência de preços é menos severa do que a concorrência de serviços porque os compradores valorizam a documentação que garante a aprovação do crédito fiscal e a conformidade com a cibersegurança. Consequentemente, a completude da solução e a fluência regulatória são mais decisivas do que o custo dos componentes na seleção de fornecedores no setor do mercado de automação industrial e controles industriais da Itália.

Líderes do Setor de Automação Industrial e Controles Industriais da Itália

ABB Ltd

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Mitsubishi Electric Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária na Itália centra-se em retrofits alinhados a incentivos que combinam a modernização de controles com economias de energia mensuráveis e definição de linha de base auditável. Em junho de 2026, o MIMIT abriu a plataforma de reserva para o esquema de incentivo Transizione 5.0 por meio do portal do GSE, reservando 9,8 bilhões de euros para digitalização industrial, adoção de tecnologia avançada e investimentos em energia renovável. Esse mecanismo leva os compradores a especificar medição de energia, gateways de borda (edge) e software capazes de gerar documentação que apoie a aprovação de crédito, criando espaço para fornecedores e integradores empacotarem atualizações de CLPs e acionamentos com fluxos de trabalho de medição e verificação prontos para a ISO 50001, especialmente para PMEs onde os requisitos de integração e auditoria podem bloquear a adoção.

Uma segunda área de oportunidade vem de programas direcionados a PMEs e de infraestrutura de capacitação que amplia a adoção além dos corredores industriais do norte. Em julho de 2026, os Punti Impresa Digitale (PID) lançaram o esquema de Vale para Dupla Transição, alocando 150 milhões de euros ao longo de três anos para cofinanciar investimentos de PMEs em tecnologias como IA, robótica colaborativa e sensores de IoT. Isso sustenta a demanda por pacotes de automação padronizados e replicáveis, com ciclos de implantação curtos. Separadamente, o Investimento 2.3 do PNRR tem como meta a reorganização de pelo menos 45 centros de transferência de tecnologia, com acordos financeiros finalizados até o segundo trimestre de 2026, ampliando o acesso local a serviços de teste antes da compra, treinamento de competências e apoio de engenharia aplicada que ajuda as PMEs a avançar de uma digitalização básica para arquiteturas de automação seguras, conectadas e responsáveis em termos energéticos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Marcegaglia selecionou a Fives para implantar a solução digital Virtuo L em sua usina siderúrgica de Gazoldo degli Ippoliti, visando um controle mais rígido do processo térmico e uma melhor coleta de dados de produção. O projeto reforça a mudança da indústria pesada italiana em direção à otimização de processos liderada por software, sobreposta a retrofits de automação, com integradores coordenando pilhas de controle e dados multifornecedor.

- Janeiro de 2025: A Schneider Electric concluiu uma migração de sistema na fábrica da Lavazza em Settimo Torinese, integrando plataformas de software da AVEVA com controladores de processo Modicon M580 para melhorar a eficiência de produção e a conformidade em cibersegurança. A atualização destaca como os fabricantes italianos estão combinando a modernização de hardware de controle com camadas de software padronizadas para apoiar requisitos de aplicação de patches e governança centralizados.

- Agosto de 2024: A ABB concluiu seu projeto Lighthouse Plant de quatro anos, investindo 9,2 milhões de euros em unidades da ABB em Dalmine, Frosinone e Santa Palomba para avançar a transformação digital no âmbito do Piano Transizione 4.0. O programa serve como uma implantação de referência para a integração de automação, sistemas de dados e melhorias operacionais em instalações italianas, apoiando a replicação por OEMs e usuários finais que buscam atualizações apoiadas por incentivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange as receitas geradas na Itália a partir de soluções de automação industrial e controles industriais usadas para monitorar, controlar e automatizar operações industriais, abrangendo hardware, software e serviços relacionados.

Exclusões de escopo: excluímos produtos de automação para consumidores e automação predial não industrial que não esteja diretamente ligada a casos de uso de controle de fábrica ou de processo.

Visão geral da segmentação

- Por Produto

- Sistemas de Controle Industrial

- Dispositivos de Campo

- Software e Serviços Industriais

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Borda

- Por Setor Usuário Final

- Petróleo e Gás

- Químico e Petroquímico

- Energia e Serviços Públicos

- Automotivo e Transporte

- Têxtil

- Alimentos e Bebidas

- Eletrônicos e Semicondutores

- Outros Setores Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e definir os sinais de demanda específicos da Itália antes do início das entrevistas. Consultamos fontes públicas como publicações do ISTAT, séries de produção industrial do Eurostat, estatísticas de comércio e alfândega do UN Comtrade, e publicações sobre manufatura e automação de organizações como a Comissão Europeia e associações setoriais relevantes.

Também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e imprensa de reputação para entender a direção de preços, a estrutura de canais e os padrões típicos de implantação na manufatura italiana. Além disso, algumas assinaturas pagas para dados financeiros de empresas, buscas de patentes e verificações de comércio no nível de embarque foram usadas para verificar a exposição das empresas e a intensidade de importação para componentes de automação selecionados. Essas fontes de pesquisa documental são meramente ilustrativas, e muitas outras referências públicas foram consultadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas breves foram realizadas com partes interessadas focadas na Itália, em hardware, software, serviços e distribuição de automação, além de usuários finais que operam processos discretos e contínuos. Para manter as premissas realistas, testamos a adoção, os ciclos de renovação, o dimensionamento típico de projetos e a divisão entre novas instalações e retrofits nos principais polos industriais, e depois revisamos pontos pouco claros com contatos de acompanhamento.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 21% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da demanda italiana, usando sinais de atividade industrial e intensidade de gastos em automação, e depois os totais são ajustados para corresponder ao que realmente está implantado nas fábricas. Na prática, mapeamos as tendências de produção industrial e o apetite por investimentos de capital em categorias de automação, e depois ajustamos para mudanças no mix de soluções confirmadas por meio de entrevistas.

As principais entradas do modelo incluíram o ritmo de produção industrial da Itália, os ciclos de investimento em maquinário, a participação de projetos de retrofit versus greenfield, o movimento médio de preços de soluções em hardware e software, e o ritmo de implantações de borda (edge) e nuvem em ambientes industriais. Como nem toda subcategoria possui dados públicos confiáveis, aproximações bottom-up seletivas foram usadas como verificação, como a exposição de receita de fornecedores à Itália, preços amostrados multiplicados por volumes estimados de embarque ou instalação, e verificações de canais de distribuidores para grupos de produtos de rápida movimentação, seguidas de preenchimento de lacunas usando proporções conservadoras validadas pelos entrevistados.

Para as previsões, foi utilizada a análise de cenários, pois custos de energia, prazos de incentivos e ciclos de produção voltados à exportação podem alterar rapidamente os planos de compra. Os cenários foram ancorados nas opiniões de especialistas sobre pipelines de projetos e orçamentos, e depois traduzidos em trajetórias anuais para hardware, software e serviços, para que a previsão permaneça explicável e replicável.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que o valor final do mercado não dependa de um único indicador. Comparamos os resultados do modelo com sinais independentes, como tendências de produção, intensidade de comércio para componentes de automação e prioridades de investimento declaradas, e depois analisamos quaisquer grandes variações no nível de categoria antes da aprovação final.

Quando um número parecia fora do esperado, os fatores por trás dele foram rastreados até a premissa específica, e os respondentes foram recontatados quando a mudança poderia alterar materialmente a estimativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram as perspectivas. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam a visão mais atual que possa ser sustentada pelas entradas documentadas.

Tamanho do mercado italiano de automação industrial e controles industriais segundo a Mordor Intelligence, em comparação com outras estimativas publicadas

Os valores de mercado publicados para esse setor costumam diferir porque o escopo pode variar entre uma visão restrita ao chão de fábrica e um guarda-chuva mais amplo de automação industrial, e porque a rotulagem do ano e o momento de conversão de moeda nem sempre são tratados da mesma forma. As diferenças também aparecem quando uma estimativa trata software e serviços como um pequeno complemento, mas outra os considera um grande pool de receita recorrente.

Algumas cifras externas combinam a automação industrial com uma cobertura mais ampla de automação industrial e controle de processos, o que pode incluir categorias adicionais que não são sempre adquiridas por fabricantes discretos. Para a Mordor Intelligence, a estimativa se limita às receitas de automação industrial e controles industriais na Itália alinhadas ao escopo do relatório (sistemas de controle industrial, dispositivos de campo e software e serviços industriais), sendo apresentada com o mesmo ano-base de previsão, para que as comparações não misturem janelas temporais diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,92 bilhões de USD (2026) | |

| Grupo de Pesquisa Setorial A | 2,42 bilhões de USD (2023) | Usa um ano-base diferente e apresenta uma abordagem de crescimento incremental para o período de 2023-2028, o que pode subestimar o nível do ano posterior em comparação com um ponto de partida em 2026. O resumo de escopo também enfatiza sistemas de controle industrial e dispositivos de campo, o que pode comprimir os totais se software e serviços industriais forem tratados de forma leve. |

| Editora de Dados B | 5,20 bilhões de USD (2024) | Abrange uma cesta mais ampla de automação industrial que pode incluir automação de processos e outras soluções adjacentes além da automação industrial e controles industriais, o que infla o pool de receita endereçável. Premissas de crescimento mais elevadas também podem resultar se as definições de categoria incluírem camadas de sistemas e soluções mais amplas. |

A comparação mostra principalmente dois fatores por trás da diferença: o ano sendo comparado e a amplitude com que a cesta de automação é definida. Ao manter o escopo das categorias consistente e depois verificar o modelo com sinais práticos de demanda e feedback de entrevistas, o número final permanece rastreável a entradas claras e pode ser recalculado quando as condições mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação industrial e sistemas de controle industrial da Itália?

O tamanho do mercado de automação industrial e sistemas de controle industrial da Itália atingiu USD 3,92 bilhões em 2026 e está previsto para subir para USD 5,57 bilhões até 2031.

Qual taxa de crescimento é esperada até 2031?

O mercado está projetado para registrar uma CAGR de 7,28% de 2026 a 2031, liderado por incentivos de crédito fiscal e projetos de eletrificação automotiva.

Qual categoria de produto está se expandindo mais rapidamente?

O software e os serviços industriais estão crescendo a uma CAGR de 7,81%, superando o hardware e os dispositivos de campo à medida que as empresas migram para análises baseadas em assinatura.

Qual região italiana está registrando a adoção mais rápida?

A Emília-Romanha registrou um aumento de 9,2% ano a ano nos gastos com automação em 2025, a maior taxa de crescimento regional, graças aos clusters automotivos e de embalagem.

O que restringe a adoção mais ampla por PMEs?

Os altos custos iniciais de integração e auditoria de energia, frequentemente superiores a EUR 50.000, afastam cerca de 40% das pequenas e médias empresas, apesar dos créditos fiscais disponíveis.

Quem são os principais fornecedores?

Siemens, ABB, Schneider Electric, Rockwell Automation e Mitsubishi Electric juntos controlaram cerca de 42% da receita de 2025, indicando concentração moderada.

Página atualizada pela última vez em: