Tamanho e Participação do Mercado de Embalagens de Vidro da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

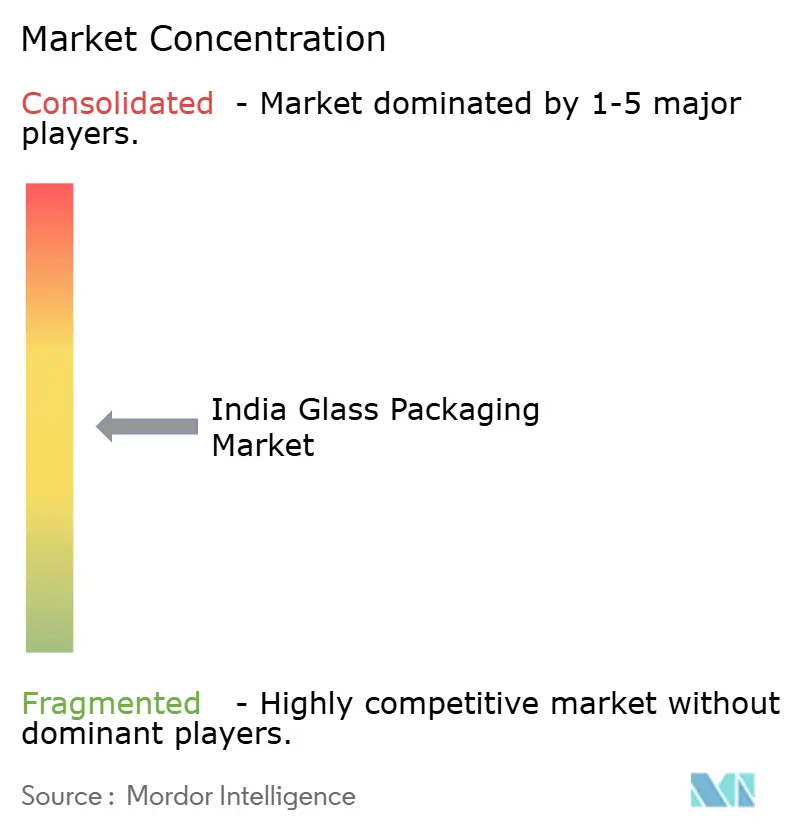

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Vidro da Índia por Mordor Intelligence

O tamanho do mercado de embalagens de vidro da Índia foi avaliado em USD 9,94 bilhões em 2025 e estima-se que cresça de USD 10,33 bilhões em 2026 para atingir USD 12,52 bilhões até 2031, a uma CAGR de 3,92% durante o período de previsão (2026-2031). A demanda consolidada de bebidas convencionais ancora os volumes atuais, enquanto o impulso em direção a frascos farmacêuticos, destilados artesanais premium e a substituição movida pela sustentabilidade do plástico sustentam novos bolsões de crescimento. Proibições federais e estaduais de plásticos de uso único, aliadas a mandatos de rastreabilidade vigentes a partir de julho de 2025, aceleram a adoção de formatos de vidro retornável ou reciclado. Os investimentos do Incentivo Vinculado à Produção (PLI) no valor de INR 1,61 lakh crore em 14 setores modernizam as redes domésticas de fornos, cullet e logística, reduzindo os custos de insumos e aumentando a confiabilidade da produção. [1]Gabinete de Informações à Imprensa, "Proibição obrigatória de sacolas de polietileno," pib.gov.in As ambições de exportação farmacêutica, cristalizadas pela Lei de Biossegurança dos EUA e por 27 novos projetos greenfield de fármacos a granel, pivotam a demanda em direção a frascos de borossilicato Tipo I que comandam margens mais elevadas. Enquanto isso, destilarias artesanais e microcervejarias especificam cada vez mais garrafas flint sob medida que elevam o branding visual e justificam preços premium nas prateleiras.

Principais Conclusões do Relatório

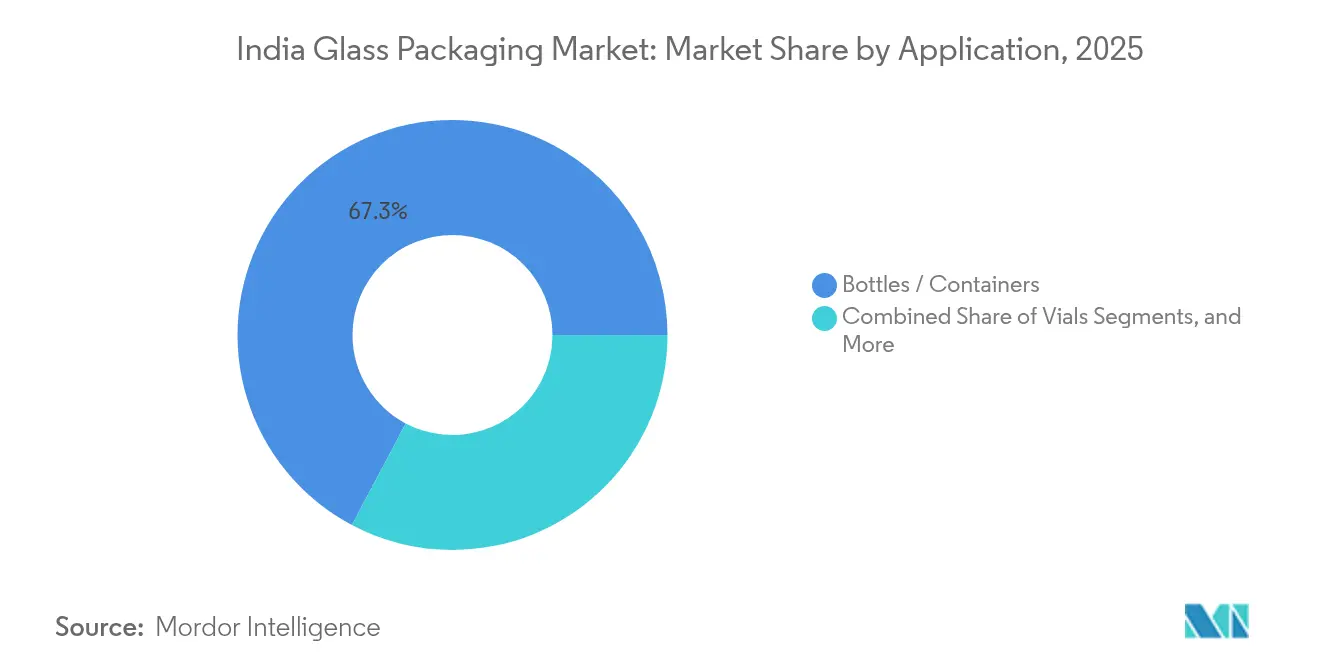

- Por produto, Garrafas/Recipientes lideraram com 67,25% da participação do mercado de embalagens de vidro da Índia em 2025, enquanto os Frascos registraram a CAGR mais rápida de 4,18% entre 2026-2031.

- Por tipo de vidro, a soda-cal Tipo III respondeu por 57,80% da participação de mercado, ao passo que o borossilicato Tipo I tem previsão de crescer a uma CAGR de 4,12% entre 2026-2031.

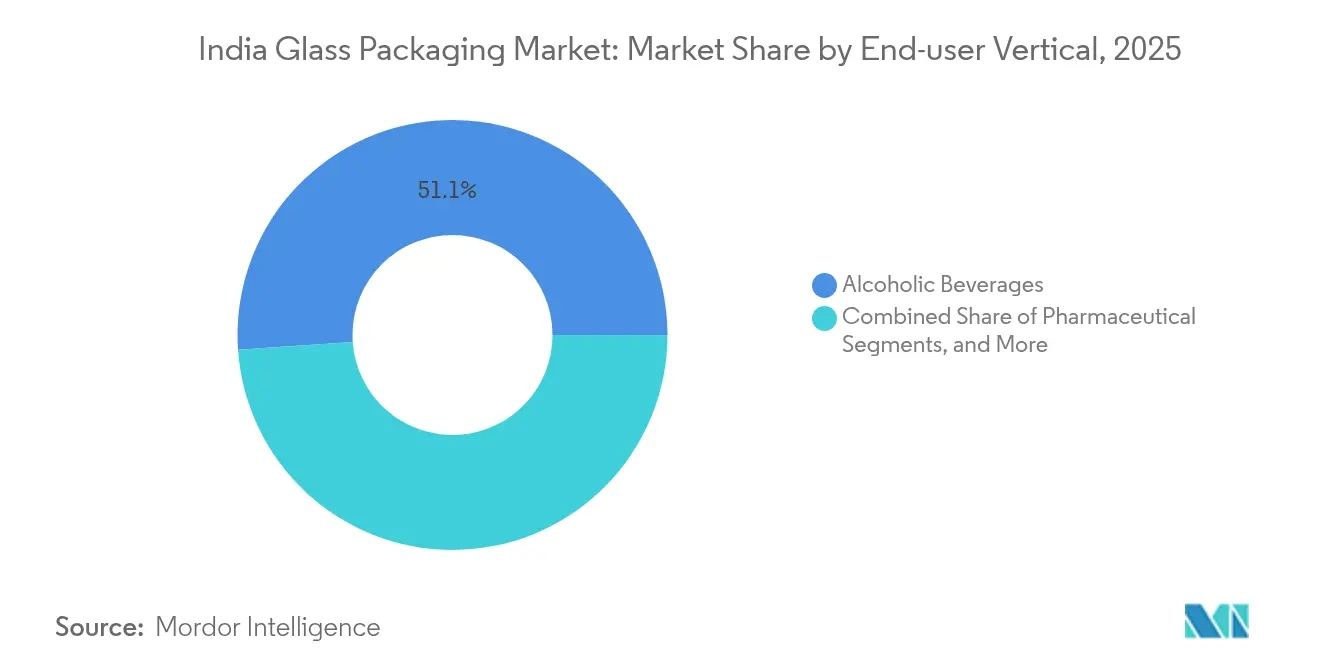

- Por segmento de usuário final, as Bebidas Alcoólicas detiveram 51,10% da participação de mercado em 2025; as aplicações Farmacêuticas avançam a uma CAGR de 4,22% entre 2026-2031.

- Por faixa de capacidade, os formatos de 100-500 ml capturaram 36,95% da participação de mercado, enquanto os recipientes <30 ml estão a caminho de expandir a uma CAGR de 3,98% entre 2026-2031.

- Por geografia, o Norte da Índia contribuiu com uma participação de mercado de 30,65% em 2025, enquanto o Sul da Índia tem projeção de registrar a CAGR mais rápida de 3,02% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Vidro da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Destilados artesanais e bebidas prontas para consumo elevam a demanda por garrafas flint premium | +0.8% | Mumbai, Bangalore, Delhi; abrangência nacional | Médio prazo (2-4 anos) |

| Exportações de vacinas e capacidade de biológicos impulsionam a adoção de frascos Tipo I | +0.9% | Sul da Índia como núcleo; transbordamento para o Oeste da Índia | Longo prazo (≥ 4 anos) |

| Marcas de beleza D2C migram para potes de vidro por sustentabilidade | +0.5% | Metrópoles e cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Microcervejarias e destilarias artesanais demandam formatos sob medida | +0.6% | Maharashtra, Karnataka, Goa, Haryana | Médio prazo (2-4 anos) |

| Proibições estaduais de plásticos de uso único impulsionam o vidro retornável | +0.7% | Estados progressistas em todo o país | Curto prazo (≤ 2 anos) |

| Fábricas de cullet apoiadas pelo PLI reduzem custos e estimulam a demanda por vidro reciclado | +0.4% | Maharashtra, Telangana, Gujarat | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Revolução dos Destilados Artesanais Impulsiona a Demanda por Vidro Premium

A migração do consumidor da cerveja convencional para destilados artesanais e coquetéis prontos para consumo amplia as oportunidades para garrafas sob medida no mercado de embalagens de vidro da Índia. As exportações de bebidas alcoólicas cresceram para USD 375,09 milhões no exercício fiscal de 2024, sinalizando a premiumização que transborda para as prateleiras domésticas.[2]Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Alimentos Processados, "Bebidas Alcoólicas e Não Alcoólicas," apeda.gov.in Microcervejarias em Maharashtra e Karnataka encomendam moldes proprietários nas variantes flint e âmbar que fortalecem a narrativa da marca. O licenciamento estadual simplificado e as políticas voltadas ao turismo sustentam essa trajetória, embora a conformidade com as normas de grau alimentar do Bureau de Padrões Indianos permaneça obrigatória. Fabricantes de vidro capazes de oferecer flexibilidade em tiragens de pequenos lotes e gravações intrincadas ganham vantagem de preço em relação aos concorrentes de produção em massa. O resultado é um fluxo de receita diversificado, menos exposto a oscilações de volume na cerveja convencional.

Ambições de Exportação Farmacêutica Impulsionam o Crescimento de Frascos Tipo I

O mercado de embalagens de vidro da Índia se beneficia diretamente da Lei de Biossegurança dos EUA, que redireciona a fabricação por contrato dos fornecedores chineses para os CDMOs indianos. A joint venture da SGD Pharma com a Corning em Telangana estabelece capacidade de Velocity Vials alinhada com os padrões globais de envase de biológicos. As composições de borossilicato suportam choques térmicos e a reatividade química apresentada por fármacos complexos, justificando os preços de venda premium. A receita de CDMO da Índia tem projeção de subir de USD 15,63 bilhões em 2023 para USD 26,73 bilhões até 2028, garantindo uma demanda downstream robusta. Os incentivos governamentais do PLI abrangendo 27 parques de fármacos a granel reduzem os obstáculos de capex, enquanto os corredores dedicados de carga farmacêutica encurtam os prazos de entrega para exportação. Coletivamente, esses fatores asseguram um robusto pipeline de demanda para frascos de alta pureza.

Mandatos de Sustentabilidade Aceleram a Substituição pelo Vidro

As Regras de Emenda de Gestão de Resíduos Plásticos, vigentes a partir de julho de 2025, exigem rastreabilidade por código QR que eleva os custos de conformidade para o plástico multicamadas, impulsionando assim as marcas em direção ao vidro infinitamente reciclável. Marcas de beleza D2C em metrópoles adotam potes de vidro para sinalizar consciência ecológica, com a PGP Glass já incorporando 33% de cullet e tendo como meta 80% de energia renovável até 2030. Proibições estaduais de plásticos de uso único acrescentam mais ímpeto. Embora lacunas na logística reversa persistam fora das metrópoles, redes de reciclagem apoiadas por políticas públicas e programas de devolução pelo consumidor se expandem progressivamente. As marcas ganham capital reputacional e diferenciação nas prateleiras, reforçando o ciclo virtuoso para o mercado de embalagens de vidro da Índia.

Processamento de Cullet Apoiado pelo PLI Reduz a Base de Custos

As alocações do PLI no valor de INR 1,61 lakh crore desbloqueiam financiamento para novas unidades de processamento de cullet em Maharashtra e Telangana, reduzindo os custos de matérias-primas e diminuindo o consumo de energia dos fornos. As taxas de reciclagem de vidro para recipientes giram em torno de 32% globalmente, deixando ampla margem para que a Índia reduza essa lacuna. Selecionadores ópticos avançados e sistemas de separação por cor melhoram a pureza do cullet, permitindo taxas de alimentação mais elevadas sem comprometer a clareza. No longo prazo, o maior uso de cullet posiciona os produtores domésticos para atender às metas de conteúdo reciclado dos compradores multinacionais, reforçando a competitividade nas exportações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Garrafas PET superam o vidro em óleos comestíveis e bebidas não alcoólicas | -0.9% | Segmentos nacionais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preços voláteis de GNL e energia comprimem as margens de recipientes | -0.6% | Principais polos de fabricação | Médio prazo (2-4 anos) |

| Logística reversa fraca para vidro retornável | -0.4% | Mercados rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Credores cautelosos quanto à reconstrução de fornos com longo prazo de retorno | -0.3% | Planos de expansão em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Concorrência do PET se Intensifica nos Segmentos Sensíveis ao Preço

Os mandatos governamentais para 30% de conteúdo de PET reciclado em garrafas de bebidas até abril de 2025, chegando a 60% até o exercício fiscal de 2029, estimulam a rápida expansão da capacidade de rPET que sustenta a vantagem de custo do PET. Apenas a Ganesha Ecopet planeja reciclar 42.000 toneladas anualmente até 2026, capturando cerca de um quarto dos resíduos de garrafas nacionais. Gigantes de bebidas utilizam PET leve e tipos de enchimento a quente cristalizável para substituir o vidro em óleos comestíveis e bebidas carbonatadas, onde os custos de frete e quebra pesam significativamente. A menos que os fabricantes de vidro viabilizem modelos retornáveis com boa relação custo-benefício, o PET continuará conquistando participação incremental nas bebidas de mercado de massa.

A Volatilidade dos Custos de Energia Pressiona a Economia da Fabricação

A produção contínua em forno de vidro depende de gás natural e eletricidade, expondo as margens a oscilações de combustível. Estima-se que a demanda industrial de gás triplique até 2050, garantindo preços estruturalmente elevados.[3]Administração de Informação de Energia dos EUA, "A indústria impulsionará a triplicação do consumo de gás natural na Índia até 2050," eia.gov Embora a Índia tenha como meta 500 GW de energias renováveis até 2030, o fornecimento intermitente e os encargos da rede elétrica introduzem incerteza durante a janela de transição. A reconstrução de fornos, custando entre USD 40 e 60 milhões, requer períodos de retorno de 15 a 20 anos, tornando os credores cautelosos. Operadores de menor porte podem atrasar as reformas, arriscando restrições de capacidade ou falhas de qualidade que poderiam corroer a competitividade do mercado de embalagens de vidro da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Frascos Superam os Recipientes Tradicionais

Garrafas e potes mantiveram a maior participação em 2025, de 67,25% do tamanho do mercado de embalagens de vidro da Índia, ancorados pelo uso convencional em alimentos e bebidas. No entanto, os frascos avançam a uma CAGR de 4,18%, à medida que as exportações farmacêuticas pivotam em direção a biológicos que exigem formatos de borossilicato Tipo I. A participação do mercado de embalagens de vidro da Índia detida pelos frascos poderá, portanto, subir de forma significativa até 2031, à medida que os CDMOs ampliam a capacidade. Ampolas e seringas oferecem demanda de base constante, porém as especificações premium de frascos capturam margens de valor agregado para conversores especializados.

A mudança compele os grandes produtores de vidro para recipientes a diversificarem para formatos menores ou arriscarem concentração excessiva em linhas de bebidas tradicionais. Os pioneiros estão instalando máquinas de conformação modulares, capazes de trocar rapidamente de garrafas de 500 ml para frascos de 10 ml, reduzindo o tempo de inatividade e ampliando o alcance ao cliente. As auditorias de conformidade farmacêutica impulsionam investimentos em inspeção por câmera on-line e ambientes de sala limpa conforme a ISO 15378, elevando as barreiras de entrada para novas empresas, mas consolidando as receitas para os players integrados.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Vidro: O Borossilicato Mantém a Vantagem Premium

A soda-cal Tipo III constituiu 57,80% da receita de 2025 graças à sua relação custo-benefício em óleos comestíveis e molhos. No entanto, o borossilicato Tipo I está em uma trajetória de CAGR de 4,12%, impulsionada por normas farmacopeicas rigorosas e pela demanda de biológicos orientada à exportação. O tamanho do mercado de embalagens de vidro da Índia para frascos de borossilicato tem previsão de expansão constante à medida que Telangana e Gujarat comissionam novos tanques de fusão com formulações de baixo teor de álcalis.

Os volumes de soda-cal permanecem essenciais para a economia de escala, mas o aumento das margens depende cada vez mais do borossilicato. Produtores que integram queimadores oxi-combustível e pré-aquecedores de lote reduzem a intensidade energética, estreitando as diferenças de custo. A soda-cal tratada (Tipo II) e as variantes âmbar com proteção UV continuam atendendo a vacinas e bebidas artesanais, respectivamente, sustentando uma gama de produtos diversificada que protege os fluxos de receita.

Por Segmento de Usuário Final: O Setor Farmacêutico se Aproxima da Dominância das Bebidas

As bebidas alcoólicas representaram 51,10% da demanda de 2025, ancoradas em destilados, cerveja e vinho. No entanto, a demanda farmacêutica tem previsão de registrar uma CAGR mais acelerada de 4,22%, refletindo a expansão dos CDMOs e a diversificação regulatória em relação à China. Os usos em alimentos e bebidas não alcoólicas enfrentam a investida do PET, levando os produtores de vidro a se reposicionarem em direção a molhos premium, condimentos e refrigerantes artesanais, onde o vidro transmite atributos de pureza.

Cuidados pessoais e cosméticos emergem como motores de nicho à medida que marcas D2C destacam as credenciais de sustentabilidade do vidro. O compromisso da Diageo India de reduzir o peso das embalagens em 10% até 2030 irá moderar gradualmente o crescimento do volume de destilados, mas criará oportunidades paralelas em tecnologia de redução de peso.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Faixa de Capacidade: Formatos Pequenos Comandam Preços Premium

Os recipientes de 100-500 ml capturaram 36,95% dos embarques de 2025, enquanto as unidades <30 ml estão a caminho de uma CAGR de 3,98%, à medida que os fármacos e as miniaturas de alta graduação se multiplicam. A integração de linhas de prensa e sopro de gargalo estreito possibilita tiragens eficientes de frascos abaixo de 30 ml, mantendo a precisão da espessura da parede. O tamanho do mercado de embalagens de vidro da Índia para miniformatos está preparado para ganhos duradouros à medida que amostras de saúde, varejo de viagem e destilados artesanais adotam embalagens menores para flexibilidade operacional.

Os formatos maiores de 500-1.000 ml perdem terreno para o PET em bebidas de massa, levando os players de vidro a buscar redesenhos para redução de peso e maiores proporções de conteúdo reciclado. Aqueles incapazes de otimizar a logística poderão ceder participação, ressaltando a importância de estratégias de racionalização de SKUs em todas as faixas de capacidade.

Análise Geográfica

Os estados do Norte comandaram uma participação de 30,65% em 2025, sustentada pelo denso consumo na Região da Capital Nacional de Delhi e nos clusters de agroprocessamento do Punjab. A proximidade das minas de sílica de Rajasthan mantém os custos de vidro bruto competitivos, enquanto as rodovias de seis faixas garantem distribuição rápida para os engarrafadores. As plantas de recipientes regionais utilizam pátios de cullet integrados e fornos com múltiplos alimentadores que se alinham com contratos de bebidas de alto volume.

O Oeste da Índia combina o corredor vinícola de Maharashtra com 46 vinícolas registradas e o polo químico de Gujarat que apoia ingredientes farmacêuticos e alimentícios. Embora os números precisos de participação do mercado de embalagens de vidro da Índia permaneçam não divulgados no nível da empresa, o engarrafamento constante de destilados e vinhos sustenta o volume de base. Os decoradores de vidro contratados ao redor de Nashik agregam valor por meio de estampagem a quente e serigrafia, alimentando a premiumização em bebidas alcoólicas.

O Sul da Índia registra a CAGR mais acentuada de 3,02%, graças ao corredor farmacêutico de Hyderabad e ao boom da cerveja artesanal de Bangalore. A planta de Velocity Vials da SGD Pharma-Corning em Telangana exemplifica os investimentos preparados para a acreditação de exportação. O governo agiliza as licenças ambientais e oferece subsídios de energia para atrair fornos de vidro para os parques industriais. Os estados do Leste ficam atrás devido à produção farmacêutica limitada e à infraestrutura de logística reversa mais fraca, mas os players de alimentos e bebidas em Calcutá sustentam uma demanda modesta de soda-cal.

Cenário Competitivo

O mercado de embalagens de vidro da Índia gravita em direção a um oligopólio nos recipientes convencionais, mas se fragmenta nos segmentos de especialidade. O processo de insolvência da Hindustan National Glass, agora pendendo para um revival liderado pela INSCO, pode liberar capacidade represada ou desencadear vendas de ativos que redistribuem as participações de volume. A PGP Glass se diferencia por meio do uso de 33% de cullet e uma pontuação Platinum EcoVadis, posicionando-se como referência de sustentabilidade para marcas globais de beleza e destilados.

A Gerresheimer alavanca a tecnologia proprietária de frascos RTF (Prontos para Envase), reportando crescimento orgânico de 2,6% no terceiro trimestre de 2024, apesar da desestocagem. A Borosil Glass Works compromete INR 250 crore em reformas em Gujarat e Jaipur para dobrar a receita em quatro anos. Conversores menores focados no segmento artesanal exploram parcerias com fornecedores de tubos e fechamentos, oferecendo soluções turnkey que aceleram o tempo de lançamento no mercado para novos SKUs de bebidas. Startups de logística reversa testam modelos de reabastecimento e devolução em Bengaluru e Delhi, sinalizando nichos de serviços emergentes.

Líderes do Setor de Embalagens de Vidro da Índia

-

AGI Greenpac Limited

-

Gerresheimer AG

-

Hindustan National Glass and Industries Limited

-

Piramal Glass Private Limited

-

Haldyn Glass Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Ministério do Meio Ambiente aplicou as Regras de Emenda de Gestão de Resíduos Plásticos, tornando obrigatória a rastreabilidade por código QR em todas as embalagens primárias, promovendo protocolos de reciclabilidade que favorecem o vidro.

- Março de 2025: O Departamento para a Promoção da Indústria e do Comércio Interno (DPIIT) anunciou produção manufatureira cumulativa de INR 14 lakh crore e exportações de INR 5,3 lakh crore no âmbito do PLI, criando 1,15 milhão de empregos e efeitos de encadeamento mais amplos na cadeia de suprimentos.

- Janeiro de 2025: O Supremo Tribunal anulou a proposta de resolução da AGI Greenpac para a Hindustan National Glass, abrindo caminho para o plano da INSCO.

- Dezembro de 2024: O Grupo Borosil mapeou um capex de USD 30 milhões para ampliar a capacidade em Gujarat e Rajasthan, com meta de receita de INR 7.000 crore até 2028.

Escopo do Relatório do Mercado de Embalagens de Vidro da Índia

O vidro é um dos materiais de embalagem mais preferidos pelos consumidores preocupados com saúde e meio ambiente. É fabricado a partir de matérias-primas totalmente naturais e sustentáveis. A embalagem de vidro preserva o sabor ou aroma do produto e mantém a integridade ou qualidade nutricional de alimentos e bebidas.

O estudo acompanha o mercado de embalagens de vidro na Índia com base na análise de produtos e setores de usuários finais. Ele fornece uma avaliação detalhada do mercado de embalagens de vidro com base nos fatores subjacentes relacionados à demanda por produtos de embalagens de vidro. O Mercado de Embalagens de Vidro da Índia é segmentado por tipo (garrafas/recipientes, frascos, ampolas, seringas/cartuchos) e segmento de usuário final (alimentação, bebidas ((bebidas não alcoólicas, leite, bebidas alcoólicas e outros tipos de bebidas)), cosméticos, perfumaria e cuidados pessoais, e produtos farmacêuticos).

Os tamanhos de mercado e as previsões estão em termos de valor (USD milhões) para todos os segmentos acima.

| Garrafas / Recipientes |

| Frascos |

| Ampolas |

| Seringas / Cartuchos |

| Tipo I (Borossilicato) |

| Tipo II (Soda-Cal Tratado) |

| Tipo III (Soda-Cal) |

| Alimentação |

| Bebidas Não Alcoólicas |

| Bebidas Alcoólicas |

| Cosméticos e Cuidados Pessoais |

| Farmacêutico |

| <30 ml |

| 30 - 100 ml |

| 100 - 500 ml |

| 500 - 1 000 ml |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Produto | Garrafas / Recipientes |

| Frascos | |

| Ampolas | |

| Seringas / Cartuchos | |

| Por Tipo de Vidro | Tipo I (Borossilicato) |

| Tipo II (Soda-Cal Tratado) | |

| Tipo III (Soda-Cal) | |

| Por Segmento de Usuário Final | Alimentação |

| Bebidas Não Alcoólicas | |

| Bebidas Alcoólicas | |

| Cosméticos e Cuidados Pessoais | |

| Farmacêutico | |

| Por Faixa de Capacidade | <30 ml |

| 30 - 100 ml | |

| 100 - 500 ml | |

| 500 - 1 000 ml | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de embalagens de vidro da Índia em 2026?

O tamanho do mercado de embalagens de vidro da Índia atingiu USD 10,33 bilhões em 2026.

Com que velocidade os frascos farmacêuticos crescerão dentro da demanda indiana?

Os frascos têm projeção de registrar uma CAGR de 4,18% até 2031, a mais rápida entre as categorias de produtos.

Qual região oferece a oportunidade de crescimento mais rápida?

O Sul da Índia lidera com uma CAGR prevista de 3,02%, impulsionada pelos clusters farmacêuticos em Telangana e Karnataka.

Como as proibições de plásticos estão influenciando a demanda por vidro?

As proibições de plásticos de uso único e as regras de rastreabilidade por código QR estão direcionando as marcas de FMCG e beleza para recipientes de vidro recicláveis.

Por que os custos de energia são uma preocupação para os fabricantes de vidro indianos?

Os fornos contínuos dependem de gás natural; a triplicação projetada da demanda industrial de gás até 2050 eleva os riscos de custo de combustível a longo prazo.

Quem são os principais players que moldam as tendências de sustentabilidade do mercado?

A PGP Glass, a Gerresheimer e a Borosil estão avançando no uso de cullet, energia renovável e designs de redução de peso para se alinhar às metas de ESG.

Página atualizada pela última vez em: